Как читать баланс: простейшие правила

Основным публикуемым документом финансовой отчетности является баланс. Прежде всего баланс — это мгновенная фотография того, чем обладает предприятие и откуда это что-то появилось. Грамотный аналитик по балансу узнает очень многое и фактически сможет дать оценку уровня работы менеджеров компании. Ниже изложены некоторые достаточно простые приемы, которые позволят вам самостоятельно оценить «в первом приближении» балансы.

Финансовая отчетность предприятия формируется бухгалтерской или/и финансовой службой, но представляет собой итоги работы не только бухгалтерии, а всего предприятия в целом. Основным публикуемым документом такой отчетности является баланс.

Финансовая отчетность предприятия формируется бухгалтерской или/и финансовой службой, но представляет собой итоги работы не только бухгалтерии, а всего предприятия в целом. Основным публикуемым документом такой отчетности является баланс.

Грамотный аналитик по балансу узнает очень многое и фактически сможет дать оценку уровня работы менеджеров компании. Ниже изложены некоторые достаточно простые приемы, которые позволят вам самостоятельно оценить «в первом приближении» балансы. Такая подготовка значительно повышает шансы на успех в получении инвестиций или кредитов.

Прежде всего баланс — это мгновенная фотография того, чем обладает предприятие и откуда это что-то появилось. Как всякая мгновенная фотография, баланс привязывается к определенному времени. Есть баланс за три месяца, за полгода и год. Для того чтобы понять, как работало предприятие за какой-то период, служит другая форма отчетности, которая называется в чем-то более понятно — «Отчет о прибыли и убытках».

Бухгалтерский баланс представляет собой весьма естественное равновесие между тем, чем предприятиеобладает (его активами), и тем, из каких источников финансирования эти активы появились (это пассивы или обязательства предприятия).

Активы — это ресурсы, находящиеся в собственности или под контролем компании, которые, как ожидается, будут приносить экономическую выгоду (они именно для этого и приобретаются компанией, исходя из имеющихся ресурсов).

Разделы и статьи актива баланса строятся по тому, как быстро соответствующий актив может быть переведен в деньги (принцип ликвидности). Вверху баланса располагаются наименее ликвидные активы (основные средства — их нужно очень долго продавать), затем более ликвидные (запасы — часто это то, что на складе, т.е. достаточно быстро продаваемый товар) и заканчивая статьей «денежные средства». Эта статья ликвидна даже исходя из названия.

Статьи пассива баланса группируются по степени срочности возврата и располагаются по возрастающей срочности.

Ниже представлена стандартная форма баланса.

Таблица 1. Бухгалтерский баланс.

| Номер раздела | Наименование раздела | Группа статей | Сумма |

| Актив | |||

| I | Внеоборотные активы | Нематериальные активы | Показывает активы, не имеющие материальной формы (права пользования землей и др. природными ресурсами; патенты, лицензии, товарные знаки и проч.) |

| Основные средства | Стоимость основных средств (зданий сооружений, основного оборудования), как действующих, так и находящихся в запасе | ||

| Незавершенные капитальные вложения | Затраты предприятия на капитальное строительство и монтаж оборудования | ||

| Финансовые вложения | Финансовые вложения с расшифровкой по видам вложений: инвестиции в дочерние общества, в зависимые общества, займы на срок более 12 месяцев | ||

| Итого по разделу I | |||

| II | Оборотные активы | Запасы | Показывает запасы сырья, материалов, топлива, покупных полуфабрикатов и комплектующих изделий, тара; наличие на складе законченных производством изделий, отгруженные товары до момента поступления платежей за них на расчетный счет предприятия; МБП; расходы будущих периодов, произведенных в отчетном периоде, но не включенные в себестоимость продукции и др. |

| Дебиторская задолженность | Образуется из расчетных отношений предприятия с другими организациями. Может быть продана | ||

| Финансовые вложения | Показывает краткосрочные (на срок не более одного года) вложения предприятия в ценные бумаги других предприятий, собственные акции, выкупленные у акционеров | ||

| Денежные средства | Указывает сумму денежных средств, которыми в данный момент располагает предприятие. Они могут быть в кассе предприятия или на расчетном счете. Увеличение в динамике по этой статье, как правило, свидетельствует об улучшении финансового состояния предприятия | ||

| Итого по разделу II | |||

| III | Убытки | Непокрытые убытки прошлых лет | |

| Убытки отчетного года | |||

| Итого по разделу III | |||

| Баланс | |||

| Пассив | |||

| IV | Капитал и резервы | Уставной капитал | Сумма средств, первоначально инвестированная собственниками для обеспечения уставной деятельности предприятия |

| Добавочный капитал | Сумма прироста имущества при его переоценке, безвозмездно полученные ценности, а также эмиссионный доход акционерного общества (разница между рыночной и номинальной стоимостью акций за вычетом издержек по их продаже) | ||

| Резервный капитал | Сумма остатков резервного и других фондов, создаваемых в соответствии с законодательством РФ, а также остатки других аналогичных фондов, если их создание за счет прибыли предусмотрено учредительными документами или учетной политикой предприятия | ||

| Нераспределенная прибыль отчетного года | Сумма нераспределенной прибыли | ||

| Итого по разделу IV | |||

| V | Долгосрочные пассивы | Заемные средства | Обязательства со сроком погашения более одного года, в том числе кредиты банков |

| Прочие пассивы | |||

| Итого по разделу V | |||

| VI | Краткосрочные пассивы | Заемные средства | Обязательства со сроком погашения менее одного года, в том числе краткосрочные кредиты банков |

| Краткосрочная задолженность | Включает в себя задолженность перед поставщиками и подрядчиками, задолженность по оплате труда и др. | ||

| Итого по разделу VI | |||

| Баланс |

Обратите внимание: наша таблица уже очень похожа на реальные балансы. Единственное и очень важное отличие состоит в том, что в реальном балансе в каждой строчке есть две колонки, указывающие соответствующие суммы на начало и конец отчетного периода. Именно наличие данных на начало и конец периода дает возможность анализа баланса. Этот анализ проводят, как правило, в два этапа.

На первом этапе проводится анализ основных тенденций, а на втором этапе — подробный анализ с использованием финансовых коэффициентов.

С целью выявления основных тенденций проводят вертикальный и горизонтальный анализ баланса.

Горизонтальный анализ — это анализ изменений во времени статей баланса. Они, как правило, фиксируются в процентах к предыдущему периоду.

Вертикальный анализ — это анализ изменения во времени доли каждой из статей баланса в общем объеме активов (пассивов). По результатам вертикального и горизонтального анализа структуры баланса уже можно делать предварительные выводы.

ОБЩАЯ ХАРАКТЕРИСТИКА

Сразу обратите внимание на правильность оформления самого документа. Есть ли полное наименование организации, дата составления, правильно ли указаны реквизиты, имеется ли отметка налоговой инспекции. Баланс должен иметь стандартную форму и передаваться в печать именно в таком, стандартном виде. Если напечатанный баланс имеет другую форму (некоторые статьи в нем «скрыты» или, как говорится, «укрупнены») то это уже повод задуматься.

Далее отметьте — изменение величины валюты баланса. Если она уменьшилась или не изменилась — это нехороший сигнал, с которым нужно дополнительно разбираться. Увеличение может оцениваться по-разному в зависимости от причин, вызвавших рост.

«Тяжесть» структуры активов определяется путем сопоставления темпа роста внеоборотных и оборотных активов. Опережение роста оборотных активов свидетельствует о формировании достаточно мобильной структуры активов. «Тяжелая» структура активов может быть оправдана лишь особенностями вида деятельности.

ИЗУЧЕНИЕ АКТИВОВ

Посмотрите, чем представлены внеоборотные активы. Высокая доля основных средств свидетельствует о значительных накладных расходах и чувствительности к изменениям выручки. Для сохранения финансовой устойчивости предприятию необходимо иметь высокую долю собственного капитала в источниках финансирования.

Увеличение статьи «Долгосрочные финансовые вложения и прочие внеоборотные активы» указывает на то, что предприятие уделяет внимание внешней инвестиционной деятельности, тем самым отвлекая средства от основной деятельности. Для корректной оценки данного факта необходимо дополнительно сравнить рентабельности основной и инвестиционной деятельности.

Структура оборотных активов характеризует масштаб деятельности предприятия и состояние расчетов с потребителями. Увеличение дебиторской задолженности (тем более долгосрочной) является негативным изменением и может быть вызвано проблемами, связанными с оплатой продукции (работ, услуг) предприятия либо активным предоставлением потребительского кредита покупателям.

Превышение дебиторской задолженности суммы текущих обязательств является свидетельством того, что предприятие предоставляет бесплатный коммерческий кредит своим покупателям в размере, превышающем средства, полученные в виде отсрочек платежей коммерческим кредиторам. В противном случае предприятие финансирует свои запасы и коммерческий кредит за счет отсрочки платежей кредиторам.

СТРУКТУРА ПАССИВОВ

При анализе структуры пассивов в первую очередь обращают внимание на то, какую долю в источниках финансирования занимает фактический собственный капитал (т.е. собственный капитал за вычетом убытков и задолженности учредителей в уставный капитал). Опережающий темп прироста собственных средств по сравнению с темпом прироста заемных средств способствует укреплению финансовой устойчивости предприятия.

Увеличение доли резервов, фондов и нераспределенной прибыли в источниках финансирования свидетельствует об эффективной работе предприятия, т.к. эта часть собственного капитала создается в процессе хозяйственной деятельности.

В структуре заемного капитала положительным моментом является преобладание доли долгосрочных обязательств, что повышает финансовую устойчивость и снижает риск потери платежеспособности.

Стремительный рост краткосрочной кредиторской задолженности почти всегда влечет за собой снижение ее оборачиваемости. При этом следует помнить, что просрочка платежей в бюджет и внебюджетные фонды вызывает применение разного рода штрафов, пеней, ставки по которым достаточно высоки.

АНАЛИЗ СТРУКТУРЫ БАЛАНСА

Анализ структуры баланса ведется в разбивке по степени ликвидности и срочности его статей. С этой целью все статьи актива и пассива баланса разбиваются на 4 группы:

При этом подразумевается, что предприятие должно вести свою финансовую деятельность таким образом, чтобы суммарные значения активов и пассивов одной группы примерно совпадали. Однако в реальности предприятия с такой «правильной» структурой баланса встречаются крайне редко. Поэтому нормальной может быть признана такая структура баланса, когда активы 1-й и 2-й группы в сумме покрываются пассивами 1-й и 2-й группы, а активы 3-й и 4-й группы в сумме покрываются пассивами 3-й и 4-й группы.

То есть краткосрочные финансовые вложения, денежные средства и краткосрочная дебиторская задолженность финансируются за счет краткосрочных заемных средств и кредиторской задолженности, а запасы, долгосрочная дебиторская задолженность и внеоборотные активы финансируются за счет долгосрочных пассивов и собственных средств (капитала и резервов, фондов, нераспределенной прибыли).

Следует также учитывать, что структура баланса предприятий с различными видами деятельности может существенно различаться. Так, для предприятия оптовой или розничной торговли вполне нормальной может быть ситуация, когда часть запасов (особенно по статье готовая продукция и товары для перепродажи) финансируется за счет кредиторской задолженности либо краткосрочных кредитов. Однако, если подобная ситуация наблюдается на производственном предприятии с достаточно длительным производственным циклом (например, энергомашиностроения), то это свидетельствует о проблемах со сбытом продукции предприятия, его затоваривании и о реальной угрозе потери им платежеспособности.

Автор: Лазарь Файвелевич Цифeрблaт, директор по развитию бизнеса-концерна «Саров», профессиональный бизнес-консультант.

Бухгалтерский баланс для начинающих – простыми словами

Не секрет, что многие предприниматели ведут свою деятельность с точки зрения учета своих источников и имущества опосредовано, так сказать на «глаз» и не потому что нет желания, а потому что заниматься дополнительной бумажной волокитой нет и времени и дополнительных ресурсов. Вся учетная деятельность сейчас в основном диктуется проверяющими и налоговыми органами, с целью правильного ведения налогового и бухгалтерского учета.

Не обязательно бухгалтерский баланс должен быть привязан к предпринимательству. Например, ваше домашнее хозяйство (вашей семьи) тоже имеет баланс, который основывается на том, что у вас есть (квартира, дом, машина, дача и т.п.) и за что вы купили это (свои деньги, подарок или кредит).

Рассмотрим бухгалтерский баланс не со стороны его формализованной формы и напичканности различных строк (бухгалтерских счетов) по двум разделенным сторонам, где с одной написано АКТИВЫ, а с другой ПАССИВЫ, а со стороны общего понимания того, что это такое и как в нем может меняется соотношение источников и направлений их размещения со временем.

Упрощённая форма стандартного бухгалтерского баланса состоит из 2-х разделов

В свою очередь ПАССИВЫ деляться на 2-ва подраздела:

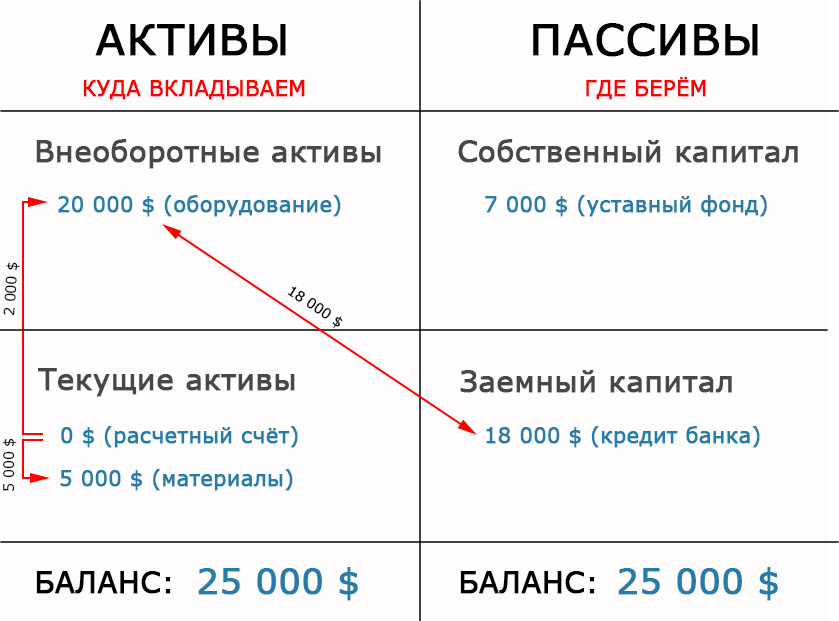

Приведем простой пример создания и ведения бухгалтерского баланса на примере бизнеса предпринимателя Пети.

Вот как будет выглядеть стартовый бухгалтерский баланс предпринимателя Пети.

Он хочет производить мебель и для этого ему надо купить оборудование и материал, из которого она будет изготавливаться.

После этих манипуляций баланс примет такую форму:

Предшествовать изменению баланса после проведенных операций будет три бухгалтерских проводки:

Промежуточные операции с использование корреспонденций 66, 51, 08 счёта в данном случает опущены для более простого уяснения основ для начинающих и понятия принципа построения упрощенной формы баланса.

Вернуть банку кредит Петя договорился через три года.

Что происходит за этот период.

То есть поступающая выручка в пределах себестоимости (затрат) идёт в оборот, за исключением амортизации, которая «осядет» на расчётный счёт вместе с прибылью. Суммарно амортизация с прибылью образуют чистый доход – это и есть «свободные» деньги Пети, которыми он успешно гасит кредит.

В итоге баланс Пети принял такой вид.

Думаем из данного примера понятно, что такое бухгалтерский баланс в его упрощенной форме, какова его управленческая функция и актуальность в оценке финансово-экономических возможностей организации. Теперь понятно, почему в анализе бухгалтерского баланса очень важна динамика.

В данном посте мы целенаправленно не вдавались в детализацию бухгалтерских счетов баланса и тонкости их синтетического и аналитического учета, так как это уже другая тема.

Как устроен бухгалтерский баланс

В свежем выпуске бухгалтерского ликбеза Алексей Иванов рассказывает зачем нужен бухгалтерский баланс, что в нём можно увидеть и почему уметь читать баланс важно не только бухгалтеру. В конце статьи пример построения баланса, который будет понятен даже очень далёкому от бухучёта читателю.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на Клерке.ру я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

Зачем нужен бухгалтерский баланс

Три месяца подряд я рассказывал об отдельных видах активов и пассивов, с которыми имеет дело бухгалтерский учёт. Пришло время собрать их в полезный инструмент для директора, собственника бизнеса, финансиста, экономиста и любого, кто хочет оценить имущественное положение компании. Этот инструмент называется бухгалтерским балансом (Balance Sheet). Он содержит информацию о том какие активы есть у компании и откуда они взялись.

Баланс и отчёт о финансовых результатах — две главные формы финансовой отчётности, которые изучают банки, инвесторы, кредиторы и контрагенты, чтобы понять, стоит ли иметь с вами дело. Форма российского баланса утверждена Приказом Минфина России от 02.07.2010 N 66н, но суть его одинакова в России, США, Зимбабве и любой другой стране.

В основе баланса лежит утверждение, на котором построен весь бухгалтерский учёт уже более пятисот лет. Сумма активов должна быть равна сумме пассивов. Нарушение этого равенства означало бы, что у вас есть актив из ниоткуда или источник ничего — невыполнение закона сохранения материи в отдельно взятой компании. Закон сохранения для бухучёта описывается капитальным уравнением:

Активы = Капитал Обязательства.

Такая запись означает, что любой актив профинансирован либо собственными, либо заёмными пассивами. Больше активам взяться неоткуда. Если вы купили актив — возникнет кредиторская задолженность, которую необходимо будет оплатить. Если получили от учредителей — увеличится сумма уставного капитала. Даже если актив получен в подарок, в пассиве его стоимость будет записана в прибыль.

Анализ баланса позволяет понять структуру и ликвидность активов компании, обеспеченность собственными и заёмными средствами, платёжеспособность, финансовую устойчивость и другие важные характеристики бизнеса. Как это делать — расскажу в следующих выпусках ликбеза.

Структура бухгалтерского баланса

Баланс разделён на две части: актив и пассив. Внутри частей находятся разделы, их пять, они нумеруются сквозным образом. Внутри разделов — статьи. Каждая статья — это отдельный вид активов или пассивов. Статьи в активе расположены по степени возрастания ликвидности: чем ниже расположена статья, тем быстрее актив можно продать. В пассиве статьи упорядочены по срочности погашения: чем ниже статья, тем быстрее нужно будет рассчитаться за пассив.

Об основных статьях я рассказывал, ниже можно кликнуть на название и провалиться в соответствующую статью.

АКТИВ

I. Внеоборотные активы

II. Оборотные активы

ПАССИВ

III. Капитал и резервы

IV. Долгосрочные обязательства

V. Краткосрочные обязательства

В реальном балансе статей может быть больше — я привёл только наиболее распространённые. Каждой статье соответствует сумма — это оценка соответствующего актива или пассива. Итог по разделу складывается из сумм по статьям. Итоги по активу и пассиву — из сумм по разделам. Эти итоги равны между собой и называются «валюта баланса».

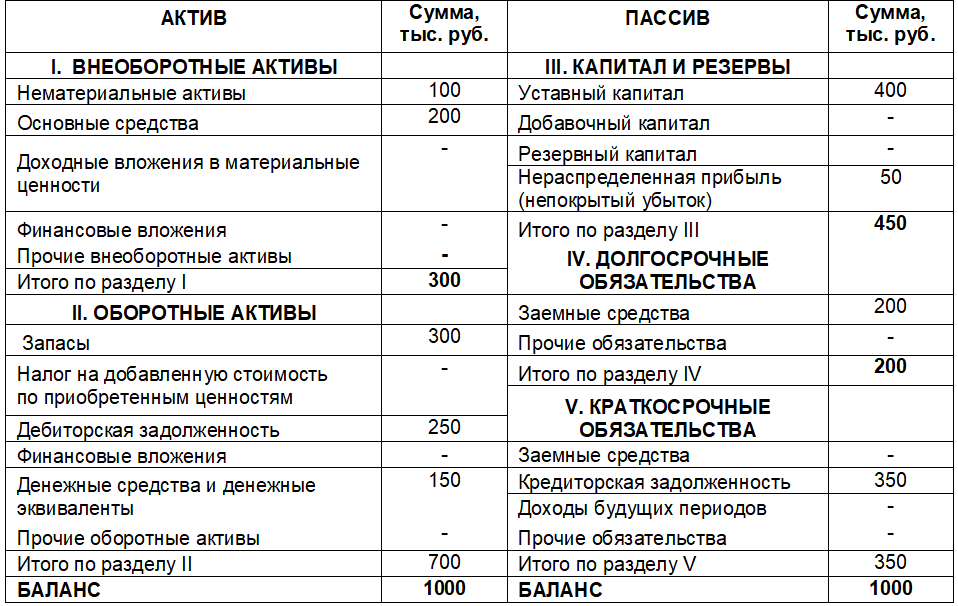

Пример построения бухгалтерского баланса

ООО «Рога и копыта» на 1 января 2020 года имеет следующие активы и пассивы:

Бухгалтерский баланс ООО «Рога и копыта» выглядит так.

Кстати, в интернет-бухгалтерии «Моё дело» бухгалтерский баланс формируется автоматически на основании остатков по счетам бухгалтерского учёта. При этом система проверяет контрольные соотношения и соответствие данных за прошлые годы сданной отчётности. Если что-то не сходится — она предупредит об этом бухгалтера. Попробуйте — это удобно и экономит массу времени!

Бухгалтерский баланс

Определение

Бухгалтерский баланс – это свод информации о стоимости имущества и обязательствах организации, представленный в табличной форме. Баланс состоит двух разделов Актива и Пассива. Актив всегда должен быть равен Пассиву, именно поэтому форма отчет носит название Баланс.

Бухгалтерский баланс – важнейшая форма бухгалтерской отчетности (форма №1), по которой можно судить о финансовом состоянии предприятия, о том, каким имуществом оно обладает и сколько имеет долгов. Бухгалтерский баланс содержит данные по состоянию на определенную дату (как правило, конец года или квартала). Этим Баланс принципиально отличается от другой важнейшей форма отчетности, Отчета о прибылях и убытках, которая содержит данные о финансовых результатах деятельности организации за определенный период нарастающим итогом с начала года (обычно, за год, 1-й квартал, полугодие или 9 месяцев.)

Структура бухгалтерского баланса

Баланс включает Актив и Пассив, итоги которых равны. Актив Бухгалтерского баланса состоит из двух разделов:

Оборотные активы считаются более ликвидными, чем внеоборотные, т.е. могут быть быстрее обращены в деньги.

Если Актив баланса показывает, каким имуществом владеет предприятие, то Пассив раскрывает источники формирования этого имущества. Пассив Бухгалтерского баланса состоит из трех разделов:

Форма Бухгалтерского баланса

В настоящий момент действует форма Бухгалтерского баланса, утвержденная Приказом Минфина РФ от 2 июля 2010 г. N 66н «О формах бухгалтерской отчетности организаций». Скачать бланк можно здесь. Следует отметить, что утверждённая Минфином форма носит рекомендательный характер, организация может добавлять строки со своими показателями, детализируя имеющиеся данные, или убирать строки, данных по которым у нее нет.

Кому нужен Бухгалтерский баланс

Бухгалтерский баланс – это финансовое лицо организации. Баланс необходим, чтобы лица, имеющие какие-либо взаимоотношения с организацией или планирующие сотрудничество с ней, могли оценить ее финансовое положение, насколько хорошо идет бизнес и не наступит ли скорое банкротство. Бухгалтерский баланс изучают банки, чтобы оценить кредитоспособность заемщика. Баланс сдают в налоговые и статистические органы. Баланс представляют акционерам, как финансовый показатель проделанной руководством работы.

Бухгалтерский баланс – основной источник информации для финансового анализа, определения устойчивости финансового положения предприятия и возможности его бесперебойной работы. Обычно Баланс анализируют вместе с Отчетом о прибылях и убытках (например, автоматически, используя специальную программу), получая таким образом все основные коэффициенты, характеризующие финансовое «здоровье» предприятия.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.