Как читать бухгалтерский баланс (практический пример)

Кому и зачем нужно читать баланс

Баланс — это основной бухгалтерский отчет объемом всего в несколько страниц. В нём нет иллюстраций и мало текста, он заполнен множеством цифр. Тем не менее умеющим его читать скрытая в цифрах информация приносит немало пользы.

Этот документ внимательно изучает огромное количество людей (руководители и собственники компаний, инвесторы, банкиры, налоговики и другие заинтересованные лица). Баланс не является коммерческой тайной, может публиковаться в печати для всеобщего обозрения и доступен любому человеку.

Построчный порядок заполнения бухгалтерского баланса с примерами вы найдете в Путеводителе от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Зачем читать баланс? Ответ очевиден: чтобы принимать верные финансовые решения. И при этом не важно, составлен он по традиционной форме или по упрощенной — полезность добытой из него информации от этого не уменьшается.

О том, у кого есть возможность составлять упрощенную отчетность, читайте в этой статье.

Чтение баланса не требует высшего финансового образования, но без определенных знаний и приемов не обойтись.

Как прочитать бухгалтерский баланс

Уметь читать — значит знать основы азбуки. Для финансовых отчетов такой основой служит понимание терминов, отраженных в балансовых строках. Часть их многим понятна (например, «основные средства», «запасы» и т.д.), но отдельные термины требуют дополнительных пояснений.

Например, отложенные налоговые активы (ОНА). Термин ОНА обозначает часть налога на прибыль, который отложен во времени: на эту сумму будет уменьшен налог на прибыль в последующих отчетных периодах (п. 14 ПБУ 18/02, утвержденного приказом Минфина России от 19.11.2002 № 114н). Отражение ОНА в первом разделе баланса обусловлено тем, что для компании он является активом, и срок его использования составляет более года.

ОБРАТИТЕ ВНИМАНИЕ! Информацию об ОНА и ОНО (отложенное налоговое обязательство) в балансе могут не показывать компании, которые относятся к малым (п. 2 ПБУ 18/02).

Подробнее о том, как применять ПБУ 18/02 с 2020 года после внесения в него изменений, вы можете узнать в Готовом решении от КонсультантПлюс. Пробный полный доступ к системе можно получить бесплатно.

Или, к примеру, что означает словосочетание «денежные эквиваленты»? Это понятие появилось в балансе сравнительно недавно и означает высоколиквидные финансовые вложения (депозиты до востребования, краткосрочные векселя и др.), которые быстро и легко можно обратить в деньги.

Таким образом, перед тем как приступить к чтению баланса, стоит разобраться, что собой представляют показатели, его составляющие.

Бухучет для начинающих от проводок до баланса: чтение бухгалтерского баланса на примере

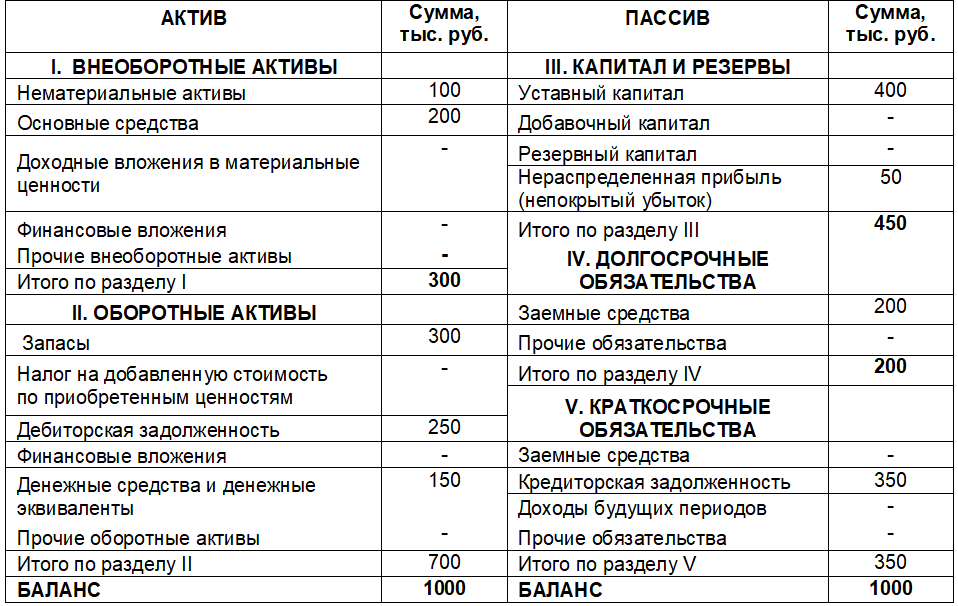

Как прочитать бухгалтерский баланс на примере? Рассмотрим это на данных отчета ООО «Престиж».

I. ВНЕОБОРОТНЫЕ АКТИВЫ

II. ОБОРОТНЫЕ АКТИВЫ

Денежные средства и денежные эквиваленты

III. КАПИТАЛ И РЕЗЕРВЫ

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Мимолетный взгляд на баланс — и первые выводы: компания не применяет ПБУ 18/02 — ОНА и ОНО в балансе отсутствуют (возможно, юрлицо имеет отношение к малому бизнесу). Валюта баланса за последние 3 года резко не изменялась (колебание 1–3%), заемные средства не привлекались, прибыль устойчиво росла, что свидетельствует о финансовой устойчивости организации.

Внимание — на актив баланса

Основной принцип актива: чем ниже строка, тем быстрее отраженные в ней активы могут быть обращены в деньги (принцип ликвидности).

В активе основные средства оказались самыми «тяжеловесными» — 77% от валюты баланса. Можно предположить, что у компании немалые накладные расходы, и при падении объемов реализации ей будет сложно сохранять свою финансовую устойчивость без привлечения заемных средств.

Плавное снижение показателей строки «Основные средства» (ежегодно на 3–4%) может свидетельствовать о том, что руководство не вкладывает средства в модернизацию производства. Вследствие чего может упасть спрос на продукцию — ее будут вытеснять более прогрессивные аналоги конкурентов. В результате выручка и прибыль могут снизиться.

Стабильные показатели по строке «Запасы» могут подтвердить хорошую работу снабженцев, поддерживающих необходимый запас для производства, или, наоборот, свидетельствовать о том, что на складах компании длительно «пролеживает» неиспользуемое сырье и материалы.

Пустая строка «Денежные средства и денежные эквиваленты» должна насторожить, хотя пустота не всегда означает полный дефицит денег. Возможно, финансисты выгодно вложили их (появилась строка «Финансовые вложения»), и в скором времени можно ожидать неплохой доход (например, в виде процентов).

О том, к каким выводам может привести анализ движения материально-производственных запасов, читайте в статье «Анализ эффективности управления производственными запасами».

Секреты пассива бухгалтерского баланса

В пассиве строки расположены особым образом: чем ниже строка, тем быстрее указанное обязательство нужно вернуть (контрагентам, банкирам, собственникам или иным кредиторам).

Из строки «Нераспределенная прибыль» видна тенденция ежегодного роста, однако темп его заметно снизился (с 52 до 7%). Возможно, эффективность деятельности управленцев упала, а потому есть повод задуматься о причинах. Позитивно оцениваются наличие и рост резервного капитала (собственный капитал компании укрепляется).

Настораживает значительная сумма краткосрочных долгов (46% от валюты баланса). Если это задолженность по зарплате и налогам, есть повод для беспокойства: это признак неплатежеспособности компании, и возможны материальные потери (санкции за несвоевременную выплату).

О том, как рассчитываются такие санкции, читайте в этом материале.

Итоги

Существует много способов чтения баланса. Кто-то доверяет только цифрам: рассчитывает специальные коэффициенты, проводит горизонтальный и вертикальный анализ. А кому-то важнее исследовать и сопоставить разные показатели и посмотреть, как активы соотносятся с обязательствами и где таятся резервы и потери. А для этого нужно читать баланс с привязкой к другим отчетам и пояснениям.

Каждый пользователь для себя выстраивает подходящую методику и делает выводы. Главное — видеть общую картину имущественного и финансового положения компании и, используя все доступные методы анализа, правильно оценивать возможные перспективы и угрозы.

Три главных финансовых отчета предпринимателя

Бизнес — это сложная система, в которой много составляющих. Предприниматель управляет продажами, развивает продукт, настраивает маркетинг и руководит сотрудниками. Части системы взаимосвязаны — без маркетинга не будет продаж; без персонала некому развивать продукт. Взаимосвязи в бизнесе бывает сложно отследить и оценить. Но все они находят свое отражение в финансах — крови бизнеса, которая помогает двигать его вперед.

Содержание статьи

Зачем вести финансовые отчеты

В бизнесе обычно ведут две отчетности по управлению деньгами: бухгалтерскую и финансовую. Бухгалтерские отчеты создают, чтобы сдавать в налоговую, а финансовый учет помогает увидеть реальную ситуацию с деньгами в бизнесе и принимать решения. Часто финансовые отчеты собственник составляет самостоятельно или вместе с финансовым менеджером.

У предпринимателя всегда есть более важные дела, чем отчетность. Нужно подписать новый контракт, договориться с поставщиком или съездить на производство. Поэтому отчетность ведется от случая к случаю, траты и доходы забывают учитывать, показатели не считают, а затраты не классифицируют. Такой подход работает до тех пор, пока предприниматель не столкнется с серьезными финансовыми проблемами — кассовым разрывом, убыточностью ключевых клиентов или просроченными платежами.

Мы рекомендуем управлять финансами осознанно. Поэтому перед рассказом об отчетах давайте разберемся, зачем они нужны.

Отчетность помогает не совершать ошибок, принимать взвешенные решения и глубже понимать текущую ситуацию. Для каждого из приведенных сценариев есть свой отчет. Мы разберем их на реальных примерах.

1. ДДС или движение денежных средств

Каждому хочется избежать ошибок — вовремя получать оплату, не попадать под налоговые штрафы и избегать кассовых разрывов. Все эти задачи решает отчет о движении денежных средств или ДДС.

Компания Николая М. ремонтирует нежилые помещения — одновременно бригады работают на 5 объектах. Бизнес новый, чтобы завлечь клиентов Николаю приходится давать отсрочку. Он фиксирует приходы и расходы, поэтому точно знает, когда возникает кассовый разрыв и компании требуется дополнительное финансирование.

Финансовый отчет о движении денежных средств содержит все приходы и расходы средств компании за период.

ДДС показывает, сколько денег компания получила и сколько заплатила, сколько у нее было и сколько осталось. В него заносят каждую операцию — приход или расход; отмечают, кому заплатили и откуда получили деньги; делят движения средств по категориям.

Даже в небольшом бизнесе счет операций может идти на сотни. Кофейня закупает зерно, воду, молоко и бумажные стаканчики; платит обжарщику, баристе и уборщице; рассчитывается по аренде, налогам и кредитам. И каждая из этих операций может кардинально изменить положение бизнеса. ДДС предупредит предпринимателя, если что-то пойдет не так.

Пример отчета ДДС

| Деньги на начало | 100 000 ₽ | |

| 1 июля | Предоплата | 90 000 ₽ |

| 2 июля | Аванс сотрудникам | -60 000 ₽ |

| 3 июля | Аренда | -20 000 ₽ |

| 4 июля | Закупка сырья | -100 000 ₽ |

| 5 июля | Займ собственнику | 5 000 ₽ |

| Деньги на конец | 5 000 ₽ |

2. ОПУ или отчет о прибылях и убытках

Когда предприниматель разберется с поступлениями и выплатами денег, встанет вопрос о прибыльности всего бизнеса. Прибыль — это то, ради чего большинство открывает свое дело. Если компания не зарабатывает, то и развивать ее не хочется. Разобраться в вопросе прибыли поможет отчет о прибылях и убытках или ОПУ. Еще этот отчет называют P&L или «пиэнэль» — от английского «Profit & Loss».

Интернет-магазин Антона растёт — он видит, что от месяца к месяцу выручка и количество клиентов увеличивается, но денег не становится больше. Он составил ОПУ, чтобы понять, куда уходят деньги. Так Антон выяснил, что большую часть дохода съедает аренда офиса и склада. Поэтому он перевёл сотрудников на удалённую работу и этим увеличил маржинальность компании.

Отчет о прибылях и убытках дает понять, что происходит с деньгами: компания их сжигает или увеличивает.

Без ОПУ бизнес похож на черный ящик — непонятно, к чему приводят вложения и куда уходят деньги. Отчёт помогает проанализировать обязательства компании — если ей должны больше, чем она, то всё идёт хорошо. Если наоборот — пора что-то менять.

ДДС и ОПУ полезно рассматривать в связке. Первый отчет показывает фактическое движение средств, а второй — обязательства, которые взял на себя бизнес. Если не вдаваться в детали, то ДДС рассказывает о том, что с деньгами происходит сейчас, а ОПУ — что с ними произойдет дальше. Чтобы принять взвешенные решения, важно видеть и то и другое.

Пример отчета ОПУ

| Выручка | 800 000 ₽ |

| Себестоимость | 600 000 ₽ |

| Прибыль до налога | 200 000 ₽ |

| Налог | 40 000 ₽ |

| Чистая прибыль | 160 000 ₽ |

3. Балансовый отчет

Чтобы принимать управленческие решения, собственнику бизнеса нужна информация. Ему полезно видеть бизнес целиком — оценить и понять все детали. Для этого предназначена Балансовая отчетность или Баланс.

Андрей закупает в Китае селфи-палки и продает их через розничные точки в крупных торговых центрах. Баланс помогает ему понять, какая часть денег сейчас «в товаре» — он не сможет их быстро выдернуть и направить на набирающие популярность спиннеры. Чтобы сыграть на спросе Андрею придется брать займ у партнера или идти в банк за кредитом.

Баланс — это подведение итогов: срез компании в конкретный момент времени.

В Балансе сводятся все активы компании — то, чем она владеет; и пассивы — те средства, на которые живет. То есть, с одной стороны, это оборудование, сырье и товары на складе, а с другой — кредиты и займы, вложения в уставный капитал и нераспределенная прибыль. Актив и пассив баланса всегда равны между собой — в мире ничто не возникает из пустоты.

У денег в активах несколько агрегатных состояний. Оборудование сложно продать, а деньги на счете легко пустить в оборот. Чем легче высвободить вложения, тем выше ликвидность актива. С другой стороны у каждого пассива есть своя степень срочности — что-то нужно быстро вернуть, что-то может быть с компанией все время. Баланс помогает увидеть, в каком состоянии сейчас находятся деньги, и соотнести ликвидность и срочность.

Балансовый отчет и его польза для компании

Балансовый отчет как ЗОЖ, очень полезен, но любим далеко не всеми. Почему? Может быть, он кажется слишком сложным или не обязательным, в названии есть что-то бухгалтерское, а туда, как известно, лучше не лезть.

На самом деле, бухгалтерский баланс из сотни строк можно оставить специалистам, а управленцам нужен более простой и прозрачный отчет. Из него можно узнать о бизнесе очень многое:

Юлия Мазеина, собственник и директор аудиторской бухгалтерской Компании «Счетовод»:

«Баланс — это вершина бухгалтерской отчетности, которая отражает финансовые показатели деятельности компании за год, учитывает ее активы и пассивы. Он показывает рост или снижение капитала компании, структуру активов (чем владеет компания) и пассивов (кому компания должна). Если собственник бизнеса умеет «читать» такой отчет, то сможет провести важную для стратегического планирования аналитику. На основании балансового отчета также рассчитывают аналитические коэффициенты. Они характеризуют инвестиционную привлекательность, платежеспособность бизнеса, способность выполнять обязательства перед банками и другими кредиторами»

Рассмотрим применение баланса на простом примере. Две подруги решили заняться продажей косметики. Они вложили по 50 000 рублей и стали учредителями бизнеса.

Оцифровывать вклад каждого участника перед началом работы необходимо, чтобы избежать проблем с выплатой дивидендов в будущем. В нашем примере вложения равны, поэтому дивиденды будут делиться поровну, но пропорция может быть любой. Учредитель может вложить и свое имущество. Вложения в бизнес безвозмездны, это не передача денег в долг компании. При благоприятном развитии эти деньги будут приносить доход в виде дивидендов много лет, но гарантировать это невозможно — компания может разориться.

Балансовый отчет новой компании выглядит так:

В нем 100 000 рублей отражаются сразу в двух разделах: в активах, как денежные средства, и в пассивах, как вложения учредителей. Баланс возникает в момент создания бизнеса, и в нем сразу появляется равенство активов и пассивов. Теперь разберем подробнее, что это такое.

Активы

Активы — это то, чем владеет организация, и что может принести прибыль. Запас товара, деньги на счету и в кассе, имущество, сайт, лицензии. Активы делятся на две группы: оборотные и внеоборотные.

Оборотные активы меняют форму в течение финансового цикла. Это деньги, складские запасы и дебиторская задолженность.

Дебиторская задолженность — деньги, которые клиенты должны компании. Если компания работает с постоплатой, покупатели сначала получают товар, а оплачивают через какое-то время. Эти деньги уже нельзя считать готовой продукцией — она ушла со склада, но еще нельзя тратить, покупатель может заплатить позже.

Предположим, девушки купили косметику на всю имеющуюся сумму:

Денежные средства — 0.

Запасы — 100 000 рублей.

Активы = 0 + 100 000 = 100 000 рублей.

Отправили товар покупателям, они пообещали, что завтра переведут деньги:

Запасы — 0.

Дебиторская задолженность — 150 000 рублей.

Активы = 150 000 + 0 = 150 000 рублей.

Сумма увеличилась, так как косметику продали в полтора раза дороже.

А как изменяются пассивы?

Эти 50 000 рублей учитываются как нераспределенная прибыль. Получается:

Вложения учредителей — 100 000 рублей.

Нераспределенная прибыль — 50 000 рублей.

Пассивы = 100 000 + 50 000 = 150 000 рублей.

На следующий день все деньги пришли на счет:

Денежные средства — 150 000 рублей.

Дебиторская задолженность — 0 рублей.

Активы = 150 000 + 0 = 150 000 рублей.

Финансовый цикл закончился, деньги вернулись в компанию:

Вторая часть активов — внеоборотные. Это активы, сохраняющиеся в течение финансового цикла, их отличительные черты:

Внеоборотные активы делятся на две группы:

Наши героини решили вложить полученную прибыль в развитие бизнеса и сделать сайт, чтобы разместить там свои товары. Стоимость сайта — 50 000 рублей, это вложение относится к нематериальным активам. Структура пассивов не меняется, а 50 000 рублей перемещаются из группы «Денежные средства» в «Нематериальные активы»:

Активы не приносят прибыль автоматически. Готовая продукция на складе не гарантирует доход, ее еще нужно продать. Каждый бизнесмен надеется, что вложения окупятся, но никто не может этого гарантировать.

Если компания попала в кассовый разрыв, всегда можно заглянуть в балансовый отчет и посмотреть, куда «спрятались» деньги. Большая дебиторская задолженность? Работаем с клиентами, сокращаем отсрочки. Много запасов? Проводим инвентаризацию складов, оптимизируем производство, даем скидки на готовую продукцию. Если все вложено во внеоборотные активы, думаем, с чем можно расстаться.

Пассивы

Пассивы — это средства, на которые приобретены активы и источники, их финансирующие. Они состоят из двух больших групп: собственный и заемный капитал.

Собственный капитал — деньги компании: вложения учредителей и нераспределенная прибыль.

Вложения учредителей — это то, с чего начинается бизнес.

Нераспределенная прибыль — это итоговый результат деятельности компании за отчетный период.

Собственник должен решить, куда потратить эти деньги: на выплату дивидендов, погашение убытков прошлых лет, создание резервного капитала или развитие компании. Если собственников несколько, проводится собрание, обычно раз в год или квартал, и решение принимается коллективно.

Вторая часть пассивов — заемный капитал или обязательства. Они могут быть долгосрочными, на срок от одного года, и краткосрочными. К краткосрочным обязательствам относится и кредиторская задолженность — долг компании перед поставщиками. Соотношение дебиторской и кредиторской задолженности помогает понять, правильно ли компания распоряжается собственными и заемными средствами.

К = Сумма дебиторской задолженности / Сумма кредиторской задолженности

Идеальное значение коэффициента равно единице. Если коэффициент больше, это говорит об оттоке денег из оборота, в результате чего могут понадобиться заемные средства. Если меньше, возникает угроза финансовому положению компании.

Девушки из нашего примера заказали косметику во второй раз, но выяснилось, что она подорожала на 20%. Прибыль от прошлого заказа целиком потрачена на сайт, поэтому пришлось снимать деньги с кредитной карты.

Избыточное инвестирование — частая причина кассовых разрывов, поэтому важно оставлять резерв на всякий случай. Как же отразился в балансе заем?

Бизнес вырос на 20 000 рублей: они появились в пассивах как краткосрочное обязательство и увеличили объем запасов. Балансовый отчет как фотография бизнеса отразил все изменения, которые с ним происходили. Бизнес вырос на 70%, появились основные средства и небольшой кредит.

Никита Борисов, партнер B&B Consulting:

«Балансовый отчет показывает:

— структуру и динамику движения активов и пассивов: какой объем средств «заморожен» в дебиторской задолженности, сколько свободных денег у компании, растет ли собственный капитал фирмы, какова задолженность;

— сопоставимость структуры активов и пассивов: достаточно ли у фирмы оборотных средств, чтобы обеспечивать возвратность «короткой» кредиторской задолженности, позволяет ли структура баланса привлечь дополнительное финансирование.

Кроме того, есть набор важных финансовых показателей, которые рассчитываются с использованием данных из баланса, например, чистые активы, ликвидность, оборачиваемость»

Резюмируем

Активы — то, что может принести деньги. Они бывают оборотные (денежные средства, дебиторская задолженность, запасы) и внеоборотные (помещения, транспорт, оборудование).

Пассивы — то, за счет чего финансируются активы. Это собственный капитал и обязательства.

Самое главное правило баланса — активы равны пассивам. Это позволяет проверить правильность его составления. Бухгалтеры иногда шутят, что если баланс не сошелся, в нем ошибка, а если сошелся, то две. Чтобы избежать этих ошибок формировать баланс можно в сервисе ПланФакт. Там он сходится всегда, это экономит время собственника и делает бизнес более здоровым.

Как устроен бухгалтерский баланс

В свежем выпуске бухгалтерского ликбеза Алексей Иванов рассказывает зачем нужен бухгалтерский баланс, что в нём можно увидеть и почему уметь читать баланс важно не только бухгалтеру. В конце статьи пример построения баланса, который будет понятен даже очень далёкому от бухучёта читателю.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на Клерке.ру я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

Зачем нужен бухгалтерский баланс

Три месяца подряд я рассказывал об отдельных видах активов и пассивов, с которыми имеет дело бухгалтерский учёт. Пришло время собрать их в полезный инструмент для директора, собственника бизнеса, финансиста, экономиста и любого, кто хочет оценить имущественное положение компании. Этот инструмент называется бухгалтерским балансом (Balance Sheet). Он содержит информацию о том какие активы есть у компании и откуда они взялись.

Баланс и отчёт о финансовых результатах — две главные формы финансовой отчётности, которые изучают банки, инвесторы, кредиторы и контрагенты, чтобы понять, стоит ли иметь с вами дело. Форма российского баланса утверждена Приказом Минфина России от 02.07.2010 N 66н, но суть его одинакова в России, США, Зимбабве и любой другой стране.

В основе баланса лежит утверждение, на котором построен весь бухгалтерский учёт уже более пятисот лет. Сумма активов должна быть равна сумме пассивов. Нарушение этого равенства означало бы, что у вас есть актив из ниоткуда или источник ничего — невыполнение закона сохранения материи в отдельно взятой компании. Закон сохранения для бухучёта описывается капитальным уравнением:

Активы = Капитал Обязательства.

Такая запись означает, что любой актив профинансирован либо собственными, либо заёмными пассивами. Больше активам взяться неоткуда. Если вы купили актив — возникнет кредиторская задолженность, которую необходимо будет оплатить. Если получили от учредителей — увеличится сумма уставного капитала. Даже если актив получен в подарок, в пассиве его стоимость будет записана в прибыль.

Анализ баланса позволяет понять структуру и ликвидность активов компании, обеспеченность собственными и заёмными средствами, платёжеспособность, финансовую устойчивость и другие важные характеристики бизнеса. Как это делать — расскажу в следующих выпусках ликбеза.

Структура бухгалтерского баланса

Баланс разделён на две части: актив и пассив. Внутри частей находятся разделы, их пять, они нумеруются сквозным образом. Внутри разделов — статьи. Каждая статья — это отдельный вид активов или пассивов. Статьи в активе расположены по степени возрастания ликвидности: чем ниже расположена статья, тем быстрее актив можно продать. В пассиве статьи упорядочены по срочности погашения: чем ниже статья, тем быстрее нужно будет рассчитаться за пассив.

Об основных статьях я рассказывал, ниже можно кликнуть на название и провалиться в соответствующую статью.

АКТИВ

I. Внеоборотные активы

II. Оборотные активы

ПАССИВ

III. Капитал и резервы

IV. Долгосрочные обязательства

V. Краткосрочные обязательства

В реальном балансе статей может быть больше — я привёл только наиболее распространённые. Каждой статье соответствует сумма — это оценка соответствующего актива или пассива. Итог по разделу складывается из сумм по статьям. Итоги по активу и пассиву — из сумм по разделам. Эти итоги равны между собой и называются «валюта баланса».

Пример построения бухгалтерского баланса

ООО «Рога и копыта» на 1 января 2020 года имеет следующие активы и пассивы:

Бухгалтерский баланс ООО «Рога и копыта» выглядит так.

Кстати, в интернет-бухгалтерии «Моё дело» бухгалтерский баланс формируется автоматически на основании остатков по счетам бухгалтерского учёта. При этом система проверяет контрольные соотношения и соответствие данных за прошлые годы сданной отчётности. Если что-то не сходится — она предупредит об этом бухгалтера. Попробуйте — это удобно и экономит массу времени!