Как отличить настоящий электронный чек от фальшивого

И не дать себя обмануть

Мошенники в интернете рассылают письма с электронными чеками.

Они выглядят как настоящие, но содержат ссылки на сайты, основная задача которых — обокрасть пользователя: получить данные банковской карты или заставить перевести деньги на счет мошенника.

В статье расскажу, как отличить настоящий электронный чек от фальшивого на примере двух, которые пришли мне и моей супруге в один день. Мой чек был настоящим — за покупку в интернет-магазине, а жена получила фальшивый — со спам-ящика.

Что за электронные чеки

По закону за приобретение товаров и услуг покупателю должны выдавать документ, который подтверждает оплату, — кассовый чек. Он может быть бумажным или электронным, если покупка и оплата произошли в интернете. Электронный чек доставляется покупателю на электронную почту либо в смс. Покупатель может проверить подлинность чека на сайте налоговой или в специальном мобильном приложении.

Чтобы упростить передачу отчетности в налоговую службу, между продавцом и налоговой существует организация-посредник — оператор фискальных данных, ОФД. Он получает информацию о покупке с кассы магазина и передает ее в налоговую. Это удобно: продавцу не нужно самому формировать отчеты для налоговой, а налоговая в любой момент может получить доступ ко всем операциям магазина. Еще ОФД обязан надежно хранить информацию о чеках в течение 5 лет.

Кроме этого, ОФД предоставляет магазинам услуги по рассылке покупателям электронных чеков и их брендированию: можно добавить свой логотип, рекламный баннер, ссылки на акции и т. п.

Брендированный чек выглядит привлекательно. Очень вероятно, что получатель захочет узнать подробности скидочных акций и перейдет по кнопке-ссылке в чеке. Этим и пользуются мошенники.

Как обманывают с чеками

Мошенник делает чек, используя данные реальных ОФД. Такой чек на первый взгляд выглядит как настоящий: в нем есть логотип оператора фискальных данных и ссылка на действительный сайт оператора, верный адрес электронной почты получателя.

Есть информация об организации, которая выдала чек, с указанием адреса, ИНН и фискальным номером кассы. Все это есть и в настоящем чеке. Но чтобы заставить пользователя перейти по ссылке из чека, в нем выделяют крупную сумму, которую якобы готовы выплатить получателю, ее нужно только забрать. Это и должно вас насторожить.

Р якобы выплатят покупателю в качестве акционного вознаграждения, должно насторожить: сумма большая, плюс по закону чеки на расходование средств выбивают, например, если возвращают деньги за товар или выплачивают выигрыш в лотерею» loading=»lazy» data-bordered=»true»>

Я работаю в области защиты информации, и мне интересно изучать разные случаи, связанные с защитой данных в интернете. Например, однажды я купил билет на концерт на сайте концертного клуба. Его мне прислали по ссылке, в конце которой в открытом виде был порядковый номер моего заказа. Меняя номер заказа в ссылке, я получал доступ ко всем оплаченным билетам других пользователей. Совесть не позволила мне распечатывать билеты на ближайшие концерты и перепродавать их. Но если бы на моем месте был мошенник, все могло закончиться по-другому. И таких случаев много, в Т—Ж уже были аналогичные истории про фишинг, звонки от мошенников и приложения-фейки.

Мошенничество с чеками — это что-то новенькое. Я разобрался, в чем суть обмана и как не купиться на уловки мошенников.

Что такое банковский чек?

Чеком именуется ценная бумага с безусловным приказом собственника в адрес банка выплатить предъявителю сумму, обозначенную в чековом документе.

Чекодатель — лицо, выдавшее чек

Чекодатель имеет финансы на банковском счёте, оперирует ими, выписывает чеки. Не имеет права отменить чек до окончания срока выставления к оплате. После выписки чека материальное обязательство чекодателя сохраняется до момента погашения.

Чекодержатель — лицо, владеющее выписанным чеком

Чекодержатель получает сумму от плательщика — банка, где депонированы финансы чекодателя. В статье ниже будут рассмотрены основные моменты, связанные с чеками, и их роль в современной финансовой системе.

История появления и развития

Прообразы чеков упоминаются с VI века до н. э. Это были глиняные таблички банков Вавилона, Персии, Индии, древнего Рима. Но на сегодня не установлено, какая нация первой начала использовать этот тип документа на бумажном носителе.

Одни историки склонны считать родоначальниками чеков французских рыцарей Тамплиеров, бывших доверенными представителями королевского казначейства и занимавшихся сбором дани. Паломники сдавали Тамплиерам-банкирам имущество на хранение и получали обменные сертификаты. Есть учёные, которые относят к первооткрывателям чеков рыцарей Англии, поскольку из этой страны полученные ценные бумаги распространились по Европе.

С точки зрения этимологии актуальны обе теории.

Тем не менее, первым чеком считается документ, оформленный англичанином Николасом Ванакером (Николас ван Акер) в 1660 году на сумму 400 фунтов. Эта бумага сохранилась до наших дней.

Первым банковским чеком, напечатанным в типографии, считается документ 1763 года, выписанный лондонским банком Хоара, но особенно популярными они стали в XIX и XX веках. С 60-х годов прошлого столетия чеки кодируются магнитными чернилами MICR с шифрами номера бумаги, данными о счёте, банке. Их владельцы обрели возможность получать деньги в любом банке, а сама технология MICR востребована до сих пор.

История чеков в России

В России чеки начали широко циркулировать благодаря активности банка Первого общества взаимокредитов, открывшегося в 1864. После революции 1917 банки утратили авторитет, а их финансовые инструменты оказались неактуальны. В 1922, в период НЭПа, было создано Петроградское общество взаимокредитов, но после реформ 1930-1932 гг. советская власть упразднила частные банки. Чеки, малодоступные советским гражданам, тем не менее использовались для внутренних расчетов между трестами, артелями и даже министерствами.

После распада СССР у чеков появилась возможность на массовое возрождение, но исторически они начали терпеть поражение. Банковские чеки потеснили другие платёжные технологии: сначала банковские карты, а затем электронные кошельки и онлайн-переводы.

Тем не менее в России до сих пор действует «Чековый синдикат». Его членами, по данным 2012 года, являются 14 коммерческих банков, среди которых:

Чеки может выписывать и Сбербанк. Физлица, заключившие договор с одним из таких финансовых учреждений, могут открыть вклад, получить чековую книжку, выписывать документы в рамках депозита. Но фактически люди предпочитают банковские карты. Поэтому сегодняшние держатели чеков и чекодатели в основном ИП и юрлица — банки и компании.

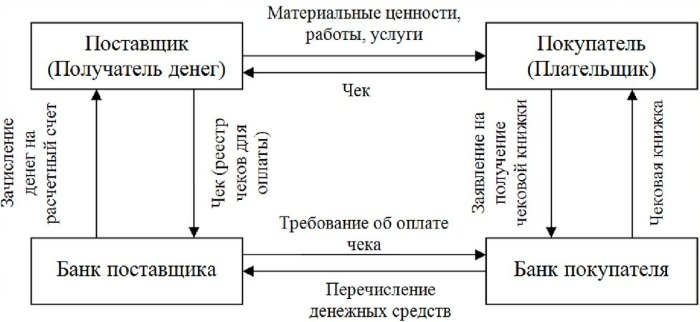

Классический принцип расчётов чеками

Схема работает следующим образом:

Деньги по чеку могут быть либо выданы наличными, либо зачислены на расчетный счет получателя. Банк, выступающий плательщиком, обязан выполнить ревизию документа на подлинность, а отказ от оплаты удостоверяет:

Столкнувшись с отказом в оплате, чекодержатель может подать иск к лицам с солидарной обязанностью по документу — чекодателю, индоссантам (лицо, сделавшее на чеке передаточную надпись), поручителям.

Приватизационный чек

Приватизационный чек в просторечии именовался ваучером. Это была целевая государственная ЦБ для передачи муниципальной и госсобственности в частные руки. С самой процедурой россияне познакомились в 1992-93 гг.: закон РФ об «Основных приватизационных положениях» составлялся и утверждался согласно директивам А. Чубайса в конце 1991.

Приватизационный чек служил инструментом процедуры бесплатной передачи россиянам государственной собственности — однократного обмена на акции тех или иных предприятий. Каждый гражданин РФ любого возраста получал 1 ваучер.

Ваучеры россияне использовали на покупку акций предприятий, где работали сами. Некоторые люди дарили или продавали свои ваучеры, их также можно было инвестировать в рамках аукционов для физических и юридических лиц. Для участия претенденты должны были сделать взнос приватизационными чеками — в объёме 10% начальной стоимости объекта.

Можно ли было вкладывать ваучеры в акции известных российских компаний и стоило ли? Можно и это было бы одним из лучших решений. Например, акции Сбербанка в 2000-е годы взлетели на тысячи процентов: в 2007 году даже пришлось делать сплит, увеличив число акций в 1000 раз и снизив цену одной ценной бумаги со 100 тысяч до 100 рублей. Похожий путь с кризиса 1998 года проделали акции Аэрофлота и нефтяные компании вроде Газпрома.

Стандарты банковских чеков

Обращение чеков регламентируются ГК РФ, ч. 2. Все, что не рассматривается нормами Кодекса, регулируется прочими законами и банковскими стандартами. Чеки выпускают банки — они же вправе устанавливать форму, условия исполнения.

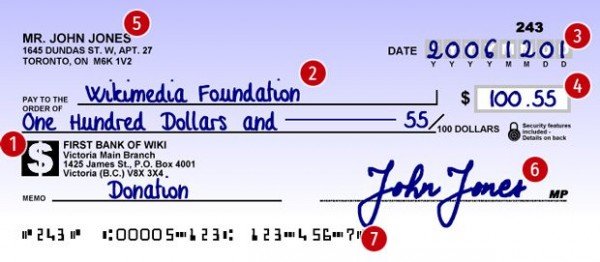

Реквизиты разработаны Центробанком РФ. Они включают:

Сумма пишется цифрами, дублируется словами. В данном примере ООО «Образец» имеет счет в Сбербанке и может в его рамках делать расписки, которые банк должен будет погасить. Чек выдан физическому лицу, после обналичивания на документе ставится отметка о погашении. Отсутствие любого реквизита, кроме места составления, превращает его в недействительный. Ниже пример иностранного чека:

Виды банковских чеков

По форме обращения финансов :

| Особенности | Денежные | Расчётные |

| Форма получения денег | Наличная | Безналичная |

| Цели получения | Зарплата, командировочные, закупка продуктов | За товары и услуги, как правило, в контрагентских расчётах |

| Момент передачи | Между получением средств и совершением целевой траты есть временной разрыв | Передаётся плательщиком получателю в момент, когда совершается операция |

По типу выписки:

| Вид | Получатель |

| Именной | Определенное лицо |

| Предъявительский | Лицо, выставившее документ |

| Ордерный | Получатель или индоссат, которому индоссант или чекодатель передаёт чек как новому владельцу через процедуру индоссамента |

| Кроссированный | На лицевой стороне документ перечёркнут двумя параллельными чертами. Чек можно отмечать только одним кроссированием |

| С общим кроссированием | Между чертами пусто, может стоять метка «банк». Оплачивается банком-плательщиком только другому банку или собственному клиенту |

| Со спец кроссированием | Между чертами вносится именование плательщика. Оплачивается только указанным банком |

По сроку действия:

| Юрисдикция, где выписан чек | Срок выставления в сутках |

| Россия | 10 |

| СНГ | 20 |

| Другая | 70 |

Отличия от облигации, векселя и договора займа:

| Характеристики бумаг | Чек | Облигация | Вексель | Договор займа |

| Вид/тип | ЦБ/расчётно-платёжный документ | ЦБ/долговая бумага | ЦБ/долговая бумага | Не является ЦБ/документом |

| Выпуск | Единичный | Эмиссионный | Единичный/ эмиссионный — небольшими партиями | Единичный |

| Форма | Документарная | Документарная/ бездокументарная | Документарная | Документарная |

| Государственная регистрация | Не регистрируется | Обязательна | Не обязательна | Не регистрируется |

| Расчёты бумагой | Разрешаются | Не разрешаются | Может использоваться как расчётно-платёжное средство | Не разрешаются |

| Передача прав | Через индоссамент | Продажа по договору купли-продажи | Передаётся по приказу его владельца | Допускается только цессия, т.е. передача прав, указанных в договоре |

Где и кому чаще всего выписывают чеки?

Сегодня чаще всего их выписывают юрлица сами себе для обналичивания средств на различные нужды — от закупок до выплат зарплат. Для аналогичных потребностей чеки используют и ИП. Этот надёжный и безопасный способ обналичивания имеет недостаток в виде временных затрат: иногда на визит в банк и ожидание в очереди приходится тратить до 2-3 часов.

Кроме этого, через чеки делаются межбанковские и внутрибанковские платежи, расчёты между предприятиями. Их можно выписать на любую сумму, но понятно, что бумажку с надписью миллион долларов изучат под микроскопом три раза подряд. Физические лица к выписыванию чеков прибегают редко.

Плюсы чеков

Чеки в настоящий момент не очень распространены в мире и тем более в России, но свои плюсы у них все же есть. Во-первых, чек без подписи/печати недействителен — подделать ее можно, но чекодатель при запросе не подтвердит ее наличие. Так что польза от кражи бланков сомнительная. Чек универсален, его можно дать любому, причем получение наличных денег по выданной расписке в банке не требует заводить или иметь у него счет.

На Западе чековые бумаги более популярны, поскольку при их использовании кафетерии и забегаловки не платят налог, возникающий при оплате кредитными картами. Для магазинов с крупными оборотами это менее существенный плюс. И если в забегаловке сломался или отсутствует банкомат, для оплаты чеком это не проблема. Кстати говоря, в некоторые банки уже не нужно идти с чеком лично, можно выслать его по мобильному телефону.

Тенденции

Последняя статистика использования чеков физическими лицами в мире публиковалась за 2011 год. Данные представлены в процентах от общего объёма платёжных инструментов, востребованных в отдельных государствах.

Тройка стран-лидеров:

Тройка стран-аутсайдеров:

Очевидно, что характер финансовых инструментов мировой платёжной системы быстро меняется: электронные технологии вытесняют обращение наличных денег и связанных с ними бумаг. Вероятно, к середине текущего столетия чеки для физических лиц будут упразднены в большинстве стран — в Дании это уже произошло официально.

Денежный чек. Заполняем бланк по образцу

Владельцы расчетных счетов, независимо от того, юридические лица это или ИП, могут получить наличные средства в банке только при наличии денежного чека. Этот документ является частью чековой книжки, которую выдает банк своему клиенту, при том условии, что от того поступил соответствующий запрос. Чековые книжки используют в работе банки как государственного, так и частного сектора.

Правила обращения с чековыми книжками и денежными чеками

Чековая книжка — документ, который требует очень бережного с собой обращения. Она выписывается на конкретное юридическое лицо или ИП, пользование ею сторонними организациями или физическими лицами без нотариально заверенной доверенности со стороны ее держателя строжайше запрещено.

Книжку следует хранить в специально отведенном месте, закрытом от доступа посторонних людей (желательно в сейфе).

Пользоваться чековыми книжками могут только руководитель предприятия и уполномоченные его отдельным распоряжением сотрудники (например, замдиректора и главный бухгалтер).

Для чего можно снимать наличные средства

Юридические лица все расчетные операции по договорам между собой должны проводить строго по счетам.

При этом некоторые потребности предприятий и организаций можно решить и при помощи наличных средств (например, сделать покупку различных хозяйственных, бытовых, канцелярских принадлежностей, произвести выдачу заработной платы, командировочных, материальной помощи и т.п.). Именно на эти цели и может снять с расчетного счета деньги директор компании или его представитель.

Как правильно пользоваться книжкой

Чековая книжка содержит несколько десятков абсолютно идентичных денежных чеков. При необходимости снять «наличку» сотрудник организации должен заполнить чек. При этом оставлять бланки незаполненными нельзя – их следует оформлять строго по порядку, расположенному в книжке.

Основную информацию можно вносить в чек как в офисе компании, так и в самом банке.

Подпись и печать на чеке нужно ставить только в присутствии банковского специалиста, который сверит их с имеющимися у него в распоряжении образцами подписи и печати представителя фирмы (при этом использование факсимильных подписей запрещено).

Если автограф не будет совпадать «один в один» или оттиск печати будет не слишком четким, придется заполнить новый чек и поставить подпись и штамп еще раз.

Деньги по чеку выдаются только представителю организации или доверенному лицу строго при наличии документа, удостоверяющего личность.

Можно ли допускать в чеке исправления

Никакие ошибки, неточности и исправления в чеке абсолютно недопустимы.

Любые помарки делают документ испорченным, поэтому если что-то такое все же случилось, следует оставить данный чек и перейти к заполнению другого. Чек с ошибками надо перечеркнуть и сделать пометку о том, что он испорчен или аннулирован.

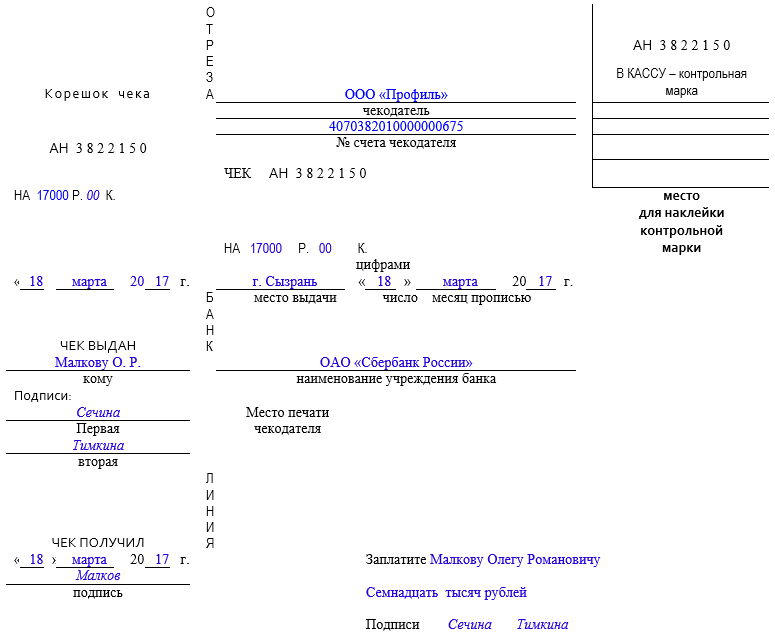

Основные моменты заполнения денежного чека

Чек состоит из двух частей:

Информация в них практически идентична, единственное, что в корешке она несколько сжата по объему и касается только основных моментов (кто, когда и сколько снял наличности).

Заполнять чек можно исключительно шариковой ручкой синего цвета (никакие оттеночные цвета в большинстве банков не допускаются, не говоря уж о красных, черных пастах или карандашах).

Обязательно ли ставить печать

До недавнего времени юридические лица по закону должны были использовать в своей работе печати и штампы. Но с 2016 года все изменилось – теперь предприятия и организации, как ранее и ИП имеют полное право не штамповать свои документы при помощи штемпельных изделий. Применение печатей необходимо лишь в тех случаях, когда это норма закреплена внутренними нормативно-правовыми актами компании.

Данное правило распространяется и на чековые книжки – проштамповывать их нужно только тогда, когда в карточке с образцами подписей и печати стоит оттиск печати предприятия (если его нет, то там просто ставится пометка «б/п», что означает «без печати»).

Образец заполнения денежного чека

Заполнение лицевой стороны бланка

На первой странице чека сначала следует оформить корешок (слева), который, как уже говорилось выше, остается у держателя расчетного счета на руках (в чековой книжке). Сюда вносятся:

В строках под словом «Подписи» расписываются работники банковского учреждения. Ниже проставляется дата получения чека и подпись получателя.

Левая сторона бланка после заполнения передается в банк.

Заполнение второй страницы бланка

Вторая страница документа включает в себя таблицу, где нужно отметить цели, на которые планируется потратить полученные средства.

Если сумма большая и целей сразу несколько, то ее следует разнести в нужных объемах по соответствующим строкам.

Затем получатель денег ставит под таблицей свою подпись. В завершение в чек вносятся сведения из документа, удостоверяющего личность (его серию, номер, дату и место выдачи и т.д.).

Что такое банковский чек? Образец заполнения банковского чека. Виды банковских чеков

В развитых странах для расчетов между физическими и юридическими лицами используются в том числе и чеки. Их обращение не вызывает лишних вопросов. Иначе обстоят дела в России и на Украине. О том, почему так происходит, вы узнаете из этой статьи.

Определение

Особенности использования

Расчеты между физическими лицами при помощи чеков пока не практикуются в РФ. Зато за рубежом такой метод широко распространен. Перед выдачей бланков банк обязан внести в них сведения, которые подтверждают подлинность документов:

Вместе с чеками банк выдает клиенту один экземпляр идентификационной карточки. При последующих перевыпусках она может не заменяться, если сумма лимита не была превышена. Банковский чек можно использовать, только если на счету клиента имеется достаточная сумма денег, чтобы сразу оплатить услуги финансовой организации. Эту проблему можно решить такими способами:

Виды банковских чеков

Именной чек выписывается на конкретного получателя. Только это лицо может получить денежную сумму.

Ордерный чек также выписывается на конкретного человека, но обналичить его может кто угодно. Это возможность фиксируется передаточной надписью (индоссаментом) на обороте.

Чек на предъявителя можно передать другому лицу без дополнительных отметок на самой бумаге. В некоторых случаях в таких ЦБ указывается конкретный получатель средств.

Кроссированный чек не подлежит обналичиванию. Он работает по такой схеме: владелец представляет ценную бумагу в банк, который перечисляет сумму со счета «эмитента» держателю.

Чек при оплате банковской картой товаров в магазине не относится ни к одному из вышеперечисленных видов. Он не является ценной бумагой, а только подтверждает факт перечисления средств.

Заполнение банковского чека

Чтобы получить бланки, предприятие должно предоставить заявление, подписанное директором организации. Для обеспечения платежей задепонированными средствами необходимо также выписать платежное поручение. Чекодержатель должен проверить следующие реквизиты:

Банковский чек регистрируется в реестре. Он должен быть предъявлен к оплате в течение 10 дней после выдачи.

Банковский чек, образец которого представлен ниже, должен быть заполнен по таким правилам:

Схема обращения документа

Обналичивание средств физическими лицами в РФ

Проблемы обращения на Украине

У ближайших соседей дела обстоят еще хуже. В 2013 году American Express перестала поставлять дорожные чеки на Украину. Но сдать их на инкассо еще можно. Количество организаций, в которых примут банковский чек, выписанный Google AdSence, постоянно сокращается. Такая тенденция вызвана развитием современных методов расчетов, связанных с дистанционным управлением.

Операции с чеками все еще невыгодны клиентам и банкам на Украине. Зарубежные финансовые организации либо отказываются принимать на инкассо именные ЦБ, либо повышают тарифы. Вторая проблема вызвана малой доходностью операции и большими затратами на проверку данных. Такая же тенденция наблюдается в отечественных банках: размер комиссии год назад увеличился на 0,5-2 п.п. в среднем, а лимиты не изменились.

Резюме

Чеки используются как средство платежа за границей. На Украине и в России этот инструмент менее популярен. Его использование доставляет массу проблем держателям. На сегодняшний день используются такие виды банковских чеков, как кроссированный и на предъявителя. Ими погашаются взаимозачеты между юридическими лицами. Фрилансеры, которые зарабатывают на иностранных ресурсах, получают именные документы. Но обналичить их все равно довольно тяжело. Заплатив большой процент и прождав около двух месяцев, чекодержатель может вообще не получить выплату.