Финансовые стратегии распределения банкролла в ставках

Основные стратегии (ситсемы) в ставках на спорт, их преимущества и недостатки. Как грамотно управлять банкроллом в ставках.

Существует огромное количество систем управления банком в ставках. О каких-то из них ты слышал, о каких-то даже не догадывался. Каждая имеет свои плюсы и минусы и предназначается для разных целей. Некоторые более адекватны, некоторые менее. Попробуем структурировать информацию о них.

По сути, все стратегии можно разделить на две категории: равномерные и прогрессивные

Равномерные системы управления банкроллом

Это наиболее крепкие, адекватные системы, которые используют профессиональные бетторы. Они отлично подойдут тем, кто хочет играть правильно и имеет неплохой банкролл для этой цели. Суть: на каждую ставку выделяется определенный процент от первоначального банка с некоторыми вариациями.

Статичный флет

Наиболее консервативная и простая для понимания стратегия распределения банка. На ставку выделяется фиксированная сумма, составляющая определенный процент от стартового банка. Процент этот зависит от твоего желания рисковать и размера банка.

В идеале, лучше всего сразу иметь огромный банк и ставить по 1% или даже менее от него. Это снизит риски полного слива практически до нуля, но позволит неплохо зарабатывать на объеме. Максимально допустимый размер, с моей точки зрения – 5% от стартового банка. Это далеко не оптимально, но если твой банк пока не столь велик, то допустимо прибегнуть к такому сайзингу, постепенно понижая его до более безопасных значений в 2-3%.

Больше точно не стоит, и вот почему: аналитики Pinnacle подсчитали размер максимальной просадки при различной доходности игроков и заигрываемых кэфах. Вот, что у них получилось:

Величина просадки указана как раз во флетах. То есть, если мы берем стандартную картину беттора с коэффициентом около 2.0 и ROI порядка 2-5%, то в определенный момент гарантированно получим просадку около 30 номиналов.

Неизвестно, когда это случится, через десять лет или почти сразу, но случится точно и не раз. Так вот, при флете в 3% – это практически минус весь банк, а при большем – слив. Если ты будешь в процессе выводить всю прибыль, то в один прекрасный день останешься без своего рабочего инструмента. Это в первую очередь нужно учитывать при выборе размера флета.

Динамический флет

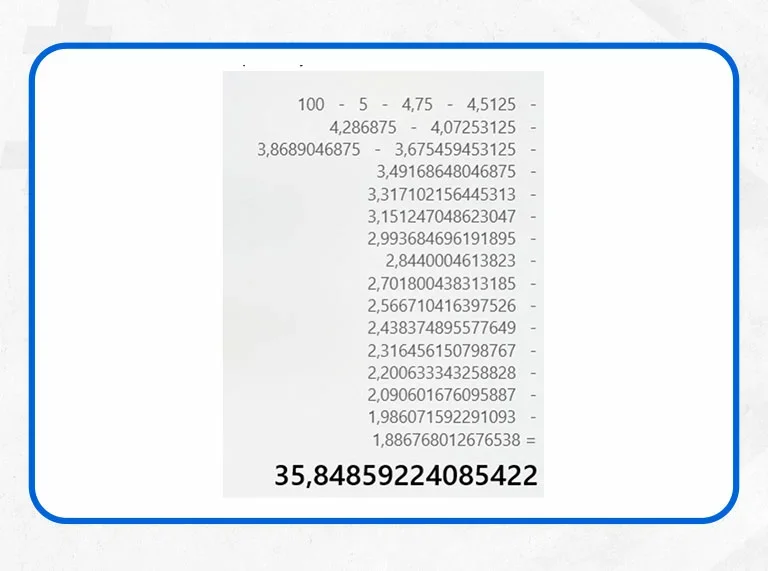

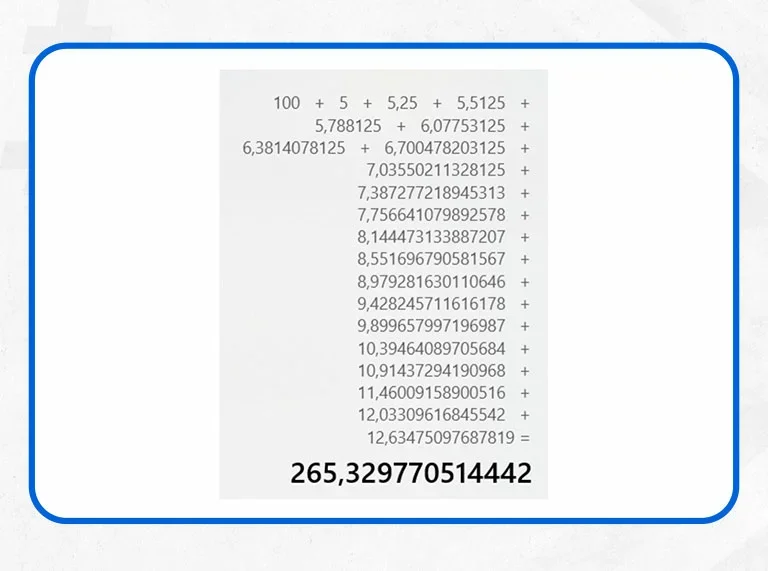

То же самое, что и статичный, но здесь за основную величину берется не стартовый, а твой текущий банк. То есть, например, твой банк 100 000 рублей, ты выбираешь размер флета в 5%. Ставишь 5 000 рублей, проигрываешь. Следующую ставку ты делаешь уже 5% от банка в 95 000 рублей, то есть 4 750 рублей. И так далее – в банке осталось 50 000 – ставка 2 500, банк вырос до 200 000 – ставка 10 000.

Плюс такого распределения – ниже вероятность слить весь банк в ноль. Если ты попал в шторм на минус двадцать номиналов, то при статичном флете 5% останешься без банка, а при аналогичном динамическом – сохранишь почти 36% от стартовой суммы.

К тому же, на “зеленых волнах”, твой банк будет расти быстрее, чем при статичном варианте. При апстрике на 20 номиналов и статичном флете в 5%, ты получишь +100% прироста к стартовому банку. А при динамическом +165%.

Учитывая это, можно более вольно выбирать размер флета, но все равно, рекомендую сильно не заигрываться. 2-3% для хорошего банка – будет оптимально, 6-7% – это самый максимум, если банк пока не очень большой. Если удастся его разогнать, уменьши размер ставки до более безопасной величины.

Американский флет

Это фиксированная сумма, которая стоит у тебя на выходе с каждой ставки, в зависимости от коэффициента. Например, ты выбрал два исхода с разными коэффициентами. Нужно уравновесить сумму ставки так, чтобы на выходе получилась одинаковая, заранее определенная сумма, например, 5 000 рублей.

Если сумма ставки в твоей БК не рассчитывается автоматически, то можно вычислить ее вручную. Для этого, просто раздели искомую сумму своего американского флета (например, 5 000) на предлагаемый коэффициент.

Есть еще более профессиональный вариант – критерий Келли. Он учитывает не только размер коэффициента, но и размер value ставки, но он для продвинутых игроков и его мы обсудим как-нибудь в другой раз.

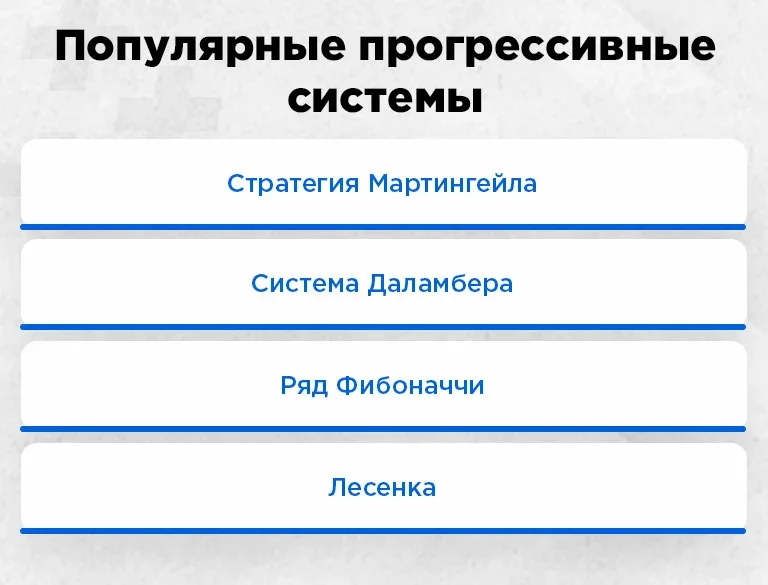

Прогрессивные стратегии банк-менеджмента

Прогрессивные не от слова прогресс, а от слова прогрессия. Таких систем очень много и их объединяет одна особенность: планомерное повышения суммы ставки, с той или иной степенью агрессивности. Используются они, в основном, рекреационными игроками, которые гонятся за адреналином и быстрыми деньгами.

Наиболее известные примеры:

— Стратегия Мартингейла. Подразумевает ставки на коэффициенты выше 2.0 и удвоение первоначальной суммы после каждого проигрыша. После выигрыша, возвращайся к началу.

— Система Даламбера. То же самое, только с использованием арифметической прогрессии – сумма последующей ставки не удваивается, а повышается на сумму первоначального шага (100, 200, 300, 400 и т.д.). При выигрыше, возвращайся не к началу, а на предыдущую ступень.

— Ряд Фибоначчи. Последовательность Фибоначчи выглядит так: 0, 1, 1, 2, 3, 5, 8, 13, 21, 34, 55, 89, 144, 233, 377… и т.д., дальнейшие числа не важны. Каждое число, это процент банка, который нужно последовательно проставлять в случае проигрышей. Рабочие коэффициенты около 3.0. В случае выигрыша, возвращаемся к началу.

— Лесенка (ва-банк). Подойдет только в случае, если на счету лишь пара сотен. Последовательно ставим всю сумму на небольшие коэффициенты с максимальной вероятностью захода. 1.2-1.3 в самый раз, можно чуть больше. В результате за 12-15 повторений можно раскрутиться в 20-40 раз.

Но везет редко, ведь фактически – это вертикальный экспресс. Шанс захода 15 подряд подобных итераций составляет около 3,5%.

Есть еще датская система, стратегия Оскар Грайнд, система Лабушера, разные версии догонов и многие другие извращения. Все прогрессивные системы, безупречно выглядят лишь на бумаге – при условии бесконечного банка и отсутствии лимитов на ставку у буков. На реальной дистанции почти каждая из них обречена на скорый слив банка. Есть шанс резко взлететь, попав в “зеленую волну”, но он не столь велик, как рисуют себе умы попанов.

Прогрессивные системы имеют смысл лишь в одном случае: если денег совсем мало, то можно попробовать накрутить приемлемый банк по одной из них. Только не забудь потом перейти на адекватные, статичные системы банкролл менеджмента и играй правильно. Удачи!

Банкролл-менеджмент: как вычислить оптимальный размер ставки

Четкое следование правилам управления банком — ключевой навык успешного беттора наряду с качественным прогнозированием. Разбираем стратегии ставок по банкроллу для прибыльной игры на дистанции и анализируем 7 различных методов расчета.

Чтобы стать успешным ставочником, недостаточно уметь хорошо прогнозировать спортивные события. Можно несколько месяцев кропотливо работать над увеличением банкролла, а затем загрузить все на одну ставку, проиграть и пустить месяцы трудов насмарку. В таком случае вы — гениальный прогнозист, но слабый беттор.

Поговорите с любым опытным покеристом, и первым советом для новичков от него будет: научитесь грамотному банкролл-менеджменту. В ставках все так же. Никто не застрахован от череды неудач, но на такой случай всегда можно застраховаться.

Не существует какой-то одной победной стратегии ставок по банкроллу. Каждая из перечисленных ниже систем может приносить успех на длительной дистанции, и опытные бетторы легко расскажут о куче преимуществ используемой ими схемы. Идеальный вариант: выделить небольшую часть банкролла на несколько понравившихся стратегий и протестировать их на ставках на одни и те же события. Если ответственно подойти к делу и набрать достаточную дистанцию, можно получить близкую к реальности оценку эффективности каждого метода для вашего стиля беттинга.

Для примера будем брать банкролл в 100 у.е. Для любого другого банкролла в расчетах нужно заменить 100 на выбранную сумму.

Фиксированный размер ставки (флэт)

Самый простой вариант. Изначально определяется процент от общего банка, и сумма ставки рассчитывается по формуле:

выбранный процент * общий банкролл = сумма ставки

В зависимости от агрессивности беттинга процент может быть разным, но обычно используется 2-5%. Чем меньше процент, тем более плавным будет рост и падение банкролла.

Для примера возьмем 2-процентные ставки. Первая ставка будет 0,02 * 100 = 2 у.е. Допустим, через несколько ставок банк вырос до 120 у.е. — тогда следующая ставка будет 0,02 * 120 = 2,4 у.е.

Главный недостаток схемы — отсутствие зависимости от коэффициента. В случае с рисковыми ставками на маловероятные исходы это может привести к длительной серии неудач. Но если взять низкий флэт (например, 1%), то рисковые ставки на высокие коэффициенты спокойно вольются в общую дистанцию и не будут оказывать губительного воздействия на банкролл даже в случае несколько неудачных ставок подряд.

Фиксированная ставка с порогами

Апгрейд предыдущей стратегии. Изначально берется процент от банкролла, определяется размер ставки и не меняется до тех пор, пока не будет достигнута определенная отметка — например, прирост банка в 25%.

В предыдущем примере нужно ставить 2 у.е., пока банк не увеличится до 125 у.е. Как только это произошло, размер ставки пересчитывается, и далее ставится по 0,02 * 125 = 2,5 у.е до следующей отметки в 156,25 у.е. (прирост 25% к новому банку).

В случае убыточной игры схема работает так же: потеряли 25% банка — снизили ставку. Однако многие опытные бетторы, играющие низким флэтом, отказываются от снижения суммы ставки и продолжают работать по первоначальному плану. Это связано с тем, что для проигрыша всего банка в нашем примере необходимо проиграть 50 ставок подряд, а с плюсовыми игроками такое случается крайне редко.

Банкролл менеджмент для фиксированной прибыли

Схожий подход с фиксированной ставкой, но в этом случае идет привязка к коэффициенту. Берется процент от банка и определяется фиксированная прибыль по ставке, и на ее основе вычисляется сумма ставки. Рассчитать можно по формуле:

(выбранный процент * общий банкролл) / (коэффициент — 1) = сумма ставки

Допустим, мы определили необходимый выигрыш с каждой ставки в 3% от банка и выбрали исход с коэффициентом 2,5. Сумма ставки в этом случае составит (0,03 * 100) / (2,5 – 1) = 2 у.е.

Стратегия хорошо подходит под ставки на большие коэффициенты, но со ставками на фаворитов могут быть проблемы. Размер ставки на исход с коэффициентом 1,07 равен (0,03 * 100) / (1,07 – 1) = 42,86, а это почти половина банкролла. Ставки на такие суммы — бессмысленные риски.

Если не играете низкие коэффициенты, то стратегия показывает себя хорошо, но в противном случае лучше подыскать что-то другое.

Критерий Келли. Полный метод

Популярный, но неоднозначный вариант, о котором бетторы много дискутируют. Стратегия была придумана в середине XX века и активно используется до сих пор, но с некоторыми дополнениями. Для начала рассмотрим варианты расчета размера ставок, а затем сравним их эффективность.

По критерию Келли, главный параметр в расчете суммы ставки — ваша оценка вероятности исхода. Чтобы выигрывать, беттор должен находить недооцененные букмекерами команды, причем достаточно точно определять свое преимущество.

Прибыльность ставки можно оценить, умножив выведенную вами вероятность на коэффициент и отняв от результата единицу. Если получилось положительное число, то ставка прибыльная (или «валуйная»). Прибыльность ставки делится на разность «коэффициент — 1» и находится искомый процент от банка.

(вероятность исхода * коэффициент — 1) / (коэффициент — 1) = размер ставки в проценте от банка

Например, мы оценили вероятность исхода в 60%, а букмекер дает на него коэффициент 1,9. Сумма ставки получается (0,6 * 1,9 — 1) / (1,9 — 1) = 0,16 или 16 у.е. при нашем банке в 100 у.е. Критерий Келли оценивает ставку достаточно прибыльной, чтобы рискнуть большим процентом от банка.

Дробный метод Келли

Чтобы уменьшить суммы ставок и понизить риски, к полному методу добавляется дробление. Исходя из стиля беттинга, можно делить полученные полным методом Келли цифры на 2 (половинчатый Келли), 4 (четвертной Келли) или любое другое число. Суть стратегии не меняется, но снижается дисперсия.

Постоянный метод Келли

Расчеты вновь те же, но берется не текущий банкролл, а стартовый. Отлично комбинируется с описанными выше порогами. Преодолели пороговое значение — изменили сумму банкролла в формуле. Меняется размер ставки, но смысл тот же — важно как можно точнее определять вероятность исхода и находить букмекерские ошибки.

Комбинированный метод Келли

Интересная комбинация метода Келли и фиксированных ставок — установка максимального порога ставки. Ставим порог 3% и при получении по методу Келли любого числа выше этого значения ставим именно 3%. Если метод Келли показывает размер ставки меньше 3%, то работаем по стандартной схеме.

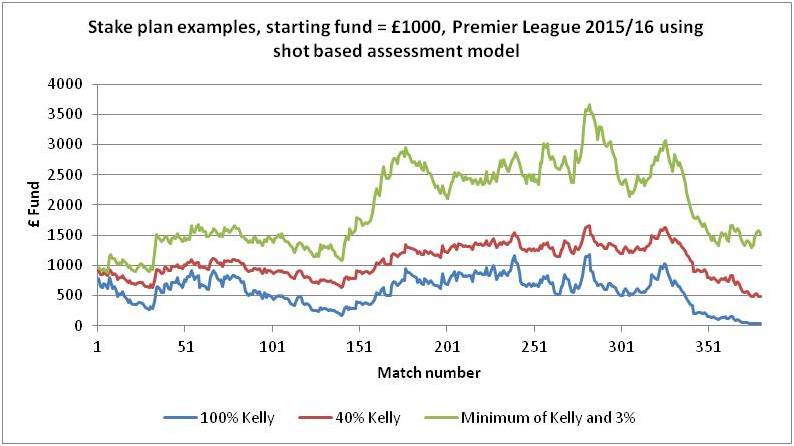

Моделирование результатов ставок на английскую Премьер-лигу в сезоне-2015/16 по полному методу Келли (100%), дробному методу Келли (40%) и комбинированному методу Келли (3%). Особенность в том, что в первой половине того сезона в АПЛ проходило много ставок с высокими коэффициентами, а в такой ситуации в выигрыше фиксированные ставки. Пример показательный, но ситуативный.

Моделирование результатов ставок на английскую Премьер-лигу в сезоне-2015/16 по полному методу Келли (100%), дробному методу Келли (40%) и комбинированному методу Келли (3%). Особенность в том, что в первой половине того сезона в АПЛ проходило много ставок с высокими коэффициентами, а в такой ситуации в выигрыше фиксированные ставки. Пример показательный, но ситуативный.

При использовании метода Келли в прематче может возникнуть проблема, если будет найдено много валуйных ставок. Допустим, есть 6 исходов, и метод Келли предлагает поставить на них 15%, 15%, 30%, 45%, 15% и 30% банка. В сумме это 150%, которые у нас нет возможности поставить. В таком случае нужно пропорционально снизить размеры ставок до суммы в 100%. Находим делитель, поделив общий процент ставок по методу Келли на 100%. 150 / 100 = 1,5. В рассматриваемом случае ставки станут 10%, 10%, 20%, 30%, 10% и 20%, что в сумме даст имеющиеся 100% банка.

Предложенные стратегии ставок обеспечивают масштабное поле для экспериментов и дают надежный инструмент сохранения выделенных средств. Пробуйте, ищите лучший вариант для своего стиля беттинга и обеспечивайте себе стабильную прибыль.

Управление банком в ставках: как не потратить все деньги за один вечер

Банк, депозит, банкролл – это сумма, которую вы выделили на ставки и которой готовы рисковать. Важно рисковать только той суммой, которую не жалко потерять. Если после проигрыша банка вы останетесь с долгами или без продуктов в холодильнике, лучше воздержаться от ставок.

Правильное распределение банка поможет быть в плюсе или как минимум не потерять деньги за вечер. Чтобы управлять банкроллом в ставках на спорт, нужно пользоваться стратегией мани-менеджмента – правилами, по которым вы выделяете деньги на ставку.

Стратегии банкролл-менеджмента с низким риском

Цель любой стратегии – минимизировать риски игрока и защитить от главных проблем: азарта и эмоций. Чтобы выбрать подходящую стратегию, попробуйте все стратегии «на бумаге»: выделите виртуальный банк и записывайте ставки в блокноте – так же, как если бы вы заключали пари в букмекерской конторе. Спустя неделю или месяц посмотрите, к чему привело управление банком по выбранной стратегии, и хотите ли вы продолжать в том же духе.

Фиксированная сумма ставки. Ставите одну и ту же сумму вне зависимости от ситуации на поле и прогнозов, то есть делаете ставки флэтом. Флэт защищает от внезапных крупных потерь, но у него есть и минусы: чтобы выигрывать на дистанции при среднем кэфе 2.00 вам нужно верно прогнозировать больше половины ставок.

Стратегию с фиксированной суммой легко подстроить под себя, например раз в неделю пересчитывать размер ставки. Если вы разделили банкролл 3000 рублей на 10 ставок по 300 рублей, а спустя неделю на счете осталось 1500 рублей, то вам хватит только на 5 ставок. В этом случае, чтобы обезопасить себя от быстрой потери банка, можно еще раз разделить его на 10 ставок – но тогда отыграться будет сложнее.

Фиксированный процент. Определяете процент от банка, которым готовы рисковать, и каждый раз вычисляете его перед ставкой. Например, если в банке 3000 рублей и вы решили ставить ровно 5%, то ваша первая ставка будет 3000 х 0,05 = 150 рублей. Если проиграли, то на счете останется 2850 рублей, и следующая ставка будет 2850 х 0,05 = 142,5 рублей. Неважно, на какой коэффициент вы ставите – процент будет один и тот же.

С такой стратегией у вас не будет физической возможности разориться, разве что если вы дойдете до минимальной ставки БК. Например, в «Фонбет» можно поставить минимум 30 рублей на ординар и 20 рублей на экспресс. Но если вы встретились с лимитом на минимальную ставку, вероятно, дело не в управлении банком, а критериях подбора матчей.

Так как ставка всегда равна небольшому проценту от банка, отыграть минусовую серию бывает непросто. Поэтому стратегия подойдет либо опытным игрокам, либо тем, кто рассматривает ставки как развлечение и хочет, чтобы банкролл прослужил как можно дольше.

Фиксированный доход. Ставите так, чтобы при выигрыше всегда получать одну и ту же сумму. Например, вы хотите, чтобы каждая ставка приносила вам ровно 200 рублей чистой прибыли. Если вы ставите на событие с кэфом 1.25, то ставка будет 800 рублей. Если собрали экспресс с кэфом 10.00, достаточно поставить 20 рублей.

В этой стратегии мани-менеджмента два минуса:

Система плато. Размещаете фиксированную ставку в диапазоне, а если выходите за диапазон, то меняете ставку в большую или меньшую сторону – смотря как изменился банк.

Например, вы ставите в диапазоне 500–2500 рублей. При начальном банке 500 рублей вы делаете ставки по 30 рублей. Когда в банке будет 750 рублей, повышаете размер ставки до 50 рублей и по нарастающей. Если из 500 рублей в банке осталось 350 рублей, снижаете размер ставки до минимальной суммы, которую принимает ваш букмекер.

В таблице достаточно ввести стартовый банк в поле на желтом фоне – остальное табличка посчитает сама. Размер ставки всегда будет 10% от банка. Создать копию гугл-таблицы

Плато спасает от затяжных проигрышных серий, потому что вы не сможете поставить слишком много, если придерживаетесь стратегии. Если же вы постоянно выигрываете, то ваш банк будет расти быстрее, чем при ставках фиксом. Важно регулярно сверять банк с системой плато. Сделать таблицу можно на бумаге, в «Экселе» или гугл-таблицах.

Способы управления игровым банком с повышенным риском

Ва-банк. Играть ва-банком означает ставить все деньги. Это частая ошибка новичков: например, когда кажется, что ставка точно пройдет, или если только что проиграл 2–3 ставки и хочется быстро отыграться. На самом деле это самый верный путь к потере всех денег: из прогнозиста игрок превращается в участника лотереи, где все решает случай.

Увеличение следующей ставки в случае проигрыша. Если ставка не зашла, обычно хочется отыграться. Тут на помощь приходит ведение банкролла по системе Мартингейла, или «догона», где каждая следующая ставка отыгрывает убыток предыдущей и приносит прибыль. В теории, это беспроигрышная стратегия, а на практике рано или поздно в банкролле не хватит денег, или БК просто откажется заключать слишком крупное пари.

Например, если ставите на кэф 2.00 и первая ставка была 100 рублей, то при затяжной серии поражений десятая ставка будет 76 800 рублей — и это ради общей прибыли в 100 рублей.

Популярные способы управления банкроллом

Эти стратегии мани-менеджмента сложнее, чем флэт или догон, но позволяют лучше управлять прибылью и риском.

Критерий Келли. Вы сами определяете шансы прохода события, на которое ставите, и подставляете значения в формулу:

(Кэф х Шансы − 1) / ( Кэф − 1) = Сумма ставки.

Для примера возьмем матч Лиги Европы «Байер» – «Рэйнджерс» с кэфами 1.58 – 4.47 – 5.25. Вы проанализировали игру и уверены, что «Байер» победит с шансом 70%, или 0,7. Тогда размер вашей ставки на победу «Байера» будет:

(1,58 х 0,7 − 1) / (1,58 – 1) = 1,01 / 2,35 = 0,18 или 18% от банка.

Если результат получился отрицательным, ставку не нужно делать.

Стратегия Д’аламбера. Ставите по кэфам больше 2.00 и меняете размер ставки в зависимости от результата прошлого пари. Если выиграли пари, то следующая ставка будет меньше, а если проиграли – больше.

Например, ставите 200 рублей на ТБ 2,5 в матче «Зенит» – «Спартак». Проигрыш.

Повышаете ставку: 300 рублей на ТБ 2,5 в матче «Интер» – «Милан». Выигрыш.

Снижаете ставку: следующая ставка будет снова 200 рублей.

Метод Оскара Грайнда. Если ставка выиграла, сумма не меняется, а если проиграла, то следующее пари будет в два раза меньше. Минимальный кэф – 2.00.

Например, ставите 200 рублей на ТБ 2,5 в матче «Зенит» – «Спартак». Проигрыш.

Снижаете ставку в два раза: 100 рублей на ТБ 2,5 в матче «Интер» – «Милан». Выигрыш.

Следующая ставка будет 100 рублей.

Что делать, когда выбрали стратегию управления банком

Правильное управление банком в ставках на спорт – это только полдела. Еще нужно грамотно анализировать матчи, контролировать эмоции и пользоваться стратегиями ставок.

Анализируйте матчи. Необдуманные ставки приносят в долгосрочной перспективе проигрыши. Прежде чем заключить пари, нужно провести анализ игры. На начальном этапе можно пользоваться прогнозами экспертов, но важно разбираться в этом деле и самостоятельно. Смотрите правила анализа в академии ставок, мы еженедельно добавляем туда новые статьи, которые помогают принимать взвешенные решения.

Контролируйте эмоции. Эйфория от выигрышей и череда проигрышей заставляют заключать больше необдуманных пари, а это вредит грамотному банкролл-менеджменту. Делайте ставку только в том случае, если проанализировали матч.

Подключайте стратегию ставок. Подбирайте матчи по критериям, которые кажутся правильными лично вам. Если результат не радует, попробуйте изменить критерии подбора матчей. Готовые стратегии ставок есть в нашей Академии.

Если выбрали стратегию ставок или управления банком – придерживайтесь ее до конца, а если стратегия не нравится, то замените на другую. Не комбинируйте разные стратегии управления банкроллом в ставках на спорт, в таком случае результат будет непредсказуемым.

Обязательно ведите статистику своих ставок по стратегии, чтобы понимать ее эффективность. Записывайте каждую ставку, сумму, кэф и причины по которым вы выбрали матч.

Пример таблички, которая помогает ставить рационально и следить за эффективностью прогнозов:

Что такое банкролл и как им управлять

Пришедший из покера термин «банкролл» в ставках на спорт или беттинге тоже находит широкое применение. Здесь не идет речь о балансе игрового счета у букмекеров или деньгах игрока. Беттеры используют банкролл, ставки на спорт для приумножения капитала.

Что такое банкролл

В спорте банкролл или игровой банк позиционируют как совокупность всех средств, которые беттер вкладывает в ставки, одновременно определяя стратегию игры. От умения управлять собственным банком зависит долгосрочная перспектива успеха беттера.

Зачем он нужен

Банкролл определяет вид доступных беттеру ставок и их размер. В зависимости от суммы отложенных на ставки средств меняется общая стратегия игры. Если величина вклада минимальна, возможности тоже ограниченны. Поэтому о правильном распределении банкролла нужно задуматься еще до начала спортивного мероприятия. Тогда не придется в ходе беттинга снижать размер ставки и потенциальной суммы заработка.

В чем преимущества менеджмент-банкролла

Учиться управлять банкроллом на ставках нужно любому игроку. Навыки менеджмента позволяют правильно оценивать влияние отклонений на имеющуюся в распоряжении беттера сумму, распознавать преимущество.

Качественный банкролл-менеджмент дает игроку возможность:

Как рассчитать ставку для игры с банкроллом

Банкролл в ставках на спорт – это не единственно возможное победное вложение, а комбинация систем, которые успешны на длительных дистанциях. Опытные игроки предпочитают выделять небольшие части банка на разные стратегии, тестируя их на определенные события, выбирая будущий собственный стиль. Наибольшей популярностью пользуются приведенные ниже методы беттинга.

Особенность стратегии – размер ставок выбирается как фиксированный процент от игрового банка. Флет – самый простой метод. Для расчета суммы достаточно умножить величину выбранного процента на сумму общего банкролла. Итог – доступная беттеру ставка.

Особенность стратегии флет

Особенность стратегии флет

Процент определяется агрессивностью беттинга. Большинство игроков берут не больше 2-5%. Превышение показателей опасно резким ростом и таким же падением банкролла. Если флет низкий, даже при рисковых ставках они спокойно вливаются в общую дистанцию, не провоцируя длительную серию неудач.

Гринда

В основе метода лежит принцип математической прогрессии. Его суть в следующем:

Келли

Метод рассматривают как один из популярных вариантов банкролл-менджмента, но не все относятся к нему однозначно. Применяя критерий Келли для оценки размера ставки, руководствуются такими моментами:

Для оценки прибыльности ставки рассчитанную вероятность умножают на коэффициент, от результата отнимают единицу. Если итог вычислений – положительное число, констатируют прибыльность вложений. Полученное число делят на разницу «коэффициент – единица», получая процент от банкролла, который можно использовать для реализации стратегии.

Управление банкроллом: что учесть при выборе стратегии

Чтобы успешно управлять банкроллом на ставках, нужно учитывать несколько условий, обеспечивающих положительный исход игры:

К ошибкам в управлении банкроллом относят:

Выбрав стратегию управления банкроллом, нужно строго следовать ее принципу, не поддаваться эмоциям. Тогда удастся избежать как минимум базовых ошибок, исключая финансовые потери.

Мы составили ТОП 10 капперов! Если вам нужен честный прогнозист с реальной статистикой, советуем перейти в раздел «проверенные капперы» и выбрать себе лучшего каппера!