Что такое базовая доплата до мзп

Есть ли отличие базовой доплаты до МЗП от доплаты до размера МЗП?

Базовая доплата до МЗП (базовая доплата) – это отдельный вид компенсирующей выплаты, устанавливаемый в сфере образования определенным категориям работников. Ее размер определяется согласно Инструкции N 71/2. Доплата до размера МЗП (доплата до МЗП) осуществляется работникам лишь в случае, если размер начисленной зарплаты за работу в нормальных условиях и продолжительности рабочего времени (без учета выплат по перечню N 68) оказался ниже установленного размера МЗП (п. 5 Инструкции N 71/2, ст. 6 Закона от 17.07.2002 N 124-З).

Базовая доплата до МЗП (базовая доплата) – это отдельный вид компенсирующей выплаты, устанавливаемый в сфере образования определенным категориям работников. Ее размер определяется согласно Инструкции N 71/2. Доплата до размера МЗП (доплата до МЗП) осуществляется работникам лишь в случае, если размер начисленной зарплаты за работу в нормальных условиях и продолжительности рабочего времени (без учета выплат по перечню N 68) оказался ниже установленного размера МЗП (п. 5 Инструкции N 71/2, ст. 6 Закона от 17.07.2002 N 124-З).

Включается ли базовая доплата в расчет среднедневного заработка при оплате трудового отпуска?

Базовая доплата относится к компенсирующей выплате, выплачиваемой работнику за выполнение его трудовых обязанностей. Такая выплата учитывается при исчислении среднего заработка, сохраняемого за время трудового отпуска (подп. 2.2 п. 2 перечня N 71/2, подп. 1.6 п. 1 приложения к Инструкции N 47).

Базовая доплата относится к компенсирующей выплате, выплачиваемой работнику за выполнение его трудовых обязанностей. Такая выплата учитывается при исчислении среднего заработка, сохраняемого за время трудового отпуска (подп. 2.2 п. 2 перечня N 71/2, подп. 1.6 п. 1 приложения к Инструкции N 47).

Включается ли базовая доплата в заработок для исчисления пособия по больничному листу?

Базовая доплата выплачивается работнику за отработанное время и на сумму данной выплаты в соответствии с законодательством начисляются страховые взносы в ФСЗН. Такая доплата при расчете пособий включается в заработок того месяца, за который она начислена (ч. 3 п. 5 Инструкции N 71/2, абз. 2 ст. 2 Закона N 138-XIII, ч. 1 и 2 п. 24 Положения N 569).

Базовая доплата выплачивается работнику за отработанное время и на сумму данной выплаты в соответствии с законодательством начисляются страховые взносы в ФСЗН. Такая доплата при расчете пособий включается в заработок того месяца, за который она начислена (ч. 3 п. 5 Инструкции N 71/2, абз. 2 ст. 2 Закона N 138-XIII, ч. 1 и 2 п. 24 Положения N 569).

Устанавливается ли базовая доплата педагогическим работникам учреждений образования?

Базовая доплата не устанавливается педагогическим работникам учреждений образования, т.к. должности данной категории работников не являются общими для всех видов экономической деятельности (ч. 1 п. 5 Инструкции N 71/2, ч. 4 п. 7 письма от 20.01.2021 N 07-03-13/426/дс).

Базовая доплата не устанавливается педагогическим работникам учреждений образования, т.к. должности данной категории работников не являются общими для всех видов экономической деятельности (ч. 1 п. 5 Инструкции N 71/2, ч. 4 п. 7 письма от 20.01.2021 N 07-03-13/426/дс).

Можно ли установить базовую доплату библиотекарю школьной библиотеки?

Должность «библиотекарь» включена в выпуск 30 ЕКСД и не является общей для всех видов экономической деятельности. Тарифный разряд по ней определяется согласно п. 8 приложения 1 к постановлению Минкультуры от 13.06.2019 N 32 в зависимости от наличия квалификационной категории. Таким образом, библиотекарю школьной библиотеки базовая доплата не устанавливается (ч. 1 п. 5 Инструкции N 71/2, абз. 3 п. 7 Указа N 27, ч. 4 п. 7 письма от 20.01.2021 N 07-03-13/426/дс).

Должность «библиотекарь» включена в выпуск 30 ЕКСД и не является общей для всех видов экономической деятельности. Тарифный разряд по ней определяется согласно п. 8 приложения 1 к постановлению Минкультуры от 13.06.2019 N 32 в зависимости от наличия квалификационной категории. Таким образом, библиотекарю школьной библиотеки базовая доплата не устанавливается (ч. 1 п. 5 Инструкции N 71/2, абз. 3 п. 7 Указа N 27, ч. 4 п. 7 письма от 20.01.2021 N 07-03-13/426/дс).

Положена ли базовая доплата заведующему складом в колледже?

Должность «заведующий складом» включена в выпуск 1 ЕКСД. Тарифный разряд по данной должности определен табл. 1 приложения к постановлению Минтруда и соцзащиты от 03.04.2019 N 13. Следовательно, заведующему складом в колледже базовая доплата до МЗП устанавливается (ч. 1 п. 5 Инструкции N 71/2, п. 6 табл. 1 приложения к постановлению от 03.04.2019 N 13).

Должность «заведующий складом» включена в выпуск 1 ЕКСД. Тарифный разряд по данной должности определен табл. 1 приложения к постановлению Минтруда и соцзащиты от 03.04.2019 N 13. Следовательно, заведующему складом в колледже базовая доплата до МЗП устанавливается (ч. 1 п. 5 Инструкции N 71/2, п. 6 табл. 1 приложения к постановлению от 03.04.2019 N 13).

Работнику на начало года установлена базовая доплата. В течение года у него изменилась надбавка за стаж работы в бюджетных организациях согласно его исчислению. Нужно ли изменять установленный размер базовой доплаты?

При изменении размера надбавки за стаж работы в бюджетных организациях размер базовой доплаты подлежит пересчету (ч. 4 п. 5 Инструкции N 71/2).

При изменении размера надбавки за стаж работы в бюджетных организациях размер базовой доплаты подлежит пересчету (ч. 4 п. 5 Инструкции N 71/2).

С 1 января 2021 г. заведующему хозяйством устанавливается базовая доплата. Может ли ему одновременно устанавливаться и надбавка за высокие достижения в труде?

Выплата работнику базовой доплаты не исключает установление ему иных стимулирующих выплат. При этом порядок выплаты надбавки за высокие достижения в труде определяется руководителями бюджетных организаций сферы образования (подп. 3.4 п. 3, ч. 4 п. 5 Инструкции N 71/2).

Выплата работнику базовой доплаты не исключает установление ему иных стимулирующих выплат. При этом порядок выплаты надбавки за высокие достижения в труде определяется руководителями бюджетных организаций сферы образования (подп. 3.4 п. 3, ч. 4 п. 5 Инструкции N 71/2).

Водителю автобуса, автомобиля категории «В», осуществляющему подвоз обучающихся, установлена доплата за особые условия труда в размере 100% оклада. Устанавливается ли ему и базовая доплата?

Работнику по профессии «водитель» базовая доплата устанавливается. При этом выплата базовой доплаты не исключает установление в указанном случае водителю автобуса другой компенсирующей выплаты – доплаты за особые условия труда (табл. 3 приложения к постановлению Минтруда и соцзащиты от 03.04.2019 N 13, п. 1 тарифной сетки, подп. 4.2 п. 4, ч. 1 и 5 п. 5 Инструкции N 71/2, ч. 1 п. 7 письма от 20.01.2021 N 07-03-13/426/дс).

Работнику по профессии «водитель» базовая доплата устанавливается. При этом выплата базовой доплаты не исключает установление в указанном случае водителю автобуса другой компенсирующей выплаты – доплаты за особые условия труда (табл. 3 приложения к постановлению Минтруда и соцзащиты от 03.04.2019 N 13, п. 1 тарифной сетки, подп. 4.2 п. 4, ч. 1 и 5 п. 5 Инструкции N 71/2, ч. 1 п. 7 письма от 20.01.2021 N 07-03-13/426/дс).

Учитывается ли сумма базовой доплаты, установленной работнику, оплата труда которого осуществляется за счет внебюджетных средств, при налогообложении налогом на прибыль?

Выплата базовой доплаты предусмотрена условиями оплаты труда работников организаций сферы образования. Начисленные работнику, занятому во внебюджетной деятельности организации, суммы базовой доплаты учитываются при налогообложении налогом на прибыль (п. 1 ст. 169, п. 1 и подп. 2.9 п. 2 ст. 170, подп. 1.13 п. 1 ст. 173 НК).

Выплата базовой доплаты предусмотрена условиями оплаты труда работников организаций сферы образования. Начисленные работнику, занятому во внебюджетной деятельности организации, суммы базовой доплаты учитываются при налогообложении налогом на прибыль (п. 1 ст. 169, п. 1 и подп. 2.9 п. 2 ст. 170, подп. 1.13 п. 1 ст. 173 НК).

Доплаты до МЗП в оплате труда работников бюджетных организаций

При определении условий оплаты труда работников бюджетных организаций помимо общеустановленной доплаты до размера МЗП вводятся другие выплаты, которые рассчитываются от МЗП. Помочь бухгалтеру-бюджетнику не запутаться в этих выплатах и разобраться, кому и как их начислить, поможет данный материал.

Общие нормы законодательства по МЗП

Согласно ТК минимальная заработная плата (МЗП) — государственный минимальный социальный стандарт в области оплаты труда, который наниматель обязан применять в качестве низшей границы оплаты труда работников при нормальных условиях (ч. 1 ст. 59 ТК).

МЗП (месячная и часовая) применяется исключительно в сфере трудовых отношений и обеспечивает социальную защиту работников. Ее месячный размер устанавливается Совмином ежегодно с 1 января и подлежит индексации с учетом инфляции (ст. 4 — 6 Закона от 17.07.2002 N 124-З).

Использование размера МЗП при оплате труда

Исходя из размера МЗП определяются доплаты при начислении зарплаты работникам бюджетных организаций. Их виды, условия выплаты и порядок расчета приведены в следующей таблице:

| Вид выплаты | Кому выплачивается | Как рассчитывается | Период действия нормы |

| Доплата до размера МЗП | Работникам организаций, у которых размер начисленной зарплаты при нормальных условиях и продолжительности рабочего времени оказался ниже размера МЗП (ч. 3 ст. 6 Закона 17.07.2002 N 124-З) | Как разница между размером МЗП и начисленной зарплатой работника без учета выплат по перечню N 68. | Постоянно |

| Базовая доплата до МЗП | Работникам бюджетных организаций сферы образования, должности служащих (профессии рабочих) которых являются общими для всех видов экономической деятельности, дежурному по общежитию, дежурному по режиму, секретарю учебной части (ч. 1 п. 5 Инструкции N 71/2) | Как разница между размером МЗП и суммой размеров оклада, надбавки за стаж работы в бюджетных организациях, надбавки за работу по контракту (ч. 2 п. 5 Инструкции N 71/2). | С 01.01.2021 |

| Базовая доплата | Работникам бюджетных организаций сферы здравоохранения (ч. 1 п. 14 Инструкции N 53) | Как разница между размером МЗП и суммой размеров оклада, надбавки за стаж работы в бюджетных организациях, надбавки за работу по контракту (ч. 2 п. 14 Инструкции N 53) | С 01.07.2021 |

| Базовая доплата до МЗП | Рабочим бюджетных организаций сферы культуры, с которыми не заключен контракт (ч. 1 п. 6 Инструкции N 32) | Как разница между размером МЗП и суммой размеров оклада, надбавки за стаж работы в бюджетных организациях (ч. 2 п. 6 Инструкции N 32) | С 01.07.2021 |

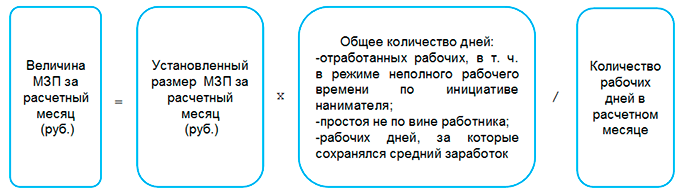

| Доплата до величины МЗП | Работникам бюджетных организаций временно (подп. 1.1 п. 1 Указа N 179). Согласно разъяснениям Минфина такой вид выплаты в бюджете не вводится. Это не доплата до МЗП. Согласно Указу N 179 зарплата работников в «кризисный период» должна быть не менее величины МЗП. Наниматель обязан учитывать это при переводе работника на неполное рабочее время или оформляя ему простой (ч. 4 ответа письма от 17.08.2020 N 6-2-10/44/306). Для соблюдения данного условия необходимо рассчитать: — величину МЗП; — размер доплаты до величины МЗП | Как разница между величиной МЗП, рассчитанной исходя из ее месячного размера, и оплатой труда, начисляемой работнику за неполное время либо простой исходя из действующих условий оплаты труда. Величина МЗП исчисляется пропорционально общему количеству отработанных рабочих дней, в том числе в режиме неполного рабочего времени по инициативе нанимателя, дней простоя не по вине работника и рабочих дней, за которые сохраняется средний заработок в случаях, предусмотренных законодательством, к количеству рабочих дней в месяце. Примечание | С 01.04.2020 по 31.12.2020 |

Обратите внимание!

В перечень N 68 включена доплата до размера МЗП. Компенсирующие выплаты — базовые доплаты до МЗП в данный перечень не входят и включаются в начисленную зарплату при ее сравнении. Учитывая данное положение, в случае установления работнику базовой доплаты до МЗП исключается необходимость доплаты до размера МЗП (п. 6 и 10 перечня N 68).

Учет доплат до МЗП при налогообложении

Все рассмотренные виды доплат до МЗП являются составной частью зарплаты и признаются доходом, подлежащим обложению подоходным налогом. При этом они включаются в доходы того месяца, за который они начислены (п. 1 ст. 196, подп. 1.6 п. 1 ст. 197, п. 1.12 ст. 213 НК).

Все эти выплаты являются объектом для начисления страховых взносов в ФСЗН и Белгосстрах (абз. 2 ст. 2 Закона N 138-XIII, ч. 1 п. 2 Положения N 1297, Перечень N 115).

В случае осуществления вышеуказанных доплат до МЗП работникам, оплата труда которых производится за счет внебюджетных средств, расходы по их выплате учитываются при налогообложении прибыли в составе затрат по производству и реализации товаров (работ, услуг), имущественных прав (п. 1 ст. 169, п. 1 и подп. 2.9 п. 2 ст. 170, подп. 1.13 п. 1 ст. 173 НК).

* по ссылке Вы попадете в платный контент сервиса ilex

Как связаны МРОТ и зарплата

Прежде чем представить вам образец приказа об установлении доплаты до МРОТ, выясним взаимосвязь зарплаты с МРОТ (минимальным размером оплаты труда).

МРОТ и зарплата взаимосвязаны между собой достаточно тесно. По нормам ст. 133 ТК РФ зарплата сотрудника за 1 месяц не может быть ниже МРОТ. При этом сотрудник должен отработать месячную норму рабочего времени и выполнить свои трудовые обязанности (норму труда).

В целом МРОТ представляет собой установленную законом (федеральным или региональным) сумму:

МРОТ — величина не постоянная. По ст. 1 закона «О минимальном размере оплаты труда» от 19.06.2000 № 82-ФЗ начиная с 01.01.2021 и далее ежегодно с 1 января соответствующего года МРОТ устанавливается в размере величины медианной заработной платы, утверждаемой статистикой. Таким образом, с 01.01.2021 МРОТ составляет 12 792 руб.

Динамику изменения МРОТ за последние годы (до 01.01.2021) см. на рисунке:

Больше о величине МРОТ узнайте из этого материала.

Больше о величине МРОТ узнайте из этого материала.

Остались сомнения? Спросите на нашем форуме! Например, тут форумчане делятся опытом, как на практике должен проводиться расчет доплаты до МРОТ.

Когда надо доплачивать до МРОТ и как правильно доплатить

Если зарплата (ЗП) отстает по величине от МРОТ, работодатель должен доплатить разницу сотруднику. Проверьте соотношение и рассчитайте при необходимости сумму доплаты (Д):

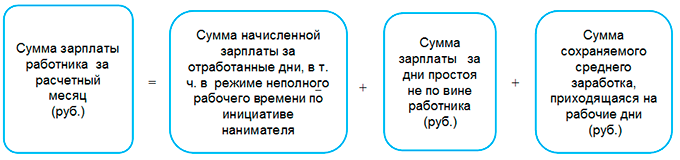

Как определить и учесть доплату до величины МЗП по Указу N 179

Обратите внимание!

Простой, а также дни работы в режиме неполного рабочего времени должны быть оформлены приказами нанимателя в установленном порядке.

Расчет доплаты производится по формуле:

В свою очередь, величина МЗП за расчетный месяц определяется по формуле :

А сумма зарплаты работника за расчетный месяц включает суммы в соответствии с формулой:

Обратите внимание!

Определяемая доплата не является доплатой до МЗП, которая рассчитывается при работе в нормальных условиях. Соответственно, к ней не применяются нормы постановления от 21.07.2014 N 68 .

Порядок расчета зарплаты

В настоящее время отсутствуют разъяснения по поводу применения Указа N 179 в части перечня выплат, которые учитываются при определении начисленной зарплаты за отработанные дни, в том числе в режиме неполного рабочего времени. Полагаем, что в данном случае применяется порядок, аналогичный порядку при определении доплаты до величины МЗП по Указу N 178, который изложен в разъяснениях Минтруда по его реализации.

Применительно к бюджетным организациям полагаем, что в данном случае для определения, какие выплаты включаются в зарплату за отработанное время при расчете, необходимо отталкиваться от норм Указа N 27, согласно которым зарплата работников бюджетных организаций состоит:

— стимулирующих выплат (надбавки и премии);

Таким образом, при определении доплаты до величины МЗП в начисленную за отработанные дни зарплату выплаты включаются в следующем порядке:

| Наименование выплат | Включается в расчет |

| Оклад | + |

| Надбавки, установленные централизованно и в соответствии с отраслевыми НПА | + |

| Доплаты компенсирующего характера отраслевые | + |

| Премии | + |

| Доплаты за работу в ночное время или в ночную смену при сменном режиме работы. | + |

| Доплаты за работу в сверхурочное время, в государственные праздники, праздничные дни, установленные и объявленные Президентом Республики Беларусь нерабочими, и выходные дни | + |

| Доплаты за совмещение должностей служащих (профессий рабочих), расширение зон обслуживания (увеличение объема работы), исполнение обязанностей временно отсутствующего работника без освобождения от работы, определенной трудовым договором, должностной (рабочей) инструкцией | + |

| Доплата за работу с вредными и (или) опасными условиями труда | + |

| Компенсация на приобретение учебной и методической литературы | — |

| Материальная помощь | — |

| Единовременная выплата на оздоровление | — |

| Компенсации в целях возмещения работникам затрат, связанных с выполнением ими трудовых обязанностей | — |

Обратите внимание!

В соответствии с указанными разъяснениями Минтруда для определения суммы сохраняемого среднего заработка, приходящейся на рабочие дни в расчетном месяце, в случае, если его выплата осуществлялась за календарные дни, среднедневной (среднечасовой) заработок умножается на количество рабочих дней (часов), приходящихся на рабочие дни по ПВТР, графику работ (сменности) .

А количество запланированных рабочих дней по ПВТР, графику работ (сменности) — вне зависимости от применяемого в организации учета рабочего времени (например, при работе по графику сменности указывается не количество запланированных рабочих смен, а количество рабочих дней, приходящихся на рабочие смены). При установлении работнику неполной рабочей недели по инициативе нанимателя в количество рабочих дней включаются рабочие дни, запланированные ПВТР, графиком работ (сменности), до установления неполной рабочей недели по инициативе нанимателя .

Отражение в учете бюджетной организации

Доплата до величины МЗП производится всем работникам независимо от того, за счет каких средств (бюджетных либо внебюджетных) выплачивается их зарплата.

В бухучете бюджетной организации начисленные суммы доплаты до величины МЗП отражаются в том же порядке, как и заработная плата. То есть в зависимости от источника финансирования производятся следующие записи :

| Содержание операций | Дебет | Кредит |

| Начислена доплата до величины МЗП в связи с эпидситуацией за счет бюджетных средств | 200 | 180 |

| Начислена доплата до величины МЗП в связи с эпидситуацией за счет внебюджетных средств | 211, 080 и др. | 180 |

Зарплатные налоги

Налог на прибыль

* по ссылке Вы попадете в платный контент сервиса ilex

Выросли размеры базовых доплат до МЗП, выплачиваемых в бюджетной сфере

Вопрос: За сентябрь 2021 г. проиндексирован размер минимальной заработной платы (МЗП). Подлежат ли в этой связи пересчету размеры базовых доплат до МЗП, выплачиваемые определенным работникам в сфере образования, здравоохранения и культуры?

Ответ: Базовые доплаты до МЗП, выплачиваемые работникам в сфере образования, здравоохранения и культуры, в связи с индексацией МЗП с сентября 2021 г. подлежат пересчету.

Обоснование: В 2021 г. в некоторых отраслях бюджетной сферы введена новая выплата — базовая доплата (базовая доплата до МЗП).

В сферах образования и здравоохранения ее размер определяется как разница между размером МЗП и суммой размеров оклада, надбавки за стаж работы в бюджетных организациях, надбавки за контракт (ч. 2 п. 5 Инструкции N 71, ч. 2 п. 14 Инструкции N 53).

В сфере культуры размер базовой доплаты до МЗП определяется как разница между размером МЗП и суммой размеров оклада, надбавки за стаж работы в бюджетных организациях (ч. 2 п. 6 Инструкции N 32).

При этом во всех случаях при изменении размера МЗП базовая доплата подлежит пересчету (ч. 4 п. 5 Инструкции N 71, ч. 4 п. 14 Инструкции N 53, ч. 4 п. 6 Инструкции N 32).

Размер МЗП устанавливается Совмином ежегодно с 1 января. Причем при наступлении определенных обстоятельств в течение года размер МЗП может меняться в связи с индексацией (ч. 4 и 5 ст. 4 Закона N 124-З, ч. 1 ст. 2 Закона N 476-XII).

С 1 января 2021 г. МЗП установлен в размере 400 руб. За сентябрь 2021 г. МЗП проиндексирована. Ее размер с учетом индексации составляет 417,86 руб. (п. 1 постановления Совмина N 740, письмо N 8-17/99П/20).

Таким образом, в связи с ростом размера МЗП базовая доплата с сентября 2021 г. подлежит пересчету. При полной отработке за месяц базовые доплаты работникам сферы образования, здравоохранения и культуры в общем случае увеличатся на 17,86 руб. (417,86 руб. — 400 руб.).

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex