Какие доплаты и надбавки выплачиваются к зарплате

Что говорит закон

Доплаты к заработной плате предусмотрены статьей 57 Трудового кодекса РФ. Конкретного определения надбавок и доплат законодательство не закрепляет, ТК РФ относит компенсационные и стимулирующие надбавки к составной части зарплаты служащего (ст. 129 ТК РФ).

Чем отличаются доплата и надбавка

Выделяют два основных понятия: доплата и надбавка — в чем разница между ними? Строгих определений, конкретизирующих значение данных терминов, законодательно не установлено. Разобраться, в чем состоит их отличие, мы можем, исходя из практических решений.

Надбавку можно определить как стимулирующую выплату, которую работодатель вправе использовать для поощрения работника за высокие достижения в труде и профессиональные звания и отличия. Такое вознаграждение, при его наличии, прописывается в локальных нормативах организации — коллективном и трудовом договорах, положении об оплате труда.

Для некоторых ситуаций надбавки могут быть установлены действующим законодательством. К примеру, выслуга лет и надбавка за секретность регулируются 79-ФЗ от 27.07.2004.

Теперь разберем понятие доплат. Это компенсация, которую назначает работодатель при наличии ненормированных условий труда. Главное отличие компенсационных выплат от стимулирующих состоит в том, что первые являются обязательными в том случае, если на предприятии зафиксированы условия работы, отличающиеся от нормальных. Минимальные величины дополнительных выплат, правила их начисления и выплаты заверяются ТК РФ (ст. 147, 148, 151, 152, 153, 154). Все существующие в учреждении доплаты нужно прописать в трудовых положениях и приказах организации.

Виды доплат и надбавок к заработной плате

Все выплаты разделяются на две группы:

К компенсационным относятся доплаты и надбавки за работу, условия которой отличаются от нормальных. Это и труд в ночное время, праздники и выходные, и совмещение профессий, и расширение зон обслуживания, и выполнение обязанностей временно отсутствующего служащего. Еще к компенсационным можно отнести выплаты (ст. 129 ТК РФ):

К стимулирующим относят надбавки за:

За выполнение определенной работы в отчетном периоде (месяц, квартал, год) могут выплатить премии или бонусы конкретным сотрудникам.

Особенности для бюджетных и госорганизаций

В бюджетных и госорганизациях компенсация назначается в соответствии со спецификой отрасли, в которой функционирует учреждение. Например, в области образования педагогическим работникам доплачивают за проверку тетрадей, за содержание учебного кабинета, за классное руководство. Среди стимулирующих поощрений сотрудники образовательных учреждений могут получать установленный процент за категорию, за научную степень.

В медучреждениях устанавливают дополнительные поощрения за медицинский стаж, за работу в сельской местности или ненормированный график.

Малому обслуживающему персоналу с низкими окладами в обязательном порядке назначается доплата до среднего заработка. Все выплаты бюджетных и госучреждений должны быть прописаны в локальных нормативно-правовых актах. К таким документам относятся коллективные и трудовые договоры, соглашения, положения.

Положение об оплате труда, как и коллективный договор, должны быть в любом бюджетном учреждении. Если в бюджетной или госорганизации предусмотрены доплаты, надбавки и премии, нужно сформировать отдельные Положения о премировании, компенсационных и стимулирующих выплатах. Назначаются прибавки соответствующими приказами или распоряжениями руководства.

Премии нужно выплачивать строго в соответствии с определенными для такого бонуса показателями, например за достижение определенного результата в работе. Премирование в бюджете должно быть строго обоснованным.

Все локальные нормативы и распоряжения руководства необходимо предоставлять работникам для ознакомления и подписи.

Образец положения об оплате труда

Как выплачиваются надбавки и доплаты

Порядок получения надбавок и доплат закрепляется действующим законодательством. Работодатель вправе определять состав получателей.

Порядок, в соответствии с которыми выплачиваются надбавки и доплаты, может быть описан рядом ключевых условий:

В бюджетных и государственных организациях есть строгий регламент оформления распорядительной документации о назначении доплат и надбавок. В коммерческих предприятиях этот вопрос регулируется на локальном уровне.

Бюджетники, госслужащие, работники Крайнего Севера и приравненных к нему регионов защищены положениями ТК РФ и действующим трудовым законодательством в отношении своей заработной платы. Следовательно, все компенсации назначаются с целью улучшения текущего материального положения сотрудников и компенсации работы в особых условиях, в том числе климатических.

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Как определить и учесть доплату до величины МЗП по Указу N 179

Обратите внимание!

Простой, а также дни работы в режиме неполного рабочего времени должны быть оформлены приказами нанимателя в установленном порядке.

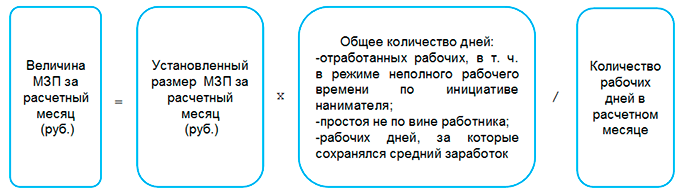

Расчет доплаты производится по формуле:

В свою очередь, величина МЗП за расчетный месяц определяется по формуле :

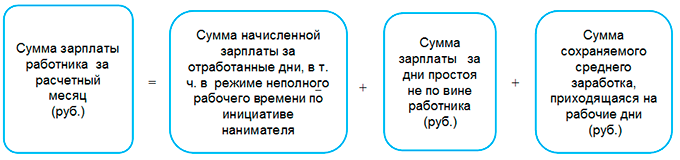

А сумма зарплаты работника за расчетный месяц включает суммы в соответствии с формулой:

Обратите внимание!

Определяемая доплата не является доплатой до МЗП, которая рассчитывается при работе в нормальных условиях. Соответственно, к ней не применяются нормы постановления от 21.07.2014 N 68 .

Порядок расчета зарплаты

В настоящее время отсутствуют разъяснения по поводу применения Указа N 179 в части перечня выплат, которые учитываются при определении начисленной зарплаты за отработанные дни, в том числе в режиме неполного рабочего времени. Полагаем, что в данном случае применяется порядок, аналогичный порядку при определении доплаты до величины МЗП по Указу N 178, который изложен в разъяснениях Минтруда по его реализации.

Применительно к бюджетным организациям полагаем, что в данном случае для определения, какие выплаты включаются в зарплату за отработанное время при расчете, необходимо отталкиваться от норм Указа N 27, согласно которым зарплата работников бюджетных организаций состоит:

— стимулирующих выплат (надбавки и премии);

Таким образом, при определении доплаты до величины МЗП в начисленную за отработанные дни зарплату выплаты включаются в следующем порядке:

| Наименование выплат | Включается в расчет |

| Оклад | + |

| Надбавки, установленные централизованно и в соответствии с отраслевыми НПА | + |

| Доплаты компенсирующего характера отраслевые | + |

| Премии | + |

| Доплаты за работу в ночное время или в ночную смену при сменном режиме работы. | + |

| Доплаты за работу в сверхурочное время, в государственные праздники, праздничные дни, установленные и объявленные Президентом Республики Беларусь нерабочими, и выходные дни | + |

| Доплаты за совмещение должностей служащих (профессий рабочих), расширение зон обслуживания (увеличение объема работы), исполнение обязанностей временно отсутствующего работника без освобождения от работы, определенной трудовым договором, должностной (рабочей) инструкцией | + |

| Доплата за работу с вредными и (или) опасными условиями труда | + |

| Компенсация на приобретение учебной и методической литературы | — |

| Материальная помощь | — |

| Единовременная выплата на оздоровление | — |

| Компенсации в целях возмещения работникам затрат, связанных с выполнением ими трудовых обязанностей | — |

Обратите внимание!

В соответствии с указанными разъяснениями Минтруда для определения суммы сохраняемого среднего заработка, приходящейся на рабочие дни в расчетном месяце, в случае, если его выплата осуществлялась за календарные дни, среднедневной (среднечасовой) заработок умножается на количество рабочих дней (часов), приходящихся на рабочие дни по ПВТР, графику работ (сменности) .

А количество запланированных рабочих дней по ПВТР, графику работ (сменности) — вне зависимости от применяемого в организации учета рабочего времени (например, при работе по графику сменности указывается не количество запланированных рабочих смен, а количество рабочих дней, приходящихся на рабочие смены). При установлении работнику неполной рабочей недели по инициативе нанимателя в количество рабочих дней включаются рабочие дни, запланированные ПВТР, графиком работ (сменности), до установления неполной рабочей недели по инициативе нанимателя .

Отражение в учете бюджетной организации

Доплата до величины МЗП производится всем работникам независимо от того, за счет каких средств (бюджетных либо внебюджетных) выплачивается их зарплата.

В бухучете бюджетной организации начисленные суммы доплаты до величины МЗП отражаются в том же порядке, как и заработная плата. То есть в зависимости от источника финансирования производятся следующие записи :

| Содержание операций | Дебет | Кредит |

| Начислена доплата до величины МЗП в связи с эпидситуацией за счет бюджетных средств | 200 | 180 |

| Начислена доплата до величины МЗП в связи с эпидситуацией за счет внебюджетных средств | 211, 080 и др. | 180 |

Зарплатные налоги

Налог на прибыль

* по ссылке Вы попадете в платный контент сервиса ilex

Базовая оплата

Что такое Базовая оплата?

Ключевые моменты

Понимание базовой оплаты

Базовая заработная плата не включает все формы компенсации; например, посменная дифференциальная оплата, оплата по вызову, оплата специальных заданий и поощрительная оплата обычно исключаются из базовой оплаты. Как правило, базовая заработная плата сотрудника – это минимальная сумма, которую он должен ожидать получить в течение определенного периода оплаты, за исключением дополнительной финансовой или материальной компенсации, которая может увеличить общую заработную плату выше этого уровня.

Особые соображения

Ставки базовой заработной платы существенно различаются в зависимости от профессии. В целом, профессии, требующие углубленного образования и специальных навыков, платят более высокие базовые ставки, чем рабочие места, требующие базовых навыков. В конкурентных областях работодатели часто предлагают привлекательные ставки базовой заработной платы для приема на работу высококвалифицированных кандидатов.

Типы базовой оплаты

В отличие от почасовых сотрудников, которые получают компенсацию за точное количество часов, которые они работают в период оплаты, от наемного работника обычно ожидается, что он проработает минимальное количество часов в обмен на свою базовую оплату. Некоторые компании не требуют, чтобы наемные работники вели учет своего рабочего времени.

Многие работники, получающие базовую заработную плату, освобождены от федерального трудового законодательства, регулирующего оплату сверхурочной работы. Следовательно, они не получают сверхурочную оплату, если они работают больше минимального количества часов, требуемого работодателем. Некоторые должности могут потребовать значительно большего количества часов, чем обычная 40-часовая рабочая неделя.

Краткая справка

Некоторые служащие с заработной платой, которые зарабатывают 47 476 долларов в год или меньше, имеют право на сверхурочную оплату за любые часы, отработанные более 40 часов в неделю.

Базовая и годовая оплата

В то время как базовая оплата не включает дополнительную компенсацию, полученную в ходе работы, в годовой заработной плате учитываются фактические заработки в течение года. Годовая заработная плата может быть значительно выше, чем базовая заработная плата, поскольку она может включать премии, сверхурочные, льготы или премии.

На основании ст. 135 ТК РФ заработная плата устанавливается работнику трудовым договором в соответствии с действующей у данного работодателя системой оплаты труда. Она исчисляется исходя из размера тарифных ставок, окладов (должностных окладов), доплат и надбавок. При этом возникают различные вопросы, на которые найти однозначные ответы в нормативно-правовой базе достаточно трудно. Неправильное исчисление доплат и надбавок приводит к разногласиям с проверяющими органами. Поэтому рассмотрим, какие существуют доплаты и надбавки и как они исчисляются.

Доплаты

Согласно ст. 149 ТК РФ при выполнении работ в условиях, отличающихся от нормальных, работнику могут быть установлены доплаты компенсирующего характера, предусмотренные коллективным, трудовым договорами:

–за тяжелые, вредные или опасные работы;

–за работу в местностях с особыми климатическими условиями;

–за работу в ночное время;

–за работу в выходные и нерабочие праздничные дни;

–за выполнение работ различной квалификации;

–за совмещение профессий.

При этом нужно учитывать следующее:

–установленные размеры доплат не могут быть ниже предусмотренных законодательством;

–доплаты не могут быть отменены решением учреждения;

–доплаты устанавливаются всем без исключения работникам, занятым на соответствующих работах.

Заслуживает особого внимания порядок начисления оплаты работ различной квалификации, связанный с определенными трудностями, поскольку ее путают с оплатой труда при совмещении профессий (должностей). Рассмотрим особенности исчисления оплаты работ различной квалификации, совмещения профессий (должностей) и исполнения обязанностей временно отсутствующего работника.

Оплата труда при выполнении работ различной квалификации регламентируется ст. 150 ТК РФ. Следует учитывать, что выполнение таких работ осуществляется в рамках одной профессии или должности (одной трудовой функции) и в течение нормальной продолжительности рабочего времени. В соответствии с Трудовым кодексом труд работника, выполняющего работы различной квалификации, должен оплачиваться исходя из расценок по более высокой квалификации. Соответственно, доплаты, например, за особые условия работы, климатические условия исчисляются исходя из процентной ставки доплаты к окладу, установленному по более высокой квалификации.

Пример 1.

Согласно штатному расписанию оклад водителя легкового автомобиля составляет 6 000 руб., грузового – 7 000 руб. На основании трудового договора водитель трудится как на легковых, так и на грузовых автомобилях. Ему установлена доплата в размере 20% от оклада за особые условия работы.

Заработная плата водителя за месяц составит 8 400 руб. (7 000 руб. + (7 000 руб. х 20%)).

Трудовой кодекс не ставит оплату труда работников-повременщиков при осуществлении ими работ различной квалификации в зависимость от количества труда, затраченного ими для выполнения работы более высокой квалификации. Если фактически затраченное время на такие работы поддается учету, а работник, которому установлена повременная оплата труда, большую часть рабочего времени выполнял работу более низкой квалификации, независимо от этого оплата его труда должна производиться исходя из оклада, предусмотренного по работе более высокой квалификации. При выполнении работником со сдельной оплатой труда работ различной квалификации его труд оплачивается по расценкам выполняемой им работы. В случаях когда с учетом характера производства работникам со сдельной оплатой труда поручается выполнение работ, тарифицируемых ниже присвоенных им разрядов, работодатель обязан выплатить им межразрядную разницу.

Если работник в течение рабочего времени выполняет несколько трудовых функций, это является совмещением профессий (должностей). Таким образом, под совмещением профессий (должностей) следует понимать одновременное выполнение сотрудником своей основной работы по трудовому договору и дополнительной работы по другой профессии (должности). Частным случаем совмещения профессий (должностей) является выполнение обязанностей временно отсутствующего работника. В этом случае к совмещению профессий (должностей) нормы ст. 150 ТК РФ применить нельзя. Оплата труда при совмещении профессий (должностей), расширении зон обслуживания, увеличении объема работы или исполнении обязанностей временно отсутствующего работника без освобождения от работы, определенной трудовым договором, регламентируется ст. 151 ТК РФ. Согласно данной статье работнику, выполняющему у одного и того же работодателя наряду со своей основной работой, обусловленной трудовым договором, дополнительную работу по другой профессии (должности) или исполняющему обязанности временно отсутствующего работника без освобождения от его основной работы, производится доплата за совмещение профессий (должностей) или исполнение обязанностей временно отсутствующего работника, размер которой устанавливается по соглашению сторон трудового договора. Таким образом, расчет доплат зависит от методики их исчисления, утвержденной в локальных актах учреждения, но с учетом положений Трудового кодекса РФ.

Однако данной статьей установлен основной критерий, который должен приниматься во внимание сторонами при определении размера доплаты. Таким критерием является содержание и (или) объем дополнительной работы. В локальных актах организации можно предусмотреть доплату в твердой денежной сумме.

Пример 2.

Трудовым договором с работником предусмотрено совмещение профессий водителя (основная профессия) и экспедитора (дополнительная профессия) с доплатой в размере 2 000 руб. к заработной плате по основной профессии.

В июле работнику по основной профессии начислены следующие денежные суммы:

–тарифная ставка (за месяц) – 7 000 руб.;

–премия за июль – 800 руб.

Заработная плата работника с учетом доплаты за совмещение должностей составит 9 800 руб. (7 000 + 800 + 2 000).

Кроме того, доплаты могут устанавливаться в процентах к тарифной ставке (окладу).

Пример 3.

На секретаря организации с окладом 10 000 руб. возложены обязанности временно отсутствующего по болезни инспектора отдела кадров, оклад которого –12 000 руб. Приказом руководителя организации за увеличение объема работы секретарю установлена доплата в размере 40%. (Согласно условиям коллективного договора данная процентная ставка устанавливается к окладу работника по основной работе.)

Помимо окладов секретарю выплачивается доплата в размере 10% от оклада, инспектору отдела кадров – 15%.

Оплата труда секретаря составит 15 000 руб. (10 000 руб. + (10 000 руб. х 10%) + (10 000 руб. х 40%)).

Обратите внимание: надбавка к окладу инспектора отдела кадров не учитывается при исчислении заработной платы секретаря.

Совмещение профессий (должностей) следует отличать от работы по совместительству. Если при работе по совместительству оплата осуществляется в полном объеме в соответствии с заключенным трудовым договором, то за совмещение профессий работнику производятся доплаты, размер которых устанавливается по соглашению работника и работодателя. На сегодняшний день законодательством не определены минимальные размеры доплат за совмещение профессий или должностей, поэтому в локальных актах организации также может быть предусмотрена доплата в процентах к заработной плате работника.

Пример 4.

Изменим условия примера 3. За месяц секретарю были выплачены ежемесячная премия в сумме 800 руб. и материальная помощь – 1 000 руб. За увеличение объема работ приказом руководителя ей установлена доплата в размере 40% от заработной платы.

За увеличение объема работ секретарю начислят 4 720 руб. ((10 000 руб. + (10 000 руб. х 10%) + 800 руб.) х 40%).

Заработная плата секретаря с учетом доплаты за совмещение должностей составит 17 520 руб. (10 000 руб. + (10 000 руб. х 10%) + 800 руб. + 4 720 руб. + 1 000 руб.).

Однако действие ст. 151 ТК РФ не распространяется на случаи, когда совмещаемая работа предусмотрена в нормах трудовых затрат, обусловлена трудовым договором (входит в круг обязанностей работника) или поручается работнику в установленном законодательством порядке в связи с недостаточной загруженностью исходя из действующих норм трудовых затрат по основной работе.

Выше было рассмотрено исчисление доплат за работы различной квалификации, совмещение профессий, выполняемых в течение рабочего дня. Иногда приходится замещать работника, отсутствующего по болезни или по другим причинам, не только в свое рабочее время. Оплата часов, отработанных за время отсутствия заболевшего работника по указанным причинам, – почасовая. В данном случае доплата исчисляется исходя из размера оплаты одного часа указанной работы в месяц, определяемой путем деления месячной ставки заработной платы работника в соответствии с разрядом ЕТС на установленную норму часов в текущем периоде, умноженной на количество часов замещения.

Если норма рабочего времени для отдельных категорий работников отличается от установленной ТК РФ, то порядок определения размера оплаты одного часа отличается от рассмотренного выше. В гл. 5 совместного Письма Минобрнауки и профсоюза народного образования и науки № АФ-947/96 (далее – Письмо № АФ-947/96) для педагогических работников образовательных учреждений почасовая оплата труда применяется:

–за часы, отработанные в порядке замещения отсутствующих по болезни или другим причинам учителей, преподавателей и других педагогических работников, продолжавшегося не более двух месяцев;

–за часы педагогической работы, отработанные учителями при работе с заочниками и детьми, находящимися на длительном лечении в больнице, сверх объема, установленного им при тарификации;

–при оплате педагогической работы специалистов предприятий, учреждений и организаций (в том числе из числа работников органов управления образованием, методических и учебно-методических кабинетов), привлекаемых для педагогической работы в образовательные учреждения;

–при оплате часов преподавательской работы в объеме 300 часов в год в другом образовательном учреждении (в одном или нескольких) сверх учебной нагрузки, выполняемой по совместительству на основе тарификации в соответствии с п. 4.1 Единых рекомендаций;

–при оплате преподавательской работы сверх уменьшенного годового объема учебной нагрузки преподавателям учреждений начального и среднего профессионального образования.

Согласно п. 5.1 Письма № АФ-947/96 размер оплаты одного часа указанной работы в месяц определяется путем деления месячной ставки работника в соответствии с разрядом ЕТС за установленную норму часов педагогической работы в неделю на среднемесячное количество рабочих часов. Среднемесячное количество рабочих часов рассчитывается путем умножения нормы часов педагогической работы в неделю на количество рабочих дней в году по пятидневной рабочей неделе и деления полученного результата на 5 (количество рабочих дней в неделю), а затем на 12 (количество месяцев в году).

Пример 5.

Продолжительность рабочего времени воспитателя дошкольного учреждения составляет 36 час. в неделю. Помимо своего рабочего дня он отработал за заболевшего коллегу 10 часов. Воспитателю установлен оклад – 2 958,48 руб., доплаты за особые условия труда – 15% к окладу, за выслугу лет – 20% к окладу, губернаторская доплата – 10% к заработной плате. У его заболевшего коллеги оклад – 3 200 руб., надбавка за выслугу лет – 25% к окладу, губернаторская доплата – 10% к заработной плате.

Рассчитаем заработную плату воспитателя.

Для исчисления оплаты труда воспитателя при замещении им отсутствующего на время болезни другого воспитателя следует воспользоваться правилами расчета заработной платы при почасовой оплате.

Определим среднемесячное количество рабочих часов по 5-дневной неделе.

В 2007 году при пятидневной рабочей неделе с двумя выходными днями 249 рабочих дней, в том числе 6 предпраздничных дней (22 февраля, 7 марта, 22 апреля, 8 мая, 9 июня, 29 декабря), и 116 выходных дней с учетом 2 дополнительных дней отдыха 8 января, 5 ноября в связи с совпадением праздничных нерабочих дней 7 января, 4 ноября с выходными днями.

((36 час. х 249 дн. / 5 дн.) – 6 час.) / 12 мес. = 148,9 час., где 6 час. – предпраздничные часы.

Начислим зарплату из расчета часовой ставки и количества рабочих часов:

2 958,48 руб. / 148,9 час. х 10 час. = 198,69 руб.

По основному месту работы воспитателя его заработная плата составит 4 393,35 руб.:

–надбавка за особые условия труда – 443,77 руб. (2 958,48 руб. х 15%);

–надбавка за выслугу лет – 591,70 руб. (2 958,48 руб. х 20%);

–губернаторская надбавка – 399,40 руб. ((2 958,48 + 443,77 + 591,7) руб. х 10%).

Заработная плата воспитателя за месяц – 4 592,04 руб. (198,69 + 4 393,35).

Виды надбавок

Надбавки носят стимулирующий характер. К ним относятся надбавки за классность, непрерывную работу, выслугу лет, высокое качество, напряженность и интенсивность труда и различные достижения в работе. Они устанавливаются локальными актами организации в соответствии с законами и иными законодательными актами, изданными на соответствующем уровне, и представляют собой утвержденный процент к месячной ставке (окладу) работника по основной должности или абсолютную величину.

Так, в соответствии с п. 6.1 Положения об оплате труда старшим врачам станций скорой медицинской помощи, врачам, среднему и младшему персоналу выездных бригад скорой медицинской помощи надбавки выплачиваются в размере 30% тарифного оклада за первые три года и по 25% за каждые последующие два года непрерывной работы. Вместе с тем общий размер надбавки не должен быть более 80% оклада.

Пример 6.

П. Н. Круглов работает в должности старшего врача выездной бригады скорой медицинской помощи и имеет первую квалификационную категорию. Ему установлен 14-й тарифный разряд оплаты труда с окладом 3 434,67 руб. Стаж работы на станции скорой медицинской помощи – два года. Вместе с тем П. Н. Круглов устроился на работу, имея стаж, дающий право на 30%-ную надбавку.

Работнику положена надбавка в размере 55% (30 + 25).

Произведем расчет оплаты труда П. Н. Круглова:

а) надбавка за непрерывную работу составит 1 889,07 руб. (3 434,67 руб. х 55%);

б) общий заработок – 5 323,74 руб. (3 434,67 + 1 889,07).

В случае если работнику предусмотрено повышение ставок (окладов) по двум и более основаниям (в процентах или в рублях), абсолютный размер каждого повышения, установленного в процентах, исчисляется из оклада без учета повышения по другим основаниям. При этом ставки сначала увеличивают на размеры повышений в процентах, а затем на размеры повышений в абсолютных величинах.

Письмо Министерства образования и науки РФ № АФ-947, Профсоюза работников народного образования и науки РФ от 26.10.2004 № 96 «О размерах и условиях оплаты труда работников образовательных учреждений в 2005 году».

Приказ Министерства здравоохранения РФ от 15.10.1999 № 377 «Об утверждении положения об оплате труда работников здравоохранения».

Всем, кто на этой неделе забронирует место в группе, «Клерк» подарит месяц безлимитных консультаций, чтобы было легче учиться на потоке.

Покажите директору, на что вы способны. Записаться и получить подарок