Отличие между отчетами БДР и БДДС

Автор: Юрий Мартынов Руководитель проектов 1С-WiseAdvice

Отличие между отчетами БДР и БДДС

Автор: Юрий Мартынов

Руководитель проектов 1С-WiseAdvice

Многие предприниматели и руководители компаний хотят получить ответ на вопросы о том, насколько эффективно будет работает компания, есть ли резервы для развития, какие изменения в компании отразятся на ее финансовых показателях?

Для планирования развития многие компании используют бюджетный подход, который позволяет отразить в финансовых показателях все предстоящие изменения в компании, плана ее развития.

Бюджетирование используется во многих организациях, не зависимо от их размера. При этом использование бюджетов в малом бизнесе тоже востребовано, так как при отсутствии автоматизированных систем управленческого учета, периодическое, в общем случае – ежегодное, составление бюджетов компании позволяет оценить адекватность развития компании по сравнению с внешней средой и внутренними изменениями в компании.

Наиболее часто используемые бюджеты в малом и среднем бизнесе – Бюджет доходов и расходов (БДР) и Бюджет движения денежных средств (БДДС).

Что такое БДР и БДДС?

БДР и БДДС – это основные финансовые документы, которые помогают контролировать эффективность работы предприятия и управлять его финансовыми ресурсами. Эти формы универсальны, обладают гибкой структурой и подходят для любых организаций. Их можно адаптировать под специфику организации и конкретные цели и задачи менеджеров.

БДР – Бюджет доходов и расходов.

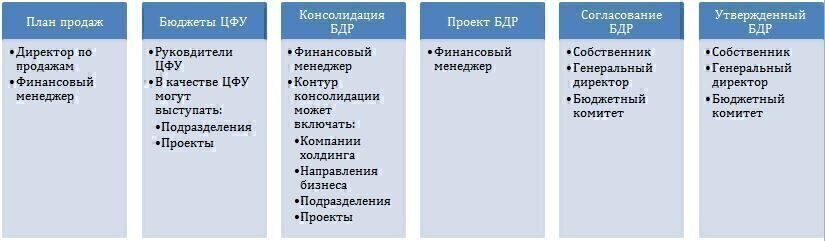

Как следует из названия – этот бюджет содержит расчет и планирование доходов и расходов предприятия. Одним из основных принципов составления БДР является то, что суммы доходов и расходов должны указываться по мере их актирования, а не поступления денег. Результатом формирования БДР является оценка рентабельности (прибыли) компании. БДР состоит из доходной и расходной частей, которые могут декомпозироваться по различным аналитикам. Для полноценного построения управленческой отчетности используют следующие аналитики:

В качестве ЦФУ, в зависимости от целей составления бюджетов, руководители различных уровней могут выделять следующие объекты:

Принято, что общий бюджет содержит полный перечень статей, часть которых может использоваться в конкретном ЦФУ. Часто для формирования доходной БДР используется всего несколько статей (по аналогии с бухгалтерским учетом) – «Выручка от реализации товаров/услуг», «Внереализационный доход». «Внереализационный доход» может в свою очередь делиться на «Доход от инвестиционной деятельности», «Доход от финансовой деятельности», «Прочий доход»

При этом расходы в БДР имеют более глубокую детализацию по статьям затрат, и в зависимости от того, какую информацию необходимо получить, могут быть сгруппированы в группы:

Пример составления БДР:

| Статьи доходов и расходов | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Выручка от продаж | ||||||||||

| Денежные средства на начало периода |

|---|

| Операционная деятельность |

| Итого приток/отток по операционной деятельности (1) |

| Инвестиционная деятельность |

| Итого приток/отток по инвестиционной деятельности (2) |

| Финансовая деятельность |

| Итого приток/отток по финансовой деятельности (3) |

| Итого приток/отток денежных средств (1+2+3) |

| Денежные средства на конец периода |

Чем отличается БДР от БДДС?

Являясь основными документами финансового планирования, БДР и БДДС отражают изменения финансовых ресурсов компании, однако, они имеют различия из-за того, что эти бюджеты отличаются целями их формирования. БДР формируется с целью планирования прибыли, а БДДС для распределения денежных потоков. При этом БДДС и БДР имеют одинаковые статьи, но некоторые статьи присутствуют только в БДР, а некоторые только в БДДС.

В таблице приведены основные различающиеся статьи БДР и БДДС:

Стоит отметить, что формирование БДР и БДДС происходит различными способами БДР формируется методом начисления, а БДДС – кассовым методом.

Принципы составления БДР и БДДС

Отдельно стоит отметить различия в составлении документов: БДДС часто составляться на год с разбивкой по месяцам, и может корректироваться в зависимости от текущего состояния с указанием плановых и фактических данных. Форма БДР совпадает с формой «Отчет о прибылях и убытках» бухгалтерии, но имеет более детализированные статьи.

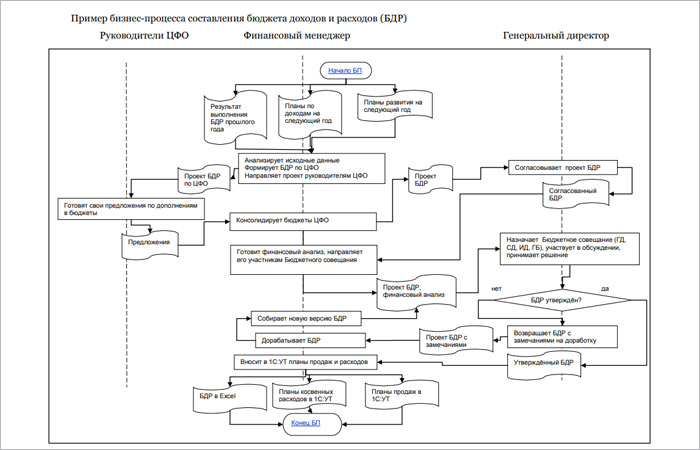

Формирование БДР

Подготовку БДР и БДДС обычно начинают с Бюджета доходов и расходов, так как структура маржинальной прибыли напрямую формируется из текущих договоров с заказчиками и подрядчиками (поставщиками). Договоры с заказчиками формируют план продаж, в котором учитываются не только текущие работы, но формируется прогноз по реализации компании на бюджетный период (год) с учетом сезонности и коэффициентов роста. Одновременно с формированием доходной части можно сформировать постоянные затраты из расходной части на основании статистических данных. Основные постоянные затраты:

После подготовки Плана продаж составляется бюджет переменных затрат, которые могут выполнить запланированный объем реализации. В качестве основных переменных затрат могут выступать следующие:

К этим расходам необходимо добавить переменные административные затраты:

Этапы формирования БДР могут быть представлены на схеме:

Формирование БДДС

БДДС показывает все финансовые поступления и исходящие перечисления, а также фиксирует остаток денежных средств на момент начала и конца периода. Бюджет движения денежных средств состоит из нескольких разделов:

Подготовка БДДС начинается после формирования БДР. Этапы формирования БДДС могут быть следующие:

Обращаем внимание, что раздел операционной деятельности БДДС может быть составлен 2 методами:

Прямой метод.

При прямом методе БДДС формируется путем разнесения движений денежных средств по статьям поступлений и выплат и представляет конкретные денежные потоки, которые формирует результирующий операционный поток. Порядок определения потока от операционной деятельности прямым способом следующий:

Косвенный метод.

Операционный денежный поток рассчитывается на основании БДР с учетом неденежных поправок. Данный метод показывает, как связаны денежные потоки с финансовыми показателями фирмы. Основные виды неденежных поправок:

Не зависимо от того какой метод используется в компании, необходимо чтобы бюджет был реалистичным, выполняемым и учитывал возможность возникновения кассовых разрывов. На основании составленного БДДС можно сформировать Платежный календарь. Использование актуализированного платежного календаря позволит учитывать реальную ситуацию и избегать кассовых разрывов.

Автоматизация составления БДР и БДДС

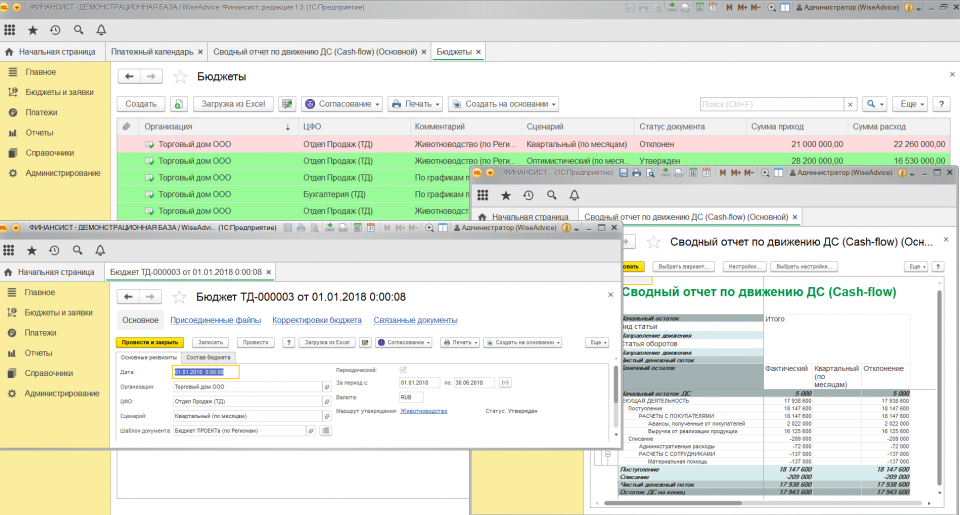

Подготовка БДР и БДДС является сложным процессом, основывающимся на определенных правилах и взаимозависящих показателей. В качестве инструмента автоматизации формирования бюджетов может использоваться «WA: Финансист».

Система имеет удобный механизм согласования, который позволяет контролировать процесс и утверждать бюджеты на каждом из этапов. Исполнение обеспечивается подсистемами:

Решение «WA: Финансист» имеет обширный программный функционал, который позволяет:

Система «WA: Финансист» позволяет автоматизировать процесс управления денежными ресурсами и повысить его качество. Она является гибким инструментом, настраиваемым под любые задачи предприятий в Москве или других регионах РФ, вне зависимости от специфики и масштаба их деятельности. Сочетает в себе апробированную методологию и современный программный инструмент.

Алгоритм составления БДДС

БДДС (бюджет движения денежных средств) — это план всех поступлений и платежей денежных средств, которые осуществляются в течение нужного вам периода времени. Бюджет, как правило, составляется на месяц, но иногда может формироваться БДДС на год с обязательной разбивкой по месяцам. При составлении БДДС рассматриваются только денежные потоки, то есть в нем отражаются операции, имеющие денежное выражение. Другими словами, БДДС представляет собой план, отражающий все источники поступления и направления использования денежных средств.

БИТ.ФИНАНС – БДДС в вашей 1С

Зачем составлять БДДС?

Руководители составляют БДДС для управления финансовыми потоками компании. Руководство должно удостовериться, что у фирмы будет достаточно финансов для оплаты необходимых счетов при их очередном поступлении. Например, заработная плата должна выплачиваться каждые две недели, а счета за коммунальные услуги оплачиваются каждый месяц. БДДС позволяет руководству прогнозировать уменьшение остатка денежных средств фирмы и исправить проблему, до наступления очередного срока платежа.

БДДС также полезен для прогнозирования больших сумм, наличие которых на счетах не является идеальным для компаний. Лучше вложить эти деньги, чтобы они приносили проценты. Избыточные денежные средства также можно использовать для расширения фирмы и развития новых операций, чем оставлять их бездействовать на счете компании. БДДС позволяет руководству прогнозировать уровни денежных средств и корректировать их по мере необходимости.

Бюджет движения денежных средств представляется важным финансовым инструментом управления, поскольку он:

Ваша компания может быть прибыльной сейчас, но будет ли она получать прибыль через шесть месяцев? Важно тщательно отслеживать, сколько денег получает ваша компания и сколько ей нужно в будущем для покрытия своих расходов. Отслеживание бюджета движения денежных средств поможет понять, когда в компании будут средства на оплату текущих расходов, а когда их будет недостаточно.

По отчету о прибылях и убытках может быть видно, что компания имеет прибыль, но фактически у нее нет свободных денег. Этот момент связан с тем, что отчет составляется по методу начисления. В этом случае учет доходов и расходов не связан с фактическим движением денежных средств.

Этапы составления БДДС

Пример прогноза продаж: “Х” владеет магазином по продаже товаров для рыбалки. “Х” будет использовать прошлогодние суммы продаж, чтобы подготовить свой бюджет движения денежных средств на следующие два квартала. Вот информация о продажах за первые шесть месяцев прошлого года:

Взаимосвязь бюджетов движения денежных средств (БДДС) и доходов и расходов (БДР)

Бюджетирование на предприятии представляет собой процесс создания различных бюджетов, как в разрезе отдельных подразделений, так и всей компании в целом. Проще говоря — это планирование работы организации на будущее. Бюджетные индикаторы охватывают все сферы деятельности компании, и во многом зависят от ее организационной структуры. Бюджетирование предполагает распределение ресурсов во времени, является частью общей системы финансового контроля и, в частности, опирается на бюджет движения денежных средств (БДДС), а также бюджет доходов и расходов (БДР).

Характеристики БДДС и БДР

Результаты бюджетирования заключаются в соответствующих системах бюджетов. Они представляются в виде документов, отражающих собой количественные планы на периоды времени в переводе на денежные единицы. В них содержится информация о предполагаемых прибылях и убытках, а также указываются суммы, необходимые для достижения поставленных целей.

Бюджетирование играет важную роль в процессе систематизации всего процесса планирования и корректного анализа экономики в рамках компании. Финансовый анализ в свою очередь способствует формированию бюджета в разных ракурсах. Но самыми распространенными отчетами в этом процессе является следующая бюджетная документация:

Эти документы кроме финансовых потоков также отображают объём продаж, стоимость готовой продукции, и другие показатели, влияющие на рост компании. Эти документы объединяет то, что они составляются, как правило, на основании совершенных или предстоящих хозяйственных операций.

Особенности БДР

Бюджет доходов и расходов отражает суммы приходов и расходов по конкретному производственному подразделению. Этот документ является методом записи операционной деятельности, формирующей прибыль и убытки. С помощью БДР планируется доход, и оценивается доходность на предстоящие отрезки времени.

При этом предприниматели принимают решения о целесообразности внедрения и развития того или иного проекта. Например, если БДР показывает, что прибыль превышает расходы, то принимается положительное решение о данном проекте. Информация вносится в этот документ во время начисления. Первичными документами для его составления является следующая документация:

Цифры вносятся в момент отгрузки товара. При этом фактическое поступление денег роли не играет. Поэтому в отдельные периоды возможны убытки (например, в связи с реализацией сезонного товара или при запуске новых проектов).

Главным критерием здесь является прибыль. Она зависит от капитала и исчисляется в виде стоимости в денежных единицах. По доходам и расходам, отражаемым в этих документах, рассчитывают себестоимость товара и рентабельность производства. БДР похож на форму бухгалтерской отчетности, касающуюся прибылей и убытков. Документ оформляется файлом Excel или в специализированных программах.

Характеристика БДДС

Бюджет движения денежных средств отображает перемещение денег организации по ее банковским счетам и кассам. Документ этого типа связан с каждым из объектов бизнеса, подлежащим бюджетированию, содержит данные обо всех денежных операциях, составляется на период от одного дня, и формируется на основании информации о предстоящих выплатах и поступлениях. Данный бюджет показывает потоки денежных средств исключительно в денежной форме.

Это позволяет своевременно исключать моменты кассовых разрывов, когда у фирмы отсутствуют деньги для погашения текущих выплат. Первичными документами для оформления соответствующих операций являются кассовые ордера, выписки из банков, и прочая подобная документация. БДДС похож на форму отчетности бухгалтерии относительно движения денежных средств предприятия.

Различия между БДР и БДДС

Построение бюджета можно рассмотреть на конкретном примере. При стабильном доходе среднестатистической семьи весь доход (заработные платы каждого из ее членов, пенсии, пособия, и так далее) складываются, и получается общий доход семьи (общая прибыль).

Затем хозяйка или хозяин подсчитывают предстоящие расходы. Это оплата коммунальных услуг, расходы на продукты, одежду, обучение детей, и прочие необходимые траты. Иначе, это и есть действия по составлению бюджета. Как правило, в семье расчет осуществляется на месяц вперед.

После подсчета будущих доходов и расходов предположительно должны остаться какие-то деньги. Их можно потратить на поездку в отпуск, развлечения, покупку мебели или бытовой техники.

Директор предприятия осуществляет практически такие же расчеты. Но только он делает это по правилам бухучета. Директор должен сопоставить будущий доход и расход, подсчитать предположительные остатки, принять соответствующие решения, и сделать заключение о рентабельности производства.

Такое процесс и называется «бюджетирование». А само планирование в свою очередь заключается в контроле полученных результатов, подготовке управленческих приказов, анализе отклонений фактических показателей от запланированных результатов.

Рассматривая оба примера, можно сказать, что домохозяйка рассчитывает, сможет ли она после оплаты всех счетов что-либо отложить на непредвиденные расходы или съездить в отпуск всей семьей. А руководитель, например, завода подсчитывает денежные средства, которых должно хватить на уплату налогов, выплату заработной платы сотрудникам, создание новых проектов, и осуществление новых вложений.

При относительной схожести БДР и БДДС (они лежат в основе бюджетирования любой компании и отражают потенциальную прибыль и остатки финансов) все-таки эти документы имеют и существенные различия.

Что касается разницы между этими документами, то в основном они различаются формой капитала и его стоимостью. Говоря простыми словами, разница выражается различным отражением операций в документации. БДДС фиксирует капитал предприятия в денежном эквиваленте, а БДР – в товарной форме. Она переносит стоимость в виде взаимосвязанного расхода и дохода.

Поэтому эти отчеты могут отображать и/или не отображать те или иные события. К примеру, в БДДС отображаются такие операции, как

А в БДР фиксируются:

Взаимосвязь между БДДС и БДР

В бухучете есть термин: бюджет по балансовому листу (ББЛ). Он вместе с БДДС и БДР образует так называемый сводный бюджет. Каждый из трех документов характеризуется отношением к капиталу, деньгам компании, их состоянию и движению. Но не следует думать, что вместе эти три бюджета и составляют сводный бюджет. Они лишь дополняют друг друга. А в совокупности они дают общую динамическую картину развития бизнеса.

ББЛ фиксирует капитал и его движение в денежном эквиваленте, отображает результаты исполнения БДДС, движение оборотных средств, итоги исполнения БДР за конкретные периоды. Поэтому лишь все три документа одновременно позволяют проанализировать факторы, определяющие финансовые и экономические показатели деятельности компании.

Взаимную связь бюджетов можно рассмотреть на примере произвольного завода-изготовителя какой-либо продукции.

Пример взаимного дополнения бюджетов

Можно рассмотреть ситуацию, при которой компания в обычном рабочем режиме (определенных производственных мощностях, регулярном выпуске продукции из одних и тех же материалов, периодических закупках материалов, имеющихся в наличии у постоянного поставщика) испытал определенные трудности из-за выхода из строя оборудования.

Авария была устранена в оперативном режиме, но в результате простоя несколько тонн исходных материалов осталось неиспользованными. Сырьё было израсходовано и закуплено дополнительно в необходимом количестве, но уже в текущем месяце. Но так как заводом были недополучены прибыли из-за производственного простоя, то недостающее количество сырья закупалось в долг (возникновение кредиторской задолженности). Такие затраты не должны быть отражены в бюджете производства по отдельным статьям для того, чтобы их легко было выялять и анализировать.

Кроме того, за текущий месяц была реализована не вся, а лишь 80% готовой продукции. Часть этой выручки получалась денежными средствами (прибыль), а какой-то процент был представлен покупателям в кредит (возникновение дебиторской задолженности).

В итоге образовались следующие показатели:

Все эти показатели группируются следующим образом.

Вся информация, сгруппированная по этим показателям, отображена в соответствующих отчетных документах. А их составление и планирование в свою очередь и называется: бюджетирование. В процессе такой работы составляется множество отчетов. В итоге они образуют основные бюджеты. Самыми главными из них считаются следующие:

Все отчетные балансовые документы отражены в балансе и взаимосвязаны, хотя они могут и не затрагивать документацию о движении денег или финансовых показателях (за исключением БДДС). В нем перемещение денег всегда отражено в балансе.

Связи между БДДС и БДР, не являющиеся абсолютными, отображаются в соответствующих бухгалтерских схемах. Например, это следующие взаимодействия:

Но существует взаимосвязь, которая считаются абсолютной:

Так, БДР отображает планируемые прибыли (именно с них собственники получат свои проценты). А БДДС показывает суммы предстоящих платежей и дает информацию о возможностях и источниках кассовых разрывов. Только все документы одновременно (вместе с бюджетом ББЛ) дают представление о работе фирм и контроле за исполнением управленческих решений.

Принципы оформления БДДС и БДР

Составление БДДС и БДР осуществляется по разным принципам и характеризуется определенными особенностями.

Принципы составления БДР

Составление этого бюджета осуществляется по начислению доходов, расчету расходов и прибылей.

Доход отображается в соответствии с его источником. Это следующие сферы:

Расходы детализируются по группам:

Прибыль может рассчитываться в виде валовой, операционной, чистой прибыли, и прибыли до начисления налогов. В некоторых случаях БДР составляется по разным направлениям работы компании. Также могут указываться платежи по кредитам.

Принципы составления БДДС

Оформление БДДС происходит по определенному алгоритму. Сначала устанавливают обязательный минимальный денежный остаток. Этот показатель может зависеть от сферы деятельности компании и возможности возникновения непредвиденных ситуаций.

На втором этапе определяется доходная часть БДДС. Здесь используют план продаж, графики выплаты долгов, учитывают потенциальные поступления (например, проценты или дивиденды). При этом используют расходную часть: зарплата, материалы, и все остальные траты.

Последний этап предполагает расчет чистого денежного потока и анализ возможностей кассовых разрывов. В случае необходимости осуществляется корректировка БДДС.

Информацию для создания БДДС собирают двумя способами: способ «снизу вверх», предполагающий сбор информации от подразделений в единый документ, и способ «сверху вниз», обеспечивающий сначала составление документа и только затем доведение сведений до руководителей подразделений.

Резюме

Главными экономическими категориями оценки результатов деятельности являются показатели стоимости, капитала, дохода, и расхода. При этом бюджет движения денежных средств и бюджет доходов и расходов показывают эффективность и рентабельность различных предприятий по разным подразделениям и видам деятельности. Эти бюджеты считаются родственными документами, но информация в них отражается по различным принципам. БДР составляются при помощи метода начисления, отражают доходы, расходы, и прибыли. А БДДС заполняются в соответствии с кассовым методом, отражают количество и движение денежных остатков.

Что такое БДР и БДДС + этапы и методики бюджетирования

С вами снова я, финансовый эксперт журнала «Папа Помог» – Алла Просюкова.

В этой статье речь пойдёт о бюджетировании, а точнее, о двух основных видах бюджетов – БДР и БДДС.

Я расскажу вам:

Поясню на практических примерах алгоритм составления обоих бюджетов.

Конечно, после прочтения статьи вы не станете супер-финансистами, не сможете по щелчку пальцев составлять бюджет своей компании. Но вы точно более осознанно будете подходить к этому процессу, освоите его азы!

Итак, я начинаю! Вы со мной?!

Что такое БДР и БДДС и зачем они нужны

Каждый собственник малой или большой компании хочет знать, насколько его бизнес рентабелен, каково реальное финансовое состояние предприятия в тот или иной момент времени, какие доходы/расходы следует ожидать в будущем, сколько денежных средств требуется вложить для повышения прибыльности деятельности.

Именно для этих целей применяется бюджетирование – планирование, распределение, управление и контроль финансово-материальных потоков компании на основе бюджетов, составленных в зависимости от намеченных целей.

Бюджет доходов и расходов (БДР) и бюджет движения денежных средств (БДДС) – наиболее часто применяемые на практике бюджеты.

В первом случае проводится расчёт и планирование всех доходов и расходов предприятия. Таким образом, заинтересованные лица смогут посмотреть их состав в текущем и прогнозном периоде, оценить эффективность деятельности компании, определить наличие/отсутствие прибыли.

Этот документ очень похож по своей структуре и сути на унифицированный отчёт о финрезультатах. В общем виде он включает в себя следующие данные:

| Показатели |

| Выручка от реализации (продажи) без НДС |

| Себестоимость продаж |

| Валовая прибыль |

| Оплата труда (ФОТ) |

| Начисления с ФОТ в Фонды |

| Амортизация |

| Операционные расходы |

| Всего расходов |

| Операционная прибыль |

| Проценты уплаченные |

| Прибыль до налогообложения |

| Налог на прибыль |

| Чистая прибыль |

Состав показателей детализируется в зависимости от вида деятельности и масштабов компании. Результатом формирования этого бюджета станет прогнозная величина прибыли и рентабельности.

БДДС – это документ, фиксирующий всё, что касается движения денежных средств компании как наличных, так и безналичных.

Структура БДДС выглядит следующим образом.

| Показатели | Бюджетный период | |||

| 1 | 2 | 3 | 4 | |

| Остаток на начало | ||||

| Поступление денежных средств по основной деятельности | ||||

| Выручка от реализации | ||||

| Авансы полученные | ||||

| Итого поступлений | ||||

| Выплаты денежных средств по основной деятельности | ||||

| Прямые материалы | ||||

| Прямой труд | ||||

| Общепроизводственные расходы | ||||

| Коммерческие расходы | ||||

| Управленческие расходы | ||||

| Налог на прибыль | ||||

| Итого выплат | ||||

| ЧДДС от основной деятельности | ||||

| Денежные потоки по инвестиционной деятельности | ||||

| Покупка ОС | ||||

| Долгосрочные финвложения | ||||

| Реализация ОС | ||||

| Реализация финвложений | ||||

| ЧДДС от инвестдеятельности | ||||

| Денежные потоки по финансовой деятельности | ||||

| Получение кредитов | ||||

| Погашение кредитов | ||||

| Выплаты % за кредит | ||||

| ЧДДС по финандеятельности | ||||

| Остаток средств на конец | ||||

Первоочередная задача такого бюджета – недопущение нехватки денежных средств на оплату срочных неотложных нужд компании.

На расчётном счёте ООО «Луч» 1 300 000 рублей. Обществу необходимо срочно оплатить счет в текущем месяце поставщику за материалы для производства продукции в сумме 1 420 000 рублей.

По плану в ближайшие дни ожидается поступление денежных средств от покупателя в сумме 500 000 рублей. В этом случае денег на оплату счёта будет достаточно.

Однако, если покупатель вовремя не перечислит деньги, рассчитаться за материалы не получится, а значит, производство не выполнит план выпуска продукции, компания недополучит выручку.

Чтобы этого не случилось, формируя БДДС, специалисты компании должны спланировать поступления/оплаты так, чтобы исключить подобные ситуации.

В чём отличия БДР и БДДС

Эти 2 бюджета преследуют разные цели.

БДР создаётся для анализа эффективности деятельности компании, прогнозирования прибыли и управления затратами.

БДДС предназначен в первую очередь для исключения кассовых разрывов, для оценки потребности в заёмных средствах, планирования исполнения обязательств перед налоговой и поставщиками, оптимизации плана закупок, исходя из имеющихся средств.

Различны и методы их составления. БДР формируется по методу начисления, т.е. расходы и доходы отражаются в момент их фактического совершения. В то время как БДДС – по кассовому методу: данные в него попадают только после списания/поступления средств на счета или в кассу компании.

Бюджет доходов и расходов – методика составления + примеры

А теперь перейдём от теории к практике!

Для лучшего понимания схема формирования БДР нам в помощь.

Процесс формирования БДР, как видим, многоэтапный. В рамках этой статьи мы рассмотрим только основные из них, те, что обычно вызывают наибольшее количество вопросов.

Этап 1. Рассчитываем расходы

Формировать БДР начинаем с планирования расходов. Делать это советую по схеме «снизу-вверх» с постоянной обратной связью.

По ней расчёт прогнозных расходов начинается на уровне отделов, после чего, готовые цифры с их обоснованием поступают финансовому менеджеру, где и распределяются по статьям раздела «Расходы».

Состав этой части включает в себя:

| Постоянные коммерческие | коммунальные расходы, арендные платежи и др. |

| Постоянные административные | зарплата администрации, амортизация и пр. |

| Постоянные производственные | затраты на материалы, зарплата производственных рабочих и т.д. |

| Переменные коммерческие | расходы по доставке, закупке, стоимость материалов для производственных нужд и т.п. |

| Переменные административные | аудиторские услуги, командировочные расходы, расходы на содержание структурных подразделений и т.п. |

Проект расходной части готовится бухгалтерской службой компании на основе статистической информации за предшествующий период. Затем он передаётся на согласование руководителя ЦФО (центра финансовой ответственности) для внесения предложений по допзатратам, которые могут возникнуть в планируемом периоде.

В утверждённом БРД затраты могут корректироваться по заявкам ЦФО. Обычно такие заявки центры предоставляют раз в квартал. Увеличение расходов должно обосновываться. Если рост затрат превысит установленный в компании для этих целей лимит (как правило, 10-15% от плана), то потребуется согласование с главбухом и гендиректором.

Этап 2. Рассчитываем доходы

Перед расчётом и планированием доходов необходимо разобраться с видами деятельности компании, определить, какие из них основные, какие прочие.

Затем все доходы подразделяются и планируются по:

Допустим, ООО «Монолит» производит и реализует 2 вида продукции: кирпич и газобетонные блоки. Значит, в БДР появятся статьи «Реализация кирпича» и «Реализация газобетонных блоков».

Таким образом подразделяем и рассчитываем все остальные поступления.

При составлении доходной части бюджета учитываются результаты выполнения БДР прошлого года, данные из планов доходов и планов развития компании, представленные структурными подразделениями.

Доходная часть БДР после его утверждения может быть изменена только по решению генерального директора.

Этап 3. Определяем прибыль

Рассчитав доходы и расходы, переходим к определению величины прибыли. Для этого из планируемых доходов вычитаются полученные расходы.

В зависимости от того, какие расходы минусуем, получаем величину того или иного вида прибыли: валовую, маржинальную.

Этап 4. Планируем прибыль

Прибыль – основная цель любой коммерческой организации. Имея сведения о планируемых доходах/расходах, можно вывести норму прибыли – величину, ниже которой опускаться нельзя.

В БДР планирование убытка не предусмотрено. Крайняя отметка плановый прибыли – ноль.

Этап 5. Составляем отчёт

Логическим завершением всех расчётов станет бюджет доходов и расходов. Разнесём все полученные значения в утверждённую в компании форму БДР.

Помните, его структура зависит от вида деятельности, размера бизнеса и типа компании?

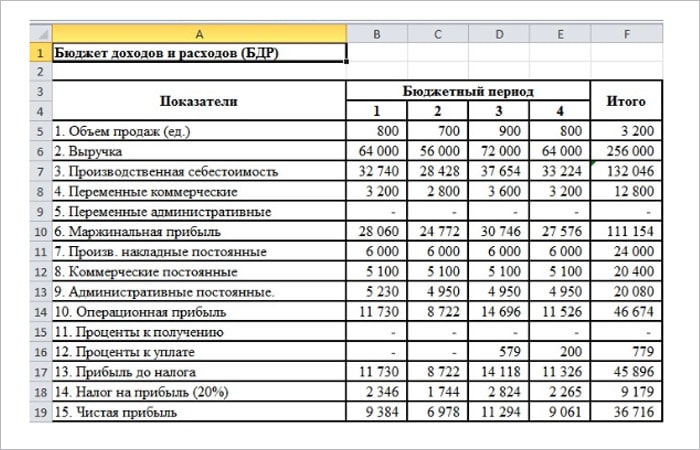

Чтобы у вас сложилось более чёткое представление, ниже я представила БДР небольшой фирмы.

Бюджет движения денежных средств – этапы составления + примеры

Алгоритм составления БДДС можно подразделить на 5 этапов. Рассмотрим их подробнее.

Этап 1. Установка остатка денежных средств

Сначала необходимо определить остаток денежных средств – сумму, которая всегда должна быть у предприятия на ведение деятельности и непредвиденные расходы. Такой остаток ещё называют неснижаемым.

Этап 2. Определение доходной части

Данные для расчёта доходной части БДДС берутся из:

Этап 3. Составление расходной части

Здесь используется информация из следующих бюджетов:

| Бюджет | Показатель |

| Прямых затрат | ФОТ, материально-сырьевые расходы |

| Накладных расходов | зарплата администрации, общехозяйственные/общецеховые расходы |

| Инвестиционной деятельности | приобретение ОС, финвложения |

| Финансовой деятельности | возврат кредитов и %, выплата дивидендов, налоги и сборы |

Этап 4. Расчёт чистого денежного потока

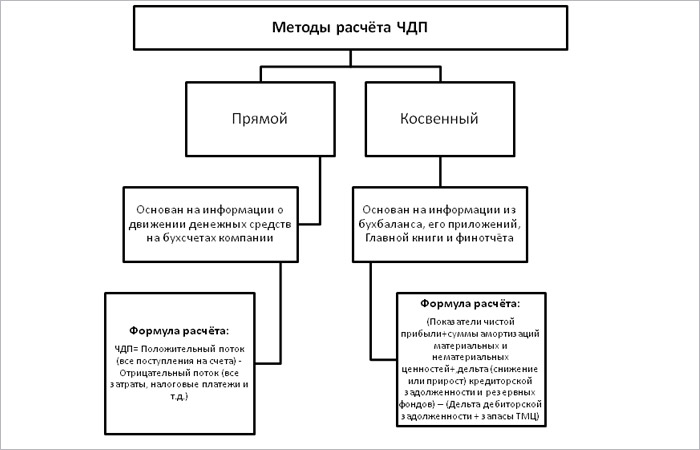

Упрощённо ЧДП – это разница между доходами и расходами, отражёнными в документе.

Рассчитать ЧДП можно 2 методами:

Прямой метод позволяет:

Косвенный метод показывает связь между денежными потоками и прибылью предприятия.

В зависимости от полученного результата ЧДП можно сделать следующие выводы:

Готовый проект бюджета сначала направляется на согласование всем ответственным лицам. Далее согласованный документ утверждается специально созданной бюджетной комиссией предприятия. В назначенный день комиссия собирается для обсуждения и принятия решения.

Если в процессе обсуждения появились замечания, документ отправляется на доработку. После чего процедура утверждения повторяется.

Ниже представлен пример готового БДДС для нашей небольшой условной организации «ХХХ».

| Показатели | Бюджетный период | |||

| 1 | 2 | 3 | 4 | |

| 1.Остаток средств на начало периода | 11 000 | 11 500 | 8 481 | 8 597 |

| Поступление денежных средств по основной деятельности | ||||

| 2.Выручка от реализации | 59 500 | 54 120 | 76 080 | 74 960 |

| 3.Авансы полученные | 2 000 | |||

| 4. Итого поступлений | 59 500 | 56 120 | 76 080 | 74 960 |

| Выплаты денежных средств по основной деятельности | ||||

| Прямые материалы | 2 370 | 3 509 | 5 869 | 6 167 |

| Прямой труд | 21 000 | 16 250 | 24 000 | 21 250 |

| Общепроизводственные расходы | 15 000 | 11 900 | 16 200 | 15 100 |

| Коммерческие расходы | 9 300 | 8 900 | 9 700 | 7 300 |

| Управленческие расходы | 6 130 | 3 850 | 7 050 | 5 850 |

| Налог на прибыль | 4 000 | |||

| Итого выплат | 57 800 | 44 409 | 62 819 | 55 667 |

| ЧДДС от основной деятельности | 1 700 | 11 711 | 13 261 | 19 293 |

| Денежные потоки по инвестиционной деятельности | ||||

| Покупка ОС | 124 300 | |||

| Долгосрочные финвложения | ||||

| Реализация ОС | ||||

| Реализация финвложений | ||||

| ЧДДС от инвестдеятельности | -124 300 | |||

| Денежные потоки по финансовой деятельности | ||||

| Получение кредитов | 125 900 | 40 000 | ||

| Погашение кредитов | 50 000 | 10 000 | ||

| Выплаты % за кредит | 1 579 | 560 | ||

| ЧДДС по финдеятельности | 125 900 | -11 579 | -10 560 | |

| Остаток средств на конец периода | 12 700 | 24 811 | 10 163 | 17 330 |

Корректироваться может и действующий БДДС (БДР).

На практике алгоритм, как правило, выглядит следующим образом:

Кто может помочь в составлении БДР и БДДС

Чтобы готовый бюджет был действительно информативным и полезным, его составлением должны заниматься профессионалы.

Если в штате вашей организации таковых специалистов нет или их опыт недостаточен для качественного выполнения поставленных задач, советую обратиться за помощью в консалтинговые компании.

Услуги по составлению БДР и БДДС предлагают большинство из них.

Что вы получите от такого сотрудничества?

Во-первых, сэкономите время и деньги. Вам не нужно приобретать и разбираться в программном обеспечении для бюджетирования.

Во-вторых, над бюджетом будет работать команда профессионалов, которая отвечает за качество получаемого документа.

И наконец, в-третьих, вы получите аудит деятельности компании и рекомендации по дальнейшей её оптимизации.

Поверьте, затраченные средства на оплату услуг быстро окупятся! Самое главное правильно выбрать фирму-исполнителя.

Где найти программу для бюджетирования + таблица Excel для скачивания

Сейчас на просторах интернета найти можно всё, что угодно, достаточно лишь набрать нужный запрос в поле поисковика.

Я не стала изобретать велосипед и воспользовалась этим же способом. Набрав в Яндекс-поиске «Программы для бюджетирования», я получила 7 млн. откликов. Обычно внимание заслуживают первые 10-15 предложений. Из них я выбрала 3. Знакомьтесь!

1. «Planior»

Planior умеет:

При всей своей многофункциональности у сервиса доступные тарифы.

Рекомендую ознакомиться с видеообзором сервиса:

2. «1С:ERP Управление предприятием»

Конфигурация универсальна, подходит для малого и среднего бизнеса.

С её помощью вы сможете:

3. «Простое бюджетирование»

Позволяет:

4. Составление бюджетов в Эксель

Процесс бюджетирования с помощью таблиц Эксель достаточно трудоёмок. Прежде чем составить, например, БДР вам потребуется собрать множество данных, провести дополнительные расчёты, разработать не один функциональный бюджет (бюджет продаж, готовой продукции, материальных затрат и т.д.). После чего составить шаблон БДР, прописать в нём формулы и макросы, разнести подготовленную информацию.

Как видим, работы много. А теперь представьте, что делать это придётся для крупного промышленного предприятия с большим ассортиментом продукции, с несколькими расчётными счетами, активной инвестиционной деятельностью. Согласитесь, та ещё задачка!

Именно поэтому я и рекомендую автоматизировать бюджетирование компании.

Если же ваш бизнес небольшой, и вы всё же хотите работать в Эксель, держите нашу таблицу. Скачивайте и пользуйтесь!

Советы главного бухгалтера при бюджетировании

Давать советы по бюджетированию сложно. Чтобы от них получить пользу, нужно глубоко быть в курсе финансово-хозяйственной деятельности конкретного предприятия, владеть большим объёмом информации его управленческого учёта.

Тем не менее, я решила дать 2 универсальных совета, по моему мнению, обязательных к применению.

Совет 1. Не пренебрегайте подготовительным этапом

Только предварительная подготовка и отстройка системы бюджетирования вашего предприятия позволит на выходе получить качественные работающие бюджеты, способные решать поставленные задачи.

Разработайте бюджетную модель, сформируйте набор нормативной документации для регламентации процесса, определите состав данных, необходимых для разработки бюджетов, подготовьте классификатор статей, обозначьте круг ответственных лиц, их права и обязанности.

Совет 2. Используйте специальное программное обеспечение

Ещё нередко можно встретить бюджеты, составляемые в Эксель. Лично я сама часто под разные нужды использую эту многофункциональную программу. Однако, прогресс шагнул далеко вперёд, и на инфорынке появилось специализированное программное обеспечение, способное гораздо эффективнее и качественнее, с меньшими трудозатратами проводить бюджетирование.

О некоторых из них я рассказывала выше. Выбрать есть из чего. Под разные потребности и возможности.

Такое ПО:

Главные выводы

Сегодня мы познакомились с двумя представителями управленческого учёта – бюджетами БДР и БДДС, рассмотрели некоторые основы их составления.

Теперь мы знаем, что БДР показывает финансовый результат деятельности компании, БДДС – денежные потоки. Оба этих документа очень важны для любого коммерческого предприятия, независимо от его масштаба, вида деятельности и системы налогообложения, хотя, разумеется, все эти условия влияют на структуру бюджета и его цели.

Не пренебрегайте управленческим учётом. Он поможет вашей компании избежать многие неприятные ситуации, позволит своевременно выявить «узкие» места в её деятельности, обеспечит планомерное развитие.

Желаю вам успехов и процветания!

Задавайте ваши вопросы в комментариях, и я обязательно отвечу!

С уважением,

эксперт портала «ПАПА ПОМОГ» по финансовым вопросам,

Алла Просюкова