Облигации: купонные и бескупонные, расчет доходности. Ликбез для гика, ч.2

В прошлый раз мы разложили по полочкам вопросы про стоимость денег, типы процентов, дисконтирование и форвардные ставки, а сейчас распутаем клубок с облигациями: что это за инструмент, купонные и бескупонные, как рассчитать «чистую» и «грязную» цены. А также про рыночные соглашения, историю появления облигаций и откуда возникло выражение «стричь купоны».

В основе этого поста – две мои лекции из курса Finmath for Fintech, записи которых можно найти тут: «Облигации» и «Рыночные соглашения».

#4. Облигации

Облигация – это финансовый инструмент, по которому выплачивается на заранее оговоренную сумму в заранее оговоренные периоды времени какой-то процентный доход.

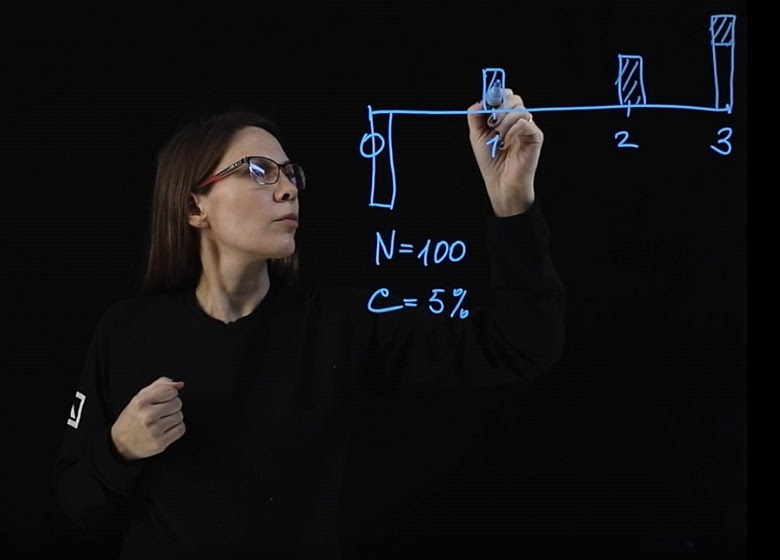

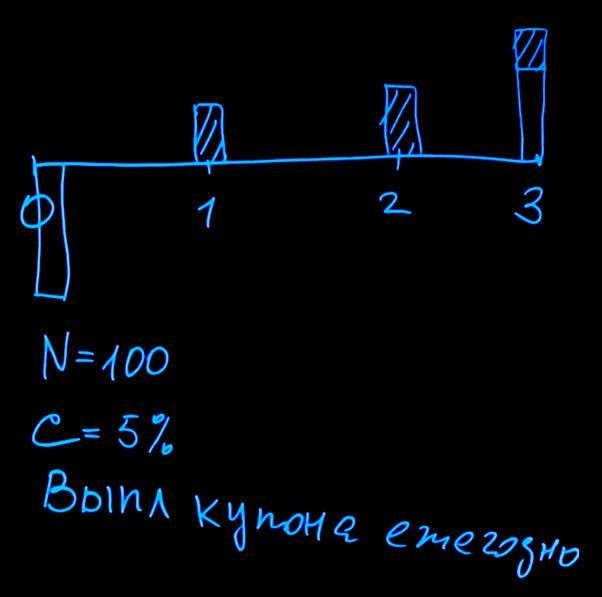

Рассмотрим, как будет выглядеть структура платежей по облигациям. Предположим, у нас есть трехлетняя облигация. При покупке облигации покупатель должен сделать платеж в размере номинала облигации. Пусть в нашем примере номинал облигации N составит 100 рублей. Регулярно будут производиться выплаты купонов по облигации. Купонный платеж измеряется в процентах. Предположим, что он равен пяти процентам (С=5%). В конце срока действия облигации (в момент погашения) держатель получает назад номинал и последний купонный платеж.

Выплаты купона, как показано на рисунке, происходят ежегодно. В принципе, эмитент облигации может назначать любую частоту выплат, например, ежеквартально или раз в полгода.

Бескупонные облигации

Есть также вид облигации, по которой купон не платится вообще – бескупонная облигация (Zero-coupon bond). Такая облигация покупается со скидкой от номинала (с дисконтом). Номинал этой облигации выплачивается при погашении, а в начале покупателем платится некоторая сумма, которая меньше номинала. Прибылью по такой облигации будет разница между ценой покупки облигации и номиналом этой облигации. Предположим, ее номинал сто рублей N=100, и дисконт по этой облигации составляет пять процентов d=5%, погашение через год. Согласно формуле дисконтирования, текущая стоимость облигации будет равна номиналу, дисконтированному по этой ставке в пять процентов.

Это пример расчета справедливой цены самой простой облигации. Следует отметить, что если бескупонная облигация со сроком действия на год выпущена не сегодня, а, скажем, полгода назад, и мы хотим ее купить, цена облигации будет выше. Потому что за счет того, что уже прошло полгода, мы будем дисконтировать по меньшей процентной ставке, и, соответственно, облигация будет стоить дороже.

Срок действия по облигациям называется maturity. В момент maturity (выплаты номинала) стоимость облигации будет равняться ее номиналу, в нашем примере – ста рублям.

Цена купонной облигации

Давайте попробуем посчитать цену купонной облигации. Способ расчета будет очень похож на расчет бескупонной облигации. Вспомним, о чем говорилось ранее про дисконтирование: для того чтобы узнать стоимость облигации, нам нужно каждый купонный платеж привести к текущему моменту времени и просуммировать выплаты. Запишем это.

Цена облигации будет состоять из трех частей: первый купон, дисконтированный по процентной ставке на один год, плюс второй купон, дисконтированный по процентной ставке на два года, и плюс последний купон, плюс номинал, или face value облигации, дисконтированный по процентной ставке на три года.

Рассмотрим, как будет выглядеть формула расчета цены облигации, если количество периодов начисления процентов не три, а больше. В общем виде мы получим сумму дисконтированных купонных доходов при значении n от единицы до T (количество периодов) плюс последняя выплата номинала нашей облигации, дисконтированная по ставке, которая действует на период времени T.

Как видите, не обязательно запоминать формулу расчета, ее легко можно вывести из общих соображений относительно того, какая структура платежей по данному продукту.

Доходность к погашению

Одним из важных показателей облигации как инструмента является понятие доходности к погашению (Yield to Maturity). Это единая процентная ставка доходности облигации, которую получит держатель в том случае, если облигацию он держит до самого погашения, то есть ждет выплаты всех купонов и номинала в конце (а не продает ее в середине). Как определить эту доходность?

Для бескупонной облигации все достаточно просто – та ставка дисконта, с которой мы покупаем нашу облигацию, и будет являться доходностью к погашению. В нашем примере при покупке с дисконтом пять процентов доходность по облигации составит пять процентов. А как быть с купонной облигацией? Дело в том, что каждый купон дисконтируется по своей собственной ставке. Пока мы опустим, каким образом рассчитываются эти ставки (они рассчитываются исходя из текущих цен инструментов). Чтобы узнать доходность облигации к погашению, нужно, зная текущую цену облигации, вместо процентных ставок, по которым мы дисконтируем, подставить единую ставку. Решив уравнение n-ой степени, можно определить размер этой самой доходности.

Стоит также отметить, что важным фактором, влияющим на цену облигации, являются процентные ставки. Если мы держим облигацию до погашения, то на нас изменение процентных ставок никак не влияет, потому что нам не важно, как меняется текущая цена облигации, мы ее держим ради купонного дохода. Если же мы хотим облигацию продать в течение срока ее действия, то важно понимать, что изменение процентных ставок приводит к изменению цены облигации.

Так, если мы сегодня купили облигацию за сто рублей, то при росте процентных ставок цена облигации изменится, облигация будет стоить дешевле. Изменение процентных ставок и цены облигации обратны – если процентные ставки растут, цена облигации снижается, и наоборот (если процентные ставки снижаются, то цена облигации растет).

Немного истории

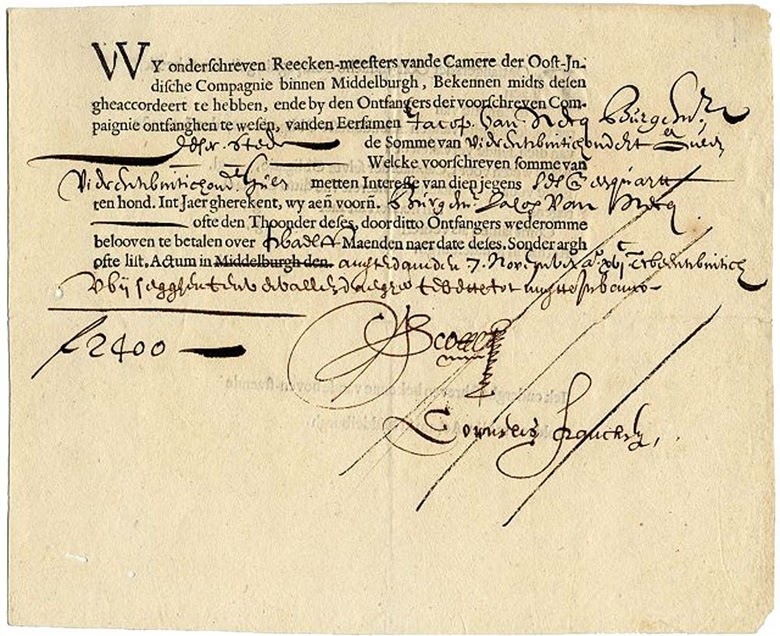

Как вы думаете, когда впервые появилась облигация? Честно говоря, когда я впервые узнала об этом финансовом инструменте, я думала, что это что-то, что было изобретено в XIX веке для торговли на американских биржах. Оказывается, первые облигации были изобретены шесть веков назад. Одним из первых эмитентов была Ост-Индская компания, которая занималась тем, что перевозила специи, и ей было даже совершено несколько крупных географических открытий. Это была крупнейшая компания своего времени, ее капитализация в пересчете на нынешние деньги составляла более семи триллионов долларов. Это больше, чем капитализация Apple и Google. Неудивительно, что такая огромная компания активно привлекала заемные средства на свои масштабные экспедиции. На изображении ниже вы можете видеть, как выглядели облигации этой компании от 1622 года.

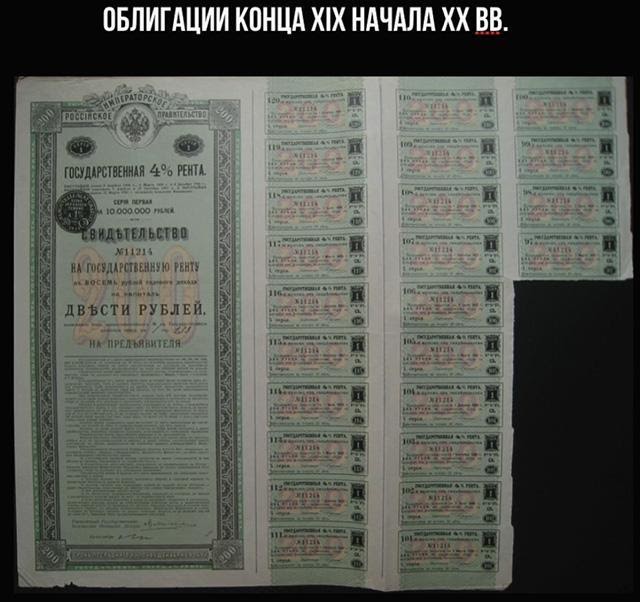

Уже в девятнадцатом веке облигации использовались массово. Так, например, облигации выпускались Российской империей.

Примерно в то же самое время в обиходе появилось выражение «стричь купоны». Когда мы сегодня произносим эту фразу, мы подразумеваем, что какой-то человек получает фиксированный доход, не прикладывая к этому усилий.

Все дело в том, что в XIX веке облигации выпускались на листе бумаги, который представлял из себя саму ценную бумагу и часть, на которой располагались купоны.

В каждом купоне указывался размер выплаты по этому купону и время, когда можно прийти и получить выплату. Для того, чтобы купон оплатили, необходимо было вырезать его из листа бумаги и предъявить. Владельцы облигаций стригли купоны и получали доход со своих вложений.

Кто может выпустить облигации? Ограничений нет, и эмитентом облигации может быть кто угодно. Облигации выпускают государства, городские муниципалитеты, коммерческие компании. Даже мелкие компании могут выпустить свои облигации. В зависимости от эмитента облигации будут иметь разное кредитное качество. Эту тему мы рассмотрим чуть ниже.

#5. Рыночные соглашения

На рынке существуют определенные соглашения, которыми пользуются все его участники. При заключении сделок эти соглашения отдельно даже не оговариваются — это, своего рода, общее понимание. Касается оно и цен на облигации.

Цена облигации – это по сути процент от номинала облигации. Допустим, номинал облигации — тысяча или десять тысяч рублей. Если мы попросим продавца облигации назвать ее цену, он назовет цифры, например, 98, 100 или 105. Эти числа определяются процентами от номинала облигации, то есть цена облигации – это процент от ее номинала. Таким образом, если нам называют цену меньше ста, это означает, что облигация торгуется со скидкой (с дисконтом). Если облигацию нам продают за сто – означает, что ее продают по номиналу (Par Value). Ну, а если цена на облигацию оказывается выше ста, значит, она торгуется с премией.

Почему облигация может продаваться с дисконтом либо с премией? Если процентная ставка по купону выше существующих рыночных процентных ставок, то такая облигация скорее всего будет продаваться с премией, потому что это возможность для покупателя облигации заработать больший купонный доход, чем по другим существующим на рынках инструментам. Поэтому данная возможность закладывается в цену облигации, при приобретении покупатель платит больше, чем номинал.

Аналогично с дисконтированием. Если у нас получается, что процентная ставка по купону ниже, чем существующие на рынке процентные ставки, то покупателю будет предложена скидка от номинала облигации для того, чтобы он эту облигацию купил.

Соглашение о подсчете дней

Еще одним важным рыночным соглашением на рынке облигаций является соглашение о подсчете дней (Day count convention). Вспомним формулу расчета цены облигации и обсудим, что же такое Day count convention.

Цена облигации равняется сумме дисконтированных купонных платежей плюс дисконтированный номинал облигации. В частном случае, если у нас происходит начисление купонного дохода чаще, чем раз в год, то так как ставка rn выражена в годовом выражении, то должен появиться множитель. Он будет приводить эту ставку к той частоте начислений, которая предусмотрена эмитентом облигации.

Предположим, начисление происходит ежеквартально, то есть четыре раза в год. Тогда каждая ставка rn должна быть умножена на одну четвертую. Казалось бы, все просто, но не тут-то было. В зависимости от рынка и от эмитента существует понятие Day count convention. Оно говорит о том, что в качестве множителя степени нужно использовать текущее количество дней (например, в квартале или в месяце), прошедшее между купонными выплатами, деленное на 360 или 365.

В литературе можно встретить следующие выражения:

Кроме этого, встречается запись ACT/ACT. Таким образом, если начисление купонного дохода происходит ежемесячно и в текущем месяце 31 день, мы должны считать как 31/365(или 31/366 для високосного года). Также удобно использовать соглашение, когда независимо от месяца и от года множитель для вычисления выплат для дисконтирования купонов выбирается 30/360.

Грязная и чистая цены

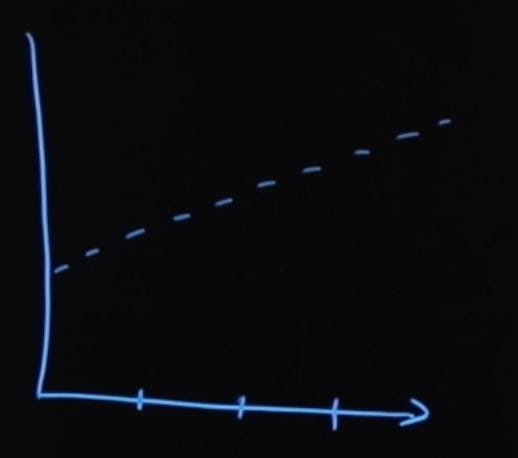

Еще одним рыночным соглашением является соглашение о цене облигации. Существует понятие так называемой «грязной» и «чистой» цены облигации. Чистая цена облигации – это цена облигации без накопленного купонного дохода.

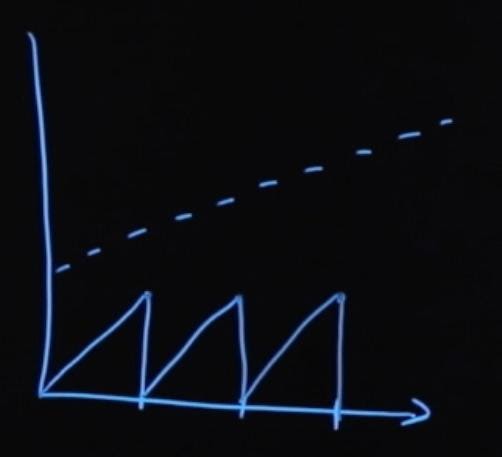

Изобразим графически, как меняется стоимость облигации. Допустим, у нас есть облигация, и через определенные периоды времени должно происходить начисление купона по ней. Если мы не учитываем купонные начисления, то цена облигации меняется примерно так:

Однако из-за того, что есть купонный доход, который с каждым днем в периоде становится все больше и больше, этот купонный доход будет начисляться, выплачиваться и обнуляться в конце каждого периода начисления купона.

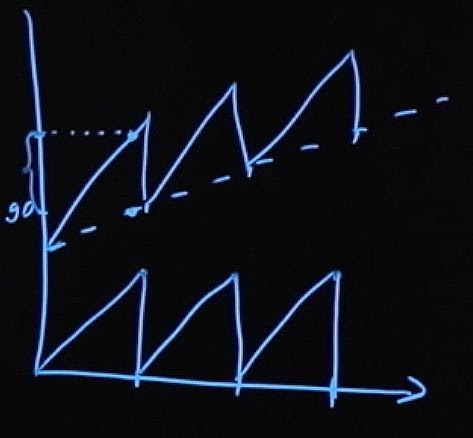

Если мы сложим эти два графика, то увидим, что цена облигации меняется примерно так:

Когда мы смотрим в какой-то информационный терминал, или кто-то предлагает нам облигацию по какой-то цене, она всегда предлагается нам по чистой цене (пунктирная линия). Происходит это потому, что это удобно – смотря на цену, мы лучше понимаем взаимосвязь цены с процентными ставками и можем не учитывать накопленный купонный доход. При этом, когда при покупке облигации происходит расчет по ней, всегда выплачивается грязная цена облигации (чистая цена, которая котировалась, плюс процентный доход, который на тот момент накопился).

Поэтому, покупая облигацию по чистой цене 90, вы должны также иметь средства, чтобы доплатить продавцу надбавку в виде купонного дохода по этой облигации.

Это, пожалуй, все основные моменты, которые следует знать, когда мы говорим о ценах на облигации и о том, как они котируются и рассчитываются.

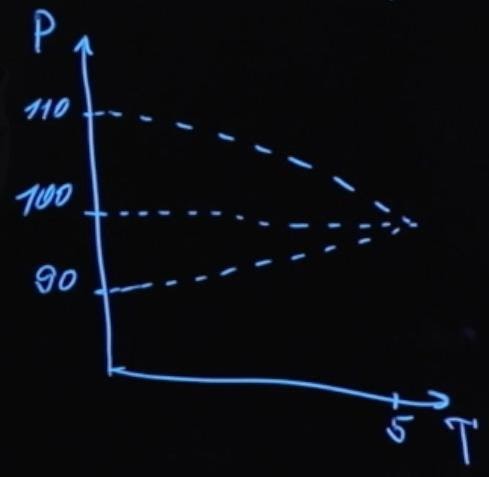

Что влияет на цены облигаций? Как было сказано ранее, связь цены облигации и процентных ставок на рынке имеет обратно пропорциональную зависимость. Также на цены облигации влияет и время, оставшееся до погашения. Изобразим это схематически.

Допустим у нас было три облигации. Одна торговалась по номиналу, еще одна торговалась с какой-то премией, и третья облигация торговалась с дисконтом. Будем считать, что все три облигации имели одинаковый срок погашения – пять лет. Цена этих облигаций будет меняться в зависимости от времени до погашения:

P – цена, а T – время, оставшееся до погашения. Облигации, которые продаются с премией, по мере приближения к моменту погашения падают в цене до номинального значения. Облигации которые продаются со скидкой, по мере приближения к моменту погашения растут в цене до номинального значения. Стоимость облигации, продаваемой по номиналу, не зависит от оставшегося времени до погашения.

Обратите внимание, что это касается только зависимости цены от времени до момента погашения. На стоимость облигации может влиять целый ряд иных факторов, например, изменение процентных ставок на рынке, которое оказывает свое отдельное влияние (при росте процентных ставок цена облигации уменьшается, при снижении процентных ставок цена облигации растет).

Пример с использованием грязной и чистой цен и соглашением о подсчете дней

У нас есть облигация на три года. Купон, который выплачивается по этой облигации, равняется 5%. Доходность этой облигации равняется 4,5%. Доходность по-английски звучит как Yield to Maturity, и далее для удобства мы будем использовать английский акроним YMT.

Купон по облигации выплачивается раз в год. Выглядит это так: в течении года накапливается купонный доход и выплачивается в конце года. То же самое происходит во второй год. В третий год выплачивается купонный доход, и возвращается номинал облигации держателю.

Наша облигация выпущена 15 мая 2019 года, а 1 июня 2019 года мы решили ее кому-то продать. Какая должна быть цена? Давайте вспомним, что цена облигации равняется сумме дисконтированных купонных платежей плюс дисконтированный номинал нашей облигации.

Отсюда мы получим следующее: до выплаты первого купона пройдет 349 дней. До выплаты второго купона — 714 дней. И последний купон вместе с номиналом облигации будет выплачен через 1079 дней.

Эти дни нам нужны для того, чтобы точно рассчитать купонные выплаты, используя соглашение о подсчете дней.

Будем использовать здесь соглашение о подсчете дней в следующем виде: ACT/365. Тогда цена облигации будет равна купону (5%), умноженному на номинал облигации, который равен 100, деленному на единицу плюс процентная ставка доходности, в степени 349/365 (это то количество дней, которое у нас остается с момента покупки до выплаты первого купона).

Аналогично следующий купон: пять, деленное на единицу плюс доходность, в степени 714/365 (это сколько осталось до выплаты второго купона). И купон плюс номинал облигации, который будет выплачен в конце третьего года, деленное на единицу плюс доходность, в степени 1079/365. Все это будет равняться 101,57.

Что это за цена? Это грязная цена облигации. Потому как она включает в себя весь накопленный купонный доход при выплате в первый год. Но мы покупаем облигацию и выплачиваем при этом продавцу накопленный купонный доход за первые 17 дней. Чтобы вычислить чистую цену, нам необходимо посчитать накопленный купонный доход, который будет равняться купону (5 рублей), умноженному на 17/365 (это то, сколько держатель облигации получал доход), что в итоге будет равняться 0,23 руб.

Тогда мы можем посчитать, чему будет равна чистая цена облигации. Та самая, которую мы можем увидеть в информационном терминале.

PC (цена чистая — clean) равняется PD (цена грязная — dirty) минус накопленный купонный доход. Подставим значения, и у нас получится:

PC = 101,57 — 0,23 = 101,34

Легко увидеть, что мы получили бы совершенно другую цену, если бы соглашение о подсчете дней было бы другое. Вот почему важно учитывать соглашение о подсчете дней, действующее для конкретного инструмента на том рынке, на котором вы его покупаете.

Кривая бескупонной доходности

Кривая бескупонной доходности (КБД Московской биржи) представляет собой общепринятый способ описания временной структуры процентных ставок для однородных финансовых инструментов (долговых ценных бумаг) с одинаковыми качественными характеристиками, в том числе сходного кредитного качества. КБД Московской биржи (MOEX GCURVE) является одним из главных индикаторов состояния финансового рынка и базовым эталоном для оценки различных облигаций и иных финансовых инструментов.

В основе построения КБД Московской биржи лежит параметрическая модель Нельсона-Сигеля с добавлением слагаемых, обеспечивающих дополнительные степени свободы и как следствие более точную подгонку кривой к данным торгов (для непрерывно начисляемой процентной ставки):

,

,

где время t выражается в годах, G(t) — в базисных пунктах. Фиксированные параметры равны:

Расчет динамических параметров β0, β1, β2, τ, g1÷g9 осуществляется в режиме реального времени по сделкам и заявкам на рынке государственных ценных бумаг. Слагаемые до знака суммы, соответствующие модели Нельсона-Сигеля, определяют «скелет» кривой, добавочные члены возникают только по мере необходимости и на каждой итерации расчёта кривой демпфируются во избежание накопления добавок.

Динамические параметры на момент окончания каждой торговой сессии сохраняются в файле dynamic.csv.

Теоретическая доходность к погашению каждого выпуска ОФЗ, включённого в базу расчёта, равняется сумме доходности к погашению, рассчитанной на основании КБД Московской биржи, и корректирующей поправки. Часть выпусков назначается опорными выпусками («бенчмарками»), к ним КБД Московской биржи подстраивается без корректирующих поправок (для этих выпусков корректирующие поправки равны нулю). По теоретическим доходностям к погашению определяются теоретические цены. Корректирующие поправки и цены сохраняются в файле prices.csv.

ВАЖНО: Наименование индикатора денежного рынка «КБД Московской Биржи» является зарегистрированным товарным знаком, правообладателем которого является ПАО Московская Биржа. Свидетельство на товарный знак №661712.

Любое использование указанного товарного знака без письменного разрешение Биржи запрещено и может быть осуществлено на основании соглашения с ПАО Московская Биржа. Подробнее на странице «Товарные знаки.

Уважаемые посетители сайта, чтобы отправить свое предложение или задать вопрос, используйте форму обратной связи.

Мы ценим Ваше мнение и обязательно рассмотрим Ваши вопросы и в случаях, когда это возможно, подтвердим получение Письма и предоставим письменный ответ.

В случае наличия обоснованных и существенных претензий, Биржа совместно с Экспертными Советами примет меры по разработке и реализации соответствующих изменений.

Кривая бескупонной доходности

Кривая бескупонной доходности (КБД Московской биржи) представляет собой общепринятый способ описания временной структуры процентных ставок для однородных финансовых инструментов (долговых ценных бумаг) с одинаковыми качественными характеристиками, в том числе сходного кредитного качества. КБД Московской биржи (MOEX GCURVE) является одним из главных индикаторов состояния финансового рынка и базовым эталоном для оценки различных облигаций и иных финансовых инструментов.

В основе построения КБД Московской биржи лежит параметрическая модель Нельсона-Сигеля с добавлением слагаемых, обеспечивающих дополнительные степени свободы и как следствие более точную подгонку кривой к данным торгов (для непрерывно начисляемой процентной ставки):

,

где время t выражается в годах, G(t) — в базисных пунктах. Фиксированные параметры равны:

Расчет динамических параметров β0, β1, β2, τ, g1÷g9 осуществляется в режиме реального времени по сделкам и заявкам на рынке государственных ценных бумаг. Слагаемые до знака суммы, соответствующие модели Нельсона-Сигеля, определяют «скелет» кривой, добавочные члены возникают только по мере необходимости и на каждой итерации расчёта кривой демпфируются во избежание накопления добавок.

Динамические параметры на момент окончания каждой торговой сессии сохраняются в файле dynamic.csv.

Теоретическая доходность к погашению каждого выпуска ОФЗ, включённого в базу расчёта, равняется сумме доходности к погашению, рассчитанной на основании КБД Московской биржи, и корректирующей поправки. Часть выпусков назначается опорными выпусками («бенчмарками»), к ним КБД Московской биржи подстраивается без корректирующих поправок (для этих выпусков корректирующие поправки равны нулю). По теоретическим доходностям к погашению определяются теоретические цены. Корректирующие поправки и цены сохраняются в файле prices.csv.

ВАЖНО: Наименование индикатора денежного рынка «КБД Московской Биржи» является зарегистрированным товарным знаком, правообладателем которого является ПАО Московская Биржа. Свидетельство на товарный знак №661712.

Любое использование указанного товарного знака без письменного разрешение Биржи запрещено и может быть осуществлено на основании соглашения с ПАО Московская Биржа. Подробнее на странице «Товарные знаки.

Уважаемые посетители сайта, чтобы отправить свое предложение или задать вопрос, используйте форму обратной связи.

Мы ценим Ваше мнение и обязательно рассмотрим Ваши вопросы и в случаях, когда это возможно, подтвердим получение Письма и предоставим письменный ответ.

В случае наличия обоснованных и существенных претензий, Биржа совместно с Экспертными Советами примет меры по разработке и реализации соответствующих изменений.

О чем говорит кривая доходности ОФЗ

Доходность гособлигаций оказывает влияние на большое количество инструментов российского рынка, в том числе на котировки рубля. Между тем, с момента начала кризиса кривая доходности российских долговых инструментов претерпела много изменений и несет в себе важные сигналы.

Кривая доходности облигаций (государственных, муниципальных или корпоративных) представляет собой графическое отображение соотношения между доходностями разных выпусков облигаций в зависимости от срока погашения. Часто ее еще называют кривой бескупонной доходности или G-кривой. В общем случае G-кривая отображает изменения процентных ставок в экономике.

Как правило, выделяют три основные разновидности кривой: нормальную, инверсную и плоскую.

а) Нормальная кривая

В первом случае по мере роста срока погашения бумаг доходность повышается на фоне соответственно возрастающих рисков временного характера. Такая форма кривой, как правило, соответствует нормальному состоянию растущей экономики, где по мере развития бизнес цикла увеличиваются инфляционные риски. Предполагается, что краткосрочная процентная ставка в будущем будет выше.

С течением времени до погашения скорость прироста доходности замедляется. Кривая становится более пологой. Доходность приближается к своему среднему долгосрочному значению.

б) Инверсная кривая

Инверсная (обратная) кривая характеризуется высокой краткосрочной доходностью, убывающей по мере увеличения срока погашения бумаг. Скорость снижения кривой также замедляется. Доходность приближается к своему характерному долгосрочному среднему значению.

Перевернутая кривая характеризует краткосрочные страхи инвесторов. Они могут быть вызваны как приближающейся рецессией, снижением экономической активности, так и уже наступившими проблемами в экономике государства или предприятия. Наклон кривой говорит о существенных краткосрочных инфляционных рисках. Но с течением времени инвесторы закладывают возвращение ставок в экономике к средним долгосрочным значениям.

в) Плоская кривая

Бизнес цикл в экономике предполагает последовательные периоды повышения и понижения ставок. В таком случае кривая доходности, например государственных облигаций, будет трансформироваться из нормальной в инверсную и обратно.

Третий тип кривой, промежуточный, называется плоским. Для нее характерны практически одинаковые доходности облигаций практически вне зависимости от срока погашения.

Есть два принципа формирования такой кривой.

1. Рост краткосрочных ставок при неизменности долгосрочных. В этом случае рынок ожидает негатива, повышения инфляции и прочее. Как правило, наблюдается тогда, когда нормальная кривая переходит в инверсную.

2. Второй случай, когда кривая доходности становится плоской, возникает в процессе снижения долгосрочных ставок. Этот момент в экономике часто соответствует мягкой монетарной политике (снижению ставки, выкупу активов и т.д.), избытку ликвидности. Обычно форма кривой в таком случае меняется с инверсной на нормальную.

г) «Горбатая» кривая

Приведенные выше разновидности кривой доходности схематичны, идеальны. На практике часто встречаются вариации. Например, так называемая «горбатая» кривая, когда доходность по среднесрочным бумагам заметно выше доходности краткосрочных и долгосрочных долговых бумаг. При этом ставка по наличным средствам несколько ниже. Такое случается в моменты локального или глобального кризиса ликвидности. В том числе, под влиянием фактора ухода инвесторов от риска в надежные долгосрочные облигации.

Политика Центробанка

Кроме ожидания в отношении будущей инфляции и временных рисков на доходность гособлигаций влияют иные факторы. Среди них могут быть структурные экономические риски, политика и геополитика.

Особенно остро кривая отражает политику Центрального банка. В кризисные моменты, кроме операций с процентной ставкой, регулятор может поддерживать ликвидность в финансовой системе через различные операции, в том числе через прямой выкуп бумаг на открытом рынке. Причем это могут быть бумаги вполне определенного срока погашения. В результате кривая претерпевает искусственные изменения. Сейчас такую политику проводит Банк Японии.

Кривая доходности долговых инструментов РФ

Но нас гораздо больше интересует ситуация на российском рынке, ведь при текущей монетарной политике ЦБ РФ и плавающем курсе рубля, вид G-кривой и ее динамика может многое сказать об ожиданиях рынка относительно дальнейшего движения ставок. А значит, можно оценить влияние динамики облигации на курс национальной валюты. Кроме этого, из вида G-кривой можно извлечь еще некоторую информацию.

Например, пятничная кривая доходности по рублевым долговым инструментам перед снижением ставки выглядела так.

Все инструменты с погашением до одного года условно относятся к денежному рынку. Стоимость краткосрочных кредитов здесь напрямую зависит от ключевой ставки ЦБ, так как регулятор проводит операции предоставления ликвидности и ее изъятию, исходя из этого показателя.

Как видно из графика, к моменту снижения ставки доходности операций с займами на срок от 7 дней до 6 месяцев уже лежали в области 8,5%. Именно до такой величины Банк России понизил ключевую ставку в пятницу, 15 сентября.

Таким образом, рынок заранее заложил изменения в стоимость долговых инструментов. Это значит, что ожидать какой-либо сильной реакции на валютном, денежном и долговом рынках не стоило. По факту, часто бывает обратное движение инструментов, когда инвесторы фиксируют прибыль.

В понедельник, 18 сентября, кривая не претерпела больших изменений. Доходность 20-летних бумаг немного подросла, 10-летних, наоборот, снизилась на 0,05%. Такие незначительные изменения можно объяснить краткосрочной рыночной конъюнктурой и разной ликвидностью бумаг.

Между тем, видно, что стоимость однодневных депозитов на межбанковском рынке (ставка overnight, cash) подскочила на 0,35%, примерно до 8,6%. Во вторник, 19 сентября, доходность однодневных депозитов выросла уже до 8,7%. Это говорит о повысившемся спросе на наличные средства. Доллар по отношению к рублю в этот момент демонстрировал рост, невзирая на повышательную динамику нефтяных котировок. Как следствие, баррель нефти в рублях заметно подрос.

Если исходить из того, что повышение ставки по межбанковским кредитам overnight свидетельствует о росте спроса на наличные деньги, можно ожидать некоторого влияния и на долговой и фондовый рынки.

Дефицит наличных средств может привести к необходимости продажи пакетов ценных бумаг. В таком случае котировки акций, как правило, снижаются, а доходности облигаций могут подрастать. Индекс ММВБ, кстати, последние два дня находится под давлением.

Правда на динамику котировок акций одновременно действует множество факторов, включая внешний фон и корпоративные события. Поэтому найти явную устойчивую связь с динамикой краткосрочной процентной ставки на межбанковском рынке крайне трудно.

Кривая доходности ОФЗ

Чтобы оценить динамику кривой доходности гособлигаций РФ и, соответственно, ожидания рынка относительно будущего экономической активности и инфляции, обратимся к сайту ЦБ РФ в раздел «Кривая бескупонной доходности государственных облигаций». В данном случае ставки денежного рынка на кривой отображаться не будут.

Докризисный вид

Вот как выглядела кривая доходности ОФЗ перед самым началом текущего кризиса, в апреле 2014 года. Классическая «нормальная» форма кривой. Крутой наклон у левой части кривой уже тогда говорил о приближении рисков, ожидании скорого роста инфляционных показателей и общего уровня ставок в экономике.

Трансформация кривой

Резкое повышение доходности среднесрочных облигаций говорило о шоковом состоянии рынка, кризисе ликвидности в финансовой системе. Именно тогда Центробанк стал прибегать к мерам поддержки банковского сектора. В моменты резкого скачка курса доллара, просадки цен ОФЗ, было решено не брать «маржинколы» по залоговым операциям. Участились и увеличились в объеме операции предоставления ликвидности, в том числе и долларовой.

Тем не менее, по характеру этой кривой видно, что долгосрочные процентные ставки остаются не многим выше докризисного уровня. Можно предположить, что действительно серьезная опасность для финансовой стабильности могла сдвинуть долгосрочные ставки значительно выше. Но этого не произошло.

Нормализация кривой. Процесс восстановления

По мере адаптации экономики РФ к новым условиям и под действием жесткого таргетирования инфляционных рисков со стороны ЦБ среднесрочные ставки пошли вниз, увлекая за собой всю кривую доходности. В конце января 2016 года она снова становится плоской.

Первые признаки активности операций «кэрри-трейд»

Последовательное снижение инфляции, ставки ЦБ при поддержке конъюнктуры сырьевого рынка сделало кривую доходности ОФЗ инверсной уже мае 2016 года. При этом ставки по 15-20-летним ОФЗ заметно снизились c январских 10% с лишним до 8,6-8,7%.

Ясные сигналы от ЦБ в направлении контроля инфляционных рисков на уровне 4% и значительное снижение ставок в развитых странах, прежде всего в Европе, сделали привлекательными операции «кэрри-трейд». По данным Банка России, на текущий момент более 30% всех гособлигаций сосредоточено в руках нерезидентов.

Дешевые кредиты в иностранной валюте потекли в российские облигации в расчете на рост их стоимости по мере смягчения монетарной политики Банком России на фоне замедления инфляционной динамики. При этом долгосрочные облигации потенциально более прибыльны и пользуются повышенным спросом.

Через год, в мае 2017 года, кривая доходности уже была в большей степени похожа на нормальную. Исключение составляет левый край, деформированный под влиянием краткосрочных ставок Банка России, по некоторым оценкам, неоправданно завышенным.

Доходность 15-летних бумаг снизилась скромно, чуть ниже 8%. По 20-летним снижение доходности относительно майских значений было еще меньше, 0,4%.

Актуальная кривая доходности ОФЗ

Вид кривой не изменился и по состоянию на 18 сентября. Более того, долгосрочные доходности практически остались неизменными, несмотря на снижение ключевой ставки с 9,25% в начале июня до 8,5% в сентябре.

Резюме

Таким образом, на основании динамики кривой можно сделать несколько важных выводов.

1. На текущий момент кривая имеет нормальный вид. Экономика вышла из кризиса. Рынок проецирует повышение краткосрочной ставки в будущем на фоне соответствующих инфляционных ожиданий и временных рисков (рост правой части кривой).

2. Средние долгосрочные ставки в российской экономике снизились по отношению к докризисному уровню на 1,5-2%. При этом кардинальных экономических и политических реформ проведено не было.

Суверенный рейтинг страны находится все еще ниже инвестиционного уровня (по совокупной оценке «большой тройки» рейтинговых агентств). Следовательно, можно предположить, что искажение кривой и долгосрочных процентных ставок, в частности, произошло на фоне несбалансированной политики ЦБ. Реальная процентная ставка Банка России в начале сентября составляла 5,7%, сейчас 5,2%. В большой части европейских экономик реальная ставка остается отрицательной.

3. Снижение долгосрочных ставок по мере смягчения политики ЦБ замедлилось. Текущая инфляция находится на самых низких значениях в современной истории России (3,3% г/г). Потенциал снижения ставки ЦБ весьма ограничен.

Даже в этом случае изменения претерпит в большей степени левый край кривой. Спекулятивный капитал может начать постепенно покидать длинные ОФЗ. Давление на рубль возрастет. Это сделает кривую доходности более выпуклой. Наклон кривой будет определяться способностью ЦБ удержать инфляцию на таргетируемом уровне (4%).

4. Доходность индикативных 10-летних ОФЗ близка к историческим минимумам. Цены на нефть остаются намного ниже значений 2010-2013 г.

5. Потенциал снижения реальной доходности индикативных 10-летних ОФЗ ограничен. Доходность аналогичных бумаг Индии и ЮАР, например, составляют 3,2% и 3,6%. Это значение за последние несколько лет стало равновесным. В условиях роста доходности долговых инструментов развитых стран равновесное значение реальных ставок по российским ОФЗ может оказаться не многим ниже 4%.

Доходности 10-летних облигаций США+ БРИКС с поправкой на инфляцию

Константин Карпов

БКС Экспресс

Последние новости

Рекомендованные новости

Покупатели возвращаются в акции банков и ОФЗ

Мнения аналитиков. О дивидендных перспективах Норникеля и Юнипро

Рубль цепляется к словам

Нефть продолжает восстановление

Evergrande. Напряжение нарастает

Путин и Байден завершили переговоры, которые были жесткими

Почему снижаются Visa и Mastercard

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.