Что такое беспошлинный товар

ТК ЕАЭС Статья 243. Содержание и применение таможенной процедуры беспошлинной торговли

2. Товары, помещенные под таможенную процедуру беспошлинной торговли, реализуются:

1) физическим лицам, убывающим с таможенной территории Союза;

2) физическим лицам, прибывающим на таможенную территорию Союза;

3) физическим лицам, выезжающим из одного государства-члена в другое государство-член, и физическим лицам, въезжающим в одно государство-член из другого государства-члена;

4) дипломатическим представительствам, консульским учреждениям, представительствам государств при международных организациях, международным организациям или их представительствам, расположенным на таможенной территории Союза, а также членам дипломатического персонала дипломатического представительства, консульским должностным лицам и членам их семей, которые проживают вместе с ними, персоналу (сотрудникам, должностным лицам) представительств государств при международных организациях, международных организаций или их представительств;

5) иным организациям или их представительствам и их персоналу, если такая реализация предусматривается в соответствии с законодательством государства-члена, на территории которого расположены такие организации или их представительства.

Перечень мест перемещения товаров через таможенную границу, в которых допускается реализация товаров лицам, указанным в подпункте 2 пункта 2 настоящей статьи, определяется законодательством государств-членов.

5. Реализация товаров лицам, указанным в подпункте 3 пункта 2 настоящей статьи, допускается в магазинах беспошлинной торговли, функционирующих в местах перемещения товаров через таможенную границу Союза воздушным видом транспорта.

6. Товары, помещенные под таможенную процедуру беспошлинной торговли, реализуются лицам, указанным в подпунктах 4 и 5 пункта 2 настоящей статьи, в магазинах беспошлинной торговли, определенных в соответствии с законодательством государств-членов.

7. Товары Союза, помещенные под таможенную процедуру беспошлинной торговли, реализованные физическим лицам, указанным в подпункте 1 пункта 2 настоящей статьи, утрачивают статус товаров Союза.

Иностранные товары, помещенные под таможенную процедуру беспошлинной торговли, реализованные лицам, указанным в подпунктах 4 и 5 пункта 2 настоящей статьи, после такой реализации приобретают статус товаров Союза.

8. Таможенная процедура беспошлинной торговли не применяется в отношении товаров, запрещенных к обороту в соответствии с законодательством государства-члена, на территории которого расположен магазин беспошлинной торговли.

Комиссия вправе определять перечень иных товаров, в отношении которых не применяется таможенная процедура беспошлинной торговли.

9. Без помещения под таможенную процедуру беспошлинной торговли в магазинах беспошлинной торговли могут размещаться и использоваться товары, необходимые для обеспечения функционирования этих магазинов беспошлинной торговли.

Как устроена доставка товаров, подпадающих под таможенный лимит с 1 января 2020 года

В прошлой статье мы в общих чертах писали о том, как переводим Почту России на электронные рельсы. В этот раз мы решили рассказать о животрепещущей теме — доставке покупок с зарубежных интернет-площадок, превышающих таможенный лимит.

C 1 января в России снизился порог беспошлинного ввоза. Теперь платёж берут с товаров дороже 200 € и тяжелее 31 кг. В самом процессе доставки ничего не изменилось, но теперь это может коснуться большего количества людей, поэтому у покупателей, которых раньше вопрос пошлин не касался, возникают резонные вопросы: что нужно для прохождения таможни? как оплатить пошлину? увеличится ли срок доставки?

В этой статье мы рассмотрим как устроен процесс расчета и уплаты пошлины и расскажем про интеграцию Почты с Федеральной таможенной службой (ФТС), которая упрощает и ускоряет прохождение таможни.

Как рассчитывается пошлина

Год назад порог уже понижали с 1000 € до 500 €, но этот лимит распространялся на сумму заказов за месяц и пошлина с превышения стоимости составляла 30 %. Новое ограничение, введенное с 1 января 2020, действует на каждую посылку отдельно, а тариф снижен в два раза — 15 % с превышения по стоимости, но не менее 2 € за каждый килограмм в случае перевеса.

Посмотрим, как происходит расчёт на примере посылки с товарами стоимостью 250 евро весом 31 кг и 35 кг. Пример рассмотрим в евро, чтобы был понятен принцип. По нему вы можете прикинуть к какой доплате стоит готовиться.

Превышение только по стоимости

(стоимость покупки − норма беспошлинного ввоза) * 15 %

(250 € −200 €) * 15 % = 7,5 €

Превышение и по стоимости и по весу

(вес покупки − 31 кг) * 2 €

(35 −31) * 2 € = 8 €

Если быть точными, то стоимость товаров и порог беспошлинного ввоза сначала пересчитываются в рубли, и от разницы в рублях берется процент таможенной ставки. Курс рубля, а также порог для расчета пошлины, применяют не на день оплаты товара, а на момент подачи декларации в таможню. Формулу расчета можно посмотреть вот тут.

Как оплатить пошлину при доставке частными перевозчиками

По запросу ФТС такие перевозчики, как DHL и UPS, запрашивают данные для декларирования у покупателя и передают их в специальный реестр таможенной службы.

Как оплатить пошлину в Почте России

Если интернет-магазин использует для доставки товаров международные почтовые отправления, то процесс работает иначе. Когда посылка прибывает в РФ, таможенный инспектор оформляет ее и при необходимости готовит документы для уплаты таможенного платежа: таможенный приходный ордер и бланк почтового перевода, с которыми посылка направляется в почтовое отделение.

У таможенного инспектора на границе могут возникнуть вопросы к посылке или сопровождающим её документам. В этом случае он направит посылку в таможню по месту нахождения получателя. Туда же необходимо будет прийти лично, чтобы предоставить документы. Обычно достаточно выписки из банка с суммой покупки, счёта от продавца (или скриншота экрана интернет-площадки с заказом), паспорта и ИНН. Если в результате местной таможней будет принято решение о начислении таможенного платежа, то покупателю будет выписан таможенный приходный ордер и квитанция, по которым потребуется его оплатить. После оплаты посылку можно будет получить в ближайшем к таможне почтовом отделении.

Как работает упрощенная схема Почты России

В прошлом году Почта России совместно с Федеральной таможенной службой запустили упрощённый механизм таможенного оформления, который исключает из процесса доставки бумажную волокиту и ускоряет работу. Теперь маркетплейс, Почта и таможня обмениваются данными онлайн. По такому принципу через Почту уже работают AliExpress и Joom, генерирующие 75% посылок.

Покупатель поручает Почте право представлять свои интересы в операциях с таможней — передавать информацию о товарах, оплачивать пошлину, запрашивать возврат пошлины, в случае возврата посылки. Это ускоряет процесс в разы.

Когда заказ сформирован, интернет-площадка передаёт информацию о нём Почте. Эти данные подаются для декларирования покупки и используются для расчёта таможенной пошлины. Об этом мы сообщаем покупателю по электронной почте сразу со ссылкой для оплаты.

Так выглядит email-уведомление о том, что нужно оплатить таможенный платеж

Когда посылка приходит в Россию, Почта проводит визуальный контроль посылки, взвешивает её и по итогам подает в таможню электронное уведомление о прибытии. На его основании, а также на основании ранее поданной информации о заказе, ФТС России в автоматическом режиме принимает решение о судьбе посылки. Благодаря автоматизации этого процесса, отправления не зависают в пути в ожидании оплаты пошлин и быстрее проходят таможенное оформление. Некоторые клиенты даже замечают в мобильном приложении, как посылка проходит таможню менее чем за минуту!

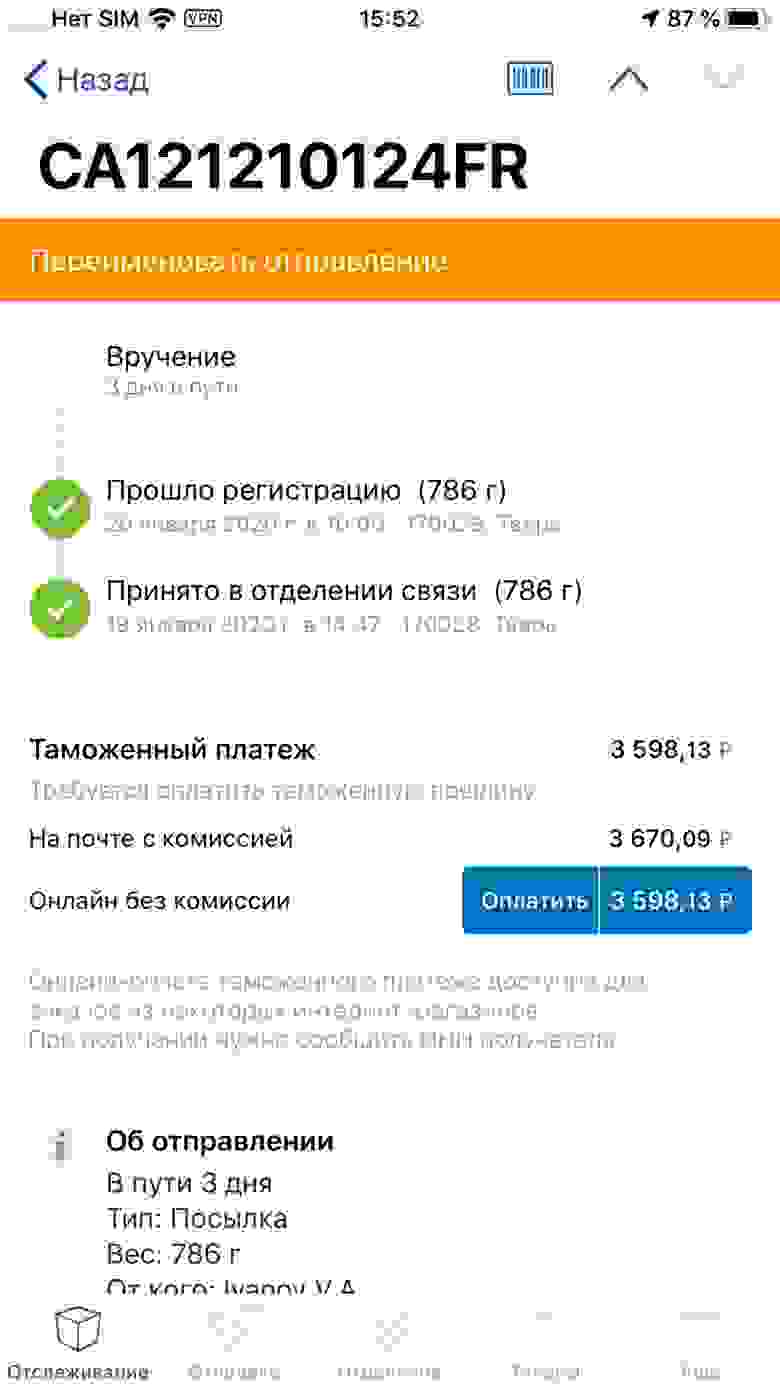

Оплатить таможенную пошлину можно на сайте Почты по ссылке из письма или в мобильном приложении без комиссии. Неважно, когда вы это сделаете — как только получите уведомление, или через несколько дней. Мы сразу оплачиваем пошлину в ФТС России и берём на себя все риски общения с таможней, чтобы товар не задержался в пути.

Так выглядит окно оплаты таможенной пошлины на сайте Почты России

Если вы пропустили письмо с уведомлением, то можете узнать о необходимости уплаты пошлины на странице отслеживания на сайте Почты или в мобильном приложении.

Онлайн-оплата облегчает получение посылки с пошлиной — вы забираете ее в почтовом отделении, как обычную посылку, для этого важно при оплате пошлины не забыть указать свой ИНН.

Резюмируем, как проходит процесс доставки, если площадка работает с Почтой России по упрощенной схеме:

Так выглядит вся цепочка упрощенной доставки – от покупки до получения товара

Большинство маркетплейсов, доставляющих через Почту и не только, сейчас ведут переговоры по переходу на процесс упрощенного таможенного оформления.

В целом к этому процессу могут подключиться любые международные торговые площадки, принципы работы для всех участников общие. Главные требования к ним — ответственность за достоверность информации о товарах и прозрачная для клиентов логистика.

Если у вас есть предложения или обратная связь по работе наших сервисов или приложений, можете смело писать в комментарии или мне в личку.

Беспошлинный Товар

Смотреть что такое «Беспошлинный Товар» в других словарях:

Беспошлинный товар — (англ. duty free goods/wares) в таможенном праве товар, который не рассматривается в качестве таможенного груза в результате выдачи его таможенными органами, освобождения от предъявления товара для … Энциклопедия права

Беспошлинный товар — (англ. duty free goods/wares) в таможенном праве товар, который не рассматривается в качестве таможенного груза в результате выдачи его таможенными органами, освобождения от предъявления товара для таможенного контроля, а также в силу… … Большой юридический словарь

товар, не облагаемый таможенной пошлиной — Товары, перемещаемые через таможенную границу РФ, не облагаются таможенной пошлиной: предназначенные для официального пользования дипломатическими или консульскими представительствами иностранных государств, для личного пользования официальными… … Справочник технического переводчика

Товар — (Product) Определение товара, виды товаров, продажа товара информация об определении товара, поставка и продажа товара, виды товаров Содержание Содержание Определение Нетрадиционное определение Юридические определения Этимология Качество Свойства … Энциклопедия инвестора

ТОВАР, НЕ ОБЛАГАЕМЫЙ ТАМОЖЕННОЙ ПОШЛИНОЙ — товары, перемещаемые через таможенную границу РФ, не облагаются таможенной пошлиной: предназначенные для официального пользования дипломатическими или консульскими представительствами иностранных государств, для личного пользования официальными… … Большой бухгалтерский словарь

МАГАЗИН, БЕСПОШЛИННЫЙ — магазин, торгующий товарами, освобожденными от акциза. Подобные магазины торгуют только для тех, кто вывозит товары из страны, поэтому при покупке необходимо предъявлять выездные документы (билеты). Стоимость акциза может быть возвращена… … Большой экономический словарь

Торговля — (теория). Под Т. разумеют промысловую деятельность, имеющую целью преодолевать препятствия, разделяющие производителей и потребителей во времени и пространстве. Это определение (Ван дер Боргт) шире общепринятого, по которому Т. заключается в… … Энциклопедический словарь Ф.А. Брокгауза и И.А. Ефрона

Россия. Экономический отдел: Промышленность — I а) Исторический очерк. В эпоху, предшествующую преобразованиям Петра I, промышленно торговая жизнь Р. вследствие редкого населения, отсутствия правильных путей сообщения и прикрепленности к земле массы народа имела вполне патриархальный… … Энциклопедический словарь Ф.А. Брокгауза и И.А. Ефрона

ОБСТОЯТЕЛЬСТВА НЕПРЕДВИДЕННЫЕ — CONTIN GENCIESСуществующее условие, сложившаяся ситуация или ряд обстоятельств, для к рых характерна неопределенность относительно возможных прибылей или убытков предприятия, разрешимая при наступлении или ненаступлении каких либо событий в… … Энциклопедия банковского дела и финансов

Протекционизм — система мероприятий, направленных к охране национальной промышленности от чужеземного соперничества. Наиболее достигающими цели считаются: 1) обложение таможенными пошлинами иностранных изделий, с целью сократить их привоз, поднять цену, и тем… … Энциклопедический словарь Ф.А. Брокгауза и И.А. Ефрона

Беспошлинная торговля: таможенная процедура и налогообложение

Таможенная процедура беспошлинной торговли

Беспошлинная торговля означает буквально совершение внешнеторговых операций, необлагаемых таможенными пошлинами. В этом смысле беспошлинная торговля представляет собой одну из разновидностей торгово-политического режима, который устанавливается многосторонними или двусторонними международными соглашениями и предусматривает осуществление внешнеторговых операций без обложения таможенными пошлинами. Во внешнеторговой политике беспошлинный режим торговли может распространяться как на весь товарный спектр внешнеторговых отношений, так и на какие-то отдельные товары или группы товаров.

Отличие между этими двумя инструментами современной международной торговли проявляется, прежде всего, в их правовой природе. Если торгово-политический режим беспошлинной торговли имеет конвенциональную природу и устанавливается путем заключения соответствующего многостороннего или двустороннего международного договора, то таможенная процедура беспошлинной торговли имеет автономную природу, она применяется в соответствии с предписаниями таможенного законодательства конкретного государства или Таможенного союза.

Таможенная процедура беспошлинной торговли предполагает локализованное осуществление внешнеторговых операций без уплаты таможенных пошлин и налогов, а также без применения мер нетарифного регулирования.

Локализация беспошлинной торговли как таможенной процедуры проявляется в том, что такая торговля, как правило, территориально ограничена (локализована) и распространяется на ограниченные (установленные законом) группы лиц.

В Таможенном кодексе ТС в первоначальной редакции таможенная процедура также понималась исключительно как розничная торговля, осуществляемая в магазинах беспошлинной торговли. И только спустя некоторое время Протоколом от 16 апреля 2010 года «О внесении изменений и дополнений в Договор о Таможенном кодексе Таможенного союза от 27 ноября 2009 года» норма, определяющая содержание таможенной процедуры, была дополнена положениями, в соответствии с которой под данную таможенную процедуру могут помещаться товары, реализуемые иностранным дипломатическим представительствам, приравненным к ним представительствам международных организаций, консульским учреждениям, а также дипломатическим агентам, консульским должностным лицам и членам их семей, которые проживают вместе с ними.

Примечание. Протокол был ратифицирован Федеральным законом от 2 июня 2010 г. N 113-ФЗ «О ратификации Протокола о внесении изменений и дополнений в Договор о Таможенном кодексе Таможенного союза от 27 ноября 2009 года».

Условия помещения товаров под таможенную процедуру

В соответствии со ст. 303 Таможенного кодекса ТС под таможенную процедуру беспошлинной торговли могут помещаться любые товары, кроме:

Перечень товаров, не подлежащих помещению под таможенную процедуру беспошлинной торговли, установлен решением Комиссии Таможенного союза от 20 сентября 2010 года N 375 «О некоторых вопросах применения таможенных процедур». В нем к товарам, которые нельзя поместить под таможенную процедуру беспошлинной торговли, отнесены:

В отношении последней категории товаров, запрещенных к помещению под таможенный режим беспошлинной торговли, необходимо сделать два уточнения.

Условиями помещения товаров под таможенную процедуру беспошлинной торговли в соответствии с таможенным законодательством ТС (ст. 304 Таможенного кодекса ТС) являются следующие особенности порядка декларирования:

Магазин беспошлинной торговли по законодательству Российской Федерации о таможенном деле

В Российской Федерации требования к обустройству, оборудованию и месту расположения магазина беспошлинной торговли установлены в ст. 84 Федерального закона «О таможенном регулировании в Российской Федерации».

Помещения магазина беспошлинной торговли состоят из торговых залов, подсобных помещений, складов, которые должны быть оборудованы таким образом, чтобы обеспечить сохранность товаров и возможность проведения в отношении их таможенного контроля. Ко всем помещениям магазина беспошлинной торговли устанавливается общее требование, в соответствии с которым они должны располагаться таким образом, чтобы исключить всякую возможность поступления или изъятия товаров помимо таможенного контроля.

Территория магазина беспошлинной торговли не должна включать объекты, не связанные с его функционированием и обеспечением его работы.

Использование помещений магазина беспошлинной торговли для хранения и реализации товаров, не заявленных к таможенной процедуре беспошлинной торговли, не допускается.

Торговые залы. Продажа товаров может осуществляться исключительно в торговых залах магазина беспошлинной торговли, которые должны быть расположены таким образом, чтобы была исключена возможность оставления товаров, приобретенных в магазине беспошлинной торговли, на таможенной территории ТС, в том числе путем передачи их физическим лицам, остающимся на этой территории.

Торговые залы должны находиться за пределами места, определенного для проведения таможенного контроля товаров, вывозимых физическими лицами при следовании этих лиц через таможенную границу ТС. Кроме того, они должны располагаться таким образом, чтобы была исключена возможность доступа в эти залы физических лиц, въезжающих на таможенную территорию ТС.

Подсобные помещения и склад магазина беспошлинной торговли должны быть обустроены и оборудованы таким образом, чтобы исключить доступ к находящимся в этих помещениях товарам посторонних лиц, а также обеспечить возможность наложения на указанные помещения средств таможенной идентификации.

Примечание. Под посторонними лицами понимаются лица, не являющиеся работниками магазина беспошлинной торговли, не обладающие полномочиями в отношении товаров либо не являющиеся представителями лиц, обладающих полномочиями.

Складом магазина беспошлинной торговли может являться только помещение; использование в этом качестве открытых площадок не допускается. Склад может располагаться вне мест перемещения товаров через таможенную границу ТС, но в пределах региона деятельности таможенного органа, в котором функционирует магазин беспошлинной торговли.

На складе должно быть весовое оборудование с различными пределами взвешивания, обеспечивающее возможность взвешивания реализуемых товаров.

Не могут располагаться на таком складе коридоры для прохода лиц, тамбуры, вестибюли, административно-бытовые и технические помещения, а также места для хранения упаковочных и обвязочных материалов, технологического оборудования, инвентаря, тары, уборочных машин, отходов упаковки.

В соответствии со ст. 81 Федерального закона «О таможенном регулировании в Российской Федерации» владельцем магазина беспошлинной торговли может быть только российское юридическое лицо, включенное в реестр владельцев магазинов беспошлинной торговли.

Юридическое лицо признается владельцем магазина беспошлинной торговли после включения в реестр владельцев магазинов беспошлинной торговли. Таможенные органы ведут реестры владельцев магазинов беспошлинной торговли и обеспечивают их периодическую публикацию не реже одного раза в квартал, в том числе с использованием информационных технологий.

На владельца магазина беспошлинной торговли возложен ряд обязанностей (ст. 36 Таможенного кодекса ТС), невыполнение которых влечет за собой привлечение к юридической ответственности, предусмотренной законодательством Российской Федерации, а также исключение его из реестра владельцев магазинов беспошлинной торговли. Такими обязанностями являются обязанности:

Завершение таможенной процедуры

Действие таможенной процедуры беспошлинной торговли завершается одним из двух способов.

Особо следует остановиться на особенностях завершения таможенной процедуры беспошлинной торговли в связи с прекращением деятельности магазина беспошлинной торговли. В этом случае товары, помещенные под таможенную процедуру беспошлинной торговли, подлежат помещению под иную таможенную процедуру в течение одного месяца со дня, следующего за днем прекращения деятельности магазина. Если в течение установленного срока товары не были помещены под иную таможенную процедуру, то они подлежат задержанию таможенными органами в соответствии с предписаниями Таможенного кодекса ТС (гл. 21 «Задержание товаров и документов на них при проведении таможенного контроля»).

Налоговая составляющая таможенной процедуры беспошлинной торговли

Суть таможенной процедуры беспошлинной торговли, как уже отмечалось, состоит в реализации товаров в розницу в магазинах беспошлинной торговли определенным категориям покупателей без уплаты таможенных пошлин и налогов, а также без применения мер нетарифного регулирования.

Обязанность по уплате ввозных таможенных пошлин и налогов возникает в связи с помещением под таможенный режим беспошлинной торговли иностранных товаров. Возникает такая обязанность у декларанта (в этом качестве, как уже отмечалось, может выступать только владелец магазина беспошлинной торговли) с момента регистрации таможенной декларации.

При установлении факта пользования и распоряжения иностранными товарами в нарушение требований и условий таможенной процедуры беспошлинной торговли, а также в случае утраты иностранных товаров (например, при их хищении) ввозные таможенные пошлины и налоги подлежат уплате в размерах, соответствующих суммам ввозных таможенных пошлин, налогов, которые подлежали бы уплате при помещении товаров под таможенную процедуру выпуска для внутреннего потребления, без учета тарифных преференций и льгот по уплате таможенных платежей, исчисленных на день регистрации таможенной декларации, по которой товары помещены под таможенную процедуру беспошлинной торговли.

Примечание. За исключением уничтожения товаров или их безвозвратной утраты вследствие аварии или действия непреодолимой силы либо в результате естественной убыли. В перечисленных случаях обязанность по уплате таможенных пошлин и налогов прекращается в силу предписаний п. 2 ст. 80 Таможенного кодекса ТС.

В указанных ситуациях сроком уплаты таможенных пошлин и налогов считается день совершения действий, нарушающих установленные требования и условия, или день утраты товаров. Если этот день не может быть установлен, то сроком уплаты будет считаться день регистрации таможенной декларации, поданной для помещения товаров под таможенную процедуру беспошлинной торговли.

Лицом, ответственным за уплату таможенных пошлин и налогов в указанных ситуациях, является владелец магазина беспошлинной торговли. Материальной гарантией такой ответственности становится предоставление обеспечения уплаты таможенных пошлин и налогов в размере не менее 2,5 млн. руб. в соответствии со ст. 82 Федерального закона «О таможенном регулировании в Российской Федерации». При этом ФТС России разъяснила, что обеспечение уплаты таможенных пошлин и налогов в размере 2,5 млн. руб. должно предоставляться в отношении магазина беспошлинной торговли независимо от количества помещений такого магазина. Законодательство не предусматривает необходимости предоставления обеспечения уплаты таможенных пошлин и налогов на каждый торговый зал, подсобное помещение и склад магазина беспошлинной торговли (письмо ФТС России от 1 ноября 2011 г. N 01-11/52686 «О предоставлении обеспечения уплаты таможенных пошлин, налогов при включении в реестр владельцев магазинов беспошлинной торговли»).

Дальнейшее развитие правового регулирования таможенной процедуры напрямую связано с созданием нормативной базы, которая устанавливала бы порядок применения таможенной процедуры беспошлинной торговли в отношении иностранных дипломатических представительств, консульских учреждений, дипломатических агентов, консульских должностных лиц и членов их семей, которые проживают вместе с ними.

Российский законодатель наделяет Правительство РФ правом устанавливать порядок организации беспошлинной торговли для таких категорий лиц. Однако до сих пор соответствующее постановление Правительства РФ не принято, а, следовательно, данная таможенная процедура не может быть применена к иностранным дипломатическим представительствам и консульским учреждениям, работающим в них должностным лицам и проживающим вместе с ними членами их семей.

Автор: Козырин Александр Николаевич, заведующий кафедрой финансового, налогового и таможенного права Высшей школы экономики, доктор юридических наук, профессор.