Нетто-ставка и брутто в страховании: что это такое и как рассчитать

Что такое страховой тариф?

Согласно Закону РФ № 4015-1, страховой тариф – это ставка страхового платежа с одной единицы суммы договора. Она учитывает условия страхования, объект договора и характер риска.

Другими словами, это ставка, в соответствии с которой определяется размер платежа. Данный показатель может устанавливаться в абсолютном выражении (количестве денег) или в доле (проценте) к сумме договора.

ВАЖНО! В документах и страховой терминологии можно встретить и другое наименование этого понятия – тарифная ставка (или брутто-ставка).

Именно от этого показателя зависит размер получаемой страховщиком суммы, которой должно хватать на:

Что он включает в себя?

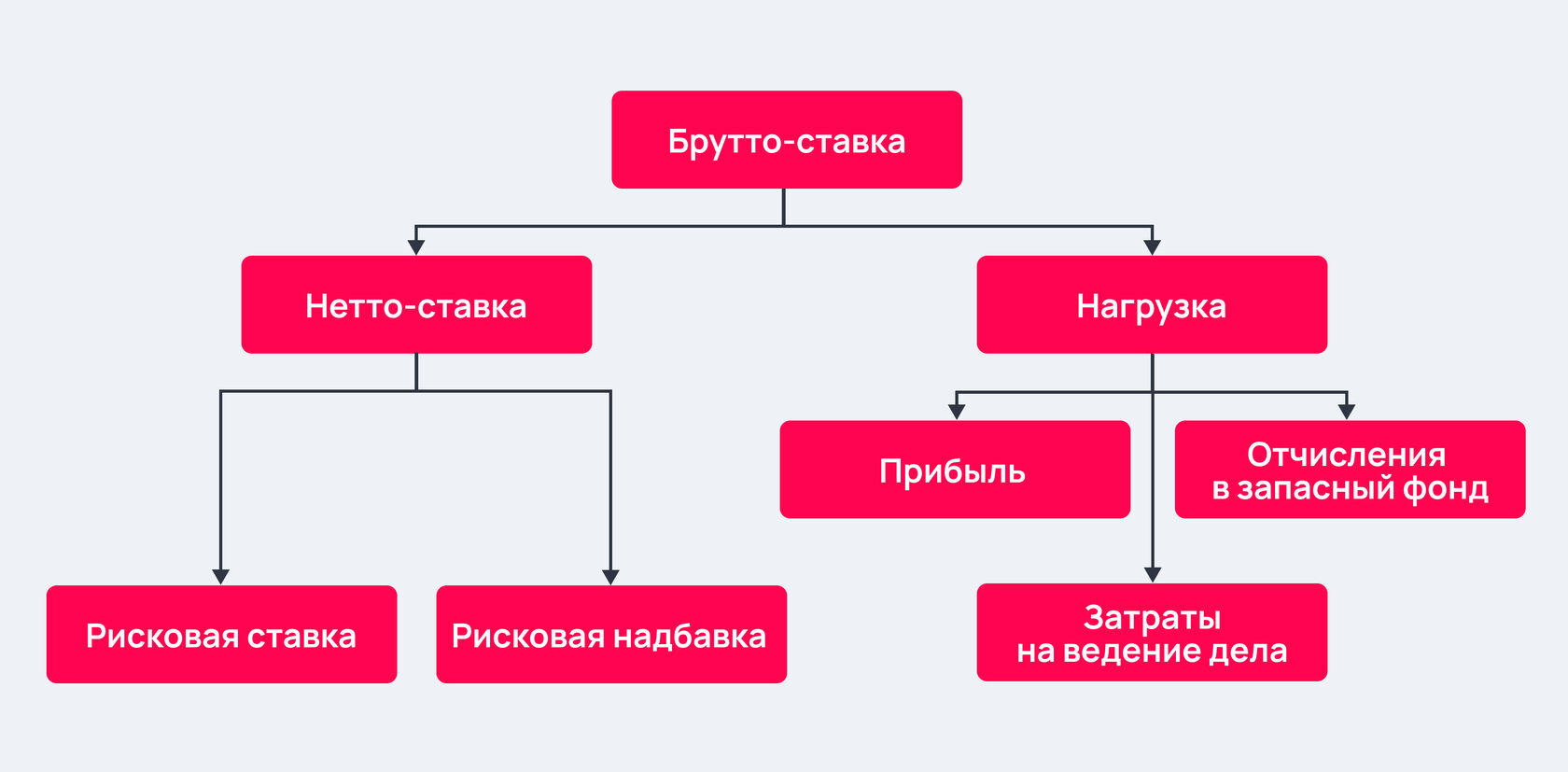

Целый тариф, именуемый также брутто, имеет такой состав:

Показатель нетто содержит ставку для покрытия риска и надбавку. Первая нужна для наполнения страхового фонда, который идет на произведение выплат. Надбавка же формирует запасной фонд, представляющий собой финансовую подушку, необходимую на случай, если произойдет больше происшествий по договорам, чем запланировано. Когда полис содержит сразу же несколько разных рисков, по каждому из них рассчитывается тариф-нетто.

Нагрузка используется для покрытия текущих расходов организации, генерации запаса для превентивных мероприятий и получения прибыли.

Расчет страховых тарифов

Их можно рассчитать, когда соблюдается ряд условий:

Если присутствуют другие типы рисков, которые не имеют статистических данных, применяется такой метод. Страховщики прибегают к помощи экспертного метода, или же применяют аналогичные показатели. Эксперты поясняют тот или иной выбор аналогичных данных, которые применяются при расчёте.

Существует показатель, который отвечает за соотношение средних выплат при возникновении страхового случая к размеру суммы. Например:

При накопительном страховании берутся другие показатели, например, ставка-брутто. Так называемая премия по страхованию. Она состоит из нескольких частей:

Последний пункт помогает покрывать расходы страхового агентства по ведению его деятельности.

Тариф-нетто состоит из:

Таким образом, страхователь, используя страховую премию, формирует фонды для выплат, резервные фонды.

Для чего используется нетто?

Параметр нетто-ставки применяется при проведении расчетов тарифных ставок по всем видам страхового покрытия при условии, что предметом договора не является жизнь страхователя. Его величина в денежном измерении позволяет сформировать резервный фонд, необходимый для осуществления компенсационных выплат страхователям или другим выгодоприобретателям. Размер ставки должен обеспечивать эквивалентное взаимоотношение между участниками страхового договора. Страховщику необходимо собрать взносы в количестве, позволяющем беспроблемно выплатить компенсации страхователям.

Расчет нетто-ставки сводится к определению ожидаемой величины страховых выплат. После определения ее параметров несложно вычислить размер страховой премии, который по плану нужно собрать с клиентов для обеспечения полноценного функционирования структуры. Нетто-ставка исчисляется исходя из значений рассчитанного параметра. Сформированный за счет нее запасной фонд обеспечивает финансовые гарантии сторонам сделки в случае, если фактическое количество страховых случаев превышает планируемый показатель.

Из каких элементов состоит?

Нетто-ставка актуальна для рисковых видов продуктов и формируется из основной части и рисковой надбавки. Основная часть параметра определяется вероятностью наступления страховых случаев, а также их экономическими последствиями, выраженными в степени их тяжести. При превышении сроков сотрудничества в один год, в нетто-ставке учитывается процентная банковская ставка, которая с помощью актуарного расчета модифицируется в дисконтирующий множитель.

В случае, если в договоре имущественного страхования предусмотрено несколько видов ответственности, например, от поломки, хищения и пожара, то будет применен совокупный показатель, состоящий из нескольких нетто-ставок, каждая из которых отражает отдельный вид ответственности. Каждый риск может иметь несколько происхождений. К примеру, пожар может произойти в результате удара молнии в объект, поджога, взрыва и замыкания электросети. Нетто-ставка в данном ракурсе должна быть рассчитана по каждой причине и суммирована в единую величину.

Как рассчитать?

Страховые компании применяют несколько методик расчета нетто-ставки. В каждой из них она определяется отдельно по каждому виду страхования и по каждому его однородному объекту. Принцип идентификации параметра сводится к определению среднего значения убыточности, применяемой к величине страховой суммы за тарифный период. Обязателен учет рисковой надбавки. В итоге нетто-ставка определяется по формуле:

В страховом продукте, предметом которого является жизнь клиента, параметр определяется на основе таблицы статистических данных о средней продолжительности жизни населения и показателей его смертности. Окончательный расчет проводится по таблице коммутационных чисел. Для имущественного страхования нетто-ставка определяется на основании наблюдений, сбора статистической информации, анализа частоты и тяжести обстоятельств, актуальных для конкретной ситуации.

Пример расчета нетто-ставки в ДМС

Известно, что вероятность заболевания урогенитальными инфекциями на 1000 человек в Оренбургской области равна 0,00655. Убыточность страховой суммы составляет 0,43, тогда основная часть будет равна 0,282 (поскольку рассчитывается как произведение вероятности, убыточности и 100). Рисковая надбавка равна 0,158. Тогда нетто-ставка будет равна 0,282 + 0,158 = 0,44. Полный актуарный расчет, результатом которого стало определение стоимости медицинского полиса для больных с таким диагнозом, мы приводили здесь.

На размер нетто-ставки оказывает влияние количество застрахованных объектов и рисков. На величину параметра оказывает также влияние уникальность имущества, финансовое состояние страхователя, наличие у него статуса заемщика. В него могут быть включены дополнительные составляющие элементы, которые должны быть учтены в расчете в случае оформления страхователем защиты от потери прибыли. На величину ставки также оказывает влияние фактор вероятности и тяжести ущерба. Учитываются дополнительные коэффициенты при оформлении страховок банкиров и субъектов предпринимательства от несчастных случаев на крупные суммы.

Для чего применяется брутто-ставка?

Брутто-ставка — совокупная ставка тарифа страхования, состоящая из нетто-ставки, основного источника формирования резерва на погашение страховых сумм и накопления фондов и нагрузки (надбавки), объемом 25-30% от нетто-ставки. Нагрузка предназначается для покрытия затрат по операциям страхования, на финансовое обеспечение деятельности страховой компании, а именно:

Поэтому можно сказать что величина нагрузки зависит от размера штата, оснащенности и обеспеченности техникой, активности рекламной деятельности и маркетинга. Величина нетто-ставки постоянна, а величина нагрузки периодически изменяется. Размер брутто-ставки больше, чем нетто-ставки и включает ее в себя. Ее можно выразить в процентах или абсолютных величинах.

Как производится расчет?

Брутто-ставка в страховании исчисляется на основе нагрузки, которая может постоянно меняться. Вначале определяется нетто-ставка в виде индекса убыточности со 100 единиц суммы страхования, затем исчисляют размер нагрузки. Чтобы определить брутто-ставку, используется следующая формула:

Для отдельных типов страхования каждый страховщик устанавливает разную нагрузку, она подлежит лицензированию совместно с правилами работы компании. Для определения затрат на ведение дела (РВ) за основу берется 100 рублей страховой суммы, как и при установлении нетто-ставки. Все остальные составные элементы нагрузки, например, предупредительные мероприятия (ПМ) или планируемая прибыль (ПП) имеют установленные размеры в процентах к брутто-ставке.

Пример расчета брутто-ставки

Страховая компания установила нетто-ставку (НС) 0,3 рубля. При этом РВ (расходы на проведение дел) равны 0,08 рублей, ПМ (предупредительные мероприятия) — 4%. Планируемая прибыль (ПП) равна 15% от брутто-ставки. Тогда размер брутто-ставки равен:

Все величины указываются в рублях к 100 рублям страховой суммы. Но ввиду того, что некоторые данные приводятся в процентах к брутто-ставке, нужно применить следующую формулу:

БС + НС + Н = НС + РВ + (ПМ + ПП) х БС

Требуется преобразовать формулу для удобства расчетов:

После подставления данных получится:

БС = (0,3 + 0,08) / (100 – 19) х 100 = 0,46 со 100

Следовательно, тариф на страхование имущества составляет 0,46 рублей с каждых 100 руб. страховой суммы.

Расчеты были произведены без включения рисковой надбавки. Ее размер обусловлен реальными условиями в деятельности страховой компании, ее тарифной политикой. Она обычно учитывается при определении ставки страхования по массовым рисковым формам страхования, а именно при охвате страхованием большого количества субъектов страхования со значительными рисками. Определение величины брутто-ставки нужно для выплаты брутто-премии. Если выразить ее в деньгах, то получается брутто-премия для оплаты обязательств по договору.

Размеры страховых тарифов

Страховой тариф – это ставка страховой премии с единицы страховой суммы с учетом объекта страхования и характера страхового риска (ст.11 Закона РФ «Об организации страхового дела в РФ»).

Конкретный размер страхового тарифа при добровольном страховании определяется договором по соглашению сторон. Так, согласно п.2 ст.954 ГК РФ страховщик при определении размера страховой премии, подлежащей уплате по договору страхования, вправе применять разработанные им страховые тарифы, определяющие премию, взимаемую с единицы страховой суммы, с учетом объекта страхования и характера страхового риска.

Страховые тарифы по видам обязательного страхования устанавливаются в соответствии с федеральными законами о конкретных видах обязательного страхования:

Брутто ставка в страховании

Величину страховых взносов, установленную исходя из суммы страхования и срока ее выплаты, называют брутто-ставкой. С экономической точки зрения это единица измерения взаимных обязательств сторон при страховании. В синонимическом смысле в страховании используют также термины «страховой тариф», «брутто-тариф». Тарифная ставка должна быть рассчитана таким образом, чтобы сумма собранных взносов оказалась достаточной для выплат, предусмотренных условиями страхования.

Для чего применяется и на что влияет?

Поэтому можно сказать что величина нагрузки зависит от размера штата, оснащенности и обеспеченности техникой, активности рекламной деятельности и маркетинга. Величина нетто-ставки постоянна, а величина нагрузки периодически изменяется. Размер брутто-ставки больше, чем нетто-ставки и включает ее в себя. Ее можно выразить в процентах или абсолютных величинах.

Как производится расчет?

Брутто-ставка в страховании исчисляется на основе нагрузки, которая может постоянно меняться. Вначале определяется нетто-ставка в виде индекса убыточности со 100 единиц суммы страхования, затем исчисляют размер нагрузки. Чтобы определить брутто-ставку, используется следующая формула:

Для отдельных типов страхования каждый страховщик устанавливает разную нагрузку, она подлежит лицензированию совместно с правилами работы компании. Для определения затрат на ведение дела (РВ) за основу берется 100 рублей страховой суммы, как и при установлении нетто-ставки. Все остальные составные элементы нагрузки, например, предупредительные мероприятия (ПМ) или планируемая прибыль (ПП) имеют установленные размеры в процентах к брутто-ставке.

Пример расчета брутто-ставки

Страховая компания установила нетто-ставку (НС) 0,3 рубля. При этом РВ (расходы на проведение дел) равны 0,08 рублей, ПМ (предупредительные мероприятия) — 4%. Планируемая прибыль (ПП) равна 15% от брутто-ставки. Тогда размер брутто-ставки равен:

Все величины указываются в рублях к 100 рублям страховой суммы. Но ввиду того, что некоторые данные приводятся в процентах к брутто-ставке, нужно применить следующую формулу:

БС + НС + Н = НС + РВ + (ПМ + ПП) х БС

Требуется преобразовать формулу для удобства расчетов:

После подставления данных получится:

БС = (0,3 + 0,08) / (100 – 19) х 100 = 0,46 со 100

Следовательно, тариф на страхование имущества составляет 0,46 рублей с каждых 100 руб. страховой суммы.

Расчеты были произведены без включения рисковой надбавки. Ее размер обусловлен реальными условиями в деятельности страховой компании, ее тарифной политикой. Она обычно учитывается при определении ставки страхования по массовым рисковым формам страхования, а именно при охвате страхованием большого количества субъектов страхования со значительными рисками. Определение величины брутто-ставки нужно для выплаты брутто-премии. Если выразить ее в деньгах, то получается брутто-премия для оплаты обязательств по договору.

Заключение

Таким образом, брутто-ставка в страховании является тарифной ставкой взносов и определяется как сумма нетто-ставки и нагрузки, которая используется для создания запасного фонда, для возмещения расходов по проведению страховых операций и для иных целей. Особенностью является то, что характер нетто-ставки постоянен, но из-за того что нагрузка переменчива, брутто-ставка тоже становится непостоянной величиной.

Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта

Это быстро и бесплатно! Или звоните нам по телефонам (круглосуточно):

Если вы хотите узнать, как решить именно Вашу проблему — позвоните нам по телефону. Это быстро и бесплатно!

Как рассчитать брутто-премию в страховании

Вы будете перенаправлены на Автор24

Понятие и структура брутто-премии

Брутто-премия – это определенная условиями договора страхования сумма денежных средств, которую обязан уплатить страхователь страховой компании за определенный период времени.

В структуре брутто-премии выделяют нетто-премию и нагрузку.

Нетто-премия необходима для выполнения обязательств страховой компании по договорам страхования. Может состоять из следующих элементов:

Рисковая премия присутствует всегда в составе нетто-премии и предназначена для формирования страхового резервного фонда, а рисковая надбавка учитывается при расчете нетто-премии по усмотрению страховой компании и идет на формирование запасного фонда.

Нагрузка, входящая в структуру брутто-премии, представляет собой затраты страховой компании на осуществление своей деятельности и ее прибыль.

Затраты включают в себя традиционные издержки, характерные для любого предприятия (заработная плата, аренда, командировочные расходы, коммунальные платежи и т.д.) и специфические издержки, которые применимы только к страховой отрасли (выплата комиссионных вознаграждений страховым агентам и брокерам, осуществление предупредительных мероприятий, проведение экспертиз с целью определения размера ущерба и т.д.).

В зависимости от вида страхования, а также затрат страховой компании на осуществление своей деятельности, соотношение нетто-премии и нагрузки могут быть различными. Чаще всего в общей величине брутто-премии 70-80% составляет нетто-премия, остальное – нагрузка.

Готовые работы на аналогичную тему

$Н$ – нагрузка, определенная в процентах от брутто-ставки.

Если нагрузка определена в рублях, то брутто-ставка равна:

При расчете брутто-премии наиболее важное значение имеет определение оптимального размера нетто-премии, т.к. от этого зависит последующая платежеспособность и финансовая устойчивость страховщика. Поэтому ее расчету уделяют повышенное внимание.

Расчет нетто-ставки по рисковым видам страхования

Нетто-ставка – это показатель, равный величине нетто-премии, рассчитанной на одну единицу (обычно 100 рублей) страховой суммы.

Методика расчета нетто-ставки по рисковым видам страхования подразумевает наличие достаточного объема статистических данных, необходимых для осуществления точных расчетов, прогнозируется заключение большого количество договоров (на один и тот же срок), а также предполагается отсутствие событий, которые могут повлечь за собой выплаты сразу по нескольким страховым случаям.

$То$ – рисковая премия (часть) нетто-ставки,

$Тр$ – рисковая надбавка.

Рисковая премия рассчитывается следующим образом:

$То = Q • Sb ⁄ S • 100$, где:

$Q$ – вероятность, с которой возможно наступление страхового события,

$Sb$ – средний размер страховой выплаты,

$S$ – средний размер страховой суммы.

$M$ – количество произошедших страховых событий,

$N$ – количество заключенных за определенный период времени договоров.

Средний размер страховой выплаты равен отношению суммы выплат по всем договорам к количеству договоров:

Средний размер страховой суммы равен отношению суммарной величине страховых сумм по всем договорам к количеству этих договоров:

$Тр = То • α(γ) • √ ((1 – Q + (Rb ⁄ Sb )^2) / (N • Q))$, где:

$Rb$ – среднеквадратичное отклонение средней страховой выплаты,

$α(γ)$ – коэффициент, который зависит от выбранной страховой компанией вероятности γ того, что взносов хватит для покрытия ущерба. Значение берется из таблицы:

Рисунок 1. Значения коэффициентов. Автор24 — интернет-биржа студенческих работ

Расчет нетто-ставки по страхованию жизни

К основным факторам, влияющим на размер нетто-ставки при страховании жизни, можно отнести:

Расчет нетто-ставки основан на данных таблиц о смертности населения определенного возраста и средней продолжительности жизни.

Для начала рассчитываются необходимые показатели

$Lx$ – общее количество человек, доживших до х лет;

$i$ – норма доходности от инвестирования,

$n$ – количество лет, на которое вкладываются средства.

$

$L(x+n)$ – количество человек, доживших до завершения срока, на который заключен договор,

$n$ – срок, на который заключен договор,

$S$ – величина страховой суммы.

$

При заключении договора комбинированного страхования и на дожитие, и на возможность смерти нетто-ставка будет равна:

$

$α_х$ – коэффициент рассрочки, который представляет собой стоимость платежей в размере одной денежной единицы. Фактически данный показатель по величие близок к значению количества лет, на которые заключается договор, но получается чуть ниже него. В итоге величина ежегодных платежей превышает значение, равное простому делению единовременного взноса на количество лет страхования. В этом случае страховщик возмещает потери, которые он несет от невозможности инвестировать всю сумму сразу и получить от этого доход.

Что такое нетто-ставка

«Нетто» и «брутто» — слова, которые мы чаще всего связываем с едой или физическими величинами. Однако подобные определения встречаются и в страховании. Mafin Media рассказывает об одном из таких — нетто-ставке.

Что это такое

Нетто-ставка — основная часть брутто-ставки, необходимая для покрытия текущих и будущих выплат и создания страховых резервов. Фактически это страховой тариф без учета дополнительных нагрузок (в частности, расходов на оплату услуг страховых агентов и брокеров).

Нетто-ставка, по сути, отражает убыточность того или иного страхового продукта и определяется с помощью актуарных расчетов при сложении двух составляющих:

Как выглядит формула нетто-ставки

В упрощенном варианте ее можно представить так:

To — рисковая ставка

Tp — рисковая надбавка

В свою очередь, составляющие нетто-ставки рассчитываются таким образом:

Sb — среднее страховое возмещение по одному договору страхования при наступлении страхового случая

q — вероятность наступления страхового случая

Rb —средний разброс страхового возмещения

Kδ — количество договоров страхования за определенный период

α(y) — коэффициент, зависящий от гарантии безопасности

Как это работает на практике

Значит, рисковая ставка по данному страховому продукту (например, КАСКО) будет рассчитываться следующим образом:

Получается, чистая нетто-ставка (ее основная часть) равна 8 %, или 8 руб. на 100 руб. страховой суммы.

То есть рисковая надбавка составила 5,4 %, или 5,4 руб. на 100 руб. страховой суммы. Выходит, совокупная нетто-ставка по этому страховому продукту равна 13,4 %.