Что такое брутто-ставка и как она рассчитывается

Возможно, слова «нетто» и «брутто» ассоциируются у вас исключительно с торговлей или логистикой. Но в страховании тоже встречаются подобные термины. Mafin Media простыми словами рассказывает об одном из них — брутто-ставке.

Что это такое

Брутто-ставка (не путать с брутто-премией) — полный размер страхового взноса в пересчете на единицу страховой суммы. Этот показатель учитывает объем страхования, характер страхового риска и все возможные финансовые нагрузки, которые закладывает в оплату своих услуг страховая компания (СК).

Обычно при расчете брутто-ставки (также называемой тарифной ставкой или страховым тарифом ) за единицу страховой суммы принимается 100 рублей. Чаще всего ставка выражается в процентах к этой сумме.

Страховой тариф определяется с помощью актуарных расчетов на основании двух ключевых компонентов:

Что учитывается при формировании страхового тарифа

При расчете брутто-ставки любого страхового продукта СК руководствуется несколькими ключевыми правилами:

Прибыльность. Доходы со страховых операций должны покрывать текущие и будущие расходы страховщика и формировать страховые резервы.

Соразмерность. Величина тарифа должна адекватно соответствовать вероятности ущерба.

Доступность. Размер ставки необходимо соотносить с покупательской способностью. Излишне высокие тарифы могут сделать полис невыгодным для страхователя.

Стабильность тарифов. Чем дольше страховщику удается сохранять ставку неизменной, тем больше доверия у страхователей вызывает такая компания.

Как выглядит формула брутто-ставки

Брутто-ставки в разных видах страхования могут рассчитываться по-разному. Вот один из обобщенных вариантов формулы для определения страхового тарифа:

f — страховая нагрузка, выраженная в процентном соотношении.

Нетто-ставка по одному из страховых продуктов компании «Консенсус» составляет 5 руб. При этом страховая нагрузка равна 20%. Значит, брутто-ставка по этому продукту составит:

Как это работает на практике

Правда, стоит отметить, в случае со ставкой ОСАГО речь идет не про конкретное число, а про тарифный коридор ставок с минимальным и максимальным значением. Это необходимо для того, чтобы страховщики могли назначать более низкий тариф аккуратным водителям и высокий — систематическим нарушителям. Базовая ставка ОСАГО на 77 % состоит из нетто-тарифа, 20 % отводятся на аквизиционные расходы и всего 3 % — на страховые резервы.

Брутто-премия

Брутто-премия — это совокупная сумма страхового взноса, которую страхователь уплачивает страховщику по страховому соглашению. Другими словами, это сумма всех взносов, связанных со страхованием. Рассчитывается она с учетом расходов на заключение соглашения, сопровождению дела, собственно страхование и его пролонгацию.

Из каких элементов состоит?

Брутто-ставка является основой для расчета. Ее составляющими являются нетто-ставка и нагрузка. Применяется нетто-ставка для установления базового страхового фонда, предназначенного для выплаты возмещений. Ее размер находится в прямой зависимости от вероятности возможного причинения ущерба объекту страхования. Если страховым договором предусмотрено несколько форм ответственности для страховщика, то общая нетто-ставка может складываться из нескольких частей.

Обычно нагрузка к нетто-ставке является наименьшим по величине элементом брутто-ставки. Но часто ее размер становится довольно внушительным для конкретных форм договора страхования. Она включает в себя такие виды расходов, различающихся по своему назначению, как отчисления на сопровождение страхового дела и управление, прибыль организации-страховщика, расходы на профилактические меры. Расходы на ведение страхового дела выражаются в стоимости страховых операций и подразделяются на следующие виды:

Корректное вычисление нетто-ставки гарантирует устойчивое финансовое положение страховой компании. Возможность наступления рискового случая исчисляется исходя из анализа прошлых событий и частоты их возникновения. Так, если из 100 одинаковых по стоимости жилых домов за определенный период будут разрушены 5, то коэффициент вероятного наступления такого случая будет равен 5%. Значит, для корректного формирования страхового фонда по возмещению убытков компании нужно установить тарифную нетто-ставку в размере 5% от совокупной страховой суммы.

Как осуществляется расчет?

Отношение между величиной выплачиваемого возмещения и общей страховой суммой всех объектов является показателем убыточности. Произведя расчет среднего значения убыточности страховой суммы за определенное количество лет с помощью данных наблюдений, компания-страховщик посредством математических и статистических методов осуществляет анализ устойчивости данного коэффициента. После определения размера нетто-ставки, к ней нужно прибавить нагрузку и рассчитать далее стоимость тарифа. Его исчисление осуществляется с помощью специальных (актуарных) математических расчетов, представленных на примере ниже.

Пример расчета брутто-премии

Страховая организация осуществляет страхование для граждан от несчастных случаев. С помощью применения специальных расчетов было выяснено, что средняя страховая сумма — 300 000 рублей, обеспечение — 200 000 рублей, средний диапазон возмещения — 55 000 рублей, коэффициент гарантированной безопасности равен 0,98, число заключенных договоров — 5 000, количество рисковых ситуаций в них — 400, доля нагрузки к нетто-ставке — 25%. Необходимо рассчитать брутто-премию и ее составные элементы. Вероятность возникновения страховой ситуации рассчитывается по формуле:

где  — показатель вероятности;

— показатель вероятности;  — количество случаев;

— количество случаев;  — совокупное число договоров. То есть показатель вероятности равен 400 / 5000 = 0,08. Основная часть нетто-ставки рассчитывается по формуле:

— совокупное число договоров. То есть показатель вероятности равен 400 / 5000 = 0,08. Основная часть нетто-ставки рассчитывается по формуле:

где  — базовая часть;

— базовая часть;  — среднее обеспечение;

— среднее обеспечение;  — среднее значение страховой суммы; — коэффициент рисковой вероятности. То есть базовая часть равна 200 000 / 300 000 х 0.08 х 100% = 5,36 рублей. Размер гарантированной надбавки к нетто-ставке рассчитывается по формуле:

— среднее значение страховой суммы; — коэффициент рисковой вероятности. То есть базовая часть равна 200 000 / 300 000 х 0.08 х 100% = 5,36 рублей. Размер гарантированной надбавки к нетто-ставке рассчитывается по формуле:

где  — гарантированная рисковая надбавка; — базовая часть нетто-ставки; — показатель вероятности наступления риска;

— гарантированная рисковая надбавка; — базовая часть нетто-ставки; — показатель вероятности наступления риска;  — коэффициент гарантии безопасности;

— коэффициент гарантии безопасности;  — общее количество договоров. После подставления имеющихся данных в формулу получается, что гарантированная рисковая надбавка равна 0,1. Совокупная нетто-ставка определяется по формуле:

— общее количество договоров. После подставления имеющихся данных в формулу получается, что гарантированная рисковая надбавка равна 0,1. Совокупная нетто-ставка определяется по формуле:

где  — нетто-ставка совокупная, а остальные аргументы известны. Таким образом, нетто-ставка равна 5,36 + 0,1 = 5,46 рублей. Брутто-ставка считается следующим образом:

— нетто-ставка совокупная, а остальные аргументы известны. Таким образом, нетто-ставка равна 5,36 + 0,1 = 5,46 рублей. Брутто-ставка считается следующим образом:

где  — брутто-премия;

— брутто-премия;  — максимальная сумма страхового покрытия;

— максимальная сумма страхового покрытия;  — брутто-ставка. Тогда брутто-премия будет равна 300 000 х 7,28% = 21 840 рублей.

— брутто-ставка. Тогда брутто-премия будет равна 300 000 х 7,28% = 21 840 рублей.

Проведенные расчеты показали, что стоимость страховки от несчастных случаев для граждан не должна превышать 21 840 рублей. В состав клиентского пакета могут входить такие виды услуг, как страховая защита от инвалидности, травмы, смерти. Допускается фиксация цены указанного пакета на срок до 1 года. Данная мера способствует повышению качества страховых мероприятий, доступность лекарственной и медпомощи при травмах (особый акцент на спортивные), уменьшению числа рецидивов, улучшению результатов лечения в условиях регулярного контроля и так далее.

Заключение

Таким образом, брутто-премия — это окончательная сумма премии, которая уплачивается страховщику по договору страхования и учитывает все составляющие цены страховой услуги. Чаще всего для расчета премии необходимо знать статистические данные за прошлый период, поскольку основными составляющими формулы являются такие показатели как нетто-премия и нагрузка.

Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта

Это быстро и бесплатно! Или звоните нам по телефонам (круглосуточно):

Если вы хотите узнать, как решить именно Вашу проблему — позвоните нам по телефону. Это быстро и бесплатно!

Брутто-премия

Брутто-премия — это совокупная сумма страхового взноса, которую страхователь уплачивает страховщику по страховому соглашению. Другими словами, это сумма всех взносов, связанных со страхованием. Рассчитывается она с учетом расходов на заключение соглашения, сопровождению дела, собственно страхование и его пролонгацию.

Из каких элементов состоит?

Брутто-ставка является основой для расчета. Ее составляющими являются нетто-ставка и нагрузка. Применяется нетто-ставка для установления базового страхового фонда, предназначенного для выплаты возмещений. Ее размер находится в прямой зависимости от вероятности возможного причинения ущерба объекту страхования. Если страховым договором предусмотрено несколько форм ответственности для страховщика, то общая нетто-ставка может складываться из нескольких частей.

Обычно нагрузка к нетто-ставке является наименьшим по величине элементом брутто-ставки. Но часто ее размер становится довольно внушительным для конкретных форм договора страхования. Она включает в себя такие виды расходов, различающихся по своему назначению, как отчисления на сопровождение страхового дела и управление, прибыль организации-страховщика, расходы на профилактические меры. Расходы на ведение страхового дела выражаются в стоимости страховых операций и подразделяются на следующие виды:

Корректное вычисление нетто-ставки гарантирует устойчивое финансовое положение страховой компании. Возможность наступления рискового случая исчисляется исходя из анализа прошлых событий и частоты их возникновения. Так, если из 100 одинаковых по стоимости жилых домов за определенный период будут разрушены 5, то коэффициент вероятного наступления такого случая будет равен 5%. Значит, для корректного формирования страхового фонда по возмещению убытков компании нужно установить тарифную нетто-ставку в размере 5% от совокупной страховой суммы.

Как осуществляется расчет?

Отношение между величиной выплачиваемого возмещения и общей страховой суммой всех объектов является показателем убыточности. Произведя расчет среднего значения убыточности страховой суммы за определенное количество лет с помощью данных наблюдений, компания-страховщик посредством математических и статистических методов осуществляет анализ устойчивости данного коэффициента. После определения размера нетто-ставки, к ней нужно прибавить нагрузку и рассчитать далее стоимость тарифа. Его исчисление осуществляется с помощью специальных (актуарных) математических расчетов, представленных на примере ниже.

Пример расчета брутто-премии

Страховая организация осуществляет страхование для граждан от несчастных случаев. С помощью применения специальных расчетов было выяснено, что средняя страховая сумма — 300 000 рублей, обеспечение — 200 000 рублей, средний диапазон возмещения — 55 000 рублей, коэффициент гарантированной безопасности равен 0,98, число заключенных договоров — 5 000, количество рисковых ситуаций в них — 400, доля нагрузки к нетто-ставке — 25%. Необходимо рассчитать брутто-премию и ее составные элементы. Вероятность возникновения страховой ситуации рассчитывается по формуле:

где — показатель вероятности; — количество случаев; — совокупное число договоров. То есть показатель вероятности равен 400 / 5000 = 0,08. Основная часть нетто-ставки рассчитывается по формуле:

где — базовая часть; — среднее обеспечение; — среднее значение страховой суммы; — коэффициент рисковой вероятности. То есть базовая часть равна 200 000 / 300 000 х 0.08 х 100% = 5,36 рублей. Размер гарантированной надбавки к нетто-ставке рассчитывается по формуле:

где — гарантированная рисковая надбавка; — базовая часть нетто-ставки; — показатель вероятности наступления риска; — коэффициент гарантии безопасности; — общее количество договоров. После подставления имеющихся данных в формулу получается, что гарантированная рисковая надбавка равна 0,1. Совокупная нетто-ставка определяется по формуле:

где — нетто-ставка совокупная, а остальные аргументы известны. Таким образом, нетто-ставка равна 5,36 + 0,1 = 5,46 рублей. Брутто-ставка считается следующим образом:

где — брутто-премия; — максимальная сумма страхового покрытия; — брутто-ставка. Тогда брутто-премия будет равна 300 000 х 7,28% = 21 840 рублей.

Проведенные расчеты показали, что стоимость страховки от несчастных случаев для граждан не должна превышать 21 840 рублей. В состав клиентского пакета могут входить такие виды услуг, как страховая защита от инвалидности, травмы, смерти. Допускается фиксация цены указанного пакета на срок до 1 года. Данная мера способствует повышению качества страховых мероприятий, доступность лекарственной и медпомощи при травмах (особый акцент на спортивные), уменьшению числа рецидивов, улучшению результатов лечения в условиях регулярного контроля и так далее.

Заключение

Таким образом, брутто-премия — это окончательная сумма премии, которая уплачивается страховщику по договору страхования и учитывает все составляющие цены страховой услуги. Чаще всего для расчета премии необходимо знать статистические данные за прошлый период, поскольку основными составляющими формулы являются такие показатели как нетто-премия и нагрузка.

Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта

Это быстро и бесплатно! Или звоните нам по телефонам (круглосуточно):

Если вы хотите узнать, как решить именно Вашу проблему — позвоните нам по телефону. Это быстро и бесплатно!

Что такое брутто премия

Брутто-премия, или страховой взнос, представляет собой размер страховых платежей по договору страхования, уплачиваемый страхователем страховщику (страховой организации) за определенный период со всей страховой суммы.

Брутто-премия зависит от величины страховой суммы, степени риска и периода, за который делается этот страховой взнос. Этот период по продолжительности может не совпадать с общим сроком страхования. Структура брутто-премии отражает экономический механизм страхования.

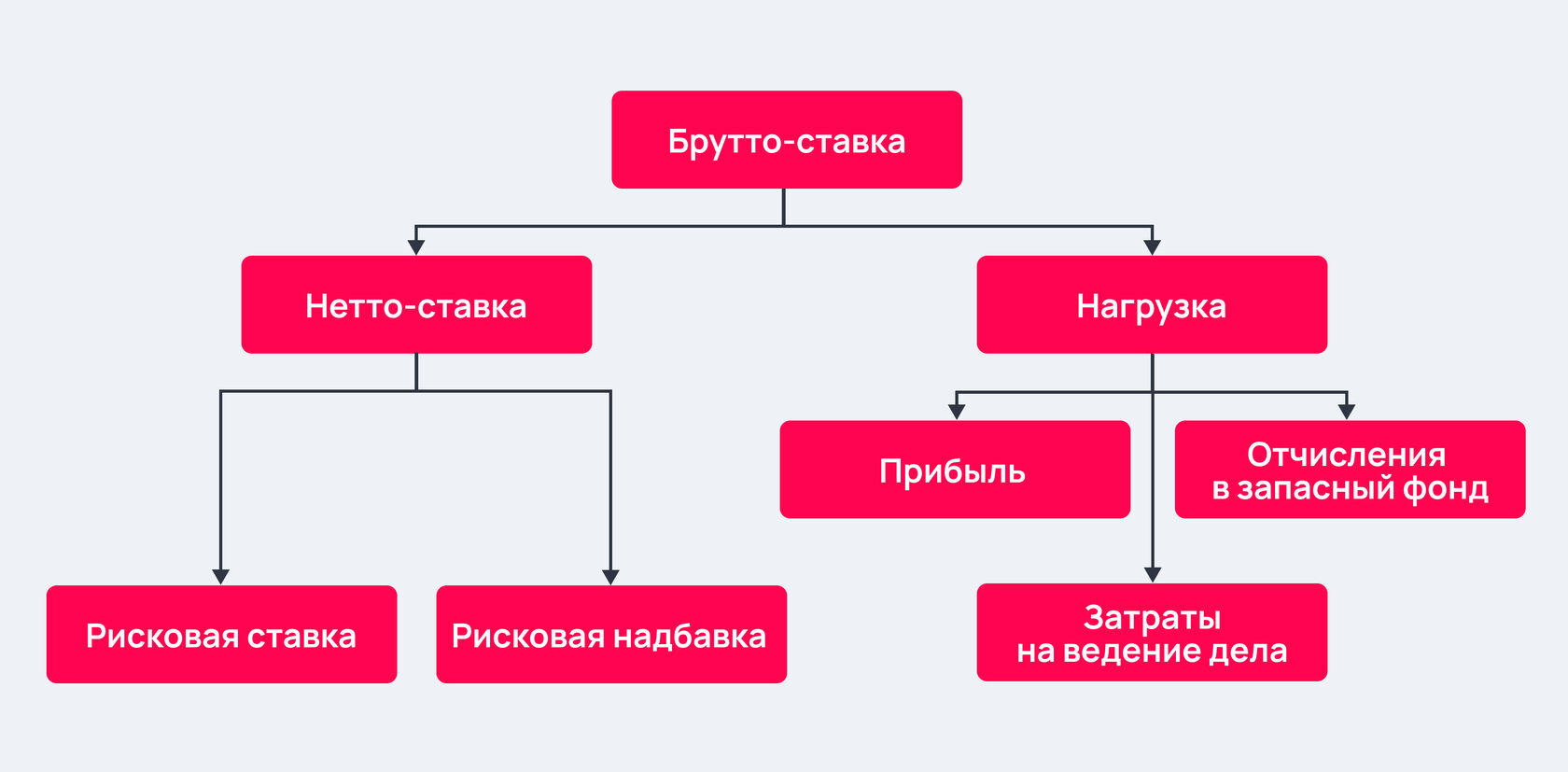

В ней можно выделить два элемента — нетто-премию, предназначенную для страховых выплат по условиям договора страхования, и нагрузку, предназначенную для покрытия расходов по ведению дела и получения прибыли от страховых операций (рис. 1). Заметим, что нетто-премия, рассчитанная на единицу страховой суммы, равную, как правило, 100 руб., носит название нетто-ставки.

Рис. 1. Структура брутто-премии

Соотношение нетто-премии и нагрузки в зависимости от вида и объема страхования, а также от уровня затрат на ведение дела может быть различным.

В настоящее время это соотношение меняется в сторону увеличения доли нагрузки до 15—20%, как это и принято в мировой практике. Данная тенденция обусловливается в основном увеличением структурного элемента нагрузки — комиссионного вознаграждения, что говорит об усилении значимости работы посредника в страховании (агента, брокера), и в большой степени соответствует мировой практике.

В общем случае нетто-премия может включать следующие структурные элементы — рисковый взнос, рисковую (гарантийную) надбавку и накопительный (сберегательный) взнос (рис. 2).

Рис. 2. Возможная структура нетто-премии

Рисковый взнос предназначен для покрытия риска по всем видам страхования, т. е. он используется для страховых выплат при наступлении страхового случая. В структуре нетто-премии он присутствует всегда.

Рисковая (гарантийная или стабилизационная) надбавка предназначена для компенсации возможного превышения фактических выплат над расчетными, учтенными в виде рискового взноса. В структуру нетто-премии эта надбавка может не включаться — все зависит от выбранной страховщиком стратегии управления. Если его цель – завоевать страховой рынок за счет цен более низких по сравнению с другими страховщиками, этот элемент (рисковая надбавка) не включается в структуру нетто-премии. Если же страховщик желает укрепить свою финансовую устойчивость, этот элемент включается в нетто-премию.

Накопительный (сберегательный) взнос предназначен для накопления суммы, выплачиваемой по условиям долгосрочного договора страхования жизни — в случае дожития застрахованного до определенной даты (по риску дожития). Накопительный взнос должен инвестироваться с целью получения дохода. Он является структурным элементом нетто-премии долгосрочных договоров страхования жизни, например при страховании на дожитие, смешанном страховании жизни, страховании пенсий (в данном случае используется российская классификация видов страхования).

Размер рискового взноса в нетто-премии зависит от страховой суммы и вероятности наступления страхового случая.

Размер рисковой надбавки зависит от принятой вероятности превышения фактических выплат над расчетными. Чем меньше заданная вероятность превышения фактических выплат над расчетными, тем выше размер рисковой надбавки. Соотношение же между рисковым взносом и рисковой надбавкой для разных видов страхования может быть различным.

Размер накопительного взноса зависит от принятого правила денежного оборота (простого или сложного процента), размера страховой (накапливаемой) суммы, выплачиваемой по риску дожития, обещанной страхователю нормы дохода и срока действия договора (периода накопления). Для накопительного вида страхования соотношение рискового и накопительного взносов определяется условиями договора.

Включение рискового и накопительного взносов в структуру нетто-премии определяется видом страхования — рисковый износ практически включается во все виды страхования, так как предусматривает покрытие риска, а накопительный — только в долгосрочные договоры страхования жизни.

Так, при краткосрочном страховании от несчастного случая и болезни, медицинском страховании или страховании на случай смерти, при страховании имущества и ответственности (рисковые виды страхования) в структуру нетто-премии обязательно входит рисковый взнос и, в зависимости от выбранной стратегии управления компанией, может входить или не входить рисковая надбавка.

При страховании пенсии (долгосрочный вид страхования жизни) в структуру нетто-премии входит накопительный взнос, который предназначен для платежей застрахованному по риску дожития до определенной даты, например, до даты очередной выплаты. Заметим, что для долгосрочных договоров страхования жизни, где предусматривается одновременно как покрытие риска (риска смерти и, может быть, риска несчастного случая), так и накопление средств на случай дожития, например, для договоров смешанного страхования жизни, необходимость во включении в нетто-премию рисковой надбавки отпадает — роль рисковой (гарантийной) надбавки выполняет накопительный взнос.

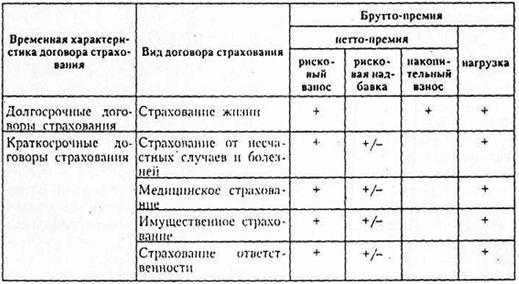

В табл. 1 представлены варианты возможных структур брутто-премии для различных видов страхования.

Варианты структуры брутто-премии для различных видов страхования

Элементы нетто-премии — рисковый взнос, рисковая надбавка и накопительный взнос — являются источниками формирования специальных страховых фондов — страховых резервов, предназначенных для выплат по условиям договора страхования.

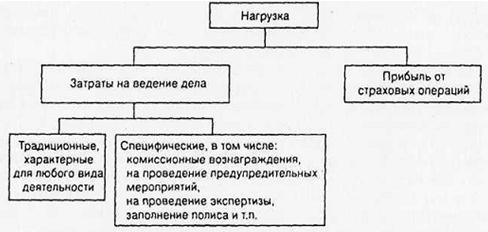

Как уже отмечалось, нагрузка представляет собой часть брутто-премии, предназначенную для покрытия расходов по ведению дела и для получения прибыли от страховых операций (рис. 3).

Рис. 3. Структура нагрузки

Первый структурный элемент нагрузки — затраты на ведение дела — относится на себестоимость страховых услуг, второй элемент является плановой прибылью страховой организации от страховых операций.

Затраты на ведение дела делятся на традиционные, которые имеют место для любого вида бизнеса, и специфические, характерные именно для страхового дела.

К специфическим видам издержек относятся комиссионные вознаграждения агентам и брокерам за посредническую деятельность в распространении страховых продуктов, расходы на проведение предупредительных (превентивных) мероприятий, издержки, связанные, например, с проведением начальной экспертизы (при заключении договора), а также экспертизы, связанной с наступлением страхового случая, и т. п.

Опыт экономически развитых стран показывает, что доля расходов на проведение предупредительных мероприятий может составлять 4—6% брутто-премии, а доля комиссионных вознаграждений может может доходить до 20% брутто-премии.