Бюджет проекта

Бюджет проекта – представляет собой план затрат, необходимых для его исполнения, в стоимостном выражении. Бюджет проекта включает затраты на закупку материалов, выплату заработной платы (включая отчисления в социальные фонды), услуги сторонних организаций, амортизацию зданий, техники, оборудования и нематериальных активов.

Как правило, бюджет формируется в разрезе этапов проекта – участков работ, выполнение которых контролируется индивидуально. Основными параметрами, влияющими на бюджет, проекта являются: длительность работ, количество участников и используемой техники, а также – специфические требования к результату.

Контроль исполнения бюджета проекта является одной из основных функций руководителя проекта. Исполнение бюджета проекта контролируется по ходу проекта: в сравнении с % выполнения работ и затратами, запланированными на этап (при завершении этапа).

См. также

Смотреть что такое «Бюджет проекта» в других словарях:

бюджет проекта — Бюджет затрат и капитальных вложений, составляемый для определенного проекта на период срока его реализации в разрезе ресурсов и функций; срок реализации проекта может охватывать несколько периодов операционного бюджета.… … Справочник технического переводчика

бюджет проекта — 3.3 бюджет проекта: Документ, содержащий общую сумму финансовых средств, распределенных по статьям и временным периодам. Источник: ГОСТ Р 54869 2011: Проектный менеджмент. Требования к управлению проектом оригинал документа … Словарь-справочник терминов нормативно-технической документации

Бюджет проекта (PROJECT BUDGET) — Бюджет затрат и капитальных вложений, составляемый для определенного проекта на период срока его реализации в разрезе ресурсов и функций; срок реализации проекта может охватывать несколько периодов операционного бюджета … Словарь терминов по управленческому учету

Бюджет — – смета доходов и расходов частного лица, организации или государства в целом, устанавливаемая на определенный временной период как правило, на год. Бюджет представляет собой финансовый план, при помощи которого можно прогнозировать будущие… … Банковская энциклопедия

Бюджет действующих обязательств — объем ассигнований, необходимых для исполнения действующих обязательств в плановом периоде (с распределением по годам);. Источник: Постановление Правительства РФ от 06.03.2005 N 118 (с изм. от 30.12.2006) Об утверждении Положения о разработке… … Официальная терминология

Бюджет принимаемых обязательств — объем ассигнований, необходимых для исполнения принимаемых обязательств в плановом периоде (с распределением по годам);. Источник: Постановление Правительства РФ от 06.03.2005 N 118 (с изм. от 30.12.2006) Об утверждении Положения о разработке… … Официальная терминология

Бюджет субъекта бюджетного планирования — используемый для целей бюджетного планирования общий объем расходов субъекта бюджетного планирования (включая оценки расходов, финансируемых за счет поступлений от предпринимательской и иной приносящей доход деятельности), включая расходы… … Официальная терминология

БЮДЖЕТ ВОЕННЫЙ — централизованный фонд денежных средств (ассигнований), выделяемый в законодательном порядке на национальную оборону и другие военные нужды из государственного (федерального) бюджета в течение финансового года. Б.в. – важнейший стоимостный… … Финансово-кредитный энциклопедический словарь

Бюджет — (Budget) Содержание Содержание Определение Бюджетное право Бюджетирование, ориентированное на результат (БОР) История развития БОР в Нормативная база БОР Задачи БОР Местный бюджет Экономическая сущность Федеральный бюджет Российской Федерации… … Энциклопедия инвестора

Бюджет — У этого термина существуют и другие значения, см. Бюджет (значения). Финансы Публичные финансы: Международные финансы Государственный бюджет Местный бюджет Частные финансы: Корпоративные финансы Финансы домохозяйств Финансовые рынки: Рынок денег… … Википедия

Бюджетирование проекта

Бюджетирование проекта — это определение стоимостных значений выполняемых в рамках проекта работ и проекта в целом, процесс формирования бюджета проекта, содержащего установленное (утвержденное) распределение затрат по видам работ, статьям затрат, по времени выполнения работ, по центрам затрат или по иной структуре. Структура бюджета определяется планом счетов стоимостного учета конкретного проекта.

Бюджетирование проекта — это определение стоимостных значений выполняемых в рамках проекта работ и проекта в целом, процесс формирования бюджета проекта, содержащего установленное (утвержденное) распределение затрат по видам работ, статьям затрат, по времени выполнения работ, по центрам затрат или по иной структуре. Структура бюджета определяется планом счетов стоимостного учета конкретного проекта.

Бюджет может быть сформирован как в рамках традиционного бухгалтерского плана счетов, так и с использованием специально разработанного плана счетов управленческого учета. Практика показывает, что в большинстве случаев бухгалтерского плана счетов бывает недостаточно. Для каждого конкретного проекта требуется учет определенной специфики с точки зрения управления стоимостью, поэтому каждый проект должен иметь свой уникальный план счетов, но который базируется на установившихся показателях управленческого учета.

Как видно из таблицы 1 на различных фазах и стадиях проекта разрабатываются различные виды бюджетов. Точность и назначение этих видов бюджетов также приведены в таблице. Бюджетирование проекта является планированием стоимости, т.е. определением плана затрат проекта: когда, сколько и за что будут выплачиваться денежные средства.

Бюджет может составляться в виде:

Форма представления бюджетов зависит от четырех основных факторов:

Таблица 1. Виды бюджета

| Стадия проекта | Виды бюджета | Назначение бюджета | Погрешность, % |

|---|---|---|---|

| Концепция проекта | Бюджетные ожидания | Предварительное планирование платежей и потребности в финансах | 25% — 40% |

| Обоснование инвестиций/ Технико-экономическое обоснование | Предварительный бюджет | Обоснование статей затрат, обоснование и планирование привлечения и использования финансовых ресурсов | 15% — 20% |

| Тендеры, переговоры и контракты | Уточненный бюджет | Планирование расчетов с подрядчиками и поставщиками | 8% — 10% |

| Разработка рабочей документации | Окончательный бюджет | Директивное ограничение использования ресурсов | 3% — 5% |

| Реализация проекта/ Сдача в эксплуатацию/ Эксплуатация/ Завершение | Фактический бюджет | Управление стоимостью (учет и контроль) | 0% — 5% |

В зависимости от стадии жизненного цикла проекта бюджеты могут быть:

После проведения технико-экономических исследований составляются предварительные бюджеты, которые носят в большей степени оценочный, нежели директивный характер. Такие бюджеты подвергаются согласованию со всеми заинтересованными лицами и в конечном итоге утверждаются руководителем проекта или другим лицом, принимающим решение. После того, как бюджет обрел официальный статус, он становится эталоном, по отношению к которому происходит сравнение фактических результатов. В ходе реализации проекта возникают отклонения от ранее запланированных показателей, что должно своевременно отражаться в текущих бюджетах. И по завершении всех работ в качестве итогового документа создается фактический бюджет, в котором отражаются реальные цифры.

На фазе планирования разрабатывается бюджет проекта, целями которого являются: Привязка доходов и расходов к конкретным календарным срокам. Определение величины финансовых резервов в проекте. Определение источников финансирования.

Бюджет проекта формируется из двух составляющих:

Смета затрат складывается из:

Результатом бюджетирование проекта является базовый план по затратам, представляемый в табличной или графической форме. Базовый план по стоимости утверждается Генеральным директором и включается в общий план проекта.

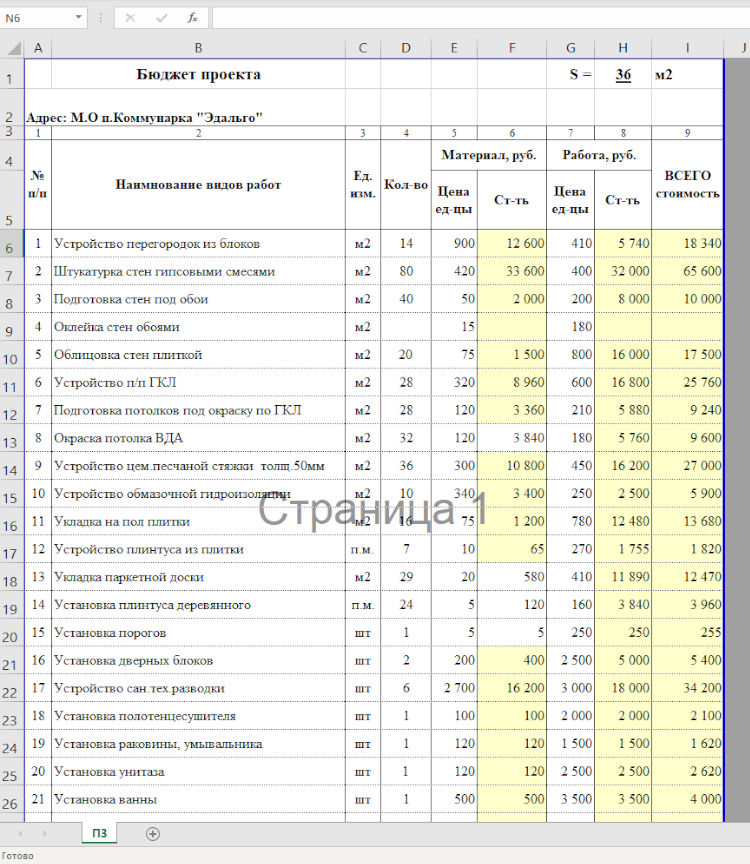

Таблица 2. Пример составления бюджета и затрат

| Вид работ | I кв. 2015 | II кв. 2015 | III кв. 2015 | IV кв. 2015 | I кв. 2016 | II кв. 2016 |

|---|---|---|---|---|---|---|

| Подготовка бизнес-плана | 10,000 | |||||

| Подготовка проектной и технико-разрешительной документации | 40,000 | 10,000 | ||||

| Геологическая и геодезическая подготовка | 10,000 | |||||

| Устройство фундамента | 50,000 | 50,000 | ||||

| Общестроительные работы | 100,000 | 100,000 | 150,000 | |||

| Кровельные работы | 50,000 | |||||

| Отделочные работы | 50,000 | 50,000 | ||||

| Пусконаладочные работы | 25,000 | 25,000 | ||||

| Сдача объекта в эксплуатацию | 20,000 | |||||

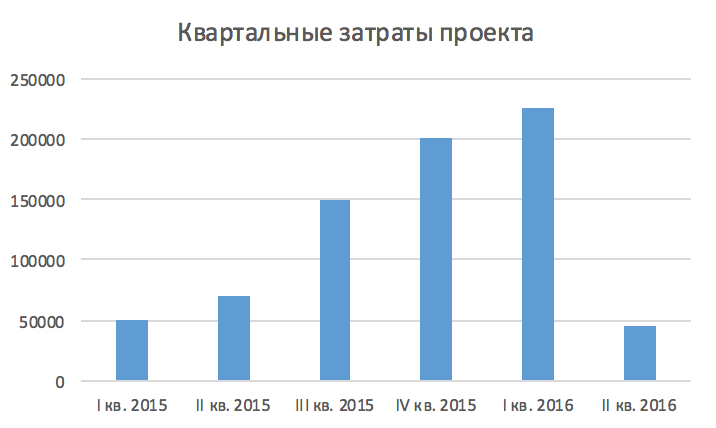

| Квартальные затраты | 50,000 | 70,000 | 150,000 | 200,000 | 225,000 | 45,000 |

| Кумулятивные затраты | 50,000 | 120,000 | 270,000 | 470,000 | 695,000 | 740,000 |

Рисунок 1. Квартальные затраты проекта

Рисунок 2. Кумулятивные затраты проекта

В таблице 2 приведен примерный вариант бюджета проекта, проанализированы отдельные виды затрат и работ, проведен поквартальный расчет затрат по проекту. Накопленные (кумулятивные) затраты по проекту во многом и формируют стоимость проекта. Данные таблицы 2 дополнительно представлены графически для наглядности на рисунках 1 и 2. На рисунке 2 кривая кумулятивных затрат напоминает латинскую букву S, поэтому зачастую в литературе встречается термин S-кривая стоимости (стоимости в значении кумулятивных затрат).

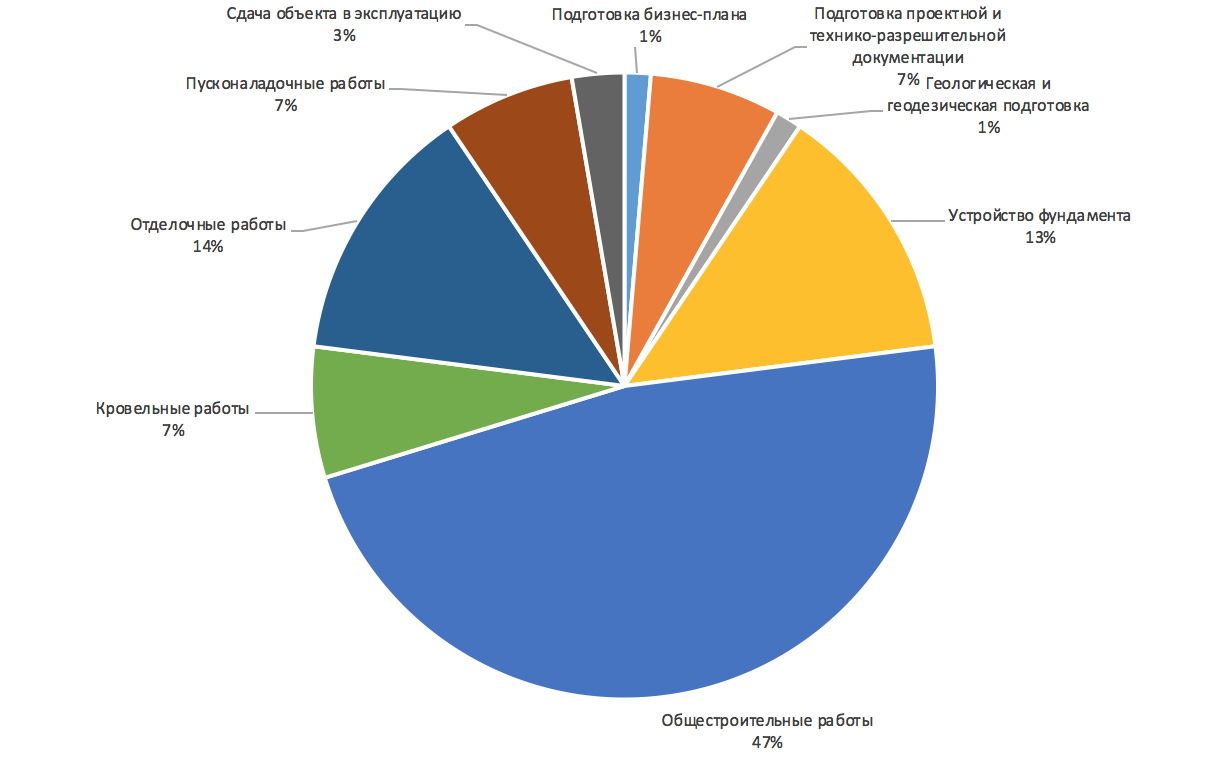

Рисунок 3. Структура отдельных видов затрат по проекту

Особого внимания заслуживают сметы, представляющие собой бюджеты расходов. Сметная документация является важной составляющей бюджетной документации в крупных инвестиционных проектах.

Составление бюджета проекта

Автор: Юрий Мартынов Руководитель проектов 1С-WiseAdvice

Составление бюджета проекта

Автор: Юрий Мартынов

Руководитель проектов 1С-WiseAdvice

Использование бюджетирования в компании позволяет планировать и контролировать эффективность использования ресурсов компании, согласовывать деятельность различных подразделений внутри компании, контролировать их вклад в достижение целей и выполнение задач компании. Если компания использует проектный подход к деятельности, то для получения полной информации необходимо организовать как раздельный сбор фактических показателей, так и осуществлять планирование по каждому проекту отдельно для корректного расчета финансовых показателей каждого проекта и компании в целом.

Бюджетирование проекта: понятие и виды

Под проектом понимается совокупность мероприятий, объединенных целью и имеющих выделенный бюджет. Проекты в компании могут подразделяться на два вида:

Совокупность внутренних проектов – представляет собой Инвестиционный бюджет.

Для проектного типа бизнеса характерно одновременное выполнение нескольких операционных (текущих) проектов, с помощью которых компания генерирует маржинальную прибыль. К проектно-ориентированными компаниями можно отнести:

В учетной политике управленческого учета таких компании необходимо учитывать особенности проектной деятельности. При этом составление корректных бюджетов может быть довольно сложным процессом, включающим в себя несколько этапов подготовки бюджетов отдельных проектов и их консолидацию, согласование бюджетов на различных уровнях организации.

В случае бюджетирования инвестиционных (внутренних) проектов необходимо учитывать то, что они определяют развитие компании, и поэтому требуют особого внимания для эффективного управления затратами компании. Зачастую отследить их влияние достаточно проблематично за счет включения таких затрат в текущие производственные расходы и отсутствия прямой зависимости между платежами по инвестиционной и ростом активом кампании. Для оптимального управления такими проектами необходимо помимо бюджета проекта составлять бизнес – план, который покажет взаимосвязь целей и задач проекта, маркетингового анализа и сумм бюджетов.

В рамках текущей статьи мы будем рассматривать внешние (операционные) проекты, так как формирование Инвестиционного бюджета имеет свои особенности. Но требования, предъявляемые к бюджетам операционных проектов, применимы и к инвестиционным проектам.

Составляющие бюджета проекта

Бюджет доходов и расходов проекта определяет его прибыль и стоимость для компании. Основой для составления бюджета проекта являются договоры с Заказчиком и смета затрат на выполнение проекта. Структура бюджета проекта подразумевает две составляющие – доходы и расходы, которые планируются с учетом сроков их актирования в соответствии с договорами. Доходные и расходные части должны декомпозироваться по статьям доходов и расходов (затрат).

Чтобы точно спрогнозировать прибыль проекта расходная часть проекта обычно имеет большее количество статей и других аналитик, так как она включает как прямые затраты – труд персонала, материалы и услуги, так и различные косвенные расходы.

Под оценкой стоимости проекта подразумевается смета расходов, распределенная по периодам времени, которая включает в себя:

Операционные расходы проекта

В состав операционных расходов входят затраты на ресурсы, обеспечивающие выполнение работ по проекту:

Управленческие расходы

Затраты, связанные с управлением проектом, поддержкой его функционирования, но которые не могут быть отнесены к конкретным работам и задачам. Данные затраты относятся ко всему проекту в целом:

Накладные расходы

Накладные расходы – это расходы, которые невозможно определить напрямую в какой-либо проект, однако они сопровождают производственную деятельность. Такие расходы необходимо распределять между проектами. Существует несколько вариантов решения, одни из самых часто используемых:

Резерв на непредвиденные расходы

Резерв позволяет допускать небольшие отклонения по расходам на проект, при этом размер резерва необходимо рассчитывать для каждого возможного риска. Крайне нежелательно использовать резерв в виде постоянного процента от выручки или себестоимости, так как в таком случае резерв уже не обосновывается ни объективными обстоятельствами, ни реальным положением дел в проекте. Резерв по проекту должен отражать реальные риски, которые могут возникнуть при реализации проекта.

Разработка бюджета проекта

Составление бюджета проекта должно начинаться как можно раньше. Оценка рентабельности проекта должна происходить с момента оценки проекта и подготовки ТКП. Такие бюджеты составляются с большой долей погрешностей, необходимым резервом и достаточно укреплено, чтобы передать только смыл предстоящих работ и задач по проекту. Затем, по мере уточнения требований, бюджеты детализируются по более мелким статьям бюджета, выбираются поставщики и субподрядчики, согласуются условия их договоров.

Окончательный бюджет составляется после заключения договора с заказчиком, определения всех необходимых работ и формирования всех затрат с учетом времени, которое дается на выполнение проекта. После согласования и утверждения такой бюджет дает старт проекту. Все стадии бюджетного процесса при выполнении проекта можно свести в таблицу.

Соотношение бюджетов и стадий выполнения проекта

Проект

Бюджет

Необходимо закрепить в учетной политике управленческого учета обязательное согласование бюджета проекта каждой стадии проекта. Этап согласования должен включать в себя подготовку обосновывающей информации. Обоснование бюджета заключается в анализе, являются ли указанные затраты в бюджете необходимыми и достаточными для выполнения проекта. Финансовый департамент производит оценку каждой статьи на основании текущих рыночных цен на сопоставимые услуги или материалы, проверка корректности расчета накладных расходов и резервов.

После проверки бюджета производится анализ экономической эффективности и фиксация ключевых показателей проекта: выручка, прибыль и рентабельность. Для утверждения бюджета проекта, необходимо убедиться, что данные показатели соответствуют целям компании, а сам проект реализуется с максимальной эффективностью при указанных затратах.

Если проект предполагает сложную структуру себестоимости и взаимодействие нескольких подразделений желательно дополнительно проводить анализ чувствительности. Такой анализ позволяет оценить влияние тех или иных факторов на итоговые показатели проекта.

Расчет бюджета проекта

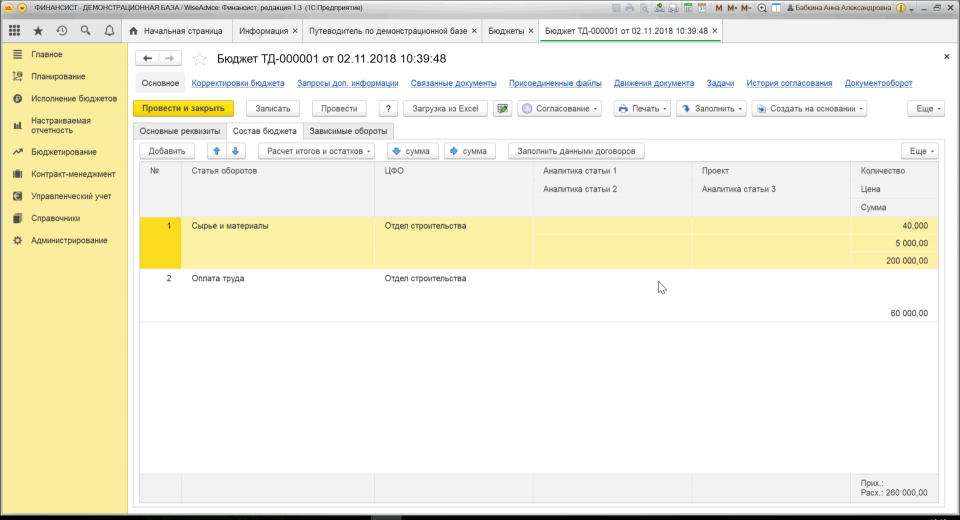

Данное решение позволяет с помощью специального документа «Бюджет» делать как предварительные расчеты, так и формировать итоговый бюджет проекта. В документе фиксируется планируемые прямые и косвенные затраты по статьям оборотов за период, продолжительность которого определяется периодичностью планирования проекта.

Рис.1 Создание документа «Бюджет»

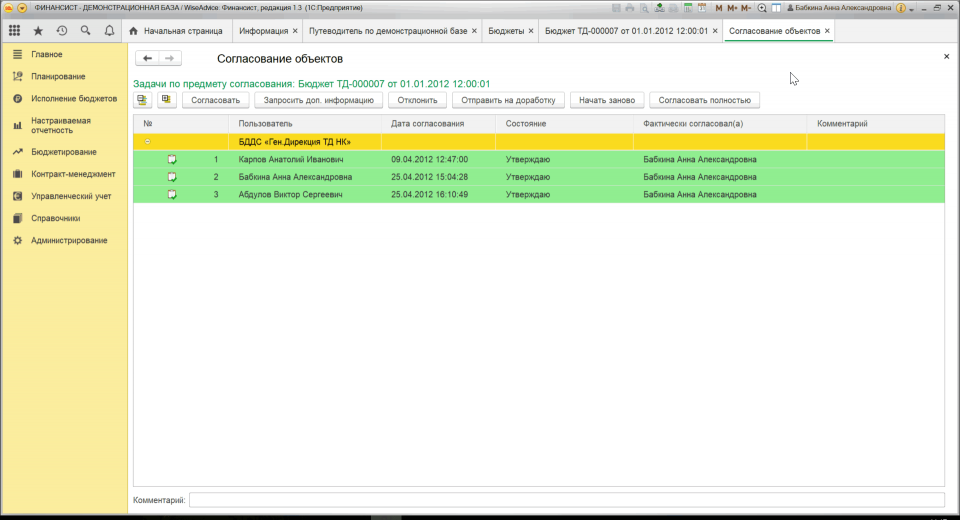

После ввода информации в документ происходит запуск автоматического согласования, которое позволяет провести процесс согласования для каждого вида проекта по различным маршрутам, в зависимости от показателей проекта. Кроме того, система при необходимости автоматически определяет, соответствует ли бюджет проекта бюджету верхнего уровня.

Рис.2 Согласование проекта

Система WA «Финансист» так же позволяет производить расчет экономической эффективности бюджета проекта.

Методы управления бюджетом проекта

После согласования бюджета проекта необходимо следить за тем, чтобы затраты проекта оставались в рамках бюджета, причем не только текущие, но и прогнозные. Для этого существуют несколько методик:

Расчет освоенного объема выполняется в деньгах и позволяет оценить эффективность использования ресурсов проекта в соответствии с бюджетом проекта. Метод освоенного объема позволяет спрогнозировать основные ключевые показатели проекта до конца его срока выполнения.

Что такое бюджет проекта?

Составляя бюджет любого проекта, необходимо учитывать все затраты на его реализацию. Правильное бюджетирование является залогом успешного выполнения намеченных планов и поставленных задач.

Содержание статьи

Бюджетированием проекта называется определение стоимости проекта в целом и работ, выполняемых в ходе его реализации, а также процесс формирования проектного бюджета, который содержит утверждённое распределение затрат по:

Бюджетированием проекта называется определение стоимости проекта в целом и работ, выполняемых в ходе его реализации, а также процесс формирования проектного бюджета, который содержит утверждённое распределение затрат по:

Структуру бюджета определяет план счетов стоимостного учёта проекта: традиционный (бухгалтерский) и/или специально разработанный под конкретный проект план счетов управленческого учёта. Но в любом случае бюджет проекта складывается из сметы поступлений и сметы затрат. В свою очередь смета затрат включает в себя управленческий резерв, смету непредвиденных затрат и основной, операционный бюджет, представляющий собой совокупность трат на ресурсы, которые способны обеспечить выполнение проектных работ.

Виды бюджета по стадиям проекта

На различных стадиях реализации проекта формируются разные бюджеты с разной степенью точности.

В целом эволюция создания бюджета демонстрирует переход от оценочных (предварительных) бюджетных показателей через официальные – к корректируемым текущим и фактическим значениям.

После технико-экономических исследований преждевременно сразу формировать директивные бюджеты. (На этой стадии они носят оценочный характер). И только после согласования с заинтересованными лицами и участниками утверждается официальный эталонный документ, с которым сравнивается фактический процесс. При расхождении ранее запланированных показателей с фактическими отклонения должны своевременно отражаться в бюджетах. А по завершении проекта итоговый документ должен отразить окончательные реальные значения.

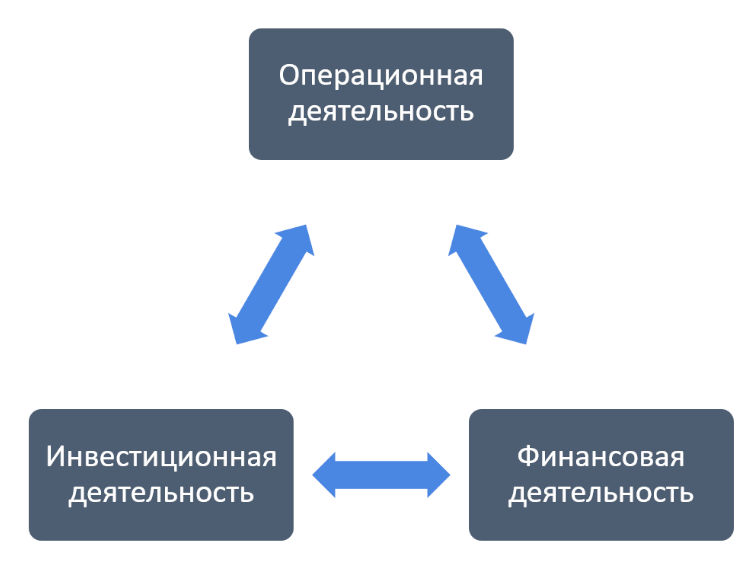

Инвестиционная деятельность компании

В этой части бюджетирование деятельности компании касается её финансовой сферы, основанной на инвестиционной стратегии. Здесь бюджетная система работает как функциональная подсистема, которая решает комплексные финансовые задачи планирования, контроля, мотивации, регулирования. Система позволяет непосредственно управлять денежными потоками в тесной связи с работой системы реализации технико-экономических нормативов. Но основная задача инвестиционного бюджетирования – составление финансового плана, который бы учитывал расходы, связанные с программой развития компании в целом.

В этой части бюджетирование деятельности компании касается её финансовой сферы, основанной на инвестиционной стратегии. Здесь бюджетная система работает как функциональная подсистема, которая решает комплексные финансовые задачи планирования, контроля, мотивации, регулирования. Система позволяет непосредственно управлять денежными потоками в тесной связи с работой системы реализации технико-экономических нормативов. Но основная задача инвестиционного бюджетирования – составление финансового плана, который бы учитывал расходы, связанные с программой развития компании в целом.

Из этого следует, что:

Система сбалансированных бюджетных значений представляется в виде стратегических карт и свода ключевых показателей деятельности, на основе которых демонстрируется связь инвестиционного бюджета и других бюджетов финансовой системы. К ним относятся:

Основанная на методологии Cash Flow структура состоит из трёх типовых направлений:

Результаты, отражённые в плане, влияют на прогнозы, помогая не только реализации динамического моделирования финансовых потоков, но и предвидению по основным значениям эффективности проекта.

Бюджет локального проекта

От предыдущего аспекта бюджет локального проекта отличается тактическим периодом реализации проектного портфеля. В этом аспекте речь ведётся:

Данное планирование осуществляется силами служб управления персоналом, подразделениями капитального строительства, службами закупки и сбыта с привлечением технологов, согласованием с экономистами, специалистами по учёту и налогообложению.  Так структура бюджета проекта может быть описана следующими взаимосвязями:

Так структура бюджета проекта может быть описана следующими взаимосвязями:

Производственная деятельность становится составляющей операционного цикла хозяйственной деятельности. При включении в проектный бюджет она отражает поступление и выбытие денег.

Модель бюджета проекта

Перед составлением бюджета проекта разрабатывается план проекта, который поможет получить данные для консолидации финансовых бюджетов. Такой план должен включать список этапов и зависимых мероприятий с указание точных сроков их реализации.  Кроме того, до составления бюджетов с конкретными суммами, определяются необходимые по каждому мероприятию плана ресурсы:

Кроме того, до составления бюджетов с конкретными суммами, определяются необходимые по каждому мероприятию плана ресурсы:

Бюджет затрат по проекту вычисляется путём умножения используемых ресурсов на стоимость по каждому мероприятию.Далее, в привязке к срокам реализации и мероприятиям, рассчитывается потребность в материальных ресурсах для каждого материала, после чего информация консолидируется с учётом всех проектов и включается в сводный план бюджета в части закупки материалов. Такие расчёты используют и для контроля фактического расходования материалов.

Например, на строительных проектах, специалисты производственно-технических отделов ежемесячно сверяют документы по всем проектам, учитывая и списание материалов. Сделать это можно, только если объёмы работ чётко привязаны к ресурсам.

Без такой привязки (при отдельном контроле только осваиваемых сумм) прорабы могут подогнать поступающие данные так, чтобы формально сумма, рассчитанная по СНИПам и коэффициентам пересчёта цен, совпадала со стоимостью списываемых материалов. При отсутствии в компании интегрированной модели планирования даже в случае исчерпания материалов на одном проекте их можно нелегально взять с другого с подтасовкой информации в документах на списание. В случае регулярного запуска компанией новых проектов такая манипуляционная «схема» может существовать довольно долго, не будучи обнаруженной.

При согласовании бюджетов по всем объектам с финансовыми бюджетами следует учитывать стратегические показатели компании в целом, поскольку возможна ситуация, при которой требования к реализации отдельного проекта будут вступать в противоречие с требованиями в масштабах общей проектной деятельности компании. Например, решение о кредите под какой-то отдельный проект может быть невыгодным, поскольку это снизит прибыль по проекту, но оправданным с точки зрения развития копании в целом.

Как самому составить бюджет

Бюджет проекта должен быть финансово обоснованным, реалистичным и правильно рассчитанным. Необходимо, чтобы планируемые затраты полностью соответствовали ожидаемому результату. Его составляют в соответствии с определенной формой и с учетом требований грантодателя. В большинстве организаций в бюджет проекта входят такие разделы:

В этом документе, например, в таблице Microsoft Exel, должны быть только те статьи расходов, которые требуются для реализации. Основные шаги по самостоятельному созданию сметы проекта следующие:

Статьи расходов в бюджете и требуемые ресурсы могут быть примерно такими:

Прежде чем начинать распределять средства по статьям бюджета, требуется изучить налоговое законодательство. Нужно выяснить особенности составления финансовых отчетов в своем регионе, чтобы после не возникало проблем и непредвиденных расходов на налоги и другие выплаты.

Как отслеживается соблюдение бюджета

Чтобы вести максимальный контроль над затратами, нужно подготовить бюджет, основанный на времени. Так затраты будут отслеживаться на каждом этапе. Необходимо сопоставить фактические расходы с периодическими целями, установленными в документе. Цели могут быть ежедневными, ежемесячными и даже ежегодными. Это значительно облегчит отслеживание затрат. Будет проще работать, чем с одним полным бюджетом на весь период проекта.

Если необходимо выполнить новую задачу, нужно составить для этого смету расходов и посмотреть, согласуется ли она с ранее окончательно установленной суммой. При обнаружении несоответствия, необходимо будет потрудиться над принятием мер для «Запроса на изменение».

Также нужно эффективно управлять временем, отслеживая сроки выполнения работ. Если они затянутся, то придется понести большие затраты, превышающие ранее установленные. Нужно напоминать своим менеджерам, чтобы они обеспечили своевременное выполнение работ.

Обязательно необходимо контролировать изменения в проекте. Нужно стараться, чтобы по ходу его выполнения их было как можно меньше. Ведь они повлияют на сроки выполнения работ и соответственно, усилий придется прикладывать больше, а значит и стоимость работ окажется выше.

Как вносятся корректировки

Практически никто не может с первой попытки разработать точный и реальный бюджет. Его обязательно приходится корректировать. Это происходит после того, как руководитель инициирует его изменение. Чтобы проект входил в рамки финансового плана, могут предприниматься следующие меры:

После того как программа была скорректирована, документ проверяет руководитель проекта, и если все в порядке, утверждает его.