Бюджет — это финансовый план для людей, компаний и государств

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. Понятие «бюджет» известно каждому из нас хотя бы на бытовом уровне.

Сегодня мы поговорим о том, что такое бюджет в обобщенном толковании и немного подробней остановимся на бюджете организации и государства, рассмотрим основные принципы его формирования и виды.

Бюджет — это.

Те из вас, кто вынужден (или просто любит это делать) считать свои деньги, планировать расходы исходя из полученных (или предполагаемых) доходов, занимаются формированием бюджета.

Непростое это дело – выкроить необходимые суммы на удовлетворение тех или иных нужд. Людей, которые умудряются из небольшой зарплаты оплатить коммунальные расходы, купить своим детям самое необходимое и при этом не умереть с голоду, смело можно назвать грамотными финансовыми стратегами.

Это о бытовой стороне понятия «бюджет», но на этой основе можно сформулировать обобщенное толкование термина.

Вывод: бюджет – это расходы и доходы определенного субъекта (частного лица, организации или государства), сведенные в единую схему.

В качестве субъекта, который формирует бюджет, могут выступать:

В буквальном переводе со старо-нормандского языка «bougette» обозначает маленький мешочек с деньгами, носимый на поясе (т.е. кошелек в современной интерпретации). В 17 веке слово приобрело его сегодняшнее значение.

Структура бюджета

Любой бюджет состоит из 2 частей. Проанализируем, из каких средств они формируются.

Бюджет формируется на определенный период времени: месяц, квартал, год, несколько лет.

Что такое профицит и дефицит бюджета

Оптимальный вариант состояния – это ситуация, при которой его доходная и расходная часть равны, это сбалансированный бюджет.

Виды бюджетов

Без формирования бюджета невозможна финансовая стабильность.

Именно поэтому нужно уметь, как говорят в народе: «Сводить концы с концами», т.е. грамотно бюджетировать проект (семью, организацию, государство). Далее немного подробней остановимся на каждом из перечисленных видов бюджета.

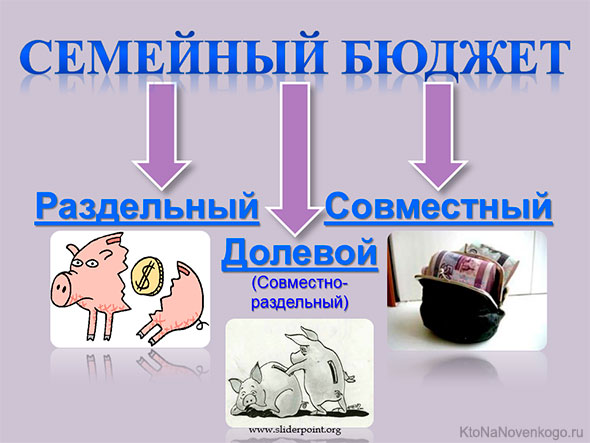

Личный (семейный)

Ведение семейного бюджета – это основа материального благополучия семьи.

Безусловно, совокупный объем доходной части бюджета ячейки общества – наиболее важный пункт определения благосостояния. Но не менее важно и то, как оптимально распорядиться этими доходами.

Все мы знаем примеры из своего ближайшего окружения, когда человек, зарабатывающий приличные деньги, частенько занимает у своих знакомых «до зарплаты», а семья со скромным достатком может позволить себе съездить в отпуск за границу.

А все дело в том, что кто-то умеет рационально сформировать свой бюджет, а кто-то – нет.

Какие цели преследуются при составлении семейного бюджета:

Семейный бюджет может вестись различными способами, в зависимости от уклада конкретной семьи:

Бюджет организации

Как известно, основная цель любого коммерческого проекта (в том числе – деятельности компании, предприятия, организации и т.д.) – получение прибыли. Но стабильность ее получения зависит от грамотного планирования хозяйственной деятельности и правильного формирования бюджета.

Бюджет предприятия – это план (смета), характеризующий структуру и объем доходов и расходов за определенный период. Бюджетное балансирование – это одна из важнейших функций управления компании.

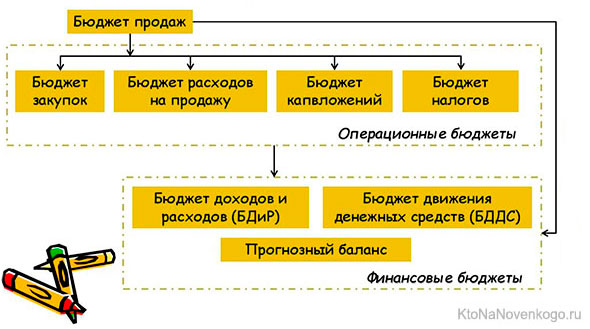

Бюджет компании подразделяется на несколько разновидностей, основным из которых является генеральный (основной). Это план работы предприятия в целом, на основании которого создается план доходов и убытков, план движения денежных средств.

Генеральный бюджет, в свою очередь, подразделяется на следующие виды:

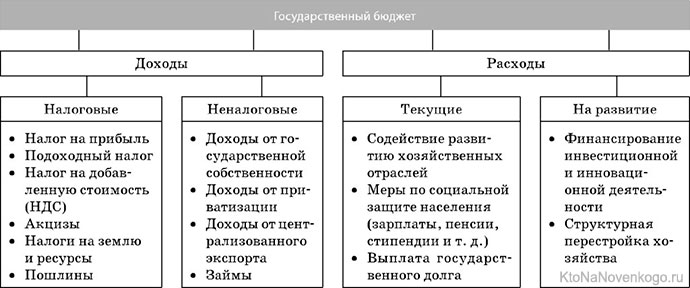

Бюджет государства

Рассмотрим, что формирует доходную и расходную часть бюджета нашего государства в таблице ниже. Примечание: во всех странах наполнение бюджета и его расходование происходит по одинаковому принципу, различия могут быть только в конкретизации статей дохода и расхода.

По усредненным данным, за последние несколько лет доходная часть бюджета РФ имеет следующую структуру:

Исходя из экономической ситуации в стране и воздействия внешних факторов (войны, природные катаклизмы и прочий форс-мажор), сальдо государственного бюджета может быть в дефиците либо в профиците.

Что может стать причиной дефицита государственного бюджета:

Чтобы государство могло выполнять свои функции и обязательства по отношению к своим гражданам, кредиторам и партнерам, дефицит бюджета должен быть профинансирован, т.е. «погашен».

Как это происходит? Чтобы ликвидировать дефицит денежных средств, государство занимает их у своих граждан (выпускает облигации государственного займа), берет кредит у других стран или проводит эмиссию (дополнительный выпуск денег).

Очевидно, что любой из этих способов хоть и снимает остроту вопроса, но только на некоторое время.

Поэтому кардинальное решение проблемы дефицита – это сбалансированное формирование государственного бюджета.

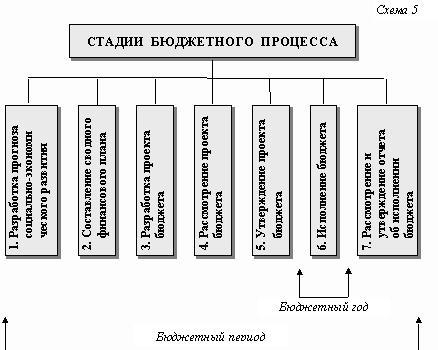

Сначала правительство страны составляет проект бюджета, затем он утверждается Государственной думой и Федеральным Собранием (высшей законодательной властью страны). Именно эти органы ответственны за формирование сбалансированного государственного проекта.

Случается, что уже после принятия что-то пошло не так, и утвержденный проект начинает «перекашивать» в сторону увеличения дефицита. В этом случае для корректировки сложившейся ситуации государство запускает механизм урезания расходной части бюджета – проводит секвестирование.

Государственный бюджет – это структура, состоящая из трех уровней:

Каждый из уровней бюджетной системы выполняет свое предназначение:

Краткое резюме

Социальная и экономическая стабильность отдельно взятой семьи, предприятия и государства недостижима без грамотно сформированного бюджета. Поэтому бюджетирование – одно из наиболее значимых направлений в управлении любым проектом.

Читайте наш блог, и все сложное станет намного проще.

Удачи вам! До скорых встреч на страницах блога KtoNaNovenkogo.ru

Эта статья относится к рубрикам:

Комментарии и отзывы (8)

В семье траты бюджета куда более эффективны, чем у государства, ведь семья знает цену каждому заработанному рублю.

Государство же действует порой крайне расточительно, выделяет большие средства не на образование, науку, культуру, медицину, а на армию.

Потом родители больных детей вынуждены просить милостыню на федеральных каналах, граждане должны скинуться, чтоб ребёнка вылечили, а всё потому что деньги из бюджета на перевооружение пошли и государству на больных детей плевать.

Поэтому, чтобы тебя не ограбили нужно иметь армию, флот, современное вооружение. Кто этого не имел в устрашающем для агрессора количестве жестоко поплатились (Ливия, Сирия, Ирак, Вьетнам, Корея).

По поводу сбора денег на лечение детей согласен. Государство должно решать такие вопросы само. У нас должно быть министерство справедливости (например, базируясь на кадрах ОНФ), которое бы разруливало все казусные моменты имея на это полномочия и бюджет.

Тратить надо всегда меньше, чем зарабатываешь. Казалось бы, все просто, но не все так могут жить!

А какие у государства могут быть проблемы в плане настричь бабла? Не, ну реально, какие проблемы? Придумать новые налоги или повысить старые, придумать новые виды правонарушений и взимать штрафы.

Мне больше знакомо понятие-семейный бюджет. Жить по средствам далеко не каждому дано. Я этим делом управляю и вроде все получается.

Хорошо, когда у семьи есть возможность копить деньги, но ведь многие семьи находятся в крайне неустойчивом финансовом состоянии и им пришлось очень тяжело во время введённого локдауна.

Кстати, в семейном бюджете, если покопаться, то можно много лишних трат найти, так что, если оптимизировать расходы, то на всё хватит.

Думаю, что для более эффективных расходов государства, большая часть собранных налогов должна оставаться в регионах, ведь чем меньше хозяйство, тем проще разобраться, на что тратить деньги.

Бюджет что это такое

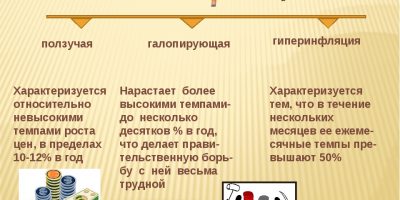

Гиперинфляция

Что такое выручка?

Военно-промышленный комплекс

Бюджет — это оценка будущих доходов и расходов на определенный период. В процессе составления бюджета создаются планы по расходам или распределению ресурсов. Это может быть сделано для частного лица, проекта, бизнеса, правительства или других организаций.

Резюме

Понимание бюджетов

Основываясь на концепции ограниченных ресурсов, частные лица и организации обычно создают бюджеты для эффективного распределения своих доходов или капитала. Это процесс создания финансовых планов на определенный период, который может быть месяц, год или срок проекта.

Составление бюджета важно для отдельных лиц для достижения финансового успеха, а также для организаций для завершения проектов и успешной работы.

Бюджеты могут быть гибкими или статическими. Статический бюджет остается неизменным без корректировок в течение всего срока бюджетирования. Личные бюджеты обычно статичны. Бюджеты зависят от предположений и оценки будущих доходов.

Гибкий бюджет может адаптироваться к меняющимся переменным. Обычно он создается корпорациями и предназначен для движения в соответствии с изменяющимися отраслевыми показателями, уровнями продаж, уровнем производства, а также другими внутренними и внешними факторами.

Профицит, сбалансированный и дефицитный бюджеты

По соотношению предполагаемых доходов и расходов бюджеты можно разделить на профицитные, сбалансированные и дефицитные.

Профицит бюджета

Профицитный бюджет — это план, в котором доходы превышают расходы в течение определенного периода. В профицитных бюджетах расходы могут быть полностью покрыты доходами, а остатки могут быть сохранены для будущего использования.

Термин «излишек» часто используется правительствами. Это указывает на то, что в этом году у правительства не закончатся налоговые поступления и другие доходы. Для физических лиц профицит бюджета позволяет им экономить.

Сбалансированный бюджет

Планируется, что расходы будут равны доходам сбалансированного бюджета. Не будет ни остатков, ни необходимости брать в долг.

Дефицит бюджета

В дефицитном бюджете расходы не могут быть полностью покрыты доходами за этот период. Если компания работает в условиях дефицита бюджета, она должна финансировать дефицит путем выпуска облигаций или акций. Если у человека есть бюджетный дефицит, он может забрать свои сбережения или занять у других.

Правительство обычно испытывает дефицит во время экономических спадов, поскольку оно намеревается поднять экономику, закачивая деньги на рынок.

Личные бюджеты

Личные бюджеты помогают отдельным людям и семьям определять, как потратить свои доходы на удовлетворение своих повседневных потребностей и желаний, сохраняя при этом финансовое здоровье. Бюджеты индивидуальны, и единого стандарта не существует.

Факторы, влияющие на личный бюджет, включают среднюю стоимость жизни в городе, уровень дохода человека, образ жизни и личные предпочтения.

Процесс составления личного бюджета обычно начинается с определения расходов на предметы первой необходимости, такие как жилье (аренда или ипотечные платежи), питание, транспорт и коммунальные услуги. Большинство людей также оставляют определенную часть для сбережений или инвестиций. Остальную часть дохода можно потратить на обеды, кино, покупки и другие развлечения.

Обычно используется принцип составления личного бюджета «50-20-30». Он предлагает потратить 50% дохода после уплаты налогов на предметы первой необходимости, 30% на развлечения или другие ненужные мероприятия, а оставшиеся 20% откладывать на будущие нужды или инвестиции.

Корпоративные бюджеты

Корпоративный бюджет компании обычно согласуется с ее бизнес-стратегией и целями. Процесс разработки бюджета начинается с ряда предположений, включая экономические перспективы, отраслевые тенденции, тенденции продаж, отношения с поставщиками и дистрибьюторами и так далее.

На основе предположений могут быть разработаны бюджеты продаж. Компании, имеющие несколько дочерних компаний или продуктовых линейок, могут соответственно планировать продажи для них.

Составление бюджета продаж позволяет фирмам прогнозировать свои будущие денежные потоки. Комбинируя информацию о будущих денежных потоках, исторических расходах, предположениях о будущих тенденциях и бизнес-стратегиях, компании могут составлять бюджет своих расходов.

Если компания понимает, что она не сможет покрыть свои расходы за счет будущих денежных потоков, ей, возможно, придется рассмотреть вопрос о заимствовании и составить бюджет процентных расходов.

Государственные бюджеты

Государственный бюджет включает в себя государственные доходы, такие как налоговые поступления, а также государственные расходы, включая объекты инфраструктуры, планы государственного медицинского страхования и расходы на содержание различных департаментов.

Правительство обычно работает с профицитом бюджета во время экономического роста с увеличением налоговых поступлений. Дефицит бюджета часто возникает во время рецессий, поскольку правительство намеревается снизить налоги и вливать деньги на рынок.

Бюджет

Содержание

Содержание

Бюджетирование, ориентированное на результат (БОР)

— История развития БОР в Российской Федерации

— Нормативная база БОР

Федеральный бюджет Российской Федерации

— Параметры федерального бюджета

Коды бюджетной классификации

— Требования к бюджету

— Источники финансирования дефицита бюджета

— Бюджетный дефицит: плюсы и минусы

— Составные части бюджета

— Состав системы бюджетирования

Бюджеты крестьянских хозяйств

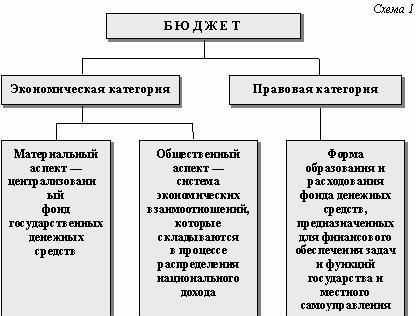

Бюдже́т (от старонормандского bougette — кошель, сумка, кожаный мешок) — это схема доходов и затрат определённого лица (семьи, бизнеса, компании, государства и т. д.), устанавливаемая на определённый период времени, обычно на один год. Бюджет — это важнейшая концепция как в микроэкономике, так и в макроэкономике (госбюджет). Изучением бюджета занимается наука финансы.

Госбюджет

Госбюджет — важнейший финансовый документ страны. Он представляет собой совокупность финансовых смет всех ведомств, государственных служб, правительственных программ и т. д. В нём определяются потребности, подлежащие удовлетворению за счёт государственной казны, равно как указываются источники и размеры ожидаемых поступлений в государственную казну.

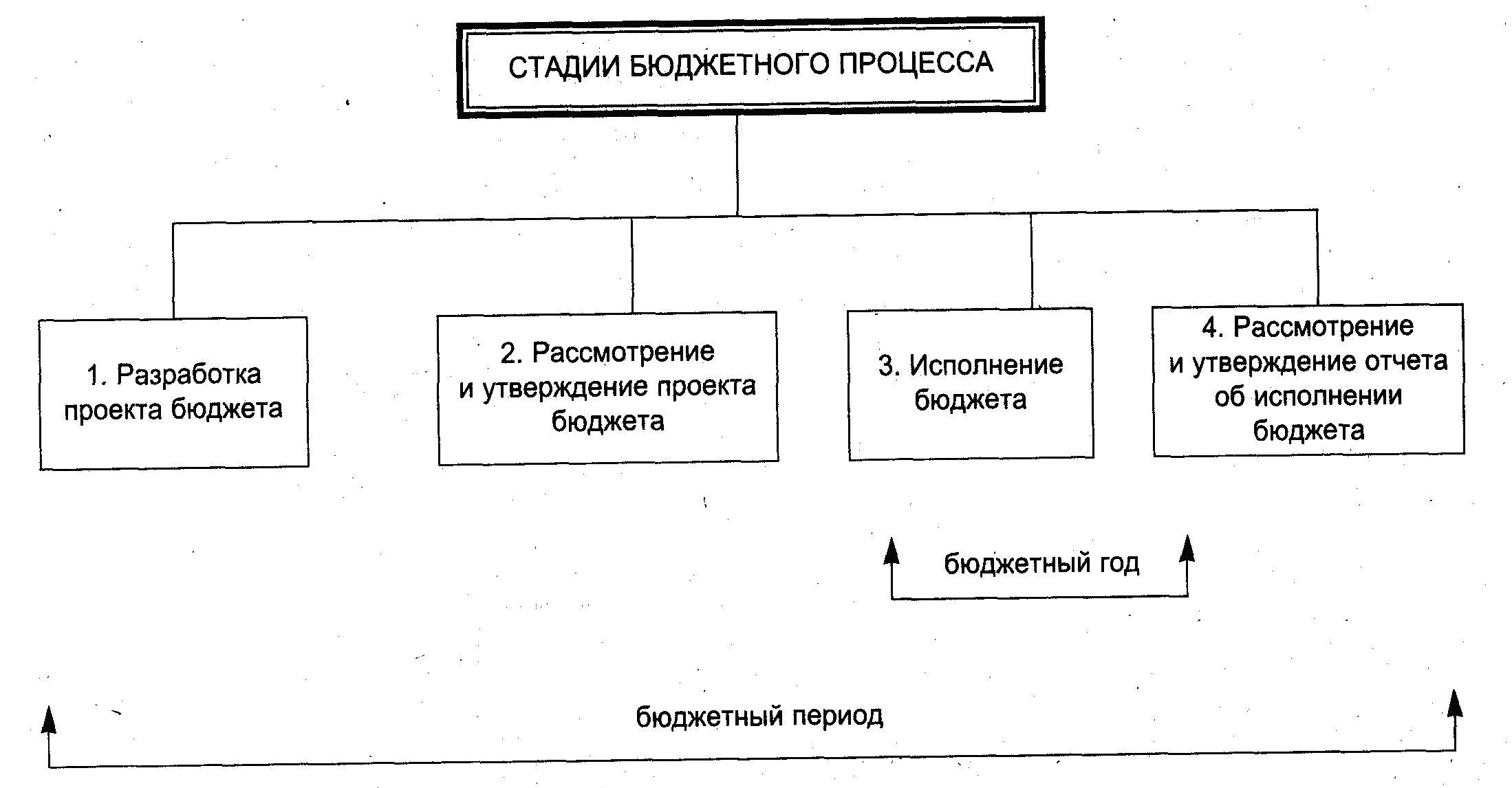

Деятельность государства по формированию, рассмотрению, утверждению, исполнению бюджета, а также составлению и утверждению отчёта об его исполнении (формулировка касается бюджетов всех уровней, входящих в бюджетную систему РФ) называется бюджетный проце́сс.

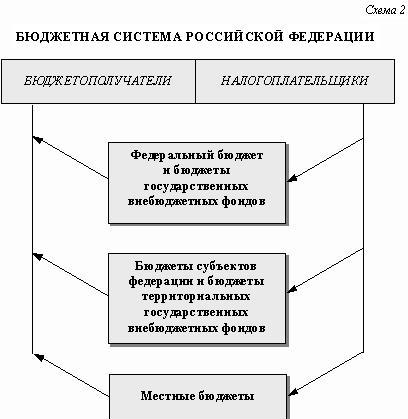

В бюджетную систему России входят бюджеты следующих уровней:

бюджеты субъектов России (региональные бюджеты)

бюджеты муниципальных образований (местные бюджеты)

бюджеты государственных внебюджетных фондов.

Согласно статье 215.1 Бюджетного кодекса России кассовое обслуживание исполнения бюджетов бюджетной системы России осуществляется Федеральным казначейством.

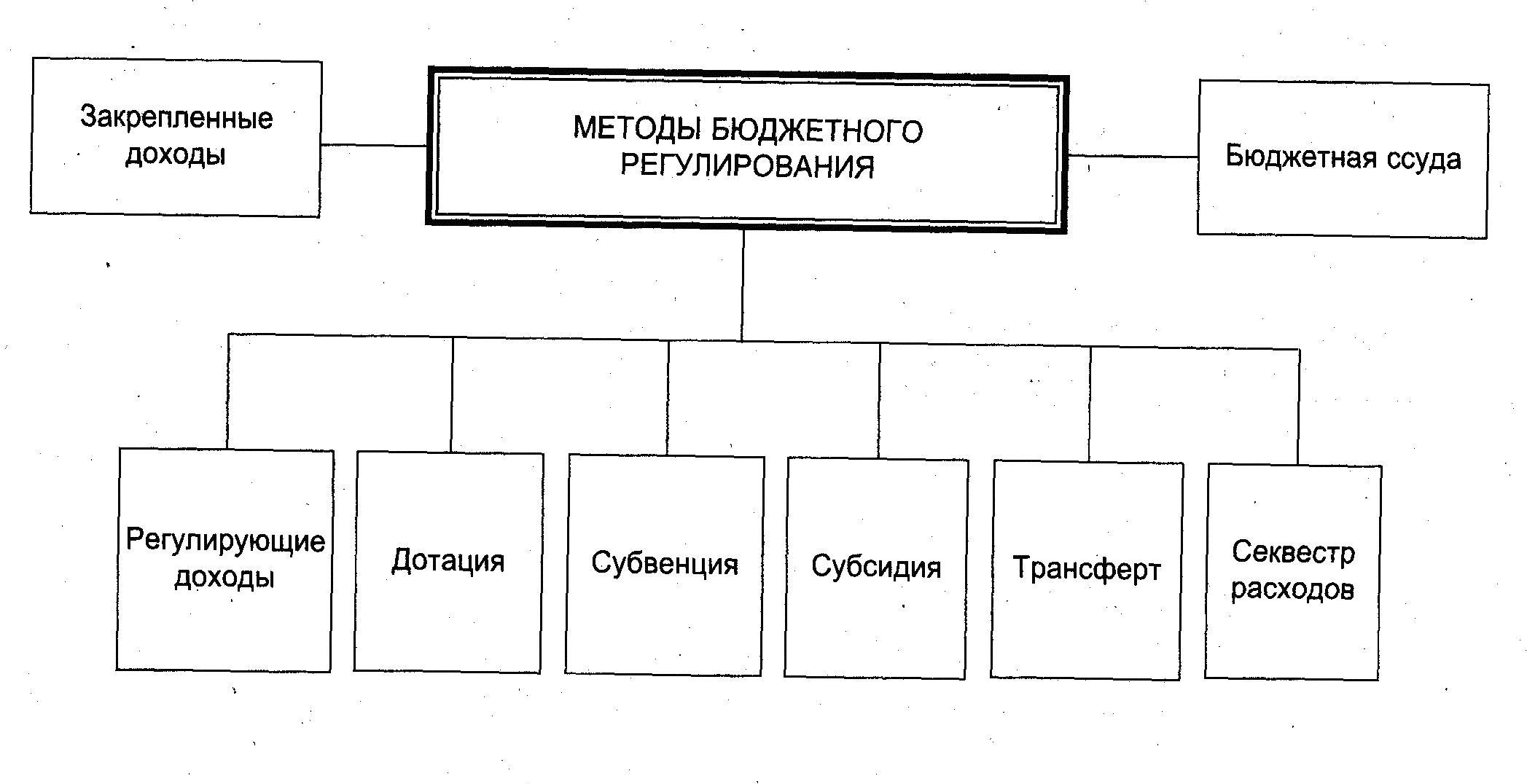

Если запланированные доходы бюджета превышают расходы бюджета, то это называется бюджетный профици́т (или профицит бюджета). Если запланированные расходы бюджета превышают доходы бюджета, то это называется бюджетный дефици́т (или дефицит бюджета). Когда при исполнении бюджета уровень дефицита бюджета превышает установленный при утверждении бюджета показатель, или происходит значительное снижение ожидавшихся доходов бюджета, то представительный орган власти (на основе предложений органа исполнительной власти) принимает решение о введении установленного законом механизма уменьшения издержек. Такое «урезание» запланированных бюджетом затрат называется секве́стр.

Бюджетное право

Совокупность правовых норм, регулирующих отношения, связанные с формированием, распределением и использованием государственных и муниципальных бюджетов составляет бюджетное пра́во. Основное положение парламентского бюджетного права выражается в том, что ни один новый налог, никакая перемена в старых налогах ни взятие государственного займа, ни финансирование государственной программы не могут быть произведены без согласия парламента. Осуществление бюджетного права даёт народному представительству могущественное средство участия в государственном управлении и надзоре за целесообразностью деятельности правительства.

В России законопроект, содержащий предварительную смету доходов и издержек государства, составляется мин фином РФ. Процесс разработки бюджета называется бюджетное плани́рование. Затем законопроект поступает в Правительство России, где он уточняется и дорабатывается. Правительство представляет проект госбюджета в Государственную Думу, где он рассматривается в трех чтениях, от чтения к чтению всё более детально. На стадии первого чтения в случаях отклонения Государственной Думой проекта федерального бюджета, может быть создана согласительная комиссия, состоящая из представителей Государственной Думы, Совета федерации и Правительства РФ. После рассмотрения в Думе, госбюджет поступает на рассмотрение в Совет федерации. В заключение процедуры закон о госбюджете должен быть подписан президентом РФ.

Если бюджет не утверждается парламентом страны вовремя, или если президент наложил на бюджет вето, и в результате бюджет не вступил вовремя в законную силу — то такая ситуация называется бюджетный кри́зис.

Госбюджет составляется на очередной бюджетный год и двухлетний плановый период. Фискальный год в некоторых странах может начинаться и не с 1 января. В Российской Федерации фискальный год начинается 1 января.

Бюджетирование, ориентированное на результат (БОР)

История развития БОР в Российской Федерации

Бюджетная реформа, ориентированная на внедрение БОР в системе органов исполнительной власти в России, осуществляется с 2004 года. Координатором реформы является министерство финансов России (Департамент бюджетной политики, Департамент межбюджетных отношений). В широком смысле переход к принципам БОР включает:

• Переход в федеральных органах исполнительной власти к управлению по результатам и среднесрочному бюджетированию, ориентированному на результат (СБОР);

• Проведение реформы межбюджетных отношений;

• Проведение оптимизации сети бюджетных организаций;

• Повышение эффективности и результативности бюджетных издержек.

Внедрение управления по результатам в федеральных органах исполнительной власти осуществлялось в 2004—2006 годах в форме эксперимента.

Нормативная база БОР

Нормативная база, регулирующая введение БОР, включает:

1. Постановление Правительства России от 22 мая 2004 г. № 249 (ред. от 23.10.2004 г.) «О мерах по повышению результативности бюджетных затрат», в том числе: Концепция реформирования бюджетного процесса в России в 2004—2006 годах, Положение о докладах о результатах и основных направлениях деятельности субъектов бюджетного планирования;

2. Постановление Правительства России от 19 апреля 2005 г. N 239 «Об утверждении положения о разработке, утверждении и реализации ведомственных целевых программ»;

3. Постановление Правительства России от 27 апреля 2005 г. N 259 «Об утверждении положения о разработке Сводного доклада о результатах и основных направлениях деятельности Правительства России на 2006—2008 годы». 4. Постановление Правительства РФ от 28.12.2008 года № 1065 «О порядке формирования и финансового обеспечения государственного задания федеральными органами исполнительной власти и федеральными государственными учреждениями»; 5. Указ президента России от 28.06.2007 года N 825 «Об оценке эффективности деятельности органов исполнительной власти субъектов России»; 6. ПОСТАНОВЛЕНИЕ от 22 июля 2009 г. N 596 О ПОРЯДКЕ РАЗРАБОТКИ прогноза СОЦИАЛЬНО-ЭКОНОМИЧЕСКОГО РАЗВИТИЯ России.

Задачи БОР

Концепция реформирования бюджетного процесса, ориентированного на внедрение БОР, включает следующие основные задачи:

1. Приближение бюджетной классификации России к требованиям международных стандартов, введение интегрированного с бюджетной классификацией плана счетов бюджетного учета, основанного на методе начислений и обеспечивающего учет издержек по функциям и программам.

2. Упорядочение процедур составления и рассмотрения бюджета, через аналитическое разделение действующих и вновь принимаемых расходных обязательств. Действующие обязательства подлежат безусловному включению в расходную часть бюджета, если не принято решение об их отмене или приостановлении. Новые расходные обязательства должны устанавливаться лишь при наличии соответствующих финансовых возможностей на весь период их действия и при условии обязательной оценки их ожидаемой эффективности.

3. Включение в перспективный финансовый план ежегодно смещаемого на год вперед распределения ассигнований между субъектами бюджетного планирования на трехлетний период. Переход к утверждению перспективного финансового плана Правительством России.

4. Введение в практику бюджетного процесса формирования ведомственных целевых программ, в рамки которых должна быть включена значительная часть бюджетных затрат, осуществляемых по сметному принципу. Ориентация федеральных целевых программ на решение крупных и требующих длительных сроков реализации инвестиционных, научно-технических и структурных проектов межотраслевого характера с четко сформулированными и количественно измеримыми индикаторами результативности.

5. Переход к распределению бюджетных ресурсов между распорядителями бюджетных средств и бюджетными программами в зависимости от планируемого уровня достижения поставленных перед ними целей, в соответствии со среднесрочными приоритетами социально-экономической политики и в пределах прогнозируемых на долгосрочную перспективу объемов бюджетных ресурсов.

6. Расширприоритетамирименения механизмов поддержки отобранных на конкурсной основе региональных и муниципальных программ бюджетных реформ в рамках создаваемого с 2005 года Фонда реформирования региональных и муниципальных финансов.

Местный бюджет

Экономическая сущность

Экономическая сущность местных бюджетов проявляется в их назначении:

формировании денежных доходов, являющихся финансовым обеспечением деятельности местных органов власти;

распределении этих фондов между отраслями народного хозяйства на территории местного самоуправления:

контроле за финансово-хозяйственной деятельностью предприятий, организаций и учреждений, подведомственных местным органам власти.

В основе распределения общегосударственных денежных ресурсов между звеньями бюджетной системы РФ заложены принципы самостоятельности местных бюджетов, их государственной финансовой поддержки.

Доходы

Доходы местных бюджетов также как и бюджеты других уровней бюджетов формируются за счет налоговых и неналоговых доходов. К последним относятся доходы от использования имущества, находящегося в муниципальной собственности, и доходы от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении органов местного самоуправления. Кроме того в местные бюджеты поступают ассигнования на финансирование осуществления отдельных государственных полномочий, передаваемых органам местного самоуправления; ассигнования на финансирование реализации местными органами местного самоуправления федеральных законов и законов субъектов России; ассигнования на компенсацию дополнительных издержек, возникших в результате решений, принятых органами государственной власти, приводящих к увеличению бюджетных затрат или уменьшению доходов муниципальных образований, а также другие неналоговые доходы, поступающие в местные бюджеты в порядке и по нормативам, которые установлены федеральными законами, законами субъектов РФ и правовыми актами органов местного самоуправления.

Расходы

Расходы местных бюджетов связаны прежде всего с планами экономического и социального развития соответствующих территорий. В соответствии с Бюджетным кодексом РФ исключительно из местного бюджета финансируются следующие функциональные виды издержек:

содержание органов местного самоуправления;

формирование муниципальной собственности и управление ею;

Компания, содержание и развитие учреждений образования, здравоохранения, культуры, физической культуры и спорта, средств массовой коммуникации, других учреждений, находящихся в муниципальной собственности или в ведении органов местного самоуправления;

содержание муниципальных органов охраны общественного порядка;

Компания, содержание и развитие муниципального жилищно-коммунального хозяйства;

муниципальное дорожное строительство и содержание дорог местного значения;

благоустройство и озеленение территорий муниципальных образований;

Компания утилизации и переработки бытовых отходов;

содержание мест захоронения, находящихся в ведении муниципальных органов;

Компания транспортного обслуживания населения и учреждений, находящихся в муниципальной собственности;

обеспечение противопожарной безопасности;

охрана окружающей среды на территории муниципальных образований;

реализация целевых программ, принимаемых органами местного самоуправления;

обслуживание и погашение муниципального долга;

целевое дотирование населения;

содержание муниципальных архивов;

проведение муниципальных выборов и местных референдумов.

Главным направлением использования средств местных бюджетов являются расходы, связанные с жизнеобеспечением человека. Более половины всех затрат местных бюджетов идут на социально-культурные мероприятия: жилищно-коммунальное хозяйство, образование, здравоохранение и др. Наряду с понятием местного бюджета используется понятие консолидированного бюджета муниципального района, который включает бюджет муниципального образования и бюджет поселений.

За рубежом также используется местный бюджет для решения задач социально-экономического развития территорий.

федеральный бюджет Российской Федерации

Федеральный бюджет РФ — основной финансовый план правительства Российской Федерации на текущий бюджетный год, имеющий силу закона.

Бюджетный процесс

В соответствии с Бюджетным кодексом, правительство Российской Федерации вносит на рассмотрение Государственной Думы проект федерального бюджета на очередной фискальный год не позднее 26 августа. Федеральный бюджет разрабатывается в соответствии с положениями ежегодного Бюджетного послания президента РФ.

Федеральный бюджет рассматривается Госдумой в трёх чтениях (внесены изменения в кодекс). В первом чтении принимаются основные параметры бюджета. По Бюджетному кодексу, в процессе первого чтения Госдума не имеет права увеличивать доходы и дефицит федерального бюджета, если на эти изменения отсутствует положительное заключение правительства. Госдума может отклонить проект бюджета; в этом случае формируется согласительная комиссия совместно с правительством. Во втором чтении Госдума утверждает бюджет по разделам, а в третьем — по подразделам. После принятия федерального бюджета Госдумой он утверждается Советом федерации и подписывается президентом РФ.

До 2002 в процессе принятия федерального бюджета депутатам удавалось существенно увеличить некоторые его расходные статьи (как правило, социальные). В последние годы бюджет принимается в том виде, в каком он был внесён правительством.

Параметры федерального бюджета

а последние годы наибольшим темпом возрастали бюджетные доходы, связанные с добычей и экспортированием полезных ископаемых (налог на добычу полезных ископаемых, экспортные пошлины на нефть и др.). В частности, в 2008 году федеральный бюджет Российской Федерации на 50 % сформирован нефтегазовыми выгодами (в 2006 году доля нефтегазовых доходов составила свыше половины, в 2003 году &mdasпошлины четверть в общей массе поступлений).

В затратах за последние 5 лет наибольшим темпом возрастали межбюджетные трансферты (в связи с урезанием собственных доходов региональных и муниципальных бюджетов и перераспределением этих средств через федеральный центр и в связи с перечислением средств в пенсионный фонд РФ для покрытия его дефицита), а также траты на государственное управление и безопасность. Частично это объясняется увеличением госаппарата (в 2005, согласно данным Росстата, количество госслужащих увеличилось на 11 % или на 143 тыс. чел.) Относительно снижались расходы на дорожное строительство, экономическое развитие, а также процентные расходы (то есть обслуживание внешнего долга).

Федеральный бюджет на 2005 был принят по выгодам в сумме 3 трлн 326 млрд руб., по затратам — 3 трлн 48 млрд руб. Реальное исполнение составило 5 трлн 125 млрд руб. по выгодам и 3 трлн 539 млрд руб. по издержкам. Доходы федерального бюджета в 2005 составили 23,7 % ВВП, что стало рекордным значением за последние 8 лет (доходы консолидированного бюджета РФ составили 35,1 % ВВП, а с учётом доходов Пенсионного и др. Внебюджетных фондов — 42 % ВВП).

Согласно федеральному закону от 01.12.2006 № 197-ФЗ, параметры федерального бюджета на 2006 были скорректированы; в соответствии с данными изменениями, бюджет утвержден по затратам в сумме 4 431 076 807,1 тыс. рублей, по выгодам — в сумме 6 170 484 600,0 тыс. рублей. Таким образом, профицит федерального бюджета на 2006 составляет 1 739 407 792,9 тыс. рублей.

19 декабря 2006 г. Президент РФ подписал Федеральный закон от 19.12.2006 N 238-ФЗ «О федеральном бюджете на 2007 год», по которому расходы федерального бюджета должны иметь показатель 5463,5 млрд руб., доходы — 6965,3 млрд руб. Уровень инфляции установлен в размере 6,5 — 8,0 %.

23 ноября 2007 г. был принят Федеральный закон 267-ФЗ «О внесении изменений в Федеральный закон «О федеральном бюджете на 2007 год», который значительно скорректировал доходы и расходы бюджета 2007 года. Расходы увеличивались до 6531,4 млрд руб. (на 19,6%), доходы — до 7443,9 млрд руб (на 6,9%).

В 2007 году был впервые сформирован так называемый «трехлетний» бюджет на 2008 — 2010 гг. 24 июля 2007 года был подписан Федеральный закон № 198-ФЗ «О федеральном бюджете на 2008 год и на плановый период 2009 и 2010 годов». Он содержал основные характеристики бюджетов последующих трех лет.

В частности, в законе указывались следующие прогнозируемые характеристики федерального бюджета:

Доходы — 6644,4 млрд руб.

Расходы — 6570,3 млрд руб.

Доходы — 7465,4 млрд руб.

Расходы — 7451,2 млрд руб.

Доходы — 8090,0 млрд руб.

Расходы — 8090,0 млрд руб.

3 марта 2008 года был принят Федеральный закон № 19-ФЗ «О внесении изменений в Федеральный закон «О федеральном бюджете на 2008 год и на плановый период 2009 и 2010 годов»», изменяющий в сторону увеличения доходы и расходы бюджета:

Доходы — 8056,9 млрд руб. (▲ 21,2%)

Расходы — 6901,6 млрд руб. (▲ 5%)

Доходы — 8706,1 млрд руб. (▲ 16,6%)

Расходы — 8282,8 млрд руб. (▲ 11,2%)

Доходы — 9408,2 млрд руб. (▲ 16,3%)

Расходы — 9034,6 млрд руб. (▲ 11,7%)

24 ноября 2008 года был принят Федеральный закон № 204-ФЗ «О федеральном бюджете на 2009 год и на плановый период 2010 и 2011 годов», устанавливающий параметры бюджета на 2009 год:

Доходы — 6 713 821 033,0 тыс. рублей.

Расходы — 9 845 217 590,3 тыс. рублей.

02 декабря 2009 года был принят Федеральный закон № 308-ФЗ «О федеральном бюджете на 2010 год и на плановый период 2011 и 2012 годов», устанавливающий параметры бюджетов на следующие три года:

Доходы — 6 950 010 032,5 тыс. рублей.

Расходы — 9 886 920 940,1 тыс. рублей.

Доходы — 7 455 722 139,7 тыс. рублей.

Расходы — 9 389 835 706,5 тыс. рублей.

Доходы — 8 069 646 923,2 тыс. рублей.

Расходы — 9 681 000 321,0 тыс. рублей.

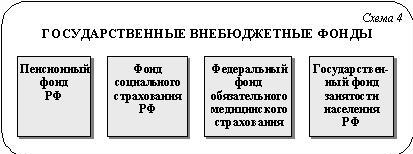

Государственный внебюджетный фонд

Госуда́рственный внебюдже́тный фонд — фонд денежных средств, образуемый вне федерального бюджета и бюджетов субъектов России и предназначенный для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, социальное обеспечение в случае безработицы, охрану здоровья и медицинскую помощь. Расходы и доходы государственного внебюджетного фонда формируются в порядке, установленном Бюджетным кодексом Российской Федерации, а также иными законодательными актами, включая законы о бюджете России на соответствующий год.

В Российской Федерации действуют следующие государственные внебюджетные фонды:

Пенсионный фонд России

Фонд социального страхования России

Федеральный фонд обязательного медицинского страхования.

Ранее также функционировал Государственный фонд занятости населения России; сейчас часть его функций исполняет Федеральная служба по труду и занятости России.

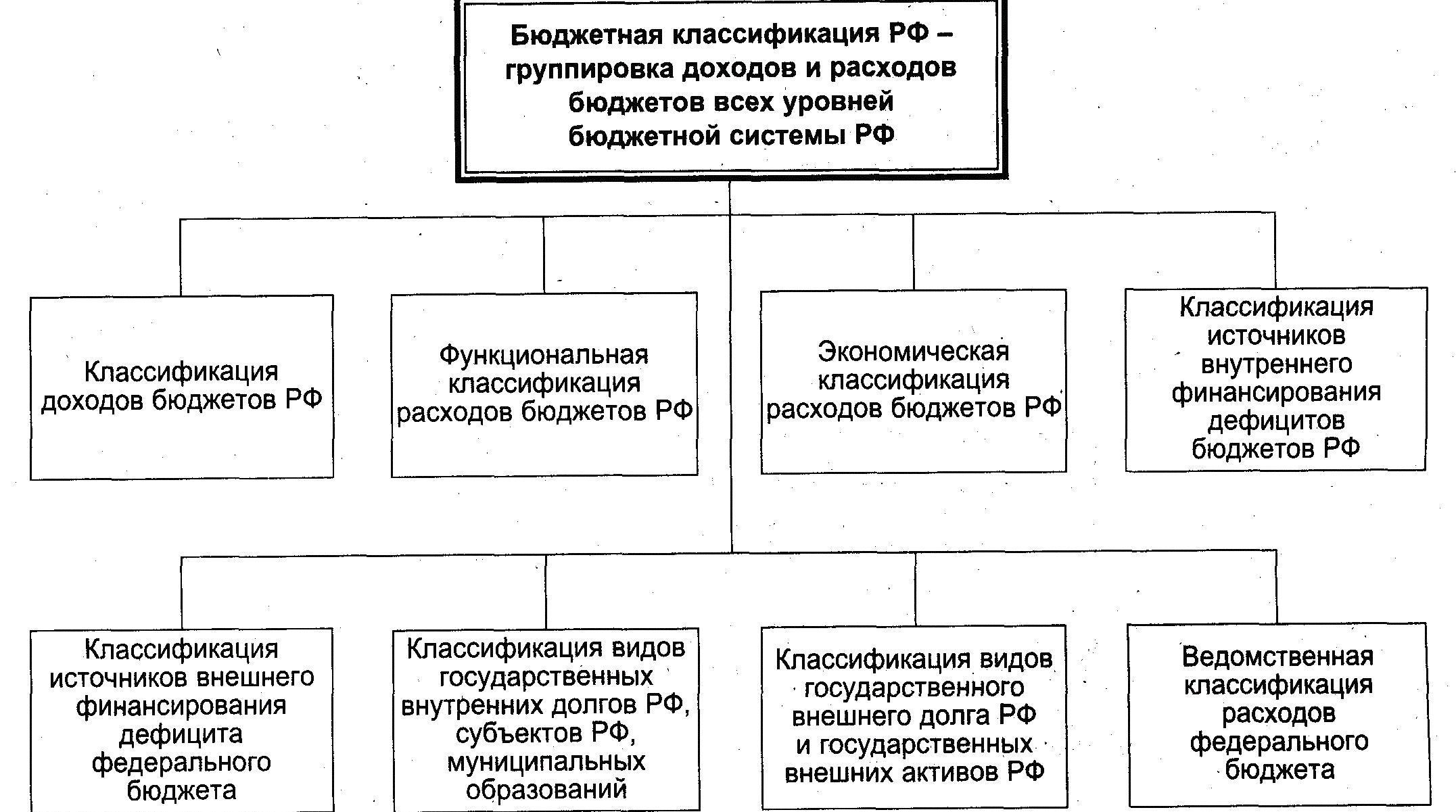

Коды бюджетной классификации

Коды бюджетной классификации (КБК) принято делить на доходные и расходные. Оба вида имеют двадцатизначные значения.

Структура кода

Структура кода доходов представлена в виде четырех составных частей.

Вид доходов (группа, подгруппа, статья, подстатья, элемент)

ЭКД (экономическая классификация доходов)

Администратор состоит из трех знаков и определяет код администратора поступлений.

Вид доходов инкапсулирует в себе:

подгруппу — два знака (1-налоги, 2-безвозмездные поступления, 3-от предприним. деятельности)

подстатью — три знака

элемент — два знака (определяет вид бюджета)

02 — бюджет субъекта РФ

03 — местный бюджет

04 — городского округа

05 — муниципального района

06 — бюджет пенсионного фонда РФ

07 — Фонда соц. страхования РФ

08 — бюджет Федерального фонда обязательного медицинского страхования РФ

09 — бюджет территориального фонда обязательного медицинского страхования

10 — бюджет поселения

Муниципальные районы, не перешедшие на 131 закон указываются с кодом элемента 03.

Конкретизирует код выгоды экономическая классификация (три значения)

адм гр/подгр ст/подст элем пр/подпр экд

при заполнении расчетного документа в знаках 14-17

1000 = уплата налога (сбора)

2000 = уплата пеней и процентов

3000 = уплата штрафов

Структура кода издержек представлена в виде пяти составных частей.

Администратор (три знака)

Раздел (подраздел) (четыре знака)

Целевая статья затрат (семь знаков)

Вид затраты (три знака)

КОСГУ (Код операции сектора государственного управления) (три знака)

Раздел(подраздел) конкретизируется следующими характеристиками: рзд подрзд

Классификация разделов(подразделов) является единой и используется при составлении, утверждении и исполнении бюджетов всех уровней. Структура подразделов построена таким образом, чтобы достичь более детализированной конкретизации. Дальнейшая детализация издержек осуществляется на уровне целевых статей и видов затрат в процессе формирования соответствующих бюджетов.

Нормативная база

Бюджетный кодекс России (Федеральный закон № 145-ФЗ)

Федеральный закон «О бюджетной классификации России» № 115-ФЗ от 15 августа 1996 года (в ред. Федеральных законов от 05.08.2000 N 115-ФЗ, от 08.08.2001 N 127-ФЗ, от 07.05.2002 N 51-ФЗ, от 06.05.2003 N 53-ФЗ, от 26.05.2004 N 45-ФЗ, от 29.06.2004 N 58-ФЗ, от 23.12.2004 N 174-ФЗ, от 22.12.2005 N 176-ФЗ, от 18.12.2006 N 233-ФЗ)

Федеральный закон № 176-ФЗ

Приказ мин фина Российской Федерации от 27.08.2004 № 72н

Указания о порядке применения бюджетной классификации России

Бюджетный дефицит

Требования к бюджету

Источники финансирования дефицита бюджета

Для финансирования дефицита бюджета используются различные источники, которые делятся на внутренние и внешние.

Внутренние источники

Финансирования дефицита за счет внутренних источников включают:

средства, поступившие от размещения государственных ценных бумаг, номинированных в национальной валюте;

Займы, предоставленные кредитными организациями, международными финансовыми организациями;

иные источники внутреннего финансирования дефицита бюджета:

поступления от продажи акций и иных форм участия в капитале, находящихся в собственности государства или региона;

поступления от реализации государственных/региональных/муниципальных запасов драгоценных металлов и драгоценных камней;

курсовая разница по средствам бюджета;

прочие источники внутреннего финансирования дефицита бюджета.

Внешние источники

В состав источников внешнего финансирования дефицита бюджета включаются:

средства, поступившие от размещения государственных кредитов, которые осуществляются путем денежной эмиссии государственных ценных бумаг от имени государства или соответствующего региона, номинальная стоимость которых указана в иностранной валюте;

Займы иностранных государств, международных финансовых организаций, иных субъектов международного права и иностранных юр. лиц в иностранной валюте, включая целевые иностранные займы (заимствования);

Займы кредитных организаций в иностранной валюте.

прочие источники внешнего финансирования дефицита бюджета.

Бюджетный дефицит: плюсы и минусы

Наличие бюджетного дефицита обычно рассматривается как негативное явление. Это не всегда так. Бюджеты очень многих государств являются дефицитными. Если государство стремится ежегодно принимать бездефицитный бюджет, это может усугублять циклические колебания экономики за счет сокращения важных затрат и излишнего повышения налогов. Поэтому при регулировании дефицита важно учитывать не только текущие задачи бюджетной политики, но и ее долгосрочные приоритеты.

Бюджет предприятия

Финансовые цели являются отправной точкой бюджетирования – и составления бюджета, и оценки его исполнения, и собственно издержек времени и денег на процедуру бюджетирования как таковую. Без определения видения и миссии у бюджетного управления исчезает точка опоры: привязка к реальной практике хозяйствования остается, а привязка к будущему исчезает.

Существуют бюджеты долгосрочные и краткосрочные (текущие). При этом долгосрочные бюджеты являются первичными по отношению к краткосрочным, потому что именно на их основе составляется краткосрочный бюджет. Однако управляем предприятием мы через бюджет краткосрочный, потому что именно он дает нам критерии для принятия текущих решений, и на основании анализа именно его исполнения мы принимаем решения о корректировке долгосрочных бюджетов или даже целей фирмы. Поэтому в дальнейшем под «бюджетным управлением» мы будем понимать управление предприятием посредством или при помощи краткосрочных бюджетов.

Долгосрочный бюджет не может быть слишком детальным, но должен дать ориентиры основных показателей – объемов, прибыли, инвестиций – и позволить определить стратегию организации в части финансирования. В отличие от бюджета карта системы сбалансированных показателей является предельно детальным документом.

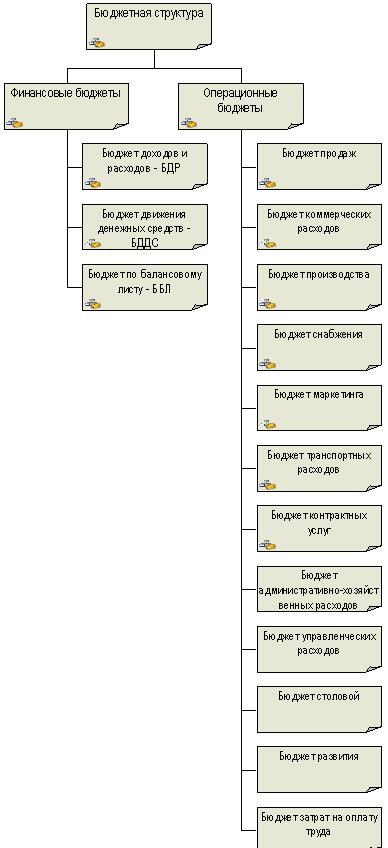

Типы бюджетов

Составные части бюджета

Операционный бюджет (также известен как Бюджет доходов и издержек)

Финансовый бюджет (также известен как Бюджет движения денежных средств)

Для составления БДР используется принцип начисления, то есть доходы и расходы отражаются в том периоде, к которому они относятся. В БДР производственного предприятия принято выделять следующие виды издержек: расходы на производственную деятельность, коммерческие расходы, управленческие расходы.

Бюджет движения денежных средств (БДДС) (англ. Cash flow statement) – бюджет, определяющий планируемый результат деятельности компании или предприятия от операций, связанных с притоком или оттоком денежных средств или их эквивалентов.

В БДДС принято выделять три вида деятельности:

Для составления БДДС используется кассовый метод (например платеж за май месяц, произведённый в июне будет отражён в отчёте за июнь).

Инвестиционный бюджет — неотъемлемая часть сводного бюджета. В нём отражаются все притоки и оттоки денежных средств по инвестиционной деятельности предприятия. В инвестиционный бюджет могут включаться:

те мероприятия, которы предусмотрены стратегическим планом развития;

проекты, которые должны быть выполнены по требованию государственных органов управления;

проекты, связанные с реализацией текущих бюджетов;

проекты, которые направлены на ликвидацию последствий чрезвычайных ситуаций.

Все мероприятия можно разделить на продолжение начатых и вновь начинаемые проекты.

Инвестиционный бюджет также включает портфельные инвестиции, если это предусмотрено стратегией развития фирмы в предстоящий бюджетный период.

При составлении инвестиционного бюджета тщательно анализируются финанасовые возможности организации, которые направлены на финансирование инвестиционных проектов, с обязательным разделением по источникам финансирования. В инвестиционный бюджет включаюстя только те проекы, которые могут быть профинансированы. Если финансовые ресурсы ограничены, приходится выбирать, и предпочтение отдают:

проектам, направленным на удовлетворение требований государственных органов;

проектам, отказ от реализации которых может вызвать остановку работы предприятия;

уже начатым проектам.

По уже начатым проектам суммы определяются исходя из тех работ, которые запланированы на данный бюджетный период, с учётом ранее выполненных работ. По каждому инвестиционному проекту, который включается в бюджет, должен быть указан источник, за счёт которого данный проект будет профинансирован. Итоги по инвестиционному бюджету учитываются при составлении бюджета ДДС и при составлении баланса.

Бюджетирование

Бюджетирование — процесс составления и принятия бюджетов, последующий контроль за их исполнением. Одна из составляющих системы финансового управления, предназначенная для оптимального распределения ресурсов хозяйствующего субъекта во времени.

Основное отличие бюджетирования от финансового планирования заключается в делегировании финансовой ответственности.

Для автоматизации бюджетирования часто используется специализированное программное обеспечение таких фирм как 1С, Oracle, SAS, Cognos или систем Compiere, ADempiere и других.

Состав системы бюджетирования

Процедура формирования и согласования бюджетов

Процедура контроля и исполнения и анализ отклонений бюджета

Ответственность за процедуру формирования и исполнения

Бюджеты крестьянских хозяйств

Бюджеты крестьянских хозяйств — разновидность выборочных подворных переписей крестьянских хозяйств. Осуществлялись преимущественно земствами, а так же статистическими отделениями Министерства землеустройства и земледелия и Министерства государственных имуществ.

Первые массовые бюджеты крестьянских хозяйств были собраны в 1870-х — по Новгородской (1874—1879), Самарской (1874—1879), Черниговской (1875—1876) и др. губерниям. Однако широко начинают собираться с 1885. Последние бюджеты были собраны в 1917 по Иркутской губернии.

Всего с 1870-х по 1917 было собрано 11500 бюджетов крестьянских хозяйств, в том числе 9822 по европейской и 1733 по азиатской части Российской Федерации. По типу делились на единичные — всего собран 201 бюджет, или 1,7 % и массовые 11354 бюджетов, или 98,3 %. По методу сбора материала — на анкетный (корреспондентский) 1008 бюджетов, или 8,7 %, и экспедиционный 10547 бюджетов, или 91,3 %.

Методы сбора

Анкетный метод сбора осуществлялся путем рассылки анкет в исследуемые хозяйства. Такой метод, вследствие своей дешевизны, сравнительно с экспедиционным, позволял охватить исследованием большее число объектов. Но отрицательной стороной анкетного метода являлась более низкая точность сведений, чем при непосредственном опросе.

Экспедиционный метод заключался в прямом опросе крестьян по определенной программе за прошлый год, или за ряд лет (по воронежским программам).

Представляют собой выборочные обследования, причем размер выборки был невелик — не более 1 % от генеральной совокупности (обычно — в масштабах уезда или губернии). Это было связано с большой трудоемкостью и, следовательно, дороговизной бюджетных обследований.

Для отбора описываемых хозяйств использовались типические и механические выборки (механические — только при обследовании в Калужской губернии в 1896—1897, где было описано 2417 хозяйств — 20,9 % от всех собранных по Российской Федерации бюджетов). Среднее количество обследованных по губерниям бюджетов составляет около 145, если учитывать только массовые бюджеты — 270.

Основной целью всех бюджетов было получение данных о приходах и издержках в крестьянском хозяйстве и об их общем социально-экономическом положении.

В программы бюджетных описаний, как правило, включались вопросы о размерах и распределении трудовых ресурсов, балансе рабочей силы, материально-технической базе (землевладение и землепользование, скот, орудия, инструмент, постройки), сельскохозяйственном производстве (посевная площадь, урожайность, валовые сборы продуктов земледелия и животноводства), техника полеводства, производственные расходы и т. д. Многие бюджеты очень подробно учитывали стоимость и состав имущества — строения, скот, сельскохозяйственные орудия и машины, инструменты, одежду, бытовые предметы. Положительным моментом является так же то, что многие показатели даются в стоимостном выражении. Денежный баланс учитывался почти во всех бюджетах, но с разной степенью полноты.

Бюджеты дают сведения по основным натуральным и денежным статьям доходов и затрат на производственные и личные нужды, позволяющие исследовать структуру бюджета, доходность отдельных отраслей и культур сельского хозяйства и общую доходность крестьянского хозяйства. Особенно ценным являются показатели размеров отчуждаемой сельскохозяйственной продукции, что позволяет судить об уровне товарности крестьянского хозяйства По некоторым территориям (Воронежская губ.) бюджеты собирались дважды: 1884—1891 и 1900, что дает возможность изучать динамику крестьянского хозяйства.

Бюджеты крестьянских хозяйств Пензенской губернии 1913 в стоимостном выражении учли баланс рабочей силы в крестьянском хозяйстве, что позволяет четко выделить различные социальные типы в крестьянском хозяйстве.

Бюджетные описания не имеют равных себе среди других массовых источников по глубине и подробности описания крестьянского хозяйства. Многие бюджеты содержат более тысячи признаков. Богатейший выбор показателей дает возможность широкого применения методов многомерного статистического анализа при группировке крестьянских хозяйств, а так же различных методов математико-статистического анализа данных бюджетных обследований.

Содержат много оригинальных прямых сведений, позволяющих определять социально-экономический строй крестьянского хозяйства. Являются одним из основных источников при изучении таких важнейших вопросов, как имущественная дифференциация, горизонтальная социальная мобильность, структура наживы и имущества крестьянского хозяйства и т. д.

Недостатки

Как исторический источник, имеют ряд недостатков: во-первых, при составлении бюджетов приходилось иметь дело с более-менее зажиточными хозяевами, что несколько искажает реальную картину; во-вторых, требование количественного учета факторов, не поддающихся оценке и учету, приводило к введению в бюджеты определенного количества условных коэффициентов и приблизительных расчетов; в-третьих — это не репрезентативность (слишком маленькая выборка) данных бюджетов; в-четвертых, при отборе «типических» хозяйств выборка часто формировалась не по научным критериям, а на основе субъективного отбора статистиками.

Вовлеченность бюджетов в научный оборот не соответствовала их информационному потенциалу. Удовлетворительно была разработана лишь часть лучших бюджетов — воронежские (1887—1896), калужские (1896—1897), вятские (1900), вологодские (1903—1911), харьковские (1910), полтавские (1910), московские (1911), пензенские (1913) и др.

Неоднократно становились предметом специальных научных исследований. Среди наиболее известных работ по анализу — исследования Ф. А. Щербины, А. В. Чаянова и И. Д. Ковальченко.

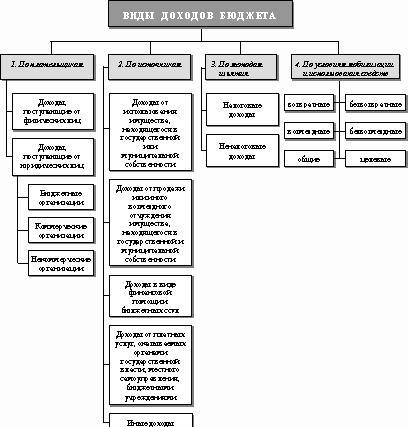

Доходы бюджета

Доходы бюджета делятся на две части:

налоговые поступления в бюджет

неналоговые поступления в бюджет

Налоговые доходы

Налоговые доходы формируются за счёт:

Размер и порядок уплаты налоговых доходов определяется системой налогооблажения.

Неналоговые доходы

К неналоговым выгодам относятся:

Доходы от использования имущества, находящегося в собственности государства или муниципального образования:

-арендная плата за сдачу во временное пользование государственного или муниципального имущества;

-проценты по остаткам бюджетных средств на счетах в кредитных учреждениях;

-средства, получаемые от передачи имущества под обеспечение долга или доверительное управление;

-плата за пользование бюджетными средствами, предоставленными другим бюджетам, иностранным государствам или юр. лицам на возвратной и платной основе;

-доля прибыли предприятий, в уставном капитале которых есть доля государства или муниципалитета;

-дивиденды по акциям, находящимся в собственности государства или муниципального образования;

-часть прибыли унитарных предприятий, остающаяся после уплаты налогов и других обязательных платежей;

Доходы от продажи или иного возмездного отчуждения имущества, находящегося в государственной или муниципальной собственности;

Доходы от платных услуг, оказываемых бюджетными учреждениями;

средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности, в том числе штрафы, компенсации, конфискации;

лицензионные сборы, в частности на производство и оборот этилового спирта, алкогольной и спиртосодержащей продукции;

Таможенные налоги, таможенные налоги и другие доходы от внешнеэкономической деятельности;

платы за пользование природными ресурсами:

-водными биологическими ресурсами;

плата за негативное воздействие на окружающую среду;

другие неналоговые доходы

Консолидированный бюджет

Консолидированный (сводный) бюджет области выполняет функцию Объединения предприятий бюджетных показателей территории. В нем находят отражение результаты разработки и реализации бюджетно-финансовой Политики в регионе; условия сбалансированности Доходов и Издержек в целом по субъекту Федерации.