Как использовать схему работы с давальческими материалами

Существует способ, позволяющий получать готовую продукцию без наличия соответствующих мощностей по его производству. Это давальческая схема работы, при которой владелец мощностей обрабатывает сырье, предоставляемое заказчиком. Это удобно и выгодно обеим сторонам сделки. Единственные, кто чаще других предъявляют претензии к такому сотрудничеству, – это налоговые службы. Однако риск налоговых неприятностей можно снизить, если правильно соблюдать все тонкости работы и оформления по давальческой схеме.

Рассмотрим особенности функционирования давальческой схемы, а также правила ее бухгалтерского учета и нюансы налогообложения.

Вопрос: Как в учете подрядчика отражать операции по договору на переработку материалов заказчика (давальческого сырья) или на выполнение работ с их использованием?

Посмотреть ответ

Как работает давальческая схема

Давальческая схема работы – это такая организация производственного процесса, когда заказчик передает другой организации свое сырье на обработку с целью получения продукции с заданными качествами. При этом и сырье, и готовый продукт остаются в собственности заказчика, а организация, производящая работу, просто выполняет условия договора подряда, предоставляя для этого свои мощности и рабочую силу за оговоренное вознаграждение.

СПРАВКА! Если в результате обработки сырья остаются какие-либо отходы или излишки, они также принадлежат заказчику, если в договоре не предусмотрено предоставление их в качестве части оплаты.

Давалец – это владелец сырья и заказчик производственной обработки. Сырье, находящееся в собственности давальца, передаваемое им для последующих действий, может быть:

Вопрос: Как заказчик может учесть в налоговом учете расходы на сырье при сторонней давальческой переработке?

Посмотреть ответ

Законодательное обоснование такой схемы сотрудничества – п. 156 Методических указаний по учету материально-производственных запасов, утвержденных Приказом Минфина России от 28 декабря 2001 года № 119н.

Вопрос: Какие суммы включаются в налоговую базу по НДС при реализации услуг по производству товаров из давальческого сырья (п. 5 ст. 154 НК РФ)?

Посмотреть ответ

Отличия давальческой схемы от других форм изготовления продукции

Производство готовой продукции можно осуществлять с помощью различных предпринимательских схем, каждая из которых имеет свои плюсы и минусы и отличается по тем или иным параметрам. Главные отличия давальческой схемы обработки сырья для производства товаров заключаются в следующих особенностях:

Вопрос: Включается ли стоимость переданных подрядчику давальческих материалов (оборудования) в налоговую базу по НДС при выполнении строительно-монтажных работ для собственного потребления (п. 2 ст. 159 НК РФ)?

Посмотреть ответ

Договор подряда и другие документы при давальческой схеме

Вступление в договорные отношения давальца и владельца производства можно рассматривать как заключение одного из видов договора подряда, поэтому законодательно нужно ориентироваться на главу 37 Гражданского Кодекса РФ. Также такой вид сотрудничества регламентируется в ст. 220 и 227 ГК РФ.

ВАЖНО! Образец отчета об использовании давальческого сырья (материалов) от КонсультантПлюс доступен по ссылке

Специальной формы договора для давальческой схемы не предусмотрено, нет жесткого регламента по прописыванию групп сырья или форм его переработки. Важные моменты, обязательные к фиксации в договоре:

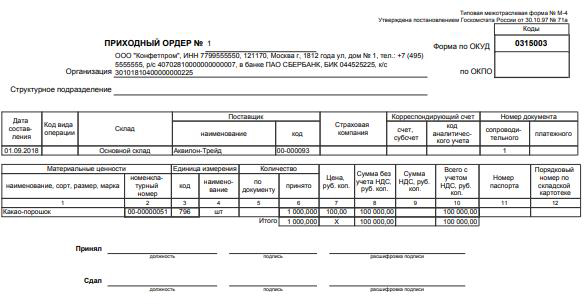

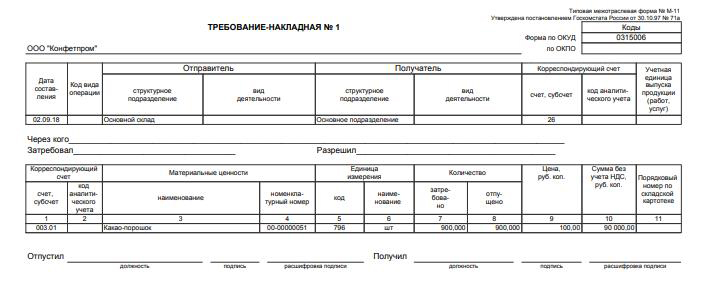

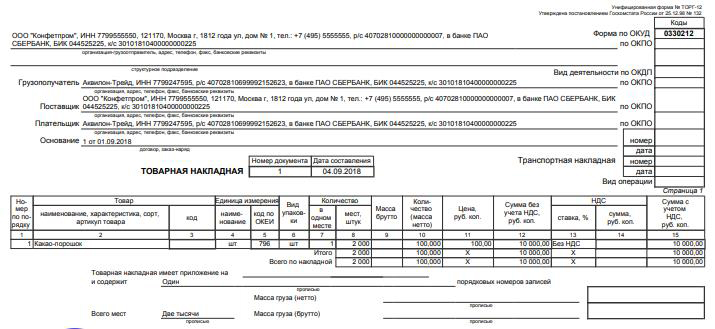

Кроме договора, оформляется акт передачи сырья и накладная (форма № М-15), иногда присовокупляется квитанция на транспорт. Все время нахождения сырья у подрядчика он несет ответственность за его сохранность.

ОБРАТИТЕ ВНИМАНИЕ! В накладной обязательно должны быть указаны реквизиты договора подряда и отмечено, что сырье предоставляется на основании давальческой схемы.

Отходы нужно учитывать, поскольку формально они также принадлежат заказчику.

Все другие способы обращения с ними нужно отразить в договоре и учесть в документации. Если заказчик хочет просто оставить их у обработчика, нужно оформить договор безвозмездной передачи.

Если же давалец планирует их вернуть, Минфин в Методических указаниях приводит порядок учета этой процедуры: она производится по возможной стоимости их продажи или применения, при этом стоимость исходного сырья уменьшается на эту цифру. Утилизация отходов оговаривается отдельно.

Готовая продукция хранится на складе подрядчика, куда перемещается по накладной № МХ-18, до передачи ее владельцу, которая производится по накладной № М-15.

Бухгалтерский учет при давальческой схеме

Заказчик отдает в переработку материалы, при этом сохраняя на них право собственности. Поэтому они сохраняются на балансе давальца, но нужно отразить их динамику на специально предусмотренном для этого счете «Материалы, принятые в переработку». В бухгалтерском учете не принято смешивать счета для отражения материалов в собственном и стороннем производстве.

Минфин рекомендует отражать операции с давальческим сырьем на синтетическом счете 003 для материальных средств, используя при этом и дополнительные субсчета, такие как «Материалы и сырье на складе», «Материалы и сырье в переработке». Когда сырье уходит на производство, эти материалы «перекидываются» с одного субсчета на другой.

Списывать такие материалы нельзя – это нарушение, поскольку они продолжают документально принадлежать давальцу. Списание автоматически поставит готовую продукцию в категорию не произведенной, а перепродаваемой, что значительно повысит налоговые расходы давальца.

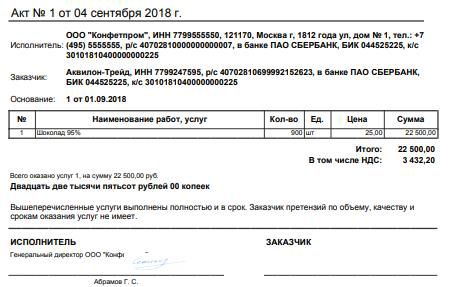

Подрядчик ведет учет изготовленной из давальческого сырья продукции на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение». По окончании переработки он выставляет давальцу счет-фактуру. При этом стоимость сырья для подрядчика никак не влияет на налогообложние, ведь оно принадлежит давальцу. Налог платится только на оказание услуг, причем базой является сумма за переработку: в доход подрядчика при этом включается прописанное в договоре вознаграждение за работу.

Пример бухгалтерских проводок при давальческой схеме

В апреле 2016 года ОАО «Зерноконтроль» получило по давальческой схеме сырье для обработки на сумму 10 000 000 руб. Стоимость переработки по договору составила 2 500 000 руб., включая НДС.

Доставка сырья и транспортировка готовой продукции возложена на давальца, а работы по погрузке и разгрузке входят в стоимость услуг подрядчика. ОАО в апреле получило предоплату в размере 600 000 руб. и в тот же месяц начата переработка полученного зерна, которая была завершена в срок – в мае 2016 года. Отгрузка произведена вовремя, так же как и окончательный расчет заказчика с подрядчиком.

Себестоимость переработки зерна для ОАО «Зерноконтроль» составляет 1 800 000 руб., в марте потрачено 800 000 руб., а в апреле – 1 000 000 руб.

Какие бухгалтерские проводки будут сделаны, рассмотрим ниже.

В чем отличие договора поставки с использованием давальческого сырья от договора выполнения работ из материалов заказчика?

В чем отличие договора поставки с использованием давальческого сырья от договора выполнения работ из материалов заказчика? Организация выступает по договору и заказчиком, из материала которого изготавливается имущество, и покупателем этого имущества.

Какие могут быть последствия неправильного выбора типа договора? Пример: по природе своей договор является договором на выполнение работ из материалов заказчика, а заключен договор поставки с использованием давальческого сырья.

1. Официальных разъяснений по поводу разграничения правоотношений подрядных и поставочных договорных правоотношений действующее законодательство не содержит.

На практике стороны нередко заключают договор по возмездной передаче имущества, которое еще фактически не создано. Такой договор будет являться смешанным договором, поскольку он неизбежно должен содержать как условия договора поставки, так и договора подряда на изготовление имущества, которое после его создания будет являться товаром, подлежащим поставке.

При заключении смешанного договора необходимо учитывать, что в договоре поставки определяется цена товара, а в договоре подряда стоимость выполнения работ. Эти договоры предусматривают разные условия и способы изменения цены товара и работы, а следовательно, и стоимости договора. Основания одностороннего отказа при исполнении договора поставки существенно отличаются от оснований отказа при подряде. Отличается сдача-приемка поставленного товара от сдачи-приемки результата подрядных работ и др.

Договор поставки предусматривает передачу покупателю в собственность товара и условия этого договора не направлены на определение взаимоотношений сторон в процессе изготовления товара. Договор подряда заключается на изготовление вещи либо на выполнение другой работы с передачей ее результата заказчику. Условия договора подряда направлены прежде всего на определение взаимоотношений сторон в процессе выполнения обусловленных работ.

2. Последствия неправильного выбора типа договора могут наступить в том случае, когда условия, сформулированные в договоре, не будут соответствовать фактическим правоотношениям, которые сложились у сторон. Они будут заключаться в том, что суд в этом случае применит нормы закона, которые не подлежали бы применению, если бы условия договора отражали фактические правоотношения сторон. При толковании договора суд будет принимать во внимание только буквальное значение содержащихся в нем слов и выражений, а не то, что стороны подразумевают. Таким образом, условия договора с использованием давальческого сырья во избежание негативных последствий необходимо изложить в соответствии нормами гл.30 и гл.37 Гражданского кодекса РФ.

Стороны могут заключить договор, в котором содержатся элементы различных договоров, предусмотренных законом или иными правовыми актами (смешанный договор). К отношениям сторон по смешанному договору применяются в соответствующих частях правила о договорах, элементы которых содержатся в смешанном договоре, если иное не вытекает из соглашения сторон или существа смешанного договора (ч.3 ст. 421 ГК РФ).

Согласно ст. 431 «Гражданского кодекса Российской Федерации (часть первая)» от 30.11.1994 N 51-ФЗ (ред. от 28.03.2017, с изм. от 22.06.2017) при толковании условий договора судом принимается во внимание буквальное значение содержащихся в нем слов и выражений. Буквальное значение условия договора в случае его неясности устанавливается путем сопоставления с другими условиями и смыслом договора в целом.

Как установлено ст. 506 «Гражданского кодекса Российской Федерации (часть вторая)» от 26.01.1996 N 14-ФЗ (ред. от 28.03.2017) по договору поставки поставщик-продавец, осуществляющий предпринимательскую деятельность, обязуется передать в обусловленный срок или сроки производимые или закупаемые им товары покупателю для использования в предпринимательской деятельности или в иных целях, не связанных с личным, семейным, домашним и иным подобным использованием.

Согласно ст. ст.702,703 «Гражданского кодекса Российской Федерации (часть вторая)» от 26.01.1996 N 14-ФЗ (ред. от 28.03.2017) по договору подряда одна сторона (подрядчик) обязуется выполнить по заданию другой стороны (заказчика) определенную работу и сдать ее результат заказчику, а заказчик обязуется принять результат работы и оплатить его.

Договор подряда заключается на изготовление или переработку (обработку) вещи либо на выполнение другой работы с передачей ее результата заказчику.

По договору подряда, заключенному на изготовление вещи, подрядчик передает права на нее заказчику.

|

| № | Операция | Дт | Кт | Сумма | Документ 1С | Ввод на основании |

|---|---|---|---|---|---|---|

| 1 | Поступление давальческих материалов | 003.01 | — | 20 000,00 | Поступление товаров и услуг | — |

| 2 | Передача давальческих материалов в производство | 003.02 | 003.01 | 18 000,00 | Требование-накладная | — |

| 3.1 | Выпуск готовой продукции из материалов заказчика | 20.02 | 20.01 | 3 000,00 | Отчет производства за смену | — |

| 3.2 | Передача готовой продукции заказчику | — | — | — | Передача товаров | — |

| 4.1 | Списание давальческих материалов | — | 003.02 | 18 000,00 | Реализация услуг по переработке | Требование-накладная |

| 4.2 | Реализация услуг по переработке | 62.01 | 90.01.1 | 10 620,00 | ||

| 4.3 | Начислен НДС с реализации услуг | 90.03 | 68.02 | 1 620,00 | ||

| 4.4 | Списана себестоимость (без учета стоимости давальческих материалов) | 90.02.1 | 20.02 | 3 000,00 | ||

| 4.5 | Оформление счета-фактуры на услуги по переработке | — | — | 10 620,00 | Счет-фактура выданный | Реализация услуг по переработке |

| 5 | Возврат неиспользованных материалов | — | 003.01 | 2 000,00 | Возврат товаров поставщику | Поступление товаров и услуг |

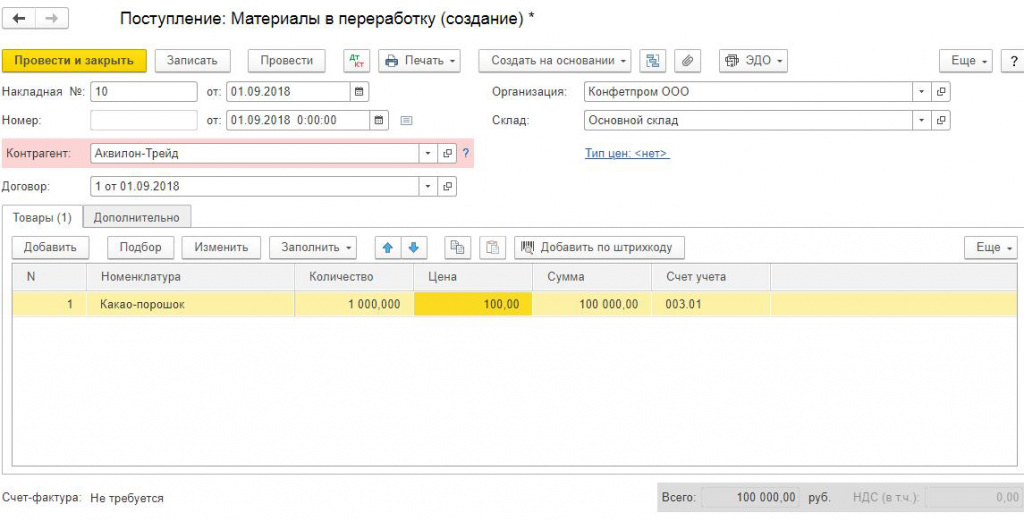

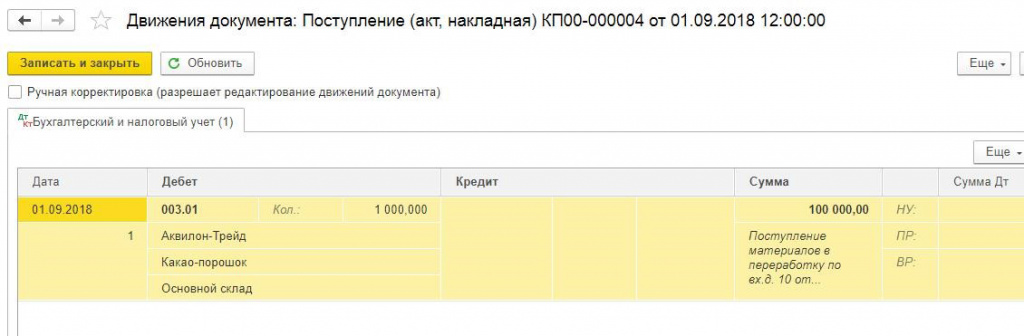

Поступление давальческих материалов

Для выполнения операции 1 «Поступление давальческих материалов» (см. таблицу примера) необходимо создать документ «Поступление товаров и услуг». В результате проведения этого документа будут сформированы соответствующие проводки.

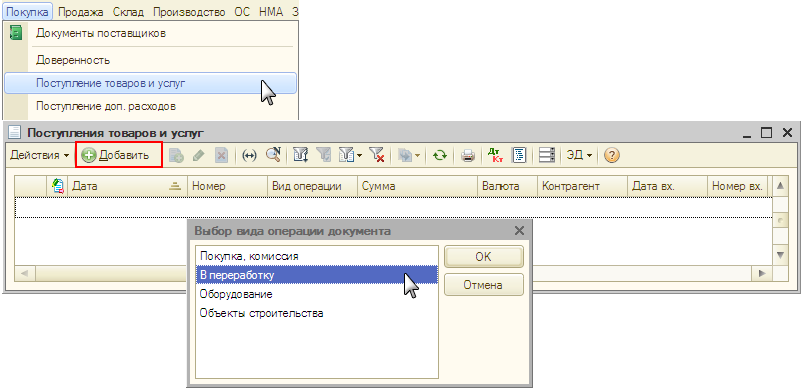

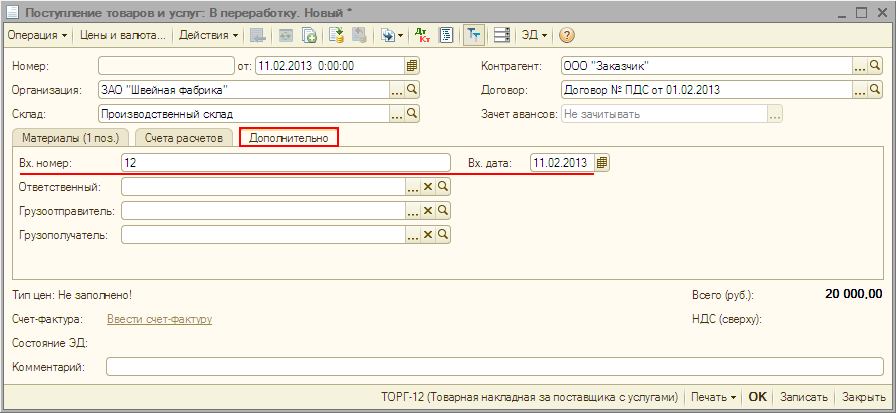

Создание документа «Поступление товаров и услуг» (рис. 1):

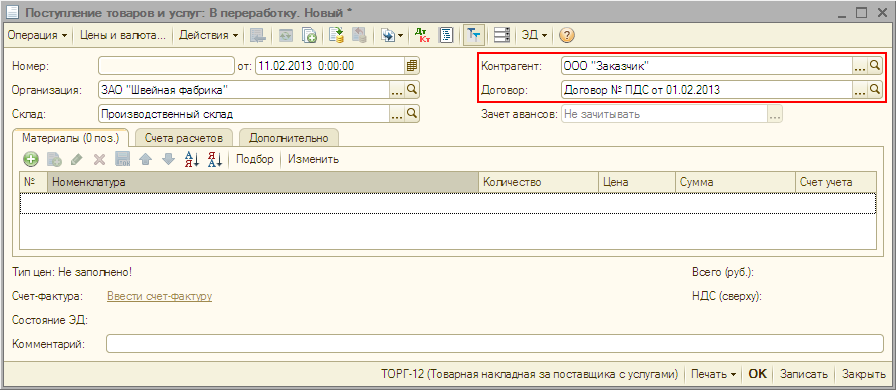

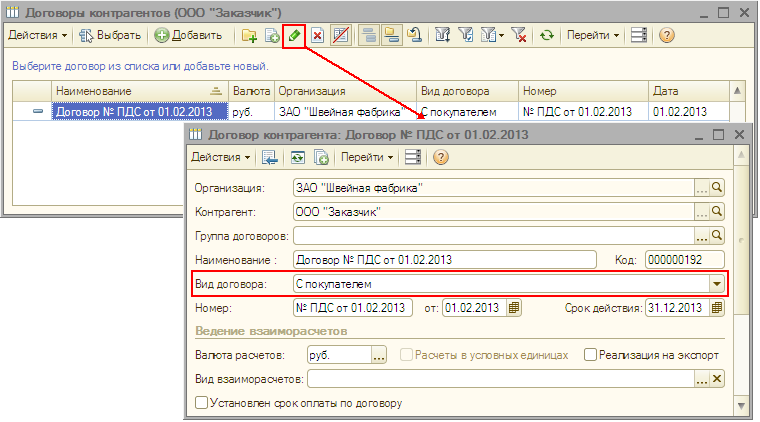

Заполнение шапки документа «Поступление товаров и услуг» (рис. 2):

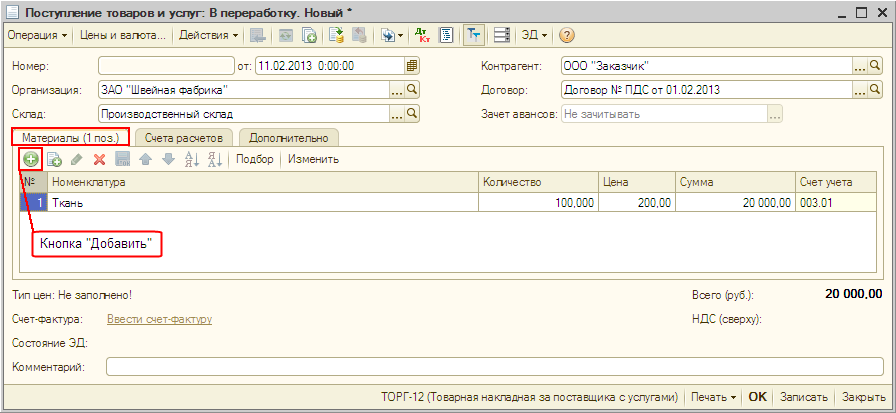

Заполнение табличной части документа «Поступление товаров и услуг» (рис. 4):

На закладке «Материалы» вводятся данные: наименование, количество, цена, а также указывается счет учета материалов, по которому будут выполнены записи в результате проведения документа.

Заполнение закладки «Счета расчетов» документа «Поступление товаров и услуг»:

На закладке «Счета расчетов» вводится счет расчетов с заказчиком по поступившим материалам (заполняется автоматически).

Заполнение закладки «Дополнительно» документа «Поступление товаров и услуг» (рис. 5):

На закладке «Дополнительно» вводятся реквизиты документа от заказчика, по которому поступили материалы:

Кроме того, если это необходимо, можно заполнить поля Грузоотправитель и Грузополучатель.

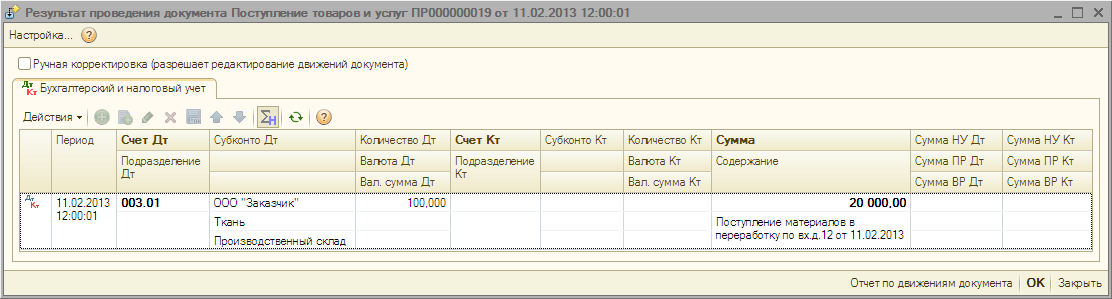

Результат проведения документа «Поступление товаров и услуг» (рис. 6):

Для проведения документа нажмите кнопку Провести  , для просмотра проводок нажмите кнопку Результат проведения документа

, для просмотра проводок нажмите кнопку Результат проведения документа  .

.

Наш телефон в Твери 43-28-72

Давальческое сырье в 1С

Давальческие материалы, сырье принимаются организацией-переработчиком непосредственно от заказчика или третей стороны (подрядчика) для переработки, выполнения различных работ или заказа по выпуску продукции. Согласно договору подряда, стоимость материалов или сырья при этом не оплачивается, а его остатки возвращаются заказчику после выполнения работ. В таких взаимодействиях учет использования сырья заказчика-давальца имеет некоторые тонкости:

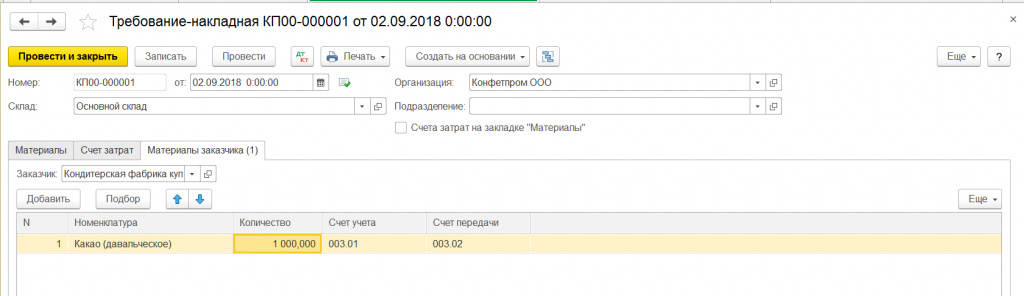

Сырье или материалы вносят в накладную, в которой указывается, что они передаются в производство на давальческих условиях.

После переработки и наличия неиспользованных остатков оформляется пакет документов:

Учет сырья или материалов контрагента-партнера в 1С 8.3

Заказчик-давалец передает материалы стороне, имеющей оборудование или технологические линии, необходимые для получения конечной продукции и по окончанию переработки оплачивает выполненную работу. В 1С 8.3 для процедуры учета сырья контрагента-партнера используют забалансовые счета. В баланс предприятия-заказчика этот учет не включается.

Как переработчик отражает в 1С движение давальческих материалов

Переработчик не производит оплату стоимости давальческого сырья. Их учет производится на дебете забалансового счета по стоимости, указанной в двустороннем договоре. НДС на такое сырье не начисляется, по этому, его стоимость не увеличивается.

После этого, полученное сырье передается в работу, при этом цена материалов не меняется, оставаясь договорной, и отражается на дебете забалансового счета.

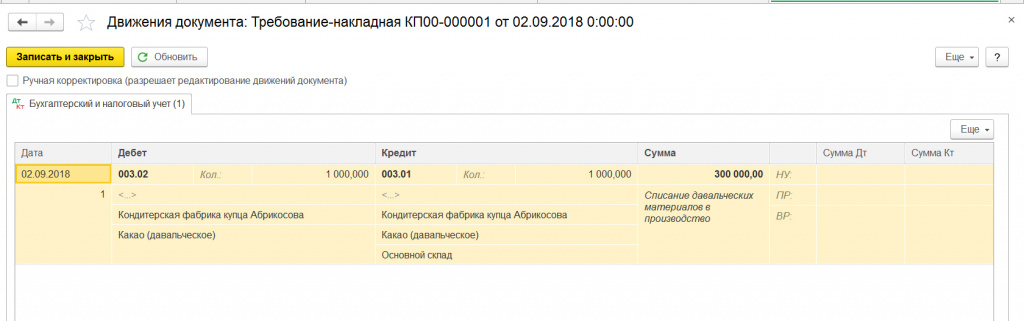

«Требование-накладная» отражает передачу материалов или сырья в производство. Этот документ формирует проводки.

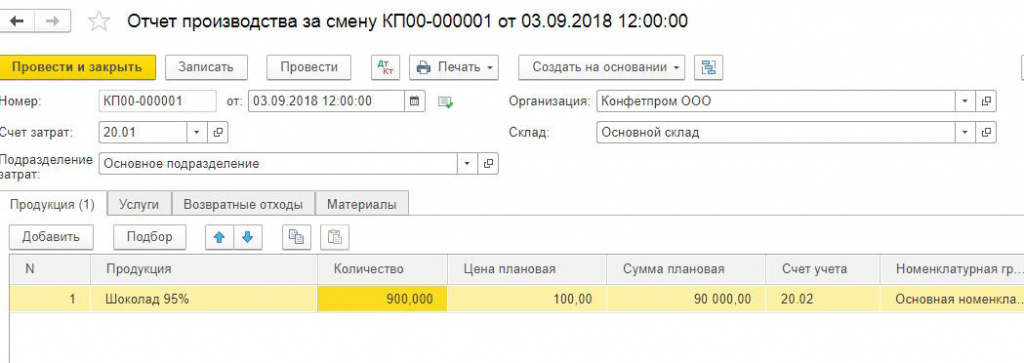

Согласно нормам и процессу производства, для учета продукции из материалов заказчика берется цена материалов, израсходованных фактически.

После этого, продукцию оприходуют на складе при помощи ручной операции в 1С.

«Передача товаров» фиксирует передачу готового товара и остатков сырья заказчику-давателю. Данный документ необходим для вывода на печать накладной на передачу заказчику.

При помощи ручной операции, в учете происходит отражение передачи продукции и возврата остатков заказчику.

Отображение услуг предприятия-переработчика

В процессе использования давальческого сырья и выполнении различных работ у переработчика возникают собственные затраты, в которые входит цена затраченных собственных товарно-материальных ценностей, амортизация, зарплата персонала и другие траты. Эти затраты облагаются НДС и учитываются на дебете и кредите определенных счетов. Использованное сырье заказчика не включается в затраты.

Учет материалов или сырья, поступившего от заказчика-давальца, выполняется в 1С 8.3 на основании следующих документов:

Далее, для получения стоимости фактических затрат необходимо начислить амортизацию оборудования, зарплату работникам и закрыть месяц.

Как отображается давальческое сырье у давальца

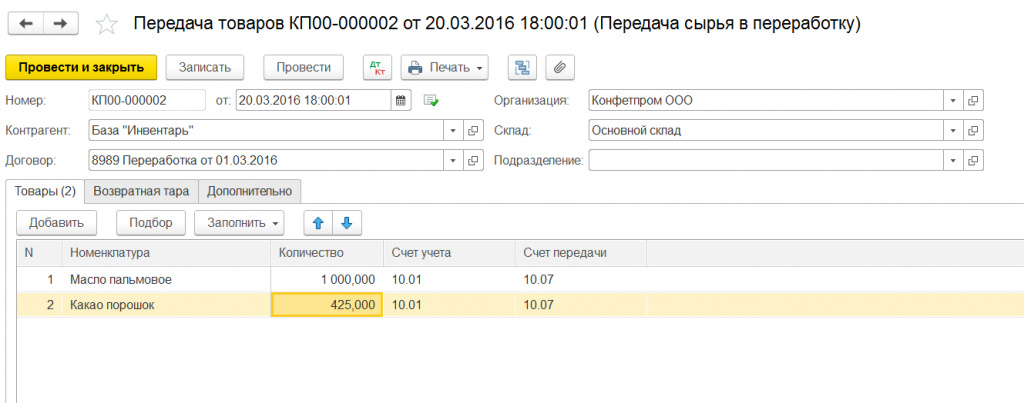

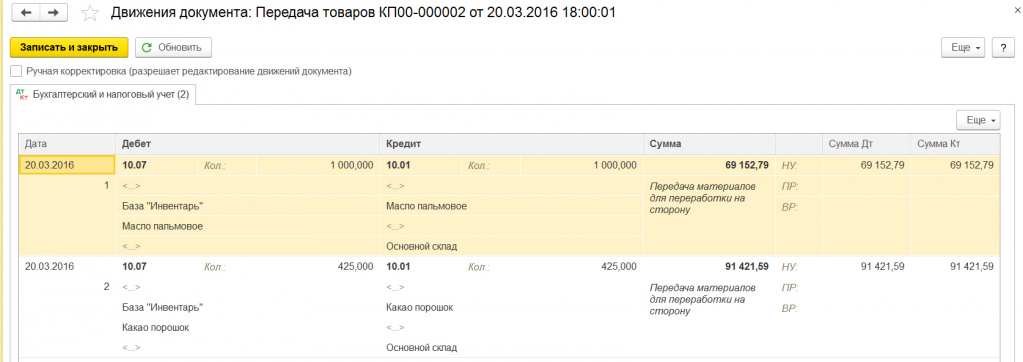

Документ «Передача товаров» оформляет непосредственную передачу давальческих материалов предприятию-переработчику.

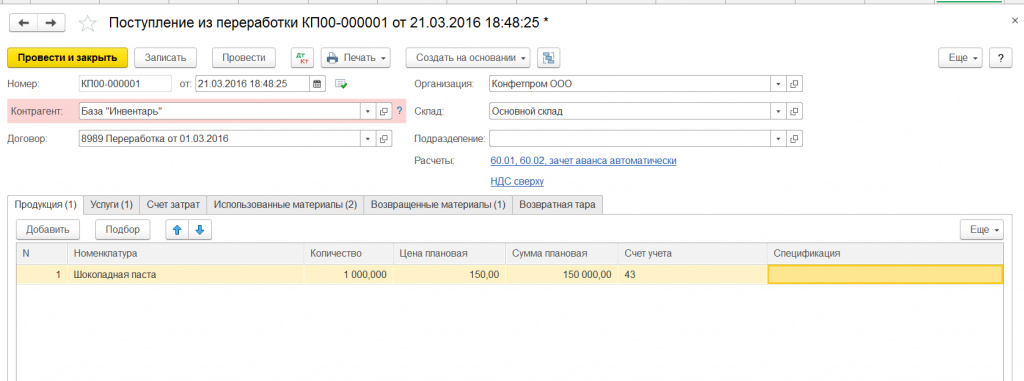

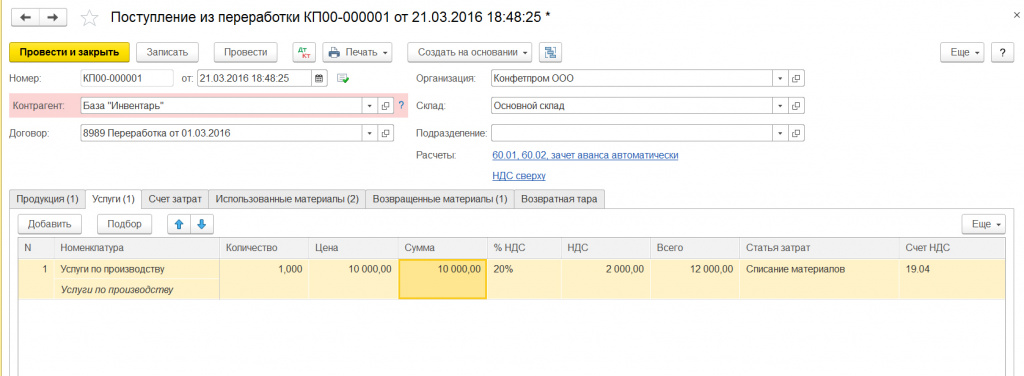

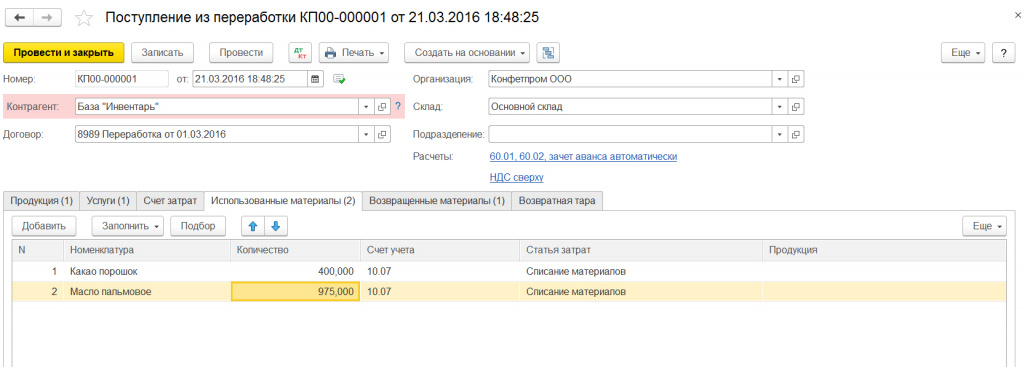

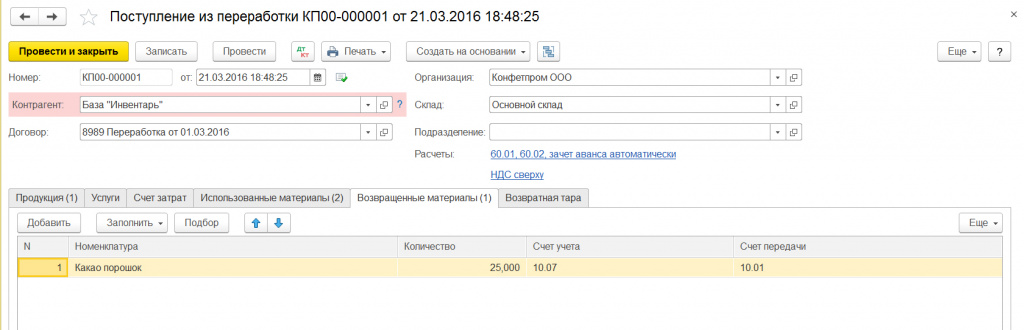

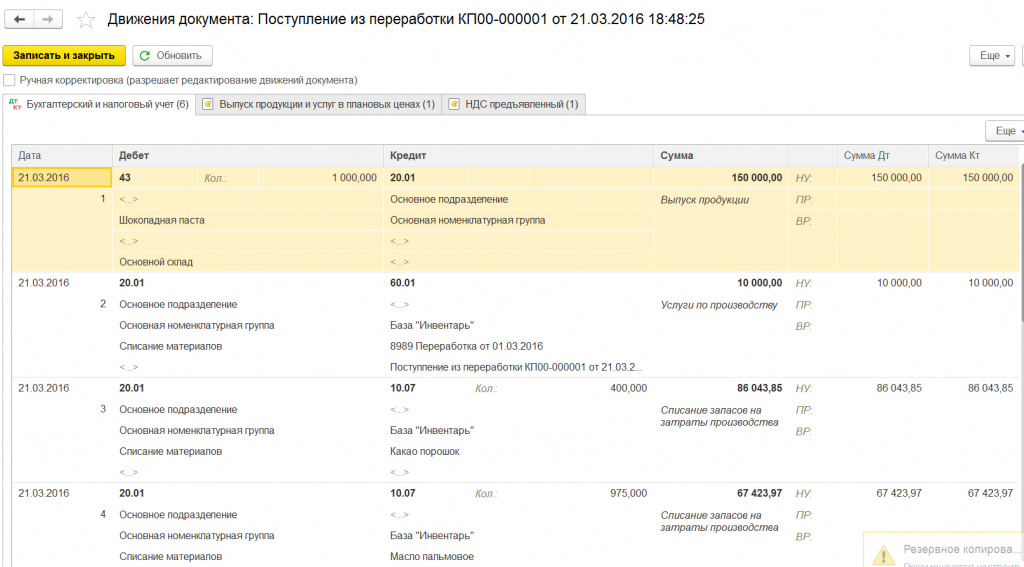

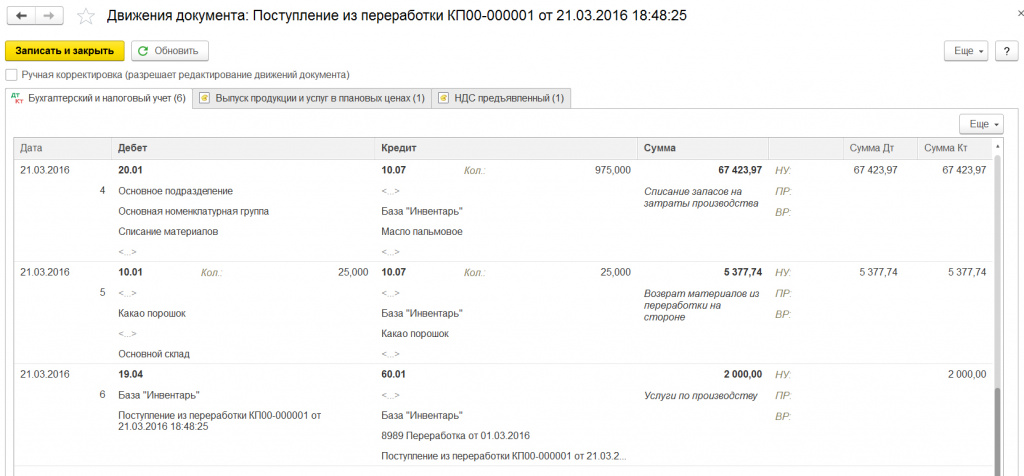

Документ «Поступлением из переработки» фиксирует приход остатков сырья и готовой продукции.

В результате, образуются проводки:

Для расчета фактической себестоимости произведенной продукции необходимо произвести операцию по закрытию месяца и сформировать по ней справку-расчет.