Что такое дебет (и крЕдит)

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. Информационный поток, обрушивающийся на наши головы ежедневно, содержит массу непонятных слов.

Конечно, можно отмахнуться и пропустить незнакомый термин мимо ушей. Но это не тот выход, который устроит человека, стремящегося всегда быть в курсе происходящих событий.

Поэтому не будем лениться и узнаем сегодня, что означает бухгалтерское понятие «дебет» и где применяется. Ну, и, конечно же, знаменитую связку «дебет и кредит» рассмотрим.

Что это такое — дебет и кредит

Впервые понятия «дебет и кредит» были использованы итальянским математиком Лука Пачоли, жившим более 500 лет назад. В переводе с латинского языка «дебет» означает «должен он», а «кредит» — «должен я».

Лука Пачоли создал труд, в котором впервые были описаны основы бухгалтерского учета, которые с успехом используются уже на протяжении пятисот лет.

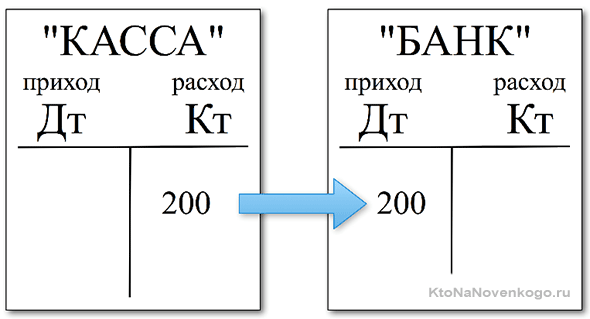

Объясним, что такое дебет, на простом примере. Допустим, что предприятию нужно заплатить через банк налоги, бухгалтер берет из кассы 200 руб. и относит их в банк. В этом случае расход денег из кассы является крЕдитом (ударение на «е») для счета «Касса», а приход денег в банк – дЕбетом для счета «Банк».

Следовательно, дебет – это «приход», а кредит – «расход». В бухгалтерии кредит обозначается «Кт», а дебет – «Дт». Это два понятия, связанные в бухгалтерском учете воедино.

Не бывает дебета без кредита, а кредита без дебета: «Если где-то убыло, то в другом месте обязательно прибыло». На этом основан принцип двойной записи, принятой в бухгалтерии.

Ведение бухучета подразумевает, что единицей измерения всех операций, проводимых юридическим лицом в ходе своей хозяйственной деятельности, является денежная единица. В нашей стране это рубль. И это логично, ведь деньги являются стоимостным эквивалентом любого товара и услуги.

Вывод: дебет – это часть бухгалтерской проводки (схематичной записи какой-либо операции хоз. деятельности), указывающая на получателя средств. Кредит же показывает источник, откуда поступили эти средства.

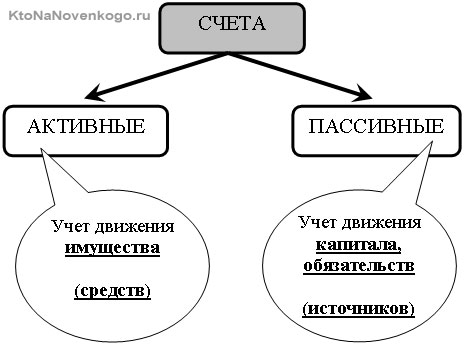

Что показывает дебет в активных и пассивных счетах

Дебет и кредит в активных и пассивных счетах имеют разное толкование. Разберем, что именно показывают дебет и кредит в активном и пассивном счетах. Что из себя представляют эти счета наглядно показано на рисунке:

Активный счет:

Пассивный счет:

Возьмем для примера не организацию, а обычного человека. Допустим, гражданин имеет дебетовую банковскую карту, на которой хранятся его собственные средства – это дебет активного счета, он расходует денежные средства с этой карты – это кредит.

У того же гражданина есть еще и кредитная карта, на которой хранится сумма, выделенная ему банком – это дебет пассивного счета. Расходуя деньги с этой карты, он увеличивает дебет, т.е. свой долг по отношению к банку. Возмещая потраченные с кредитной карты деньги, он уменьшает кредит.

Дебет и кредит — функциональное назначение

Дебет и кредит являются основными инструментами, с помощью которых определяют экономическое состояние компании.

На основании показателей дебета и кредита можно отследить положение дел на текущий момент, рассчитать чистую прибыль, выявить рентабельность предприятия в целом или каких-либо направлений его деятельности.

Выражение «Сводить дебет с кредитом» означает, что нужно подвести баланс, т. е. сравнить эти показатели. Если на активных счетах дебет больше или равен кредиту, то это значит, что компания в экономическом отношении успешна.

Приведем упрощенный пример: предприятие за месяц произвело и реализовало товара на сумму 1 млн. рублей (Дт = 1 млн. руб.). При этом суммарные затраты на его производство составили 800 тыс. руб. (Кт = 0,8 млн. руб.). Следовательно, дебет текущего месяца превысил кредит на 200 тыс. руб. Вывод: предприятие «в плюсе», производство рентабельно.

Краткое резюме

Знание основных терминов бухучета необходимо не только для людей, профессионально связанных с бухгалтерией, но и для тех, кто в той или иной мере связан с коммерческой деятельностью. Особенно это важно предпринимателям, имеющим собственный бизнес.

Удачи вам! До скорых встреч на страницах блога KtoNaNovenkogo.ru

Эта статья относится к рубрикам:

Комментарии и отзывы (3)

Я всё время путаю дебет с кредитом, кто кому должен, сейчас прочитал, вроде запомнил, но завтра снова перепутаю.

У меня тётушка всю жизнь проработала бухгалтером, и когда я закончила школу, уговаривала пойти по её стезе. А я ненавижу цифры, и тем более дебет с кредитом сводить. Короче, была война. ))

Вроде бы ничего сложного, простые математические действия, но сложность заключается в том, что не всегда понятно на какие бухгалтерские счета нужно записывать расход и приход денег.

Что такое дебет и кредит простыми словами

Статья рассказывает, что такое кредит и дебет в бухгалтерии, зачем нужны активные и пассивные счета, приведен понятный пример расчета.

Вопросы, связанные с финансами, всегда вызывают удивление у тех, кто не сталкивается с ними ежедневно. Кредит, дебет и другая профессиональная терминология непроста для понимания. Особенно у начинающих бизнесменов, которые при сдаче налоговой отчетности хватаются за голову и спрашивают: «Дебет и кредит — это что?» В этой статье пойдет речь об этих понятиях простыми словами.

Двоичная запись

Так сложилось исторически, что все финансово-хозяйственные операции отражаются с помощью двоичной записи. Сделано это для того, чтобы понять, какие активы есть у бизнеса и за счет чего они были получены. Таким образом можно оценить эффективность ведения предпринимательской деятельности и принять правильные стратегические решения.

Запись любого действия, проведенного в бизнесе, фиксируется в журнале операций с помощью его сути и двух цифр, которым оно соответствует в так называемом плане счетов — группировка в зависимости от цели операции. Например, если мы выдали заработную плату с расчетного счета, то одновременно этот факт отражается сразу в двух столбцах, где дебетовый счет — это левая часть ведомости, где отражаются расчеты с персоналом, а кредитовый — правая часть, откуда эти средства были вычтены. С присвоением необходимых цифровых обозначений, соответственно. В результате это дает понимание того, откуда средства пришли и куда они ушли, а в более широком смысле — что такое кредит и дебет в бухгалтерии.

Что такое дебет?

Как уже было описано выше, двоичная запись нужна для того, чтобы понимать происхождение активов и целесообразность их использования. То, что имеет компания, в том числе и чужая задолженность перед ней, находит свое отражение в дебетовых счета. Дебет — это левый столбец в ведомостях. Здесь накапливаются основные средства, учитывается все имущество, а также прибыль.

Что такое кредит?

Чтобы понимать, каким образом достигается получение того имущества, что есть у предприятия, используется понятие кредитового счета. Кредит — это правый столбец ведомости. Он показывает, сколько должна компания, как распределены средства, что приносит основную прибыль. Простым языком — это расход активов, которые расположены в дебете.

Кредитовый и дебетовый оборот

Благодаря тому, что при подсчете финансового результата используется двоичная запись операции, можно с легкостью сказать, в какую пользу она прошла. Например, если мы снимаем деньги из кассы и отправляем их на расчетный счет, то на языке бухгалтерского учета мы списываем эти средства с кредита и записываем их на дебет. Таких проводок за месяц может быть большое количество, поэтому по итогам отчетного периода проводится определенная статистика. Из той суммы, что пришла на дебет, вычитается та, что ушла. Это и называется дебетовым оборотом. То же самое и для кредита. Таким образом мы можем проследить движение ценностей вплоть до операции и принять верное управленческое решение.

Что такое сальдо?

После того, как мы подсчитали все обороты, необходимо выявить разницу между большим и меньшим числом. Если по дебету цифра оказалась больше, значит сальдо, то есть остаток между приходом и расходом за период, — дебетовое. Это дает нам понять, в какую пользу прошел отчетный период и позволяет корректировать доходы и расходы для выведения итогового бухгалтерского баланса.

Активные и пассивные счета

Бухучет также разделяет все счета на два типа: активные и пассивные. Первые — это средства в денежном эквиваленте, которыми обладает предприятие. Начальное и конечное сальдо у этих счетов всегда дебетовое. Вторые всегда показывают изменение источников активов компании. Соответственно, сальдо на начало и конец периода всегда кредитовое. Они всегда показывают общую задолженность перед банками и контрагентами, амортизационные начисления и уменьшение или увеличение капитала. Таким образом можно сказать, что дебетовый счет — активный, а кредитовый — пассивный.

Примеры расчета

Чтобы наглядно понять, что такое кредит и дебет, рассмотрим простой пример.

Предположим, вы решили открыть магазин с одеждой и продали свой первый заказ на сумму 5000 рублей Часть суммы, 2000 рублей, решено положить на расчетный счет в банк. То, что пришло, учитывается в столбце «Дебет», а то, что ушло — в кредит. В ведомости данная операция будет выглядеть так:

Касса (счет 50):

Расчетный счет (счет 51):

Далее вы решили оформить заказ на новый костюм на сумму 4000 рублей, но оплатили только 1000 рублей с расчетного счета, а остальную часть решено отдать позже. В учете это будет выглядеть так:

Расчетный счет (счет 51):

Заказчик (счет 62):

Склад (счет 41):

Пришло время подводить итог первого месяца работы. Считаем суммы дебетового и кредитового оборота (те, что накопились по соответствующим счетам).

Касса: 5000 – 2000 = 3000 рублей. Первая сумма больше, поэтому по итогам записывается в дебетовую часть.

Расчетный счет: 2000 – 1000 = 1000 рублей — то же самое.

Заказчик: 1000 – 4000 = 3000 рублей — здесь ситуация обратная, то есть вторая цифра больше. Соответственно она идет в правую часть столбца — в кредит.

Склад: 4000 рублей.

Таким образом, дебетовое сальдо дает понять, какие активы у нас есть на текущий момент, а кредитовое не дает забыть, что мы должны поставщику часть средств за заказ.

В следующем отчетном периоде мы переносим все данные, которые получились по итогу работы. Это будет называться входящим сальдо.

Безусловно, рассмотренный пример достаточно примитивен, а названия статей условные. Однако он наглядно показывает, что означают термины «кредит», «дебет» как они взаимосвязаны и как проходит оборот между ними. Само собой, бухгалтерский учет — это более сложный и трудоемкий процесс.

Для чего необходимы дебет и кредит

Бухгалтерский учет необходим для функционирования предприятия. Он позволяет получать доход от работы компании, фиксировать все поступления средств, расходы. Данные бухгалтерского учета постоянно меняются в зависимости от работы предприятия. Понятия дебета и кредита, можно сказать, являются одними из основных в бухучёте.

Что собой представляет дебет и кредит?

Дебет – это приход средств, прибыль компании. Источники поступлений могут быть самыми разными:

Кредит – это расходы. Несмотря на наводящее название, данный пункт не обозначает кредитование. Это любые убытки организации:

Кредит является уменьшением капитала, который принадлежит компании. Под капиталом подразумевается недвижимость, оборудование, деньги и прочие материальные объекты.

Особенности ведения счетов

Активно-пассивные счета в методологии бухгалтерского учета по ссылке

Бухгалтерский учет предполагает двойную запись. Составляется таблица, в левую колонку которой вписывается дебет, а в правую – кредит. Большинство счетов разделяются на две категории:

ВНИМАНИЕ! Значение дебета и кредита будет зависеть от того, к каким счетам они относятся. Если дебет находится на активном счете, он отображает приход средств, если на пассивном – расход.

Функции дебета и кредита

Любые операции, связанные с дебетом и кредитом, необходимо фиксировать для следующих целей:

ВАЖНО! Кредит и дебет – показатели работы предприятия. Они позволяют проверить стабильность компании и ее прибыльность. Правильное ведение бухгалтерской документации важно, прежде всего, для самой организации. К примеру, если дебет компании больше кредита, положение предприятия очень хорошее. Аналогичная оценка актуальна при совпадении показателей. Кредит, превышающий дебет, свидетельствует о дефиците бюджета.

Примеры

Понять функции и особенности рассматриваемых проводок проще на примере. Итак, предприятие совершило оплату за партию продукции, доставленной поставщиком. Дебиторская задолженность перед другими организациями увеличилась. Все изменения фиксируются на дебете счета №60. Данный счет отвечает за расчеты с поставщиками и прочими субъектами хозяйственной деятельности.

Активы предприятия, в связи с растратами, сокращаются. Поэтому нужно внести изменения в счет №51 под названием «Расчетный счет».

ВАЖНО! Бухгалтерский счет не может вестись произвольно. К нему предъявляются строгие требования. Сначала бухгалтер указывает дебет, а затем кредит.

Проводка, исходя из приведенных в примере условий, будет выглядеть следующим образом: Дебет 60, Кредит 51 «Оплата поставщику».

После оплаты поставщик предоставил товар предприятию. Он увеличил активы компании. Привезенная продукция фиксируется на счету 41 «Товары». Произошло также сокращение задолженности поставщика перед предприятием. Данное изменение фиксируется на счету 60 по кредиту.

Проводка будет выглядеть так: Дебет 41, Кредит 60 «Поставка товаров поставщиком».

Что значит «сводить дебет с кредитом»?

Сведение дебета с кредитом необходимо для получения баланса. Баланс предприятия дает представление о фактическом капитале компании. То есть, о материальных активах без учета расходов.

Рассмотрим простой пример. Расходы предприятия составили, в данном месяце, 100 000 рублей. Доходы его равны 150 000 рублей. То есть, баланс будет составлять 50 000 рублей.

Это самый примитивный пример, который в полной мере не отображает реальное ведение дел. Расходы и доходы включают в себя не только деньги, но и материальные ценности, оборудование и прочее имущество. Однако на примере денег проще понять особенности сведения дебета с кредитом.

В каких сферах используются проводки по дебету и кредиту?

Без приведенного бухгалтерского учета не обойдутся следующие предприятия:

Бухгалтерский учет необходим для любого зарегистрированного юридического лица. Он потребуется для расчета налогов, определения состояния компании.

Что такое сальдо?

ВАЖНО! Пример расчета сальдо по активному и пассивному счету от КонсультантПлюс доступен по ссылке

Сальдо компании также рассчитывается на основании кредита и дебета. Представляет собой оно разницу между доходами и расходами за определенное время. Позволяет определить чистый доход от деятельности компании. Для получения сальдо достаточно вычесть из показателей дебета показатели кредита.

Если сальдо положительное, то есть, доход превышает расход, это отражается на активных счетах в качестве дебетового сальдо. Если же расходы будут больше прибыли, показатель фиксируется на пассивном счете в качестве кредитового сальдо.

ВАЖНО! Компания может называться прибыльной в тот момент, когда на активных счетах дебет становится больше кредита. Показатели прибыльности или убыточности рассчитываются ежегодно. Возможно также получение промежуточных значений.

Дебет и кредит – бухгалтерские термины. Предполагают учет доходов и расходов в бухгалтерских документах. Показатели являются принципиальными для всех зарегистрированных компаний. С полученными значениями можно проводить различные операции. К примеру, получив разницу между дебетом и кредитом, можно получить показатели чистой прибыли предприятия.

Дебет и кредит простыми словами

В бухгалтерской документации постоянно используются два понятия: дебет и кредит. Что это такое простыми словами и каким образом работать с ними тем, кто ничего не понимает в бухгалтерии, например, начинающему предпринимателю? Рассказываем доступно о дебете и кредите, их отличиях и практических функциях, активных и пассивных счетах, дебетовом сальдо и обороте.

Понятие дебета и кредита в бухгалтерии простыми словами

Большинство российских компаний, за исключением микробизнеса, обязаны вести бухгалтерский учёт. Для неопытных бизнесменов и начинающих владельцев компаний это оказывается проблемой: требуется оперировать специфическими терминами и работать с непривычной сложной документацией. В этом материале мы рассмотрим основополагающие термины и их практическое назначение.

Базу бухгалтерского учёта составляют 2 понятия — дебет и кредит. Простыми словами это заработок и затраты денег предприятия:

При благоприятном развитии событий два показателя находятся в гармонии и балансе, а поступившие средства доминируют над затраченными.

Чтобы запомнить 2 эти ключевых понятия, рекомендуется воспользоваться простейшей формулой:

В бухгалтерии состояние по приходным и расходным операциям фиксируется по балансу, где используется метод двойной записи. В левую графу записывают данные по дебету (то есть по поступлениям), а в правую — по кредиту (по затратам).

Записи решают несколько задач:

Если говорить ещё проще, они сводят воедино огромное количество разнородной информации и данных, измеряемых в разных единицах — штуках, единицах, литрах и, конечно, в деньгах.

Без дебета и кредита сложно разобраться, каково в действительности состояние компании. Показатели по ним дают прямые ответы. Если дебет больше, дела идут хорошо. Компания зарабатывает больше, чем тратит. Если кредит вдруг стал расти и превосходит дебет, начинаются проблемы. Очевидно, что компания тратит больше, чем зарабатывает, а значит, должна срочно принять меры и изменить экономическую политику.

Эти данные фиксируются не только в бухгалтерском балансе, но и в банковской выписке. Её можно заказать в любой момент в обслуживающем банке. Здесь информация будет представлена в другой форме:

Отличия дебета и кредита

Дебет и кредит выполняют одинаковую функцию — фиксируют финансовое состояние компании, отображают эффект её деятельности и сделок. На этом сходства понятий заканчиваются: они обозначают прямо противоположные процессы.

Дебет показывает, насколько и от чего выросли активы компании. Это доход, прибыль организации от всей своей деятельности, основной и дополнительной. Его проще всего представить как сумму активов.

Кредит отображает, как уменьшились записанные в балансе активы. Это все расходы компании на материалы для осуществления основной деятельности, выплату зарплаты персоналу, перечисления контрагентам, налоги и на аналогичные направления. Можно представить его как затраты на создание активов, образование доходов и прибыли.

Таким образом, показатели отображают разные экономические процессы, но служат одной цели — характеристике экономического состояния компании. Их соотношение, баланс являются ключевым показателем благосостояния организации.

Активные и пассивные бухгалтерские счета

Бухгалтерский баланс ведётся двойной записью. Он представляет собой таблицу, где в двух графах параллельно ведутся 2 вида счётов:

Активные. Очевидно, что здесь фиксируются активы и ведётся учёт хозяйственных средств. Здесь могут быть данные как по дебету, так и по кредиту. Первые покажут, сколько денег и откуда поступило денег, вторые — как уменьшились материальные объекты и средства. У них есть дебетовое сальдо (может быть нулевым).

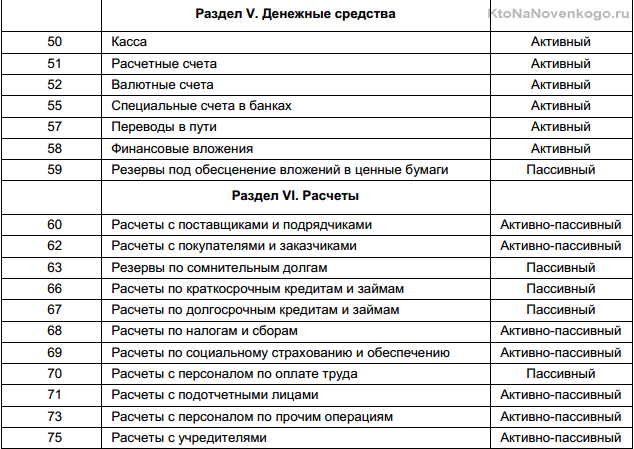

Номера строк активных счетов в балансе: 01, 03, 04, 07, 08, 09, 10, 11, 19, 20, 21, 23, 25, 26, 28, 29, 41, 43, 44, 45, 46, 50, 51, 52, 55, 57, 58, 81, 94, 97.

Пассивные. В таких счетах отображается информация о пассивах — тратах, задолженностях и финансовых обязательствах организации. По дебету здесь расписывается заработная плата, налоги и акцизы, другие обязательные выплаты. По кредиту — поступления от кредиторов. Или иначе: по дебету — сокращение пассива, по кредиту — его рост.

Номера строк пассивных строк в балансе: 02, 05, 42, 59, 63, 66, 67, 70, 77, 80, 82, 83, 96, 98.

Например, дебет счета 60 — это информация о том, сколько деловые партнёры должны организации, чему равна их дебиторская задолженность. Кредит по этому же счёту покажет, сколько организация должны своим партнёрам.

Что такое дебетовый оборот

Обороты — это суммы, которые образовались на счетах за какой-либо промежуток времени. Дебетовый покажет, как увеличились имущество, активы, деньги. Считается как сумма всех счетов по дебету. Кредитовый оборот зафиксирует совокупность операций расхода денежных средств.

Поступление или списание, приход или расход денег по счёту происходят постоянно, поэтому в разные моменты времени положение компании отличается. Чтобы получить объективные данные о благополучии организации, принято считать итоги за какой-либо момент времени. Например, за месяц, квартал и год. Разность заработанных и потраченных денег за определённый промежуток времени называется «сальдо», и в хороших условиях она всегда должна быть положительным значением (быть больше 0). Такое сальдо называется дебетовым, а отрицательное (меньше нуля) — кредитовым.

Заключение

Понятия «дебет» и «кредит» — ключевые в бухгалтерии предприятий. Они обозначают движение денег на счетах: поступления и расходы, прибыль и затраты. Записи такого рода создают объективную картину финансового положения компании, дают представление о том, насколько эффективно ведётся деятельность. Разница между ними за определённый промежуток времени называется «сальдо». Положительное дебетовое сальдо обозначает, что компания зарабатывает больше, чем тратит — к нему и необходимо стремиться.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Проводка: из заработной платы работников удержан НДФЛ

Дебет и Кредит

Определение

Дебет – бухгалтерский термин, обозначающий левую сторону бухгалтерского счета, имеющего форму двусторонней таблицы.

В свою очередь кредит – термин, обозначающий правую сторону бухгалтерского счета.

Для чего используется

Дебет и кредит используются для отражения в бухучете каждой операции, подлежащей отражению на балансовых счетах. Например, поступление оплаты ранее отгруженного товара от покупателя отражается одновременно по дебету счета 51 «Расчетный счет» и по кредиту счета 62 «Расчеты с покупателями и заказчиками».

Правила применения

По дебету активных счетов баланса, т.е. счетов регистрации активов предприятия, указывается наличие активов на начало отчетного периода и их увеличение в течение отчетного периода. Например, при поступлении средств на расчетный счет поступившая сумма отражается по дебету счета 51 «Расчетные счета».

По кредиту активных счетов баланса отражается уменьшение соответствующих активов. Например, при оплате с расчетного счета платеж отражается по кредиту счета 51 «Расчетные счета».

По дебету пассивных счетов баланса, т.е. счетов регистрации источников средств (пассивов) предприятия отражается уменьшение источников средств предприятия. Например, при получении предприятием убытка по итогам отчетного периода сумма убытка отражается по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)», тем самым уменьшая источники средств предприятия.

По кредиту пассивных счетов баланса указывается наличие источников средств предприятия на начало отчетного периода и их увеличение в течение отчетного периода. Например, полученная предприятием по итогам отчетного периода прибыль отражается по кредиту счета 84 «Нераспределенная прибыль (непокрытый убыток)», тем самым увеличивая источники средств предприятия.

Отражение операции по дебету счета называется «дебетованием», а по кредиту – «кредитованием» счета.