Дебетовая карта

Что такое дебетовая карта и как ее использовать: оформление, обслуживание, кэшбэк

Дебетовая карта — это банковская карта, с которой вы можете тратить и накапливать деньги. Главное отличие дебетовой карты от кредитной в том, что с дебетовой вы пользуетесь своими деньгами, а в кредитной — деньгами банка. Дебетовую карту можно оформить в любом банке, который работает с физическими лицами.

Как и большинство других банковских карт, дебетовая карта защищена магнитной полосой или чипом. На лицевой стороне карты указан ее номер из 16 цифр, срок действия, имя и фамилия владельца. На обратной стороне есть место для подписи владельца и указан код безопасности. Деньги на карте защищены системой страхования вкладов.

С дебетовой картой выгодно расплачиваться по безналичному расчету. За оплату картой вы будете получать кэшбэк, а за хранение денег на счете — проценты.

Как оформить дебетовую карту?

Дебетовые карты разных банков отличаются по стоимости обслуживания, процентам на остаток, кэшбэку и дополнительным услугам. Перед тем, как оформить дебетовую карту, подумайте, как вы будете ей пользоваться, сколько готовы платить за тариф.

Если вы часто летаете, подойдет карта с милями за покупку авиабилетов. Если вы покупаете на «Алиэкспрессе», есть карты, которые будут вам начислять бонусы за это. Если вы любите копить деньги, выбирайте карту с высоким процентом на остаток по счету.

На агрегаторах «Банки.ру» и «Сравни.ру» удобно сравнить карты разных банков.

Примеры дебетовых карт

1,5% рублями при сумме покупок от 10 000 Р в месяц

2% при сумме покупок от 70 000 Р в месяц

1% при сумме покупок от 10 000 Р в месяц

6% при сумме покупок от 70 000 Р в месяц

Оформить карту удобнее всего в онлайне на сайте банка. Заполните заявку и дождитесь звонка из банка. Когда карта будет готова, ее привезет курьер. В «Тинькофф-банке» дебетовую карту можно заказать на сайте.

Самые распространенные дебетовые карты поддерживают две платежные системы: «Визу» и «Мастеркард». Также в России есть собственная платежная система «Мир».

Сколько стоит обслуживание карты?

Стоимость обслуживания дебетовых карт зависит от тарифа и платежной системы.

Если вам нужна дебетовая карта, чтобы пару раз в месяц снимать зарплату и оплачивать коммуналку, то подойдут «Виза Электрон» и «Мастеркард Маэстро». Эти карты чаще всего открывают бесплатно, а обслуживание стоит не больше 500 рублей в год. Скорее всего, ваша зарплатная карта именно такая.

Сохраните 32 000 Р в год

Зарплатная карта — это дебетовая карта, на которую организация перечисляет вам зарплату. Организация договаривается об обслуживании и выпускает их вместе с банком. В некоторых банках у зарплатных карт бывает овердрафт — кредитный лимит размером в одну или две зарплаты.

Если вы хотите получать проценты на остаток по счету и кэшбэк за каждую покупку, то открывайте «Визу Классик» и «Мастеркард Стандарт» с соответствующими услугами банка. Обслуживание стоит в среднем 700—2000 рублей в год. С такими картами можно оплачивать покупки в интернете, летать в отпуск в Европу, получать повышенный кэшбэк от партнеров банка. Это стандартный уровень карт.

Сумма кэшбэка или процент на остаток часто покрывают сумму за обслуживание. Например, у вас каждый месяц списывают 290 рублей за обслуживание, а начисляют 310 рублей на остаток по счету и 270 рублей за кэшбэк. Проверьте условия по вашей карте или проконсультируйтесь у сотрудника банка. В Тинькофф-банке обслуживание дебетовой карты будет бесплатным, если одновременно вы пользуетесь вкладом в рублях.

Если вы часто летаете за границу, переводите с карты много денег и вам нужен доступ к дополнительным возможностям банка даже ночью, то вам подойдут «Голд» и «Платинум». Годовое обслуживание стоит от 3000 рублей. По картам доступны проценты на остаток по счету, дополнительные бонусы на перелеты и бронирование отелей.

Как работает кэшбэк для дебетовых карт?

Кэшбэк — это возврат части потраченных денег на счет. Деньги приходят на карту в рублях или в бонусах в конце месяца.

4 способа поужинать бесплатно

Если банк начисляет кэшбэк рублями, то эти деньги можно потратить куда угодно: на обслуживание карты, на кофе с другом или отложить на крупную покупку. Если кэшбэк возвращают в бонусах, то потратить их можно на те товары и услуги, которые определяет банк.

За все покупки банки возвращают 0,5—3 процента кэшбэка на счет карты. По определенным категориям трат кэшбэк может быть повышенным — до 30 процентов. Такие повышенные категории кэшбэка банк делает совместно с магазинами-партнерами.

В Тинькофф-банке кэшбэк — это 1 процент за все покупки по карте, 3—15 процентов на категории повышенного кэшбэка и до 30 процентов на предложения от магазинов-партнеров. Еще есть кэшбэк за кино, концерты, театры, путешествия, спортивные события, квесты и рестораны — если совершать покупки в приложении или на сайте банка.

В какой валюте открыть дебетовую карту?

Дебетовые карты бывают не только в рублях, но и в валюте: долларах и евро. Открыть валютную карту в Тинькофф-банке не сложнее, чем рублевую. Перед тем, как выбрать, подумайте, как будете ей пользоваться.

Если вы планируете путешествие в Европу, то пригодится карта с евро. Пополняйте ее в России перед поездкой, чтобы в Европе тратить евро, не теряя рубли на конвертации. Если собираетесь в Штаты, копите сразу в долларах.

Можно просто копить валюту на дебетовой карте, чтобы время от времени ею пользоваться. Удобно, если валютную карту открыли в том же банке, где и рублевую. Переводите рубли на карту, они будут конвертироваться по курсу вашего банка.

Как и рублевую карту, валютную выбирайте и заказывайте на сайтах банков. На агрегаторах «Банки.ру» и «Сравни.ру» можно сравнить карты и условия разных банков и выбрать выгодную.

Как платить дебетовой картой в магазинах и интернете?

В магазинах вы платите дебетовой картой в терминале на кассе.

Скажите кассиру, что у вас безналичный расчет, чтобы тот подготовил терминал к оплате. В старых терминалах нужно вставить карту или провести ей через считыватель магнитной ленты, набрать пин-код и подтвердить оплату.

Если терминал и карта поддерживают бесконтактную оплату, то платите за покупки, приложив карту к терминалу. Если у вас «Мастеркард» Тинькофф-банка и последние модели Айфона или Самсунг Гэлакси, значит можно оплатить с помощью «Эпл Пэй» и «Самсунг Пэй» с телефона.

Как защитить карту от мошенников?

Защитить деньги на дебетовой карте можно тремя способами: пользоваться банкоматами в отделениях банков, не давать карту в руки незнакомым людям и открыть дополнительную карту.

Что нужно знать, чтобы не стать жертвой мошенников

Опасный банкомат может быть и в шумном торговом центре, и в отдаленном районе города. Опознать такой сложно, но можно. Потрогайте панели банкомата, изучите клавиатуру, накладку на считыватель карт. Фальшивые панели прикручивают наспех и криво. Если вам что-то не понравилось в банкомате, лучше снимите деньги в отделении банка. Если воспользуетесь опасным банкоматом, то через некоторое время с вашего счета могут снимать деньги картой-подделкой.

Не давайте карту в руки незнакомым людям. Они могут её сфотографировать, переписать номер, срок действия и код безопасности. Для покупки в некоторых интернет-магазинах достаточно знать номер карты и срок действия. Если на телефон придет смс-код с подтверждением покупки, которую вы не делали, значит ваши данные есть у мошенников.

В каких случаях включать параноика

Чтобы обезопасить свой счет и карту от мошенников, закажите в банке дополнительную карту. На обеих картах можно поставить лимиты на траты в месяц, ходить в кафе и магазины с дополнительной, а основную держать дома для крупных покупок.

Что такое дебет и кредит простыми словами

Выражение «свести дебет с кредитом» знакомо, наверное, каждому. При этом многие даже примерно не понимают, что это значит. Поэтому ниже попытаемся как можно проще объяснить, что же такое дебет и кредит.

У любого действия в организации должно быть 2 операции — приходная и расходная.

Чтобы было легче вести такой учет, были введены понятия «дебет» и «кредит». В переводе с латыни языка «дебет» означает «должен он», а «кредит» — «должен я».

Таким образом, каждый счет делится на две половинки:

Чтобы было понятнее, рассмотрим простой пример. Представьте, что вы идете в магазин(назовем «Касса», достаете из кошелька 100 000 рублей и покупаете платье. В этом случае сумма уходит из кредита счета «Кошелек покупателя» и приходит дебету счета «Касса». Чтобы отразить это в бухгалтерском учете, надо взять оба этих счета и записать 100 000 рублей 2 раза:

Обратите внимание, что стоимость всегда уходит из кредита счета, а попадает в дебет. Такой перевод стоимости называется двойной проводкой.Следовательно:

Дебет – это часть бухгалтерской проводки, указывающая на получателя средств. КрЕдит показывает источник, откуда поступили эти средства.

Что такое дебетовое и кредитовое сальдо

Итак, вы решили открыть торговую точку по продаже теплиц. Дело было осенью. При этом, чтобы нам было проще, ни денег, ни долгов, ни даже самих теплиц у вашей организации пока нет. Но зато уже есть покупатель, который хочет купить у вас три теплицы на общую сумму 100 000 рублей и оставить их (теплицы) у вас на хранение до весны.

На этом первый месяц вашей работы закончился и пора подводить итоги.

Кредитовый и дебетовый оборот

В конце месяца необходимо подсчитать дебетовые и кредитовые обороты.

Для счета «Кошелек покупателя» кредитовый оборот составил 100 000 рублей, а дебетовый — 0.

«Касса»: дебетовый оборот — 100 000 рублей, кредит — 90 000 рублей.

«Р/с в банке»: дебетовый оборот — 90 000 рублей, кредит — 80 000 рублей.

«Поставщик»: дебетовый оборот — 80 000 рублей, кредит — 160 000 рублей.

«Склад»: дебетовый оборот — 160 000 рублей, кредит — 0.

Что такое дебетовое сальдо

Теперь остается вывести остаток, который получился по всем счетам. Эта величина будет называться «Итоговое сальдо». Чтобы посчитать сальдо, надо из большего оборота минусовать меньший.

Рассмотрим для примера «Р/с в банке». Оборот по дебету составляет 90 000 рублей, а по кредиту — 80 000. Первая сумма больше, значит, сальдо здесь дебетовое: 90 000–80 000=10 000 рублей. Запишем его в дебетовой части счета и заключим в красный прямоугольник.

Теперь обратите внимание на счет «Поставщик»: здесь сальдо по дебету 80 000 рублей, а по кредиту — 160 000. В данном случае сальдо получилось кредитовым: 80 000 – 160 000 = 80 000 рублей (также в красном прямоугольнике).

То же самое проделываем и с остальными счетами. В итоге у нас получается такой результат:

Разберем, что означает сальдо по каждому из этих пяти счетов.

По счету «Кошелек покупателя» сальдо кредитовое и оно напоминает, что весной вы должны отдать покупателю теплицы на сумму 100 000 рублей.

Сальдо на счете «Касса» дебетовое. Оно означает, что в кассе вашей организации лежит 10 000 рублей.

Дебетовое сальдо по третьему счету показывает, что на счете в банке у вас есть еще 10 000 рублей.

По четвертому счету получилось кредитовое сальдо, которое не даст забыть, что вы должны производителю 80 000 рублей.

Ну и последний счет с дебетовым сальдо рассказывает о том, что на вашем складе лежат теплицы на сумму 160 000 рублей.

Что дальше?

Вы продолжаете работать, и в балансе надо отражать последующие операции. Но вначале необходимо перенести конечные сальдо прошлого периода на начало нового. Такие сальдо будут называться входящими, записывать их надо в соответствующую колонку: дебетовое сальдо — в левую, кредитовое — в правую.

Вернемся к примеру. Вы решили перечислить из кассы на расчетный счет еще 7 000 рублей. Задействуются два счета. Сначала не забываем перенести по ним входящие остатки (на рисунке ниже обведены зеленым), затем записываем проводку на 7 000 (в Кт «Касса» и в Дт «Р/с»).

Больше никаких действий за этот период по счетам не проводилось.

В конце 2-го месяца сначала вычисляем обороты, при этом на входящее сальдо внимание пока не обращаем (обороты обведены голубым). Затем считаем итоговое сальдо (в красном прямоугольнике), уже учитывая входящий остаток. Получается следующая картина:

Конечно, это довольно примитивные примеры. На деле в бухгалтерском учете все гораздо сложнее. Но получить базовые понятия, что такое дебет, кредит и сальдо, из этой статьи вполне можно.

Что такое дебетовый счет

Счет «Дебет» и счет «Кредит» в бухгалтерском учете

Все хозяйственные операции экономического субъекта имеют два направления:

Следовательно, дебет счета — это все доходные (приходные) операции и факты хозяйственной жизнедеятельности экономического субъекта, будь то обычный гражданин, семья или фирма. Кредит, соответственно, это расход.

Данные понятия широко используются в бухгалтерском учете и неразрывно связаны между собой. Так, основной метод ведения БУ — это отражение хозопераций методом двойной записи. Если говорить простым языком, то одна конкретная хозяйственная операция в жизни экономического субъекта регистрируется в БУ одновременно по дебету одного бухсчета и кредиту другого. То есть метод двойной записи и есть порядок составления бухгалтерских записей — проводок.

Дебет и кредит в балансе

Бухгалтерский баланс — это не просто отчет, который характеризует финансовые показателя деятельности компании. Это отражение результатов правильности регистрации хозяйственных фактов методом двойной записи.

Как это понять? Иными словами, при регистрации какой-либо сделки (операции, факта) в бухучете формируется проводка, которая затрагивает сразу два синтетических бухсчета. Причем для одного — операция отражается по дебету, а для второго — по кредиту. В итоге обороты по данным показателям сравниваются. Это приводит к тому, что левая сторона бухгалтерского баланса (активы) равна правой стороне (пассивы). Если возникают расхождения между активами и пассивами, то такая ситуация говорит о наличии ошибок в учете.

Активы баланса — это денежные, имущественные и нематериальное ценности, которые принадлежат компании. Обычно такие показателя формируются как сальдо по дебету бухсчета. Остаток по Дт счета — что это? Это данные о наличии денежных, имущественных и нематериальных активов организации. Дебетовый оборот — это операция по поступлению аналогичных показателей. Однако для пассивных бухсчетов действует прямо противоположные условия.

Пассивы баланса — это расходы, обязательства, а также источники, из которых сформировалось имущество и активы компании. Кредитовый остаток — это размер задолженности, а кредитовый оборот — расходная операция. Однако данное правило действует только для активных бухсчетов. Если БСЧ имеет пассивный признак, то кредит такого бухсчета является приходом (увеличением).

Что такое дебетовый счет в банке

Нередко понятие «дебет» из бухучета путают с понятием дебетового расчетного счета в банке. Однако данные понятия не имеют существенных различий. Следовательно, дебетовый счет — это какой счет?

Дебетовым признается тот р/сч, который открыт в банковской организации для размещения денежных средств клиента. То есть клиент (физическое либо юридическое лицо) открывает р/сч для хранения, вложения и расходования собственных денег. Примером могут быть банковские вклады (сберегательные книжки) либо банковские карты. Например, популярная зарплатная карта «Мир».

Запрет дебетования счета — что это

Некоторые банковские вклады имеют ряд ограничений и условий использования. Одним из таких ограничений является запрет дебетования р/сч. При открытии вклада с запретом дебетования клиент попросту не сможет вносить свои средства на данный р/сч. Иными словами, р/сч с запретом дебетования не предусматривает совершение приходных операций.

Однако некоторые банки могут временно блокировать возможность поступлений по банковским картам. Такая блокировка может быть вызвана сомнительными операциями по р/сч. Во избежание мошеннических действий сотрудник банка блокирует карту. Для разблокировки следует обратиться в ближайший офис банка.

Как определить тип банковского счета дебетовой карты: депозитный или текущий?

Депозитный счет нужен для сумм, хранимых лицом на протяжении конкретно обозначенного времени. На вклад начисляется процентная ставка. Владельцы депозита не могут рассчитывать на доступ к сбережениям в любой день. Деньги доступны, когда срок вклада окончен.

В отличие от депозитного, стандартный текущий счет гарантирует лицу доступ к средствам по желанию. Пользуясь текущим счетом, реально оплачивать заказы online и в стационарных супермаркетах, услуги многочисленных компаний, фирм. Начисление процентной ставки на него не осуществляется. Некоторые банки для привлечения клиентов начисляют на остатки денег текущих счетов небольшие проценты.

Депозитный

Счет подобного вида открывается с несколькими пожеланиями – сохранить средства, заработать на них. Проценты даются за вложенные деньги. Данный метод пассивного дохода является самым простым и доступным. Инвестирование позволяет зарабатывать с минимальными рисками. За пользование деньгами финансовое учреждение платит минимально возможные проценты.

Условия по вкладам значительно отличаются у различных банков. Главная схема – отсутствие доступа к вкладу клиента на период, обозначенный в договоре. После завершения срока будут выплачены проценты, которые предусматриваются условиями банковской программы.

Текущий

Нужен для сохранности денег, выполнения текущих расчетов у физических лиц, организаций, компании. Финансы с текущего счета легко снимаются, когда удобно клиенту. При необходимости можно пополнить баланс.

Текущий счет открывается в зарубежной или национальной валюте. Предназначается для учета транзакций с валютой, полученной на внутреннем финансовом рынке. Валютный счет создается банковскими организациями так же, как и в национальной валюте.

Расчетный

В настоящее время расчетный счет часто нужен представителям бизнеса. Его открытие осуществляют организации, не занимающиеся кредитованием. Услуги доступны физическим лицам и ИП для проведения транзакций по расчетам во время ведения бизнес-сделок. Поскольку многие клиенты до сих пор не могут разобраться в отличиях р/с от карточного, об особенностях последнего и пойдет речь ниже.

Карточный

Этот счет используется для проведения денежных операций при помощи банковских пластиковых карточек. Если финансовое учреждение делает предложение относительно открытия такого типа счета, клиенту важно уточнить нюансы:

Отличительные особенности между депозитным и текущим счетом

Значимым отличием между текущим, депозитным счетом выступает цель открытия. Первый применяется для выполнения каждодневных задач. Депозитный актуален для получения дополнительной выгоды с хранения личных денег в финансовой организации. Также депозит – это гарантия для владельцев, что их деньги находятся в полной сохранности на протяжении конкретного промежутка времени. Всем открываемым счетам дается уникальный номер, а также название. В чем же разница между текущим и депозитным счетом? Она заключается в:

Если говорить о депозите, выгоду получает клиент. Если же оформлен текущий счет, прибыль от денежного оборота станет получать банк.

Для чего используется депозитный счет?

Создавая вклад, лицо передает в распоряжение финансового учреждения имеющуюся денежную сумму. Отличие между текущим счетом и вкладом кроется в том, что средствами первого организация получает возможность распоряжаться по собственному усмотрению. Депозитный вклад снимается, переводится при исполнении особенных условий по окончании срока, прописанного в соглашении. За хранение денег на депозите человек получает вознаграждение – проценты от суммы вклада.

Для чего используется расчетный счет?

Специальный р/с открывается для ИП и юридических лиц. Он необходим для грамотного хранения денег, проведения платежей, расчетов, которые связаны с предпринимательством.

Выбор нужного типа счета для дебетовой карты

Выбирая дебетовую карту, рекомендуется отдать предпочтение такому банковскому продукту, который будет в полной мере удовлетворять потребностям пользователя.

При выборе дебетовой карты стоит проанализировать предложения банков, актуальные в настоящий момент. Для частного или корпоративного пользования можно оформить такой продукт, который подойдет оптимально для решения насущных задач.

Зачем нужны бухгалтерские счета и как они устроены

В свежем выпуске бухгалтерского ликбеза Алексей Иванов рассказывает о предназначении и устройстве бухгалтерских счетов. Дебет, кредит, сальдо, обороты и вот это всё в переводе с бухгалтерского на русский.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на «Клерке» я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

Минимум базовых бухгалтерских терминов освоили. Пора переходить к методологии учёта. Следующие несколько выпусков ликбеза будут посвящены бухгалтерским счетам. Я не случайно обратился к теме счетов лишь на девятом месяце ведения блога. Распространенная преподавательская ошибка — начинать обучение основам учёта с бухгалтерских счетов и проводок. Это приводит к тому, что многие выпускники колледжей и вузов, которые учились на бухгалтера, совершенно не разбираются в бухучёте. Они сразу не поняли ничего, потому что вместо теории получили методику. А методика без теории плохо усваивается. Это все равно что врачу объяснять как скальпель правильно держать, не объяснив анатомию человека.

Поэтому сначала надо понять что учитывать, и только потом — как учитывать. Для тех, кто читает наш блог недавно или уже подзабыл матчасть, я буду делать ссылки на посты о значении используемых терминов.

Зачем нужны бухгалтерские счета

Счета используются в бухгалтерии для учета отдельных видов активов, пассивов, доходов и расходов. Основные средства учитываются на одном счёте, уставный капитал — на другом, прибыли и убытки на третьем. На счёт записывается денежная оценка имеющегося у компании объекта. Если с объектом что-то происходит — оценка меняется.

Например, если у вас есть офисное здание, первоначальная стоимость которого 50 млн руб., то на счете 01 «Основные средства» будет 50 млн руб. Если вы его продадите, то остаток по счёту будет равен нулю. Есть счета, которые предназначены для формирования оценок объектов, их уточнения, детализации по видам. Со всем этим разберемся.

В Плане счетов бухгалтерского учёта финансово-хозяйственной деятельности организаций — перечне счетов, которые обязательны к применению российскими коммерческими организациями — счета кодируются двузначным номером от 01 до 99. Он разбит на 8 разделов:

I. Внеоборотные активы (01-09);

II. Производственные запасы (10-19);

III. Затраты на производство (20-39);

IV. Готовая продукция и товары (40-49);

V. Денежные средства (50-59);

VIII. Финансовые результаты (90-99);

Внутри разделов находятся счета, необходимые для учёта объектов, которые вынесены в название раздела. В каждом разделе есть свободные номера счетов. Эти «пропущенные» номера предназначены для введения дополнительных счетов, если предустановленных недостаточно для корректного описания вашей деятельности. Но для этого нужно согласование с Минфином. Поэтому у ПАО «РЖД» есть счета 30-39, а у ООО «Рога и копыта» — нет.

Остатки по счетам на конец месяца, квартала или года используются для составления бухгалтерского баланса и отчёта о финансовых результатах. Цепочка такая.

То есть счета — это промежуточное звено между первичкой и бухгалтерской отчётностью. В первом известном учебнике по бухучёту — «Трактате о счетах и записях» Луки Пачоли, который был издан в 1494 году, счета уже активно использовались. Пора и нам с ними разобраться!

Как устроены бухгалтерские счета: дебет, кредит, сальдо, обороты

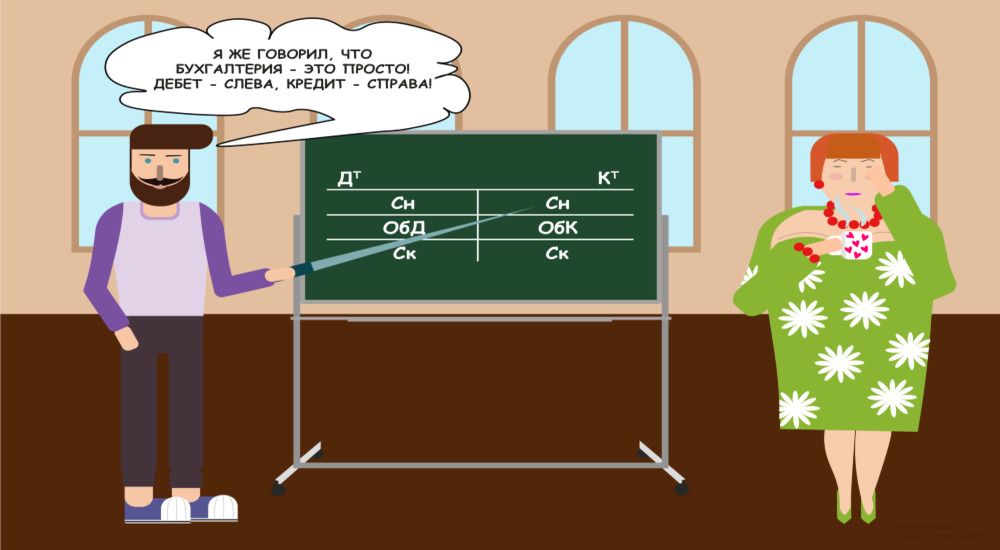

Чтобы понимать механизм работы счёта, нужно представлять его структуру. Она универсальна для всех бухгалтерских счетов, независимо от их предназначения. Счёт выглядит как двухсторонняя таблица, на которую показывает парень на картинке в начале статьи. Такое представление счета называют «Т-счет» или «самолётик» за характерную форму. Суммы, которые отражаются по стороне счёта, увеличивают или уменьшают стоимость учитываемого на нём объекта. Левая сторона счёта называется «Дебет» с ударением на первый слог. В зависимости от вида счёта записи по ней могут означать увеличение или уменьшение стоимости объекта. Правая сторона с зеркальным функционалом называется «Кредит» с ударением на первый слог — не путать с кредИтом. Любая операция в бухучёте отражается по дебету одного и кредиту другого счёта. Это следствие капитального уравнения. Зачем это нужно — напишу отдельно.

Названия сторон счёта, как и многие другие бухгалтерские термины, пришли из роддома современной бухгалтерии — Италии. В итальянский язык, в свою очередь, они попали из латинского. Debet на латыни означает «он должен» (нам денег). Credit — «он верит» (нам в долг). Отсюда и современные бухгалтерские термины «дебиторская задолженность» (должны нам) и «кредиторская задолженность» (должны мы). Соответственно, дебитор — это наш должник, а кредитор — тот, кому должны мы. Но современные термины «дебет» и «кредит» описывают не только долги. Со времен Луки Пачоли они прошли путь до универсальных бухгалтерских категорий, при помощи которых описываются любые факты хозяйственной жизни.

Остаток средств по счёу называется «Сальдо» — с ударением на первый слог. Сальдо начальное (Сн) — остаток средств на начало отчётного периода, сальдо конечное (Ск) — на конец отчётного периода. Например, сальдо счёта 51 «Расчётные счета» показывает сколько денег у компании есть на расчётных счетах в банках. А сальдо счёта 80 «Уставный капитал» — величину уставного капитала компании.

Кстати, отчётным периодом в бухгалтерии называется промежуток времени, за который составляется бухгалтерская отчётность, а не время, когда бухгалтер эту отчётность готовит и к нему лучше не подходить. Почему-то многие считают именно так. Отчётным периодом может быть месяц, квартал, полугодие или год. В бухгалтерии многие операции привязаны к месяцу. Даже если бухгалтерская отчётность составляется только за год, по окончании каждого месяца бухгалтерия производит процедуру его закрытия. В том числе, за месяц определяются финансовые результаты — прибыли или убытки. Сальдо счетов также подсчитывается по состоянию на конец текущего и начало следующего месяца. Сальдо можно определить и на любую дату внутри месяца, но не для всех счетов такая сумма будет иметь экономический смысл.

Оборот — это изменение средств на счёте за отчетный период. Дебетовый оборот (ОбД) — оборот по дебету счёта, кредитовый оборот (ОбК) — оборот по кредиту счёта. Обороты счетов определяются за месяц. До конца месяца их можно определить, но, как и с сальдо, эта информация может не иметь смысла.

В зависимости от вида счёта по отношению к балансу дебетовый оборот означает увеличение или уменьшение стоимости объекта, который учтён на счёте. То же справедливо и для кредитового оборота. Например, дебетовый оборот счёта 51 «Расчётные счета» показывает поступление денежных средств на расчётные счета компании, а кредитовый оборот — их списание. Но для счёта 80 «Уставный капитал» дебетовый оборот показывает уменьшение уставного капитала, а кредитовый — увеличение. Потому что счёт 51 — активный, а счёт 80 — пассивный. О связи счетов с балансом напишу отдельно.