В чем отличие

кредитной карты

от дебетовой?

Несмотря на то что банковские платежные карты прочно вошли в нашу жизнь, некоторые люди до сих пор не знают, чем отличается кредитная карта от дебетовой, и ошибочно называют любую карту кредитной. А ведь разница между дебетовой и кредитной картой значительна!

Как отличить кредитную карту от дебетовой? Внешне они очень похожи. На любой карте есть логотип платежной системы (Visa или MasterCard), указан ее номер и срок действия, а также фамилия и имя владельца. Главное их различие — в том, чьи деньги находятся на карте — собственные деньги клиента или банка.

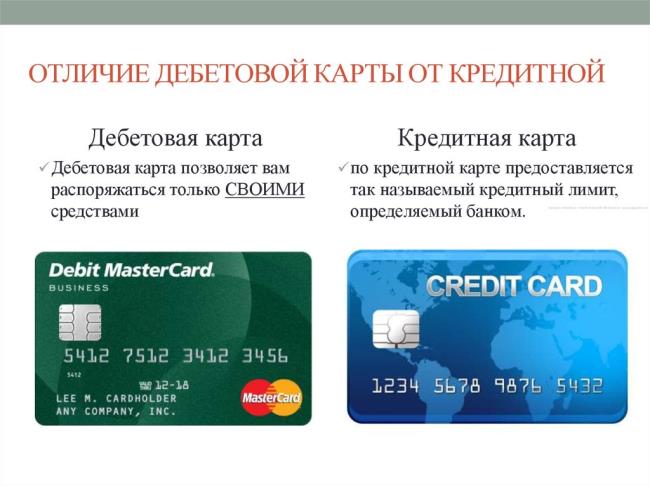

Дебетовая карта

Дебетовая карта выдается при наличии счета в банке, на котором хранятся личные деньги клиента. На нее может перечисляться, например, Ваша зарплата. Вы можете пополнить свой счет в любое время или снять наличные в пределах имеющейся суммы через банкомат или в кассе банка.

Кредитная карта

Самое важное отличие кредитной карты от дебетовой — в том, что на карте находятся денежные средства, принадлежащие банку и предоставленные Вам в качестве возобновляемой кредитной линии на определенных условиях и на конкретный срок. Вы можете оплачивать ими любые покупки и услуги в магазинах или в интернете в пределах выделенного Вам лимита, а потом возвращать средства на счет карты и снова пользоваться денежными средствами банка. Льготный период не распространяется на снятие наличных, и за эту операцию банк, как правило, взимает комиссию.

У всех кредитных карт Ситибанка есть льготный период до 50 дней, в течение которого пользование деньгами банка будет бесплатным при своевременном погашении задолженности. И это очень важное преимущество подобных карт. К тому же владельцу карты предоставляется возможность пользоваться скидками и спецпредложениями многочисленных партнеров банка, что не только приятно, но и выгодно.

Сколько кредитных карт может иметь один человек?

Можно оформить несколько карт в разных банках или в одном банке. Ситибанк предлагает широкий ассортимент кредитных карт с разными условиями и формами вознаграждений, каждая из которых может использоваться для различных ситуаций — например, одна карта выгодна для оплаты авиабилетов, а вторая — для шопинга. Кроме того, две карты позволяют более гибко пользоваться льготным периодом, погашая задолженности на картах в разное время.

Как определить, что лучше — дебетовая карта или кредитная? Конечно, все зависит от Ваших целей и текущих задач. Дебетовая карта есть практически у всех, а вот кредитную стоит завести, если Вы хотите иметь большую финансовую свободу и без задержек оплачивать то, что нужно Вам в данный момент, не откладывая это на потом.

Оставить онлайн-заявку на оформление кредитной карты можно на нашем сайте.

Дебетовая и кредитная карта: в чем разница

У каждого из вас наберется приличная стопка пластиковых карт. В ней будут скидочные карты магазинов и как минимум пара банковских. Дебетовые банковские карты есть у многих, чего нельзя сказать о кредитных. Разберемся, чем они отличаются и какие возможности открывают перед владельцами.

Дебетовая банковская карта выполняет роль личного счета, на котором хранятся деньги ее обладателя. На неё может, например, перечисляться заработная плата, а сумма снятия ограничена лимитом имеющихся на счету средств. Также на счет такой карты можно зачислять деньги и снимать наличные, ею можно оплачивать покупки в интернете и в магазинах, принимающих оплату онлайн. А также переводить средства в другие банки через смс, мобильное приложение или личный кабинет на сайте.

Кредиткой тоже можно оплачивать покупки и снимать наличные в банкоматах или самом банке. Но при этом такая карта дает больше финансовой свободы для ее обладателя: она позволяет путешествовать, приобретать желанные вещи и подарки даже тогда, когда у вас нет собственных денег. Как? За счет суммы, одолженной вам банком.

Это первое и основное, чем дебетовая карта отличается от кредитной. На дебетовой могут быть только деньги ее владельца. На кредитной помимо собственных средств, находится сумма, выделенная банком в долг на определенный период. Сумма ограничена кредитным лимитом. При погашении части или всей суммы долга происходит восстановление кредитного лимита, которым снова можно воспользоваться.

Также у кредитной карты может быть льготный беспроцентный период. Это значит, что в течение количества дней вы сможете пользоваться доступным лимитом без начисления процентов.

Среди вариантов кредитных карт от Райффайзенбанка есть предложения со льготным периодом от 52 до 110 дней, продукты для путешествий и карты с кэшбэком.

Есть ли еще отличия между кредитной и дебетовой картой?

Комиссия за снятие наличных. Стандартно большинство банков удерживают комиссию за снятие наличных с кредитной карты даже в «родном» банкомате. На дебетовые это не распространяется.

Но Райффайзенбанк сделал исключение, выпустив кредитные карты с отсутствием комиссии за снятие средств.

Плата за предоставление кредитных средств. Владея дебетовой картой, вы платите комиссию только за годовое обслуживание. С кредитными иногда добавляется дополнительный платеж — ежемесячный процент от суммы израсходованных средств, но только если задолженность не была полностью погашена в льготный период.

В Райффайзенбанке льготный период длится до 110 дней. Это 3,5 месяца использования денег банка без начисления процентов.

Возраст владельца и необходимые документы

Для этих целей Райффайзенбанк создал дебетовую карту для детей от 6 до 17 лет, она так и называется — Детская. Если ребенку от 6 до 14 лет, пластиковый носитель оформляется к счету любого родителя. В этом случае достаточно паспорта родителя и свидетельства о рождении ребенка. Если ребенку от 14 до 17 лет, карта может остаться дополнительной к родительскому или стать основной уже к его собственному счету. Для оформления кроме свидетельства о рождении потребуется письменное согласие одного из родителей.

Возрастная планка для получения кредитной карты выше — 23 года, или 21 год, если клиент получает зарплату на счет в банке.

В Райффайзенбанке также можно оформить кредитную карту только по паспорту, но в некоторых случаях могут потребоваться документы, подтверждающие доход.

Кэшбэк и процент на остаток

Оплачивая покупки дебетовой или кредитной картой, клиент может получать дополнительные вознаграждения: кэшбэк (возврат части потраченных средств), мили или сертификаты партнеров.

Возможность овердрафта

Некоторые дебетовые карты дают право своим владельцам выходить за пределы нулевого баланса на определенную сумму. Сумма займа устанавливается банком, а срок погашения обычно не больше месяцев. Чаще всего овердрафт есть у зарплатных дебетовых карт, и долг погашается автоматически после зачисления заработной платы.

У кредитных карт опции овердрафта нет.

Как внешне отличить дебетовую карту от кредитной?

Внешне дебетовые и кредитные карты не различаются. Дизайн пластикового носителя подчиняется общим правилам оформления конкретной организации и содержит логотип банка, номер карты, сведения о владельце, сроке действия и код выдавшего карту подразделения на лицевой стороне, и поле для подписи держателя на обороте. Банки могут использовать разный цвет фона для пластика разного уровня. Например, золотой фон для пакета услуг Gold. Однако понять, кредитная это карта или дебетовая, по цвету невозможно — премиальное обслуживание доступно для любых продуктов.

В зависимости от банка, рядом с кодом подразделения, где вы заключили договор, на лицевой стороне может стоять маркировка латинскими буквами — R, C, D, E. Если такая маркировка есть, дебетовая карта отличается от кредитной наличием R (рубли), D (доллары), E (евро). Маркировка C означает «credit».

Если подобных маркеров нет, узнать тип карты можно в мобильном приложении или на сайте банка. Зайдите в личный кабинет, выберите необходимую карту, откройте вкладку информации о ней — тип указан здесь. Также можно позвонить в банк или обратиться в отделение, чтобы уточнить какая из ваших карт кредитная, а какая — дебетовая.

Теперь вы знаете, какие бывают банковские карты, и имеете представление об их отличиях. В зависимости от ваших целей оставьте заявку на оформление кредитной или дебетовой карты, и мы обязательно подберем для вас подходящий вариант.

Чем отличается дебетовая карта от кредитной — различия, сходства

С каждым днем все больше людей используют банковские карты. По данным статистики, практически у каждого работающего человека есть одна или даже несколько пластиковых банковских карт. Изначально банк выпускает карту как расчетное средство, позволяющее снятие наличных в устройствах самообслуживания. Карта может «хранить» собственные сбережения, зачисления, кредитные средства. Давайте вкратце проанализируем главные особенности этих платежных инструментов, выясним, чем отличается дебетовая карта от кредитной.

Что такое дебетовая карта?

С начала нам надо определить, что же такое дебетовая карта? По сути эта карта, которая прикреплена к текущему банковскому счету клиента. Особенностью такой карты состоит в том, что в начале на баланс карты поступают (ежемесячно) денежные средства (таковым может являться перевод со своей карты, перевод с карты абсолютно другого банка, зачисление зарплаты, социального пособия и т. д.), вот какая разница между дебетовой картой и кредитной, насчет которой возможно только однократно переводить сумма одобренного кредита.

![]()

Только после этого можно пользоваться картой, как средством безналичного расчета, но с «пластика» невозможно потратить больше суммы, которая находится на балансе. То есть, нельзя уйти в «минус».

Такой картой можно:

За услуги обслуживание, выдачу, а также снятие наличных средств в банкомате, банк вправе снимать определенный процент, но большинство услуг такими финансовыми организациями, как СберБанк, ВТБ, Совкомбанк и другими, предоставляются клиентам абсолютно бесплатно.

Дебетовые карточки можно разделить по системе платежей на:

![]()

Что значит кредитная карта?

«Кредиткой» тоже пользуются как платежным инструментом, но это абсолютно другой тип карт, нежели описанные в предыдущих абзацах. Ей также возможно оплачивать товары, услуги разного рода, снимать наличные деньги, рассчитываться в Сети. Сформулировать, чем кредитная карта отличается от банковской нельзя, т.к. любые виды «пластика» – продукт, выпускаемый банком.

Естественно, есть различие этих продуктов финансовых организаций. Отличие кредитной карты от дебетовой карты заключается в следующем. Владелец карты распоряжается не своими накоплениями, а финансовыми средствами банка, которые по его заявлению (или по условиям кредитной программы) выдал ссуду в виде кредитки. По сути, на «кредитке» хранятся средства банка, расходуемые и возмещаемые клиентом, согласно кредитному договору.

Основные характеристики «кредитки»:

![]()

Максимальна сумма, за определенную комиссию и процентную ставку, которые возможно потратить с карточки – это кредитный лимит. Каждый банк вправе сам устанавливать свою процентную ставку. Льготный период – определенный срок пользования денежными средствами без взимания процентов. Как и в случае с льготным периодом, этот срок также устанавливает банк. Этот варьируется срок от 50-ти до 100 суток.

Поэтому при подаче заявке на выдачу кредитной карты следует особое внимание уделять всем деталям, во избежание неприятных последствий. А самое главное стоит обратить внимание на процент за обналичивание, перевод на другие карты, ежемесячную комиссию и т. д.

Чем отличается условия использования дебетовой и кредитной картой?

Популярность обеих разновидностей карточек среди владельцев – велика. Большинство пользователей пластиковых карт не подозревают, с каким именно видом карт они имеют дело. Обе карт имеют положительные стороны. Но также есть и недостатки. Нам уже известно, чем отличается банковская карта от кредитной, поэтому стоит рассмотреть все слабые и сильные стороны этого «пластика», чтобы не ошибиться при выборе данного продукта.

Отличия дебетовой от кредитной карты

Чем отличаются дебетовая и кредитная карта? Прежде всего своими функциями, но оба платежных инструмента дают возможность получать кэшбэк, баллы и другие преимущества. Какой из них нужен вам — читайте, выбирайте и заказываете на Выберу.ру.

Сегодня вряд ли найдется материально независимый человек, который не пользуется дебетовым или кредитным пластиком. Банковские карты используются для получения зарплаты и социальных выплат, оплаты товаров и услуг. При внешнем сходстве платежные инструменты могут существенно отличаться по своим функциям. Основное их различие – в назначении. Дебетовая и кредитная карта одного и того же банка обычно не совпадают по набору опций, дают своему держателю неодинаковые возможности.

Рассмотрим подробнее, что представляют собой кредитная и дебетовая карта, отличия этих банковских продуктов, какими функциями они обладают.

Отличие дебетовой карты от кредитной

Чтобы узнать разницу двух типов банковского продукта, перечислим основные признаки каждого из них.

Во-первых, дизайн. Для многих держателей банковского пластика внешняя разница дебетовой и кредитной карты сразу видна. Действительно, несмотря на кажущееся сходство даже при беглом внешнем осмотре легко понять, какой перед вами пластик.

Перечислим сначала схожие признаки

Дебетовая и кредитная карта содержат следующую общую информацию:

Казалось бы, напротив, все говорит о том, что дебетовая и кредитная карты внешне очень похожи. Да, это было бы так, если бы не одна небольшая подсказка: в большинстве случаев тип пластика указан прямо на его поверхности. В углу карты, обычно рядом с названием платежной системы, на лицевой стороне есть надпись DEBIT или CREDIT. Но встречаются платежные инструменты и без этого опознавательного знака. В такой ситуации отличие дебетовой от кредитной карты можно определить по другим критериям;

Функциональные особенности

Требования к клиенту

В каждом банке существует свой набор требований, который должен соответствовать держатель пластика. Получить дебетовую карту, как правило, легче, чем кредитку. Сравним наиболее распространенные требования к держателям обоих платежных инструментов в таблице.

с 14 лет (по желанию родителей может быть оформлена на ребенка с 7 лет)

требуется не всем банками

обязательно быть гражданином РФ

Информация о трудоустройстве

следует предоставить данные об официальном месте работы

Подтверждение уровня дохода

требуется справка о доходах (2-НДФЛ или по форме самого банка-эмитента)

Наличие овердрафта

Если клиент ежемесячно совершает операции по дебетовой карте на значительную сумму, банк может предложить подключение овердрафта. Если клиент выбирает эту услугу, к основному счету добавляется часть кредитных средств, которыми держатель пластика может воспользоваться, если по какой-то причине имеющихся денег не хватило. Пополнив карту на соответствующую сумму, клиент закрывает задолженность. У кредитной карты все средства предоставляются в качестве заемных. Возможен так называемый технический овердрафт – если с учетом комиссии потраченная сумма превысит доступный лимит;

Назначение

Дебетовая карта служит для хранения и использования собственных средств.

Кредитка предоставляет клиенту заемные деньги, которые необходимо будет вернуть строго в отведенный срок (либо выплатить проценты за несоблюдение временных рамок).

Наличие мобильного банка

Как правило, каждый банк предоставляет своим клиентам личный кабинет на сайте полной и мобильной версии (если есть соответствующее приложение).

Итак, в чем же отличие дебетовой карты от кредитной? Можно сказать, что это два противоположных типа банковских продуктов. Хотя некоторые функции (и основная – платежная) у них могут совпадать, отличаются назначение, особенности и условия использования, ответственность держателя перед банком-эмитентом.

Зачем нужно знать вид карты

Бывает так, что нередко один человек пользуется сразу несколькими картами, одни из которых дебетовые, другие – кредитные. У каждой из них может быть свой баланс, отличные условия использования. Трата средств одного пластика может принести выгоду, а списание с другого – дополнительные затраты, если, например, за ту или иную операцию взимается комиссия. Чтобы этого не случилось, следует внимательно отнестись к тому, какой картой расплатиться. Для этого нужно запомнить, как выглядят ваши дебетовые и кредитные платежные инструменты, отметить для себя какие-то характерные черты их дизайна (при том что общий вид у них может быть похожим, но не одинаковым).

Как отличить кредитную карту от дебетовой

Существует несколько способов идентификации пластика. Мы уже рассказали о внешних отличиях. Этот способ не всегда подходит, т. к. многие маркеры на пластике (платежная система, логотип банка и пр.) могут совпадать и ввести держателя карты в заблуждение. Рассмотрим другие способы идентификации.

Что лучше – дебетовая карта или кредитная

На этот вопрос каждый клиент отвечает самостоятельно – в зависимости от своих потребностей и финансовых возможностей. Дебетовой картой пользоваться легче, не нужно думать о том, когда и сколько денег нужно вернуть банку. Кредитная карта, тем не менее, расширяет финансовые возможности своего держателя.

Где оформить пластиковую карту

На финансовом портале Выберу.ру собрана информация обо всех картах ведущих российских банков. Чтобы найти лучший продукт, воспользуйтесь поисковиком на нашем сайте. Зайдите в раздел «Банки» – «Кредитные карты» или «Дебетовые карты» и задайте нужные вам параметры (кредитный лимит и грейс-период в первом случае и размер среднемесячного остатка во втором). В меню внизу есть возможность выбрать дополнительные условия и преимущества. Нажмите «Подобрать карту», после чего программа выдаст все соответствующие запросу предложения от банков.

Подробнее ознакомиться с лучшими дебетовыми картами вы можете в нашем обзоре https://www.vbr.ru/banki/debetovyekarty/podbor/.

После того как вы определили подходящий продукт, оформить карту можно прямо сейчас, нажав в ее вкладке «Подать заявку».

Чем отличаются дебетовые карты от кредитных

Все банковские пластиковые карты делятся на два вида – дебетовые и кредитные. Несмотря на внешнее сходство, между этими картами есть существенные отличия. Большинство клиентов, обращающихся за картами, не знает о них и поэтому сталкивается с вопросами: зачем нужна карта, как она работает, какие возможны проблемы? Чтобы раз и навсегда ответить на эти вопросы, следует разобраться в чем разница между дебетовыми и кредитными картами.

В этой статье мы подробно разберем, чем дебетовая карта отличается от кредитной. Вы узнаете, как работают эти два типа карт, для чего они предназначены, как оформляются и какие у них есть ограничения. Мы сравним особенности двух типов карт на примере предложений от Сбербанка и ответим на популярные вопросы о разнице. Зная эти отличия, вы сможете правильно выбрать банковскую карту для себя и грамотно пользоваться ей.

Прежде всего следует подробно разобрать все функции этих платежных инструментов. В чем-то функционал совпадает, в чем-то — кардинально различается.

Откуда на карте берутся деньги

Главное отличие — в происхождении денег на карте. Дебетовая карта хранит на себе собственные средства владельца. На нее можно зачислять зарплату и различные социальные выплаты — пенсии, стипендии, пособия. Также пополнить счет карты можно в банкомате или переводом с другого счета.

Кроме того, для дебетовой карты можно подключить овердрафт — предел расходования денег сверх остатка на счете. Деньги, израсходованные в рамках овердрафта, нужно будет вернуть банку с процентами.

Деньги на кредитной карте принадлежат банку, и он выдает вам их в долг на определенных условиях. Процентная ставка устанавливается в момент оформления продукта. Иногда кредитная карта может хранить личные деньги заемщика сверх своего остатка. На них не действуют ограничения кредитного лимита и не начисляются проценты.

Какие ограничения есть у карты

Следующее отличие вытекает из первого – чем ограничено использование денег. С дебетовой все просто: сколько лежит денег на счету, столько и можно использовать. Кредитная имеет заранее установленный банком лимит. Сверх этой суммы тратить деньги нельзя. Потраченные средства необходимо будет вернуть банку. Лимит у кредитной карты зависит от платежеспособности заемщика и параметров самой карты. Если у вас вырастут доходы и вы начнете чаще пользоваться кредиткой, банк может его увеличить.

Лимит у кредитной карты зависит от платежеспособности заемщика. Если у вас вырастут доходы и вы начнете чаще пользоваться кредиткой, банк может увеличить лимит. Ограничения могут касаться только лимитов на расходные операции по карте. Чем ниже категория карты, тем меньше можно снять или перевести в сутки и в месяц.

Как можно использовать деньги?

Возможности использования карты для проведения операций также отличаются. Дебетовой картой можно пользоваться вполне свободно:

Если использовать карту в пределах своего банка, то все эти действия проводятся без комиссии. Платить нужно будет только при переводах на «чужие» карты и использовании «чужих» банкоматов. Также у большинства карточек есть ограничения на максимальные суммы операций в день или месяц.

Кредитную карту чаще всего можно использовать только для безналичной оплаты. За снятие наличных с нее взимается достаточно высокая комиссия. Только несколько банков позволяют снимать деньги с кредитки без комиссии. Переводы на другие карты для кредиток также осуществляются на платной основе.

Кроме того, каждый месяц на задолженность по карте начисляются проценты по установленной банком ставке. Впрочем, при оформлении кредитки всегда предлагается льготный период, во время которого карта используется без процентов. Льготный период может действовать не на все операции — при снятии наличных и переводах с карты на карту он прекращается. Но есть предложения от банков, предусматривающие действие грейс-периода на все операции с кредиткой без исключения.

Сколько стоит использование карты

Условия обслуживания отличаются суммой оплаты. Для дебетовой карты нужно лишь ежемесячно или ежегодно платить небольшую сумму за обслуживание. Стоимость зависит от категории карты: чем она выше, тем выше будет комиссия.

Иногда обслуживание может быть бесплатным при выполнении определенных условий: при сохранении определенного остатка на счету, достижении установленного уровня оборотов в месяц или использовании других продуктов банка. Эти правила справедливы как для дебетовых, так и для кредитных карт.

Кредитная карта, помимо этого, требует ежемесячного погашения долга перед банком. Долг состоит из суммы потраченных денег и процентов по кредитной ставке. Ежемесячно необходимо вносить минимальный платеж, рассчитанный банком. После полной уплаты долга можно закрыть карту или продолжить ее использование. Если оплата не внесена своевременно или внесена в меньшем объеме, будет начислен штраф и неустойка за просрочку.

Кроме обслуживания, платными являются дополнительные опции карт – SMS-уведомления, страховка от утери или кражи, реже – интернет банк и мобильное приложение. Иногда обслуживание может быть бесплатным при выполнении определенных условий: определенного остатка на счету, уровня оборотов в месяц или использования других продуктов банка. Эти правила справедливы как для дебетовых, так и для кредитных карт.

Что нужно, чтобы оформить карту

Для кредитки требования намного строже. Клиент должен иметь стабильный источник дохода. Нужен второй документ, подтверждающий личность, например водительское удостоверение или военный билет. Также следует подтвердить платежеспособность справкой о доходах и хорошей кредитной историей. Иногда оформить кредитку можно по паспорту и без справки о доходах — такие предложения есть, например, у Тинькофф.

Зачем нужны разные типы карт

Все названные выше особенности банковских карт определяют область их применения. Дебетовая карта — это своеобразный электронный кошелек, который подходит и для хранения денег, и для различных платежей. Пользоваться ею для этих целей проще и удобнее, чем наличными. Подобная карта подходит для ежедневного использования, ею можно расплатиться в транспорте или супермаркете, оплатить заказ в интернет-магазине или услуги ЖКХ.

Кредитная карта – инструмент для более узких целей. Она полезна для оплаты неотложных покупок или при поездках за границу. Ее можно оформить вместо микрозайма до зарплаты или потребительского кредита на случай, если срочно потребуются деньги. При использовании кредитной карты необходимо внимательно следить за долгом и вовремя погашать его.

Дополнительные бонусы

В условиях конкуренции банки дополняют свои карты привлекательными опциями. По дебетовым картам зачастую предлагается доход на остаток по счету. Начисление процентов производится ежемесячно. Ставка и лимит остатка для расчетов зависят от конкретной программы. Обычно требуется постоянно хранить на карте от 5 000–10 000 рублей. По кредитной карте такая возможность отсутствует.

Кэшбэк за покупки возвращается и по дебетовым картам, и по кредитным. Такой бонус стимулирует клиентов чаще пользоваться картой для безналичной оплаты товаров или услуг. Условия получения вознаграждения отличаются в каждом банке, но в среднем можно получить небольшой процент за все покупки в пределах 1–2%. Также в отдельных категориях начисляется повышенный бонус до 5–10%.

Отдельные выплаты доступны за покупки у партнеров банка по акциям, здесь можно получить до 30%. Кэшбэк возвращается ежемесячно. Обычно устанавливается лимит на максимальную выплату от 2 000 до 5 000 рублей в месяц.

Отличия дебетовых и кредитных карт Сбербанка

Рассмотрим особенности дебетовых и кредитных карт на примере крупнейшего банка страны – Сбербанка.

Сбербанк выпускает как кредитные, так и дебетовые карты различных категорий и статусов. У него есть моментальные, классические, золотые и премиальные карты, предложения для молодежи и пенсионеров, карточки с бонусами для путешествий и благотворительности. Большая часть предложений имеет кредитные и дебетовые варианты – они отличаются дизайном и пометками на обратной стороне.

| Опция/Карта | Дебетовая СберКарта | Кредитная СберКарта |

| Выпуск | бесплатно | бесплатно |

| Обслуживание | 0 рублей при тратах от 5 000 рублей, остатке от 20 000 рублей или подписке СберПрайм, иначе — 150 рублей в месяц | бесплатно |

| Срок действия | 5 лет | 5 лет |

| Валюта | российские рубли | российские рубли |

| Снятие наличных в банкоматах банка | 0% | 3%, минимум 390 рублей. Первые 15 дней после выпуска бесплатно |

| Снятие наличных в сторонних банкоматах | 1%, минимум 150 рублей 0% при тратах от 75 000 рублей в месяц или остатке от 150 000 рублей | 3%, минимум 390 рублей. Первые 15 дней после выпуска бесплатно |

| Переводы внутри банка | 0% до 50 000 рублей в месяц | 3%, минимум 390 рублей |

| Льготный период | неприменимо | 120 дней |

| Кредитный лимит | неприменимо | до 1 000 000 рублей |

| Процентная ставка | неприменимо | 17,9%, 9,8% на отдельные категории покупок |

| Процент на остаток | нет | неприменимо |

| Кэшбэк | бонусы «Спасибо» до 10% | бонусы «Спасибо» до 30% у партнеров |

| Платежная система | Visa, MasterCard, МИР | Visa, MasterCard |

| Индивидуальный дизайн | 500 рублей | нет |

| SMS-уведомления | 60 рублей в месяц Бесплатно при тратах от 75 000 рублей в месяц или остатке от 150 000 рублей | бесплатно |

| Необходимые документы | Паспорт РФ | Паспорт РФ |

| Требования | Гражданин РФ от 14 лет | Гражданин РФ от 21 года до 65 лет, отсутствие другой кредитной карты в банке и текущей просрочки |

Также Сбербанк выпускает другие дебетовые и кредитные карты:

Для тех, кто получает зарплату на карту Сбербанка или активно пользуется другими его продуктами, доступны кредитные карты с бесплатным или недорогим обслуживанием, и сниженной ставкой.

Итоговое сравнение кредитных и дебетовых карт

Выше мы разобрали функционал дебетовых и кредитных карт, а также их ключевые различия. Но для окончательного понимания особенностей каждого продукта обозначим основные плюсы и минусы.

Преимущества и недостатки дебетовых карт

Преимущества и недостатки кредитных карт

Вопросы и ответы

На некоторые вопросы трудно ответить простым сравнением особенностей карт. Поэтому лучше разобраться с каждым из них отдельно:

Все зависит от платежной системы и банка, в котором оформлена карта. Обычно помечают кредитные карты небольшой надписью на лицевой стороне. Также дебетовые и кредитные карты одного банка часто отличаются дизайном. Здесь вы можете подробнее узнать о том, как отличить кредитку от дебетовой карты.

Любая платежная система – и Visa, и MasterCard, и даже МИР – предоставляет оба типа карт.

Бесконтактная оплата доступна обоим типам карт. Бонусы и скидки зависят от банка, в котором оформлена карта.

Лучше всего использовать кредитную карту. Связано это с тем, что крупные траты, такие как бронирование гостиницы или аренда автомобиля, могут заморозить счет дебетовой карты и оставить вас без денег.

Сбербанк предлагает своим клиентам как кредитные, так и дебетовые карты. Отличия между ними, как и у других банков, в принципе работы и, в ряде случаев, в небольшой пометке на лицевой стороне карты.

Чем отличаются дебетовые карты от кредитных? Зачем человеку нужны разные виды карт? Кому стоит ограничиться только дебетовой картой, а кредитную лучше избегать?

Думаю, понятно, что обе карты являются достаточно удобным способом оплаты, но в чем же их основные различия?

Сейчас разберемся: во-первых, дебетовая карта выполняет роль личного счета, на котором хранятся деньги ее обладателя, на нее могут начисляться заработная плата, а сумма снятия ограничена лишь остатком средств на счету, а на кредитной карте помимо собственных средств, находится сумма, выделенная банком в долг на определенный период, эта сумма ограничена кредитным лимитом и при его погашении им снова можно воспользоваться. Во-вторых, чаще всего, владея дебетовой картой, вы платите комиссию только за годовое обслуживание, с кредитками иногда добавляется дополнительный платеж- ежемесячный процент от суммы израсходованных средств, но только если задолженность не была полностью погашена в льготный период. В-третьих, дебетовую карту можно оформить даже для ребенка и подключить туда родительский контроль, а возрастная планка для получения кредитной карты составляет минимум 18 лет, в лучшем случае 21-22 года.

Зачем же нужны человеку столько видов карт, ведь наверняка можно ограничиться лишь дебетовой? На мой взгляд, ответ прост. Кредитные карты дают нам возможность тратить немного больше, именно когда нам это необходимо. Например, у вас внезапно сломался холодильник, занять у родственников вы не можете и жить без него в настоящее время тоже нет возможности и благодаря кредитке, вы можете быстро решить свою проблему.

Но иногда стоит задуматься, а действительно ли вам подходит кредитная карта? Если у вас нет постоянного, стабильного заработка, то подумайте, как вы будете возвращать средства банку, если уйдете в минус? Также, если вы несовершеннолетний, тут тоже придется обойтись лишь дебетовой картой, вам просто откажут в оформлении дебетовой.

В заключение хотелось бы сказать, что несмотря на некие преимущества кредиток, мой выбор в любом случае пал бы на дебетовую карту (даже если у нее есть функция овердрафтинга), чтобы лишний раз не влезать в проценты по кредитке.

Заключение

Итак, между кредитными и дебетовыми картами есть большая разница. Эти различия принципиально важны для их правильного использования:

Зная эти различия, вы сможете правильно выбрать банковскую карту для себя и правильно воспользоваться ей.

Источники

Кандидат юридических наук, доцент Департамента правового регулирования экономической деятельности ФГОБУ ВО Финансового университета при Правительстве Российской Федерации

Чем отличается кредитка от овердрафтных карт? Что выгоднее?

Кредитная карта представляет собой платежный инструмент с кредитным лимитом определенного размера. Если кредит потрачен, его нужно возвращать ежемесячно равными долями. Овердрафт — это также возможность потратить деньги банка, но работает он немного по-другому. Овердрафт подключается к дебетовой карте, чаще всего зарплатной или той, на которую регулярно поступают средства. Овердрафт тоже имеет лимит, то есть ограничен в размере. За его подключение может взиматься комиссия, а также проценты за использование самих средств. Погашение овердрафтного долга происходит сразу при поступлении собственных денег на счет. Поэтому овердрафт удобнее, если клиенту требуется небольшая сумма на короткий срок.

Где я могу подать онлайн-заявку на карту? Действительно ли тогда я получу карту быстрее?

Оформить заявку онлайн можно на официальном сайте банка или в интернет-банке либо мобильном приложении, если вы уже являетесь клиентом банка. Запрос обычно рассматривается в тот же день. Иногда время может увеличится, если заявка подана на кредитную карту. Также потребуется некоторое время на изготовление карты. Все зависит от конкретного банка. Если карта необходима срочно, можно сразу посетить офис банка и выпустить моментальную неименную карту.

Мне больше нравятся кредитные карты с льготным периодом. Ведь это лучше, чем микрозайм или небольшой кредит. Ведь можно в течении льготного периода погасить сумму без всяких процентов, а это очень выгодно, да и деньги всегда под рукой.

Для меня кредитная карта лучше, потому что по ней надо платить после покупки и ко времени оплаты всегда можно найти деньги, а по дебетовой платить надо сразу да и сумма ограничена больше чем по кредитной. Хотя конечно кредитную получить с хорошим лимитом намного сложнее, чем оформить дебетовую, но как по мне, оно стоит всех этих заморочек.

Я кредитными картами не пользуюсь принципиально. Там обычно такой процент, что врагу не пожелаешь. И не дай бог ты не уложишься в беспроцентный период. Вроде деньги есть, но они ведь не твои, а отдавать уже свои приходится. Для меня дебетовая приоритетнее. К тому же, например, в сбербанке можно оформить дебетовую вообще без обслуживания. У меня две такие: Социальная и Маэстро. При чем Маэстро не именная. я ее отдала ребенку, который учится в другом городе и я на нее перечисляю деньги. И никто не кому не должен.

Мне оба вида карт банков кажутся актуальными. На дебетовой можно копить деньги, или получать на нее зарплату или пенсию. А вот кредитка, это как запас на черный день. В нашей жизни все может произойти, как раз такая быстрая помощь выручит.

У меня дебетовая с пенсией махом остается без копейки. Зато кредитная заставляет следить за тратами. Вообще она хорошо организует. Я не хочу платить лишние деньги, поэтому всегда укладываюсь в лимитный срок, уже ответственно подхожу к этим деньгам. И ничего, хватает, но хорошо, что она у меня есть, это такое подспорье в жизни!

Сейчас некоторые банки предлагают программу бонусов за покупки. Это своего рода, как проценты на дебетовой карте сверху от банка. Так и на моей кредитке эти проценты есть, только в виде кэшбэка. Я себя балую незапланированными покупками на эти баллы, даже не обидно, когда в лимитный срок не вложусь, банк считай меня уже премировал раньше. Поэтому они в таком ходу сейчас, не только дебетовые, но и кредитные карты у всех есть!

Эти банковские продукты сейчас в моде, а что, на самом деле удобно иметь обе карты в бумажнике. Я кредитку себе специально заказал для поездок за границу, кто пользовался, меня поймет. Но для повседневного пользования, чтобы не носить с собой наличку, сделал дебетовую. Трачу оттуда, как хочу, никому не должен, мне подходит!

Если в себе не уверены, лучше не получайте кредитную карту. Если нет стабильного дохода, она доведет до конкретных проблем, потому что потратить деньги всегда хочется. А вот дебетовая может вам денег банковских подкинуть, если выберете банк с хорошими процентами на остаток. Моя так работает, каждый месяц увеличивается на определенную сумму за счет банка. И приятно и полезно!

Процент на остаток по дебетовым картам сегодня предлагают многие банки. Самый высокий годовой процент сегодня предлагают Росбанк, Газпромбанк и Хоум Кредит.