Что такое дебет и кредит простыми словами

Выражение «свести дебет с кредитом» знакомо, наверное, каждому. При этом многие даже примерно не понимают, что это значит. Поэтому ниже попытаемся как можно проще объяснить, что же такое дебет и кредит.

У любого действия в организации должно быть 2 операции — приходная и расходная.

Чтобы было легче вести такой учет, были введены понятия «дебет» и «кредит». В переводе с латыни языка «дебет» означает «должен он», а «кредит» — «должен я».

Таким образом, каждый счет делится на две половинки:

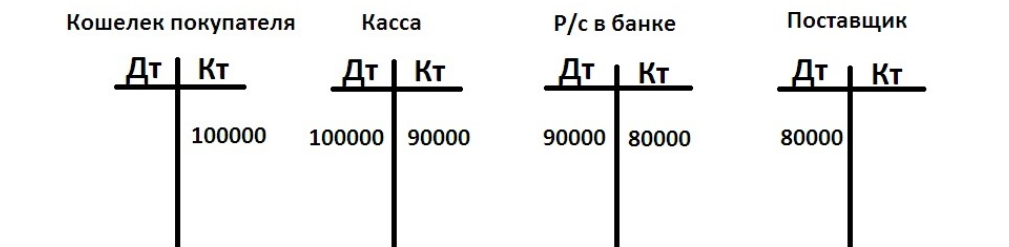

Чтобы было понятнее, рассмотрим простой пример. Представьте, что вы идете в магазин(назовем «Касса», достаете из кошелька 100 000 рублей и покупаете платье. В этом случае сумма уходит из кредита счета «Кошелек покупателя» и приходит дебету счета «Касса». Чтобы отразить это в бухгалтерском учете, надо взять оба этих счета и записать 100 000 рублей 2 раза:

Обратите внимание, что стоимость всегда уходит из кредита счета, а попадает в дебет. Такой перевод стоимости называется двойной проводкой.Следовательно:

Дебет – это часть бухгалтерской проводки, указывающая на получателя средств. КрЕдит показывает источник, откуда поступили эти средства.

Что такое дебетовое и кредитовое сальдо

Итак, вы решили открыть торговую точку по продаже теплиц. Дело было осенью. При этом, чтобы нам было проще, ни денег, ни долгов, ни даже самих теплиц у вашей организации пока нет. Но зато уже есть покупатель, который хочет купить у вас три теплицы на общую сумму 100 000 рублей и оставить их (теплицы) у вас на хранение до весны.

На этом первый месяц вашей работы закончился и пора подводить итоги.

Кредитовый и дебетовый оборот

В конце месяца необходимо подсчитать дебетовые и кредитовые обороты.

Для счета «Кошелек покупателя» кредитовый оборот составил 100 000 рублей, а дебетовый — 0.

«Касса»: дебетовый оборот — 100 000 рублей, кредит — 90 000 рублей.

«Р/с в банке»: дебетовый оборот — 90 000 рублей, кредит — 80 000 рублей.

«Поставщик»: дебетовый оборот — 80 000 рублей, кредит — 160 000 рублей.

«Склад»: дебетовый оборот — 160 000 рублей, кредит — 0.

Что такое дебетовое сальдо

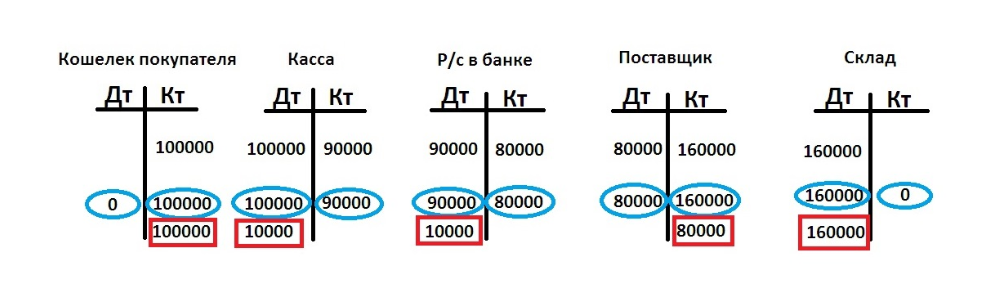

Теперь остается вывести остаток, который получился по всем счетам. Эта величина будет называться «Итоговое сальдо». Чтобы посчитать сальдо, надо из большего оборота минусовать меньший.

Рассмотрим для примера «Р/с в банке». Оборот по дебету составляет 90 000 рублей, а по кредиту — 80 000. Первая сумма больше, значит, сальдо здесь дебетовое: 90 000–80 000=10 000 рублей. Запишем его в дебетовой части счета и заключим в красный прямоугольник.

Теперь обратите внимание на счет «Поставщик»: здесь сальдо по дебету 80 000 рублей, а по кредиту — 160 000. В данном случае сальдо получилось кредитовым: 80 000 – 160 000 = 80 000 рублей (также в красном прямоугольнике).

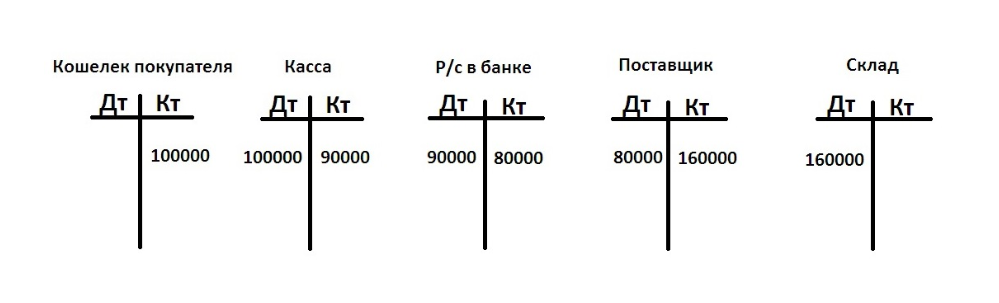

То же самое проделываем и с остальными счетами. В итоге у нас получается такой результат:

Разберем, что означает сальдо по каждому из этих пяти счетов.

По счету «Кошелек покупателя» сальдо кредитовое и оно напоминает, что весной вы должны отдать покупателю теплицы на сумму 100 000 рублей.

Сальдо на счете «Касса» дебетовое. Оно означает, что в кассе вашей организации лежит 10 000 рублей.

Дебетовое сальдо по третьему счету показывает, что на счете в банке у вас есть еще 10 000 рублей.

По четвертому счету получилось кредитовое сальдо, которое не даст забыть, что вы должны производителю 80 000 рублей.

Ну и последний счет с дебетовым сальдо рассказывает о том, что на вашем складе лежат теплицы на сумму 160 000 рублей.

Что дальше?

Вы продолжаете работать, и в балансе надо отражать последующие операции. Но вначале необходимо перенести конечные сальдо прошлого периода на начало нового. Такие сальдо будут называться входящими, записывать их надо в соответствующую колонку: дебетовое сальдо — в левую, кредитовое — в правую.

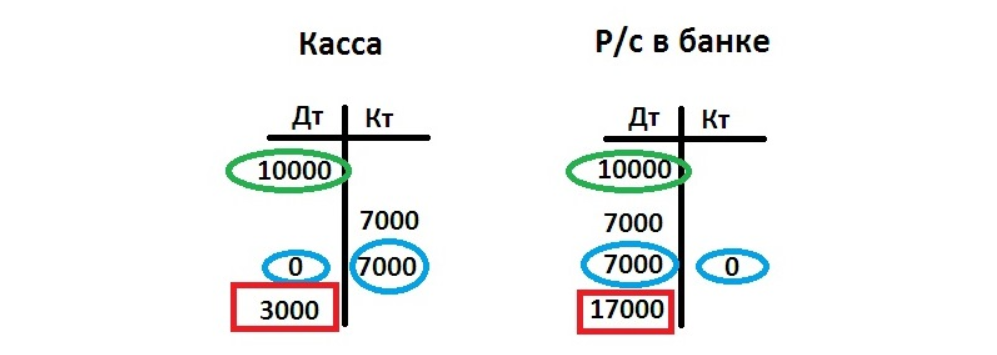

Вернемся к примеру. Вы решили перечислить из кассы на расчетный счет еще 7 000 рублей. Задействуются два счета. Сначала не забываем перенести по ним входящие остатки (на рисунке ниже обведены зеленым), затем записываем проводку на 7 000 (в Кт «Касса» и в Дт «Р/с»).

Больше никаких действий за этот период по счетам не проводилось.

В конце 2-го месяца сначала вычисляем обороты, при этом на входящее сальдо внимание пока не обращаем (обороты обведены голубым). Затем считаем итоговое сальдо (в красном прямоугольнике), уже учитывая входящий остаток. Получается следующая картина:

Конечно, это довольно примитивные примеры. На деле в бухгалтерском учете все гораздо сложнее. Но получить базовые понятия, что такое дебет, кредит и сальдо, из этой статьи вполне можно.

Что такое дебет и кредит простыми словами

Статья рассказывает, что такое кредит и дебет в бухгалтерии, зачем нужны активные и пассивные счета, приведен понятный пример расчета.

Вопросы, связанные с финансами, всегда вызывают удивление у тех, кто не сталкивается с ними ежедневно. Кредит, дебет и другая профессиональная терминология непроста для понимания. Особенно у начинающих бизнесменов, которые при сдаче налоговой отчетности хватаются за голову и спрашивают: «Дебет и кредит — это что?» В этой статье пойдет речь об этих понятиях простыми словами.

Двоичная запись

Так сложилось исторически, что все финансово-хозяйственные операции отражаются с помощью двоичной записи. Сделано это для того, чтобы понять, какие активы есть у бизнеса и за счет чего они были получены. Таким образом можно оценить эффективность ведения предпринимательской деятельности и принять правильные стратегические решения.

Запись любого действия, проведенного в бизнесе, фиксируется в журнале операций с помощью его сути и двух цифр, которым оно соответствует в так называемом плане счетов — группировка в зависимости от цели операции. Например, если мы выдали заработную плату с расчетного счета, то одновременно этот факт отражается сразу в двух столбцах, где дебетовый счет — это левая часть ведомости, где отражаются расчеты с персоналом, а кредитовый — правая часть, откуда эти средства были вычтены. С присвоением необходимых цифровых обозначений, соответственно. В результате это дает понимание того, откуда средства пришли и куда они ушли, а в более широком смысле — что такое кредит и дебет в бухгалтерии.

Что такое дебет?

Как уже было описано выше, двоичная запись нужна для того, чтобы понимать происхождение активов и целесообразность их использования. То, что имеет компания, в том числе и чужая задолженность перед ней, находит свое отражение в дебетовых счета. Дебет — это левый столбец в ведомостях. Здесь накапливаются основные средства, учитывается все имущество, а также прибыль.

Что такое кредит?

Чтобы понимать, каким образом достигается получение того имущества, что есть у предприятия, используется понятие кредитового счета. Кредит — это правый столбец ведомости. Он показывает, сколько должна компания, как распределены средства, что приносит основную прибыль. Простым языком — это расход активов, которые расположены в дебете.

Кредитовый и дебетовый оборот

Благодаря тому, что при подсчете финансового результата используется двоичная запись операции, можно с легкостью сказать, в какую пользу она прошла. Например, если мы снимаем деньги из кассы и отправляем их на расчетный счет, то на языке бухгалтерского учета мы списываем эти средства с кредита и записываем их на дебет. Таких проводок за месяц может быть большое количество, поэтому по итогам отчетного периода проводится определенная статистика. Из той суммы, что пришла на дебет, вычитается та, что ушла. Это и называется дебетовым оборотом. То же самое и для кредита. Таким образом мы можем проследить движение ценностей вплоть до операции и принять верное управленческое решение.

Что такое сальдо?

После того, как мы подсчитали все обороты, необходимо выявить разницу между большим и меньшим числом. Если по дебету цифра оказалась больше, значит сальдо, то есть остаток между приходом и расходом за период, — дебетовое. Это дает нам понять, в какую пользу прошел отчетный период и позволяет корректировать доходы и расходы для выведения итогового бухгалтерского баланса.

Активные и пассивные счета

Бухучет также разделяет все счета на два типа: активные и пассивные. Первые — это средства в денежном эквиваленте, которыми обладает предприятие. Начальное и конечное сальдо у этих счетов всегда дебетовое. Вторые всегда показывают изменение источников активов компании. Соответственно, сальдо на начало и конец периода всегда кредитовое. Они всегда показывают общую задолженность перед банками и контрагентами, амортизационные начисления и уменьшение или увеличение капитала. Таким образом можно сказать, что дебетовый счет — активный, а кредитовый — пассивный.

Примеры расчета

Чтобы наглядно понять, что такое кредит и дебет, рассмотрим простой пример.

Предположим, вы решили открыть магазин с одеждой и продали свой первый заказ на сумму 5000 рублей Часть суммы, 2000 рублей, решено положить на расчетный счет в банк. То, что пришло, учитывается в столбце «Дебет», а то, что ушло — в кредит. В ведомости данная операция будет выглядеть так:

Касса (счет 50):

Расчетный счет (счет 51):

Далее вы решили оформить заказ на новый костюм на сумму 4000 рублей, но оплатили только 1000 рублей с расчетного счета, а остальную часть решено отдать позже. В учете это будет выглядеть так:

Расчетный счет (счет 51):

Заказчик (счет 62):

Склад (счет 41):

Пришло время подводить итог первого месяца работы. Считаем суммы дебетового и кредитового оборота (те, что накопились по соответствующим счетам).

Касса: 5000 – 2000 = 3000 рублей. Первая сумма больше, поэтому по итогам записывается в дебетовую часть.

Расчетный счет: 2000 – 1000 = 1000 рублей — то же самое.

Заказчик: 1000 – 4000 = 3000 рублей — здесь ситуация обратная, то есть вторая цифра больше. Соответственно она идет в правую часть столбца — в кредит.

Склад: 4000 рублей.

Таким образом, дебетовое сальдо дает понять, какие активы у нас есть на текущий момент, а кредитовое не дает забыть, что мы должны поставщику часть средств за заказ.

В следующем отчетном периоде мы переносим все данные, которые получились по итогу работы. Это будет называться входящим сальдо.

Безусловно, рассмотренный пример достаточно примитивен, а названия статей условные. Однако он наглядно показывает, что означают термины «кредит», «дебет» как они взаимосвязаны и как проходит оборот между ними. Само собой, бухгалтерский учет — это более сложный и трудоемкий процесс.

Зачем нужны бухгалтерские счета и как они устроены

В свежем выпуске бухгалтерского ликбеза Алексей Иванов рассказывает о предназначении и устройстве бухгалтерских счетов. Дебет, кредит, сальдо, обороты и вот это всё в переводе с бухгалтерского на русский.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на «Клерке» я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

Минимум базовых бухгалтерских терминов освоили. Пора переходить к методологии учёта. Следующие несколько выпусков ликбеза будут посвящены бухгалтерским счетам. Я не случайно обратился к теме счетов лишь на девятом месяце ведения блога. Распространенная преподавательская ошибка — начинать обучение основам учёта с бухгалтерских счетов и проводок. Это приводит к тому, что многие выпускники колледжей и вузов, которые учились на бухгалтера, совершенно не разбираются в бухучёте. Они сразу не поняли ничего, потому что вместо теории получили методику. А методика без теории плохо усваивается. Это все равно что врачу объяснять как скальпель правильно держать, не объяснив анатомию человека.

Поэтому сначала надо понять что учитывать, и только потом — как учитывать. Для тех, кто читает наш блог недавно или уже подзабыл матчасть, я буду делать ссылки на посты о значении используемых терминов.

Зачем нужны бухгалтерские счета

Счета используются в бухгалтерии для учета отдельных видов активов, пассивов, доходов и расходов. Основные средства учитываются на одном счёте, уставный капитал — на другом, прибыли и убытки на третьем. На счёт записывается денежная оценка имеющегося у компании объекта. Если с объектом что-то происходит — оценка меняется.

Например, если у вас есть офисное здание, первоначальная стоимость которого 50 млн руб., то на счете 01 «Основные средства» будет 50 млн руб. Если вы его продадите, то остаток по счёту будет равен нулю. Есть счета, которые предназначены для формирования оценок объектов, их уточнения, детализации по видам. Со всем этим разберемся.

В Плане счетов бухгалтерского учёта финансово-хозяйственной деятельности организаций — перечне счетов, которые обязательны к применению российскими коммерческими организациями — счета кодируются двузначным номером от 01 до 99. Он разбит на 8 разделов:

I. Внеоборотные активы (01-09);

II. Производственные запасы (10-19);

III. Затраты на производство (20-39);

IV. Готовая продукция и товары (40-49);

V. Денежные средства (50-59);

VIII. Финансовые результаты (90-99);

Внутри разделов находятся счета, необходимые для учёта объектов, которые вынесены в название раздела. В каждом разделе есть свободные номера счетов. Эти «пропущенные» номера предназначены для введения дополнительных счетов, если предустановленных недостаточно для корректного описания вашей деятельности. Но для этого нужно согласование с Минфином. Поэтому у ПАО «РЖД» есть счета 30-39, а у ООО «Рога и копыта» — нет.

Остатки по счетам на конец месяца, квартала или года используются для составления бухгалтерского баланса и отчёта о финансовых результатах. Цепочка такая.

То есть счета — это промежуточное звено между первичкой и бухгалтерской отчётностью. В первом известном учебнике по бухучёту — «Трактате о счетах и записях» Луки Пачоли, который был издан в 1494 году, счета уже активно использовались. Пора и нам с ними разобраться!

Как устроены бухгалтерские счета: дебет, кредит, сальдо, обороты

Чтобы понимать механизм работы счёта, нужно представлять его структуру. Она универсальна для всех бухгалтерских счетов, независимо от их предназначения. Счёт выглядит как двухсторонняя таблица, на которую показывает парень на картинке в начале статьи. Такое представление счета называют «Т-счет» или «самолётик» за характерную форму. Суммы, которые отражаются по стороне счёта, увеличивают или уменьшают стоимость учитываемого на нём объекта. Левая сторона счёта называется «Дебет» с ударением на первый слог. В зависимости от вида счёта записи по ней могут означать увеличение или уменьшение стоимости объекта. Правая сторона с зеркальным функционалом называется «Кредит» с ударением на первый слог — не путать с кредИтом. Любая операция в бухучёте отражается по дебету одного и кредиту другого счёта. Это следствие капитального уравнения. Зачем это нужно — напишу отдельно.

Названия сторон счёта, как и многие другие бухгалтерские термины, пришли из роддома современной бухгалтерии — Италии. В итальянский язык, в свою очередь, они попали из латинского. Debet на латыни означает «он должен» (нам денег). Credit — «он верит» (нам в долг). Отсюда и современные бухгалтерские термины «дебиторская задолженность» (должны нам) и «кредиторская задолженность» (должны мы). Соответственно, дебитор — это наш должник, а кредитор — тот, кому должны мы. Но современные термины «дебет» и «кредит» описывают не только долги. Со времен Луки Пачоли они прошли путь до универсальных бухгалтерских категорий, при помощи которых описываются любые факты хозяйственной жизни.

Остаток средств по счёу называется «Сальдо» — с ударением на первый слог. Сальдо начальное (Сн) — остаток средств на начало отчётного периода, сальдо конечное (Ск) — на конец отчётного периода. Например, сальдо счёта 51 «Расчётные счета» показывает сколько денег у компании есть на расчётных счетах в банках. А сальдо счёта 80 «Уставный капитал» — величину уставного капитала компании.

Кстати, отчётным периодом в бухгалтерии называется промежуток времени, за который составляется бухгалтерская отчётность, а не время, когда бухгалтер эту отчётность готовит и к нему лучше не подходить. Почему-то многие считают именно так. Отчётным периодом может быть месяц, квартал, полугодие или год. В бухгалтерии многие операции привязаны к месяцу. Даже если бухгалтерская отчётность составляется только за год, по окончании каждого месяца бухгалтерия производит процедуру его закрытия. В том числе, за месяц определяются финансовые результаты — прибыли или убытки. Сальдо счетов также подсчитывается по состоянию на конец текущего и начало следующего месяца. Сальдо можно определить и на любую дату внутри месяца, но не для всех счетов такая сумма будет иметь экономический смысл.

Оборот — это изменение средств на счёте за отчетный период. Дебетовый оборот (ОбД) — оборот по дебету счёта, кредитовый оборот (ОбК) — оборот по кредиту счёта. Обороты счетов определяются за месяц. До конца месяца их можно определить, но, как и с сальдо, эта информация может не иметь смысла.

В зависимости от вида счёта по отношению к балансу дебетовый оборот означает увеличение или уменьшение стоимости объекта, который учтён на счёте. То же справедливо и для кредитового оборота. Например, дебетовый оборот счёта 51 «Расчётные счета» показывает поступление денежных средств на расчётные счета компании, а кредитовый оборот — их списание. Но для счёта 80 «Уставный капитал» дебетовый оборот показывает уменьшение уставного капитала, а кредитовый — увеличение. Потому что счёт 51 — активный, а счёт 80 — пассивный. О связи счетов с балансом напишу отдельно.

Что такое дебетовый счет

Счет «Дебет» и счет «Кредит» в бухгалтерском учете

Все хозяйственные операции экономического субъекта имеют два направления:

Следовательно, дебет счета — это все доходные (приходные) операции и факты хозяйственной жизнедеятельности экономического субъекта, будь то обычный гражданин, семья или фирма. Кредит, соответственно, это расход.

Данные понятия широко используются в бухгалтерском учете и неразрывно связаны между собой. Так, основной метод ведения БУ — это отражение хозопераций методом двойной записи. Если говорить простым языком, то одна конкретная хозяйственная операция в жизни экономического субъекта регистрируется в БУ одновременно по дебету одного бухсчета и кредиту другого. То есть метод двойной записи и есть порядок составления бухгалтерских записей — проводок.

Дебет и кредит в балансе

Бухгалтерский баланс — это не просто отчет, который характеризует финансовые показателя деятельности компании. Это отражение результатов правильности регистрации хозяйственных фактов методом двойной записи.

Как это понять? Иными словами, при регистрации какой-либо сделки (операции, факта) в бухучете формируется проводка, которая затрагивает сразу два синтетических бухсчета. Причем для одного — операция отражается по дебету, а для второго — по кредиту. В итоге обороты по данным показателям сравниваются. Это приводит к тому, что левая сторона бухгалтерского баланса (активы) равна правой стороне (пассивы). Если возникают расхождения между активами и пассивами, то такая ситуация говорит о наличии ошибок в учете.

Активы баланса — это денежные, имущественные и нематериальное ценности, которые принадлежат компании. Обычно такие показателя формируются как сальдо по дебету бухсчета. Остаток по Дт счета — что это? Это данные о наличии денежных, имущественных и нематериальных активов организации. Дебетовый оборот — это операция по поступлению аналогичных показателей. Однако для пассивных бухсчетов действует прямо противоположные условия.

Пассивы баланса — это расходы, обязательства, а также источники, из которых сформировалось имущество и активы компании. Кредитовый остаток — это размер задолженности, а кредитовый оборот — расходная операция. Однако данное правило действует только для активных бухсчетов. Если БСЧ имеет пассивный признак, то кредит такого бухсчета является приходом (увеличением).

Что такое дебетовый счет в банке

Нередко понятие «дебет» из бухучета путают с понятием дебетового расчетного счета в банке. Однако данные понятия не имеют существенных различий. Следовательно, дебетовый счет — это какой счет?

Дебетовым признается тот р/сч, который открыт в банковской организации для размещения денежных средств клиента. То есть клиент (физическое либо юридическое лицо) открывает р/сч для хранения, вложения и расходования собственных денег. Примером могут быть банковские вклады (сберегательные книжки) либо банковские карты. Например, популярная зарплатная карта «Мир».

Запрет дебетования счета — что это

Некоторые банковские вклады имеют ряд ограничений и условий использования. Одним из таких ограничений является запрет дебетования р/сч. При открытии вклада с запретом дебетования клиент попросту не сможет вносить свои средства на данный р/сч. Иными словами, р/сч с запретом дебетования не предусматривает совершение приходных операций.

Однако некоторые банки могут временно блокировать возможность поступлений по банковским картам. Такая блокировка может быть вызвана сомнительными операциями по р/сч. Во избежание мошеннических действий сотрудник банка блокирует карту. Для разблокировки следует обратиться в ближайший офис банка.

Что такое «Дебет» и «Кредит» простыми словами?

Многим людям известна фраза «свести дебет с кредитом». Однако не каждый человек понимает, что данное выражение означает. Ниже в статье будут рассмотрены главные особенности этих понятий.

Зачем нужен бухучет

Бухгалтерский учет создали с целью контроля имущества фирмы, капитала и всего бизнеса в принципе. Как соотнести расчеты с поставщиками, реализованную продукцию в штуках и вырученную прибыль? Для установления доходности или затратности компании, складских остатков, величины капиталов, которые накопились по дебету и кредиту, и создали систему денежного фиксирования всех операций посредством бухучета.

Главной целью бухучета является сохранение стоимостного баланса: какая сумма уходит из кредита, такая же должна и прийти в дебетовое сальдо. И наоборот: сколько имущества пришло, такое же количество уходит.

Дебет и кредит

Описанная выше система подразумевает двойную запись. Каждая отдельная операция должна быть двойной ― приходной и расходной. Для облегчения учета и были созданы:

Для простоты понимания достаточно представить поход в обычный супермаркет, где вы платите из своего кошелька 2 тысячи рублей за нужную вещь. В данной ситуации сумма вычитается из кредита (кошелька покупателя) и поступает на дебетовый счет супермаркета. В бухучете это считается как двойная запись этой суммы.

Стоимость вычитается из кредита счета и переходит в дебет, что известно как «двойная проводка».

Значение понятий: кредитовое и дебетовое сальдо

Рассмотрим понятие «сальдо» на простом примере. Вы открываете осенью пункт по продаже тепличного оборудования. Продукции для реализации, а также своих капиталов или долгов у вас не имеется. Однако есть покупатель, готовый приобрести тепличного оборудования на 100 тысяч рублей ― но только весной, то есть с опцией хранения продукции до весеннего периода на складе продавца.

Последовательность действий такова:

Кредитовый и дебетовый обороты

По итогам месяца рассчитывается поступление сумм на счета:

| Тип счета | Кредитовый оборот, тыс. руб | Дебетовый оборот, тыс. руб |

| Кошелек покупателя | 100 | 0 |

| Касса | 90 | 100 |

| Р/с в банке | 80 | 90 |

| Поставщик | 160 | 80 |

| Склад | 0 | 160 |

Дебетовое сальдо

Осталось определить сумму остатка по всем счетам ― итоговое сальдо. Для его подсчета нужно отнять меньший оборот от большего. Возьмем в качестве примера «расчетный счет в банке». Оборот дебета = 90 тысяч руб., кредитовый = 80 тысяч рублей. Сальдо получается дебетовым = 10 тыс. руб.

Соответствующие остатки в графах «поставщик» равны 80 и 160 тыс. руб. Значит, сальдо кредитовое = 80 тыс. руб. Аналогичные операции производим с иными счетами и получаем:

«Покупатель» имеет кредитовое сальдо ― весной нужно поставить тепличный инвентарь на 100 тыс. руб. «Касса» содержит 10 тыс. руб. ― приходит дебету. «Р/с» ― 10 тыс. руб в банке, также дебет. «Поставщик» ― это кредит, долг производителю в размере 80 тыс. руб. Дебетовый «Склад» напоминает о хранении продукции на сумму 160 тыс. руб.

Что потом?

Работа продолжается, все имущество предприятия и последующие операции также должны фиксироваться в балансе. Для начала следует перенести итоговые (входящие) сальдо за прошедший период, фиксируя их в разных колонках. Например, вы планируете осуществить перевод из кассы на р/с дополнительно 7 000 рублей, задействовав таким образом два счета. Вначале переносим по ним входящие остатки и указываем проводку на 7 000 руб. в «кассу» и «р/с». За данный период больше действий не осуществлялось.

По окончании второго месяца рассчитываем обороты, не учитывая входящее сальдо. После этого вычисляем итоговое сальдо, с учетом входящего остатка:

Описанные выше примеры являются достаточно простыми и обеспечивают лишь получение базовых знаний. В реальном бухучете все сложнее.