Что такое рассрочка

Возможность купить товар или оплатить услугу в рассрочку является популярной альтернативой потребительским целевым кредитам. Если вы решили оформить покупку таким образом, то из нашей статьи вы узнаете обо всех нюансах.

В некоторых городах России держателей Халвы – более 50% от числа жителей, а всего выдано свыше 7 млн карт рассрочки. О принципах работы, видах, преимуществах и недостатках беспроцентных займов расскажем в статье.

Суть рассрочки простыми словами

Механика рассрочки проста: цена покупки делится на равные части по количеству месяцев платежного периода, и заемщик не платит никакой комиссии.

Как работает рассрочка: пример

Рассмотрим, как может работать рассрочка. У Алины сломался холодильник. Накопленных денег на приобретение нового у девушки нет, до зарплаты ещё далеко, а отложить покупку невозможно – впереди лето.

Алина обратилась в банк за рассрочкой на сумму 50 000 рублей, и ей предложили два варианта:

Воспользоваться предложением магазина «0-0-24»:

Если Алина сделает выбор в пользу этого варианта, то ее график платежей будет выглядеть так:

Стоимость – 50 тысяч рублей

Платежный период – 24 месяца

месяц

месяц

месяц

месяц

месяц

месяц

месяц

2 083,3

2 083,3

2 083,3

2 083,3

2 083,3

2 083,3

2 083,3

2 083,3

Воспользоваться картой «Халва»:

Если Алина воспользуется картой «Халва» для оплаты у партнера, который предлагает платежный период 24 месяца, график платежей будет таким же, как в варианте «0-0-24».

Рассрочка на 10 месяцев по карте рассчитывается аналогично – сумма/количество месяцев. Условия прозрачны, переплата составит 0 рублей.

Стоимость – 50 тысяч рублей

Платежный период – 24 месяца

месяц

месяц

месяц

месяц

месяц

месяц

месяц

5 000

5 000

5 000

5 000

5 000

5 000

5 000

5 000

Принцип карты рассрочки

На рынке представлено несколько специализированных карт, принцип их работы приблизительно одинаковый. Разберем на примере «Халвы» от Совкомбанка.

При оформлении заявки банк одобряет клиенту лимит средств, которыми он может воспользоваться для оплаты товаров в беспроцентную рассрочку у партнеров карты. Со временем сумма может быть увеличена, если заемщик соблюдает необходимые условия.

Важно: каждая покупка по карте учитывается, как отдельная задолженность с индивидуальным сроком выплаты. Чтобы рассчитать общий ежемесячный платеж, нужно разобраться, из чего он состоит.

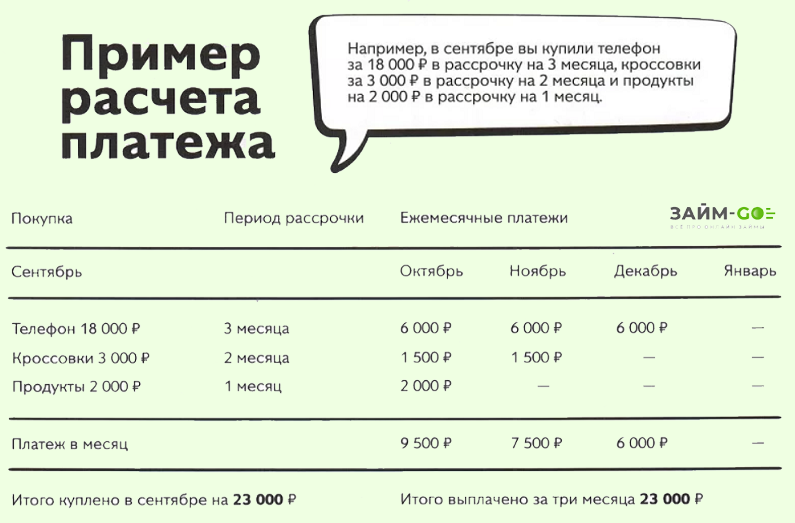

Например, если Алина сделает ещё одну покупку в отчетный период, то ежемесячная плата по карте увеличится, график платежей будет выглядеть так:

Сумма №1 – 50 тысяч рублей

Платежный период – 10 месяцев

месяц

месяц

месяц

месяц

месяц

месяц

месяц

5 000

5 000

5 000

5 000

5 000

5 000

5 000

5 000

Сумма №2 – 15 тысяч рублей

Платежный период – 5 месяцев

3 000

3 000

3 000

3 000

3 000

Общий ежемесячный платеж

8 000

8 000

8 000

8 000

8 000

5 000

5 000

5 000

По карте «Халва» можно получить беспроцентный период вне партнерской сети на 3 месяца, если подключить дополнительные опции «Халва.Десятка» + «Все и везде».

Карта является более функциональным банковским продуктом, чем просто беспроцентный заем. По ней можно получить дополнительную выгоду в виде кешбэка, процента на остаток средств, специальных условий по другим продуктам банка и акций от магазинов-партнеров.

Виды рассрочек

На российском рынке представлено несколько беспроцентных программ.

Этот вариант часто представлен в магазинах техники. Согласно условиям сделки, заемщик должен внести 10-20% от стоимости товара, остальную сумму он оплачивает частями.

Важно: в отличие от кредитов договорные отношения продавца и клиента, приобретающего товар в рассрочку, не регулируются Банком России. Если последует нарушение вашего соглашения, интересы придется защищать в судебном порядке, опираясь на Гражданский кодекс.

Такой беспроцентный кредит может содержать скрытую переплату из-за обязательного приобретения дополнительных товаров или услуг. В некоторых случаях скрытая переплата равна комиссии по потребительскому займу.

Наиболее простой, прозрачный и комфортный способ.

Некоторые кредитные карты предлагают специальную опцию беспроцентного кредитования в рамках партнерской сети. У этого варианта два недостатка:

В Совкомбанке представлена услуга беспроцентного автокредитования на 12, 18 и 24 месяца.

Некоторые частные сделки могут сопровождать распиской о выплате стоимости приобретаемого имущества частями. Эта практика широко распространена, споры по ней также подлежат рассмотрению в суде, где расписка будет являться официальным документом и доказательством.

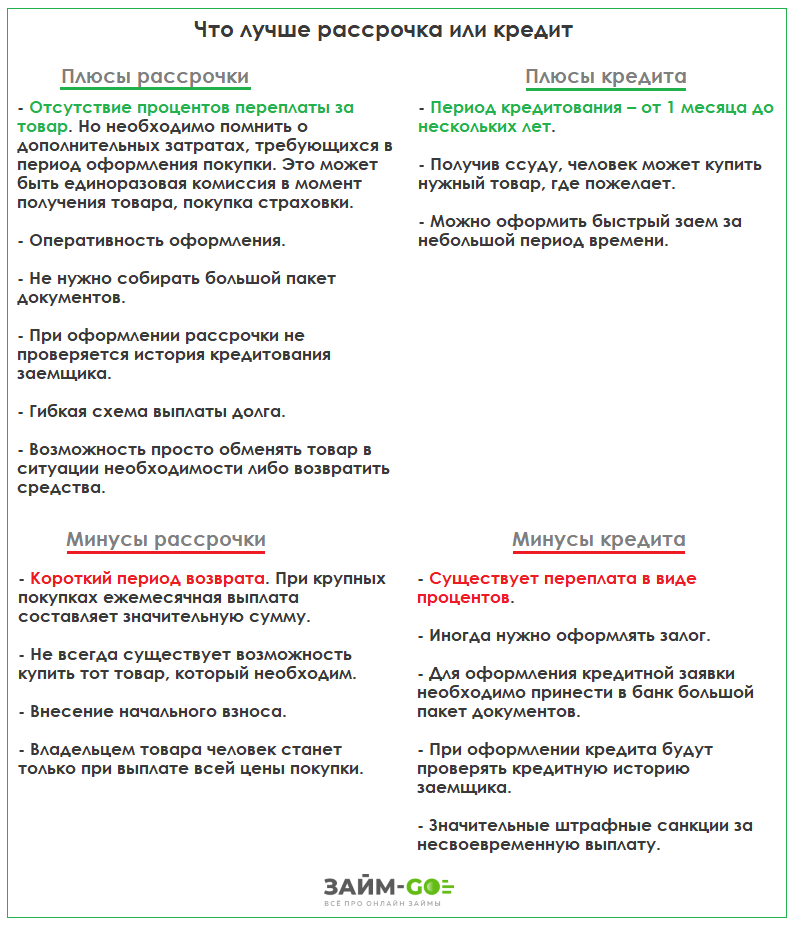

Плюсы и минусы рассрочки

Преимущества

Недостатки

Главный плюс – отсутствие переплаты

Можно получить некрупные суммы

Иногда требуется первоначальный взнос

Для специализированных карт:

Ежемесячный платеж при небольшом периоде может быть высоким и не таким комфортным, как по программе кредитования

Некоторые банки взимают единоразовую комиссию при оформлении договора, она может быть выражена в приобретении дополнительных аксессуаров к технике или в денежной форме

Минимальный набор документов для оформления

Кому дают рассрочку

Стандартное требование банка к заемщику – платежеспособность. Это значит, клиент должен иметь постоянный официальный доход и положительную кредитную историю.

Условия в разных банках могут существенно отличаться друг от друга, уточнить информацию можно в офисе обслуживания или на официальном сайте кредитора.

Основные требования к заемщику:

Как оформить рассрочку

Взять рассрочку просто – требуется немного времени и наличие паспорта. В некоторых крупных торговых точках есть представители, которые заполняют заявку и направляют запрос в банк, обычно процесс занимает не больше 20 минут.

Оформить «Халву» можно любым удобным способом:

Карту можно получить курьером, указав адрес дома, офиса или другого удобного вам места.

Что такое деньги в рассрочку

Рассрочка — это когда стоимость товара выплачивается равными частями. К примеру, ваша GTX 1080Ti в домашнем компьютере превратилась в пепел, а до выхода новой «гриндилки» (не важно, какой!) осталось меньше недели. Вы знаете, чем чревато не успеть на старт «гриндилки», да и не для «минималок» вы ждали релиза несколько месяцев. На новую видеокарту денег у вас нет. Что делать? Вы идете в магазин, в котором можно взять в рассрочку: пользоваться видеокартой вы можете уже сейчас, а деньги отдадите позднее — и никакого no money no honey. Если вас это устраивает, вы заключаете договор с магазином, оговариваете, как долго будете отдавать ему часть своих кровных.

Ходят легенды, что когда-то товар в рассрочку любезно преподносил сам магазин, но это не правда. Для вас этот товар покупает банк, и покупатель возвращает деньги именно банку.

Хорошо, а чем это отличается от кредита?

Названием (ха-ха!) и процентной ставкой. На деле термин рассрочка помогает избавиться от негативных ассоциаций, связанных со словом кредит. Предположим, что видеокарта, которую вы хотите, стоит 50 тысяч рублей. Такую сумму банк может выделить вам в виде кредита, но не безвозмездно — в качестве оплаты за свою услугу банк взимает проценты с кредита. Процентная ставка зависит от банка, но обычно она составляет не менее 10-11% от общей суммы займа. Следовательно, взяв в кредит 50 тысяч рублей, отдать необходимо уже 55 тысяч. Рассрочка же позволяет забыть о каких-либо процентах.

Но если кредиты выгодны банкам, зачем они выдают рассрочку?

Чисто технически, любой заем денег у банка — это кредит. И банк, само собой, не будет просто так раздавать свои деньги, поэтому программы для покупки товаров в рассрочку всегда преследуют свои цели. Зачастую банки заключают договор с магазинами о том, что не будут брать с клиентов проценты в обмен на то, что магазин постарается «впихнуть» клиенту дополнительные услуги и тем самым увеличить сумму кредитования. Эта механика выгодна и банку, и магазину: одни реализовывают больше товаров, другие заключают кредитный договор на больший срок. А клиент получает все, что ему было нужно, и вдобавок кое-что из не особо нужного.

Например, ваша сгоревшая видеокарта красуется на витрине с ценником в 50 тысяч рублей. Магазин купил ее у поставщика всего за 42 тысячи. Вы заключаете договор с банком о покупке в рассрочку за 50 тысяч и выплачиваете ровно 50, но магазин из этой суммы увидит только 45 — остальное банк оставит себе.

Hо я видел рекламу банков, которые предлагают рассрочку в любых магазинах! Это обман?

Нет. У таких предложений всегда есть ряд дополнительных условий. Видеокарту вы покупаете за 50 тысяч, но расплатиться нужно в очень короткий срок — от трех до шести месяцев в зависимости от банка. Если же вы не уложились в срок — пеняйте на себя: банк начисляет солидную процентную ставку. Таким образом, за вашу видеокарту нужно будет заплатить уже не 50 тысяч рублей, а все 65.

Банки часто заключают договоры с конкретными магазинами, чтобы увеличить время выплаты рассрочки — при условии, что им удалось договориться о взаимовыгодных условиях.

Ладно, я все же решился купить товар в рассрочку, что мне делать?

Идете в ближайший магазин, выбираете товар, отбиваетесь от настойчивых рекомендаций взять «вот этот очень полезный пылесос для клавиатуры», натыкаетесь на отказ от банка выдать вам рассрочку и идете обратно за пылесосом, с которым вам сразу все одобряют, хе-хе-хе. Главное, внимательно читать договор и с самой занудной въедливостью изучать условия. Почему? Потому что, помимо суммы за товар, с вас могут взять деньги за оформление договора — их придется оплатить в любом случае, даже если вы передумали пользоваться товаром на следующий день и решили его вернуть. В договоре прописаны штрафные санкции: в случае просрочки платежа — начислят проценты или оштрафуют. Если вы подписали договор, но не смогли его исполнить, банк имеет полное право подать на вас в суд.

Так все-таки, стоит брать товар в рассрочку или нет?

Стоит, когда появляется острая необходимость в сиюминутной покупке. Нужно искать хорошее предложение, внимательно читать договор и исправно платить взносы. Звучит скучно, но институт финансового кредитования — плохой контекст для шуток, тут важно оставаться с холодной головой. Рассрочка застрахует вас от пропажи нужного товара с прилавков, поможет не потерять часть денег на инфляции, даст возможность пользоваться желанным и необходимым товаром здесь и сейчас.

Недостаток средств часто заставляет людей приобретать необходимые дорогостоящие вещи в кредит. Банки разрабатывают все новые виды кредитных программ, которые на первый взгляд кажутся очень привлекательными. Однако в случае неуплаты ежемесячного взноса финансовые организации выставляют немалые штрафы и пени. Намного более удобным способом покупки товара является рассрочка. Почти все крупные торговые предприятия предлагают своим клиентам воспользоваться схемой оплаты стоимости товара частями.

Различие между кредитом и рассрочкой весьма существенно, хотя многие не видят принципиальной разницы. Это происходит потому, что часто под видом разбивки платежей магазины предлагают оформить банковский кредит с нулевым первым взносом. То есть в сделке участвует третья сторона. Следует четко уяснить, что значит купить в рассрочку, чтобы не попадаться на уловки менеджеров. Различие двух способов оплаты покупок по частям вытекает из их определения:

Основным отличием является обязанность выплачивать проценты банку за кредит, что несколько увеличивает первоначальную цену товара. Однако существуют и другие отличительные особенности у этих сделок.

В чем суть рассрочки

Понятие «рассрочка» определяется Гражданским кодексом, где указано, что сделка совершается путем распределения платежей по времени с внесением оговоренной суммы. Услуга или товар предоставляются покупателю после заключения договора. При совершении сделки нужно учитывать ее особенности:

Пример: как работает рассрочка 0-0-24

Когда речь идет о рассрочке обозначающейся 0-0-24. Это значит, что товар можно купить без первоначального взноса, с нулевой переплатой, оплачивая покупку равными частями в течение 24 месяцев.

Интересы участников сделки отражаются в составленном договоре. В документе указываются условия и сроки выплат, а также некоторые нюансы. К примеру, уточняется, как можно вернуть товар, если в нем обнаружен брак. Законом не прописаны особенные требования к таким сделкам, поэтому договор содержит больше пунктов, направленных на минимизацию рисков продавца. Покупатель до момента выплаты всей суммы считается не владельцем, а пользователем приобретенного имущества. Продавец имеет право вернуть себе товар, если к оговоренному сроку вторая сторона не выплатит всю стоимость. Такие же последствия могут наступить в случае пропуска промежуточных взносов.

В случае, когда покупатель перестал совершать выплаты после погашения 50% полной стоимости товара, стороны должны совместно решить, каким образом вернуть оставшуюся сумму.

То есть свои интересы покупатель может отстоять только с помощью обращения в суд. В то время как условия кредитных банковских договоров регулируются Банком России. Это главное отличие кредитов от рассрочки.

Что такое карта рассрочки

Самые популярные карточки рассрочки:

Что нужно для оформления

Для оформления покупки с разбивкой платежей составляется договор, в котором прописаны следующие пункты:

Преимущества и недостатки рассрочки

При решении приобрести товары с применением частичных платежей важно понимать, что значит в рассрочку, и чем подобная сделка отличается от кредита. Главными положительными факторами, влияющими на выбор платежей равными долями, являются:

Выгода от оформления рассрочки очевидна, однако существуют и определенные минусы подобной сделки:

Выбрать кредит или рассрочку каждый решает самостоятельно, исходя из финансовых возможностей. Для принятия правильного решения нужно до конца понять, что значит купить в рассрочку.

Что необходимо знать о рассрочке

В чем отличие кредита от рассрочки? Главным фактором является способ юридического оформления договора. В случае разбивки платежа на равные доли в подписании соглашения участвуют две стороны – продавец и покупатель. Многие склоняются к такому виду выплат, ориентируясь на отсутствие процентов за пользование кредитом банка. Однако настоящая рассрочка с поэтапным погашением платежей встречается достаточно редко. Магазин может предложить акционные товары по полной стоимости с разнесением выплат. Таким образом, вместо того, чтобы приобрести продукцию на скидках, покупатель будет выплачивать полную стоимость.

Кроме того, часто при оформлении рассрочки полномочия передаются банку, который оформляет все тот же кредит, пусть и под небольшой процент.

Как понять: это кредит или рассрочка

Многие банки, стремясь увеличить оборот кредитных средств, договариваются с продавцом об оформлении кредитов для покупателей. Схема проста: магазин предоставляет товары со скидками и одновременным оформлением выгодных кредитов банка. В дальнейшем предложенная скидка компенсируется выплатой процентов.

Поиск более выгодного решения приводит покупателя к приобретению товара в рассрочку. Однако и здесь можно столкнуться все с тем же кредитом. При составлении соглашения нужно обратить внимание на следующие моменты:

Итак, рассрочка – это соглашение только между покупателем и продавцом. А стоимость товара не изменяется с момента его приобретения клиентом, в договор не вносится никаких посторонних платежей – комиссий, процентов и т. д.

Что такое рассрочка, и какие у нее особенности?

Магазины предлагают беспроцентную рассрочку без переплат, которая выглядит выгоднее, чем покупка нужной вещи в кредит. На самом деле здесь есть свои подводные камни: да, приобретение может оказаться более выгодным, но покупателям нужно внимательно следить за графиком платежей. А проценты на самом деле есть, просто они скрыты от покупателя.

Содержание статьи

Впрочем, действительно беспроцентная рассрочка тоже существует. Например, при использовании специальных карт. Но здесь тоже следует соблюдать жесткие правила погашения задолженности в срок — иначе компания, которая предоставила услугу, имеет право вводить санкции.

Что такое рассрочка

Рассрочка — это механизм постепенной оплаты. Человек приобретает какую-либо вещь и оплачивает ее по частям в течение определенного срока, который обычно составляет несколько месяцев. Часть суммы оплачивается сразу, остаток покупатель платит равными долями без дополнительных начислений. Отсутствие процентов — главная особенность рассрочки, поэтому ею нередко пользуются в бизнесе и при сделках между частными лицами. Магазины также предлагают покупателям рассрочку. Обычно это касается дорогостоящих товаров, которые сложно оплатить единоразовым платежом. И с первого взгляда такие условия кажутся выгодными: процентов нет, а платить всю сумму сразу не нужно. Но у рассрочки есть свои особенности. Обычно она представляет собой тот же самый кредит, но с нюансами.

Как организована рассрочка на самом деле

При покупке товара в магазине человек может обнаружить, что заключает договор с банковской или микрофинансовой организацией. Она предоставляет магазину деньги на оплату его покупок. Процесс примерно такой же, как при взятии обычного кредита: магазин отправляет банку заявку, тот одобряет или отклоняет ее, определяет подходящие условия и заключает договор с заемщиком.

В чем минусы «скрытого кредита»

Кажется, что эта схема выгодна и для магазина, и для клиента. Продавец сразу получает всю сумму за товар и получает дополнительную выгоду: наценка на товары, которые участвуют в рассрочке, обычно больше процентов. А покупатель платит ту же сумму, что и без рассрочки, но может «растянуть» ее на несколько месяцев. Кроме того, он может погасить обязательства досрочно и сэкономить на процентах. Но есть несколько деталей, которые могут свести выгоду на нет.

Бывает ли рассрочка без процентов

Да, такая возможность тоже есть, но принцип у нее совсем другой. Это оплата с помощью специальных карт, рекламу которых Вы могли видеть у банков или других финансовых организаций. Такие карты работают как кредитные с той лишь разницей, что проценты при правильном использовании вносить не понадобится. Условия выдачи могут различаться и зависят от конкретного предложения.

В чем минусы использования беспроцентной рассрочки

Такие предложения выгоднее, чем скрытый кредит. Во-первых, Вы не привязаны к одобрению банком каждой покупки, во-вторых, имеете право покупать любые товары или услуги. Но здесь тоже есть нюансы: финансовые организации сотрудничают с конкретными сетями, и рассрочка предоставляется только в них. Купить что-то в рассрочку в магазине, который не является партнером банка, не получится. Зато у партнеров можно покупать что угодно. Кроме того, при неуплате и просрочке организация точно так же имеет право назначить штрафные санкции и изменить условия обслуживания. Поэтому такими карточками следует пользоваться с той же ответственностью, что и обычной кредиткой.

Стоит ли пользоваться рассрочкой

Это зависит от того, каковы Ваши цели и потребности, а также насколько хорошо развито Ваше умение обращаться с деньгами. Если Вы уверены в себе и точно знаете, что не просрочите платеж, рассрочка может стать для Вас удобным финансовым инструментом.

В обоих случаях главное — ответственность и отсутствие просроченных задолженностей. Если они есть, банк имеет право начислить штрафные санкции, и тогда покупка резко перестанет быть выгодной. Кроме того, просрочки портят кредитную историю, а длительные задолженности могут привести и к более неприятным последствиям.

Рассрочка обоих типов может быть удобным инструментом, но только если Вы ответственно подойдете к ее взятию. ЭОС рекомендует внимательнее относиться к собственным тратам и не пренебрегать финансовой грамотностью. Не допускайте задолженностей, а если они у Вас уже есть, постарайтесь погасить их в ближайшее время. Так Вы сможете пользоваться банковскими продуктами с выгодой для себя — даже если они представляют собой скрытый кредит.

Если у Вас возникли вопросы, то мы готовы предложить анонимную консультацию. Воспользуйтесь услугой анонимный звонок и просто начните диалог с оператором. Доверительные отношения между оператором ЭОС и клиентом — залог успешного разрешения финансовых проблем.

Как работает анонимный звонок?

Позвоните на номер анонимной линии ЭОС

8 800 775 02 04

с 8:00 до 20:00 мск

Гид по рассрочкам: как работают и какую выбрать

Бери сейчас, плати потом — так работает рассрочка, и кажется, что это удобная модель. Но как и у любого кредита, у рассрочки есть свои подводные камни. Разбираемся, какие виды рассрочки бывают, как устроен этот продукт и когда его выгодно использовать.

Какие бывают типы рассрочек

Рассрочка работает как беспроцентный кредит: вы платите за товар равными частями раз в месяц. Все популярные предложения рассрочек, которыми сейчас может воспользоваться каждый, можно поделить на 3 категории:

рассрочки в магазинах без карты.

Карты рассрочки

Вот какие условия сейчас действуют по этим картам.

« Халва » от Совкомбанка:

Стоимость обслуживания — бесплатно.

Количество магазинов-партнёров — почти 230 тысяч магазинов.

Период рассрочки — до 10 месяцев. Есть отдельные предложения рассрочки на 12 месяцев у магазинов-партнёров, на 24 месяца у партнёров недели.

Бонусы и кэшбэк — есть скидки в магазинах до 75%, в зависимости от предложений торговых сетей. Кэшбэк за покупки своими деньгами банк начисляет: 1 – 2% при оплате картой, а при оплате телефоном — 2 – 6%. Также Совкомбанк периодически проводит акции, например с розыгрышем кэшбэка до 100%. На остаток собственных средств может начисляться до 5% годовых.

« Свобода » от банка Хоум Кредит:

Стоимость обслуживания — бесплатно.

Количество магазинов-партнёров — около 40 тысяч магазинов.

Период рассрочки — в магазинах-партнёрах до 12 месяцев, в остальных — до 51 дня.

Бонусы и кэшбэк — нет.

У карты « Халва » есть два режима: бесплатная и платная рассрочка. В режиме бесплатной рассрочки вне партнёрской сети расплачиваться « Халвой » можно, только если на ней есть ваши деньги. В режиме платной рассрочки можно взять рассрочку в магазине вне партнёрской сети на 2 месяца. Комиссия за такую рассрочку — 290 ₽ + 1,9% от суммы этих покупок за месяц.

У карты « Свобода » другие условия: в магазинах-партнёрах рассрочку можно взять на год, а в остальных — на 51 день. Дополнительно платить ничего не нужно.

Кредитные карты

Кредитные карты тоже можно использовать в качестве рассрочки — но, в отличие от специальных карт, кредиткой можно расплачиваться где угодно, а не только в магазинах-партнёрах.

Найти карту с самым долгим льготным периодом

Вы купили посудомоечную машину за 28 тысяч ₽ и оплатили её кредитной картой. Льготный период вашей карты — 110 дней. Если в течение этого периода вы вернёте на карту 28 тысяч ₽, то не будете платить проценты банку. Если вернёте деньги через 111 дней, заплатите проценты в зависимости от условий банка, выпустившего карту.

❗️ Важно. Нельзя несколько месяцев не платить, а потом положить всю сумму. Нужно каждый месяц вносить хотя бы минимальный платёж — примерно 5% от суммы платежа, точная сумма в каждом банке может быть своя. Этим карты с льготным периодом и похожи на карты рассрочки.

Покупатель рассчитывается кредитной картой в любом магазине, затем в мобильном банке или интернет-банке заходит в личный кабинет в раздел «Рассрочка», выбирает необходимую покупку и нажимает «Оформить». После этого возвращает сумму платежа равными частями и не платит процентов.

Подключить рассрочку можно в течение всего льготного периода.

У нас на сайте есть рейтинг карт рассрочки. Можно выбрать город, увидеть актуальные предложения и выбрать подходящий вариант кредитки с возможностью рассрочки. Бонус: за пользование картой банк может давать клиенту кэшбэк — возвращать на карту 1 – 2 % от суммы покупки.

Рассрочки в магазинах без карты

Здесь на помощь магазинам приходят микрофинансовые организации и банки. Вот, например, с кем сотрудничают крупные сети:

« М.Видео » предлагает оплатить покупку в кредит или взять её в рассрочку. Это можно сделать, например, в банке Ренессанс Кредит, Тинькофф Банке, ОТП Банке, МТС Банке, микрофинансовой компании Рево Технологии и нескольких других.

Kari сотрудничает с МКФ Финмолл и Мокка.

Ozon — услуги предлагают банк Ренессанс Кредит, Тинькофф Банк, ОТП Банк, МТС Банк, микрофинансовые компании Рево Технологии, ЭйрЛоанс.

« Леруа Мерлен » — рассрочка в Кредит Европа Банке.

❗️ Важно. Несмотря на то, что магазины предлагают взять товар в рассрочку — это кредит, хоть и беспроцентный. А значит, если покупатель нарушит сроки платежей, то испортит себе кредитную историю, а банк начислит проценты, штрафы и пени.

Вот как работает рассрочка в магазинах. «Например, вы хотите купить телефон. В магазине он стоит 50 тысяч ₽, и вам предлагают взять его в рассрочку. Магазин уступает телефон банку с дисконтом, например 25%, — ему это выгодно за счёт увеличения объёма продаж: деньги от банка он получает сразу, а банк уже следит за выплатами по кредиту.

В кредитном договоре стоит сумма кредита: 37,5 тысячи ₽ + график платежей по кредиту. Естественно, эти 25% дисконта заложены в виде процентов по кредиту, причём бывает плавающая ставка — сначала больше, затем снижается, чтобы банк заработал, даже если вы заплатите досрочно. Получается, что суммарно по кредиту вы выплатите изначально заявленные 50 тысяч ₽ стоимости телефона. Да, вы не переплачиваете проценты, но это кредит. Следовательно, он влияет на кредитную историю. И если у вас будут просрочки платежей, то кредитная история будет испорчена», — объясняет финансист и автор образовательного проекта « Семейные финансы » Катерина Путилина.

Как отказаться от страховки при рассрочке

При оформлении рассрочки продавцы могут предложить оформить страховку как защиту от неплатёжеспособности покупателя. Например, если вы заболеете или потеряете работу, страховая компенсирует платежи по кредиту, чтобы не возникло просрочек. По закону о Защите прав потребителей, такая страховка необязательна. Если продавец настойчиво предлагает оформить страховку или говорит, что тогда банк откажет в рассрочке, можно согласиться, а потом в течение 14 дней (они называются « периодом охлаждения » ) отказаться от страховки без штрафов и прочих санкций.

Как работает период охлаждения

По добровольным страховкам действует «период охлаждения», он составляет 14 дней. В этот период клиент может отказаться от полиса и вернуть деньги. Из цены страховки вычитается стоимость за те дни, пока она действовала.

Чтобы отказаться от страховки, нужно написать заявление (его можно найти на сайте страховой компании).

Отказ можно написать в офисе страховщика или отправить по почте с описью вложения и уведомлением о вручении. Иногда заявление можно подать через банк, в котором была оформлена страховка.

При возникновении проблем со страховой компанией — например, если она затягивает сроки или отказывает в приёме заявления, — можно подать жалобу с помощью электронной приёмной ЦБ.

Иногда при покупке товара на сайте магазин автоматически добавляет страховку в покупку. Чтобы вовремя это заметить, можно умножить сумму ежемесячного платежа на количество месяцев рассрочки или кредита. Если сумма увеличилась, значит, страховка добавлена. Убрать её можно, поискав подробности о кредите или рассрочке. Например, в Озоне это выглядит так:

Если поставить все три галочки, то у Рево Технологии сумма не изменится, у МТС увеличится на 2 ₽, а остальные компании увеличат ежемесячный платёж на 230 – 350 ₽.

Когда выгодно брать рассрочку, а когда лучше накопить на товар

Рассрочка способна выручить в определённый момент, но если использовать этот вид покупок постоянно, могут возникнуть проблемы. Вот о чём следует помнить.

Финансовая дисциплина. Некоторым людям проще купить товар на деньги банка и регулярно выплачивать долг, боясь начисления штрафов и процентов, чем копить деньги на желаемую вещь. Но есть и другая сторона.

По мнению эксперта Катерины Путилиной, у рассрочек есть побочный эффект. «Частое пользование рассрочкой приводит к тому, что человек становится неспособен копить деньги, планировать расходы. И не успев выплатить одну рассрочку, он уже взял две другие. Если такая ситуация повторяется и усугубляется, то человек вскоре окажется в долговой яме.

По кредитным картам ситуация чуть отличается. Люди их берут, чтобы пользоваться льготным периодом, когда не взимается процент за использование, но из-за нехватки дисциплины и неумения планировать свои финансы в льготный период большинство не укладывается и платит довольно высокий процент (по кредитным картам ставки в среднем в 2 – 3 раза выше, чем по потребительским кредитам)».

Срочность покупки. Иногда товар нужен срочно — сложно жить без холодильника или стиральной машины. В таком случае лучше купить товар в рассрочку, потому что копить — слишком долго.

Выгода от покупки. Цены на товары чаще растут, чем снижаются. Например, в августе 2020 года можно было взять в рассрочку системный блок за 26 тысяч ₽ и монитор за 5300 ₽. В марте 2021 года эти же модели стоят 28 990 ₽ и 6990 ₽ соответственно. Если покупать их сейчас, придётся переплатить почти 5 тысяч ₽.

Ещё можно сравнивать стоимость товаров в разных магазинах. Например, если вы хотите взять в рассрочку бытовую технику, то можете сравнить цены в разных магазинах, а затем выбрать оптимальную. Но иногда цены на товар в рассрочку в одних магазинах бывают выше, чем в тех, где рассрочку не дают. Тут лучше оценить, насколько срочно нужна вещь и критична ли переплата.

Стабильность доходов. Если зарплату платят нерегулярно или её размер колеблется, то планировать ежемесячные платежи сложнее. Возможно, в этом случае лучше попробовать накопить на нужную вещь. Как вариант — заранее откладывать деньги на следующий ежемесячный платёж, если, например, дали премию.

Кредитная история. Данные о платежах по кредитным картам и рассрочкам в банках вносятся в кредитную историю. Если будет просрочка платежей, кредитная история будет подпорчена.

Но при этом рассрочку можно использовать для формирования кредитной истории, если у вас ещё не было кредитов. Это полезно, если, например, вы собираетесь в скором времени оформлять ипотеку. Клиентам с « чистой » кредитной историей банки повышают ставки и уменьшают кредитный лимит либо могут и вовсе не одобрить большой кредит: непонятно, насколько новый заёмщик будет дисциплинирован. Выплатив рассрочку без задержек, вы докажете банкам, что умеете справляться с ежемесячными платежами.