Что такое депозит простыми словами

Всё о банковских депозитах

“Депозит” – это денежный вклад в банк или любое другое финансовое учреждение с целью хранения, инвестирования или просто получение прибыли в виде процентов за то, что банк пользуется вашими деньгами, вводит их в свой оборот. Вам же за это начисляется процент за услуги.

Депозит кроме денежного, может быть в виде ценных бумаг и других личных ценных вещей, также в виде золота. Депозит дается банку на время, то есть в договоре указывается, когда банк вернет полную сумму, выданную ему в распоряжение.

В договоре обязательно обсуждается вид депозита, который делится на три вида:

Если вкладчик преследует цель, прежде всего, получить большой процент от вклада, то ему стоит выбрать стандартный вид, так как, чем меньше вкладчик вмешивается в свои деньги, тем больше банк ему заплатит. Во время снятия и вложения денег, тело депозита уже может быть в обороте у банка, и нарушение счета – это неудобства для банка и по этому, он платит меньший процент. Такой вид депозита называют Срочный вклад. Где четко оговорено на какой срок банк берет деньги в пользование.

Чем больше вкладчик тревожит свои деньги, тем меньше банк ему заплатит процентов. Таким образом, если выбрать депозит с правом пополнения счета, но без снятия, то процент, становится ниже, чем при стандартном. Такой вид вклада называется Накопительным. Он наиболее выгоден, тем, что можно пополнять счет на любую сумму. И самый низкий процент начисляется при расчетном вкладе, когда вкладчик может, как снимать деньги, так и пополнять счет.

Чтобы получить максимальный процент, кроме стандартного вклада, также стоит выбрать валюту. Не рекомендуется использовать иностранную валюту. Курс валюты постоянно колеблется и есть риск обвала, банк, учитывая это, также понижает процент выплаты.

Начисления

В договоре, также, обсуждается срок, за который проходят начисления. Если срок выбран за 1 месяц то, выплаты происходят каждый месяц, если срок рассчитан на 4 месяца, то процент начисляется по истечению 4 месяцев.

Например, вы положили на депозит 1000 рублей под 5% на месяц. По истечению месяца вам начислят 50 рублей. Если же 1000 рублей вложено под 5% годовых, сроком на 4 месяца, то будет начислено 16,666 % за все 4 месяца. То есть ваш годовой процент от 1000 рублей, который составляет 50 рублей, выплачивается 3 раза в год.

Начисления на счет начинаются с того дня, как договор вступает в силу и до того дня, когда истекает договор и банк обязуется вернуть всю сумму. А также до того дня, если вкладчик решил забрать деньги досрочно.

Что такое пролонгация?

Речь идет о Срочном вкладе. Срочный вклад или стандартный имеет свой срок, по истечению которого банк обязуется вернуть все деньги + проценты. Когда этот срок заканчивается, но клиент все еще не пришел за деньгами, то включается режим пролонгации, то есть продления. Это автоматическое продление, как правило, на такой же срок, как и было, заявлено изначально. Пролонгация происходит автоматически после каждого истечения срока.

Пролонгация обсуждается на стадии подписания договора. Если она не входит в договор, то по истечению срока Срочного депозита, он превращается в депозит до востребования, когда можно снимать деньги, когда захочешь и соответственно, процент начисления падает.

Капитализация процентов

Также именуется как сложный процент. Это условие также обговаривается при подписании договора. Сложный процент может быть установлен как на месяц, так и на три месяца, полгода, год, три года и т.д. Это означает, что после истечения срока депозита и начисления процента, на следующий месяц идет начисление не только от основного тела депозита, но и от процента.

Например, вы вложили 1000 рублей под 5 % на месяц, через месяц на вашем счете будет 1050 рублей. Следующий месяц уже процент будет капать как за 1000 рублей, так и 5% от 50 рублей. Таким образом, на следующий месяц у вас на счете будет 1050 рублей, 50 рублей от 1000 и еще 2,5 рубля от 50 рублей итого 1052,5 рублей.

Эта система также работает и для должников, увеличивая сложный процент на каждый месяц просрочки.

Страхование вкладов

На случай банкротства банка, придумали такой институт, как фонды страхования вкладов. Если банк обанкротится, то фонды или государство обязано выплатить вкладчику всю сумму его вклада. Такая система стала обязательной для получения лицензии на банковское дело и ни один банк в Европе и в России (начиная с 2003 года) не имеет право на свою деятельность, если он не является членом системы страхования вкладов.

По этому, прежде, чем вкладывать деньги в какой-то, особенно не большой банк, поинтересуйтесь, является ли этот банк членом ССВ.

Что такое депозит простыми словами

О депозитах понятным языком

Понятие «депозит» встречается довольно часто. Дело в том, что депозиты уже достаточно давно стали неотъемлемой частью мировой финансовой системы. Более того, депозиты — это часть повседневной жизни десятков миллионов человек по всему миру. Так что же обозначает термин «депозит»?

Депозит (или как его ещё называют — банковский вклад) — это определённая сумма денежных средств, которая передаётся каким-либо лицом кредитному учреждению (например, банку).

Цель передачи денежных средств — получить какой-либо доход (обычно в виде процентов), который образуется в результате проведения тех либо иных финансовых операций с денежными средствами.

Как начисляются проценты за депозит?

Проценты выплачивают за какой-либо временной промежуток, а не только за каждую неделю или месяц определённого промежутка времени. Это означает, что если выбрать депозит 7% на один месяц, то выплатят 7% от всей суммы денежного вклада лишь в конце недели или месяца. Если же выбран банковский депозит на 6.8% на четыре месяца, то и выплата 6.8% от всей суммы депозита произойдёт лишь по истечению этих 4-х месяцев, а не 6.8% за каждый отдельно взятый месяц.

Важно понимать эти и другие нюансы, так как некоторые люди не понимают элементарных финансовых вопросов, связанных с депозитами.

Договор по депозиту

В договоре банковского депозита банк, который принял поступившую от человека сумму денег, обязан вернуть всю сумму денежного вклада и заплатить по ней проценты на тех условиях и в том порядке, который и были ранее предусмотрен договором, подписанном представителем банковского учреждения.

Стоит сказать, что в банковской практике существует понятие «об отказе гражданина от права на получение банковского депозита по первому требованию», однако с юридической точки зрения подобное право гражданина ничтожно.

Когда начисляются проценты?

Все проценты на общую сумму банковского депозита начисляют со дня, который следует за днём поступления депозита в банковское учреждение. Начисление происходит до того дня, когда сумма будет возвращена вкладчику или же до дня, когда банковский депозит будет закрыт самим вкладчиком.

Обычно вкладчик (физическое лицо, которое передало свои денежные средства для получения прибыли по процентам) имеет право по распоряжению своими же процентами. Вкладчик имеет возможность изъять проценты по истечению периода выплаты всех процентов, которые были заранее указаны в договоре.

Также можно присоединить проценты ко всей сумме банковского депозита. Присоединение процентов к общей сумме депозита называется капитализацией процентов. Капитализация процентов позволяет (в некоторых случаях, когда речь идёт о высокой процентной ставке) существенно увеличить всю сумму вклада, по которой и начисляют оставшиеся проценты.

Бывают периоды, когда экономика государства развивается в нормальном темпе. В такое время банковские депозиты являются наименее выгодной (однако и наименее рискованной) формой по вложению денежных средств. В такое время банковский депозит служит исключительно в качестве так называемого «минимального ориентира», который необходим в расчётах.

Какими бывают депозиты?

Безопасность депозита и страхование

Страхование депозита означает, что во время банкротства банковского учреждения вкладчик, который доверил свои денежные средства выбранному банку, полностью (или хотя бы частично) получит назад все вложенные в депозит денежные средства в максимально короткий промежуток времени.

Выплаты по страхованию депозита производятся специальными финансовыми сообществами (фондами), созданными государством или всей банковской системой.

История страхования депозитов

Самая первая банковская система страхования была создана ещё в далёком 1933 году. Сегодня она носит название Федеральной корпорации по страхованию банковских вкладов.

По общедоступной информации Международной ассоциации страховщиков депозитов, банковские системы страхования депозитов функционируют в более чем сотни стран мира. К пример, в странах Европы каждое государство, входящее в состав Евросоюза, обязано контролировать процессы по созданию и обеспечению работы на собственной территории как минимум одной системы гарантирования банковских депозитов.

Эта обязанность европейских стран диктуется приказом Европарламента и специального совета, созданного для обеспечения сохранности депозитов европейских граждан. Ни один банк Европы, который работает легально, не может не брать депозиты от физических лиц, если этот банк не является членом одной из систем-гарантов банковских депозитов.

А что у нас?

В Российской Федерации существует специальный закон, который также регулирует деятельность банковских учреждений в этом непростом вопросе. Этот закон носит название «О страховании вкладов физических лиц в банках Российской Федерации». Закон вступил в силу ещё в 2003. По закону каждый банк, который является одним из членов системы страхования банковских депозитов, в случае потери своей лицензии на банковскую деятельность, является членом системы страхования.

Это означает, что если банк станет банкротом, то государство будет обязано вернуть вкладчикам (физическим лицам) до 1.400.000 рублей.

Особенности депозитов в России

Все частные (коммерческие) банки, функционирующие на территории РФ, обязуются перечислять в Центробанк часть денежных средств, которые были положены на депозит. Это называется нормой так называемых «обязательных резервов». Иначе эту норму именуют резервной системой.

Некоторые предприятия также не могут разместить свои деньги в депозиты, поэтому вынуждены оформлять вексель. Вексель — это завуалированная форма депозита, которые нужна именно для предприятий и некоторых компаний.

Налоги на депозиты

По отношению к доходам, полученным по банковским депозитам, налоговая база определяется в качестве превышения суммы процентов, которая была начислена по каким-либо условиям договора.

При некоторых условиях эта норма не действует, однако правила периодически меняются, поэтому если вы хотите воспользоваться каким-либо льготами, вам следует уточнить всю интересующую вас информацию в Центробанке или выбранном для депозита коммерческом банке.

Что такое депозит и какова его природа

Урок 10. Основы финансовой грамотности 8–9 классы ФГОС

В данный момент вы не можете посмотреть или раздать видеоурок ученикам

Чтобы получить доступ к этому и другим видеоурокам комплекта, вам нужно добавить его в личный кабинет, приобрев в каталоге.

Получите невероятные возможности

Конспект урока «Что такое депозит и какова его природа»

Современную экономику невозможно представить без банковской системы. При этом банки не пассивные распределители денежных средств. Они активно влияют на все экономические процессы в стране. От работы банков зависит развитие экономики страны в целом и благополучие каждого отдельного гражданина этой страны.

Банки привлекают свободные денежные средства физических лиц (то есть граждан) и юридических лиц (то есть предприятий). Все они становятся клиентами банка и получают доход в виде процентов.

Банки, аккумулируя эти привлечённые денежные средства, затем вкладывают их в экономику, выдавая кредиты. Экономика получает средства для развития. Уникальность такой схемы взаимоотношений состоит в том, что она выгодна всем участникам процесса: клиентам, банкам и экономике.

Так что же такое банк?

Многим из вас может показаться, что банк — это большая копилка, куда люди несут свои деньги и где открывают вклады.

Другие скажут, что банк — это некий резерв денег, из которого в кредит можно взять нужную сумму в случае необходимости.

Те, кто видел в банках очереди на оплату квартиры или штрафа за превышение скорости, скажут, что банк — это касса, принимающая платежи.

И все окажутся правы, потому что банк выполняет как раз эти три функции:

· проводит расчётно-кассовые операции.

— А как работают банки? — спрашивает сын у папы-банкира.

— Очень просто, — отвечает папа. — У одних людей банки берут деньги, а другим деньги выдают.

— Как же так? — не понял мальчик. — Берут и выдают? Почему же тогда банкиры такие богатые?

— А вот смотри внимательно, — говорит папа. — Я у тебя беру шоколадку и отдаю твоей сестре. У меня шоколадки нет, но пальцы-то в шоколаде!

Схема работы банка действительно до невероятности проста. Всегда найдутся люди, у которых есть временно свободные деньги. Одни люди деньги в банк несут, другие деньги из банка берут. Те, кто деньги в банк несёт, делают вклад или депозит. Те, кто деньги у банка берёт, оформляет кредит, то есть денежные средства, предоставленные на определённый срок при условии возврата с процентами.

То есть мы можем говорить о том, что банк — это финансовый посредник, который аккумулирует свободные денежные средства граждан через вклады и размещает эти денежные средства, выдавая кредиты или инвестируя деньги в различные финансовые инструменты (акции, облигации и так далее).

Считается, что первые банки появились в Италии в Средние века. Даже само слово «банк» итальянского происхождения, оно переводится как «скамья». Венецианские менялы выносили на рыночные площади свои скамейки, накрывали их зелёным сукном и использовали как прилавки, на которых раскладывали монеты. Постепенно люди стали им доверять на хранение большие суммы денег и давать поручения, связанные с оплатой. Банкиры вели специальные книги, где записывали свои операции. Оказалось, что платить одним за счёт других очень удобно и выгодно. За каждую операцию банкиры брали свой процент.

Конечно, сегодня деятельность банков намного сложнее и разнообразнее, но суть её от этого не меняется. Регулирует деятельность банков в России Центральный банк Российской Федерации (Банк России). Это орган регулирования российской финансовой системы: банков, управляющих и страховых компаний, других финансовых организаций.

Что самое удивительное, эта схема работы банка выгодна всем. И тем, кто деньги берёт в кредит, и тем, кто деньги отдаёт на депозит. И самим банкам, разумеется. Их главную цель можно коротко сформулировать так: банк аккумулирует денежные средства, получаемые от одних людей, и перераспределяет их в пользу других людей для эффективного использования. Таким образом, банки играют роль посредника между всеми участниками денежного оборота.

Можно ли обойтись без такого посредника? Теоретически — да. И когда-то так и было. Меняли овец на топоры, ракушки на кофейные зёрна, серебряные слитки на овёс — и без всяких посредников. Но это, как нетрудно догадаться, сегодня уже неактуально. Да и в древние времена создавало немало неудобств. Стоимость слитков серебра, например, измерялась их весом. Стандартный слиток для расчётов мог весить 60 килограмм. Так что банки облегчили торговлю в прямом смысле этого слова.

Кстати, некоторые историки считают, что всё началось значительно раньше, примерно в III—II тысячелетии до нашей эры. В древней Месопотамии храмы считались самым безопасным местом, и люди просили на время сохранить в них свои товары. За хранение платили зерном или скотиной. Так древние храмы выполняли первую и главную функцию банков — сбережение.

Сегодня хранить деньги можно по-разному: в тумбочке, в кубышке, в коробке из-под обуви, под подушкой или матрасом, среди страниц книг, за плинтусом и даже в холодильнике. Но ни один из этих способов деньги не сберегает. Ни подушка, ни холодильник не спасут их от потери стоимости или инфляции, от грабителей и прочих напастей. Верное решение, если вы хотите сберечь свои деньги, — это банковский депозит.

Депозит — это вклад в банке на определённый срок, в течение которого на сумму вклада регулярно начисляются проценты. В конце срока банк обязан вернуть сумму вклада с начисленными процентами.

Из этого определения понятно, какие характеристики являются самыми важными для депозита.

Депозит — это срочный вклад. Он имеет чётко прописанный в договоре срок, в конце которого банк обязан вернуть деньги вкладчику. Минимальный срок — один месяц. Максимальный срок формально не ограничен, но на практике не превышает пяти лет.

Проценты — это плата за пользование деньгами, которые вкладчик одалживает банку. Проценты рассчитываются пропорционально сумме вклада согласно процентной ставке, предложенной банком. Ставки по депозитам отличаются в зависимости от срока и валюты вклада.

Процентная ставка — отношение платы за пользования деньгами в течении определённого периода к одолженной сумме (в процентах). Процентная ставка обычно приводится в годовом выражении и позволяет сравнивать доходность различных вложений.

Естественно, существуют и другие виды вкладов. Например, вклад до востребования, который является бессрочным. Деньги на него можно вносить и снимать в любое время без каких-либо ограничений. Клиенту это очень удобно, зато банку невыгодно. Поэтому процентные ставки по таким вкладам близки к нулю. Обычно на такие счета переводятся стипендии и зарплаты.

Для накопления они не подходят. Самым простым и популярным финансовым инструментом является именно депозит.

Процентные ставки по депозитам могут достаточно сильно различаться в разных банках и в разные моменты времени. Откуда же берутся эти ставки и какие факторы на них влияют? Если деньги взаймы — это товар, то процентная ставка — цена этого товара. Уровень процентных ставок определяется на денежном рынке. В роли покупателей и продавцов на этом рынке выступают банки, компании, и конечно, финансовый регулятор — Банк России.

«Покупатели денег» хотят одолжить их на какой-то срок, причём желательно по низкой ставке. «Продавцы денег» готовы дать их взаймы, желая получить при этом как можно более высокую ставку. В результате определяется такой уровень ставок, при котором спрос равен предложению. При этом для каждого срока и каждой валюты своя «цена денег», то есть свой уровень ставок. Уровень ставок зависит от множества факторов. Важнейший из них — это политика Банка России, который может воздействовать на уровень процентных ставок для выполнения своей основной задачи — поддержания устойчиво низкой инфляции в стране. Подробнее о процентной политике Банка России можно прочитать на его сайте в разделе «Денежно-кредитная политика».

Соответственно, ставки по депозитам устанавливаются каждым банком исходя из его ожиданий относительно будущего уровня процентных ставок в экономике, а также конкретной ситуации в этом банке. Например, если банк испытывает нехватку денег, он может увеличивать ставки по депозитам, чтобы быстро привлечь вкладчиков. Как правило, чем крупнее и надёжнее банк, тем ниже будет ставка по депозиту.

В чём основные преимущества депозита?

· Во-первых, денежные накопления в банках частично защищены от инфляции.

Чаще всего процентная ставка, которую мы получаем по депозиту, близка по размеру к уровню инфляции. Это означает, что деньги в банке не так быстро теряют свою стоимость, как если бы они лежали дома.

· Во-вторых, в любой момент накопления можно забрать.

В жизни всегда может возникнуть ситуация, когда срочно нужны деньги. Что делать, если они находятся на депозите, срок которого истекает нескоро? В России каждый клиент банка имеет право потребовать досрочный возврат суммы вклада. В случае с депозитом это означает, что договор прекращается. Вкладчик забирает свои деньги, но теряет проценты.

· В-третьих, все накопления надёжно застрахованы.

Страховку для депозита покупать не надо. Она «выдаётся» автоматически. Дело в том, в России существует система обязательного страхования вкладов. Этим занимается специальное государственное агентство, которое так и называется: Агентство по страхованию вкладов. Если у вашего банка отозвана лицензия и банк прекращает свою деятельность, агентство выплатит вам компенсацию.

На первый взгляд недостатков у депозита нет. Деньги находятся в банке в целости и сохранности, да ещё приносят доход, так как сумма вклада увеличивается на то количество процентов, которое обещает банк. Значит, мы становимся богаче.

Но дело в том, что эти проценты не спасают деньги от инфляции. Они лишь уменьшают ущерб, который инфляция неизбежно наносит нашим сбережениям. В результате мы всё равно становимся беднее, то есть можем купить на накопленную сумму денег меньше товаров и услуг, чем раньше. И в этом есть парадокс. Получается, депозит не годится для накоплений?

Конечно годится! Ведь наши деньги обесценятся значительно больше, если будут спрятаны в тумбочке. Положив деньги на депозит, мы не обманем инфляцию. Мы не станем богаче. Но мы уменьшим свои потери от роста цен.

А какова роль депозита в личном финансовом плане?

В личном финансовом плане мы делим все наши активы на три части: текущий капитал мы используем на ежедневные нужды, резервный приберегаем на чёрный день, а инвестиционным пытаемся достичь наших стратегических целей. Для какого вида капитала депозит оказывается незаменимым помощником? На него претендуют все три вида капитала.

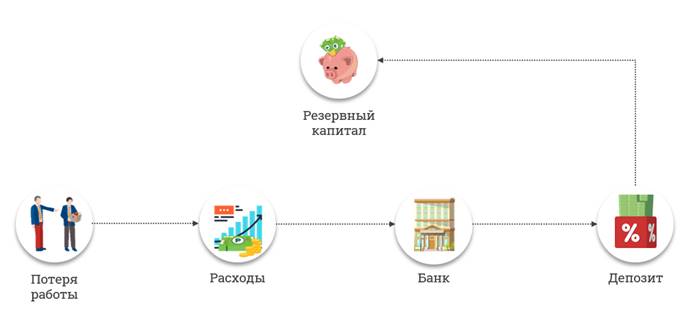

Начнём с резервного. Человек потерял работу. Конечно, этот день для него чёрный. Сразу найти новую работу почти нереально. А в это время надо что-то есть, пить, платить за квартиру и так далее. Человек идёт в банк, снимает с депозита нужную сумму и решает свои проблемы. Он не залезает в долги к друзьям, он не льёт крокодиловы слёзы. Он чувствует себя уверенно. На собеседовании обходит конкурентов и получает новую работу.

Для текущего капитала депозит помогает делать накопления на крупные покупки. Если нужны деньги на дорогое пальто, на курсы английского языка, на подарок маме к юбилею (этот список каждый может дописать для себя сам), человек открывает депозит в банке, на котором накапливает нужную сумму.

Многие используют депозит как один из инструментов в своём инвестиционном капитале. Доход по депозиту зачастую отстаёт от инфляции, но зато уровень риска минимален. Поэтому депозит занимает почётное место среди вложений консервативных инвесторов.

Российские законы позволяют любому гражданину, достигшему 14 лет, заключить депозитный договор. Статья 26 Гражданского кодекса Российской Федерации даёт право несовершеннолетним гражданам в возрасте от 14 до 18 лет самостоятельно, без согласия родителей «распоряжаться своими заработком, стипендией и иными доходами, а также вносить вклады в кредитные учреждения и распоряжаться ими».

То есть мы может заключить с банком соответствующий договор. Именно в договоре прописаны условия, на которых банк принимает денежные средства на депозит. Договор обычно содержит много положений и очень детально описывает все варианты взаимодействия с вкладчиком. Просто внимательное чтение договора никогда не повредит.

Так же необходимо уметь анализировать основные условия, которые предлагает банк. Как это сделать? Надо вспомнить русскую поговорку «После драки кулаками не машут» и на место слова «драка» подставить по очереди те условия, которые предлагает банк. Главное правило, которое поможет правильно оценить договор с банком, заключается в следующем: чем более гибкие условия депозита (например, возможность досрочного частичного снятия средств, возможность пополнения счета, ежемесячное начисление процентов и так далее), тем ниже ставка по депозиту и наоборот.

В конце нашего урока давайте попробуем ответить на следующие вопросы.

1. Что такое банки и зачем они нужны?

2. Что такое депозит?

3. В чём основные преимущества депозита?

4. Какие недостатки есть у депозита?

5. Как банки определяют процентные ставки по депозитам?

6. Какова роль депозита в личном финансовом плане?

7. С какого возраста можно использовать депозит?

8. Какие условия депозита лучше подходят для: а) краткосрочных накоплений; б) резерва на чёрный день; в) инвестиций?

9. Может ли вкладчик пострадать от банкротства своего банка?