Динамическая франшиза и GAP — что это?

Что такое франшиза?

Франшиза переводится с французского как «льгота» и имеет два основных значения.

Франшиза в бизнесе — это возможность открыть новый бизнес «с нуля» под уже существующим брендом. Наверняка вы хоть раз в жизни слышали: «Вот бы открыть бизнес по франшизе. » 🤔

Франшиза в страховании — часть ущерба, которая не компенсируется при страховом случае.

В зависимости от механизма компенсации различают несколько видов франшиз.

Как работает динамическая франшиза по КАСКО

При динамической франшизе страховая сумма уменьшается на определенный процент либо со временем (например, с каждым месяцем действия договора), либо с количеством страховых случаев.

Рассмотрим на примере:

Юрий попал в ДТП через месяц после оформления КАСКО. Страховая компания полностью оплатила ему ремонт авто. Однако еще через три месяца Юрий снова стал участником аварии

100 000 руб. — 5% = 95 000 руб.

Что такое «Гарантия стоимости» (GAP)

Гарантия стоимости, или GAP (Guaranteed Auto Protection), — это опция, которая позволяет закрепить цену авто на момент его страхования. При выплатах по КАСКО страховые компании почти всегда учитывают процент износа авто за время от покупки полиса до страхового случая.

Кроме того, амортизация может быть частью динамической франшизы. Тогда GAP фактически отключает это условие страхования.

Рассмотрим на примере:

Юрий застраховал авто по КАСКО с динамической франшизой 1,1% от страховой суммы за каждый месяц действия договора страхования начиная с первого месяца. При этом неполный месяц принимается за полный.

Автомобиль Юрия угнали через пять месяцев после оформления КАСКО. Страховая сумма составляла 1 200 000 руб.

С учетом динамической франшизы Юрий получит страховую выплату в размере 1 200 000 руб. — (1,1% × 5 месяцев) = 1 134 000 руб.

Опция GAP позволила бы Юрию сохранить 5,5% страховой суммы при угоне авто. Он бы получил 1 200 000 руб., а не 1 134 000 руб.

Экономим на страховке с помощью франшизы

Что такое франшиза?

Потребители чаще всего не знают, что такое франшиза, думая, что это просто скидка. Конечно, применение франшизы позволяет снизить стоимость полиса, прилично сэкономить на страховке. Но важно понимать, что полис с франшизой предполагает снижение цены взамен того, что при возникновении страхового случая, часть убытка не будет возмещена. Таким образом, франшиза в страховании – это часть страхового возмещения, которую клиент оплачивает самостоятельно.

Можно взять в качестве примера сегмент автострахования и говорить о применении франшизы в каско. Если обычно вы ездите аккуратно и рассчитываете, что страховой полис может и не пригодиться, то франшиза вполне ваш вариант. Вы заплатите за страховку небольшую сумму. В то же время, если страховой случай все-таки произойдет, вы можете быть уверены в том, что страховка, пусть и за вычетом франшизы, покроет ущерб.

Предлагая клиентам полисы с франшизой, страховщики, в свою очередь, привлекают значительно больше клиентов, чем если бы такой возможности снизить стоимость страхового полиса не было.

Виды франшиз

Франшизы разделяют на несколько видов. Бывают условная франшиза, безусловная и динамическая. Остановимся на каждой из них подробнее.

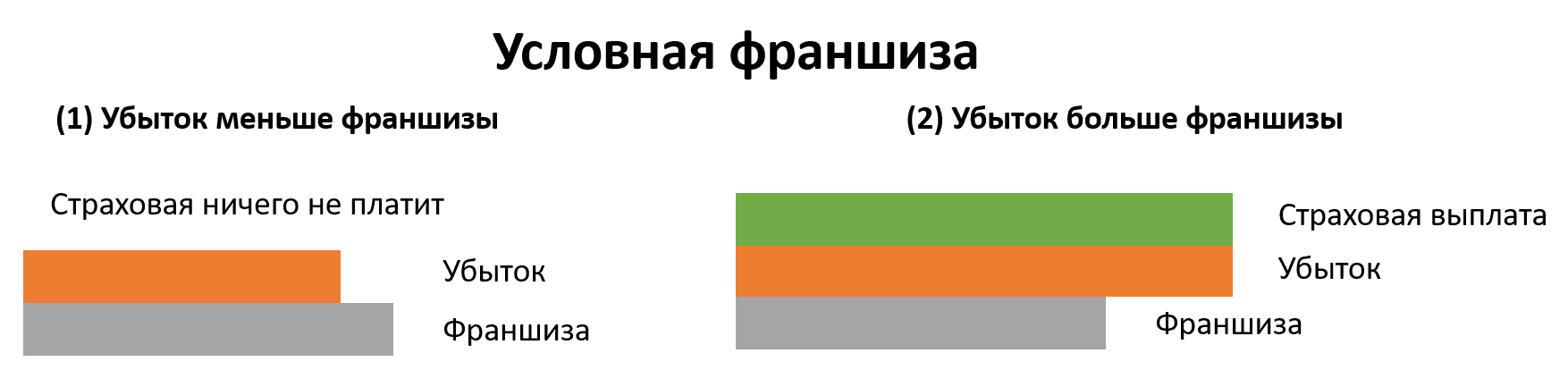

Условная франшиза. Страховщик указывает в договоре определённую величину франшизы. Например, вы получили ущерб, возмещение по которому составило бы 1 тысячу рублей. При этом размер установленной франшизы выше. В таком случае вы не получите возмещение ущерба. Однако, если ущерб превысил сумму франшизы, то страховая компания покроет его целиком.

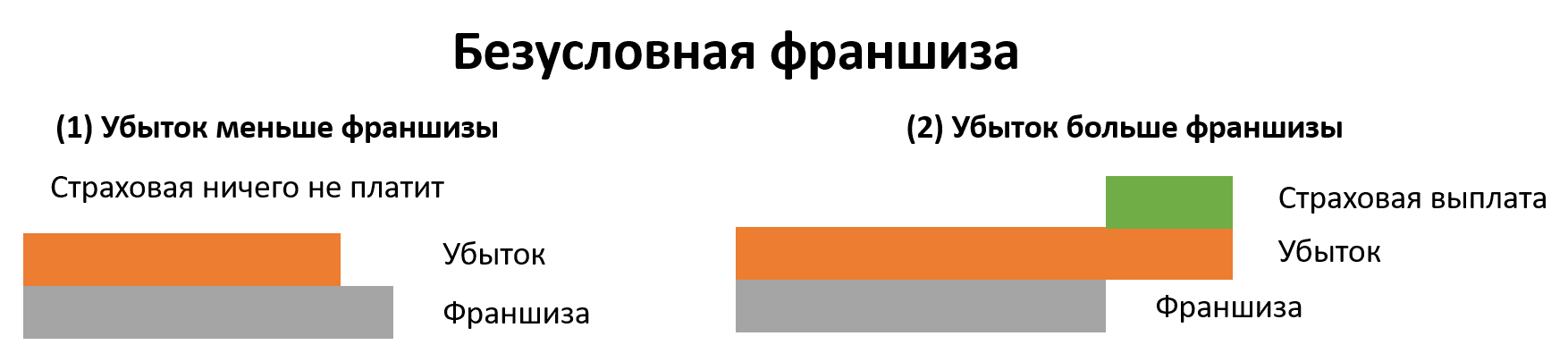

Безусловная франшиза. Такая франшиза не выплачивается клиенту и действует на протяжении всего срока договора страхования. Например, в страховой компании «Согласие» франшиза по каждому страховому случаю позволяет экономить на стоимости каско до 40%. Франшиза не применяется в случае, если в ДТП водитель застрахованного авто невиновен, а виновное лицо установлено. Также франшиза не действует при повреждении стекол, рассеивателей фар / фонарей в случае их ремонта на СТОА вместо замены.

Динамическая франшиза. Это вид безусловной франшизы, которая применяется не с первого страхового события, а только со второго или третьего. С каждым новым убытком размер динамической франшизы может увеличиваться. Например, вы выбрали динамическую франшизу, заключив договор каско в страховой компании «Согласие». При заявлении первого события франшиза составит 0% от страховой суммы, второго события – 15 тысяч рублей.

В каких видах страхования встречается франшиза

Полисы с франшизой наиболее популярны в автостраховании, но существуют и во многих других видах страхования. Например, в страховании путешественников. В этом случае вам придется самостоятельно оплатить часть расходов при обращении за медицинской помощью в поездке.

Используется франшиза и в страховании имущества (квартир и домов), но не так часто. Все дело в том, что франшиза при страховании квартир и домов не влияет на стоимость полиса так существенно как в автостраховании.

Плюсы и минусы страховки с франшизой

Преимущества для страхователей

Главное преимущество полиса с франшизой для страхователя – снижение стоимости страховки. Кроме того, для таких полисов сроки оформления сокращенные, документов, которые необходимо предоставить для страховой, как правило, меньше. Это логично: страховая компания по упрощенной системе оформляет страховые полисы, которые накладывают на нее меньше ответственности.

Сокращение сроков оформления и количества документов. Так как страховая компания по полису с франшизой меньше рискует своими финансами, то и оформлять такой полис проще. Часто на это требуется меньше документов, а проверка идёт быстрее.

Преимущества для страховой компании

При страховом случае компания платит меньшую сумму, чем по договору без франшизы, а иногда не платит вовсе.

Недостатки для страхователя

Возмещение при страховом случае меньше, чем по страховке без франшизы. Иногда оно отсутствует полностью.

Недостатки для страховой компании

Страховка с франшизой стоит дешевле, страховая компания получает меньше денег. Это главный минус.

Вывод

Решить для себя нужно ли вам заключать договор страхования с франшизой можно, если думать не о моментальной выгоде. Оцените, насколько высоки ваши риски в страховой период. Наконец, обращайтесь только к проверенным страховщикам. Исчерпывающую информацию вы можете получить у страховых консультантов компаний. Опытный менеджер поможет вам принять окончательное решение о том, какой полис выбрать – с франшизой или без нее. Сайт компании должен содержать подробную информацию о том, как действует полис с франшизой. На сайтах страховщиков полис купить удобно и быстро – вы можете сделать это онлайн, не выходя из дома.

Виды франшизы для договора КАСКО

Выбирая договор КАСКО со скидкой, обязательно нужно знать, какая бывает франшиза. В условиях страхования дается определение шестнадцати ее видам. А выбор уже будет за вами.

Незнание закона не освобождает от ответственности.

Давайте подробно разбираться, какие бывают виды франшизы КАСКО и чем они отличаются друг от друга. Чтобы в будущем быть уверенным в достойном возмещении убытка. А рассчитать стоимость договора с франшизой вам поможет бесплатный калькулятор КАСКО на нашем сайте.

Безусловная франшиза

Безусловная франшиза представляет собой частичное уменьшение страховой выплаты на сумму установленной франшизы. То есть она вычитается из общего размера возмещения. Чаще всего в договорах КАСКО встречается именно этот вид.

Представим, что по договору установлена франшиза в размере 10000 рублей. После регистрации страхового события была начислена выплата – 30000 рублей. На руки же клиент получит 20000 рублей.

Возрастающая безусловная франшиза

Возрастающая безусловная франшиза напрямую зависит от того, сколько раз за год будет зафиксирован страховой случай. И при каждой аварии будет вычитаться из суммы убытка. Например, для первого страхового случая установлена франшиза в размере 10000 рублей, для второго – 20000 рублей, а для третьего и последующих – 30000 рублей.

Условная франшиза

Преимущество, которое предоставляет условная франшиза, заключается в том, что если убыток значительный и превышает процент франшизы, то рассчитанная сумма возмещения выплачивается в полном объеме. А если ущерб будет меньше, оплачивать его придется из собственного кармана. Но эта разновидность франшизы используется достаточно редко, так как является убыточной.

Таким образом, если в условиях договора значится франшиза в размере 15000 рублей, то при наступлении страхового события с ущербом в 20000 рублей, страховщик обязан его возместить в полном объеме. А если убыток будет равен 7000 рублей, то придется платить самому.

Динамическая франшиза

Особенность динамической франшизы состоит в том, что она начинает действовать не с первого страхового события, а со второго. Причем с каждым последующим убытком она будет увеличиваться. Например, после первой аварии собственник ТС получает 100% выплаты, после второй – за минусом 5% (франшиза), а после третьей – за минусом 10% и так далее.

Исчезающая франшиза

Размер исчезающей франшизы будет зависеть от того, сколько раз в течение срока действия договора страхователь попадал в ДТП. Только в отличии от возрастающей безусловной франшизы, сумма с каждым зафиксированным убытком будет уменьшаться. Так при наступлении первого страхового события из суммы ущерба будет вычтена франшиза в размере 30000 рублей, второго – 20000 рублей, а третьего и последующих – 10000 рублей.

Агрегатная франшиза

Агрегатная франшиза подразумевает собой уменьшение ее общего объема в зависимости от количества страховых событий. Сумма первого и последующих убытков будут вычитаться из определенного сторонами сделки размера франшизы до тех пор, пока он не будет равен нулю.

Например, клиенту была установлена франшиза равная 60000 рублей. Произошел первый страховой случай, и сумма ущерба составила 40000 рублей. Страхователь в этом случае возмещение не получит, но размер агрегатной франшизы будет уменьшен до 20000 рублей.

Спустя полгода собственник ТС попал в аварию, и СК был насчитан ущерб в размере 50000 рублей. Учитывая оставшуюся франшизу, на руки он получит 30000 рублей. А при регистрации следующего убытка сумма страхового возмещения будет выплачена полностью.

Дорогое ОСАГО? Восстанови КБМ сейчас

и перестань уже переплачивать страховщикам!

Сервис отправит заявку в РСА. Срок восстановления КБМ: от 12 часов. Узнать подробнее

Франшиза «по событию»

Такая франшиза основывается на определенном страховом случае по любому их рисков ущерб или угон. Например, клиент изъявил желание установить ее по риску нанесения повреждений третьим лицом или бродячими животными. За исключением этого условия ущерб по другим страховым событиям будет выплачен в полном объеме.

Временная франшиза

Обычно временная франшиза начинает действовать с момента оформления полиса КАСКО и представляет собой определенную защиту от страхового мошенничества. Во время ее действия страховая компания освобождается от обязанности возмещения ущерба.

Некоторые страховщики используют подобную процедуру при страховании риска «GAP» (сохранение стоимости автомобиля в случае полной гибели или угона). Временная франшиза при этом обычно составляет не менее 10 суток. Означает это, что в течение первых 10 дней действия договора КАСКО страховщик при наступлении страхового события ответственности не несет.

Франшиза «только на первый страховой случай»

После регистрации первого страхового события при расчете размера выплаты будет вычтена сумма установленной франшизы. При наступлении второго – возмещение ущерба будет перечислено полностью. Так, например, если франшиза равна 10000 рублей, а выплата по первому страховому случаю – 20000 рублей, то на руки собственник ТС получит только 10000 рублей. Зато все последующие убытки будут оплачены в полной мере.

Франшиза «со второго страхового случая»

Франшиза имеет принцип действия, такой же, как и предыдущая, только вычитается из суммы второго зарегистрированного убытка. Возмещение ущерба по первому страховому событию производится в полном объеме.

Например, условиями договора установлена франшиза в размере 10000 рублей. При наступлении первого страхового случая выплата будет в полном размере. Через 3 месяца было зафиксирована вторая авария, возмещение ущерба по которой составило 40000 рублей. Владелец ТС, за минусом франшизы, на руки получит 30000 рублей. Убыток по третьему страховому событию будет выплачен так же полностью.

Франшиза «виновника»

Этот вид франшизы применяется в отношении любого риска и рассчитывается как безусловная. Исключением из такого условия является те моменты, когда виновник произошедшего страхового события установлен. Это значит, что страхователь в таком случае получает полноценную выплату.

Самостоятельная франшиза

Самостоятельная франшиза устанавливается тогда, когда по какой-либо причине страхователь не может предоставить свое ТС для проведения предстрахового осмотра. И действует до того момента, когда процедура будет пройдена. Выражается она в процентном соотношении и может составлять до 70% страховой выплаты.

Персональная франшиза

Персональная франшиза применяется в том случае, когда, например, в момент аварии автомобилем управляло лицо не соответствующее возрастной категории и опыту вождения, прописанным в договоре по КАСКО.

Таким образом, если в условиях к полису значится, что ТС могут управлять только водители не моложе 30 лет и со стажем не менее 5 лет, то при игнорировании этих правил будет применена франшиза.

Франшиза для водителей

Представляет собой один из подвидов персональной франшизы. Вводится франшиза для водителей в том случае, когда ТС управлял человек, не вписанный в полис КАСКО.

Франшиза на отдельные элементы автомобиля

Франшиза на отдельные элементы автомобиля – это один из видов физической франшизы, которая применяется к некоторым деталям ТС. Например, представим, что такая франшиза установлена на элементы лакокрасочного покрытия. В случае повреждения покраски автомобиля возмещение ущерба производиться не будет.

Установочная франшиза

Установочная франшиза применяется компаниями довольно редко. Условием для ее начисления будет отказ собственника ТС наклеить на лобовое стекло специальный знак при заключении договора КАСКО.

Как вы могли убедиться, франшиз огромное множество, но каждая из них подразумевает освобождение страховщика от уплаты части убытка. Какая же франшиза в договоре КАСКО поможет сэкономить? Лучшим вариантом и самым популярным среди владельцев ТС является стандартная безусловная франшиза. Но в силу ее многообразия, условия применения каждый выбирает в зависимости от своих потребностей и возможностей.

Франшиза в КАСКО: понятие, виды

Продукт КАСКО не ограничивается условием полного погашения убытков или возмещения угона. Функциональность данного продукта настолько высока, что потребует более детального рассмотрения. Стандартное КАСКО от тотальных убытков и КАСКО с условной франшизой на один и тот же автомобиль по цене могут отличаться более чем в два раза. Как подобрать для себя наиболее оптимальный продукт и не переплатить, рассмотрим далее в статье.

Что это такое?

Франшиза в автостраховании означает, что при наступлении страхового случая, расходы по возмещению убытков будут нести две стороны — страхователь и страховщик (за некоторым исключением). В договоре КАСКО указывается размер франшизы и лимиты ответственности.

Виды франшизы в автостраховании:

Выгода страховой компании:

Какую франшизу лучше выбрать страхователю?

Выбор между двумя предложениями страхователь делает на свое усмотрение. При большом опыте вождения можно установить безусловную франшизу. Однако из-за многочисленных случаев мошенничества она практически не распространена на рынке. Почему подойдет именно этот продукт КАСКО? Опытные водители, как правило, чувствуют габариты автомобиля при маневрах или торможении, и вероятность незначительного повреждения бампера невысокая. Напротив, начинающие водители, не чувствуя автомобиль, имеют больший риск повреждения машины.

Еще более интересное предложение – динамическая франшиза в КАСКО. По условиям полиса, первый страховой случай оплачивает клиент, последующие – страховая компания. Приоритет продукта – при высокой интенсивности вождения (клиенты, которые часто используют автомобиль).

Как дальнейшее развитие продукта – льготная франшиза. Подходит для начинающих водителей. Возмещение произойдет в случае, если вы будете признаны виновником ДТП.

В перечисленных продуктах выше есть одно преимущество:

Принципы работы

Львиная доля всех возмещений по КАСКО – ущерб автомобилю. КАСКО с условием может сбалансировать ущерб, исключив огромный массив мелких убытков, серьезно влияющих на доходность компании.

Это хорошо для дорожного движения – страхователь знает, что за царапину нет смысла разбираться несколько дней, поэтому не будет настойчив в установлении виновности, а просто уедет с мелкой аварии и не будет создавать заторы. Например, всем знакома ситуация, когда из-за легкого касания бамперов, две машины парализуют движение на несколько сот метров.

Расчет

Пример, как можно рассчитать франшизу:

Сумма застрахованного имущества 500 тыс. рублей, франшиза – 10 тыс. рублей. Убыток – 15 тыс. рублей.

О преимуществах и недостатках страхового продукта подобного вида поговорим далее в статье.

Плюсы и минусы оформления страхового полиса с франшизой

Минусы:

По-настоящему определить привлекательность того или иного продукта КАСКО, можно только тогда, когда есть опыт вождения как минимум несколько лет. Анализ своей манеры вождения, частоты аварийных поездок за несколько лет поможет точно понять, какой точно продукт необходим.

Франшиза при страховании

Франшиза (фр. franchise – льгота) при страховании – это часть ущерба, не выплачиваемая страховой компанией при наступлении страхового случая. Наличие франшизы и ее размер должны быть предусмотрены в договоре страхования. Франшиза может быть выражена как доля в процентах от страховой суммы либо убытка или как абсолютная величина в денежном выражении.

Различают несколько видов франшиз.

При условной франшизе страховое возмещение не выплачивается, если размер ущерба не превышает установленный договором размер франшизы. В случае превышения данной величины страховое возмещение выплачивается в полном объеме.

Безусловная франшиза во всех случаях предусматривает вычет установленного договором размера франшизы из суммы страхового возмещения.

При временной франшизе принимается во внимание срок действия оговоренного обстоятельства. В случае его окончания страхователь имеет право на полную страховую выплату. Выплата не производится, если страховой случай происходит раньше указанного срока. Если тип временной франшизы (условная или безусловная) не определен, она считается условной.

Высокая франшиза (от 100 тыс. долларов) предусмотрена для крупных договоров имущественного страхования. Суть высокой франшизы состоит в том, что сначала страховщик возмещает убыток сразу в полном объеме, а после восстановления имущества он получает от страхователя компенсацию в размере франшизы.

Динамическая франшиза – это вид франшизы, при котором сумма ущерба, не подлежащего возмещению страховщиком, изменяется. Структура динамической франшизы отличается в разных компаниях.

Наличие франшизы удешевляет стоимость полиса, но в большинстве случаев стоит быть готовым к тратам собственных средств при наступлении страхового события.