Дисконтирование – что это простыми словами

В английском языке слово discounting определяется как сведение экономических значений за различные промежутки времени к заданному отрезку.

Однако, если вы не имеете профильного образования, это определение может вас только запутать. Но все мы с вами сталкиваемся с ситуацией дисконтирования, даже не подозревая об этом.

Дисконтирование повседневными словами

Каждый россиянин знает цену своим деньгам. Стоя на кассе еще раз пересмотрите весь товар, убрав то, без чего можно обойтись.

Также под термином дисконтирование понимают экономический коэффициент, определяющий потребительскую способность денег. При помощи дисконтирования можно определить сумму, с которой нужно расстаться сегодня, для получения прибыли завтра.

Такой инструмент прогнозирования дохода востребован в бизнесе для расчета дохода от инвестиций

Дисконтирование применимо и в повседневной жизни тех людей, кто не связан с бизнесом инвестиций.

К примеру, желая дать своему ребенку обучение, приходится идти на большие траты. К дате поступления может не быть финансового резерва, тогда мы задумаемся об отложенном резерве денег, хранящемся «на черный день».

Рассмотрим на примере:

Через четыре года ваш сын будет оканчивать школу и в дальнейшем поступать в колледж, где курсы подготовки обойдутся в 25 000 рублей. Вы не можете взять эту сумму из семейного вклада.

Один из вариантов — открытие счета в банке. Для открытия накопительного счета сначала необходимо рассчитать сумму, которую нужно положить в банк, для получения через четыре года 25000 рублей.

Допустим, банк дает нам 10% годовых по вкладу. Чтобы выяснить, какую сумму нам нужно потратить (положить на счет) сегодня, производим нехитрые расчеты: 25 000 рублей разделим на (1,10) в квадрате и получаем 20 661 рубль. Эти вычисления будут дисконтированием.

В вышеизложенном примере с вкладом, ставка дисконтирования получатся 10%, Желаемая сумма (25 000 рублей) – это платеж через 4 года, а финальная сумма (20 661 рубль) – это и будет нужная нам дисконтированная стоимость предполагаемого финансового денежного.

Формула дисконтирования

Для того чтобы рассчитать стоимость дисконтирования, везде используются одинаковые формулы и обозначения данных показателей. FV (future value) и PV (present value).

Следуя нашему примеру, желаемая финальная сумма в размере 25 0000 рублей – это FV, стоимость денег в перспективе, а 20 661 рублей – это PV, стоимость денег на настоящий временной период.

Полностью формула имеет вид: PV = FV * 1/(1+R) n (25 000 * 1/(1+R) n = 20 661)

1/(1+R) n – фактор дисконтирования

R – процентная ставка

N – количество времени (лет) до желаемой даты.

Иначе говоря, дисконтирование можно определить как путь финансового потока от того, какую сумму мы планируем иметь спустя четыре года, к той, расстаться с которой нам необходимо, для достижения поставленной цели.

Формула жизни: время + деньги

Можно еще обратиться к примеру, знакомому практически каждому человеку. У нас есть немного свободных денег, которые мы можем потратить. Но, чтобы приумножить финансы, мы отправляемся в банк, чтобы открыть там счет под проценты.

Если вы положите 20 000 руб. под 10% годовых, то спустя календарный год, на счету вас будет уже 22 000 рублей.

На формуле это считается: 20000*(1+10%).

Расчет по увеличению (наращиванию) счета, возьмем за три года, будет уже несколько другим: (20000*1,10)*1,10)*1,10= 26 620

И имеет вид:

R –процентная ставка в десятичных,

N — расчетный период.

Операции дисконтирования и наращения

Наращивание – это вероятные расчеты стоимости финансов, которые возможно будет получить спустя какое-то время.

Легче всего суть данного процесса можно понять, вспомнив популярное выражение Время – деньги. Говоря простым языком, чем дольше открыт ваш вклад, тем большую сумму вы можете получить на выходе, спустя какой-то промежуток времени.

Способ дисконтирования денежных потоков (ДДП)

Без дисконтирования невозможно прогнозировать эффективность проекта и будущую прибыль с него.

Методы дисконтирования учитывают регулярность дохода, прибыльность и риски.

Коэффициент

Финансы имеют закон, носящий название падающая стоимость. Иначе говоря, деньги теряют свою покупательскую способность по истечению какого-то времени, то есть, дешевеют. Эта особенность – основа метода дисконтирования.

Следовательно, что для произведения верных расчетов нужно учитывать оценку на настоящий период времени, и продолжать все денежные движения в будущем соотносить с сегодняшним днем.

Формула расчета по приведению потенциальной прибыли к текущей стоимости выглядит так:

где: r – ставка, а i – временной период.

Формула расчета ДДП

С помощью ставки дисконтирования можно вычислить прибыль, на которую может рассчитывать инвестор, при вкладах в определенные проекты.

В зависимости от объекта инвестирования, ставка дисконтирования обязательно состоит из инфляционной составной части, финансовой оценки вложенного бюджета, уровня дохода и рисков, также частей других составляющих.

Очевидно, что инвестировать в проект больше, чем планируется получить с него, никто не будет. Так же как и продавать бизнес за меньшую сумму, чем прогнозируется получить с него через пару лет.

Дисконтирование и инвестиционные проекты

Это означает, что вкладчик, инвестирующий финансовые средства в идею, получает не инженерные или человеческие запасы в виде группы первоклассных экспертов, новых офисов, баз, хай-текового оснащения и т.п., а завтрашний приток финансов. Если мы будем и дальше развивать эту тему, то выходит, различное дело «производит на рынок только один продукт – деньги.

Основное достоинство способа дисконтирования финансовых средств заключается в том, что этот способ анализа, только один из всех нынешних, нацелен на перспективы рынка, это помогает развитию инвестирования.

МСФО, Дипифр

Понятие, формула дисконтирования. Таблица дисконтирования — как ей пользоваться для расчета дисконтированной стоимости

Знаете ли вы, что означает дисконтирование? Если вы читаете эту статью, значит, вы уже слышали это слово. И если вы пока не поняли до конца, что это такое, то эта статья для вас. Даже если вы не собираетесь сдавать экзамен Дипифр, а просто хотите разобраться в этом вопросе, прочитав эту статью, вы сможете прояснить для себя понятие дисконтирования.

Знаете ли вы, что означает дисконтирование? Если вы читаете эту статью, значит, вы уже слышали это слово. И если вы пока не поняли до конца, что это такое, то эта статья для вас. Даже если вы не собираетесь сдавать экзамен Дипифр, а просто хотите разобраться в этом вопросе, прочитав эту статью, вы сможете прояснить для себя понятие дисконтирования.

Данная статья доступным языком рассказывает о том, что такое дисконтирование. На простых примерах в ней показана техника расчета дисконтированной стоимости. Вы узнаете, что такое фактор дисконтирования и научитесь пользоваться таблицами коэффициентов дисконтирования.

Понятие и формула дисконтирования доступным языком

Чтобы проще было объяснить понятие дисконтирования, начнём с другого конца. А точнее, возьмем пример из жизни, знакомый каждому.

С течением времени величина вклада будет расти и дальше. Чтобы узнать, какая сумма вам причитается от банка через год, два и т.д., надо сумму вклада умножить на множитель: (1+R) n

В данном примере 1000*(1,10) 2 = 1210. Из формулы очевидно (да и из жизни тоже), что сумма вклада через два года зависит от банковской ставки процента. Чем она больше, тем быстрее растет вклад. Если бы ставка банковского процента была другой, например, 12%, то через два года вы бы смогли снять с вклада примерно 1250 долларов, а если считать более точно 1000*(1,12) 2 = 1254.4

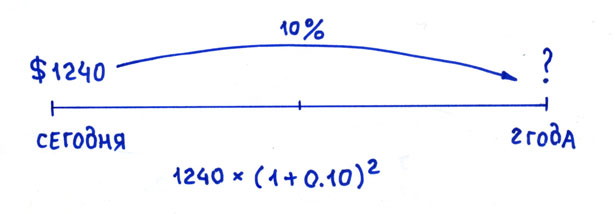

Таким способом можно рассчитать величину вашего вклада в любой момент времени в будущем. Расчет будущей стоимости денег в английском языке называется «compounding». Данный термин на русский язык переводят как «наращение» или калькой с английского как «компаундирование». Лично мне больше нравится перевод данного слова как «приращение» или «прирост».

Смысл понятен – с течением времени денежный вклад увеличивается за счет приращения (прироста) ежегодными процентами. На этом, собственно говоря, построена вся банковская система современной (капиталистической) модели мироустройства, в которой время – это деньги.

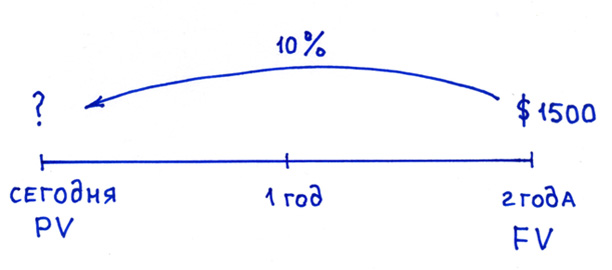

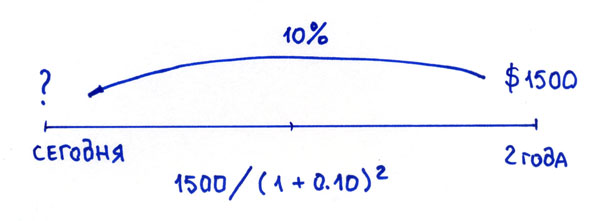

Если говорить простым языком, то дисконтирование – это определение сегодняшней стоимости будущей денежной суммы (или если говорить более правильно, будущего денежного потока).

Когда мы дисконтируем — мы идём от будущего к сегодняшнему дню.

Дисконтирование

Когда мы наращиваем — мы идём от сегодняшнего дня в будущее.

Наращение

Формула для расчета дисконтированной стоимости или формула дисконтирования для данного примера имеет вид: 1500 * 1/(1+R) n = 1240.

Математическая формула дисконтирования в общем случае будет такая: FV * 1/(1+R) n = PV. Обычно её записывают в таком виде:

Коэффициент, на который умножается будущая стоимость 1/(1+R) n называется фактором дисконтирования от английского слова factor в значении «коэффициент, множитель».

В данной формуле дисконтирования: R – ставка процента, N – число лет от даты в будущем до текущего момента.

Обе «процедуры» позволяют учесть эффект изменения стоимости денег с течением времени.

Конечно, все эти математические формулы сразу наводят тоску на обычного человека, но главное, запомнить суть. Дисконтирование – это когда вы хотите узнать сегодняшнюю стоимость будущей суммы денег (которую вам надо будет потратить или получить).

Надеюсь, что теперь, услышав фразу «понятие дисконтирования», вы сможете объяснить любому, что подразумевается под этим термином.

Приведенная стоимость – это дисконтированная стоимость?

В предыдущем разделе мы выяснили, что

Дисконтирование– это определение текущей стоимости будущих денежных потоков.

Не правда ли, в слове «дисконтирование» слышится слово «дисконт» или по-русски скидка? И действительно, если посмотреть на этимологию слова discount, то уже в 17 веке оно использовалось в значении «deduction for early payment», что означает «скидка за раннюю оплату». Уже тогда много лет назад люди учитывали временную стоимость денег. Таким образом, можно дать еще одно определение: дисконтирование – это расчет скидки за быструю оплату счетов. Эта «скидка» и является мерилом временной стоимости денег или time value of money.

Дисконтированная стоимость – это текущая стоимость будущего денежного потока (т.е. будущий платеж за вычетом «скидки» за быструю оплату). Ее еще называют приведенной стоимостью, от глагола «приводить». Говоря простыми словами, приведенная стоимость – это будущая денежная сумма, приведенная к текущему моменту.

Если быть точным, то дисконтированная и приведенная стоимость – это не абсолютные синонимы. Потому что приводить можно не только будущую стоимость к текущему моменту, но и текущую стоимость к какому-то моменту в будущем. Например, в самом первом примере можно сказать, что 1000 долларов, приведенные к будущему моменту (через два года) при ставке 10% равны 1210 долларов. То есть, я хочу сказать, что приведенная стоимость – это более широкое понятие, чем дисконтированная стоимость.

Кстати, в английском языке такого термина (приведенная стоимость) нет. Это наше, чисто русское изобретение. В английском языке есть термин present value (текущая стоимость) и discounted cash flows (дисконтированные денежные потоки). А у нас есть термин приведенная стоимость, и он чаще всего используется именно в значении «дисконтированная» стоимость.

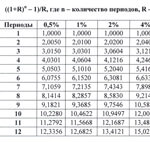

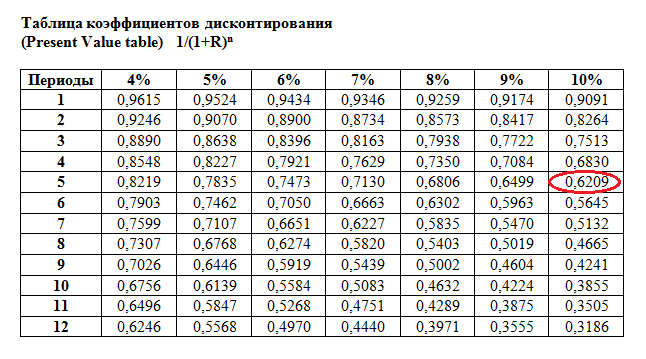

Таблица дисконтирования

Дисконтированная стоимость равна будущая стоимость, умноженная на некий множитель, который называется фактором дисконтирования.

Пользоваться данной таблицей коэффициентов дисконтирования очень просто: если вы знаете ставку дисконтирования и число периодов, например, 10% и 5 лет, то на пересечении соответствующих столбцов находится нужный вам коэффициент.

Пример 3. Давайте разберем простой пример. Допустим, вам нужно выбрать между двумя вариантами:

Если вы знаете, что банковская ставка по 5-летним депозитам составляет 10%, то вы легко можете посчитать, чему равна сумма 150,000 долларов к получению через 5 лет, приведенная к текущему моменту.

Соответствующий коэффициент дисконтирования в таблице равен 0,6209 (ячейка на пересечении строки 5 лет и столбца 10%). 0,6209 означает, что 62,09 цента, полученные сегодня, равны 1 доллару к получению через 5 лет (при ставке 10%). Простая пропорция:

Она меньше, чем 100,000 долларов сегодня. В данном случае, синица в руках действительно лучше, чем журавль в небе. Если мы возьмем 100,000 долларов сегодня, положим их на депозит в банке по 10% годовых, то через 5 лет мы получим: 100,000*1,10*1,10*1,10*1,10*1,10 = 100,000*(1,10) 5 = 161,050 долларов. Это более выгодный вариант.

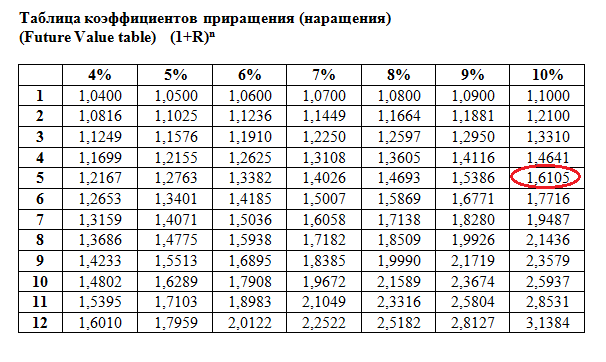

Из этой таблицы видно, что 1 доллар сегодня при ставке 10% через 5 лет будет стоить 1,6105 долларов.

Из этой таблицы видно, что 1 доллар сегодня при ставке 10% через 5 лет будет стоить 1,6105 долларов.

С помощью такой таблицы легко будет посчитать, сколько денег нужно положить в банк сегодня, если вы хотите получить определенную сумму в будущем (не пополняя вклад). Чуть более сложная ситуация возникает, когда вы хотите не только положить деньги на депозит сегодня, но и собираетесь каждый год добавлять определенную сумму к своему вкладу. Как это рассчитать, читайте в следующей статье. Она называется формула аннуитета.

Философское отступление для тех, кто дочитал до этого места

Дисконтирование базируется на знаменитом постулате «время — деньги». Если задуматься, то эта иллюстрация имеет очень глубокий смысл. Посадите яблоню сегодня, и через несколько лет ваша яблоня вырастет, и вы будете собирать яблоки в течение многих лет. А если сегодня вы не посадите яблоню, то в будущем яблок вы так и не попробуете.

Всё, что нам нужно – это решиться: посадить дерево, начать свое дело, стать на путь, ведущий к исполнению мечты. Чем раньше мы начнем действовать, тем больший урожай мы получим в конце пути. Нужно превращать время, отпущенное нам в нашей жизни, в результаты.

«Семена цветов, которые распустятся завтра, сажают сегодня». Так говорят китайцы.

Если вы мечтаете о чем-то, не слушайте тех, кто вас отговаривает или подвергает сомнению ваш будущий успех. Не ждите удачного стечения обстоятельств, начинайте как можно раньше. Превращайте время вашей жизни в результаты.

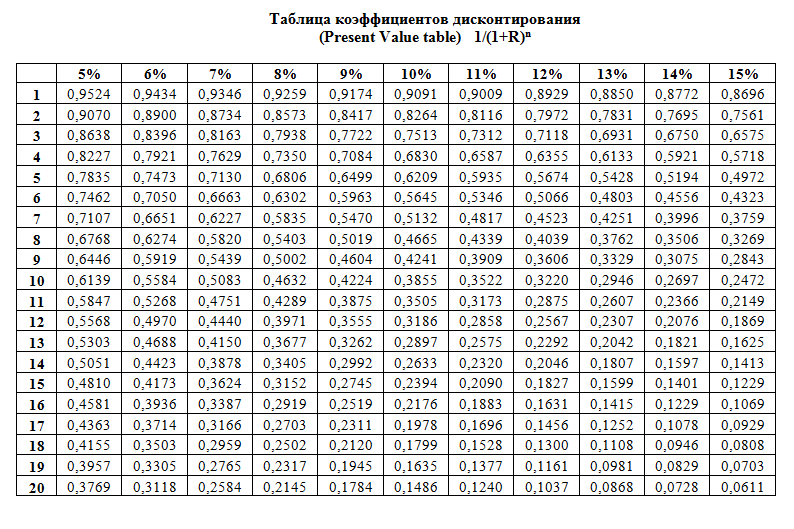

Большая таблица коэффициентов дисконтирования (открывается в новом окне):

Вы можете прочитать другие статьи по теме Финансы:

1. Капитализация вклада — что это? Формула капитализации процентов: ежемесячно, ежедневно, непрерывно.

Рассчитать свой потенциальный доход по вкладу можно самостоятельно, не полагаясь на калькуляторы дохода, которые размещены на сайтах банковских учреждений. В этой статье на конкретных примерах показано, как рассчитать доход по вкладу с капитализацией процентов (ежеквартальной, ежемесячной) и как рассчитать эффективную ставку по вкладам с капитализацией.

2. Формула аннуитета. Вечная рента. Это надо знать каждому! (не для банкиров)

Вечная рента — это серия одинаковых платежей, которые продолжаются вечно. Такой вариант возможен, если, например, у вас есть вклад в банке, вы снимаете только ежегодные проценты, а основная сумма вклада остается нетронутой. Тогда, если ставка процента по вкладу не меняется, у вас будет так называемая вечная рента.

Инвестировать — это значит вложить свободные финансовые ресурсы сегодня с целью получения стабильных денежных потоков в будущем. Как не ошибиться и не только вернуть вложенные средства, но еще и получить прибыль от инвестиций?

В данной статье приведены не только формула и определение IRR, но есть примеры расчетов этого показателя (в Excel, графический) и интерпретации полученных результатов. Два примера из жизни, с которыми сталкивается каждый человек

По своей сути ставка дисконтирования при анализе инвестиционных проектов — это ставка процента, по которой инвестор привлекает финансирование. Как ее рассчитать?

Самые интересные статьи по теме МСФО и Дипифр:

Что такое ставка дисконтирования

Где она применяется и зачем нужна

Ставка дисконтирования — это расчетная величина, которая позволяет оценить доходность будущих инвестиций. С ее помощью можно привести будущие денежные потоки к единому знаменателю и выбрать из нескольких вариантов инвестиций самый выгодный.

С точки зрения математики дисконтирование — это процесс, обратный начислению сложных процентов.

Например, банк предлагает вклад на два года под 10% с капитализацией процентов. С помощью дисконтирования можно оценить, сколько денег нужно положить в банк, чтобы через два года забрать 100 тысяч рублей:

100 000 Р = Х × (1 + 0,1)²,

где 0,1 — ставка банка (10%);

С точки зрения инвестора у ставки дисконтирования несколько значений.

Требуемая доходность. Допустим, при покупке ОФЗ доходность будет около 8%. Если банк предложит инвестору открыть депозит под 6%, он может отказаться, потому что ставка дисконтирования — 8%.

Затраты на капитал, которые придется покрывать в будущем. Например, Олег решил производить резиновые сапоги и берет кредит в банке. У проекта один источник финансирования, поэтому ставка дисконтирования — это процент по кредиту. Будущие доходы от продажи резиновых сапог должны быть выше ставки дисконтирования, чтобы проект был прибыльным.

Если у проекта будет несколько источников финансирования, придется считать ставку дисконтирования, чтобы оценить минимальную прибыльность производства. Если Олег неправильно рассчитает ставку дисконтирования, он может потерять много денег.

Где используется ставка дисконтирования

Ставку дисконтирования используют для оценки и сравнения различных инвестиционных проектов.

Например, один банк предлагает Олегу кредит на производство сапог под 10%, а другой банк — под 9%. Если кредит — единственный источник финансирования, а другие условия одинаковые, Олег выберет второй банк, потому что в этом случае стоимость капитала будет ниже.

Также ставка дисконтирования нужна, чтобы привести будущие денежные потоки к сегодняшнему дню.

Кроме того, в ставке дисконтирования можно учесть минимальный уровень безрисковой доходности, инфляцию и риски конкретных вложений.

Все эти элементы рассматриваются по-разному в разных методах расчета. В экономической литературе много вариантов расчета ставки дисконтирования, но нет единого мнения, как ее вычислить наиболее эффективно и просто.

Особенности расчета ставки дисконтирования

Можно выделить следующие группы методов расчета:

В рыночной экономике все методы дали бы сопоставимые результаты. Однако в российской экономике это не так.

«Интуитивный» способ определения ставки дисконтирования

Интуитивная оценка основана на ожиданиях инвестора, то есть инвестор сам определяет ставку дисконтирования исходя из своих интересов и желаний.

Это простой и субъективный метод. Сложные математические формулы инвестор, как правило, не использует. Например, он может просто сложить безрисковую доходность и инфляцию.

Расчет ставки дисконтирования на основе экспертной оценки

Этот метод основан на мнениях экспертов-инвесторов, в нем тоже не используют математические формулы и расчеты. Эксперты собираются, обсуждают и голосуют за определенную ставку дисконта. Они могут создавать комиссии или даже проводить судебные заседания с защитниками определенных ставок.

Чтобы получилось числовое выражение, оценки нескольких экспертов усредняются. Например, определение ставки дисконтирования методом аналогий — один из вариантов экспертной оценки. Независимых и знающих экспертов найти сложно, поэтому метод тоже может быть субъективным.

Безрисковая ставка

Безрисковая ставка — это ставка по надежным и стабильным инструментам. Считается, что при таких вложениях риски инвестора минимальны.

Методы оценки безрисковой процентной ставки. Безрисковую ставку можно определить разными способами:

Расчет ставки дисконтирования аналитическими способами

Эта группа расчетов при определении ставки дисконтирования учитывает финансовые мультипликаторы и показатели компаний.

Расчет на базе показателей рентабельности. В этой модели ставку дисконтирования определяют на основе показателей рентабельности капитала. Например, по рентабельности собственного капитала ROE или по рентабельности активов ROA.

Данные для расчета берут из бухгалтерского баланса и отчета о прибылях и убытках.

Этот метод нельзя применить, если прибыльность отрицательная или значения собственного капитала низкие.

Расчеты по финансовым показателям из РСБУ отличаются от расчетов по финансовым показателям из МСФО.

Кроме этого, данный метод не учитывает прогнозное изменение финансовых показателей, то есть может давать ошибку для долгосрочных проектов.

Расчет на основе модели Гордона. Эта модель оценивает собственный капитал компании, состоящий из акций. В основе лежит предположение, что стоимость акции равна стоимости всех будущих дивидендов. Поскольку ставку дисконтирования рассчитывают по дивидендному потоку, модель можно применить только для предприятий, которые регулярно выплачивают дивиденды.

Формула расчета ставки дисконтирования:

где DIV — это величина ожидаемых дивидендов на одну акцию за год;

g — темпы прироста дивидендов. Модель предполагает, что дивиденды стабильно растут на определенный процент. Это может вызывать трудности при расчетах, потому что на российском рынке стабильно растущих компаний мало. Усредненные темпы роста могут искажать результаты;

P — цена размещения акций;

fc — затраты на эмиссию в процентах.

Расчет ставки дисконтирования на основе рыночных мультипликаторов

За ставку дисконта в этом методе берут средневзвешенное значение доходности, которое рассчитывается по опережающим рыночным мультипликаторам.

Рассматривают следующие коэффициенты:

Расчет ставки дисконтирования методами количественного анализа

Эта группа методов рассчитывает ставку дисконтирования с помощью математических формул, исходя из будущих денежных потоков за вычетом инфляции и тех показателей риска, которые важны для данного бизнеса.

Расчет ставки дисконтирования на основе премий за риск

Методы этой группы при расчете ставки дисконтирования учитывают безрисковую ставку, инфляцию и премию за риск. Безрисковую ставку и инфляцию считают примерно одинаково, а вот премии за риск выбирают разные.

Методы оценки премии за риск. Специфические риски встречаются в любом проекте. Единой методики оценки специфических рисков не существует. Как правило, аналитики самостоятельно выбирают наиболее значимые факторы для конкретного проекта. После они оценивают эти факторы в процентах и складывают.

Методика Правительства РФ оценки ставки для инвестиционных проектов. В постановлении Правительства РФ № 991 от 05.11.2013 предлагается оценивать несколько видов риска по низкому, среднему или высокому уровням. Например, рыночный риск, административный риск, акционерный риск, риск недофинансирования и другие. Эксперты должны самостоятельно определить числовую шкалу для оценки.

Методика расчета ставки П. Л. Виленского, В. Н. Лившица, С. А. Смоляка. Эти авторы тоже добавляют к безрисковой ставке премию за риск. В зависимости от НИОКР, применяемых технологий, спроса и цикличности производства премии за риск могут доходить до 47%.

Методика расчета ставки Я. Хонко по различным классам инвестиций. Хонко выделил премии за риск для различных инвестиционных отраслей и для различных стадий одного и того же проекта. Например, премия за риск при сохранении позиций на уже существующем рынке составляет 1%, а премия за риск вложений в инновационные проекты — 20%. Инвестор должен сам выбрать премию за риск.

Модель кумулятивного построения

Суть этой модели — в суммировании рисков, которые влияют на инвестиционный проект. Расчет состоит из нескольких частей. Первая часть — определение ставки дохода по безрисковым инвестициям. Вторая и следующие части — определение ставок за различные виды риска, которые существуют для данного проекта.

Если инвестиции застрахованы от какого-то вида риска, он не учитывается, но возрастают страховые затраты. Конкретная величина премии за риск вычисляется или экспертным путем, или по специальной справочной литературе.

Окончательная ставка дисконтирования, вычисленная по этой модели, может колебаться от чистой безрисковой ставки до ставки, которая учитывает максимальное количество рисков. Таким образом, ставка может отличаться в несколько раз, а ее вычисление субъективно.

Вычисление базовой ставки по эмитенту происходит по формуле:

где r0 — это безрисковая ставка, а r 1…n — это ставки за конкретный вид риска.

Вычисление премии за страновой риск происходит по международным рейтингам, например Moody’s. Страновой риск показывает платежеспособность страны и учитывает возможные негативные изменения в экономике и финансах, которые связаны с государственной политикой.

Премию за страновой риск можно рассчитать как разницу между доходностью международных государственных бумаг. Например, премия за вложения в РФ — это разница между доходностью по еврооблигациям РФ и государственным облигациям США.

Премия за отраслевой риск — это премия за возможные потери из-за экономических изменений в конкретной отрасли по сравнению с другими отраслями.

Премия за риск некачественного корпоративного управления — премия за нарушение интересов акционеров. Показатель рассчитывается в баллах и влияет на стоимость акций на фондовой бирже.

Премия за неликвидность акций — премия за то, что инвестор не сможет быстро продать акции, то есть превратить их в деньги. Показатель ликвидности рассчитывают по спреду между спросом и предложением или по дневному обороту, или по количеству акций в свободном обращении.

Модель оценки капитальных активов CAPM

Формула ставки дисконтирования состоит из двух частей. Первая часть — это ставка дохода от безрисковых инвестиций. Вторая часть — дополнительная ставка премии за риск с учетом β-коэффициента :

Коэффициент β рассчитывается отдельно для каждой компании. Он показывает, насколько доходность акций компании отклоняется от доходности акций со средним уровнем риска. Чем больше коэффициент β, тем выше риск вложений.

Достоинства и недостатки модели оценки капитальных активов CAPM. Этот метод простой, для его расчета не нужно много времени. Как и в предыдущих методах, многое зависит от аналитиков. Коэффициенты бета есть не для всех компаний.

Некоторые аналитики считают, что в модели нужно учитывать дополнительные риски.

Расчет ставки дисконтирования по модифицированной модели CAPM. Модифицированная модель учитывает дополнительные риски, важные для проекта с точки зрения аналитика. Некоторые аналитики для долгосрочных проектов рассчитывают плавающую ставку дисконтирования и учитывают коэффициент турбулентности, отражающий стабильность мировой экономики.

Расчет ставки дисконтирования по модели Е. Фамы и К. Френча

Эта модель сохраняет в модели CAPM премию за систематический риск, но добавляет еще две дополнительные премии. Эти премии учитывают размер фирмы и ее финансовое состояние. Размер фирмы оценивают по рыночной капитализации. Финансовое состояние оценивают по соотношению балансовой и рыночной стоимости собственного капитала.

По-другому модель Фамы и Френча называют трехфакторной.

Расчет ставки дисконтирования на основе модели М. Кархарта

Это модифицированная модель Фамы и Френча — в нее добавлен еще один параметр оценки будущей доходности, поэтому модель называют четырехфакторной.

Дополнительный параметр — это моментум, или разница между доходностями наилучшего и наихудшего портфелей акций за определенный период.

Добавление еще одного параметра должно приводить к более точным результатам по сравнению с моделью CAPM.

Расчет ставки дисконтирования на основе модели WACC

WACC — это средневзвешенная стоимость совокупного капитала фирмы. Совокупный капитал состоит из собственного и заемного капитала. Основная идея в том, что затраты на капитал должны быть меньше, чем денежные потоки, которые он приносит. Процентная ставка в данном случае рассчитывается как отношение общей суммы расходов к стоимости совокупного капитала. Экономический смысл этой модели заключается в вычислении минимально допустимого уровня доходности бизнеса.

Расчет ставки дисконтирования можно разделить на 4 этапа:

Расчет стоимости собственного капитала. Стоимость собственного капитала — это доходность, которую предприятие должно обеспечить акционерам в качестве компенсации за риск вложений. Доходность по собственному капиталу должна быть выше доходности по заемному капиталу, потому что у акционеров гораздо больше рисков.

Стоимость собственного капитала компании большинство аналитиков рассчитывают по модифицированной модели CAPM.

где T — ставка налога на прибыль, на которую становится меньше требуемая доходность заемного капитала;

wd — доля заемного капитала;

rd — ставка по заемному капиталу;

we — доля собственного капитала;

re — ставка по собственному капиталу.

Применять модель WACC может быть сложно из-за того, что котировки акций отсутствуют на открытом рынке: стоимость собственного капитала оценить невозможно. Кроме этого, в модели не учитывается риск различных инвестиций. Цена заемного капитала может быть рассчитана неверно из-за льготных схем кредитования.

Различия в дисконтировании в России и на Западе

Ставка дисконтирования на Западе существенно ниже, чем в России. В промышленных инвестиционных проектах ставку дисконтирования определяют от 0 до 4%, потому что на Западе очень низкая инфляция и устойчивый курс внутренней валюты. Кроме этого, ставки рефинансирования на Западе приближаются к 0, и в некоторых странах — например, в Швеции и Швейцарии — даже ниже 0.

В российских промышленных инвестиционных проектах ставка дисконтирования определяется от 10 до 40%, потому что экономика у нас нестабильная, а потребительские цены растут больше, чем на 8—10%. Ставку дисконтирования считают как ключевую ставку ЦБ + риски. Риски в России могут доходить до 20%.