Что такое дмл в займах

• Как можно получить займ?

Займ можно получить любым удобным способом: наличными в офисе, на карту компании (Быстрокарта) или на вашу банковскую карту с помощью сервиса Турбозайм. Для этого оставьте заявку на нашем сайте https://bistrodengi.ru/, выбрав подходящий способ получения займа.

• Какие у Вас есть требования к клиентам?

Чтобы взять займ в нашей компании, нужно подходить под следующие требования:

1) Возраст от 18 до 70 лет.

2) Наличие источника погашения займа. Нужно иметь возможность вернуть займ. То есть у вас должна быть работа или пенсия. Неважно — работа, на которой вы получаете зарплату, или работа индивидуального предпринимателя.

3) Вы должны жить или работать в регионе обращения за займом.

• На какой срок можно оформить займ?

Займ наличными и на «Быстрокарту» оформляется на срок от 7 до 16 дней, займ на вашу банковскую карту доступен на 30 дней. Если не успеваете погасить займ вовремя, можно оформить пролонгацию — продление займа.

• Какую сумму можно оформить в вашей компании?

При оформлении займа наличными сумма варьируется от 1 000 до 25 000 рублей, на «Быстрокарту» – от 3 000 до 25 000 рублей. Займы на вашу банковскую карту выдаются в размере от 2 000 до 16 000 рублей. Суммы должны быть кратны одной тысяче, то есть 2 000 рублей можно занять, а 2 300 рублей — нельзя.

• Сколько времени занимает оформление займа?

Обычно оформление занимает 20 минут, если вы в первый раз обращаетесь к нам. При повторном посещении достаточно 5 минут. А если вы оставите заявку на сайте или по телефону горячей линии, то оформление займа в офисе займет еще меньше времени. После рассмотрения данных анкеты вы получите SMS-уведомление с предварительным решением.

• Как можно погасить займ?

Займ можно погасить в нашем офисе, безналичным переводом в любом отделении банка по реквизитам, с помощью банковского приложения «Сбербанк Онлайн», через личный кабинет заемщика с помощью банковской карты, через терминалы QIWI и Pay.Travel.

• Как оплатить займ через «Сбербанк Онлайн»?

Нужно зайти в «Платеж или перевод», выбрать «Остальные», нажать «Перевод организации по реквизитам». Ввести номер счета 40701810710310008965, ИНН 7325081622, БИК 043602955, выбрать в поле «Услуга для оплаты»: МФК Быстроденьги (ООО). Заполняете ФИО, адрес плательщика, в назначении платежа указываете: оплата по договору № (пишите номер договора).

Этот перевод осуществляется в течение 3-5 рабочих дней.

• Как оплатить займ в личном кабинете?

Чтобы провести операцию, достаточно войти в личный кабинет заемщика по ссылке https://my.bistrodengi.ru/login, во вкладке «Информация о займе» нажать кнопку «Оплатить». Далее происходит автоматический переход на страницу оплаты, где вводятся данные банковской карты: номер, срок действия и код CVV/CVC. Если необходимо получить чек, следует указать электронную почту. Если у карты включена дополнительная защита 3D Secure, то для подтверждения платежа на телефон придет SMS-уведомление. При переводе денежных средств через личный кабинет зачисление проходит мгновенно.

• Реквизиты компании для оплаты в отделении банка:

ИНН 7325081622, Микрофинансовая компания «Быстроденьги» (Общество с ограниченной ответственностью)

р/с 40702810469000031377 в отделении №8588 Сбербанка России

БИК 047308602

к/с 30101810000000000602

Назначение платежа: Погашение задолженности по договору микрозайма №___от «__»___20_г.

НДС не облагается.

Оплату может внести сам заемщик, либо третье лицо (ваш друг или родственник старше 18 лет) при предъявлении паспорта. При этом необходимо располагать информацией о номере договора микрозайма и размере задолженности.

Быстроденьги

| Название | Cтавка, в день | Cумма, ₽ | Cрок, дней | ||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Займ 0% | от 0 до 1% | от 1 000 до 30 000 | от 1 до 30 |

| Вопрос | Ответ |

|---|---|

| Сколько можно получить | 100 – 100 000 рублей (традиционно верхняя планка составляет 30000 р.) |

| На какой срок | 3 – 365 дней (обычно срок кредитования не превышает 1 месяц) |

| На каких условиях | Заявленная средняя ставка 2-3%в день(по факту 4-6%) |

| Можно ли оформить микрокредит в валюте | нет |

| Законна ли деятельность МФО | да |

| Какие документы требуется предоставить | Паспорт гражданина РФ – обязательно, остальные – по запросу |

| Сколько времени занимает в среднем оформление кредита | от 1 часа до 3 суток |

| Кредитуют ли микрофинансовые структуры бизнес | да, но не все |

| Влияет ли микрокредит на кредитную историю | да (как положительно, так и отрицательно) |

Кому отказывают в оформлении срочного займа:

Микрокредитование – выбор на крайний случай

Микрозайм еще называют «деньгами до зарплаты» – это самое удачное определение. Его берут в том случае, когда средства вот-вот поступят из другого источника, и кредит удастся погасить в оговоренный срок. Рассчитывать на 30 тысяч новичку не стоит. Одобрение заявки и окончательный размер зависят от положительной кредитной истории, класса банковской карты, достоверности предоставленной информации.

Как правило, завлекательные лозунги на сайте (в рекламе) не соответствуют действительности. Обещание «от 1%» оборачивается ставкой в 4%, а привлекательные 20-30 тысяч урезаются до 10. Формально организация не нарушает законодательство, но в интересах заемщика внимательно читать договор и задавать как можно больше вопросов о сроках и способах оплаты.

Важно знать! По закону кредитуемый имеет право узнать обо всей сумме, которую он обязан выплатить, и условиях возврата денег перед подписанием договора. Эта норма касается и онлайн кредитования.

Пример. Оформлен займ на 10000 рублей на 1 месяц под 3%. В таком случае выплата процентов составит 10000 х 0,03 = 300 р. в день, 9000 р. в месяц. В конце срока должнику придется заплатить 10000 (долг) + 9000 (проценты) = 19000 рублей.

Важный совет! Срочный кредит стоит брать на очень короткий промежуток времени (до 14 дней) и только в том случае, если человек твердо уверен, что вернет средства. Любая «мелкая» просрочка оборачивается штрафами.

Как не попасть на удочку микрофинансовой организации

Работая в рамках закона, МФО обожают уловки, которые иногда приводят невнимательных людей к большим неприятностям.

Важно знать! Если потребитель оплатил срочный займ раньше времени (полностью или частично), при этом уведомил кредитора в письменной форме не менее чем за 10 календарных дней, закон запрещает применять штрафные санкции за досрочное погашение долга.

Что делать, если заемщик попал в разряд должников

МФО делают упор на том, что получить деньги просто, но «забывают» рассказать в деталях, какого графика следует придерживаться, чтобы не попасть под санкции, и какие штрафы применяют к должникам. Юристы рекомендуют внимательно читать договор (в том числе при кредитовании онлайн), проверять фактическую процентную ставку, интересоваться условиями досрочной оплаты.

Важно! МФО по закону обязаны сотрудничать с бюро кредитных историй. Все действия заемщика, а также его персональные данные передаются в БКИ.

Пени и штрафы

Условия выплат после нарушения срока – жесткие. Даже просрочка на 1 час приведет к штрафным санкциям и изменению процентной ставки в большую сторону. Штраф начисляется единоразово в размере 10-30%; пеня составит минимум 0,8% за каждый просроченный день.

Что такое микрозаем и стоит ли его брать: вся правда о популярной услуге

Приветствую вас, друзья! Сегодня я расскажу, что такое микрозаем, и развею связанные с ним мифы. Что на самом деле кроется за громкой рекламой “моментальный заем на карту”, “деньги быстро” и “без процентов”? Тема более чем актуальна, ведь в России больше 11 млн человек ежегодно обращаются за микрозаймами. И эта услуга с каждым годом становится все популярнее.

Определение

Простыми словами микрозаем – это небольшая сумма (3–30 тыс. руб.), которая берется в долг в микрофинансовой организации (МФО) и возвращается спустя 1–5 недель с процентами.

Эта деятельность регулируется Федеральным законом “О микрофинансовой деятельности и микрофинансовых организациях” от 02.07.2010 N 151-ФЗ. МФО, выступающая заимодавцем, выдает клиенту деньги на основании договора займа.

Сразу отметим, что МФО выдают три вида займов:

Речь в статье пойдет о микрозаймах. В названии уже заложена суть – это сделки на небольшие суммы и короткий срок. Два других сегмента (POS и Installments) имеют другую специфику, и о них мы расскажем в наших других материалах.

Чем микрозаем отличается от кредита в банке

Сделки, которые оформляются в микрофинансовых компаниях, имеют ряд отличий по сравнению с банковскими кредитами:

Сколько людей в России берут микрозаймы и на какие цели

Тема микрозаймов (Payday Loans) сейчас более чем актуальна в России. Это подтверждают цифры. Только по предварительным данным, за 2019 год 11 млн российских граждан взяли в долг больше 200 млрд руб. С каждым годом эти цифры увеличиваются примерно на четверть.

Если раньше было принято считать, что микрокредиты берут люди, попавшие в сложную жизненную ситуацию, то сегодня ситуация кардинально изменилась. Портрет среднестатистического заемщика за последние годы значительно “помолодел”. Около 40 % клиентов МФО в России – это люди в возрасте 25–36 лет, другими словами, трудоспособное население.

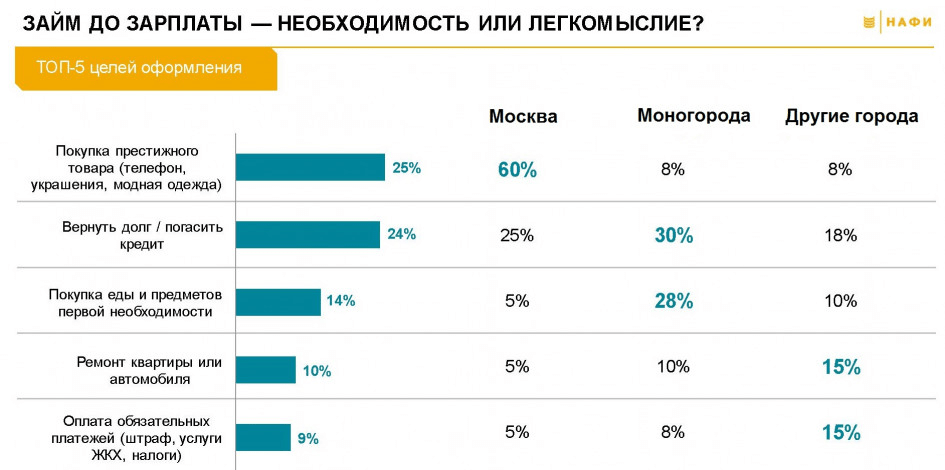

Что еще более занимательно, в крупных городах 60 % людей занимают деньги, чтобы купить престижный товар, например, мобильный телефон, одежду или украшения (по данным Национального агентства финансовых исследований). Очевидно, что такие заемщики не испытывают острых финансовых затруднений.

В нестоличных городах ситуация немного отличается – здесь превалируют другие цели, такие как погашение кредита, покупка продуктов питания и других товаров первой необходимости.

Средняя сумма займа в 2020 году по данным БКИ “Эквифакс” составляет 14 000 руб.

Исходя из вышесказанного, клиентами микрофинансовой компании становятся вполне благополучные люди со стабильной работой, часто без острой необходимости в деньгах.

Востребованность и популярность микрокредитных продуктов связана с их доступностью. Оформить заем в МФО гораздо проще и быстрее, чем кредит в банке, но об этом мы расскажем в нашей статье немного позже.

Условия в 2020 году

В сегменте PDL, то есть по “займам до зарплаты”, нет жестких ограничений по сумме и срокам. Обычно такие сделки заключаются на сумму до 10 000 руб. и на срок до двух недель, но мы нашли на российском финансовом рынке много предложений с большими параметрами. Например, Moneyman, “Займер”, “МикроКлад”, “Веб-займ” выдают 30 000 руб. на 30 дней. В Ezaem можно получить 15 000 руб. на 35 дней, а в “Планета Кэш” – 30 000 руб. на 35 дней.

Государство строго регулирует размер ставки и переплаты по микрозаймам. Чтобы меньше россиян попадали в долговую яму, Банк России в 2019 году ввел на законодательном уровне ограничения:

Рассмотрим, как работают микрозаймы, на практике. Когда клиент обращается в микрокредитную организацию и берет в долг, например, 10 000 руб., то возвратить он должен будет не больше 25 000 руб.:

Рассчитать, какой процент переплаты будет начислен, также очень просто. Если ставка равна 1 % в день, а заем берется на 15 дней, то переплата составит 15 %. За 20 дней переплата возрастет до 20 %, за 30 дней – до 30 % и т. д.

Документы для оформления

Помимо удостоверения личности, некоторые МФО просят предъявить:

Возраст заемщиков

Возраст заемщика может составлять от 18 лет. Некоторые микрофинансовые компании отказывают пенсионерам преклонного возраста, но такие случаи, скорее, редкость, если, конечно, человеку не 90 лет.

Логика МФО проста – пенсионер имеет постоянный источник дохода в виде социального обеспечения, то есть сможет выплатить заем. Не стоит забывать, что люди пенсионного возраста в большинстве случаев отличаются хорошей финансовой дисциплиной и очень не любят влезать в долги. Работающие в сфере микрокредитования компании это хорошо понимают.

Как проходит процедура оформления микрозайма

Чтобы получить заем, необходимо подать заявку онлайн или в офисе микрофинансовой организации. Оформление по интернету доступно даже жителям небольших населенных пунктов, где нет отделений финансовых учреждений.

Оформление в офисе

Оформление по интернету

Гораздо интереснее происходит оформление микрозайма онлайн – “в один клик”, как любят писать в рекламе. Для получения денег подойдет любой смартфон, компьютер, планшет с подключением к интернету. Порядок действий в этом случае следующий:

Куда можно получить микрозаем

Большинство российских МФО дают право выбора клиенту, куда получить деньги:

По каким критериям МФО решают, выдавать ли клиенту деньги в долг

После того как клиент подал заявку, микрофинансовая компания ее рассматривает и принимает решение, можно ли этому человеку дать деньги в долг. В основном заявки рассматривает компьютерная программа, в которой заложены очень сложные алгоритмы.

Если в автоматическом режиме заявка не одобряется, она попадает на рассмотрение к специалисту микрофинансовой компании. В большинстве случаев достаточно автоматической обработки поступившей от клиента заявки. Это значит, что МФО перечислит деньги человеку уже в течение нескольких минут.

Этот процесс по-научному называют скорингом. Он необходим, чтобы оценить риск невозврата долга заемщиком. Именно он делает возможным моментальное получение денег сразу после того, как человек подал заявку.

В чем же причина такой скорости принятия решений? Собственная система скоринга – одно из преимуществ МФО. Аналитики в каждой компании разрабатывают такие алгоритмы, которые позволяют компьютерной программе за несколько минут очень точно оценить риск невозврата заемщиком долга.

Учитывается много факторов. Какие именно – это коммерческая тайна каждой компании. Мы составили лишь приблизительный список:

По отдельности эта информация практически ничего не может рассказать о клиенте, но если сопоставить данные, например, семейное положение, количество детей и доход, вырисовывается портрет заемщика. Если последнему за 60 лет и он пользуется iPhone, это может насторожить и вызвать вопросы.

Почему МФО отказывают клиентам в несколько раз реже, чем банки

Именно благодаря скоринг-механизмам микрофинансовые компании принимают решения быстрее, чем банки, а отказывают людям в несколько раз реже. По сведениям Национального рейтингового агентства, МФО отказывают в 10–15 % случаев. У банков эти цифры в несколько раз выше.

Часто клиентами микрофинансовых организаций как раз становятся люди, которым отказали банки по самым разным причинам. Кто-то не может предъявить справку о доходах, кто-то трудоустроен неофициально, кто-то уже выплачивает кредит, соответственно, банк не хочет рисковать, увеличивая долговую нагрузку на человека. А для МФО все эти проблемы становятся неважными.

Но за доступность и оперативность клиенты платят большие проценты. Высокая переплата призвана покрыть риски МФО при выдаче средств всем желающим. Вот почему условия по займам не такие выгодные, как по банковским кредитам.

Мифы и реальность: что нужно знать о микрозаймах

Сейчас мы развенчаем самые распространенные мифы, касающиеся микрозаймов. Это поможет вам принять окончательное решение, а стоит ли обращаться в микрофинансовые компании и брать у них в долг деньги.

Миф 1 – микрозаем улучшает кредитную историю

Принято считать, что после оформления и успешной выплаты микрозайма улучшится кредитная история. Некоторые люди целенаправленно прибегают к микрофинансированию в надежде, что через пару месяцев им удастся получить крупный банковский кредит на более выгодных условиях. Предупреждаем, это не работает.

Заем отразится в кредитной истории. Для банка это будет сигналом, что заемщик нерационально планирует финансы, раз вынужден брать деньги в долг до зарплаты. Скорее, банк откажет человеку, если он часто обращается в МФО.

Миф 2 – если просрочить заем, можно лишиться имущества

С 1 ноября 2019 года микрофинансовым компаниям запретили выдавать займы под залог недвижимости или доли в нем. Соответственно, сделки с обеспечением теперь признаны незаконными. Появление нового требования фактически стало ответом на волну жилищного рейдерства. Однако, сейчас такой проблемы просто не существует.

Миф 3 – не бывает выгодных микрозаймов

В реальности можно получить заем без каких-либо переплат. Звучит неправдоподобно, но тем не менее это факт. Сейчас многие микрофинансовые компании сражаются за клиентов. Соответственно, МФО идут на упрощение процедуры оформления, а в некоторых случаях – на более выгодные условия предоставления займов.

На российском микрофинансовом рынке сейчас действует ряд крупных компаний, которые предоставляют новым клиентам займы под 0 %. Сумма и срок в этом случае будут минимальными (не более 10 000 руб. на срок до 15 дней). Такие варианты выгодны людям, которые планируют единоразово воспользоваться услугами МФО.

Однако будьте осторожны, когда найдете предложение с нулевой ставкой. Внимательно изучайте условия – сколько составляет комиссия, есть ли другие скрытые платежи и т. д.

Заключение

Микрозаем – это выгодная услуга, которая может выручить в затруднительной ситуации, когда срочно потребовались деньги. Важно обдуманно подходить к оформлению такой сделки.

Правильно оценивайте плюсы и минусы, просчитывайте наперед риски, точно планируйте финансовые поступления, и тогда оформление микрозайма принесет вам пользу. Миллионы наших сограждан пользуются такой услугой без негативных последствий.

А вы когда-то оформляли микрозаймы? Делитесь впечатлениями в комментариях и оставляйте вопросы, если они остались.

Желаю вам сделать правильный выбор, стоит ли брать микрозаймы!