Для того чтобы снизить процентную ставку по кредиту, разумно предложить банку дополнительные гарантии возврата средств. На языке кредитных специалистов такие гарантии называются обеспечением займа. Разберемся, какие виды обеспечения кредита существуют и как правильно воспользоваться подобной возможностью.

Что такое обеспечение кредита?

Банковское законодательство РФ предусматривает множество различных видов обеспечения того или иного займа. Таким образом коммерческие банки могут существенно снизить риск невозвраты предоставленных в виде кредита денег. Так как именно риск неплатежеспособности клиента является ключевым фактором, определяющим величину процентных ставок, при наличии соответствующего обеспечения кредитополучатель может рассчитывать на уступки со стороны банка и гораздо более выгодные условия кредитования. Наиболее распространенными способами обеспечения займа являются:

![]()

Следует отметить, что кредит также можно обеспечить с помощью денежных средств, размещенных на каком-либо расчетном счете клиента. В таком случае необходимо, чтобы сумма на счете была достаточно большой, чтобы компенсировать возможные потери банка.

Заемщик никак не ограничен в выборе способа обеспечения будущего кредита. Нередко банки предлагают комбинацию из нескольких вариантов. Например, в Сбербанке обычно предлагают оформить и поручительство, и залог одновременно. В любом случае, обеспечение займа всегда отражено в кредитном соглашении в виде приложения к договору.

Формы и виды обеспечения кредита

Залоговое обеспечение имеет большую популярность у кредитополучателей. При таком виде гарантии возврата средств банк получает право взимать имущество, выступающее обеспечением по кредиту, при невыполнении клиентом своих обязательств. Следует отметить, что заемщик должен обладать залоговым имуществом или иметь соответствующее разрешение со стороны собственника. В качестве залога также могут выступать различного рода права, что особенно актуально для юридических лиц. Договор о залоговом обеспечении обязательно содержит следующую информацию:

![]()

Чаще всего банк требует, чтобы имущество, предлагаемое в качестве залога, было застраховано. Важно помнить, что российское законодательство предусматривает возможность замены залога при согласии обеих сторон договора кредитования. После полной выплаты займа имущество возвращается в собственность клиента.

Самой распространенной формой обеспечения является неустойка – некоторая сумма, которая прибавляется к общей задолженности заемщика в случаях, предусмотренных кредитным договором. На практике неустойка применяется по отношению к клиентам, допускающим просрочку платежей по кредиту. Если величина денежного наказания зависит от длительности просрочки, то его называет пеней. В остальных случаях неустойку называют штрафом. Важно помнить, что величина и факт начисления неустойки могут быть оспорены клиентом в судебном порядке.

![]()

Крайней мерой возмещения убытков, нанесенных неплательщиком банку-кредитору, является удержание имущества заемщика. При недобросовестном отношении со стороны кредитополучателя к выплате долгов, банк может как с помощью суда, так и в результате соглашения с клиентом взыскать часть имущества должника и реализовать его на публичном аукционе при посредничестве судебного пристава.

К самым надежным способам обеспечения займа относят банковскую гарантию. Согласно законодательству, такую гарантию могут предоставлять:

Документ, подтверждающий обеспечение кредита, как правило, имеет тот же срок действия, что и договор кредитования. Обычно в данном документе подробно описаны случаи, при наступлении которых клиент может обратиться к гаранту с просьбой выплатить остаток задолженности.

Еще один распространенный вариант обеспечения кредита – поручительство. В таком случае поручитель берет на себя обязательства по контролю выплат со стороны клиента. Перед заключением договора поручительства банк внимательно изучает платежеспособность потенциального поручителя и определяет степень его ответственности за действия кредитополучателя. При возникновении проблемных ситуаций банк имеет право удовлетворить свои требования, предъявляя претензии как к клиенту, так и к поручителю: риски обеспечения кредита распределяются между ними в равной степени. После окончания действия договора кредитования поручитель имеет право взыскать с клиента понесенные расходы в судебном порядке.

Обеспечение исполнения обязательств при заключении сделки

Для кредитора создаются условия для удовлетворения его интереса и наделения дополнительными правами по предупреждению или устранению неблагоприятных последствий в случае неисполнения или ненадлежащего исполнения обязательства.

Способы обеспечения исполнения обязательств

В зависимости от характера обеспечительных мер способы обеспечения можно подразделить на четыре группы.

Обеспечительный характер одних проявляется в том, что при неисполнении или ненадлежащем исполнении обязательства должник несет дополнительные имущественные потери в виде уплаты определенной денежной суммы (неустойка, задаток).

Другие заранее определяют имущество, на которое кредитор вправе обратить взыскание (залог). Третья группа включает способы обеспечения, которые дают возможность кредитору обратить взыскание не только на имущество должника, но и на имущество третьих лиц (банковская гарантия, поручительство).

Особую группу представляет собой такой способ обеспечительных мер, как удержание имущества должника (удержание). То есть закон предоставляет кредитору право на самозащиту в виде возможности удержать у себя вещь должника до того момента, пока тот не исполнит свою обязанность.

«Банкротный тест» в обеспечении обязательств

В обеспечение особенно важен «банкротный тест»: когда должник нормальный, когда он состоятельный – он платит, и значит, кредитор счастлив, потому что он получает свое. Когда должник не платит и у него не хватит средств, чтобы удовлетворить всех кредиторов – то он банкрот.

Банкротство это тот главный этап в жизни обязательства, когда мы начинаем понимать, а есть ли у кредитора что-то дополнительное для обеспечения обязательства. Если должник не платит, но у него очень много активов, то кредитору обеспечение, по сути, и не нужно.

Понятие обеспечения исполнения обязательств

Обеспечение – это то, что дает кредитору дополнительную уверенность, дополнительные гарантии в том, что он получит ему причитающееся.

Преимущественная вещь залога предусматривает приоритет залогового кредитора в деле о банкротстве перед другими кредиторами.

Обеспечительный эффект обеспечения обязательств

Обеспечительный эффект поручительства заключается в том, что кредитор получает дополнительную имущественную массу,из которой он может удовлетворяться.

Обеспечение исполнения обязательства банковской гарантией

Обеспечительный эффект независимой (ранее банковской) гарантии заключается в том же самом – подключается еще одна имущественная масса гаранта.

Залог как способ обеспечения исполнения обязательств

Залог третьего лица – подключается еще одна имущественная масса и кредитору устанавливается приоритет при удовлетворении из этой массы, т.е. получается двойное обеспечение (двойное преимущество – еще одна имущественная масса плюс приоритет).

Удержание как способ обеспечения исполнения обязательств

Обеспечительный эффект удержания в том, что ты получаешь имущественную массу, из которой ты удовлетворишься преимущественно перед другими кредиторами. Потому что в Кодексе написано, что при удовлетворении требования из удерживаемого имущества, применяется правило о залоге.

Неустойка как способ обеспечения исполнения обязательств

Обеспечительный эффект неустойки: кредитор не получает ничего, а только увеличивает право требования (больше денег).

При других способах обеспечения обязательств кредитор получает дополнительный юридический инструментарий обеспечения (способы удовлетворения, источники удовлетворения), а при неустойке – страх должника. Неустойка одновременно является и компенсацией, и ответственностью, и обеспечением (ст. 329 ГК РФ).

Неустойка – это субъективное частное право (если ты просрочишь, то ты мне заплатишь). Неустойка, конечно, не является обеспечением обязательств. Это можно подкрепить тем, что в случае банкротства должника, неустойка уходит за реестр требований кредиторов.

Неустойка не голосует и не включается в реестр требований кредиторов. И неустойку в банкротстве никогда не получишь. Если не хватает на всех для удовлетворения основных требований, то раздавать неустойки было бы совсем неправильно. На всех не хватает, поэтому надо хотя бы основные долги раздать пропорционально.

Задаток как способ обеспечения исполнения обязательств

Единственная ситуация, когда у задатка будет обеспечительная функция, это когда у кредитора, который присвоил задаток, возникли реальные убытки в виде требования о возмещении вреда к тому, кто дал задаток.Тогда, присваивая задаток, я тем самым восполняю свои убытки.

Негативный залог

Негативный залог – это обязательство должника, которое он дает своему кредитору не устанавливать залог на свое имущество. Довольно популярная юридическая конструкция в англо-американском деловом мире. Это негативное обязательство, поэтому негативный залог никаким обязательством не является (залог все равно останется).

Титульное обеспечение

Титульное обеспечение, как непоименованное в статье, но существующее на практике обеспечение. Это вещное обеспечение, которое заключается не в том, что кредитору предоставляется специальное право (залог), а кредитор получает собственность, та, которая будет выкуплена потом должником, с учетом суммы процентов (встречная обеспечительная купля-продажа). Когда кредитор получает не залог, а собственность на предмет, которым обеспечивается исполнение обязательств.

Отличие титульного обеспечения от залога

Отличие от залога в том, что кредитор и должник меняются ролями, у кредитора здесь пассивная роль. Кредитор затем из альтернативного источника (перепродав предмет собственности) получает свой долг. Такие сделки обычно совершают банки. Это дешевый способ в присвоении предмета залога.

Верховный суд РФ признает титульное обеспечение. В октябре 2013 года ВС РФ отменяет решения нижестоящих судов, которые признали такие сделки недействительными ввиду их притворности (прикрывают сделку о залоге).

Купля-продажа товара с удержанием титула за продавцом до полной оплаты обычно совершают промышленники, когда реализуют производимые ими товары. Данные сделки распространены в Германии, для защиты прав кредиторов-промышленников в делах о банкротстве перед финансистами.

Договоры обеспечения исполнения обязательств

При заключении и исполнении договорных отношений между контрагентами (кредитор и должник) часто случаются случаи неисполнения или ненадлежащего исполнения обязательств должником. При этом в случае неисполнения или ненадлежащего исполнения должником договорных обязательств он часто не имеет имущества, чтобы удовлетворить требования кредитора. Чтобы защитить интересы кредитора законодатель и ввел способы обеспечения исполнения обязательств – меры, направленные на удовлетворение интересов кредитора. Одной из таких мер является заключение договоров обеспечения исполнения обязательств между кредитором и должником.

В ст. 329 ГК РФ законодатель перечисляет основные виды обеспечения исполнения обязательств:

Необходимо подчеркнуть, что это неисчерпывающий список видов обеспечения исполнения обязательств, в нем указаны только основные из них.

Необходимо знать 2 правила касающихся недействительности обязательств:

Объясним поподробнее, что это означает. Например, банк (кредитор) и юридическое лицо (должник) заключают кредитный договор. В обеспечение исполнения кредитного договора стороны заключают договор залога имущества. В данном случае кредитный договор – это основное обязательство, а договор залога имущества – способ обеспечения исполнения обязательства (кредитного договора). В случае неисполнения или ненадлежащего исполнения должником кредитного договора кредитор сможет удовлетворить свои интересы путем обращения взыскания на заложенное имущество должника. Однако может сложиться такая ситуация, что в договоре залога не прописываются все существенные условия, и он признается недействительным. Так вот в случае признания договора залога недействительным, кредитный договор недействительным не становится, и наоборот, если кредитный договор признается недействительным, то и договор залога тоже признается недействительным. Из второго правила есть свои исключения, которые устанавливаются законом. Например, положения ст. 381 ГК РФ о задатке: если за неисполнение договора ответственна сторона, давшая задаток, он остается у другой стороны. Если за неисполнение договора ответственна сторона, получившая задаток, она обязана уплатить другой стороне двойную сумму задатка.

В нашей группе договоров обеспечения исполнения обязательств представлены следующие договоры:

По договору залога кредитор по обеспеченному залогом обязательству (залогодержатель) имеет право в случае неисполнения должником этого обязательства получить удовлетворение из стоимости заложенного имущества преимущественно перед другими кредиторами лица, которому принадлежит это имущество (залогодателя), за изъятиями, установленными законом.

Договор ипотеки – договор залога недвижимости, при котором недвижимое имущество остается в собственности должника, а кредитор в случае невыполнения последним своего обязательства приобретает право получить удовлетворение за счет реализации данного имущества.

По договору поручительства поручитель обязывается перед кредитором другого лица отвечать за исполнение последним его обязательства полностью или в части.

Договор банковской гарантии представляет собой обязательство гаранта дать по просьбе другого лица (принципала) письменное обязательство уплатить кредитору принципала (бенефициару) в соответствии с условиями даваемого гарантом обязательства денежную сумму. Денежная сумма уплачивается при представлении бенефициаром письменного требования о ее уплате.

Обеспечение договора по 223-ФЗ

Обеспечение договора по 223-ФЗ — это сумма денежных средств или документ от банка, который поставщик предоставляет заказчику после победы в торгах. По сути, это гарантия, которая защищает покупателя товаров, работ и услуг от недобросовестного исполнителя.

Что такое обеспечение исполнения договора

Поставщики предоставляют обеспечение исполнения договора по 223-ФЗ, только если заказчик установил такое условие в документации. Обеспечивать контракт необходимо для защиты от несвоевременного или недобросовестного выполнения обязательств со стороны исполнителя.

Гарантийные обязательства действуют в течение всего срока исполнения договора. Если поставщик нарушит условия соглашения, некачественно выполнит работы или полностью откажется ее выполнять, гарантийные обязательства покроют заказчику издержки.

Какими способами вносится

Способ обеспечения заказчик выбирает самостоятельно. Никаких специальных требований в законе о закупках отдельными видами юридических лиц № 223 от 18.07.2011 нет. Способы таковы:

Какие требования устанавливаются к гарантии

В 223-ФЗ нет никаких требований, когда вносится обеспечение договора по 223-ФЗ, каким способом его вносить и как устанавливать такое условие. Заказчики определяют этот порядок в положении о закупке, извещении и закупочной документации. Никаких ограничений по срокам, размерам и способам тоже нет: заказчик вправе установить требование о внесении до начала исполнения договора или в любой момент после его заключения.

Если в условиях заказа определено, что гарантию предоставляют до заключения соглашения, и поставщик нарушил это условие, то внесенные средства ему не возвращаются (ч. 26 ст. 3.2, ч. 17 ст. 3.4 223-ФЗ).

Ограничения действуют только для обеспечения договора по 223-ФЗ для СМП и самозанятых (п. 26 положения, утвержденного ПП РФ № 1352 от 11.12.2014):

Эксперты КонсультантПлюс разобрали, как проходят закупки с ограничениями для СМП и самозанятых. Используйте эти инструкции бесплатно.

Чтобы прочитать, понадобится доступ в систему: ПОЛУЧИТЬ БЕСПЛАТНО НА 2 ДНЯ .

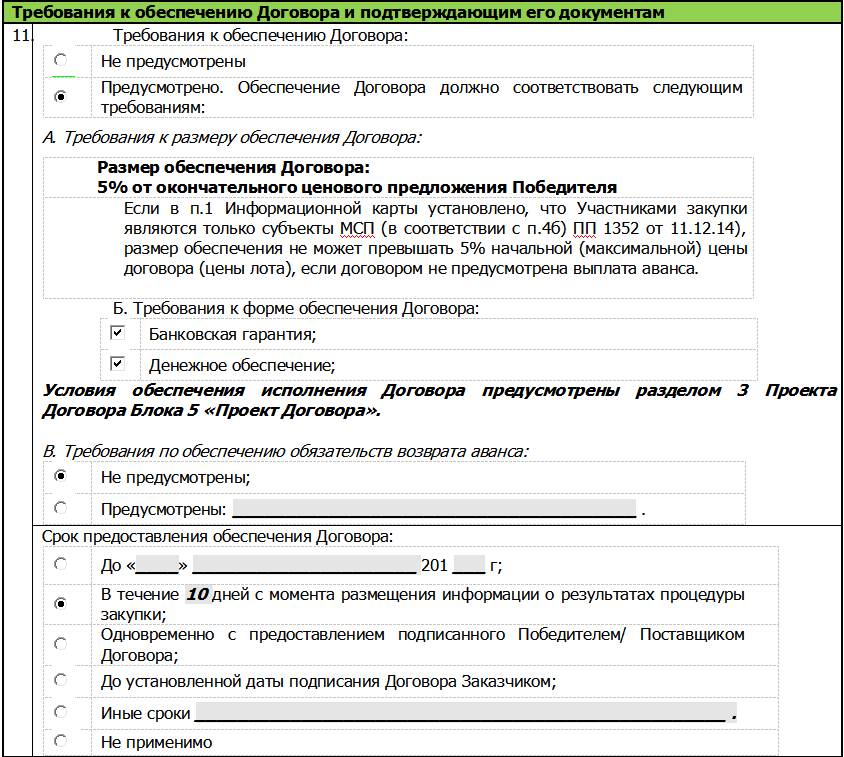

Вот пример выполнения требований к договору по 223-ФЗ — прописан порядок обеспечения исполнения обязательств:

Сколько стоит банковская гарантия

Если исполнитель обеспечивает исполнение договора банковской гарантией, он обращается в банк. Гарантию выдают только банки, включенные в перечень Минфина.

Единой стоимости для банковской гарантии не установлено. Цена зависит от срока действия, степени риска для выплаты обязательств и качества обеспечения регрессивных требований от банка к клиенту.

Мы разработали калькулятор банковской гарантии, который рассчитывает примерную стоимость комиссии.

Банки выдают гарантийный документ в течение одного рабочего дня. Если потребуется дополнительная проверка клиента, срок увеличивается.

Как ее получить

Для получения документа от банка необходимо подать электронную заявку или лично обратиться в кредитное учреждение. Специалист проверяет добросовестность клиента, поэтому потребуется предоставить:

Кроме того, необходимо заполнить заявку и предоставить ссылку на закупку. Многие банки требуют, чтобы клиент открыл расчетный счет в учреждении. Чтобы не тратить время и средства, заранее узнайте, предоставляет ли ваш банк операционного обслуживания гарантийные документы. Если такая услуга есть, то вам не потребуется подавать учредительные документы и полную финансовую отчетность за год. Обычно для подтверждения финансовой стабильности действующих клиентов банки запрашивают квартальную отчетность.

Каков размер обеспечения исполнения контракта

Если исполнение договора по 223-ФЗ предусматривает обеспечение обязательств, заказчик обязан определить их размер. Лимитов по 223-ФЗ нет, покупатель вправе установить любой размер. Ограничения действуют только для СМП и самозанятых лиц (п. 25 положения из ПП РФ № 1352):

Как вернуть или изменить способ обеспечения

Возврат и замена не регулируются нормативами 223-ФЗ. Эти правила устанавливает заказчик, опираясь на положение о закупке.

Один из вариантов возврата: обеспечительный платеж возвращается на расчетный счет исполнителя в течение 15 рабочих дней после исполнения договорных обязательств.

Банковскую гарантию не возвращают. Если контракт исполнен надлежащим образом, заказчик не взыскивает по ней обязательства.

Если же в положении и в документации правила возврата не установлены, необходимо руководствоваться нормами Гражданского кодекса. В п. 2 ст. 314 ГК РФ закреплен такой порядок: обеспечительный платеж возвращают после выполнения обязательств в течение 7 дней с момента предъявления требований о возврате.

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Обеспечение заявки и исполнения контракта

Финансовое обеспечение заявки и исполнения контракта — такие же неотъемлемые составляющие госзакупок, как поиск заказов или аккредитация в ЕИС. Для госзаказчика обеспечение заявки и последующего исполнения контракта участником — это залог того, что победитель торгов не откажется от подписания контракта и его исполнения.

Обеспечение заявки

Обеспечение заявки на участие — требование, которое устанавливает заказчик или уполномоченный орган.

Заказчик обязан требовать от поставщиков обеспечение заявки в конкурсах и аукционах дороже 5 млн рублей. Обеспечение заявки зависит от начальной цены контракта:

В закупках до 5 млн руб. заказчики по 44-ФЗ могут не требовать обеспечения заявки.

Участник сам выбирает способ обеспечения — внести деньги на спецсчет или предоставить банковскую гарантию. Деньги будут заблокированы на спецсчете до момента заключения контракта с победителем торгов.

После подведения итогов закупки сумма обеспечения заявки возвращается всем участникам, кроме победителя, в течение 1 рабочего дня. Победителю — после подписания контракта. Если признанный победителем участник уклоняется от заключения контракта, то заказчик перечисляет обеспечение его заявки в бюджет.

Обеспечение исполнения контракта

Обеспечение исполнения контракта — денежное обязательство, которое предоставляет победитель закупки при заключении контракта для покрытия возможного ущерба заказчика, если поставщик некачественно исполнит или не исполнит свои обязательства.

Для конкурсов и аукционов по 44-ФЗ требование устанавливается обязательно. Договор заключается только после предоставления участником закупки обеспечения исполнения. Для остальных закупок требование устанавливается на усмотрение заказчика.

Сумма обеспечения составляет от 0,5% до 30% начальной стоимости контракта (в 2020 году — до 50%, как поддерживающая мера для поставщиков). При этом действует ряд условий:

Способ обеспечения исполнения контракта участник закупки может определить самостоятельно. Существует два вида обеспечения:

Победитель закупки, которые не предоставил обеспечение, считается уклонившимся от заключения контракта: теряет обеспечение заявки и попадает в Реестр недобросовестных поставщиков на два года.