Договор займа

Скачайте бланк и заполните самостоятельно или подготовьте в сервисе онлайн

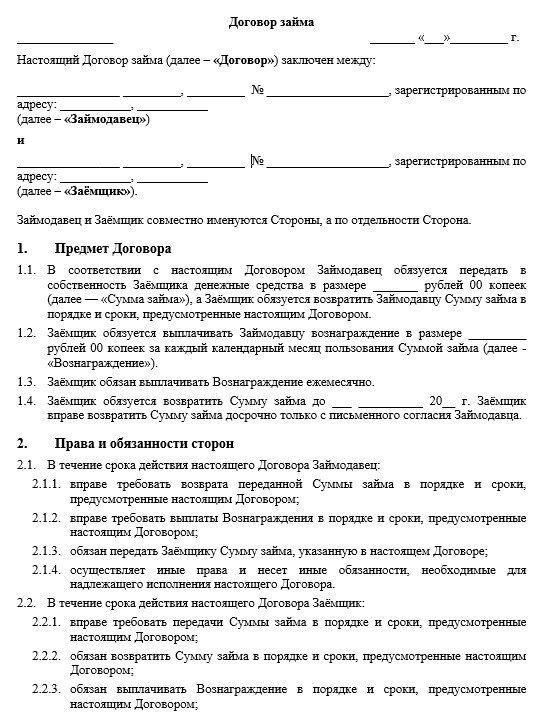

Бланк договора займа

Образец договора, подготовленный специалистами сервиса.

Рекомендации по подготовке договора займа

Под займом понимается передача денежных средств другому лицу на возмездных условиях. Субъектами такой сделки могут являться частные лица и предприятия, а максимальный предел по сумме передаваемых средств законом не ограничен. Выделим основные моменты, которые нужно учитывать физ. лицам при оформлении займа:

Условия договора

Для оформления нужно учитывать два существенных условия, предусмотренных ГК РФ:

Исходя из норм ГК РФ и положений судебной практики, в тексте соглашения указываются также следующие пункты:

Хотя для наступления правовых последствий займа достаточно передачи денег и оформления простой письменной расписки, только при составлении договора можно учесть все перечисленные нюансы. Оптимальным вариантом будет являться оформление полноценного договора, а расписку нужно составить для подтверждения факта передачи денег или имущества.

Ответственность за нарушение условий договора

Порядок и условия ответственности за нарушение пунктов соглашения стороны должны определить самостоятельно. Выделим самые распространенные варианты штрафных санкций, которые используются по данному виду сделок:

Оформление договора беспроцентного займа между физическими лицами

ГК РФ рассматривает займы между гражданами как беспроцентные сделки, если сумма передаваемых средств или стоимость имущества не превышает 100 тыс. руб. Поэтому для оформления займа без возврата процентов на сумму более 100 тыс. руб. такое правило нужно прямо указать в договоре.

Текст договора займа без процентов будет составляться по общим правилам за исключением соответствующего пункта о выплате процентов. Это касается и передачи имущественных активов. Такие сделки также по умолчанию признаются беспроцентными, если иное прямо не указано в договоре.

Как составить договор займа между физлицами

Договор займа между физическими лицами — это соглашение, в соответствии с которым один человек передает другому оговоренную сумму денег. Второй человек, в свою очередь, обязуется вернуть эти деньги в назначенный срок с дополнительными процентами или без них.

Ключевые условия договора займа

В соглашении займа две стороны:

В тексте соглашения важно указать фамилии, имена, отчества, паспортные данные и адреса обеих сторон.

В тексте указываются:

Стороны вправе предусмотреть:

Порядок составления соглашения

Если стороны — физические лица, а сумма по соглашению небольшая, они вправе заключить соглашение устно. Однако, чтобы избежать споров и недопонимания, следует всегда оформлять отношения письменно, заранее оговаривая правила взаимодействия.

Особых правил составления такого документа законодательно не установлено: текст вправе подготовить одна из сторон, граждане могут взять один из предлагаемых в интернете образцов или обратиться за оформлением к профессиональному юристу. Такое соглашение не требует нотариального удостоверения — главное, оговорить в тексте все важные для сторон условия.

Помимо соглашения, стороны нередко оформляют расписки:

В обоих случаях расписка — это односторонний документ, подтверждающий передачу денег, но не более того. Расписка сама по себе не является договором, а только подтверждает его исполнение.

Вот образец договора денежного займа между физическими лицами (шаблон для заполнения):

| г.________________ | _______________ г. |

А это заполненный образец договора займа между физическими лицами 2021 года:

Что такое договор займа между физическими лицами

ГК РФ Статья 807. Договор займа

(в ред. Федерального закона от 26.07.2017 N 212-ФЗ)

(см. текст в предыдущей редакции)

Перспективы и риски арбитражных споров и споров в суде общей юрисдикции. Ситуации, связанные со ст. 807 ГК РФ

Споры в суде общей юрисдикции:

1. По договору займа одна сторона (займодавец) передает или обязуется передать в собственность другой стороне (заемщику) деньги, вещи, определенные родовыми признаками, или ценные бумаги, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество полученных им вещей того же рода и качества либо таких же ценных бумаг.

Если займодавцем в договоре займа является гражданин, договор считается заключенным с момента передачи суммы займа или другого предмета договора займа заемщику или указанному им лицу.

2. Иностранная валюта и валютные ценности могут быть предметом договора займа на территории Российской Федерации с соблюдением правил статей 140, 141 и 317 настоящего Кодекса.

3. Если займодавец в силу договора займа обязался предоставить заем, он вправе отказаться от исполнения договора полностью или частично при наличии обстоятельств, очевидно свидетельствующих о том, что предоставленный заем не будет возвращен в срок.

Заемщик по договору займа, в силу которого займодавец обязался предоставить заем, вправе отказаться от получения займа полностью или частично, уведомив об этом займодавца до установленного договором срока передачи предмета займа, а если такой срок не установлен, в любое время до момента получения займа, если иное не предусмотрено законом, иными правовыми актами или договором займа, заемщиком по которому является лицо, осуществляющее предпринимательскую деятельность.

4. Договор займа может быть заключен путем размещения облигаций. Если договор займа заключен путем размещения облигаций, в облигации или в закрепляющем права по облигации документе указывается право ее держателя на получение в предусмотренный ею срок от лица, выпустившего облигацию, номинальной стоимости облигации или иного имущественного эквивалента.

5. Сумма займа или другой предмет договора займа, переданные указанному заемщиком третьему лицу, считаются переданными заемщику.

7. Особенности предоставления займа под проценты заемщику-гражданину в целях, не связанных с предпринимательской деятельностью, устанавливаются законами.

Как правильно давать в долг. Договор займа.

Финансовые вопросы, особенно, когда речь идет о займе друзьям или родственникам, зачастую выливаются в проблемы. Невозврат даже небольшой суммы неприятен. И часто даже маленький займ становится предметом споров. Когда же речь идет о серьезных средствах, потеря которых может сказаться на вашем финансовом благополучии, риск конфликтов между сторонами многократно возрастает. Из-за недопониманий сторонами условий, на которых даются (берутся в долг) деньги, когда приходит срок возврата денег, отношения между сторонами ухудшаются. Иногда доходит до полного разрыва партнерских, дружеских и даже родственных отношений. И это не избавляет, порой, от проблемы возврата средств или необоснованных требований.

Как обезопасить себя финансово, лишив должника возможности не признать долг, а должнику, в свою очередь, четко понимать все условия возврата денежной суммы и не дать возможность, например, кредитору сдвинуть сроки на более ранние или увеличить проценты?

Несомненно, в этом поможет документальное подтверждение финансовых обязательств, с которым и вы, и заемщик будете чувствовать себя спокойно. Наиболее оптимальным вариантом такого подтверждения, который защищает обе стороны от нежелательных последствий сделки, является договор займа.

Одно из основных преимуществ договора займа заключается в том, что в нем могут быть подробно прописаны все условия. Расписка, которую часто пишут в таких случаях, и которую принято считать основным документом, если речь идет о долговых обязательствах, на самом деле неэффективна. Она не может содержать никаких условий. В расписке просто отражен факт передачи денег и возможный срок их возврата. Договор займа, в свою очередь, может содержать и условия рассрочки, и другие условия, оговоренные обеими сторонами.

Процедура подписания договора займа очень проста. Вы приходите к нотариусу, рассказываете: на каких условиях хотите дать займ, на какой срок, выбираете место и способ возврата денег, определяете, будут ли начисляться проценты по займу, либо он будет беспроцентным, какие-то дополнительные условия, согласованные сторонами. Все эти условия будут отражены в договоре. Нотариус обязательно проверит предоставленные ему документы, а также волю и волеизъявление сторон, убедится в том, что займодавец и заемщик отдают отчет в своих действиях. После составления документа нотариус подробно разъяснит, какие последствия повлекут за собой те или иные условия. И только потом договор займа будет подписан сторонами и удостоверен нотариусом.

Почему договор займа лучше удостоверить у нотариуса? Важно знать, что все факты, которые нотариус включил в договор и удостоверил, имеют повышенную доказательственную силу, то есть не подлежат дополнительному доказыванию в суде. Чтобы оспорить нотариально удостоверенные факты, необходимо сначала доказать, что нотариус совершил нотариальный акт с нарушением закона. Для суда нотариально удостоверенный договор займа будет весомым аргументом, который подтверждает и тот факт, что должник обязался вернуть деньги в определенный срок, и факт, что он получил деньги именно на тех условиях, которые прописаны в договоре.

Кроме того, нотариально удостоверенный договор займа дает возможность воспользоваться процедурой внесудебного взыскания долгов с помощью исполнительной надписи нотариуса: https://notariat.ru/sovet/pages/tag/kak-bystro-reshit-problemy-s-vozvratom-dolgov

В любом договоре займа, вне зависимости от наличия других условий, должны быть указаны:

* имя получателя (полные ФИО, паспортные данные и регистрация),

* сумма цифрами и прописью,

* условия выдачи денег (например, размер процентов за использование денежных средств или отсутствие таковых),

* точный срок возврата суммы.

Составляем договор займа между физическим и юридическим лицом

Договор займа между физическим и юридическим лицом — это документ о гражданско-правовой сделке, содержанием которой является:

Особенность — стороны часто являются взаимозависимыми.

Кто заключает такой договор

Согласно ГК, сторонами займа являются юридические и физические лица. Такая сделка по ГК (ст. 807) является консесуальной — она вступает в силу с момента, когда стороны согласовали его предмет (ФЗ-212 от 26.07.2017). Исключение, когда заимодавец физическое лицо — такое соглашение заключено с момента передачи денежной суммы (предмета) заемщику или лицу, которое он указал (абз 2 п.1. ст. 807).

Взаимозависимость сторон

При передаче денег в беспроцентное пользование по договору займа между ООО и физлицом (последние часто являются учредителями, руководителями или их родственниками), налоговые рассматривают такие сделки, как нерыночные и пытаются учесть доходы от них для целей налогообложения (п. 1 ст. 105 НК). Такой подход применяется к юридическим лицам любых организационно-правовых форм. В НК существует понятие контролируемой сделки, осуществляемой взаимозависимыми субъектами (ст. 105.14) — при проверке договоров между ними ищут скрытые доходы, переквалифицируют соглашения и доначисляют налоги (налог на прибыль, НДФЛ). На что обратить внимание при подготовке текста документа, чтобы соглашение не признали формальным и не переквалифицировали в способ получения дохода:

В письме Минфина от 15.06.2020 №03-12-11/1/51127 специалисты ведомства разъяснили, что беспроцентная сделка не влечет налоговые последствия, если взаимозависимые лица зарегистрированы или живут в РФ:

Что сделать залогом

Заем между физическим и юридическим лицом по соглашению сторон обеспечивается залогом в виде имущества:

Залог по согласию физического лица и юридического оформляется и отдельным соглашением (с указанием о его наличии в тексте) и разделом в основном документе. Требования к оформлению залога (ст. 334 ГК):

Что написать в договоре

Временная передача средств (имущества) оформляется с условием возмездности или бесплатно. Структура и содержание безвозмездного договора займа с физическим лицом, являющимся учредителем юридического, выглядит следующим образом.

Сроки возврата

Возврат всей суммы долга возможен (ст. 810):

В соответствии с п. 3 ст. 810, он считается возвращенным в момент передачи заимодавцу (юридическому лицу) наличными или поступления на счет.

Проценты

Данный вид сделки может предусматривать вознаграждение за пользование имуществом или является бесплатным. Проценты за пользование или их отсутствие — важный пункт. Помните, что соглашение между физическим и юридическим лицом также станет безвозмездным, когда:

Пени за просрочку

Штрафные санкции вносятся в документ по желанию сторон — указывать их не обязательно, но желательно. Рекомендуется указать размер пеней для нерадивого заемщика. Проценты и понесенные убытки по желанию пострадавшей стороны взыскиваются в полном объеме в соответствии со ст. 395 ГК, даже если они не прописаны в договоре или превышают установленный уровень.

Условия досрочного возврата

Возможность досрочного возврата предусмотрена п. 2 ст. 810 ГК — право предоставляется по умолчанию (как и возврат частями) и без уведомления. Что согласовывается на усмотрение сторон:

Порядок пролонгации

Продление пользования заемными средствами (как и изменение платы за пользование оформляется дополнительным соглашением юридического и физического лица. Новый срок и условие о нем начнут действовать с даты подписания нового документа — п. 3 ст. 453 ГК.

Вот образец соглашения между физическим и юридическим лицом:

Разрешение споров

В соответствии с договором и п. 1 ст. 810 ГК заемщик возвращает долг в срок или в течение 30 дней с момента получения досрочного требования. При невозврате суммы долга (и платы по нему) заимодавец вправе сразу обратиться в суд, без предварительного урегулирования, если:

На практике часто используется договор займа между физическим лицом и ООО (и прочими юридическими лицами), по которому заемщик выплачивает вознаграждение за пользование средствами.

г. Можайск 30 сентября 2020

1. ПРЕДМЕТ ДОГОВОРА

1.1. По данному договору Заимодавец передает Заемщику денежные средства в размере 105 000 (сто пять тысяч) рублей, а Заемщик обязуется возвратить Заимодавцу сумму займа и начисленные на нее проценты на условиях, предусмотренных Договором.

1.2. Размер вознаграждения по договору составляет 20% годовых от суммы займа.

2. ПОРЯДОК ПРЕДОСТАВЛЕНИЯ И ВОЗВРАТА СУММЫ ЗАЙМА

2.1.Заимодавец передает Заемщику сумму займа 30 сентября 2020 г. путем перечисления на банковский счет Заемщика (указываются полностью банковские реквизиты счета Заемщика). Факт перечисления денежных средств подтверждается платежным поручением с отметкой банка об исполнении.

2.2. Заемщик возвращает Заимодавцу заемные денежные средства и начисленные проценты 30 сентября 2021 г.

2.3. Сумма займа возвращается Заемщиком безналичным переводом на счет Петрова Петра Петровича в ОАО «Банк», отделение № 111/222, г. Можайск, ИНН банка 10021001002, БИК банка 3400200201, кор.счет банка 230100100100100100102, расчетный счет банка 20100200100200100102, ФИО получателя Петров Петр Петрович, лицевой счет №432112345654325100102.

3. ПРОЦЕНТЫ ЗА ПОЛЬЗОВАНИЕ СУММОЙ ЗАЙМА

3.1. Проценты за пользование займом начинают начисляться со дня передачи денежных средств Заемщику.

3.2. Проценты за пользование суммой займа уплачиваются ежемесячными платежами в срок до 10 числа каждого месяца до момента возврата суммы займа.

4. ОТВЕТСТВЕННОСТЬ СТОРОН

4.1. За несвоевременный возврат суммы займа Заемщик выплачивает Заимодавцу неустойку в размере 1% от неуплаченной в срок суммы займа за каждый день просрочки.

5. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

5.1. Договор считается заключенным с момента зачисления суммы займа на банковский счет Заемщика в соответствии с п. 2.1 настоящего Договора.

5.2. Договор действует до полного выполнения Заемщиком своих обязательств по возврату суммы займа и выплате процентов.

5.3. Договор составлен в двух экземплярах, по одному экземпляру для каждой из сторон.

И.И. Иванов П.П. Петров

Налогообложение

За продолжительную практику использования этого вида сделок в хозяйственном обороте законодатель на основании многих судебных разбирательств отказался от излишней «подозрительности» к ним. На настоящий момент заем между физическим и юридическим лицом (процентный и беспроцентный) при правильном оформлении налоговых рисков практически не несет. Вышло много разъяснений Минфина, в которых ведомство отказывается считать отсутствие процентов внереализационным доходом, подлежащим налогообложению в качестве материальной выгоды от экономии на процентах — письма от 24.03.2017 №03-03-06/2/17311, от 19.01.2018 №03-03-06/1/2773, от 15.06.2020 №03-12 11/1/51127.

Основное правило — в сделках с взаимозависимыми лицами (юридическими и физическими) не должны создаваться условия для налогообложения, отличные от сделок с независимыми (уменьшение налога, увеличение убытка). Рисков доначисления в соответствии со ст. 105.3 НК не будет, если сумма налога ниже или равна текущей.