Что такое документы по рефинансируемому кредиту

6 МИН

6 МИН

Как рефинансировать кредит для бизнеса

С помощью специальных банковских программ можно уменьшить ставку по имеющемуся кредиту, увеличить срок выплаты или упростить общую схему расчёта. Объясняем, как рефинансировать кредит под более низкий процент.

Как это работает

Рефинансирование кредита — это фактически смена одной кредитной организации на другую: должник берёт заём у другого банка, как правило, на более выгодных условиях, чтобы погасить имеющийся кредит.

Не стоит путать рефинансирование и реструктуризацию:

Зачем обращаться в другой банк

Первая причина — уменьшение процентной ставки. Так, ещё в 2015 году банки выдавали кредиты под 20–30 % годовых, а в 2019-м существуют программы под 9–10 %.

Есть и другие поводы поменять банк:

Какие кредиты можно рефинансировать

С вопросом о том, какие кредиты можно рефинансировать, а какие нет, нужно обращаться в выбранный банк. В законодательстве никаких ограничений и критериев в отношении должников нет.

Например, для участия в программах рефинансирования СберБизнеса необходимо выполнить два требования:

Рефинансируются целевые займы на покупку недвижимости и техники, кредиты на оборотные средства и доверительные займы — это когда банк выдаёт деньги предпринимателю с правом использовать их на любые цели (аналог обычного потребительского кредита).

Как получить новый кредит

Банки устанавливают алгоритм самостоятельно. Чаще всего процесс проходит в 4 этапа.

Шаг 1. Обратитесь в новый банк

Среди банковских кредитных программ выберите подходящее вам предложение. Изучите как можно больше вариантов и уделите особое внимание условиям рефинансирования кредита: требованиям к заёмщикам, ставкам и сопутствующим платежам.

Определившись с программой, оставьте заявку на странице рефинансирования на сайте выбранного банка или зайдите в отделение и сообщите менеджеру, что хотите получить средства для погашения действующего кредита.

Шаг 2. Погасите старый кредит с помощью нового банка

Дождитесь одобрения заявки. При необходимости донесите в отделение нужные документы (точный список зависит от кредитной программы).

Скорее всего, потребуется финансовая отчётность, чтобы подтвердить платёжеспособность. Специалисты кредитного учреждения могут устроить и выездную проверку. Тогда придётся предоставить и бухгалтерскую отчётность, и документы на право пользования помещениями для бизнеса.

Нужно передать новому банку все данные о старом кредите: оставшуюся сумму долга и реквизиты счёта для перечисления денег. После одобрения заявки и подписания договора банк зачислит деньги на указанный счёт. Затем нужно написать заявление на досрочное погашение.

Шаг 3. Передайте в новый банк справки о погашении

Подтвердите, что деньги по новому кредиту пошли на рефинансирование. Для этого возьмите специальную справку в старом банке о том, что кредит погашен, и принесите её в новый.

В зависимости от условий займа может потребоваться перерегистрация залогового имущества. Это прописывается в анкете при обращении за новым кредитом. Сначала, после того, как старый кредит будет погашен, с имущества снимается обременение (оно выводится из залога), а затем снова становится залоговым — уже у нового банка.

Почему банк может отказать в рефинансировании

Банку не обязательно аргументировать отказ в выдаче нового кредита. Вероятных причин две:

Банк может отказать в рефинансировании кредита на любом этапе до подписания нового кредитного договора. Так, даже получив предварительное одобрение, вы можете не пройти по условиям конкретной программы.

Если это произошло, попробуйте взять заём в том же банке, но по другой программе, с более мягкими требованиями и большей процентной ставкой. Или обратитесь в другое учреждение.

Как рефинансировать кредит

Институт рефинансирования изначально разрабатывался в виде меры поддержки благонадежных заемщиков, имеющих временные финансовые затруднения при возврате кредита. Рефинансирование является инструментом для пересмотра действующих условий договора и снижения кредитной нагрузки.

По своей природе термин схож с реструктуризацией. Различие заключается в месте проведения операции: рефинансирование в большинстве случаев проводит сторонний кредитор, а реструктуризация оформляется в том же банке, с которым заключался кредитный договор.

Суть рефинансирования задолженности

Рефинансирование кредита это процесс выдачи-получения нового потребительского кредита, основная часть которого идет на погашение действующих кредитных обязательств. Инструмент практически никак не регулируется профильным законодательством, поэтому полностью находится в ведении кредитных организаций.

Банки самостоятельно решают, предлагать или не предлагать заемщику такую услугу. В кредитных договорах такая информация не фигурирует. Следовательно, если банк посчитает нужным, то даже благонадежному заемщику в рефинансировании задолженности будет отказано.

Как правило, предложение делается сторонними кредитными организациями, с которыми у заемщика пока не имеется отношений. К примеру, у гражданина есть действующий кредит в Сбербанке, оплата которого однажды становится для него непосильной.

Заемщик обращается в ВТБ (условный пример), и подает заявку на рефинансирование. ВТБ – одним из первых стал делать такие предложения в стране. Если условия будут выгодными для нового банка, то он выдаст субъекту кредит на погашение действующих обязательств. Новые же обязательства, по кредиту в VTB, для заемщика должны быть более приемлемые, чем прежние. Именно в улучшении положения заемщика и заключается природа рефинансирования.

Таким образом, в выигрышном положении оказываются три стороны правоотношений. Заемщик, выплачивающий кредит по ставке в 20%, заключает новый договор под 17-19%, тем самым снижая свою кредитную нагрузку. Первый банк избавляется от проблемной задолженности, возвратив при этом свои активы с положенной прибылью. Вторая кредитная организация приобретает благонадежного заемщика и открывает еще один договор, что предполагает получение прибыли с процентов по нему.

Brobank.ru: Сама процедура рефинансирования задолженности производится по стандартному алгоритму и состоит из трех шагов.

Шаг 1 – Подготовка документов

Перед обращением в кредитную организацию, заемщику необходимо уточнить факультативные требования, выдвигаемые в отношении соискателей на рефинансирование. Как правило, в список входят следующие требования:

Если банк оказывает соответствующие услуги (ее оказывают большинство российских кредитных организаций), то заемщику потребуется обращаться за услугой самостоятельно с готовым пакетом документов.

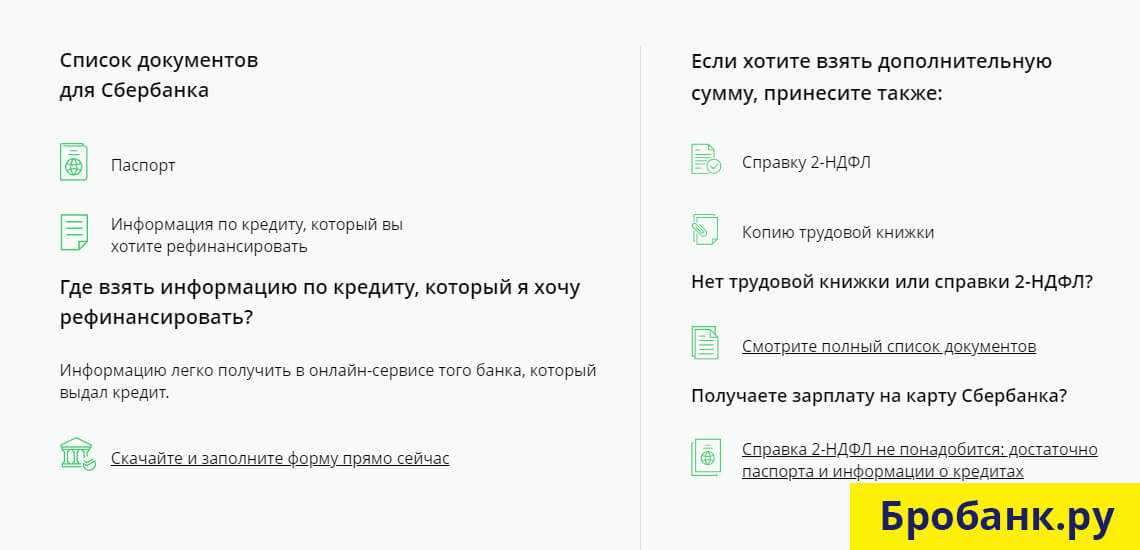

Список документов для проведения рефинансирования назначается каждым банком индивидуально. Здесь многое зависит от вида рефинансируемого потребительского кредита, размера задолженности, категории заемщика, регламента самого банка. Стандартный список документов:

В процессе рассмотрения заявления второй банк подаст запрос в кредитную организацию, с которой заключено действующее соглашение. Цель запроса – уточнение информации, предоставленной заемщиком по непогашенным обязательствам.

Действующему кредитору нет смысла отказывать в рефинансировании кредитной задолженности, так как он получает прибыль с операции в полном объеме, включая и погашение всех штрафных санкций. В последующем все это будет включено в сумму рефинансирования, но уже на более выгодных для заемщика условиях.

Шаг 2 – Получение решения банка

Срок принятия решения более длительный, чем по стандартным потребительским кредитам. На практике – до 5 банковских дней. Если решение будет положительным, заемщик прибывает в отделение банка и подписывает новый кредитный договор.

До подписания нового договора заемщик указывает номер лицевого счета, на который новый кредитор перечислит средства для рефинансирования. Как правило, лицевой счет открыт в том же банке, с которым заключен первый кредитный договор. Срок перевода средств после подписания соглашения регламентируется кредитором, проводящим рефинансирование задолженности.

После перечисления средств на указанный заемщиком лицевой счет, он (заемщик) переводит их в направлении погашения действующего кредита. Таким образом, получить деньги в наличном виде для проведения рефинансирования не получится. Только путем перевода на лицевой счет и только под контролем нового кредитора.

Шаг 3 – Подтверждение погашения кредита

В договоре на рефинансирование может отмечаться пункт, согласно которому заемщик должен перевести средства на погашение кредита в течение определенного срока – 3-5 дней, включая согласование формальностей и возможные технические проблемы.

После погашения обязательств согласно договору рефинансирования, заемщик предоставляет новому кредитору подтверждение проведения операции. В качестве подтверждения им предоставляется оригинал / копия закрытого кредитного договора и выписка из банка о закрытии индивидуального лицевого счета.

В любом случае эта информация будет уточняться новым кредитором, поэтому рекомендуется все требования выполнять должным образом. При обнаружении каких-либо несоответствий, вторичный банк может отменить соглашение о рефинансировании даже после перечисления средств на лицевой счет нового клиента.

Исполнение обязательств после рефинансирования задолженности

Новые обязательства исполняются заемщиком в стандартном виде – как обычный потребительский кредит. Рефинансирование предполагает выплату той же самой суммы, что до проведения операции, но уже на пересмотренных условиях.

Здесь допускаются вариации: увеличивается срок кредитования с одновременным уменьшением процентной ставки, либо срок и ставка остаются прежними, но пересматривается график внесения платежей.

При рефинансировании риски нового кредитора повышаются, так как он заключил соглашение с заемщиком, имевшим ранее временные финансовые трудности. Нет никакой гарантии, что подобные трудности не возникнут вновь, поэтому штрафные санкции по рефинансируемым кредитам, как правило, строже, чем по стандартным кредитным продуктам.

Где можно рефинансировать кредит прямо сейчас

Мы подобрали для вас несколько текущих банковских предложений по рефинансированию. Сравните условия каждого и оформите заявку онлайн на Бробанк.ру.

Какие документы нужны для рефинансирования ипотеки

Рефинансирование – один из эффективных способов решения финансовых проблем. В статье мы рассмотрим, какой пакет документов нужно собрать, чтобы банк позволил оформить рефинансирование ипотеки.

В семье Гнездышкиных возникла дилемма. Супруги хотят выйти на пенсию. Но на их плечах все еще лежит ипотека, а дети пока учатся и не могут помочь родителям. Немного поразмыслив, они пришли к выводу, что сократить стоимость выплат им поможет рефинансирование.

Суть рефинансирования

Рефинансированием называют процесс, когда берут второй кредит, чтобы выплатить первый. В таком случае условия будут более выгодными, и выплачивать долг будет легче. Совкомбанк предлагает свои услуги переоформления займа.

В последнее время рефинансирование стало особенно популярно. Произошло это потому, что процентная ставка сейчас меньше, чем, к примеру, 10 лет назад. На данный момент она в среднем на 3% ниже, а ведь когда речь идет о крупных суммах – это значимая цифра.

Кроме того, в течение 10-15 лет в жизни каждого могут происходить значительные изменения: появляются дети, снижается зарплата, растет инфляция, появляются проблемы со здоровьем и т. п.

Банк может отказать, если:

В первом и последнем случае можно попытаться найти другой банк, но, возможно, уже не удастся найти столь же выгодные условия.

Рефинансирование кредита в Совкомбанке можно сделать по самым выгодным условиям с небольшим пакетом документов. Можно взять от 10 000 до 990 000 рублей на срок до 5 лет. Оставьте заявку на рефинансирование кредита на сайте банка, чтобы снизить ежемесячный платеж по кредиту и уменьшить его процентную ставку.

Требования к заемщику

Найти подходящего кредитора для рефинансирования почти так же сложно, как и оформить первую ипотеку. Но все же есть некоторые отличия.

К примеру, теперь у вас есть подробная кредитная история. Даже если она не самая идеальная, чем больше кредитору известно о будущем плательщике, тем выше вероятность, что он доверится заемщику.

Со стороны может показаться, что рефинансирование полезно только заемщику, но это не так. На самом деле, в плюсе остаются все: банк, изначально выдавший ипотеку, получает назад и свои деньги, и уже выплаченные проценты; тот, кто рефинансирует заем, приобретает нового клиента, а сам заемщик – сэкономленные средства, которых он мог бы лишиться, если бы не перешел на новые условия.

Супруге Насте такой способ кажется странным. Взять один кредит, чтобы закрыть другой? Звучит, как финансовая пирамида – как-то ненадежно. Но муж Витя успокоил ее, рассказав, как пару лет назад взял кредитку «на черный день», и, как это часто бывает, потратил больше, чем ожидал.

Проценты оказались очень высокими. Супруг мог выплачивать только их, но сам долг не уменьшался. Тогда он взял настоящий кредит, чтобы закрыть кредитку, и уже через месяц сумма долга медленно, но верно поползла вниз.

Какие требования предъявляют банки к претенденту на рефинансирование:

Надежным считается тот, кто работает на нынешнем месте не менее трех месяцев. А общий рабочий стаж должен составлять не менее одного года.

О ней мы говорили выше.

Не ниже 40% от ежемесячного платежа. Сумма может варьироваться в зависимости от региона. Так, в Москве эта цифра и вовсе покажется смешной.

Заемщику, который рефинансирует кредит, должно быть не менее 21 года и не более 65 лет.

Претенденту на кредит не обязательно быть гражданином РФ или других стран СНГ. Главное, на что смотрят в банке, – это место жительства и место работы. Они должна совпадать с городом, в котором находится офис учреждения.

Все эти требования могут меняться в зависимости от банка.

Требования к рефинансируемому кредиту

Кто-то скажет: «Я подхожу под описание, значит можно оформлять». Но не спешите, не всё так просто: банки смотрят еще и на то, насколько добросовестно клиент оплачивал саму ипотеку.

Финансовые организации анализируют, нет ли неоплаченных задолженностей. Чтобы доказать, что нынешнее финансовое положение стабильно, придется подтвердить, что за последние полгода задолженностей по ипотеке не было. Важны именно последние месяцы, потому что не все могут похвастать безупречным финансовым положением – в банке это понимают.

Кроме того, важно, чтобы ипотека не была рефинансирована более двух раз в принципе. Иначе это будет показателем того, что клиент, скорее всего, уйдет, как только услышит о более выгодных условиях.

В результате банк получит слишком низкую прибыль, которая не покроет даже оплату работы сотрудников, оформивших ипотеку.

Важно, чтобы недвижимость больше не участвовала ни в сделках, ни в судебных спорах, а еще не была залогом и т.п.

Перечень необходимых документов

У каждого финансового учреждения пакет разный, поскольку отличаются внутренние руководства и условия. Но основной список выглядит так:

Пока заявление рассматривают, можно начинать готовить следующий пакет документов:

Ее требуют, даже если оценка уже проводилась на этапе оформления займа. Ведь за прошедшее время могла случиться как природная катастрофа (например, упавшее дерево оборвало провода), так и косметический ремонт.

Гнездышкины жили в квартире уже больше двадцати лет – за это время они успели дважды сделать ремонт и одну небольшую перепланировку. Они сомневались, можно ли так поступить, поэтому заранее вызвали оценщика недвижимости.

Когда заявка будет принята, банк предоставит список документов, которые нужно собрать. Вероятно, это будут:

Продолжать можно долго, но не стоит беспокоиться об этом раньше срока. Полный перечень предоставит сам кредитор, поэтому лучше дождаться его ответа, чтобы не делать бесполезные копии.

Что еще может понадобиться

Скорее всего, заемщику придется провести оценку жилища, поэтому после того, как клиент определится с кредитором и подаст необходимые заявки, стоит заняться этим вопросом.

Кроме того, нужно будет заключить новый договор страхования, переоформить недвижимость, и последнее по порядку, но не по значению – набраться терпения. Ведь процесс рефинансирования занимает много времени.

Гнездышкины решили, что выходить на пенсию им еще рано. Но теперь, когда их расходы значительно уменьшились, Настя устроилась на менее оплачиваемую, но на более захватывающую работу – внештатным журналистом в «Вести пенсионера». А Витя стал реже брать смены и чаще ходить на рыбалку.

Желаем вам, как и нашим героям, искать и находить способы сделать жизнь проще, комфортнее и интереснее!

Рефинансирование кредита: когда выгодно, как провести

Рефинансирование кредита — это выдача нового кредита, чтобы заемщик мог расплатиться по долгам за кредиты, взятые ранее.

До появления процедуры рефинансирования некоторые заемщики брали кредит в одном банке, а чтобы его погасить позднее брали кредит в другом и так попадали в кредитную ловушку, выбраться из которой достаточно сложно. Рефинансирование предназначено не для того, чтобы погасить предыдущий кредит, если у вас совсем нет средств. Рефинансирование — это скорее возможность улучшения условий имеющегося договора.

Давайте разбираться со всем по порядку.

Еще раз о том, что такое рефинансирование, выгодно это или нет

Рефинансирование кредита — это фактически смена одной кредитной организации на другую: должник берет деньги у другого банка, как правило, на более выгодных условиях, чтобы погасить имеющийся кредит.

Воспользовавшись инструментом рефинансирования можно изменить процентную ставку по кредиту на более выгодную, сэкономить таким образом на переплате или уменьшить срок кредита.

Когда рефинансирование выгодно

Когда рефинансирование не выгодно

Если стоимость оформления рефинансирования больше, чем экономия от него. Если вы рефинансируете кредит, связанный с покупкой имущества или основных средств, то необходимо заново сделать страховку, оценку, заверить документы у нотариуса и не всегда сумма понесенных вами затрат будет меньше, чем возможная экономия, поэтому прежде чем соглашаться на рефинансирование обязательно просчитайте все возможные траты.

Как оформить рефинансирование кредита

1. Проанализируйте условия вашего кредита. Возьмите свой кредитный договор, посмотрите под какой процент оформлялся кредит, какие суммы платежей предстоят, какая сумма переплаты получается. Все это нужно для сравнения с выгодной по возможному рефинансированию кредита.

2. Проанализируйте предложения банков. Просто вбейте в гугл «Рефинансирование кредита» и получите сотню предложений от банков по вопросам перекредитования.

Если рефинансирование необходимо

Если вы посчитали все затраты, взвесили все «За» и «Против» и готовы к процедуре, тогда обратитесь в выбранный банк:

Подать заявку на рефинансирование кредита для бизнеса в Ак Барс Банке можно здесь.

Какие кредиты могут рефинансировать юридические лица

Есть ли ограничения по рефинансированию?

Как таковых жестких ограничений к рефинансированию кредитов для юридических лиц нет, но некоторые банки могут устанавливать свои правила, обычно это:

Чаще всего ограничения по рефинансированию касаются заемщиков, так наиболее частными требованиями к заемщикам являются:

К учредителям, как к поручителям, также могут выдвигать требования: не моложе 21 года и не старше 60 лет, стабильный подтвержденный доход или наличие собственности (недвижимости, авто и т. п.) и другие.

Ак Барс Банк рефинансирует вашу задолженность, если вы резидент РФ, компания действует не менее 6 месяцев и не находится в стадии банкротства или ликвидации.

Какие документы нужны для рефинансирования кредита

Прежде чем готовить комплект документов, необходимо оставить предварительную заявку на рефинансирование и только после ее одобрения и подтверждения можно заниматься подготовкой документов.

1) заявление на рефинансирование (обычно есть на сайте банка или подается в произвольной форме);

2) анкету заемщика по форме банка;

3) копии учредительных документов;

4) список учредителей организации;

5) копии паспортов владельцев юридического лица, руководителя и главного бухгалтера;

6) финансовые документы, подтверждающие вашу платежеспособность и отсутствие задолженности перед налоговой инспекцией и иными органами власти (налоговую отчетность, бухгалтерский баланс, справки о расчетах с бюджетом и т.д.);;

7) документы по залоговому обеспечению;

Ак Барс Банк предоставляет услугу рефинансирования кредитов для бизнеса под залог автотранспорта, оборудования, недвижимости, векселей/депозитов, под поручительство организаций, образующих инфраструктуру поддержки субъектов МСП или поручительство собственников бизнеса.

8) документы на право собственности (при необходимости);

9) документы о численности работников.

Важно: Точный список документов нужно уточнить в банке. Он будет зависеть от суммы рефинансирования и характера рефинансируемых кредитов.

Минэкономразвития России включило Ак Барс Банк в список участников федеральной программы льготного кредитования субъектов МСП.

Преимуществами рефинансирования кредита являются:

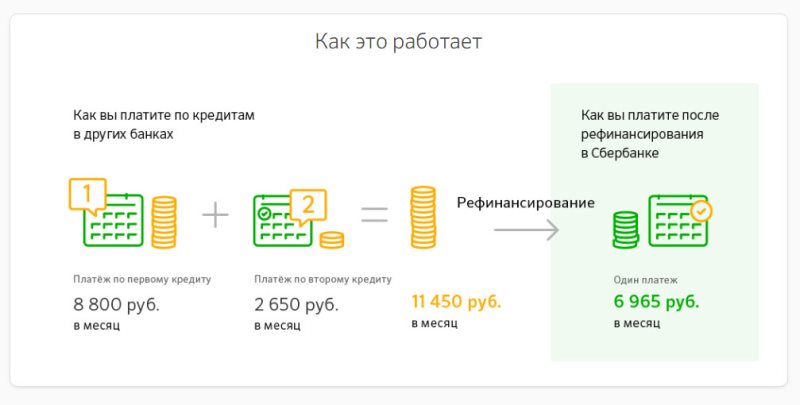

Рефинансирование кредита в Сбербанке

Допустим, вы оформили кредит, но быстро поняли, что условия по нему не такие выгодные, как казалось. Можно ли платить меньше? Да, если оформить рефинансирование займа. Переоформление кредита на более выгодных условиях – со сниженной ставкой или увеличенным сроком выплат – позволяет разгрузить семейный бюджет. Такую услугу предлагают многие кредиторы, но в этой статье речь пойдет о Сбербанке.

Особенности рефинансирования в Сбербанке

СБ РФ позволяет объединить до пяти займов разных видов, полученных в других банках. И если раньше вы платили по полученным ссудам несколько раз в месяц и каждый раз – разные суммы, то объединение позволяет собрать все расчетные даты в одну. Естественно, и сумма ежемесячных взносов становится единой.

В итоге СБ РФ погасит все ваши задолженности в других банках, после чего вы будете возвращать долг уже одному кредитору по единой ставке. Как правило, программа подразумевает снижение процентной ставки и увеличение срока договора. Однако некоторые заемщики рефинансируют ссуду, чтобы затем погасить ее досрочно и поскорее «расправиться» с долгом.

Условия

И заемщик, и кредит должны подходить под определенные требования. Во-первых, у заемщика не должно быть просрочек по действующему договору. Много задолженностей или их длительный срок – главное основание для отказа в перекредитовании. Если же у вас есть небольшой долг за текущий месяц, стоит сначала погасить его – а уже затем обращаться в банк.

Если у вас были или есть долги по текущим кредитам, убедитесь в том, что полностью погасили их перед подачей заявки.

Требования к заемщику

*Стаж для участников зарплатных проектов СБ РФ – от 3 месяцев на текущем месте работы, для пенсионеров – от 3 месяцев на текущем месте и не менее 6 месяцев общего стажа за последние 5 лет.

Необходимые документы

Обратите внимание на справку об остатке долга. В ней обязательно должны быть указаны данные:

О клиенте и задолженности

Дата подписания и окончания

Сумма и валюта, в которой получен заем

Номер расчетного счета

Размер ежемесячных платежей

Остаток задолженности на момент выдачи справки

Номер счета заемщика для перевода средств

Если рефинансируется автокредит или другой заем, в котором в качестве залога использовался автомобиль, нужно предоставить справку о транспортном средстве. В ней указываются модель, марка, рыночная стоимость и другие характеристики.

Порядок перекредитования в Сбербанке

Подбор программы с помощью Выберу.ру

На нашем портале собраны все действующие предложения от Сбербанка. Пройдя по ссылке, вы можете сравнить их в одном месте. А онлайн-калькулятор поможет рассчитать рефинансирование на нужную вам сумму и удобный срок для каждого из представленных продуктов с учетом действующей ставки.

Выбрав подходящую программу, перейдите в личный кабинет или обратитесь в отделение.

Как погашать новый заем

Заем можно погасить досрочно. Для этого достаточно подать заявление о досрочном погашении. В нем должны быть указаны сумма и счет, с которого совершается перевод. Сбербанк не ограничивает минимальную сумму взноса, а дата списания средств может быть назначена на любой день – рабочий, выходной или праздничный. Проценты при досрочном погашении начисляются только за фактический срок использования заемных средств. Также вам не нужно платить комиссию.