Инвестиционное страхование жизни: плюсы и минусы

17 Время прочтения: 7 минут

По результатам первого полугодия 2016 года сборы по страхованию жизни показали значительный рост. Основным драйвером роста стал сектор банкострахования, но в отличие от прошлых лет не за счет страхования, вмененного при получении кредита, а за счет инвестиционного страхования жизни (ИСЖ). Многими банками такой страховой продукт предлагается в качестве альтернативы вкладам, так как при позитивном сценарии он может обеспечить значительно более высокий доход. Продукт сложен для восприятия, поскольку для его понимания необходимо не только знать основы страхования, но и иметь представления об инвестиционной сфере. Попробуем разобраться, что такое инвестиционное страхование жизни и на что стоит обратить внимание при приобретении данной услуги.

Что такое ИСЖ?

Инвестиционное страхование жизни — продукт, сочетающий в себе страхование жизни клиента и финансовый инструмент, позволяющий получить доход за счет инвестирования части внесенных денежных средств в различные финансовые активы, предлагаемые страховщиком (облигации или акции различных компаний, представляющих различные сектора экономики, драгоценные металлы и т. п.).

Основными страховыми рисками по договору ИСЖ являются:

— дожитие до окончания действия договора страхования,

Страховой взнос, полученный от клиента, разбивается на гарантированную часть и инвестиционную. Гарантированную часть страховая компания инвестирует в консервативные финансовые инструменты с фиксированной доходностью. Полученный доход помогает обеспечить гарантированную сумму выплаты. Инвестиционная часть вкладывается в высокодоходные, но одновременно и высокорисковые финансовые инструменты, за счет которых и предполагается существенный инвестиционный доход.

ИСЖ не является средством получения гарантированной прибыли. Если выбранная инвестиционная стратегия «не сработала», клиент по истечении срока страхования получает только сумму так называемого гарантированного дохода, который, как правило, составляет не более 100% от внесенных страховых платежей. Классическую страховую рисковую составляющую также нельзя назвать ощутимой, так как при наступлении страхового случая по стандартным рискам (например: «смерть по любой причине») возмещается внесенный страховой взнос с инвестиционным доходом, рассчитанным на дату наступления страхового события. Только при наличии дополнительных рисков (например: «смерть в результате несчастного случая») можно получить дополнительную сумму, как правило, также не превышающую 100% взноса.

Преимущества и недостатки

К положительным качествам инвестиционного страхования жизни можно отнести наличие налоговых льгот: получение налогового вычета в размере 13% от оплаченного страхового взноса и отсутствие обязательств уплаты налогов по страховой выплате. Максимальный размер страхового взноса, с которого можно получить налоговый вычет, ограничен и составляет 120 тыс. рублей, причем применяется только для договоров сроком от пяти лет, но при получении дохода, превышающего ставку рефинансирования, размер превышения облагается подоходным налогом. Таким образом, максимально возместить можно 15 600 рублей.

По сравнению с банковскими депозитами ИСЖ обладает положительными юридическими особенностями. С момента оплаты страховой премии до получения страховой выплаты или возврата премии при расторжении договора денежные средства принадлежат страховщику и не являются имуществом должника, находящимся у третьих лиц. Средства не могут быть конфискованы, на них не может быть наложен арест, они не могут быть взысканы по суду, не подлежат разделу между супругами при разводе и не нуждаются в декларировании.

Договор может быть заключен в пользу любого лица (выгодоприобретателя), и в случае реализации риска «смерть» выплату получит именно это лицо, а не наследники. При этом нет необходимости в ожидании вступления в права наследования.

Наличие гарантированной суммы выплаты в договоре также является дополнительным преимуществом, немаловажным при инвестировании в рисковые инструменты.

Одним из основных минусов инвестиционного страхования жизни является отсутствие возможности досрочного расторжения договора с получением всех уплаченных страховых взносов. Поскольку минимальный срок таких договоров составляет три года, а в большинстве случаев они заключаются на пять лет, это может стать существенной проблемой. Но в любом случае не такой острой, как в договорах накопительного страхования. При расторжении договора страхования клиент может получить только выкупную сумму. Как правило, при оплате страхового взноса единовременно выкупная сумма составляет 75—90% от размера взноса. Но в зависимости от условий договора, срока страхования, порядка оплаты страховых взносов и даты расторжения договора размер выкупной суммы может быть существенно ниже либо равен нулю.

Инвестиционное страхование жизни — это договор страхования, который имеет определенный перечень исключений, по которым не каждый случай ухода из жизни признается страховым. Как минимум это стандартные исключения из Гражданского кодекса РФ (случаи, произошедшие в результате умышленных действий застрахованного, военных действий, гражданских волнений, а также воздействия радиации), но перечень исключений может быть очень существенно расширен договором.

Необходимо обязательно ознакомиться с правилами страхования в части выплаты при событиях, попадающих под этот перечень исключений. Как правило, наследникам застрахованного выплачивается выкупная сумма, но существуют продукты, предусматривающие иные условия.

Существенным недостатком является отсутствие гарантийного фонда, который смог бы обеспечить выплату клиенту в случаях отзыва лицензии или банкротства страховой компании. Если при отзыве лицензии страховщик не передал портфель или не расторг договоры с возвратом премии (как предполагает закон), получить возмещение можно, только включившись в реестр кредиторов.

Конечно, самым очевидным минусом данного продукта является отсутствие гарантированного дохода. При негативном развитии стратегии клиент по окончании срока действия договора получит только гарантированную этим договором выплату.

На что обратить внимание

Если вы общаетесь о размещении денежных средств с представителем банка, прежде всего нужно понять, какой продукт вам предлагают: в последнее время нередки отзывы клиентов, которым договор ИСЖ был предложен как полный аналог депозита, но с большей доходностью. Если вы понимаете разницу и потенциально готовы рассмотреть такой способ инвестирования, то, помимо изучения размеров выкупных сумм и перечня исключений, важным моментом является выбор стратегии и возможность ее изменения в период действия договора. Именно выбранная стратегия в будущем должна обеспечить доход.

Стратегии, предложенные страховщиком, зачастую непрозрачны. Страхователь не может самостоятельно проследить динамику движения того или иного фонда на рынке: в результате ему остается только верить показателям, которые раскрывает страховщик. У такой позиции есть и объективные причины: удачную стратегию могут скопировать конкуренты. У страхователя, по сути, остается два варианта. Первый — пытаться найти продукты со стратегиями, которые привязаны к стоимости определенных товаров (золото, нефть определенной марки) или к фондам, динамику которых можно отследить в общедоступных источниках. Второй вариант — довериться профессионалам в штате страховщика, работающим над стратегиями, и отнестись к такому выбору как к одному из рисков инвестирования.

Одним из ключевых показателей при выборе стратегии является так называемый коэффициент участия. Коэффициент показывает, на какую долю в росте выбранной стратегии инвестирования может претендовать страхователь. Коэффициент может очень существенно отличаться. При коэффициенте равном 100% доходность страхователя равна доходности, показанной выбранным фондом. Важное отличие продуктов у различных компаний — процент доходности, умноженный на коэффициент участия, может применяться как ко всему размеру взноса, так и к части, направленной на инвестирование. В первом случае разбивка взноса на гарантированную и рисковую составляющие для страхователя является просто информативной, а во втором — определяющей для расчета доходности по договору.

Также страховые компании предлагают своим клиентам опцию по смене стратегии в период действия договора либо фиксацию заработанного дохода. Как правило, количество этих операций ограниченно (например, раз в год). Смена стратегии позволяет изменить фонд инвестирования, если выбранная стратегия не приносит ожидаемого результата, а у другой наблюдается лучшая динамика. При смене стратегии коэффициент участия устанавливается на дату изменения. Фиксацию инвестиционного дохода целесообразно применять, когда текущий инвестиционный доход выбранного фонда достаточно высок и вы прогнозируете снижение уровня доходности.

Лучше отдавать предпочтения страховым программам тех страховщиков, у которых на сайте есть возможность создания личного кабинета. Во-первых, это позволит вам контролировать динамику фонда и своевременно реагировать на изменения. Во-вторых, обеспечит возможность внесения изменений в договор (увеличение суммы, изменение стратегии) без обращения в офис страховщика. Это стало возможно в связи с принятием в июне 2016 года закона, предусматривающего возможность оформления договора страхования жизни в электронном виде. При выборе способа инвестирования главное понимать, что ИСЖ не является аналогом вклада. Это самостоятельный финансовый инструмент, имеющий свои положительные и отрицательные стороны. Главное, соблюдать основное правило — не вкладывать все средства в один объект инвестирования.

\n \n\t\t\t \n\t\t\t \n\t\t \n\t»,»content»:»\t\t

Инвестиции под 0%: как проверить, сколько на самом деле заработало ИСЖ?

39 Время прочтения: 8 минут

80% денег страховщик вкладывает в консервативные инструменты, а 20% — в опционы. Разбираемся, что под «капотом» у ИСЖ как понять, действительно ли ваша стратегия оказалась убыточной.

В июне 2017 года Руслан вошел в офис Россельхозбанка в Уфе, чтобы положить на вклад 1,25 млн рублей. «Менеджер меня выслушала и предложила разместить деньги не на депозит, а вложить в полис инвестиционного страхования жизни (ИСЖ) «АльфаСтрахование — Жизнь», объяснив, что вклад принесет мне около 7% годовых, а ИСЖ — не менее 12–14%. Главное условие — в течение трех лет действия договора не снимать деньги, а то не только не заработаю, но и часть суммы потеряю. Я согласился», — рассказал он Банки.ру. Спустя три года страховщик вернул ему начальную сумму, сохранность которой гарантирована, и ни копеечки больше. Мужчина выразил недоумение, почему три года компания пользовалась его деньгами и ничего ему за это не заплатила. Сотрудницы банка развели руками — дескать, это не банковский продукт, а страховой компании, вот к ней и обращайтесь. «Я обратился, но там мне сказали, что выбранная мной стратегия «Стабильный доход» дохода мне не принесла», — продолжает он.

Аналогично ответила страховая компания и на негативный отзыв Руслана в «Народном рейтинге» Банки.ру: «Вы приобрели классическую инвестиционную программу, в основе которой — биржевой индекс. К сожалению, спрогнозировать, как будет развиваться индекс в перспективе, невозможно. На рост индекса могут оказать влияние любые колебания на рынке. Самый актуальный пример — падение фондового рынка во время пандемии COVID-19, что, естественно, также отразилось на наших инвестиционных стратегиях».

Странная стратегия, странные фонды

Приобретенная Русланом инвестиционная стратегия была основана на индексе Credit Suisse, который привязан к пяти глобальным фондам: Merian Global Equity Absolute Return Fund A Eur Hedged Acc (0P00013398), BlackRock Global Funds — Euro Bond Fund, PIMCO GIS Global High Yield Bond Fund, M&G Optimal Income Fund Sterling I Inc, Pioneer US Fundamental Growth.

Мы решили проверить, может ли не искушенный в финансовых вопросах потребитель самостоятельно отследить, как менялся указанный в договоре индекс за последние три года. Найти информацию оказалось непросто. Договор отсылает страхователя к информационному терминалу Bloomberg — платному ресурсу для профессиональных трейдеров. Ничего не дало и использование обычного поисковика. Информация нашлась только на сайте самого страховщика и оказалась неутешительной — стратегия за три года принесла убыток в размере около 20 тыс. рублей. То есть формально страховщик прав: стратегия убыточна, страхователю вернули гарантированную сумму вложений.

Но у личного финансового советника и инвестора Ильи Кривогузова, который помогал нам проверять доходность стратегии, возник вопрос к выбору фондов, в которые инвестировали средства. «Это какие-то странные фонды, за исключением одного — BlackRock Global Funds, — считает он. — У них у всех фантастически высокая комиссия: от 0,84% до 1,63%! Хотя существуют более доходные фонды, прозрачные и понятные, дешевые. Мне сложно понять, на чем зарабатывают такие стратегии».

На этом странности продукта, приобретенного Русланом, не заканчиваются. Но прежде, чем разбираться с ними дальше, коротко о том, как работает ИСЖ.

Матчасть: что такое ИСЖ

Полисы ИСЖ — сложный продукт, в котором есть страховая часть — в среднем это около 80% внесенной страхователем премии (у разных страховых компаний она может отличаться). Эту часть средств страховщик вкладывает в консервативные инструменты, например гособлигации или депозит. Большого заработка они не приносят, но к завершению действия договора вырастают до 100% первоначально вложенных средств. Кроме того, эти средства могут потребоваться на выплату, если в период действия договора у клиента произошел страховой случай — они и размер выплат по ним прописаны в договоре ИСЖ.

А куда же идет вторая, меньшая часть денег? Она призвана заработать инвестиционный доход, для чего ее вкладывают в более рисковые инструменты, например в акции мировых компаний. То есть в выбранную клиентом инвестиционную стратегию, успех которой будет зависеть от котировок бумаг на бирже.

Пример от СК «Росгосстрах Жизнь»: клиент вложил в покупку ИСЖ 100 тыс. рублей. Из них 80 тыс. рублей положили на депозит под 5% на пять лет, а на оставшиеся 20 тыс. рублей купили call-опцион на акции Apple. Опцион давал страховщику право купить эти акции по 135 долларов за штуку в июле 2020 года. Один опцион обошелся страховщику в 10 долларов. По курсу 2015 года он приобрел 35 опционов.

В июле 2020 года акции Apple доросли до 380 долларов, а сам доллар стоил 71 рубль. Каждый опцион принес страховщику 380 – 135 – 10 = 235 долларов, а общая прибыль составила 235 * 35 = 8 225 долларов.

Страховщик выплатил клиенту по ИСЖ 8 225 * 71 = 583 975 рублей от инвестиций. Плюс 100 тыс. рублей с депозита. Итого — 683 975 рублей, вместо вложенных им 100 000 рублей.

Но опцион — крайне рисковый инструмент. Если бы цена Apple не выросла до 135 долларов, он принес бы убытки. Тогда клиент вернул бы только 100 тыс. рублей.

Пример РГС — теоретический. Во-первых, из него не понятно, в каком месте страховщик (и банк, продающий, как правило, страховку) берет свою долю. По информации одного из участников рынка, маржа страховщика составляет 3—6% от взноса клиента. Это разница между вложениями, обеспечивающими гарантированную доходность, и расходами на покупку опционов. Во-вторых, история умалчивает о счастливых клиентах, которые заработали по 500% доходности по своим полисам. И это не случайно. Доход рассчитывается по формуле, в которой заложен ограничитель под кодовым названием «КУ».

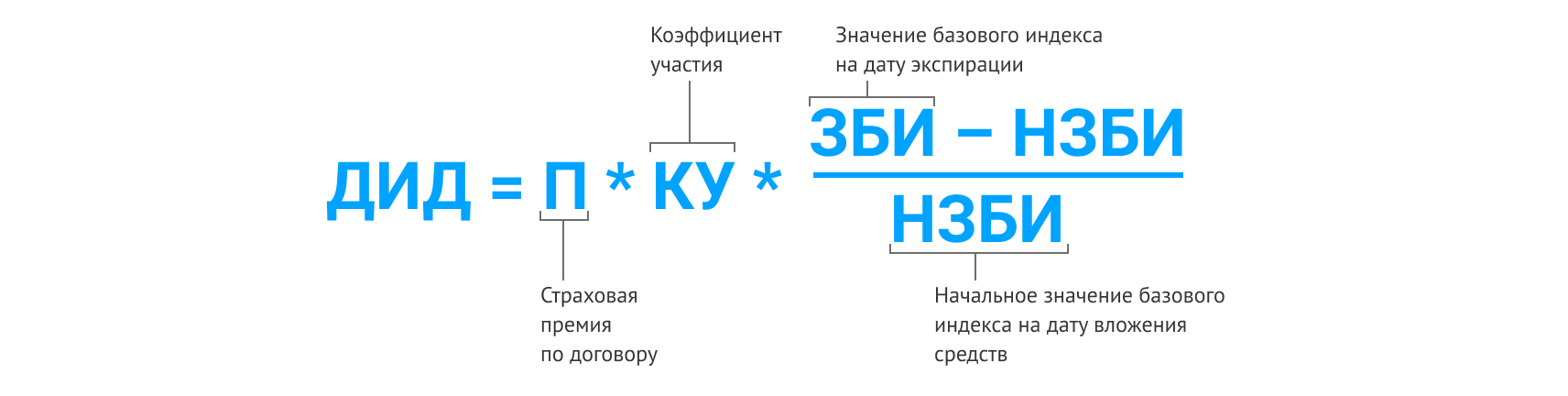

Как считается доход по ИСЖ

Формула расчета дополнительного инвестиционного дохода (ДИД) у разных страховых компаний может отличаться. В договоре Руслана она выглядит так:

Говоря проще, премия по договору умножается на динамику активов, к которым привязан полис, и на коэффициент участия.

КУ определяет, какую долю от роста индекса получит страхователь. Она может отличаться в разных договорах и у разных страховщиков. В договоре Руслана КУ составляет 70,18%. Это значит, что если бы за три года индекс, на котором была основана выбранная им стратегия полиса, вырос, например, на 35% (с учетом курса рубля, если стратегия привязана к активам в других валютах), то его капитал увеличился бы на 70,18% от этого роста, то есть на 24,6%.

Теперь вернемся к главному вопросу: как проверить, не скрывает ли от нас страховая компания истинное положение дел?

Как проверить страховую

Если деньги инвестируются в акции компаний, то, по словам генерального директора «БКС Страхование жизни» Андрея Дроздова, в договоре ИСЖ указано, ценные бумаги каких компаний входят в состав этой корзины и их стоимость на «входе» в продукт. Зная частоту выплат и даты наблюдения (это даты, в которые страховая компания будет сравнивать текущую стоимость ценных бумаг с теми ценами, которые были на момент заключения договора), можно отследить динамику. «Стоимость ценных бумаг — это открытая информация, ее можно достаточно легко найти и посмотреть на различных финансовых ресурсах, — говорит Дроздов. — Кроме того, для наших клиентов в ближайшее время будет доступна такая опция в личном кабинете на сайте компании».

В современном ИСЖ почти все стратегии представляют собой покупку опциона, отмечает руководитель управления инвестиционного страхования СК «Росгосстрах Жизнь» Борис Борзунов. Важно, какое условие получения дохода указано в инвестиционной декларации. «В инвестиционной декларации, которую клиент получает вместе с договором страхования, указываются тикеры — уникальные идентификаторы инструментов, с помощью которых можно найти информацию в открытом доступе, буквально «загуглив» их. Кроме того, для самостоятельного расчета потребуется формула определения ДИД, которая тоже указывается в инвестиционной декларации», — объясняет он.

На что насчитывается доход?

Из формулы следует любопытная деталь: страховщик начисляет доход на всю сумму полиса. При этом из примера «Росгосстрах Жизни» мы видим, что инвестируется только малая часть. И из договора не будет понятно, какую именно часть страховщик потратит на инвестиции. «Клиенту эта информация не поможет рассчитать доходность по полису, потому что доход в ИСЖ рассчитывается на всю сумму страхового взноса клиента», — обращает внимание Борзунов.

Что позволяет страховщику начислять доход на весь полис, притом что инвестируется лишь часть? Во-первых, тот самый КУ, который может ограничивать участие страхователя в прибыли. А во-вторых, тот самый опцион из примера про акцию Apple. Опцион обладает так называемым эффектом плеча. Обратите внимание, в примере каждые 10 долларов инвестиций принесли 245 долларов прибыли. При этом, если бы акции не выросли до нужного уровня, страховщик бы просто потерял инвестиционную часть и вернул страхователю его деньги. Не очень хороший исход для страхователя, но страховщик выполнил условия договора.

А поскольку точное значение инвестиционной части полиса знает только страховщик, тут вполне может найтись место и для собственной прибыли, а также прибыли продавца полиса.

Финграмотность и терпение

«Оформил пакет инвестиций «Глобальные сети» в Альфа-Банке, — написал в «Народном рейтинге» пользователь под ником Konstantinn12629. — Изучал графики роста акций за несколько лет, была просадка в начале года из-за коронавируса, в дальнейшем должен быть все-таки рост, и я, по крайней мере, на это надеюсь. Я не какой-то там эксперт в инвестициях, обычный офисный служащий, у которого есть свободный актив и есть желание на нем заработать. Поэтому не покупаю акции самостоятельно, чтобы по незнанию не терять деньги. А готовые пакеты со страховкой жизни — это отличный вариант. Получится что-то заработать — отлично. Не получится — заберу свои деньги и, наверное, закончу на этом».

Договоры, заключаемые сейчас, содержат значительно больше информации, чем договоры трех- и пятилетней давности, утверждают страховщики. И негативных отзывов пользователей стало на порядок меньше, что говорит о том, что страховщики становятся более открытыми, а страхователи — более грамотными.

Ольга КОТЕНЕВА, Banki.ru

\n \n\t\t\t \n\t\t\t \n\t\t \n\t»,»content»:»\t\t

Как нас разводят в банках на страхование жизни. ИСЖ и НСЖ вместо депозита

Инвестиционное и накопительное страхование жизни – это инструменты, созданные для обмана наивных вкладчиков. Все чаще появляются отзывы обманутых клиентов, которые пришли пролонгировать депозит, но в итоге повелись на уговоры менеджера, и подписали договор о получении «кота в мешке». ИСЖ и НСЖ имеют свои преимущества, но классический банковский вклад по-прежнему остается более привлекательным вариантом для рядового инвестора.

В большинстве случаев страхование жизни – это развод. Человеку приходится ежегодно вносить аномально большие суммы, например, 100 000 рублей. В течение первых 3 лет он не может вернуть свои деньги, а если прекратит своевременно вносить взносы, то и вовсе лишится денег. Доходность инвестиционных и накопительных страховок ничтожна мала. Получить дополнительную прибыль крайне тяжело, а купонный доход составляет около 0,01.

Жажда халявы отбирает у населения России деньги

Мы пережили МММ и другие финансовые пирамиды, убедились в неэффективности бинарных опционов, поняли, что рынок Форекс – это сложнее, чем кажется с первого взгляда, который сформирован под давлением агрессивной рекламы брокеров. Невзирая на богатый опыт, россияне продолжают вестись на самые примитивные виды развода. Популярность инвестиционного и накопительного страхования – это лишнее тому подтверждения.

Уоррен Баффет – пожалуй, самый известный инвестор. Он годами изучает рынок, анализирует отчетность компании за несколько лет, а только потом вкладывает свои деньги в новые для себя финансовые продукты. Если менеджер обещает гарантированный доход, при минимальном погружении в тему, то скорее всего, вас пытаются обмануть.

Чтобы обеспечить себе безбедную старость, нужно: научиться правильно управлять капиталом, знать принципы работы финансовых рынков, потратить много времени на изучение потенциальной доходности и рисков. Это единственный путь. Халявы не существует.

НСЖ

Банки преподносят этот инструмент, как эффективную замену депозитам. С одной стороны человек получает страховку, а с другой неплохую возможность для дополнительного заработка. Однако так ли все гладко на самом деле? Давайте разберемся. НСЖ – договор, который заключается на срок от 3 лет. Зачастую срок действия соглашения составляет 5 лет. Итоговая сумма ежегодного взноса в среднем варьируется от 25 000 до 100 000 рублей.

Если повезет, то инвестор получит обратно тело вклада, а также мифическую доходность. Согласно статистике, прибыль составляет 2-3%, хотя изначально нам обещают 8-15%. Почему такая разница? Страховка жизни в банке – это платная услуга, которая ежемесячно съедает чистый доход. Чем шире страховое покрытие, тем меньше прибыли получит инвестор.

ИСЖ

Это более рисковый инструмент, поэтому в теории он способен принести больше прибыли. Срок договора – от 3 и до 30 лет. Деньги вкладываются единоразовым платежом сразу или сумма разбивается на ежемесячные взносы. По окончанию срока договора вам обещают вернуть 100% вклада и инвестиционный доход, но только при определенных обстоятельствах.

Капитал разделяется на 2 фонда – гарантированный и дополнительный. Первый вкладывается в надежные финансовые активы: депозиты, облигации федерального займа и т.д. Деньги из второго фонда инвестируются в рисковые, но более высокодоходные инструменты. На выходе такая формула должна помочь заработать как банку, так и инвестору.

Реальная доходность

Центральный Банк Российской Федерации опубликовал статистику за 2017-2018 года по обоим полисам. Самым выгодным предложением оказалось ИСЖ на 3 года – до 3,3% дохода. Это ничтожно маленький показатель, ведь обычный депозит способен дать 5%. Получается, что инвесторы просто переплачивали за страховку. Доходность даже не позволяет перекрыть инфляцию.

Кому это выгодно?

Денежный вклад в ИСЖ и НСЖ выгоден банку, его сотрудникам, страховой компании, но не инвестору. Каждый менеджер получает комиссию за продажу финансовых инструментов. За открытие депозита она мала, а продажа инвестиционного или накопительного страхования жизни – это уже способ заработать. Менеджеры пытаются «впарить» клиентам данный полис, поскольку они получат за эту солидную прибавку к зарплате.

Многие менеджеры говорят о том, что вы заключаете соглашение с надежной компанией. Не верьте подобным заявлениям. Банковское учреждение выступает в роли агента, а соглашение заключается со страховой компанией. Никаких компенсаций выбить вы не сможете, поскольку банк просто выполняет посреднические функции.

Страхование жизни в сухом остатке – предложение актуальное, но все зависит от условий. Полисы НСЖ и ИСЖ покрывают крайне ограниченный спектр страховых случаев, а именно летальный исход вследствие несчастного случая. Если человек умрет на работе или во время занятия своим хобби, то никакой компенсации его семья не получит. От болезней человек тоже не застрахован. Банальный аргумент – перед подписанием договора от вас никто не требует справку о состоянии здоровья. Это уже должно вас насторожить.

Менеджеры стараются не выдавать на руки договор. Если человек в спокойной обстановке ознакомиться со всеми пунктами, то он откажется его подписывать.

Преимущества

Разобравшись, что такое НСЖ и ИСЖ в банке, мы приходим к выводу, что данные финансовые инструменты создавались для развода граждан. Однако преимущества тоже есть, но они не существенны:

Несмотря на эти преимущества, НСЖ и ИСЖ не имеют практической пользы. Это неполноценные полисы. Их реальная доходность меньше прибыли, которую принесет обычный депозит. Поэтому есть сомнения относительно целесообразности инвестирования в данные активы.

Что делать?

В банках страхование жизни проводится по заведомо невыгодной формуле. Если вы переживаете за свое здоровье, тогда просто купите соответствующий полис в страховой компании. Это дешевле и выгоднее. Для заработка рассмотренные инструменты не подходят. Консервативным инвесторам стоит открыть депозит. Хотите больше прибыли? Откройте индивидуальный инвестиционный счет, чтобы вложиться в облигации федерального займа. Доход можно реинвестировать в более рисковые инструменты, чтобы диверсифицировать портфель.

Согласно последней статистике, сборы страховщиков выросли на 36%. Доля в 60% приходится на инвестиционные страховые полисы. То есть, это самый прибыльный продукт для страховых компаний, агентов. Не стоит им подыгрывать.