Статья 17.1. Досрочное погашение облигаций

Информация об изменениях:

Федеральным законом от 23 июля 2013 г. N 210-ФЗ настоящий Федеральный закон дополнен статьей 17.1, вступающей в силу с 1 июля 2014 г. См. порядок применения изменений

Статья 17.1. Досрочное погашение облигаций

ГАРАНТ:

См. комментарии к статье 17.1 настоящего Федерального закона

Информация об изменениях:

Информация об изменениях:

Информация об изменениях:

3. Решение о выпуске облигаций, предусматривающее досрочное погашение облигаций по требованию их владельцев, может содержать условие о досрочном погашении всех облигаций выпуска при предъявлении к досрочному погашению определенной доли облигаций указанного выпуска, которая не может быть больше 25 процентов общего количества находящихся в обращении облигаций этого выпуска.

Информация об изменениях:

4. Владельцы имеют право требовать досрочного погашения облигаций до наступления срока их погашения независимо от указания такого права в решении о выпуске облигаций:

1) в случае существенного нарушения условий исполнения обязательств по облигациям;

2) в случае делистинга облигаций в связи с нарушением их эмитентом требований по раскрытию информации, установленных настоящим Федеральным законом и (или) правилами организатора торговли, в том числе в случае делистинга облигаций, которые были допущены к организованным торгам без регистрации их проспекта;

3) в иных случаях, предусмотренных федеральными законами.

Информация об изменениях:

4.1. Если иной срок не предусмотрен федеральными законами, владельцы вправе предъявлять требования о досрочном погашении облигаций с момента наступления обстоятельств (событий), с которыми связано возникновение указанного права, а если такое право возникает в случае существенного нарушения условий исполнения обязательств по облигациям, с момента наступления обстоятельств, предусмотренных пунктом 5 настоящей статьи, и до даты раскрытия эмитентом и (или) представителем владельцев облигаций информации об устранении нарушения. Эмитент обязан погасить облигации, предъявленные к досрочному погашению в соответствии с настоящим пунктом, не позднее семи рабочих дней с даты получения соответствующего требования.

Информация об изменениях:

5. Существенными нарушениями условий исполнения обязательств по облигациям признаются:

1) просрочка исполнения обязательства по выплате очередного процентного дохода по облигациям на срок более десяти рабочих дней, если меньший срок не предусмотрен решением о выпуске облигаций;

2) просрочка исполнения обязательства по выплате части номинальной стоимости облигаций, если такое обязательство предусмотрено решением о выпуске облигаций, на срок более десяти рабочих дней при условии, что меньший срок не предусмотрен таким решением;

3) просрочка исполнения обязательства по приобретению облигаций, если такое обязательство предусмотрено решением о выпуске облигаций, на срок более десяти рабочих дней при условии, что меньший срок не предусмотрен таким решением;

4) утрата обеспечения по облигациям или существенное ухудшение условий такого обеспечения, если иное не предусмотрено решением о выпуске облигаций с таким обеспечением.

6. В случае принятия общим собранием владельцев облигаций решения об отказе от права требовать досрочного погашения облигаций досрочное погашение облигаций по требованию владельцев не осуществляется.

Как происходит погашение облигаций

По истечении срока обращения облигация погашается. Это значит, что вложенные в ценную бумагу средства возвращаются инвестору вместе с иным доходом, полученным от владения бумагой. Способы и процедура зависят от вида облигаций. С финансовой точки зрения погашение – это возврат заемных средств инвестору кредитором.

Процедура погашения

Выпуск облигаций представляет собой заем, а погашение – это возврат долга. Учитывать надо три важных фактора – это цена, сроки и порядок выплаты денежных средств. Кроме того, на порядок погашения влияет то, к какому типу относится бумага.

Облигации с фиксированной датой погашения

Если при выпуске была указана конкретная дата погашения, то оно и произойдет именно в этот день. Инвестору не нужно ничего делать, а только ждать наступления даты. В этот срок на его счет будет зачислена сумма, равная номинальной стоимости. После поступления денежных средств на счет, их можно обналичить в любое время. Если бумага была приобретена по цене ниже номинала (дисконтная облигация), то инвестор получает дополнительную прибыль. В противоположной ситуации добавляется купонный доход.

Для дисконтной акции есть два варианта расчета по ней.

Справка. При погашении ценной бумаги на сайте брокера появляется запись об этом.

Иногда облигации с фиксированной датой могут быть конвертируемыми. Это значит, что в указанный день происходит конвертация в акции. Это также считается погашением.

Погашение облигаций с офертой

Этот случай несколько сложнее предыдущего. Оферта – это возможность или требование эмитента погасить облигацию раньше установленного срока по номинальной либо иной установленной стоимости.

Справка. В таких облигациях может быть не одна оферта: эмитент вправе установить несколько точек.

В зависимости от того, кто будет принимать решение о погашении, выделяют два вида оферт:

Первый вид бумаг еще называют возвратными (эмитент не отзывает облигацию в обязательном порядке). Вторые именуются отзывными. Они позволяют эмитенту уменьшить свои обязательства.

Сам же механизм досрочного выкупа облигации схож с погашением. Вне зависимости от того, кто выступает инициатором досрочного выкупа, деньги перечисляются на счет инвестора, а облигация становится погашенной.

Погашение амортизационных облигаций

На фондовом рынке амортизацией называется рассрочка по погашению номинальной стоимости ценной бумаги. Такие облигации удобны для эмитентов, поскольку они могут расплачиваться по долгам в течение некоторого времени, а не за один раз.

Важно! Для купонных выплат процент будет начисляться не со всей номинальной стоимости бумаги, а с суммы оставшейся задолженности.

Пример. Была куплена облигация номиналом 3 тыс. руб. Срок погашения – через 3 года. Купонный процент составляет 15%. Тогда по истечении первого года инвестор получит 1 тыс. руб. и полагающийся ему процент: 3 000 × 15% = 450 руб. Во второй год расчет будет такой: 1 000 + (3 000 − 1 000) × 15% = 1 300 руб. В третий год: 1 000 + (3 000 − 1 000 − 1 000) × 15% = 1 150 руб. Следовательно, инвестор получит купонный доход в размере 450 + 300 + 150 = 900 руб. А если бы он каждый год получал купонный доход в размере 15% от номинала, то это составило бы 3 000 × 15% × 3 = 1 350 руб. плюс 3 тыс. руб. в конце трехлетнего периода.

Погашение фондов облигаций

Особенность фондов заключается в том, что они состоят из некоторого количества облигаций, у каждой из которых свои сроки погашения. Кроме того, состав фонда может обновляться. Пай фонда можно представить, как одну «вечную» облигацию, у которой нет определенной (фиксированной) цены. Цена пая зависит от уровня рыночного предложения и спроса, а также ключевой ставки.

Могут быть фонды, где бонды подобраны по дате погашения. Тогда в установленную дату фонд расформировывается, а инвестор получает причитающиеся ему деньги. Но в любом случае предугадать заранее цену пая и свой инвестиционный доход весьма затруднительно.

Досрочное погашение облигаций

Условия досрочного погашения облигаций раскрыты в статье 17.1 федерального закона № 39-ФЗ от 22.04.1996:

Справка. В случае, когда информация не была раскрыта в течение трех дней, держатели имеют право требовать досрочного погашения, а эмитент обязан сделать это максимум через 7 дней, начиная с даты получения требования.

Закон предусматривает еще несколько случаев досрочного погашения по инициативе инвестора:

Способы досрочного погашения – денежный или имущественный. Во втором случае условия погашения должны быть согласованы и оформлены в письменном виде.

Куда поступают деньги

Денежные средства могут поступать на брокерский счет или ИИС в зависимости от того, на какой счет инвестор приобретал облигации. При погашении номинала держателю облигаций не нужно совершать дополнительных действий, деньги просто будут переведены на нужный счет. Все реквизиты уже известны, они были зафиксированы при открытии счета у брокера.

Налоги при погашении облигаций

Налог на доходы физических лиц по операциям с облигациями начисляется с суммы прибыли, то есть по формуле доход минус расход. Это установлено статьей 214.1 Налогового кодекса. Ставка – 13%. Это относится к бумагам, выпущенным до 01.01.2017.

Если бумаги были эмитированы позже указанной даты, то налоговая база определяется иным способом. Необходимо определить превышение купонного процента над величиной, равной ключевой ставке + 5%. Например, если ставка равна 4,25%, а купонный доход – 10%, то разница составляет 10 − (4,25 + 5) = 0,75%. Тогда с этой суммы держатель платит НДФЛ в размере 35%. Но если бы купонный доход был равен, например, 8% или 9%, то обязательства по уплате налога не возникало бы.

Справка. Начиная с 2021 года будет действовать единая ставка по всем доходам от операций с облигациями – 13%. Дата эмиссии не будет играть роли (федеральный закон № 102-ФЗ от 01.04.2020).

Налог не взимается по операциям с муниципальными облигациями и ОФЗ до 2021 года.

Заключение

Процедура погашения облигации зависит от ее вида, даты эмиссии, срока обращения. Это может быть единоразовая выплата или рассрочка (в случае амортизационной бумаги). Облигация может быть погашена досрочно по требованию держателя или эмитента. Полученная от операций с облигациями прибыль облагается НДФЛ.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Правила погашения облигаций в конце срока

Владелец облигаций в момент их погашения получает денежные средства по цене номинала. В случае с дисконтными ценными бумагами, это одновременное получение прибыли, т.к. покупка осуществлялась по стоимости ниже номинала. Для купонных облигаций предусмотрен доход в течение срока действия.

Пример: на территории России используются облигации федерального займа. Бумаги выпускаются Минфином. Погашаются в рублях. Продажа осуществляется по стоимости ниже номинала и предусматривает купонный доход.

В чем отличие дивидендов от купонов

Объявляя дивиденды по акциям, компания сразу обозначает дату закрытия реестра (дату отсечки), по которому акционеры получат дивиденды. Те, кто не успел купить ценные бумаги, соответственно, не попадают в список и не могут претендовать на выплаты в этот период.

Сразу после дня отсечки цена акций снижается на размер дивидендов, поскольку они не учитываются в стоимости и нецелесообразно платить столько же, сколько до даты закрытия. Это называют дивидендным гэпом.

Если владелец облигации спустя полгода продаст актив, покупатель заплатит и рыночную стоимость актива, и НКД. Это основное отличие дивидендов от купонов: в цене акции уже есть дивиденды, а купоны рассчитываются отдельно.

Что такое ликвидационная цена облигаций

В некоторых случаях в приложениях брокеров и терминалах указана сумма НКД и рыночной цены облигаций. Выглядит так, будто купонный доход уже входит в стоимость ценных бумаг. В терминале QUIK цена принадлежащих инвестору облигаций в окошке «Состояние счета» показывается с учетом НКД в строчке «Ликвидационная стоимость». Одновременно в биржевом стакане указывается стандартная рыночная стоимость без учета НКД.

Справка: биржевым стаканом называют список актуальных заявок на продажу / покупку финансового инструмента на фондовой бирже по ценам, заданным участниками.

Когда цена актива суммируется с НКД, складывается ощущение, что до выплаты купона осуществляется дивидендный гэп. Вывод логичный, поскольку до выплаты купона НКД имеет максимальное значение, а после выплат обнуляется (ликвидационная стоимость актива снижается на размер купона). Но рыночная цена (указанная в биржевом стакане) не меняется от НКД и выплаты купона.

Порядок погашения

Когда наступает определенный момент, владельцы дисконтных облигаций могут рассчитывать на получение выплат в размере номинальной стоимости имеющихся ценных бумаг. Доходом становится дисконт, который выплачивается исключительно деньгами.

Купонные облигации погашаются иначе. Во время выпуска активов на рынок эмитент вправе предусмотреть в договоре погашение облигаций разными вариантами:

Исходя из указанных вариантов, различают денежный и неденежный способ погашения ценных бумаг.

Денежный вариант погашения предусматривает выплаты по фиксированной и переменной ставке.

В случае неденежного варианта погашения может использоваться имущественный способ. Сроки процедуры прописываются в решении о выпуске облигаций. Саму дату в виде календарного дня редко прописывают в документе, чаще указывают период погашения. Такой срок включает даты начала и окончания процедуры погашения облигаций.

Владелец облигаций вправе рассчитывать на их погашение в любой день, который вписывается в фиксированную дату. Эмитент в таком случае избегает нестыковок и сложностей, которые сопутствуют массовому выпуску облигаций. Особенно когда одновременно предъявляется к погашению большое количество облигаций. В таких случаях эмитент обозначает очередность выплат. Критерием к выбору очередности обычно становится день поступления требований от владельцев облигаций.

Облигации с фиксированной датой погашения

Такие ценные бумаги предельно удобны для инвестора. Не требуется дополнительных действий, поскольку номинал переведется на брокерский счет во временной период, указанный решением о выпуске ценных бумаг. С брокерского счета инвестор выводит деньги на банковский счет.

Конвертируемые облигации погашаются путем конвертации стоимости в акции. Дисконтные активы предусматривают получение только номинала, без купонного дохода.

Облигации с офертой

Эмитент может выставить от 1 до нескольких оферт. Инвестору такое развитие событий выгодно в случае, когда нужны финансы, а ликвидность низкая. Оферты бывают следующих видов:

Порядок участия в оферте зависит от вида. Если речь о пут-опционах, необходимо примерно за неделю до даты оферты оформить заявку на досрочное погашение в личном кабинете брокера. Останется дождаться выкупа ценных бумаг и перечисления положенных средств в течение 20 – 25 дней. Если на дату погашения выпадает срок по выплате купона, он также зачисляется на счет вкладчика.

Когда речь о колл-оферте, то заявка не нужна. Процедура проходит в автоматическом режиме.

Амортизационные облигации

Амортизацией называют рассрочку по выплатам номинальной стоимости. За счет такой функции эмитент растягивает во времени расчет с держателем актива. Если речь о купонных выплатах, это приводит к падению доходности с каждым годом. Причина в том, что проценты начисляются с учетом номинала, а он будет постепенно снижаться.

Нюансы погашения фонда облигаций

Кроме одиночных бондов, на финансовом рынке можно приобрести долю в паевом либо биржевом фонде облигаций. Он содержит ценные бумаги разных лет выпуска с различными сроками погашения. Состав обновляется. Получается, что пай фонда – вечная облигация без определенной цены и купона.

Стоимость пая в фонде определяется спросом, ставкой и предложением. В долгосрочной перспективе котировки усредняются, но срок ожидания большой. Есть и такие фонды, в которых облигации подбираются с примерно одинаковым сроком погашения. Когда наступает указанная дата, фонд расформировывается. Выплаты переводятся инвестору, но заранее предугадать стоимость пая невозможно. Невозможность прогнозировать инвестиционный доход делает такие фонды облигаций похожими на акции.

Налоги при погашении долговых бумаг

31 марта 2020 г. в Госдуме принят в окончательном чтении закон, согласно которому купонный доход облагается налогом в 13 %. Закон ликвидирует поправку от 2017 г., отменявшую налогообложение купонного дохода по корпоративным облигациям. Инвестиции будут облагаться налогом с 2021 года. Это означает, что первый раз заплатить 13 % граждане должны в 2022 году.

В 2020 году НДФЛ удерживается с купонного дохода и роста цены облигаций, выпущенных до 01.01.2017 г. Бумаги, эмитированные после указанной даты, облагаются налогом, когда ставка купона больше суммы «ключевой ставки + 5 %». В такой ситуации налог с дохода составляет 35 %. В других случаях 13 % выплачивается из разницы между стоимостью покупки и продажи актива.

Не подлежит налогообложению купонный доход с субфедеральных и муниципальных облигаций, ОФЗ.

А если дефолт?

Погашение облигаций намечается в день оферты или по окончании действия выпуска. Оферта бывает добровольной и принудительной. Вечные ценные бумаги погашаются в день оферты. Если бонды имеют амортизацию, они погашаются постепенно. В случае дефолта погасить активы по номиналу не получится.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

ЖИЗНЬ ОБЛИГАЦИЙ ПОСЛЕ

РАЗМЕЩЕНИЯ –

ДЕЙСТВИЯ ЭМИТЕНТА

«Облигации могут иметь встроенные параметры, которые направлены на защиту интересов эмитентов и инвесторов в целях управления ликвидностью и сроками инвестирования»

ГЛАВА 2. ВЫКУПЫ ОБЛИГАЦИЙ, ПОРЯДОК УСТАНОВЛЕНИЯ ОПЦИОНОВ И ИХ ИСПОЛНЕНИЯ

После размещения облигаций у эмитентов наравне с раскрытием информации может появиться ряд обязательств, включающих выкупы[1] и досрочное погашение[2] облигаций, в зависимости от того, с какими параметрами были размещены ценные бумаги.

1. Инструменты выкупа облигаций

ЖИЗНЬ ОБЛИГАЦИЙ ПОСЛЕ РАЗМЕЩЕНИЯ – ДЕЙСТВИЯ ЭМИТЕНТА

Пут-опцион (оферта по выкупу облигаций у их владельцев) предоставляет владельцам облигаций право продать бумаги назад эмитенту по заранее установленной цене в определенную дату после размещения облигаций. Так, если после размещения рыночные ставки растут и, как результат, цена облигаций снижается, держатели могут продать их эмитенту и реинвестировать полученные средства в бумаги с более высокой доходностью. Поэтому в условиях растущих ставок эмитенту для того, чтобы оставить бумагу в рынке и снизить объем предъявленных к выкупу облигаций, необходимо установить ставку купона на последующие купонные периоды на рыночном уровне. В ином случае инвесторами бумага будет предъявлена к выкупу в полном объеме.

Таким образом, в условиях растущих процентных ставок пут-опцион в структуре выпуска облигаций является удобным инструментом для инвесторов, которые могут воспользоваться правом продать облигации эмитенту и инвестировать полученные средства в бумаги с более высоким доходом. В то же время пут-опцион позволяет эмитенту в зависимости от его потребности в финансировании, устанавливая ту или иную ставку купона, регулировать объем выкупа облигаций с рынка (таблица 1).

Таблица 1. Примеры исполнения пут-опциона (прохождения оферты по выкупу) облигаций

| Бумага | Вымпелком, 04 | Теле2, 07 |

|---|---|---|

| Объем в обращении, млн руб. | 14 839,59 | 5 549,30 |

| Дата оферты | 17.03.2017 | 14.04.2017 |

| Установленная ставка купона на последующие купонные периоды, % | 7,00 | 9,95 |

| Срок до оферты/погашения | 3 года | 5 лет |

| Выкупленный объем в дату оферты, млн руб. | 14 409,28 | 920,49 |

| Комментарий | Ставка купона установлена существенно ниже рыночного уровня. Объем предъявленных к выкупу облигаций – 97% | Ставка купона установлена с небольшим дисконтом к рыночному уровню. Объем предъявленных к выкупу облигаций – 16% |

Колл-опцион (возможность досрочного погашения облигаций) предоставляет эмитенту право досрочно погасить или частично погасить облигации в определенные даты после их размещения. Основная причина того,, что облигации со встроенными колл-опционами являются более удобным инструментом для эмитента по сравнению с облигациями, не имеющими такого параметра, – это возможность защиты от снижения процентных ставок, под которые эмитент привлекает заимствования.

Таким образом, в условиях снижающихся процентных ставок колл-опцион в структуре выпуска облигаций является выгодным инструментом для эмитента, но для инвесторов несет дополнительный риск, за что они, в свою очередь, требуют дополнительную премию. В условиях повышающихся ставок эмитент не воспользуется колл-опционом и бумага продолжит обращаться на установленных ранее условиях (таблица 2).

Таблица 2. Пример исполнения колл-опциона (досрочного погашения) облигаций

| Бумага | Россети, БО-04 |

|---|---|

| Объем выпуска, млн руб. | 10 000 |

| Дата размещения | 08.06.2015 |

| Срок обращения | 10 лет |

| Оферта (пут-опцион) по цене 100% от номинала | Через 3 года |

| Возможность досрочного погашения (колл-опцион) по цене 100% от номинала | Через 1,5 года |

| Ставка купона до оферты, % | 11,85 |

| Средняя доходность к оферте за последние 3 месяца до колл-опциона, % | 9,29 |

| Дата принятия решения о досрочном погашении | 18.11.2016 |

| Дата досрочного погашения | 05.12.2016 |

Особенностью российского рынка облигаций является возможность досрочно погасить облигации (исполнить колл-опцион ) в дату их выкупа (в дату исполнения пут-опциона). Эмиссионные документы предусматривают возможность досрочно погасить облигации в дату выплаты последнего заранее определенного купона. Эмитенты зачастую используют именно эту опцию, если колл-опционы не были заранее установлены (таблица 3).

Таблица 3. Пример исполнения колл-опциона в дату исполнения пут-опциона

| Бумага | АФК Система, БО-01 |

|---|---|

| Объем выпуска, млн руб. | 10 000 |

| Дата размещения | 19.02.2015 |

| Срок обращения | 15 лет |

| Оферта (пут-опцион) по цене 100% от номинала | Через 1,5 года |

| Ставка купона до оферты, % | 17,00 |

| Средняя доходность к оферте за последние 3 месяца до пут-опциона, % | 11,12 |

| Дата принятия решения о досрочном погашении | 27.07.2016 |

| Дата выплаты последнего определенного купона | 18.08.2016 |

| Дата досрочного погашения (колл-опцион) | 18.08.2016 |

2. Порядок исполнения опционов

Процедуры выкупа и досрочного погашения облигаций регулируются Законом о рынке ценных бумаг и Стандартами эмиссии. Подробный механизм, включая сроки и необходимые действия со стороны инвесторов и эмитента, описывается в эмиссионных документах. Каждый этап выкупа и досрочного погашения сопровождается раскрытием информации в виде существенных фактов, что регулируется Положением о раскрытии информации, а также предоставлением центральному депозитарию (НРД) информации, связанной с осуществлением прав по ценным бумагам, в соответствии с Положением 546-П[3].

Пример 1. Исполнение пут-опциона: приобретение облигаций по требованию их владельцев с возможностью дальнейшего обращения

| Срок обращения | 5 лет |

|---|---|

| Купонный период | 182 дня (6 месяцев) |

| Оферта (пут-опцион) по цене 100% от номинала | Через 3 года |

| Ставка купона | Процентная ставка определена на 6 купонных периодов до оферты |

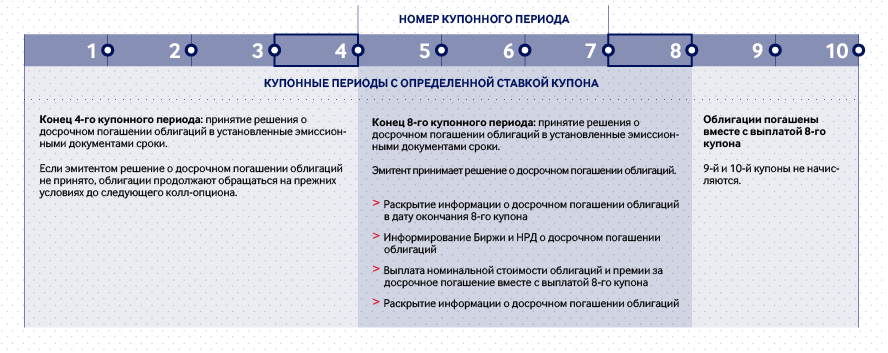

У эмитента в соответствии с законодательством и условиями эмиссионных документов в конце 6-го купонного периода есть обязательство определить ставку купона на следующий купонный период. При этом ставка купона может определяться на любое количество оставшихся купонных периодов до погашения облигаций. Если после определения очередного купона у выпуска останется хотя бы один неопределенный купон, то у эмитента вновь возникнет обязательство выкупа предъявленных облигаций и определения последнего купона до погашения.

Порядок исполнения пут-опциона

В день исполнения пут-опциона акцептанты – лица, подписавшие уведомления на продажу облигаций по поручению своих клиентов, – выставляют заявки[4]в торговой системе в соответствии с регламентом, установленным эмиссионными документами. Агент по выкупу[5] по поручению и за счет эмитента в дату оферты[6] выкупает облигации у владельцев c учетом накопленного купонного дохода за прошедшие до даты оферты дни 7-го купонного периода. Выкупленные облигации могут быть вновь размещены и обращаться на вторичном рынке, тогда как до момента продажи они хранятся на казначейском счете депо эмитента в НРД.

При этом в дату окончания 6-го купонного периода эмитент имеет право досрочно погасить облигации, приняв соответствующее решение за определенное эмиссионными документами количество дней. В таком случае обязательство по установлению ставки купона на следующие купонные периоды отсутствует, так как бумага будет погашена.

Пример 2. Исполнение колл-опциона: досрочное погашение облигаций по усмотрению эмитента

| Срок обращения | 5 лет |

|---|---|

| Оферта (пут-опцион) по цене 100% от номинала | Отсутствует |

| Возможность досрочного погашения (колл-опцион) по цене 102% от номинальной стоимости облигаций | Через 2 года |

| Возможность досрочного погашения (колл-опцион) по цене 101% от номинальной стоимости облигаций | Через 4 года |

| Ставка купона | Процентная ставка определена на 10 купонных периодов до погашения |

Условия эмиссионных документов предусматривают возможность досрочно погасить облигации в установленные сроки. До даты начала размещения вместе с установлением ставки купона до погашения (или до оферты) эмитент может определить номер (номера) купонного периода (нескольких купонных периодов), в дату окончания которого (которых) возможно досрочное погашение облигаций. Одновременно с таким решением определяется размер премии или ее отсутствие. При этом размер премии на каждый срок устанавливается отдельно.

Если решение о возможности досрочно погасить облигации эмитентом не принято и все купоны до погашения определены, то считается, что возможность досрочного погашения не используется, и эмитент не вправе досрочно погасить выпуск в период обращения облигаций.

Порядок исполнения колл-опциона

Таким образом, российское законодательство позволяет как эмитентам, так и инвесторам, используя различные инструменты в тех или иных рыночных условиях, наиболее выгодно управлять капиталом.

3. Другие возможности выкупа облигаций

«Добровольный» выкуп облигаций

Законом о рынке ценных бумаг установлены сроки уведомления инвесторов о принятом решении о приобретении облигаций. Эмиссионные документы содержат подробный регламент выкупа, а также условия пропорционального выкупа, в случае если количество облигаций, предъявленных инвесторами к выкупу, превышает лимит, установленный эмитентом в решении о выкупе. В таком случае облигации выкупаются у держателей пропорционально их заявкам, а эмитент до даты выкупа раскрывает сообщение о коэффициенте.

Выкуп облигаций посредством аукциона

На российском рынке облигаций аукционы по выкупу облигаций встречаются нечасто, но тем не менее бывают. Одним из них является, в частности, «модифицированный голландский аукцион».

Такие аукционы удобны эмитентам, которые желают рефинансировать выпуск за счет выкупа существующих облигаций и размещения нового выпуска на более выгодных для них условиях: по ставке купона и/или сроку до погашения.

Условиями оферты на выкуп облигаций может быть предусмотрена минимальная (рыночная) и максимальная (по усмотрению эмитента) цена выкупа. Держатели облигаций направляют свои предложения на продажу с указанием цены, которая их устроит, в рамках объявленного диапазона. Эмитент определяет цену отсечки. Все, что ниже или равно ей, выкупается пропорционально у инвесторов. При таких условиях инвесторы будут конкурировать между собой по цене, что позволит эмитенту выкупить облигации по цене, близкой к рынку. Одновременно с выкупом облигаций эмитент может проводить размещение нового займа, в котором могут принять участие как «новые», так и «старые» инвесторы.

Условиями оферты может быть предусмотрено право эмитента в одностороннем порядке отказаться от выкупа и размещения нового выпуска. Информация о таком решении раскрывается в виде сообщения о существенном факте за один день до даты расчетов по офертe.

Целями проведения аукциона служат удлинение срока заимствования путем размещения нового выпуска на более длинный срок, обеспечение выкупа на более выгодных условиях, а также возможности не фиксировать заранее цену выкупа, а только определить верхнюю и нижнюю границы.

Выкупленные у инвесторов облигации могут быть погашены путем подачи соответствующего поручения в НРД.

4. Вторичное размещение облигаций

Выкупленные эмитентом облигации учитываются на казначейском счете депо в НРД до момента вторичного размещения или погашения. Законодательством процесс вторичного размещения не регламентирован, в том числе не определен порядок раскрытия информации, что существенно облегчает эмитентам доступ к капиталу. При вторичном размещении отсутствует обязанность уведомления Биржи и НРД о предстоящем размещении и не требуется раскрытия информации по итогам вторичного размещения.

Схема 1. Преимущества вторичного размещения облигаций

Размещение облигаций на вторичном рынке может проходить с премаркетингом выпуска среди широкого круга инвесторов аналогично сделкам первичного размещения, а также возможна продажа облигаций с казначейского счета определенному инвестору или группе инвесторов.

Распространенной практикой является премаркетинг выпуска одновременно с прохождением оферты по выкупу облигаций (исполнением пут-опциона ).

5. Выплата купонного дохода

Большинство облигаций, обращающихся на российских биржах, являются процентными (купонными). По процентным облигациям в течение срока обращения облигации эмитент выплачивает периодический процент – купон. Периодичность выплат по облигациям может составлять год, полугодие или квартал, при этом в российской практике она чаще всего составляет 6 месяцев. Купонный доход начисляется каждый день, но выплачивается только в дату выплаты купона, которая известна заранее. Кроме того, процентные (купонные) облигации можно классифицировать следующим образом:

Доходом по облигациям может быть не только купон (процент), но и дисконт к цене размещения. По дисконтным облигациям (они называются также облигациями с нулевым купоном) купоны не выплачиваются, но облигации размещаются ниже номинальной стоимости, а погашаются по номиналу. Таким образом, доход держателя облигации составляет дисконт – разница между ценой размещения и номинальной стоимостью.

В случае купонных облигаций в дату окончания каждого купонного периода эмитент обязан выплачивать купонный доход держателям облигаций. Платежный агент[7] (в большинстве случаев им выступает НРД[8]) по поручению и за счет эмитента осуществляет выплату купона держателям облигаций. Эмитент перечисляет денежные средства платежному агенту, при этом для облигаций, зарегистрированных после 01.01.2012, считается, что эмитент исполнил свои обязательства перед владельцами облигаций, в момент перечисления денежных средств НРД. По итогам выплаты купонного дохода эмитент раскрывает существенный факт о выплаченных доходах по эмиссионным ценным бумагам эмитента[9].

6. Погашение номинала

Большинство облигаций в российской практике выпускается с определенным сроком обращения и с заранее известной датой погашения номинала. Тем не менее на рублевом рынке облигаций встречаются выпуски формально бессрочных облигаций. Эмитентами находящихся в обращении облигаций[10] выступают банки, выпуски являются субординированными и предусматривают колл-опцион через 10 лет.

Погашение облигаций производится аналогично выплате купона: эмитент перечисляет денежные средства для погашения облигаций на счет платежного агента,.

НРД производит выплату последнего купона и номинальной стоимости держателям облигаций, после чего эмитент раскрывает сообщения о существенном факте о выплаченных доходах по эмиссионным ценным бумагам эмитента и о погашении эмиссионных ценных бумаг[11]. НРД переводит ценные бумаги со счетов депо депонентов НРД или с разделов эмиссионного счета/казначейского счета депо эмитента на раздел «Погашено» эмиссионного счета эмитента. Затем ценные бумаги снимаются с хранения в НРД. В случае классических облигаций в течение 30 дней с момента погашения облигаций эмитенту необходимо уведомить Банк России об их погашении.