Учетные регистры бухгалтерского учета (формы, образцы)

Виды регистров бухгалтерского учета

Учетные регистры позволяют систематизировать и накапливать поступающую из первичной бухгалтерской документации информацию, которая впоследствии будет использована для отражения на счетах и в бухотчетности. На основании данных из учетных регистров составляются и финансовые отчеты предприятия.

Занося данные в учетные регистры бухгалтерского учета, бухгалтер может одновременно проводить регистрацию первички и осуществлять контроль за хоздеятельностью предприятия путем анализа результатов.

Регистры бухгалтерского учета по характеру ведения записей подразделяются на:

Регистры бухгалтерского учета различаются по форме построения на:

По объему содержания разделение регистров бухгалтерского учета на виды производится следующим образом:

Как вести аналитический бухгалтерский учет, узнайте из Готового решения от КонсультантПлюс. Пробный полный доступ к системе можно получить бесплатно.

По внешнему виду регистры делятся на:

Регистры бухгалтерского учета: перечень

В информации Минфина от 04.12.2012 № ПЗ-10/2012 указано, что унифицированные формы регистров бухгалтерского учета больше не являются обязательными для использования, за исключением тех, которые установлены уполномоченными органами. Теперь при формировании регистров бухгалтерского учета на предприятиях необходимо лишь соблюдать наличие обязательных реквизитов в них (п. 4 ст. 10 закона от 06.12.2011 № 402-ФЗ).

Кроме того, согласно п. 5 ст. 10 закона № 402-ФЗ формы регистров, предоставляемые главбухом, должны утверждаться руководителем организации. Перечень используемых регистров бухгалтерского и налогового учета должен быть приведен в учетной политике компании.

В то же время формы регистров бухучета госпредприятий устанавливаются в соответствии с действующими бюджетными законами. Перечень таких регистров утвержден приказом Минфина от 30.03.2015 № 52н.

На практике довольно часто коммерческие предприятия при разработке собственных регистров берут за основу перечень и формы регистров, предназначенных для госпредприятий.

Приведем выдержку из этого перечня в виде часто используемых на практике регистров:

Унать подробнее, что такое журнально-ордерная форма бухгалтерского учета, вам помогут разъяснения от экспертов КонсультантПлюс. Получите пробный доступ к правовой системе и переходите в Готовое решение.

Также выделяют следующие виды бухгалтерского учета:

В настоящее время автоматизированная форма в перечне способов ведения бухгалтерского учета является наиболее прогрессивной. Ведь при данном типе бухгалтерского учета на основе введенных в систему данных первичных документов производится автоматическая систематизация информации и ее группировка с необходимой степенью детализации за любой промежуток времени. На основе введенных данных программа автоматически заполняет отчетность, а также снижает риск ошибок при ведении учета.

Приказ об утверждении регистров бухгалтерского учета

Регистры бухгалтерского учета — перечень и формы их должны быть утверждены соответствующим приказом. Формы регистров бухгалтерского учета разрабатывает главный бухгалтер, а руководитель утверждает их.

Образцы ведения налоговых регистров можно найти в статье «Как вести регистры налогового учета (образец)?».

Такой приказ обязательно будет затребован для ознакомления проверяющим при проведении налоговой проверки. Исходя из перечисленных там регистров, налоговый инспектор затребует распечатки интересующих его форм.

О том, как будет проходить проверка, вы сможете узнать из статьи «Порядок проведения выездной налоговой проверки (нюансы)».

Ведь сегодня почти все компании ведут регистры в виде машинограмм.

А в соответствии с п. 6 ст. 10 закона № 402-ФЗ регистры должны быть оформлены либо на бумажном носителе, либо в электронном варианте и подписаны цифровой подписью. Поэтому регистры придется распечатывать или отправлять в ИФНС в виде подписанного ЭЦП электронного документа.

Зачастую в приказе утверждаются формы регистров для каждого из счетов: карточка счета, оборотно-сальдовая ведомость, анализ счета. Привязку формирования регистров по счетам бухучета целесообразно представить в табличной форме. В таблице потребуется указать Ф.И.О. ответственного за ведение регистра.

Таблица с перечислением регистров может быть отображена в приказе так:

Формирование регистров бухучета

Ф.И.О. ответственного за ведение регистра лица

Главная книга

Определение

Главная книга (гроссбух) – основной сводный регистр бухгалтерского учета, в котором отражаются данные за отчетный год по всем счета бухгалтерского учета, применяемым компанией.

Какую информацию содержит Главная книга

По каждому счету в Главной книге записываются из соответствующих регистров (журналов-ордеров и т.п.):

сальдо на 1 января отчетного года;

дебетовый (в корреспонденции с кредитуемым счетами) и кредитовый (одной суммой) обороты за месяц;

сальдо на конец месяца.

Суммы дебетовых и кредитовых оборотов, а также дебетовых и кредитовых сальдо по всем счетам в Главной книге должны быть соответственно равны (Инструкция по применению единой журнально-ордерной формы счетоводства, утв. Письмм Минфина СССР от 08.03.1960 N 63).

Данные Главной книги используются при составлении бухгалтерской отчетности.

Как формируется Главная книга

Главная книга, как правило, автоматически формируется используемой программой автоматизации бухгалтерского учета на основании введенных в программу операций (проводок по счетам бухгалтерского учета).

Как оформляется Главная книга

Форма Главной книги устанавливается каждой компанией самостоятельно и утверждается приложением к учетной политике для целей бухгалтерского учета (п. 5 ст. 10 Закона «О бухгалтерском учете»; п. 4 ПБУ 1/2008).

Форма Главной книги должна содержать следующие реквизиты (п. 4 ст. 10 Закона «О бухгалтерском учете»):

1) наименование – «Главная книга»;

2) наименование компании, составившей Главную книгу;

3) отчетный год, на который заведена Главная книга;

4) непосредственно данные бухучета, которые отражаются в Главной книге;

5) величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения;

6) наименования должностей лиц, ответственных за ведение Главной книги;

7) подписи лиц, ответственных за ведение Главной книги, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Главная книга составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью в порядке и сроки, установленные учетной политикой для целей бухгалтерского учета (п. 6 ст. 10 Закона «О бухгалтерском учете»).

Исправления в Главной книге должны содержать даты исправлений, а также подписи лиц, ответственных за ведение данного регистра, суказанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц (п. 8 ст. 10 Закона «О бухгалтерском учете»).

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Журнал «Главная книга»

«Главная книга» — журнал готовых решений для бухгалтера

И тогда вы будете иметь возможность:

— первыми узнавать о бухгалтерских и налоговых изменениях (внесении поправок в законодательство, изменении позиции ведомств, принятии новых форм отчетности и т. д.);

Показать полностью.

— не пропускать сроки уплаты налогов/взносов, а также сдачи отчетности;

— пользоваться профессиональными консультациями экспертов журнала «Главная книга»;

— участвовать в наших конкурсах и выигрывать призы и подарки;

— получать приглашения на самые интересные бухгалтерские конференции и семинары;

— общаться с коллегами и делиться опытом.

Журнал «Главная книга» запись закреплена

А у нас уже Новый год! Читайте первый номер журнала «Главная книга» за 2022 г. на https://glavkniga.ru/elver/new

А у нас уже Новый год! Читайте первый номер журнала «Главная книга» за 2022 г. на https://glavkniga.ru/elver/new

Он посвящен поправкам, действующим с 2022 г. по страховым взносам, НДФЛ для налоговых агентов, НДС, налогу на прибыль, по оплате труда и пособиям.

В новом номере вы найдете подробный комментарий к новому ФСБУ 26/2020 по учету капитальных вложений и к изменениям, касающимся «антиковидного» освобождения зарплаты от НДФЛ и взносов.

Также вы узнаете, как отразить в учете расходы на корпоративы, украшение офиса, на выплату премий, подарков и матпомощи сотрудникам, как оформить и учесть работу в январские каникулы, и многое другое.

Главная книга в 1С

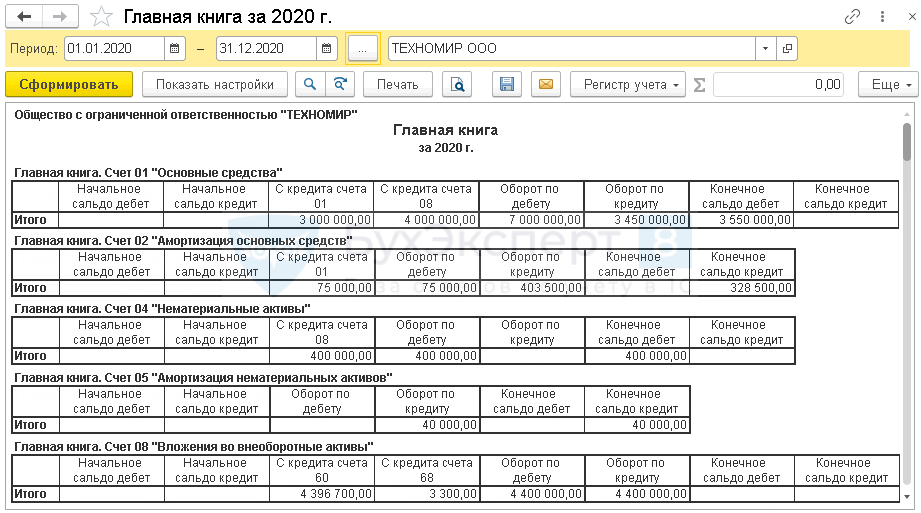

Главная книга отражает информацию об остатках и оборотах по всем счетам организации и служит основанием для составления баланса. Рассмотрим, для чего предназначен этот отчет и как сформировать его в 1С 8.3.

Для чего нужна Главная книга

Главная книга предназначена для обобщения данных учета. Для каждого счета (субсчета) можно посмотреть:

Главная книга — один из регистров бухгалтерского учета, который может запросить налоговая.

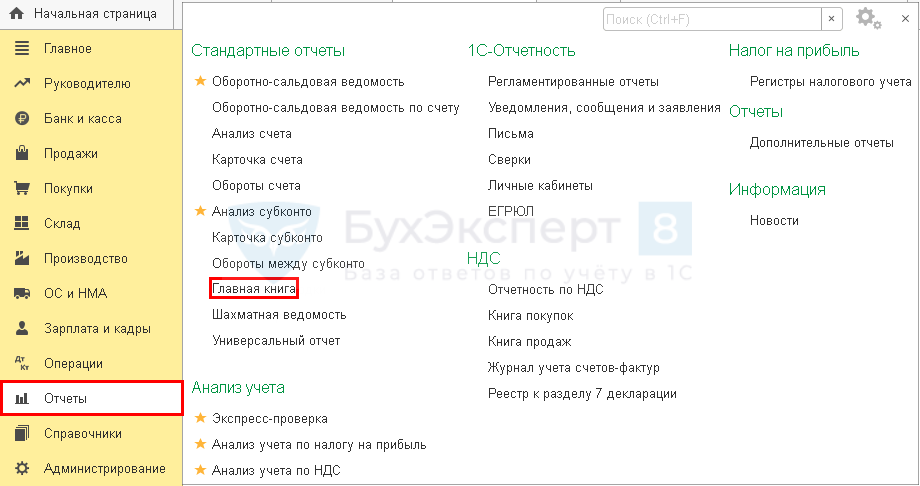

Как сформировать Главную книгу в 1С 8.3

Откройте отчет Главная книга ( Отчеты — Главная книга ).

Получите понятные самоучители 2021 по 1С бесплатно:

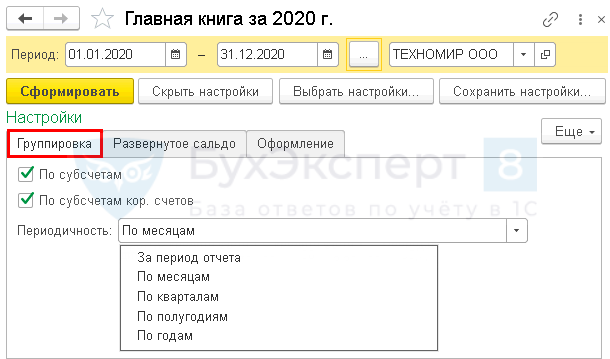

По кнопке Показать настройки настройте для себя нужный формат отчета. Рассмотрим подробнее как это сделать.

Настройка группировки данных

На вкладке Группировка можно задать:

При установленных флажках По субсчетам и По субсчетам кор.счетов информация в отчете отобразится в следующем виде:

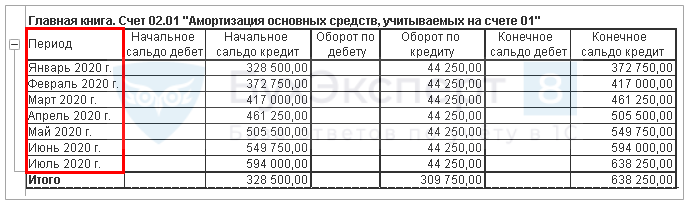

При установленной периодичности, например, «По месяцам», данные в отчете сформируются с разбивкой по выбранному периоду:

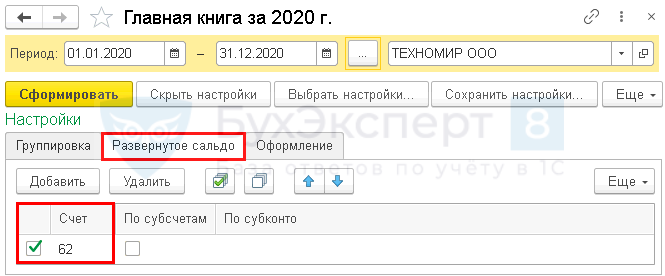

Настройка развернутого сальдо

В отчете можно вывести развернутое сальдо:

Для этого на вкладке Развернутое сальдо выставите соответствующие флажки.

В отчете по выбранному счету отобразилась информация развернуто по дебетовому и кредитовому сальдо:

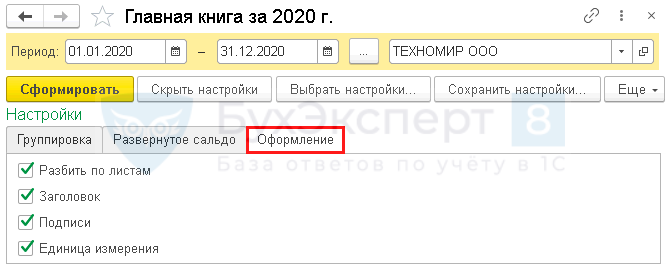

Настройка оформления отчета

Чтобы отчет отвечал требованиям законодательства к оформлению регистров бухгалтерского учета, перейдите в Показать настройки и на вкладке Оформление выставьте флажки:

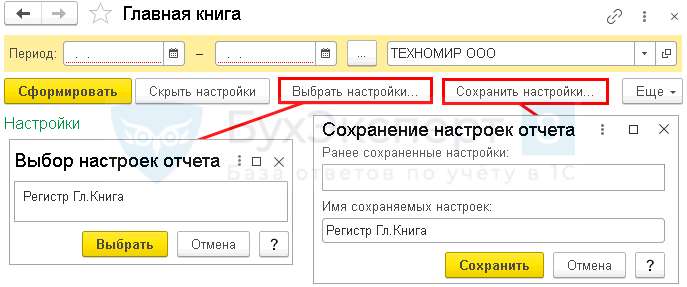

Сохранение настроек отчета

Настройки отчета можно сохранить.

Открыть сохраненные настройки можно по кнопке Выбрать настройки из формы настроек отчета.

См. также:

Если Вы еще не подписаны:

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(1 оценок, среднее: 5,00 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Вебинар как всегда информативен, вся информация полезна и актуальна. Спасибо!

Главная книга в бухгалтерии: образец заполнения

Похожие публикации

Главная книга в бухгалтерии выполняет функцию единого сводного регистра. В нее заносятся итоговые сведения по всем счетам учета, которые предусмотрены рабочим планом счетов компании. Данные отражаются по месяцам и за полный отчетный год. Основой для заполнения книги являются журналы-ордера (регистры по счетам), в которых отражены начальные остатки на 1 января, кредитовые и дебетовые обороты за период с выведенным конечным сальдо.

При ведении главной книги необходимо сопоставлять итоговые суммы дебетовых и кредитовых записей (отдельно сравниваются обороты и отдельно сальдо). Если записи в документ внесены корректно, итоги книги по дебету и кредиту окажутся идентичными, при выявлении расхождений необходимо проверять правильность разноски в главной книге и верность составления исходных учетных регистров.

Главная книга в бухгалтерии: образец заполнения

Форма главной книги утверждается субъектами хозяйствования в учетной политике. В соответствии со ст. 10 закона о бухучете от 06.12.2011 г. № 402-ФЗ, каждое предприятие самостоятельно разрабатывает шаблоны бланков учетных регистров (за исключением организаций бюджетного сектора). В структуре документа обязательно должны присутствовать такие данные:

название регистра учета;

наименование фирмы, от имени которой составляется регистр;

даты открытия и закрытия регистра, обозначение периода, за который подводятся итоги;

группировка объектов учета с привязкой к хронологии событий;

единицы измерения и размер стоимостных параметров;

указание должностей лиц, ответственных за ведение главной книги, место для расшифровки фамилий этих сотрудников.

Документ может быть оформлен на бумаге или в электронном виде. При ведении учета с помощью бухгалтерских программ, главная книга формируется автоматически. Достоверность внесенных сведений необходимо подтвердить собственноручными подписями ответственных специалистов. Исправления в бумажном регистре допускаются, но при условии, что указана дата внесения правок и обозначено лицо, осуществившее корректировку.

Главная книга в бухгалтерии, заполнение ее, необходимо для систематизации всего комплекса хозяйственных операций, осуществленных предприятием за отчетный год. Этот документ позволяет получить обобщенную информацию о результатах деятельности, что важно при составлении отчетности. Из главной книги бухгалтер может перенести в баланс данные по начальному и конечному сальдо по любому из счетов бухгалтерского учета. Дополнительная функция регистра – самостоятельная проверка правильности ведения учета.

Структура главной книги

При заполнении главной книги сведения отражаются только по синтетическим счетам без разбивки на субсчета. Аналитика фиксируется в других журналах-ордерах, задача главной книги – обобщение данных.

Например, в отчетном месяце имеются данные по начисленным и уплаченным налогам:

с доходов физических лиц (сч. 68/НДФЛ);

на добавленную стоимость (сч. 68/НДС);

налог на прибыль (сч. 68/ННП).

В учете они отражаются на счете 68, но отдельно друг от друга на разных субсчетах. В главной книге обороты по всем указанным налогам будут проходить в одной строке счета 68. Детализация по датам начисления и уплаты, по видам налоговых обязательств отражается не в главной книге, а в соответствующем регистре.

Начальные сальдо, отраженные в книге на начало года, должны совпадать с показателями оборотки на конец предыдущего года. Остаток на конец периода, указанный в главной книге, должен быть идентичен данным в оборотно-сальдовой ведомости за рассматриваемый отчетный период. В главной книге рекомендуется обозначать номер учетных регистров (журналов-ордеров), из которых перенесены данные по счетам.