Как начисляются проценты по кредиту

Как узнать процентную ставку по кредиту наличными в Тинькофф?

Если вы уже активировали кредит, вы всегда сможете найти процентную ставку в вашем кредитном договоре, а также в мобильном приложении Тинькофф и в личном кабинете на сайте tinkoff.ru.

В приложении выберите «Кредит наличными» в списке счетов и нажмите на значок шестеренки в правом верхнем углу.

В личном кабинете выберите «Кредит наличными» на панели счетов и перейдите в раздел «О счете».

Если вы только собираетесь взять потребительский кредит в Тинькофф, то процентная ставка в вашем случае определяется на этапе рассмотрения заявки. Одобренную ставку вам сообщит сотрудник банка, когда позвонит, чтобы согласовать все условия кредита.

Как и когда банк начнет начисление процентов по кредиту?

Банк начнет начислять проценты по кредиту наличными в момент, когда вы его активируете — то есть согласитесь на перечисление денежных средств на дебетовую карту, которую привезет представитель Тинькофф.

До этого дня мы не начисляем проценты по займу.

Может ли процентная ставка измениться уже после получения кредита?

В одностороннем порядке банк не может повысить ставку по уже выданному кредиту — это запрещено ст. 29 Федерального закона «О банках и банковской деятельности».

Если вы полностью выплатите кредит — без просрочек и в течение не менее половины срока — банк может пересчитать проценты и вернуть вам разницу, которая может достигать 10%.

Опция по пересчету процентов доступна не на всех тарифах. Чтобы узнать, сможете ли вы ее подключить, проверьте свой тариф. Для этого в приложении Тинькофф выберите кредит наличными и нажмите на значок шестеренки в верхнем правом углу → «Тариф». В личном кабинете на tinkoff.ru выберите кредит → «О счете» → «Тариф».

Если вы только оформляете кредит и вам будет доступна эта опция, наш сотрудник скажет об этом, когда позвонит, чтобы согласовать условия кредита.

Как рассчитать переплату по кредиту

И что в нее входит, кроме процентов

Если вы возьмете кредит, то вернуть кредитной организации придется больше, чем взяли: прибавятся проценты за пользование деньгами. Но, возможно, процентами дело не ограничится. За страховку, услуги нотариуса и банковские комиссии придется платить отдельно. Такие дополнительные расходы и проценты — это переплата по кредиту. Расскажу, какие еще бывают дополнительные расходы, как посчитать переплату и можно ли ее уменьшить.

Что входит в переплату по кредиту

Многие считают, что кредит включает в себя только долг и проценты. Но это не так: другие расходы тоже считаются переплатой по кредиту. Вот некоторые из них:

Больше всего дополнительных платежей у кредитов на покупку недвижимости, меньше всего — у кредитных карт. Даже стоимость проезда до банка и обратно можно считать переплатой, но такие платежи кредитные калькуляторы обычно не учитывают.

Что нужно для расчета переплаты

Вот что нужно знать, чтобы рассчитать переплату по кредиту без дополнительных расходов:

Что такое аннуитетные и дифференцированные платежи

Проценты по кредиту рассчитываются ежемесячно, исходя из остатка основного долга.

При аннуитетном платеже сумма кредита и все проценты складываются вместе и делятся на срок кредита в месяцах. Ежемесячный платеж будет одинаковым из месяца в месяц, но доля основного долга в нем будет увеличиваться каждый месяц.

При дифференцированном платеже основной долг делится на срок кредита и равными частями добавляется к ежемесячному платежу, а проценты накидываются каждый месяц из расчета, сколько вы еще должны банку. В результате в первые месяцы кредита вы платите больше, в последние — меньше, но основной долг уменьшается равномерно.

Как посчитать переплату по кредиту

Обычно под переплатой по кредиту подразумевают проценты. Но сюда нужно включать и все дополнительные расходы, сопровождавшие кредит: страховки, отчеты об оценке, если их делали, и так далее. Чтобы посчитать их, сложите все расходы и прибавьте к сумме процентов. Расскажу, как посчитать проценты по кредиту.

По формуле. По этой формуле можно рассчитать переплату только для аннуитетных платежей, и она будет приблизительной. Вот как рассчитать переплату:

Ежемесячный платеж × Срок кредита в месяцах − Сумма основного долга = Проценты по кредиту

13 215 Р × 120 мес. − 1 000 000 Р = 585 800 Р

В электронной таблице. Мы написали кредитный калькулятор в экселе. В нем можно рассчитать сумму переплаты при аннуитетном и дифференцированных платежах. Просто выберите нужную вкладку.

В кредитном калькуляторе. В интернете много сайтов с кредитными калькуляторами. Самые простые считают только сумму процентов и могут не учитывать разницу между аннуитетными и дифференцированными платежами. Но есть и более сложные калькуляторы, которые помогут учесть дополнительные расходы и посчитать выгоду от досрочного погашения кредита.

В банке. Узнать примерную сумму переплаты можно бесплатно в отделении банка или по телефону.

Учет дополнительных расходов

Если вы хотите посчитать переплату по кредиту максимально точно, то кроме суммы процентов, которые вы будете должны банку, стоит учесть все дополнительные расходы: на страховку, поездки в банк, штрафы за просрочку платежа, досрочное погашение и так далее.

Посчитать переплату с дополнительными расходами можно в кредитном калькуляторе, который учитывает комиссии. В поля для комиссии можно вписать любые траты: оплату проезда до банка, страховку, штрафы. Этот инструмент остался со времен, когда комиссии не были запрещены.

Когда переплата будет выше

Вот что влияет на сумму переплаты:

Как можно уменьшить переплату по кредиту

Погасите кредит раньше срока или вносите досрочные платежи — тогда вы заплатите банку меньше процентов. Если в первую половину срока кредитного договора вносить досрочно даже незначительные суммы, в итоге вы неплохо сэкономите: проценты начисляются на сумму долга ежемесячно, а любые досрочные платежи уменьшают сумму основного долга.

Рефинансируйте кредит по более выгодной ставке. Это тоже уменьшит переплату. Но нужно учесть все дополнительные расходы на сделку с новым банком: порой они сводят разницу в переплате к нулю.

Вносите ежемесячные платежи вовремя. За просрочку банк может оштрафовать, начислить пени и внести отметку в вашу кредитную историю.

Проверьте, обязательна ли страховка по вашему кредитному договору. Если да, изучите предложения нескольких страховых компаний, чтобы выбрать наиболее выгодные условия. Смело просите скидки, не бойтесь переходить из одной страховой в другую, если экономия кажется вам существенной.

Присылайте данные о страховке вовремя. Обычно страховые берут плату за год, поэтому ежегодно нужно предоставлять банку подтверждение оплаты страховых взносов. Если этого не сделать своевременно, банк может повысить процентную ставку по кредиту.

Иногда выгоднее выплачивать кредит по повышенной ставке, чем ежегодно покупать страховки. Но помните о рисках, которые полностью лягут на вас.

Возьмите кредит в банке рядом с домом или там, где платежи можно вносить онлайн. Кажется, что 30—50 рублей за поездку на автобусе или метро — это незначительные траты, а 150 рублей комиссии за платеж через сторонний банкомат — не деньги. Но если вы берете кредит на длительный срок, то потратите на проезд несколько десятков тысяч.

Как вернуть переплату по кредиту

Но есть несколько способов вернуть деньги.

Если вы заплатили банку больше, чем должны были по документам, напишите в банк письмо. В нем подробно изложите обстоятельства, приложите расчеты и реквизиты, на которые он должен перечислить разницу. Если банк проигнорирует ваше требование или откажет, вы можете обратиться в суд.

Если вы погасили кредит досрочно, можно расторгнуть договор страхования и получить часть страховой премии за неистекший период страхования. Для этого обратитесь с заявлением в страховую, приложите документы, подтверждающие погашение кредита, и реквизиты для денежного перевода. Важно: такое условие должно быть в договоре.

Если вы платили в бюджет государства НДФЛ, то можете получить налоговый вычет за проценты по ипотечному кредиту.

Особенности кредитов не в банках

Кредит можно взять не только в банке, но и в микрофинансовой организации, магазине и даже на работе.

Рассрочка в магазине. Часто магазины предлагают купить вещи в рассрочку. Но рассрочка — это тоже по сути кредит.

Чаще всего такие кредиты называются беспроцентными. Но в договоре проценты все-таки есть. Плюс в том, что по договору рассрочки цена товара ниже на сумму процентов. Если вы погасите кредит досрочно, есть шанс уменьшить переплату и даже сэкономить на покупке.

Но не спешите подписывать кредитный договор на новый Айфон. Вас могут обязать купить страховку или дополнительные аксессуары. Или и то и другое. Прежде чем заключать сделку, внимательно прочтите договор, уточните все непонятные моменты и посчитайте переплату с учетом всех дополнительных расходов.

Заем на работе. Некоторые организации дают в долг своим сотрудникам деньги даже на покупку жилья. Переплата в таком случае минимальная: нет страховок, бухгалтерия каждый месяц сама вычитает платежи из зарплаты, а процентная ставка чаще всего ниже банковской.

В этом случае работодатель и работник заключают договор, в котором указывают сумму займа, порядок и сроки возврата денег. В договоре могут быть условия на случай, если вы уволитесь до того, как вернете всю сумму. Например, вам придется вернуть остаток долга досрочно или платить по повышенной процентной ставке. Возможно, таких условий не будет — читайте договор внимательно, даже если работаете на одном месте 25 лет.

Тинькофф кредитная карта проценты

Тинькофф Кредитные Системы – банк России исключительной уникальности, у которого отсутствуют отделения, банкоматы, терминалы. У него огромная клиентская база по высокоскоростным кредитам, предоставляющимся в нем, которая приобретена за счет удобных и практичных предписаний для вкладчиков.

Одно из таких предложений – кредитка Tinkoff Platinum, дающая ее обладателю надежду на осуществление его самых заветных желаний, на которые у клиента не хватает финансов.

Какая процентная ставка по кредитной карте Тинькофф

Тинькофф Кредитные Системы выдает займы с мгновенным доступом к денежным средствам, а если сравнивать его с другими подобными учреждениями, и без огромных процентов, которые предоставляют компании, стоящие далеко не в первых рядах кредитно-финансовых организаций.

Какова процентная переплата в банке Тинькофф? Какую карточку выбрать? Ведь на данный момент в банке насчитывается около десятка разных кредитных карт, которыми могут воспользоваться физические лица. Одним из наиболее востребованных кредитных продуктов является карта «Тинькофф Платинум», где ставка на оплату приобретений банковской карточкой колеблется от 12 процентов до 29,9 процентов годовых, а, чтобы снять наличные – в интервале 30 – 49.9.

| Кред. лимит | 700 000 Р |

| Проц. ставка | От 12% |

| Без процентов | До 12 мес. |

| Стоимость | От 0 руб. |

| Кэшбек | До 30% |

| Решение | 2 мин. |

В ходу также имеются и другие кредитки, по которым можно отправиться в путешествие, совершить покупки или улететь в другие страны. На них функционирует бонусная система зачисления баллов за расходы на приобретение чего-либо. Действуют партнерские кредитные карточки, если физическое лицо будет их использовать, бонусы будут уже другие, поменяются и тарифы. Они будут варьироваться в пределах 15 – 29,9 процентов годовых за приобретённое имущество и 29,9 – 39,9 процентов при снятии наличных финансовых средств.

Клиенту Tinkoff Bank предоставляет очень простые требования. В связи с этим, карточки могут приобрести огромное количество граждан Российской Федерации. За благожелательность к своим заемщикам банк просит только одно, чтобы ими исполнялись все кредитные обязательства точно в установленный срок. Если же клиент не смог вовремя совершить платеж, то ему придется выплатить дополнительную сумму за несвоевременную оплату.

Приобрести кредитный продукт от Тинькофф возможно путем предоставления объективных данных клиента, а именно:

Таким образом, для получения потребительского займа в кредитно-финансовой организации ТКС заемщику потребуется предоставить документ удостоверяющий его личность.

Как начисляются Тинькофф проценты по кредитной карте

Для всех заемщиков тариф одинаков вне зависимости от установленных лимитных ограничений. Но есть один главный момент – выше рассматриваемая процентная ставка действует только при оплате покупок в супермаркетах и в магазинах «всемирной паутины» кредиткой.

Если Вы оформляете карточку Tinkoff Bank нужно знать, что денежные средства снимать нежелательно, так как в таком случае взимается большая комиссия.

В правилах использования отмечено, что если клиент снимает определенную сумму денежных средств наличными, комиссуются 2,9 процентами от нее с прибавлением 290 рублей, а комиссия поднимается до 36,9 единиц годовых в процентном соотношении.

Как пользоваться кредитной картой Тинькофф без процентов

Пятидесяти пятидневный временной отрезок безвозмездного использования кредитной карты Tinkoff имеет название грейс-периода. Для того, чтобы использовать рассматриваемую возможность с наибольшей выгодой, владельцам кредитных продуктов от Tinkoff необходимо знать, что беспроцентный срок предусмотрен только на операции безналичного характера (по оплате товаров и услуг).

При обналичивании валютных ресурсов в кассах и банкоматах пользование кредиткой по льготному тарифу не функционирует. В случае, если клиент заинтересован в переводе денежных средств, приобретенных в кредит, другому заемщику или на собственную карточку в ином кредитно-финансовом учреждении, подобная операция также не попадет под действие пятидесяти пятидневного беспроцентного периода.

Можно ли вообще пользоваться картой без процентов? Ответ — да! Посмотрите видео и узнайте как работает данная схема:

Особенностью расчета льготного срока в ТКС является то, что начало отсчета наступает не с поры осуществления первичной покупки, а от расчетной даты (или от времени выписки). В большинстве случаев расчетный временной интервал составляет один календарный месяц или 30 суток. В этот промежуток владелец карточки имеет право на совершение покупок, а затем, в течение 25 дней обязан погасить задолженность.

Дата выписки указывается в личном тарифном плане. Например:

Обратите внимание на тот факт, что пользоваться кредитом без начисления процентов можно не только в расчетный срок, но и в период погашения, то есть все пятьдесят пять суток. Обязательным требованием для нулевого коэффициента ставки будет возвращение полного размера долга по любой покупке до момента завершения бескомиссионного периода.

Иначе говоря, если заемщик осуществит первоочередную покупку 10.04, а последующую 15 числа последнего весеннего месяца, то до 04.06 необходимо реализовать возврат долга по первоначальному платежу, а второстепенный отнесется уже к следующему интервалу расчетного времени, и присоединится к выписке по операциям с 10 мая по 29 число первого месяца лета.

Как узнать у банка Тинькофф проценты с помощью выписки

Каждый владелец кредитки, вне зависимости от инициативности ее использования, месяц за месяцем приобретает выписку из финансово-кредитного учреждения. В нем прописываются сроки погашения, минимальный систематический взнос и сумма, причитающаяся к оплате, чтобы получить ставку, равную нулевому коэффициенту.

Клиент может получить выписку при помощи доставки курьером или почтовой службой по указанному в договоре адресу, или на электронную почту, прописанной в соглашении с банком. Помимо всего прочего, все сведения дублируются в личном кабинете владельца карточки в банке в режиме online.

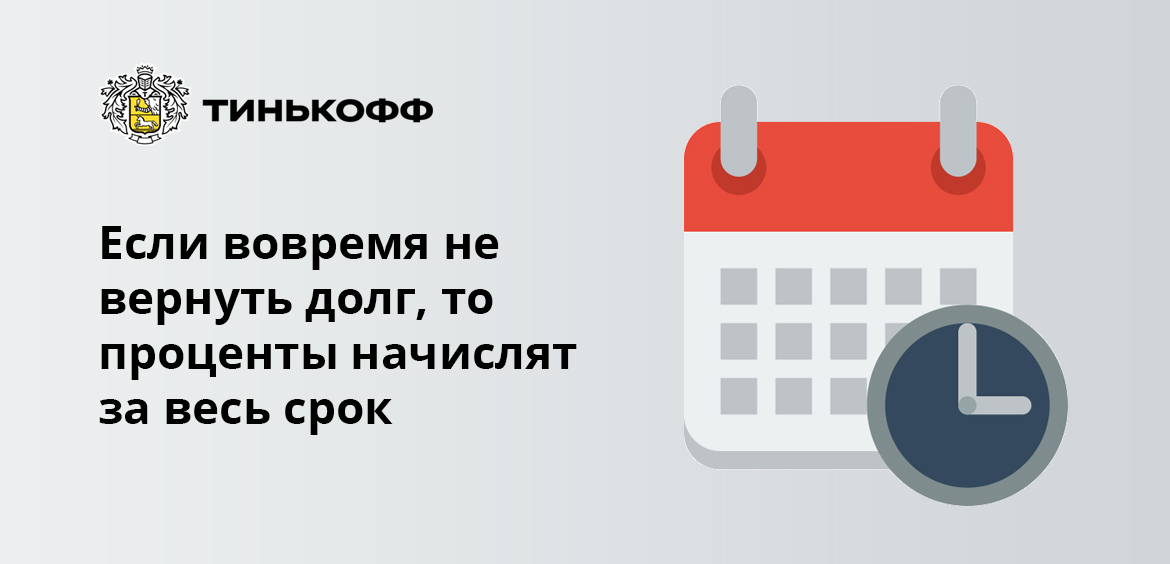

Существуют ситуации, когда клиенты по какой-то причине не возвращают денежные средства до завершения периода погашения, и тогда они теряют право на приобретение нулевой процентной ставки. В этом случае банковское учреждение начисляет пени за каждый день просрочки, взяв во внимание все операции по кредитному продукту.

Официальный сайт кредитно-финансового учреждения Tinkoff Bank оснащен удобным инструментом по определению даты возврата, при помощи которого имеется возможность в быстром режиме узнать:

Если вы намерены снабдить себя этой информацией, достаточно указать лишь дату приобретения выписки.

Как снизить процент по кредитной карте Тинькофф

Процентная ставка за пользование кредитными средствами – это основное условие договоренности между заемщиком и кредитно-финансовым учреждением при выдаче карты. Поэтому такие организации беспричинно, руководствуясь лишь желанием клиента, ставку по процентам не понижают.

Однако, такая возможность все-таки существует в двух случаях:

Подводные камни Тинькофф Платинум

Тинькофф Платинум — одна из самых востребованных карт на финансовом рынке. Во многом это связано с рекламной политикой банка, которая ведется в отношении этого продукта очень активно. На деле же карта Тинькофф Платинум имеет подводные камни, которые часто “всплывают” уже после оформления.

| Кред. лимит | 700 000 Р |

| Проц. ставка | От 12% |

| Без процентов | До 12 мес. |

| Стоимость | От 0 руб. |

| Кэшбек | До 30% |

| Решение | 2 мин. |

Рассмотрим все подводные камни Тинькофф Платинум. Банк расписывает только преимущества продукта, но есть и некоторые недостатки и важные для держателей моменты, о которых менеджеры часто умалчивают. Подобный анализ популярной кредитки — на Бробанк.ру.

Как банк позиционирует Тинькофф карту Платинум

Банк говорит о ней, как о своем лучшем продукте. Правда, не понятно, для кого именно он лучший: для самого Тинькофф или для заемщика. На деле в линейке банка около 10 кредитных карт, и среди них есть интересные предложения — кобрендовые продукты, созданные совместно с какими-либо партнерами.

При выборе кредитки только лишь Платинум рассматривать не стоит, изучите остальные предложения. Возможно, вам больше подойдет другой вариант, например, кобрендовая карточка, выпущенная совместно с сетью супермаркетов Магнит.

Какие плюсы Тинькофф Платинум указывает банк:

Звучит красиво и привлекательно, но это лишь поверхностные условия. Каждый пункт имеет подводные камни, которые отражены в тарифах. А тарифы, к сожалению, потенциальные заемщики редко когда изучают. Или изучают, не вдаваясь в детали и не дочитывая до конца.

Рассмотрим каждое указанное банком преимущество подобно, укажем подводные камни кредитной карты Тинькофф Платинум по каждому.

Ставка 12%

Потенциальный заемщик видит ставку 12% годовых и думает, что это отличное предложение. Если разобраться, то под ставку 12% выдаются если только ипотечные кредиты или ссуды зарплатным клиентам. А здесь же кредитка, которая выдается без справок и с доставкой на дом, и всего 12% годовых.

Огорчим вас, но эти 12% — это маркетинговый ход для привлечения клиентов. Если заглянуть в тарификацию, то по части ставок там отражается следующая информация:

В тарифах реально фигурирует ставка в 12%, но на деле никому не одобряют такой процент. При подаче заявки ориентируйтесь на верхний предел процента, который как раз-таки реален и объективен для кредитки с такими условиями выдачи.

Наименьший процент Тинькофф назначит постоянным заемщикам, своим вкладчикам, держателям дебетовых карт с нормальным оборотом. Но и то это вряд ли будут 12%.

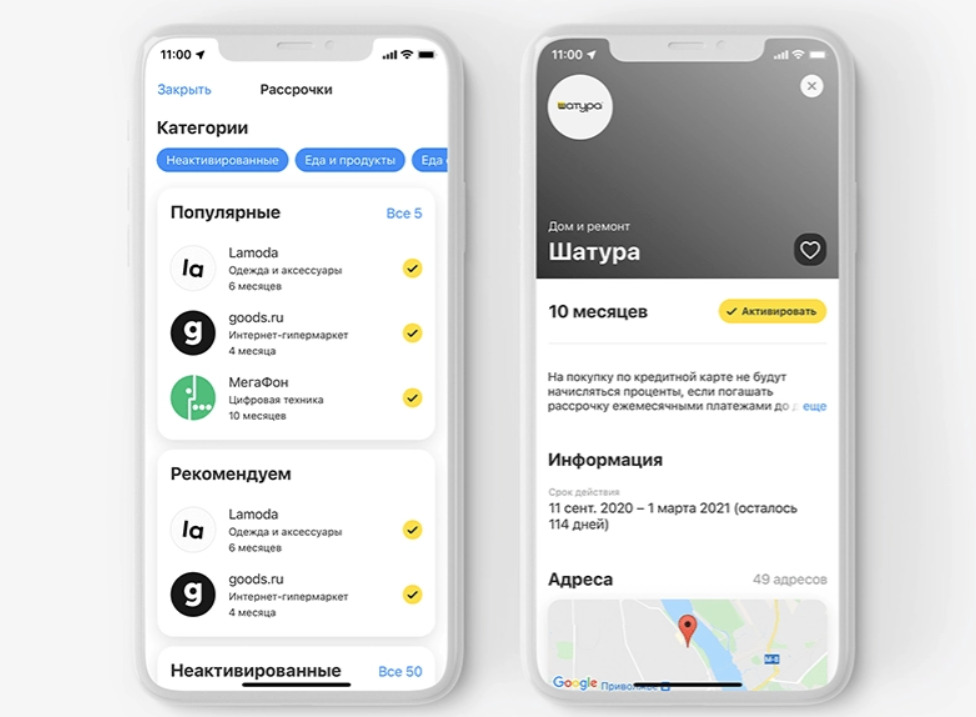

Беспроцентная рассрочка до 12 месяцев

Держатели кредитной карты Платинум действительно могут покупать товары в рассрочку. В течение нескольких дней после активации кредитки (до 7 дней) в онлайн-банке Тинькофф появятся партнеры банка, у которых можно совершать покупки в рассрочку. Подробный материал об этом — Тинькофф рассрочка.

И это действительно выгодное предложение. Можно покупать технику, одежду и другие товары, не переплачивая проценты. Причем можно брать несколько рассрочек одновременно в рамках предоставленной кредитной линии.

Подводные камни:

Если заемщик проморгал и не активировал покупку предварительно, можно сделать это после. Но при условии, что платеж еще не проведен, а он проводится в срок до 3 дней. Если время упущено, проценты платить придется.

Кредитная линия до 700000 рублей

В чем подвох Тинькофф Платинум по части кредитного лимита? Вроде как в тарифах так и указано — до 700000 рублей. Но подвох кроется в предлоге “ДО”. На деле никому не одобряют столько большой лимит. Это просто цифра, указывающая предельные возможности программы, а не то, каким лимитом реально будет обладать продукт.

Многие заемщики удивляются, что приходит одобрение буквально на 50000-60000, если не меньше. Как так, ведь черным по белому написано — до 700000! А дело в том, что банк устанавливает линию ссуды на свое усмотрение. И новому клиенту приличный лимит никогда не одобрят.

Начальный лимит по Тинькофф Платинум будет небольшим, но с возможностью увеличения на усмотрение банка. Если клиент активный и благонадежный, постепенно линия будет увеличиваться.

Льготный период до 55 дней

Это реальная возможность пользоваться деньгами банка и не платить проценты. Главное — пользоваться опцией правильно и изучить ее подводные камни. Многие понимают его схему неверно и в итоге удивляются начисленным процентам.

Важные моменты:

Операции по оплате налогов, штрафов и коммунальных услуг тоже не попадают под действие льготного периода.

Удобное пополнение и снятие

Снятие наличных — крайне невыгодная процедура для держателей кредитной карты Тинькофф Платинум. Да, обналичивать кредитный счет можно в любых банкоматах, но есть важные моменты, которые тоже можно назвать подводными камнями:

А вот пополнять кредитку действительно удобно. Кроме собственной сети банкоматов у банка есть огромное количество партнеров. В итоге точки пополнения есть чуть ли не в каждом квартале.

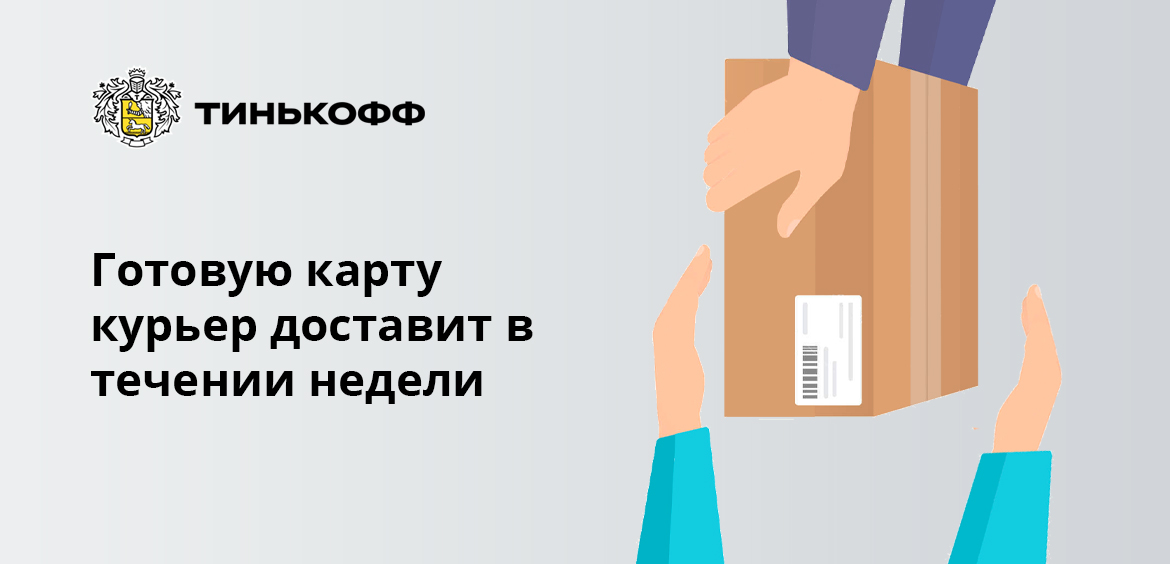

Срочная выдача и доставка на следующий день

Это тоже не совсем верная информация. Заемщик планирует получить кредитку уже завтра, а на деле все затягивается, получение может случиться только на 4-5 день или даже позже.

После подачи заявки клиенту нужно ждать звонка представителя банка. Не факт, что он случится сразу после подачи обращения. Кроме того, менеджер может попросить предоставить дополнительную информацию, например, указать номер СНИЛС или телефон начальника. И эта информация не всегда может здесь и сейчас оказаться под рукой.

А после банк начнет рассмотрение, которое не всегда бывает срочным. Лучше сразу ориентироваться на срок оформления в 2 дня. Но и с доставкой не все гладко. В рекламном описании Тинькофф обещает привезти карточку за 1 день, на деле же в условиях прописано 1-7 дней.

Так что, у кредитной карты Тинькофф Платинум достаточно подводных камней, которые часто выявляются уже после подачи заявки и получения карточки на руки. Поэтому лучше заранее изучить, в чем подвох, почитать отзывы и саму тарификацию продукта.