Как начисляются проценты по кредиту?

Как начисляются проценты по кредиту?

Проценты по кредиту начисляются по формуле с применением ежемесячной или ежедневной процентной ставки. Процентная ставка по потребительскому кредиту (займу) может определяться с применением фиксированной или переменной ставки.

Процентная ставка по кредиту относится к существенным условиям кредитного договора. Ее размер и порядок определения, в том числе в зависимости от изменения предусмотренных в кредитном договоре условий, как правило, устанавливается кредитором по соглашению с заемщиком (п. 1 ст. 819 ГК РФ; ч. 1 ст. 29, ч. 2 ст. 30 Закона от 02.12.1990 N 395-1).

Начисление процентов при ежемесячной и ежедневной процентной ставке по кредиту

В первом случае сумма процентов рассчитывается по формуле:

Во втором случае сумма процентов рассчитывается по формуле:

СП = СКост. x (П / (год. дн.) x дн.),

Иногда в расчетах величина «год. дн.» независимо от високосного года составляет 365. В отдельных банках данная величина всегда равна 360.

Расчетная сумма процентов = (11,5% / 100 / 365 x 31) x 100 000 = 976,71 руб.

Расчетная сумма процентов = (11,5% / 100 / 366 x 9) x 100 000 + (11,5% / 100 / 365 x 22) x 100 000 = 975,94 руб.

Начисление процентов при аннуитетном и дифференцированном способах погашения кредита

Согласно условиям договора кредит может погашаться аннуитетными и дифференцированными платежами.

Так, в соответствии с аннуитетным порядком погашения кредита он подлежит возврату путем ежемесячной уплаты заемщиком фиксированной денежной суммы, которая в первую очередь включает полный платеж по процентам, начисляемым на остаток основного долга, а также часть самого кредита, рассчитываемую таким образом, чтобы все ежемесячные платежи были равными.

Дифференцированный способ погашения кредита предполагает уплату платежей, не одинаковых на протяжении срока кредитования, включающих твердую сумму, составляющую часть основного долга, и процентов сверх нее.

Вне зависимости от способа погашения кредита проценты начисляются по общей формуле, указанной выше.

Особенности начисления процентов по договору потребительского кредита (займа)

Процентная ставка по договору потребительского кредита (займа) определяется с применением одной из ставок (ч. 1 ст. 9 Закона от 21.12.2013 N 353-ФЗ):

В случае применения переменной процентной ставки кредитор обязан уведомить заемщика о ее изменении не позднее семи дней с начала того периода кредитования, в течение которого будет применяться измененная ставка (ч. 4 ст. 9 Закона N 353-ФЗ).

Процентная ставка по договорам потребительского кредита (займа), заключенным с 01.07.2019, не должна превышать 1% в день (ч. 23 ст. 5, ч. 11 ст. 6 Закона N 353-ФЗ).

Данные ограничения не применяются к договорам без обеспечения, заключенным на срок не более 15 дней, на сумму не более 10 000 руб., при соблюдении определенных условий (ст. 6.2 Закона N 353-ФЗ).

По краткосрочным (до года) договорам потребительского кредита (займа) не допускается начисление процентов, неустойки (штрафа, пеней), иных мер ответственности, а также платежей за услуги, оказываемые кредитором заемщику за отдельную плату по договору, после того, как их сумма достигнет 1,5-кратного размера предоставленного кредита (займа) (ч. 24 ст. 5 Закона N 353-ФЗ).

Обратите внимание! В зависимости от того, начисляются ли согласно договору на сумму потребительского кредита (займа) проценты за период просрочки заемщиком его возврата или уплаты процентов по нему, размер неустойки за такую просрочку не может превышать 20% годовых, если проценты за период просрочки начисляются, или 0,1% от суммы просроченной задолженности за каждый день просрочки, если проценты за период просрочки не начисляются (ч. 21 ст. 5 Закона N 353-ФЗ).

«Электронный журнал «Азбука права», актуально на 29.06.2021

Другие материалы журнала «Азбука права» ищите в системе КонсультантПлюс.

Наиболее популярные материалы «Азбуки права» доступны в мобильном приложении КонсультантПлюс: Студент.

Как рассчитать проценты по кредиту и ежемесячный платеж

Учимся рассчитывать процент по кредиту и ежемесячный платеж, чтобы выбрать из предложений банков самый выгодный вариант с наименьшей переплатой.

При выборе кредита мы чаще всего ориентируемся на ставку и, конечно, ищем самую выгодную. Но это можно сравнить с импульсивными покупками в магазине, когда мы хватаем без разбора товары по акции. В итоге оказывается, что мы здорово переплатили или приобрели совсем не то, что было нужно.

На размер переплаты и ежемесячного платежа влияет множество факторов. Один из них – порядок начисления процентов.

Зная, как рассчитать платеж, вы поймете, где и под какие условия лучше взять кредит, чтобы выплаты вас устраивали.

Состав суммы кредита

Кредит состоит не только из основной суммы, которую вы занимаете у банка. А также:

Имейте в виду, что не все страховки обязательны. Например, можно отказаться от страхования здоровья, но, если речь идет об ипотеке, страхование имущества необходимо.

Кредиторы не имеют права прописывать дополнительные выплаты мелким шрифтом и не рассказывать о них клиенту. Если после подписания договора появилась новая переплата, вы имеете право обратиться в суд и вернуть уже уплаченные деньги.

Сумма, которая отражает все вышеперечисленные затраты, называется полной стоимостью кредита или ПСК.

Раньше некоторые банки умалчивали эту информацию, чтобы не распугать клиентов, но с 2014 года они обязаны крупным шрифтом указывать ПСК в отдельной рамке на первой странице договора, а также в графике выплат.

Чтобы рассчитать ПСК, нужно сложить сумму кредита – СК, проценты – %, сумму всех комиссий – СВК.

Допустим, вы хотите взять кредит на 10 000 рублей.

Переплата по процентам – 1 000 рублей.

Комиссии – 500 рублей.

ПСК: 10 000 + 1 000 + 500 = 11 500 рублей.

Что влияет на размер ставки по кредиту

Когда вы видите заманчивое рекламное предложение «Потребительский кредит наличными без залога от 8,9%» имейте в виду, что цифра 8,9% – минимальное значение ставки, которое на практике может оказаться выше.

Рассмотрим факторы, которые позволят снизить ставку:

Чем больше денег вы берете в долг, тем ниже будет размер переплаты.

Чем он больше – тем ниже ставка.

Кредитные организации более благосклонны к своим клиентам.

Кредитной организации выгоднее иметь больше гарантий. Поэтому тип кредита напрямую влияет на ставку. Например, целевой будет выгоднее, чем нецелевой.

Подтвержденный доход тоже является гарантией вашей платежеспособности. Те, кто предоставляет необходимые справки, могут получить более низкую ставку.

Из чего состоит ежемесячный платеж

Расплачиваться за взятые в долг деньги придется ежемесячно. Этот взнос складывается из основного долга и процентов, взятых в разном соотношении. В каком именно – зависит от типа платежей.

Вы можете заплатить меньше или больше установленной выплаты. Если заплатите меньше, вас накажут за просрочку штрафами и пени. Они могут прибавиться к следующей выплате. А если заплатите больше – поможете себе и снизите размер общей переплаты.

Какими бывают ежемесячные платежи

Рассчитать ежемесячный платеж можно двумя способами. От этого будет зависеть размер и характер выплат.

Можно погашать долг одинаковыми взносами каждый месяц. Основной долг разделят на части, увеличивающиеся к концу срока. А процентные части будут начислять на остаток долга.

Получается, в начале ваша выплата будет состоять из малой доли основного долга и из большой доли процентов, которые начисляются на большой остаток. Со временем остаток будет уменьшаться, а вслед за ним и часть начисленных процентов.

Выходит, что ближе к концу срока выплата будет состоять из большой доли основного долга и из меньшей – процентной. Такой способ называется аннуитетным. Для многих он считается наиболее выгодным, так как размер регулярной выплаты в таком случае фиксированный.

Важно: оформление кредита на долгий срок уменьшает размер регулярных выплат, но это значит, что вы долго будете выплачивать проценты на остаток основного долга и доберетесь до погашения основного долга только в конце.

Еще один способ расчета называется дифференцированным. Основной долг делится на равные части, проценты рассчитываются на остаток долга.

В начале вы будете платить фикс по основному долгу и высокую процентную часть, а ближе к концу – фикс по основному долгу и низкую процентную часть.

Важно: не расстраивайтесь, если банк назначил вам аннуитетный способ, а вы хотите дифференцированный. Вы можете платить больше установленных выплат и уменьшать размер переплаты, досрочно погашая кредит.

Какие данные нужны для расчета платежа по кредиту

Ежемесячный платеж – важная характеристика для многих. Хочется найти золотую середину – платить посильный взнос с наименьшей переплатой.

Рассчитать его можно самостоятельно или через специальные сервисы. Для этого вам понадобятся:

Как можно посчитать ежемесячный платеж

Рассчитать размер выплат можно разными способами. По старинке – вручную или в отделении банка. Либо более современным способом – в Excel или через специальные калькуляторы.

Если вас не пугают звонки по телефону, очереди на горячей линии и прогулки до ближайшего отделения – обратитесь к банковским представителям для расчета. Они расскажут вам, на каких условиях предоставляется кредит и помогут посчитать переплату. Вердикт такой консультации не окончательный и в реальном договоре данные могут отличаться.

Предлагаем рассмотреть каждый способ подробнее и сравнить результаты.

В некоторых сервисах можно ввести размер займа, срок и ставку, рассчитать размер взносов, переплату, итоговую выплату, а также получить график ежемесячных платежей.

Вы взяли кредит на 300 тысяч руб. сроком на 2 года по ставке 12%.

Ежемесячная выплата составит 14 122 руб.

Переплата – 38 928 руб.

Общая выплата – 338 928 руб.

Удобный калькулятор вы найдете на сайте Совкомбанка. В нем можно задать две величины и узнать третью. Допустим, задав срок кредита и желаемый размер выплат, можно увидеть, какой заем вам готова предоставить финансовая организация.

Чаще всего банки предлагают аннуитетный способ расчета по потребительским кредитам. Чтобы рассчитать его в Excel, в категории «Финансы», есть специальная функция под названием ПЛТ (PMT). Она рассчитывается следующим образом:

=ПЛТ (ставка; кпер; пс; [бс]; [тип]), где

«ставка» – это % ставка по кредиту в месяц.

В нашем случае это 12%/12

«кпер» – срок кредита в месяцах.

В нашем случае это 12*2=24

В нашем случае это 300 000

«бс» – конечный баланс, равный нулю.

«тип» – способ учета ежемесячных выплат.

1 – если выплаты приходятся на начало месяца, 0 – если на конец месяца.

Проведем расчет для нашего примера:

Результат тот же, что и в калькуляторе.

Что касается дифференцированного платежа, специальной функции для расчета нет. Однако в интернете можно найти развернутые формулы для вычисления.

Формулы достаточно объемные и считать придется много, поэтому разберем отдельные примеры.

Как рассчитать аннуитетный платеж

Формула аннуитетного платежа:

– размер ежемесячных выплат

– остаток – 300 000 рублей

ПС – % ставка в месяц = 12% / 12 = 0,01

ПП — % периоды до окончания срока (в месяцах)

Получили размер выплаты, равный нашим предыдущим вычислениям через Excel и калькулятор.

Итак, мы рассчитали фиксированную ежемесячную выплату двумя разными способами. Теперь узнаем, как подсчитать общий размер переплаты по кредиту.

Для этого размер ежемесячного взноса умножаем на срок кредита в месяцах и вычитаем основной заем.

14 122 х 24 – 300 000 = 38 928 руб.

Как рассчитать дифференцированный платеж

Дифференцированный платеж состоит из двух частей.

Она не изменяется и рассчитывается простым делением размера займа на срок займа.

300 000 / 24 = 12 500 руб.

Чтобы узнать размер ежемесячной процентной переплаты, умножаем остаток тела кредита на процентную ставку по кредиту в месяц (ПС).

Проценты по кредиту = остаток тела кредита х ПС

ПС = % ставка в месяц = 12% / 12 = 0,01

300 000 х ПС = 300 000 х 0,01 = 3 000

Это и есть формула расчета процентов по кредиту.

Итак, наш первый взнос составляет 12 500 + 3 000 = 15 500 рублей. Следующие выплаты будут уменьшаться. Давайте рассмотрим их в таблице.

Расчет ежемесячного платежа при дифференцированном методе

Что такое ставка по кредитной карте

Не все, кто пользуется кредитной картой, знают формулу расчёта процентов в случае выхода за льготный период. Многие вообще боятся оформлять карту из-за опасения, что придётся много переплачивать за использование кредитных средств. Расскажем, какая переплата ждёт вас на самом деле и как её посчитать на калькуляторе.

Как узнать процент по кредитной карте?

В кредитных предложениях банков редко указана фиксированная ставка по карте. Обычно обозначается диапазон (от 11,99% до 31,13%) или нижний порог (от 11,99%). Точный размер ставки определяется индивидуально.

Чтобы узнать, какой процент вам могут предложить, нужно подать заявку на кредитную карту. Сделать это можно:

заполнив анкету на сайте Альфа-Банка. Сотрудник привезёт все документы и карту в удобное время.

подав заявление в отделении (в некоторых офисах пластик напечатают сразу, в других это займёт от 1 до 4 дней).

Для этого нужно собрать комплект документов. Если нужна сумма до 50 000 рублей, достаточно паспорта с отметкой о прописке. Предоставлять справку о доходах необязательно, но хорошо, если она есть: это может повлиять на формирование условий пользования картой. Для сумм крупнее потребуется второй документ:

Карта другого банка.

После одобрения заявки на выпуск кредитной карты вы заключаете с банком договор кредитования. В нём прописаны все условия выдачи кредита, в том числе:

длительность льготного периода;

стоимость годового обслуживания пластиковой карты;

размер минимального платежа;

возможные штрафные санкции.

Если вы успеваете вернуть всю сумму долга до окончания беспроцентного срока, то никаких дополнительных расходов не несёте. Пока продолжается льготный период, все вносимые средства идут на погашение долга.

Формула расчёта процентов по кредитной карте

Если льготный период кончился, а задолженность на кредитной карте осталась, держатель начинает выплачивать банку проценты за весь срок пользования его деньгами, с первого дня образования долга.

Это означает, что размер ежемесячной оплаты будет увеличен. Теперь он состоит не только из основного долга по карте, но и из суммы начисленных за отрезок времени процентов.

Банковская система рассчитывает всё автоматически. В кредитной карте, в отличие от кредита, размер долга — переменная величина, и невозможно предсказать его заранее. Поэтому сумма ежемесячного платежа становится известна только в расчётный день, который наступает каждый месяц в день заключения договора с банком о предоставлении кредитной линии. Далее у вас есть 20 дней на то, чтобы зачислить средства на счёт.

Начисление платы зависит от суммы долга, процентной ставки и количества дней, в которые имелся долг перед банком. Сейчас разберёмся, как это происходит.

Есть два ошибочных убеждения:

Что расчёт производится от общей суммы предоставленной кредитной линии. Проценты начисляются исключительно на те средства, которые вы потратили. Чем больше минус счёта, тем больше в итоге окажется размер переплаты.

Что проценты начисляются только за дни после завершения льготного срока. На самом деле, если грейс-период завершён, можно считать, что его не было вообще. Если беспроцентный срок по банковской карте 100 дней, и вы внесли долг на 101-й, выплата будет начислена за 101 день.

Чтобы самостоятельно посчитать размер начисленных процентов, нужно:

Сформировать выписку по всем расходам в мобильном приложении или в интернет-банке с даты первой покупки, т. е. с начала льготного периода, по текущий день. Полный перечень списаний и пополнений счёта позволит точно узнать, какая сумма долга была на карте в каждый конкретный день. Каждое внесение средств уменьшает остаток задолженности.

Разделить годовую процентную ставку на 365. Так мы получим ежедневную стоимость. Например, если в договоре речь идёт о 23,99% годовых, это означает, что за каждые сутки нужно заплатить 0,065%, а в месяц — 1,97%.

Умножить сумму долга каждого дня на получившуюся ставку. Так, если задолженность в первый день составила 5 000 рублей, то: 5 000 * 0,065% = 3,25 рубля. Это чистая сумма переплаты за одни сутки.

Суммируем все переплаты и получаем размер процентов, которые нужно выплатить банку.

Как рассчитать проценты за просрочку

Подписывая договор кредитования, заёмщик берёт на себя обязательство своевременно вносить платежи.

В случае если оплата была произведена несвоевременно, задолженность считается просроченной. В таком случае уплачивается неустойка. Она рассчитывается по ставке 0,1% от просроченной суммы за каждый день нарушения обязательств.

Неустойка может начисляться на:

Просроченную оплату годовой комиссии по обслуживанию карты;

Просроченную сумму долга;

Просроченные проценты, если вы уже вышли за льготный период.

В первую очередь вносимые средства идут на погашение процентов и комиссий банка, и только потом — на погашение фактического долга. Мы рекомендуем вносить максимально крупные суммы, чтобы процесс возвращения долга не растянулся на много месяцев. Чем быстрее вы погасите задолженность, тем меньше размер переплаты.

Как вычислить проценты за оплату

Пока длится льготный период, держателю карты несколько раз поступит смс-уведомление о необходимости внесения минимального платежа. Он составляет 5% от суммы задолженности, но не менее 300 рублей, и идёт в счёт погашения долга.

Этот платёж — аналог ежемесячных взносов по обычному кредиту. Отличие в том, что его величина постоянно меняется. Рекомендуется вносить большую сумму, чем указано в банковском уведомлении.

Когда льготный период окончен, в сумму оплаты включаются проценты по кредиту.

Предположим, сумма долга на дату расчёта платежа составляет 10 000 рублей. Ставка — 23,99% годовых. Тогда банк выставит к оплате:

5% от 10 000 рублей – 500 рублей. Эта сумма идёт на погашение основного долга.

При ставке 23,99% годовых в день на эту сумму начисляется 6,57 рублей, а за месяц — 197,10 рублей. Итого минимально нужно внести 697,10 рублей.

За просрочку минимального платежа предусмотрен штраф. Он указан в условиях кредитования и составляет 20% годовых от суммы взноса, т.е. 0,055% в день (для договоров, заключённых ранее, размер может варьироваться). Штраф применяется, если платёж:

Внесён в меньшем объёме, чем нужно;

Внесён после указанного в сообщении срока.

Например, долг составляет 50 000 рублей. Значит, размер минимального платежа – 2 500 рублей. Если протянуть с оплатой, придётся дополнительно вносить 1,375 рублей за каждый день просрочки (2 500 * 0,055% = 1,375).

А ещё в этом случае будет досрочно отменён действующий льготный период. То есть помимо минимального платежа по оплате основного долга и штрафа нужно будет внести и сумму начисленных процентов.

Как получить низкие процентные ставки по кредитным картам

Согласно условиям предоставления кредитной карты, подтверждать доходы необязательно. Однако если вы предоставите справку 2-НДФЛ или по форме банка, это позволит снизить процентную ставку.

Итоговая ставка зависит от многих факторов: кредитной истории, уровня платёжеспособности, наличия недвижимого имущества и других данных, отражённых в анкете.

Самые выгодные тарифные планы предлагаются клиентам, получающим зарплату на карту, открытую в Альфа-Банке. Вы можете перевести свою заработную плату в банк и получить льготные условия.

До конца мая 2021 года вы можете оформить карту с особым контрактом. При условии выхода за льготный период ставка в первые 100 дней составит всего 9,9% годовых.

Когда можно не платить проценты по кредитным картам

Чтобы не платить проценты и штрафы, старайтесь уложиться в льготный период. В Альфа-Банке он составляет 60 (для карт с бонусными системами) или 100 дней. Отсчёт начинается с первой покупки и распространяется в том числе на снятие наличных.

Грейс-период возобновляемый. Если долг будет погашен в срок, вы сможете снова воспользоваться беспроцентным периодом.

Как посчитать, сколько нужно платить в итоге

В худшем случае вам нужно будет возместить банку:

Общую сумму долга, т. е. те средства, что вы израсходовали;

Проценты за пользование кредитом (могут стать просроченными, если вносить их с опозданием);

Штраф за образование просроченной задолженности;

Неустойку за просрочку уплаты по долгу и процентам.

Приоритетность удержания описана в общих условиях кредитования, размещённых на сайте банка.

Чтобы посчитать общую сумму, нужно посчитать по отдельности те пункты, которые относятся к вашей конкретной ситуации и сложить их.

Основные правила начисления процентов

Подведём краткий итог:

Во время льготного периода плата не начисляется.

По окончании грейс-периода проценты начисляются за каждый день пользования деньгами банка.

Начисление происходит не на весь предоставленный лимит, а только на сумму задолженности.

После полного погашения долга проценты перестают начисляться, и вы можете снова воспользоваться льготным периодом.

Если вы не вносите никакие средства во время льготного периода, его действие прекращается досрочно.

Банк удерживает неустойки и штрафы за нарушение сроков возврата средств.

Если вы боитесь не уложиться с возвращением долга в срок, выбирайте карту со льготным периодом 100 дней. Она даст вам дополнительный запас времени.

Главное — регулярно вносить минимальные платежи, не откладывать погашение на последний момент, стараться придерживаться льготного периода. Тогда использование кредитной карты будет удобным и выгодным.

Как рассчитать проценты по кредитной карте

Кредитная карта — платежный инструмент, позволяющий использовать деньги банка. Банковские продукты лояльны: для каждой кредитной карты существует — срок, в течение которого вы пользуетесь заемными средствами без процентов. Бесплатный кредит длится минимум 21 день: это зависит от банка и особенностей кредитных программ конкретных организаций, у некоторых он превышает 100 дней.

При соблюдении правил пользования кредитной картой можно вообще никогда не платить проценты по ней даже при полном расходовании кредитного лимита: возвращайте средства в течение беспроцентного периода и уже на следующий день вы вновь можете пользоваться картой бесплатно.

Когда можно не платить проценты по кредитным картам

Все кредитные карты с беспроцентным периодом имеют ограничение по кредитному лимиту, срокам беспроцентного использования и типу операций.

Льготный период по кредитной карте обычно действует для безналичной покупки товаров и услуг и для оплаты банковских комиссий (например, за ежемесячное обслуживание карты). Проценты за покупки за границей или на иностранных сайтах в течение льготного периода также не начисляются. А вот для многих других операций процентная ставка может применяться даже во время льготного периода. К ним относятся:

Основные правила начисления процентов

Проценты начинают начисляться на сумму долга либо со дня возникновения задолженности, либо со дня окончания льготного периода. Они начисляются в день выписки.

Практически у всех банков есть минимальный платеж, который нужно ежемесячно вносить на кредитную карту, даже если льготный период у вас еще не закончился. Точный размер такого платежа указывается в кредитном договоре и чаще всего составляет от 3 до 10 процентов от общей суммы вашего основного долга и всех начисленных на дату расчета минимального платежа процентов. Это позволяет амортизировать долг и более равномерно распределить вашу финансовую нагрузку.

Если клиент исправно вносит обязательные платежи, то на сумму его долга начисляются стандартные проценты. Однако при малейших просрочках банк имеет право поднять ставку и ежедневно начислять пени, которые будут увеличивать сумму задолженности.

Расчет процентов

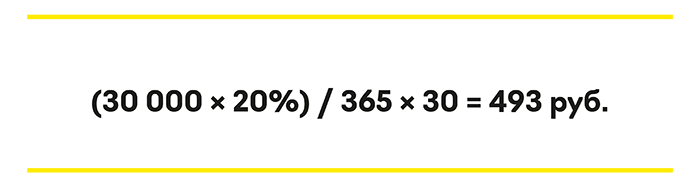

Универсальной формулы расчета процентов по кредитной карте для всех банков нет. Но примерный расчет выполнить можно. Так, если вы оформили кредитную карту со ставкой 20% и за месяц потратили 30 000 руб. Чтобы узнать, какие проценты вы заплатите за этот месяц, вам нужно:

Итоговая формула будет выглядеть так:

Чтобы упростить расчеты и не запутаться, можно воспользоваться специальным кредитным калькулятором, который можно найти на многих банковских сайтах. В такой калькулятор необходимо внести информацию о вашем банке и кредитной карте, указать сумму кредита и подходящий вам вариант выплат. Программа автоматически рассчитает общую сумму долга, величину месячного платежа, срок выплат и точную сумму переплаты.

Как посчитать, сколько нужно платить в итоге

При использовании кредитной карты есть и дополнительные расходы, о которых не всегда помнят заемщики. Это могут быть:

Чтобы узнать итоговую сумму платежа в этом месяце, нужно учитывать не только традиционную процентную ставку, но и дополнительные платежи, о которых мы писали выше. Какие из них актуальны для вас — можно узнать в личном кабинете на сайте, мобильном приложении или у менеджера банка.