Как пользоваться кредитной картой

Содержание

Вы уже оформили кредитную карту или только собираетесь? Расскажем, как правильно ею пользоваться и не переплачивать.

Секреты использования кредитных карт

Кредитная карта – платёжное средство, деньги на котором принадлежат банку.

Размер предоставляемой в долг суммы рассчитывается индивидуально и может составлять от 50 000 до 1 000 000 рублей. По договору предусмотрен период беспроцентного пользования – 60 или 100 дней.

От того, насколько грамотно держатель будет распоряжаться картой, будет зависеть, на сколько выгодной и удобной она окажется.

Секреты использования карты просты – достаточно изучить правила работы кредитки, чтобы избежать лишних трат. Ниже расскажем подробно, как этого добиться.

Пользуйтесь кредиткой только для безналичного расчёта

Кредитная карта так же, как и дебетовая, предусматривает возможность совершать оплату товаров и услуг, снимать наличные через банкомат. Пластик оборудован чипом с возможностью бесконтактного совершения платежей в торговых точках, на оборотной стороне есть CVC-код для интернет-оплаты.

В приложении Альфа-Мобайл вы можете оплатить со счёта кредитной карты мобильную связь, интернет, платежи ЖКХ, штрафы ГИБДД и прочие — онлайн и без комиссии.

Чтобы не переплачивать банку, рекомендуется использовать кредитку именно для оплаты.

Постарайтесь укладываться в грейс-период

Льготный, или грейс-период – это тот промежуток времени, в течение которого вы можете распоряжаться деньгами банка бесплатно. Как только с кредитного счёта произошло списание части средств (например, оплачена комиссия за годовое обслуживание или совершена покупка), начинается отсчёт беспроцентного пользования. По кредитным картам Альфа-Банка он составляет 60 или 100 дней.

Пока длится льготный период, вам поступит смс-сообщение с просьбой осуществить минимальный платёж. Внесённая сумма покрывает часть долга. Когда задолженности нет, вносить на счёт ничего не надо. Если долг есть, с момента расчёта у вас будет 20 дней на пополнение баланса.

Своевременное внесение минимального платежа – одно из условий предоставления льготного периода. Если деньги не внесены вовремя, беспроцентный период прекращается и происходит начисление процентов. Их размер указан в условиях кредитования.

Если все платежи и долг будут погашены в срок, вы сможете снова воспользоваться беспроцентным периодом. Если льготный период заканчивается, а задолженность ещё не погашена, к оплате выставляются проценты за всё время пользования кредитной картой. Они рассчитываются исходя из установленной в договоре индивидуальной ставки, срока и суммы задолженности.

Важно вовремя вносить деньги на счёт. Сделать это можно:

Переводом с другой карты через мобильный или интернет-банк.

Внесением наличных через банкомат Альфа-Банка или партнёров.

Не допускайте просрочек и задолженностей

Подписывая договор, заёмщик берёт на себя обязательство своевременно вносить платежи. Нарушение сроков оплаты может привести к:

Штрафным санкциям (0,1% от суммы пропущенного платежа за каждый день просрочки);

Отмене льготного периода — придётся платить проценты за всё время использования денег;

Блокировке лимита до полного погашения (при систематическом нарушении карта будет работать только на внесение средств);

Подаче негативных сведений о продолжительности и количестве просрочек в бюро кредитных историй;

Долг может быть передан коллекторам или взыскан через суд.

Старайтесь вносить все необходимые платежи вовремя, не откладывая на последний момент. Учитывайте, что при некоторых способах пополнения кредитной карты зачисление может быть не моментальным (например, при переводе из другого банка по реквизитам счёта).

Снимайте наличные правильно

В большинстве банков при снятии наличных с кредитной карты предусмотрено не только взимание комиссии, но и отмена беспроцентного срока. Это означает, что с момента получения банкнот на руки вам начинают начислять проценты за использование денег, предусмотренные договором. Получается, что вы платите дважды за одну и ту же сумму.

Это невыгодно — лучше пользоваться кредитной картой только для безналичной оплаты.

Однако в Альфа-Банке снятие наличных включено в льготный период, что даёт больше возможностей заёмщику. В зависимости от того, какую кредитную карту вы оформили, будут отличаться условия снятия наличных и размеры взимаемых комиссий.

Как работает грейс-период

Как не платить проценты по кредитке

Грейс-период — синоним беспроцентного периода. Это время, в течение которого можно погасить долг за покупки без процентов. Благодаря этому можно пользоваться кредиткой в пределах установленного лимита и никогда не платить за использование кредитных денег.

Отличия льготного периода от расчетного. Раз в месяц банк присылает выписку — документ, в котором фиксируется задолженность по кредитке. Месяц между выписками — расчетный период. В течение него вы расплачиваетесь кредиткой за покупки.

Льготный период — срок, в течение которого необходимо погасить долг, чтобы банк не начислил проценты.

В некоторых банках в грейс-период проценты тоже начисляются, но гораздо ниже обычной ставки. Это встречается редко, поэтому о таких условиях в статье рассказывать не будем.

Какие операции попадают под грейс-период

Каждый банк сам определяет, на что действует беспроцентный период. Обычно это только покупки и безналичные платежи.

Действует ли грейс-период при снятии наличных. Грейс-период чаще всего не распространяется на снятие наличных и переводы на карту, в том числе свою карту того же банка. Если снять деньги в банкомате или перевести другу на день рождения, банк возьмет комиссию и сразу начнет начислять проценты по повышенной ставке — льготного периода нет.

При погашении долга банк сначала погашает покупки, а снятия наличных — в последнюю очередь. Чтобы перестать платить проценты за снятие, придется погасить весь долг.

Если вам нужна крупная сумма наличных, лучше оформить кредит — так проценты и переплата по ним будут ниже, а деньги с карты можно снять в любом банкомате.

Некоторые банки предлагают беспроцентный период и для снятия наличных. Если для вас это принципиальное требование, выбирайте карты с подобными условиями. Но в таком случае вы не сможете зарабатывать кэшбэк и бонусы за безналичные покупки, и выгода от использования кредитки будет ниже.

Оплата минимального платежа

В конце каждого расчетного периода надо вовремя внести минимальный платеж — часть долга, которую необходимо вносить ежемесячно, чтобы банк не начислил штраф. Обычно он составляет от 5% до 8% от суммы задолженности.

Если пропустить оплату минимального платежа, банк решит, что условия грейс-периода не выполнены, и начислит штраф за неуплату минимального платежа и проценты по долгу. В следующий раз воспользоваться грейс-периодом можно будет только после уплаты всего долга.

Если вовремя не погасить долг по выписке, нужно внести сумму долга и сумму начисленных процентов — так перестанут начисляться проценты.

Иногда люди открывают несколько кредиток с грейс-периодом на снятие наличных, чтобы перебрасывать деньги с одной на другую и получить бесконечный беспроцентный период. Это не работает: все равно придется платить за обслуживание, вносить минимальные платежи и когда-нибудь вернуть всю сумму задолженности.

Длительность грейс-периода

В разных банках длительность грейс-периода разная. Чаще всего беспроцентный период длится от 50 до 55, иногда — до 100—120 дней и больше. По кредитным картам Тинькофф-банка грейс-период составляет в среднем 55 дней.

Виды грейс-периодов

Есть три основных вида беспроцентного периода. Чтобы узнать, какой из них предлагает банк, смотрите кредитный договор.

Грейс-период на основе расчетного периода встречается чаще всего. Он делится на два этапа: расчетный и платежный. В первом — вы тратите деньги, во втором — погашаете долг за первый этап.

Это работает так. Вы расплачиваетесь кредиткой, а банк в конце расчетного периода подсчитывает, сколько денег вы ему должны, и присылает выписку. В ней указаны дата и сумма платежа для беспроцентного периода. Если будете вовремя вносить платежи, сможете пользоваться деньгами банка бесплатно.

Продолжительность льготного периода по каждой конкретной покупке зависит от того, в какой день расчетного периода вы воспользовались картой.

Например, в банке платежный срок — 25 дней после окончания расчетного периода. То есть первый месяц после выписки вы можете тратить кредитные средства, а в течение следующих 25 дней должны вернуть их банку. Если выполнить это условие, процентов не будет.

Вот вы получили выписку 15 марта, а 20 марта оплатили кредиткой новый смартфон. Чтобы не платить проценты за эту покупку, вы должны погасить задолженность до 8 мая — через 50 дней.

Фактически в этом случае беспроцентный период для всей суммы задолженности — 25 дней. Но для конкретной покупки, если совершить ее в первый день после выписки, он будет до 55 дней.

Грейс-период по каждой операции встречается реже. В этом случае для каждой покупки действует собственный льготный период, например 50 дней. Погашать задолженности надо в том же порядке, в котором совершали покупки. Если вы редко пользуетесь кредиткой, эта система может быть удобнее.

Грейс-период с первой покупки — самый редкий вариант беспроцентного периода. Он действует только определенный срок, например 100 или 200 дней после первой операции по карте. После этого грейс-период начинают рассчитывать на основе расчетного периода или даты отдельной покупки. Такую схему банки обычно используют для привлечения новых клиентов.

Еще банки по-разному отсчитывают начало нового беспроцентного периода в следующем месяце. Есть два варианта:

Как рассчитать окончание грейс-периода

Рассчитать окончание льготного периода по каждой операции просто — отсчитайте нужное количество дней от покупки.

Рассчитать беспроцентный период на основе расчетного периода тоже просто — прибавьте к дате выписки срок для оплаты долга.

Вот вы оплатили кредиткой авиабилеты на 5-й день расчетного периода. Через 25 дней закончится расчетный период, и банк пришлет выписку с суммой задолженности, минимальным платежом и датой платежа для беспроцентного периода. В среднем это 25 дней после выписки. В течение этого срока необходимо погасить весь долг за прошлый месяц. Беспроцентный период для покупки билетов рассчитывается из того, сколько дней осталось до выписки плюс в среднем 25 дней до платежа. Получается, беспроцентный период — 50 дней.

Если совершить покупку в первый день расчетного периода, беспроцентный период был бы 55 дней. Если в последний, то всего 25.

Необязательно рассчитывать точный срок окончания беспроцентного периода. Чтобы не платить проценты по кредитке, возвращайте долг за прошлый месяц до даты платежа.

Срок беспроцентного платежа указан в выписке, личном кабинете или мобильном приложении. Если у вас карта Тинькофф-банка, воспользуйтесь нашим калькулятором беспроцентного периода.

Если вы используете кредитку для блокировки средств, например при бронировании гостиницы, то отсчет беспроцентного периода начнется только с момента списания денег с карты. На заблокированные деньги банк не начислит проценты.

Зачем грейс-период нужен банкам

Банк зарабатывает на пользователях кредиток, даже если они всегда вовремя погашают долг и никогда не платят процентов.

Плата за годовое обслуживание взимается независимо от того, уложился владелец кредитки в льготный период или нет. Бояться этого не стоит. Если вы активно пользуетесь кэшбэком и бонусами, за год вы заработаете больше, чем отдадите за обслуживание.

Беспроцентный период — это поощрение добросовестных клиентов. К сожалению, в него укладываются не все. Если клиенты не смогут погасить всю сумму задолженности, банк начнет начислять проценты за пользование кредитом.

Выгодно ли пользоваться кредитками с льготным периодом

Платить НДФЛ с матвыгоды за пользование кредитными средствами по грейс-периоду не нужно.

Типичные ошибки владельцев кредиток

Забывчивость — самая распространенная ошибка. Люди забывают вовремя внести минимальный платеж или погасить всю задолженность, опаздывают с выплатой на несколько часов или дней и вынуждены платить проценты. Такое часто случается с людьми, у которых несколько кредиток в разных банках.

Чтобы не забывать платить вовремя, подключите смс-информирование или настройте автоплатеж с зарплатной карты. Помните, что пропущенный срок оплаты — это не только проценты, но и ухудшение кредитной истории.

Оплата в последний момент. Если вы вносите деньги на кредитку через партнеров или банковские переводы, не переводите деньги на карту в последний день беспроцентного периода. Иногда деньги на счет могут идти несколько дней. Может получиться, что вы внесли деньги вовремя, но банк получил их с задержкой и начислил штраф с процентами.

Оплата только минимального платежа. Большая часть минимального платежа — плата по процентам. Если платить только его, возвращать долг можно несколько лет.

Снятие наличных. Большинство банков возьмут комиссию за снятие и сразу же начислят повышенные проценты.

Незнание условий пользования кредиткой. Банки могут обещать выгодные условия: бесплатное обслуживание, беспроцентный период до 200 дней, пониженные проценты, которые могут оказаться не такими привлекательными. Например, бесплатное обслуживание только первый год, а потом в два раза дороже, чем у конкурентов, а беспроцентный период действует только при полном погашении долга. Поэтому всегда внимательно читайте мелкий шрифт и взвешивайте, действительно ли условия по кредитке выгодные.

Сначала читать, потом подписывать

Неиспользование бонусов. Кредитка позволяет не только пользоваться дополнительными деньгами, но и зарабатывать бонусы в виде кэшбэка, миль, скидок. Важно выбрать программу лояльности, наиболее выгодную именно для вас. Если вы редко летаете, вряд ли мильные карты будут вам выгодны.

Лишние траты. У вас всегда должны быть деньги на погашение всей суммы задолженности. Если к концу грейс-периода не будет денег на погашение долга, не покупайте.

Лишние допуслуги. Банки любят автоматически подключать услуги, которые могут быть вам не нужны. Например, смс-информирование или страхование. Их стоимость списывается с кредитки, и на них тоже начисляются проценты. Если вы редко пользуетесь кредиткой, про такие мелочи легко забыть. Платите только за то, чем пользуетесь.

Подводные камни карты 100 дней без процентов

Кредитная карта Альфа-Банка 100 дней без процентов — одна из самых востребованных кредиток рынка. Банк оснастил ее выгодными и удобными опциями, допускает пользование заемными средствами бесплатно. Понятно, что у многих возникает вопрос — а в чем подвох, какие подводные камни стоит ждать от карточки.

Рассмотрим подводные камни карты “100 дней без процентов” Альфа-Банка. Сравним рекламные и реальные условия, проанализируем продукт от и до, чтобы вы могли понять, действительно ли он будет выгодным для вас. Все подробности — на Бробанк.ру.

| Кред. лимит | 500 000 Р |

| Проц. ставка | От 11,99% |

| Без процентов | До 100 дней |

| Стоимость | От 0 руб. |

| Кэшбек | До 33% |

| Решение | 2 мин. |

Преимущества карты со слов банка

Для начала рассмотрим преимущества кредитки “100 дней без процентов”, о которых громко заявляет Альфа-Банк. А уже потом будем рассматривать эти плюсы под лупой и искать, в чем же подвох. А может и нет никаких подводных камней…

Как презентует свою кредитную карту Альфа-Банк:

Это все со слов банка. А в рекламных описаниях обычно подводные камни не указывают. Поэтому рассмотрим подробно каждый из этих пунктов, чтобы разобраться, в чем подвох карты Альфа-Банка 100 дней без процентов.

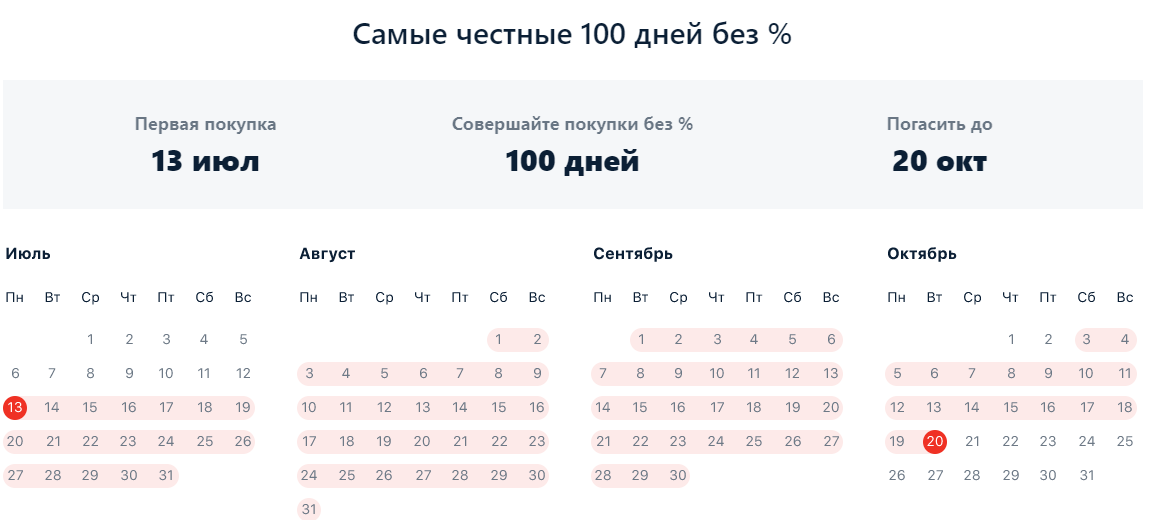

Льготный период в 100 дней

Это ключевое преимущество продукта. Альфа стал одним из первых банков, который выпустил кредитку с льготным периодом, который достигает 100 дней. До этого банки предлагали 50-60 дней, Альфа переплюнул их всех. И поэтому его карточка быстро стала самой популярной на рынке.

Льготный период или грейс — срок, в течение которого заемщик может пользоваться средствами кредитной карты без процентов. Но важно не совершать просрочек и закрыть долг полностью до окончания этого срока.

На деле никаких подвохов тут нет. Более того, Альфа-Банк действительно предлагает один из самых честных льготных периодов без заморочек и звездочек. И самое главное — его грейс распространяется на все операции. Даже на снятие наличных, переводы и оплату ЖКХ — это прописано в условиях пользования картой.

Отсчет льготного периода начинается на следующий день после первой совершенной покупки. Например, вы получили карточку 20 июня и не пользовались ею. 13 июля вы совершили первую расходную операцию (любую), на следующий день начинается отсчет льготного периода:

К 20 октября вам нужно погасить долг полностью, тогда Альфа не начислит проценты за все эти 100 дней. Если не закрыть долг, все проценты начисляются. Если заемщик не вносит в течение грейса ежемесячные платежи, льгота отменяется.

Делаем выводы:

Подавляющее большинство банков выпускают кредитки с грейсом, который распространяется только на покупки. Альфа же применяет его ко всем операциям, даже к обналичиванию.

Выдается без справок

В рекламном описании банк сразу указывает, что карточка “100 дней без процентов” выдается по одному паспорту. И вот тут все же есть небольшой подводный камень:

Дело в том, что если оформлять пластик только по паспорту, то банк установит лимит не более 100000 рублей. А если говорить объективно, то хорошо, если это будет хотя бы 50000. Кроме того, ставка устанавливается на усмотрение банка, а так как справок нет, она будет максимальной — это стандартная тенденция на кредитном рынке.

Пакеты документов и условия:

Послабления относительно пакета документов касаются только зарплатных клиентов Альфа-Банка. От них банк справки не требует. Точнее, не указывает их как обязательный атрибут оформления.

Кредитный лимит — до 500000 рублей!

Многие потенциальные держатели карты Альфа-Банка “100 дней без процентов” видят эту сумму и уже потирают руки, думая, как распорядятся этим лимитом. И вот тут кроется подводный камень — это просто предельный лимит по программе.

Во-первых, без справок банк выдает предельно 100000. Для получения возможности установки лимита в 500000 нужны справки.

Во-вторых, сходу Альфа никогда максимальный лимит не одобрит. Если не принесете справки, даст 30000-50000. Если принесете — 100000-20000 рублей.

Сначала банк дает небольшую сумму, чтобы “прощупать” заемщика. Если тот благополучно пользуется кредиткой, тогда периодически Альфа повышает кредитную линию вплоть до 100000, 200000 или 500000 — в зависимости от пакета документов, предоставленного при оформлении.

Кроме того, вы можете получить карту с лимитом даже не до 500000, а до 1000000 рублей. “100 дней без процентов” может быть выпущена в премиальном варианте. Ее обслуживание будет стоить 5490 рублей в год против 590 руб/год в случае получения стандартного варианта. Есть еще карта Голд с лимитом до 700000.

Ставка — от 11,99%

Если рассматривать, в чем подвох “100 дней без процентов” Альфа-Банка, то после прочтения отзывов и тарифов становится понятным, что речь пойдет о процентной ставке. Банк указывает в описании “от 11,99%”. Заемщик видит эту цифру и принимает ее за точную, а по итогу одобрения сильно удивляется.

А что в итоге:

Точную процентную ставку по продукту вы узнаете только по итогу одобрения.

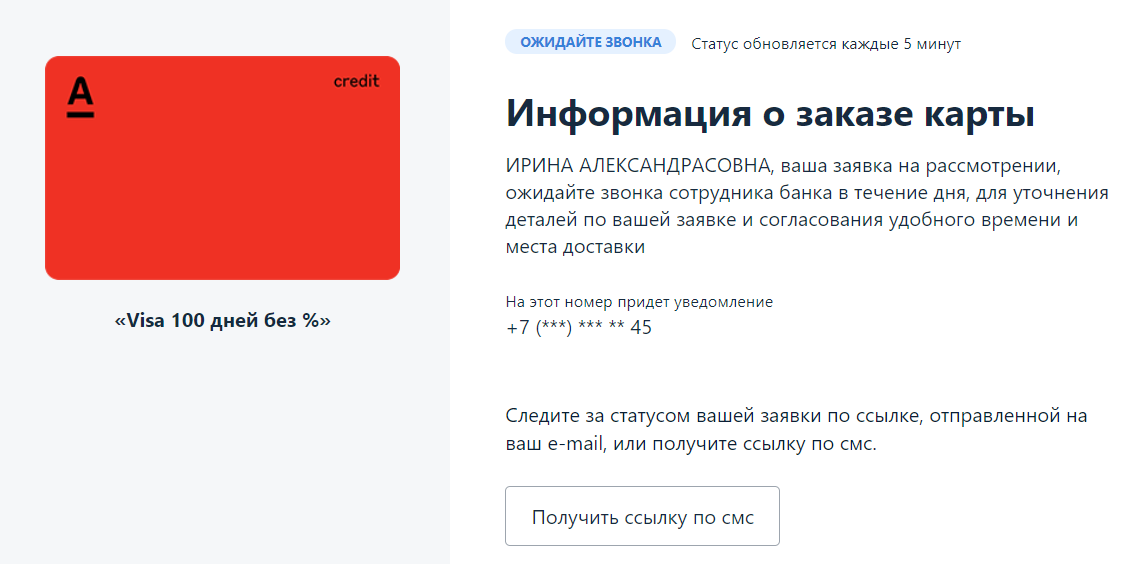

Быстрое рассмотрение и получение

Альфа-Банк обещает выдать кредитную карту 100 дней без процентов уже сегодня. Например, на момент создания этого материала указан таймер выдачи — 3 часа 13 минут. Если я сейчас подам заявку, курьер должен приехать ко мне в течение трех часов.

Само же рассмотрение онлайн-заявки Альфа обещает выполнить за 2 минуты:

Проверим. Итак, анкета действительно заполняется быстро. Когда речь заходит о доставке карточки, Альфа-Банк дает следующую информацию:

То есть если подавать заявку до обеда и заказывать неименную карту, она действительно будет доставлена сегодня. Но не за 3 часа, как было указано перед оформлением, а в течение дня. Если заказывать именной продукт, его доставят за 1-3 дня.

После отправки заявки на рассмотрение начинается отсчет 2 минут, по истечении которых вроде как должно появиться решение. Но через 2 минуты статус меняется на “Ожидайте звонка”.

То есть о моментальном принятии решения речи нет. Предварительно должен позвонить сотрудник Альфа-Банка, чтобы провести собеседование. А позвонит он только в офисные часы в порядке очереди.

В течение двух часов после подачи заявки звонок от сотрудника банка так и не поступил. Запрос подавался в 9-00 по МСК. Так что, ни о каком предельно срочном получении карты все же речи нет. А обещали одобрить и доставить за 3 часа. Тут, видимо, как повезет.

Снятие без комиссии

Действительно, Альфа-Банк — один из немногих российских банков, который допускает снятие наличных без комиссии. Но есть ограничение по сумме — это 50000 рублей суммарно за месяц. Но если превысить этот лимит, банк возьмет комиссию в 5,9% от суммы, но минимум 500 рублей.

Операции переводов приравниваются к обналичиванию. Кроме того, на такие транзакции согласно тарифу назначается повышенный процент. Но это стандартные условия всех банков, поэтому подводным камнем карты “100 дней без процентов” Альфа-Банка параметры обналичивания не назвать.

Обслуживание стоит 590 рублей

Если изучить отзывы о карте Альфа-Банка “100 дней без процентов”, то отслеживается явный подводный камень — эти 590 рублей банк берет, начиная со второго года пользования продуктом. Первый год стоит 1490 рублей, и деньги снимают с кредитного счета сразу после активации пластика. Фактически счет сразу загоняется в минус, начинается начисление процентов.

Если вы не хотите сразу активировать карту, говорите это курьеру или менеджеру при получении пластика. Стандартно сотрудник проводит активацию по умолчанию.

Если выпустить карточку в Золотом варианте, плата за обслуживание составит 3490 в первый год и 2990, начиная со второго. Если в варианте Платинум — 6490 за первый год и 5490 за последующие.

| Кред. лимит | 500 000 Р |

| Проц. ставка | От 11,99% |

| Без процентов | До 100 дней |

| Стоимость | От 0 руб. |

| Кэшбек | До 33% |

| Решение | 2 мин. |

Подводные камни кредитной карты Альфа банк “100 дней без процентов”

Теперь обобщим все сказанное выше и соберем все подвохи и подводные камни продукта воедино:

В целом же, если разобраться, кредитная карта 100 дней без процентов — действительно привлекательный продукт. Она лучше аналогичных предложений других банков. Самое главное — это длительный честный льготный период, который действует даже на обналичивание, и возможность снимать без комиссии до 50000 рублей в месяц.

Разъяснение условий работы беспроцентного периода кредитной карты «100 дней без процентов»

Беспроцентный период распространяется на покупки, переводы и снятие наличных. Он начинается на следующий день после совершения любой первой операции по карте и продолжается, если:

1. Каждый месяц вносите минимальный платеж не менее чем в указанном банком размере и не позднее даты оплаты минимального платежа. Его размер определяется в зависимости от суммы задолженности согласно Общим условиям кредитования.

2. Полностью погашаете задолженность по карте до окончания беспроцентного периода.

От количества трат по карте срок беспроцентного периода не зависит. Но чем больше вы тратите по карте в этот период, тем больше будет ваш минимальный платеж.

При невыполнении одного из условий беспроцентный период прекращается и банк начинает начислять проценты. Проценты начисляются на всю задолженность по кредитной карте с первого дня беспроцентного периода и до даты полного погашения задолженности. После полного погашения задолженности беспроцентный период начнется заново на следующий день после любой вашей операции по карте.

Как формируется минимальный платеж?

Размер минимального платежа составляет сумму, не превышающую 10 % от суммы основного долга по кредиту на дату расчета минимального платежа (если данное условие предусмотрено индивидуальными условиями кредитования), но не менее 300 рублей (если кредит предоставляется в рублях), 10 долларов США (если кредит предоставляется в долларах США), 10 евро (если кредит предоставляется в евро).

Для погашения вы можете вносить сумму, превышающую минимальный платеж.

Где смотреть информацию о платежах и как пополнять карту?

Дата платежа, дата окончания беспроцентного периода и размер минимального платежа есть в нашем мобильном приложении и в выписке, которая отправляется на вашу электронную почту, указанную при оформлении карты. Пополняйте кредитку через банкомат, мобильное приложение или интернет-банк. Все карты Альфа-Банка можно легко подключить к системе бесконтактных платежей и платить онлайн и офлайн с помощью смартфона.

Альфа-Банк — крупнейший универсальный частный банк в России. На протяжении 30 лет занимает ведущие позиции во всех сегментах банковского бизнеса. Клиентская база составляет около 550 тыс. корпоративных клиентов и более 16 млн физических лиц.

Альфа-Банк развивается по модели phygital, сочетая цифровые инновации с эффективной сетью физического присутствия, которая насчитывает 525 офисов в Москве и регионах России, 900 городов с курьерской доставкой и 27 900 своих и партнерских банкоматов. Не отказываясь от живого общения с клиентами, банк разрабатывает «отделения будущего» с распознаванием на базе биометрии и геолокации.

Одновременно с этим Альфа-Банк — создатель лучшего банковского приложения в России (оценка Markswebb), которым регулярно пользуются 80% клиентов (рейтинг в App Store — 4.9 из 5; в Google Play — 4.8 из 5). Наши ценности: лучший клиентский опыт, технологическое лидерство, лучшие сотрудники.

Только за 2019 год Альфа-Банк признан «Банком года» по версии журнала The Banker, «лучшим ипотечным банком» по версии журнала Global Finance, «премиальным банком № 1 в России» по версии Frank Premium Banking Award.