Что такое начисление пени

НК РФ Статья 75. Пеня

1. Пеней признается установленная настоящей статьей денежная сумма, которую налогоплательщик должен выплатить в случае уплаты причитающихся сумм налогов, в том числе налогов, уплачиваемых в связи с перемещением товаров через таможенную границу Таможенного союза, в более поздние по сравнению с установленными законодательством о налогах и сборах сроки.

(в ред. Федеральных законов от 09.07.1999 N 154-ФЗ, от 29.07.2004 N 95-ФЗ, от 27.07.2006 N 137-ФЗ, от 27.11.2010 N 306-ФЗ, от 03.07.2016 N 243-ФЗ)

(см. текст в предыдущей редакции)

2. Сумма соответствующих пеней уплачивается помимо причитающихся к уплате сумм налога и независимо от применения других мер обеспечения исполнения обязанности по уплате налога, а также мер ответственности за нарушение законодательства о налогах и сборах.

(в ред. Федерального закона от 03.07.2016 N 243-ФЗ)

(см. текст в предыдущей редакции)

П. 3 ст. 75 (в ред. ФЗ от 27.11.2018 N 424-ФЗ) применяется в отношении недоимки, образовавшейся после 27.12.2018.

3. Пеня начисляется, если иное не предусмотрено настоящей статьей и главами 25 и 26.1 настоящего Кодекса, за каждый календарный день просрочки исполнения обязанности по уплате налога начиная со следующего за установленным законодательством о налогах и сборах дня уплаты налога по день исполнения обязанности по его уплате включительно. Сумма пеней, начисленных на недоимку, не может превышать размер этой недоимки.

(в ред. Федерального закона от 27.11.2018 N 424-ФЗ)

(см. текст в предыдущей редакции)

Не начисляются пени на сумму недоимки, которую налогоплательщик (участник консолидированной группы налогоплательщиков, к которому в соответствии со статьей 46 настоящего Кодекса были приняты меры по принудительному взысканию налога) не мог погасить в силу того, что по решению налогового органа был наложен арест на имущество налогоплательщика или по решению суда были приняты обеспечительные меры в виде приостановления операций по счетам налогоплательщика (участника консолидированной группы налогоплательщиков, к которому в соответствии со статьей 46 настоящего Кодекса были приняты меры по принудительному взысканию налога) в банке, наложения ареста на денежные средства или на имущество налогоплательщика (участника консолидированной группы налогоплательщиков). В этом случае пени не начисляются за весь период действия указанных обстоятельств. Подача заявления о предоставлении отсрочки (рассрочки) или инвестиционного налогового кредита не приостанавливает начисления пеней на сумму налога, подлежащую уплате.

(в ред. Федерального закона от 16.11.2011 N 321-ФЗ)

(см. текст в предыдущей редакции)

4. Пеня за каждый календарный день просрочки исполнения обязанности по уплате налога определяется в процентах от неуплаченной суммы налога.

Процентная ставка пени принимается равной:

(п. 4 в ред. Федерального закона от 30.11.2016 N 401-ФЗ)

(см. текст в предыдущей редакции)

4.1. Законодательный (представительный) орган государственной власти субъекта Российской Федерации, на территории которого применяется порядок определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения, вправе принять закон, устанавливающий, что на сумму недоимки по налогу на имущество физических лиц пени начисляются:

(п. 4.1 в ред. Федерального закона от 27.11.2017 N 335-ФЗ)

(см. текст в предыдущей редакции)

5. Пени уплачиваются одновременно с уплатой сумм налога или после уплаты таких сумм в полном объеме.

(в ред. Федерального закона от 03.07.2016 N 243-ФЗ)

(см. текст в предыдущей редакции)

(в ред. Федерального закона от 27.11.2017 N 343-ФЗ)

(см. текст в предыдущей редакции)

(в ред. Федерального закона от 04.11.2005 N 137-ФЗ)

(см. текст в предыдущей редакции)

(абзац введен Федеральным законом от 27.07.2006 N 137-ФЗ)

7. Правила, предусмотренные настоящей статьей, применяются также в отношении сборов, страховых взносов и распространяются на плательщиков сборов, плательщиков страховых взносов, налоговых агентов и консолидированную группу налогоплательщиков.

(п. 7 в ред. Федерального закона от 03.07.2016 N 243-ФЗ)

(см. текст в предыдущей редакции)

О выявлении конституционно-правового смысла п. 8 ст. 75 см. Постановление КС РФ от 28.11.2017 N 34-П.

8. Не начисляются пени на сумму недоимки, которая образовалась у налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента) в результате выполнения им письменных разъяснений о порядке исчисления, уплаты налога (сбора, страховых взносов) или по иным вопросам применения законодательства о налогах и сборах, данных ему либо неопределенному кругу лиц финансовым, налоговым или другим уполномоченным органом государственной власти (уполномоченным должностным лицом этого органа) в пределах его компетенции (указанные обстоятельства устанавливаются при наличии соответствующего документа этого органа, по смыслу и содержанию относящегося к налоговым (отчетным, расчетным) периодам, по которым образовалась недоимка, независимо от даты издания такого документа), и (или) в результате выполнения налогоплательщиком (плательщиком сбора, плательщиком страховых взносов, налоговым агентом) мотивированного мнения налогового органа, направленного ему в ходе проведения налогового мониторинга.

(в ред. Федерального закона от 03.07.2016 N 243-ФЗ)

(см. текст в предыдущей редакции)

Положение, предусмотренное настоящим пунктом, не применяется в случае, если указанные письменные разъяснения, мотивированное мнение налогового органа основаны на неполной или недостоверной информации, представленной налогоплательщиком (плательщиком сбора, налоговым агентом).

(в ред. Федеральных законов от 27.07.2010 N 229-ФЗ, от 04.11.2014 N 348-ФЗ)

(см. текст в предыдущей редакции)

(п. 8 введен Федеральным законом от 27.07.2006 N 137-ФЗ)

Что такое пеня

Пеня – понятие, которое часто встречается в рамках финансовых правоотношений. Предназначается для регулирования договорных взаимодействий. Обычно пеня является инструментом в рамках правоотношений между должником и кредитором. Можно сказать, что это стимул для соблюдения всех пунктов договора. Если дебитор нарушил их, его ждет наказание.

Обязательно в закладку! Всегда актуальный калькулятор расчета пени.

Что такое пеня?

Пеня – это наказание за неисполнение пунктов договора, в том числе за срывы сроков при исполнении. Это штраф, который возлагается на дебитора.

Пеня может начисляться вне зависимости от того, кто является кредитором:

Сроки исполнения могут регулироваться не только договором, но и законом. Рассмотрим, за что может начисляться пеня:

ВАЖНО! Размеры пени могут быть не оговорены в договоре. В этом случае они будут определяться в зависимости от ставки ЦБ РФ на текущий момент. Данное правило установлено статьей 395 ГК РФ. Если пеня начисляется на налоговые сборы, пеня составит 1/300 от текущей ставки ЦБ РФ. Правило установлено статьей 75 НК РФ. В данной статье есть еще важный пункт: если налоговые отчисления выплачены лишь частично, по причине нахождения банковских счетов под арестом, пеня начисляться не будет.

ВНИМАНИЕ! Пеня не будет начисляться на пеню. Рассмотрим пример. Предприятие должно 1000 рублей. Пеня в размере 0,1% исчисляется именно с этой суммы. Сумма не выплачивается уже 1000 дней. Общая сумма к оплате равна 2 000 рублей, из которых 1 000 рублей – это пеня. В дальнейшем пеня будет начисляться не от 2 000 рублей, а от 1 000 рублей.

Как пеня отличается от неустойки?

Законодательство не разграничивает неустойку и пеню. Все эти начисления, согласно 330 ГК РФ, включены в понятие неустойки. Однако, на практике, эти понятия разграничивают:

Пеня – это подвид неустойки. Однако между всеми перечисленными терминами есть небольшие отличия. Определение пени дано пунктом 1 статьи 75 НК. Термин пени установлен пунктом 1 330 статьи ГК.

Особенности начислений

Если дебитор оплатит пеню, это не освободит его от необходимости покрытия основного «тела» задолженности. Деньги по кредиту распределяются в следующем порядке:

Если человек желает снизить пеню в судебном порядке, необходимо сразу обращаться в суд, не выплачивая неустойку. Если уплаты уже были сделаны, вернуть средства вряд ли получится.

Размер пени

Величина пени может определяться самостоятельно, однако в этом деле есть определенные ограничения.

Пеня не должна быть больше размера долга или налоговых отчислений.

Кредитор, который начислил высокую пеню, должен иметь в виду, что должник может ее оспорить. Оспаривание производится на основании статьи 333 ГК. На данный момент приемлемым размером неустойки является 0,2%. Показатель определен на основании текущей ставки ЦБ. На каких основаниях суд снижает неустойку? Статьей 333 ГК не предусмотрены обстоятельства, при которых суд примет положительное решение. Однако данные сведения можно получить из судебных решений. Рассмотрим эти обстоятельства:

Суды редко принимают положительные решения в следующих ситуациях:

Если дебитор не обращается в судебный орган, у него почти нет шансов уменьшить неустойку.

Формула для расчета пени

Расчет неустойки проводится по следующей формуле:

Пеня = сумма долга * дни просрочки * ставка

Сумма долга указывается в договоре между сторонами. Отсчет дней просрочки отсчитывается со следующего дня после образования задолженности.

Пример

У предприятия есть задолженность в размере 500 000 рублей. 285 000 рублей организация возвратила кредитору. Осталось 215 000 рублей долга. Выплаты не происходят на протяжении 86 дней. Ставка пени, по договору, составляет 0,1%. Проводятся следующие расчеты:

Пеня = 215 000 рублей * 86 дней * 0,1%

Размер неустойки составит 18 490 рублей.

ВАЖНО! Если пеня начисляется по договору, при расчетах используется задолженность с вычетом НДС. Перед расчетами из суммы долга вычитается 18% НДС.

Данные расчеты актуальны при деловых отношениях по договору. В других случаях ставка определяется по курсу ЦБ РФ. Пока она составляет 0,2%.

Запомним:

Как рассчитать пени по ставке рефинансирования?

В Российской Федерации при начислении пени за неисполнение обязательств широко используется ставка рефинансирования как отправная точка расчетов.

Нарушение обязательств, в большинстве случаев, предполагает наложение на виновное лицо штрафных санкций. Часто это выражается в необходимости выплаты неустоек и пени. Эти термины нередко заменяют друг друга, хотя и не совпадают.

Понятие пени и неустойки

Неустойка – это материальное наказание за факт нарушения обязательств. От прочих штрафных санкций неустойка отличается тем, что для ее применения не требуется доказывать факт причинения ущерба от неисполнения обязательств и считать сумму убытков.

![]()

Неустойка может устанавливаться в виде конкретной суммы, как производное от какой-то базовой величины или как процент от определенной суммы.

Принято разделять неустойки договорные и законные:

Также выделяют штрафные, зачетные, альтернативные и исключительные неустойки.

Пеня является разновидностью неустойки. Она возникает по тем же основаниям, также может быть договорной и законной. Ее отличие состоит в том, что размер пени рассчитывается в процентном отношении исходя из длительности и суммы просроченного платежа.

![]()

Расчет пени по ставке рефинансирования

Образец расчета долга по банковской ставке рефинансирования можно представить такой формулой:

Пеня к оплате = Сумма просроченного платежа * % пени * Количество дней просрочки;

Просрочка может считаться от обязательной даты платежа до момента его фактической уплаты или до вынесения судебного решения или другого ограничения согласно договору или актам законодательства.

Как считать неустойку по ставке рефинансирования?

Понятие неустойки и пени встречается во многих актах российского законодательства. Для регулирования гражданских, договорных отношений полезно будет изучить статью 330 Гражданского кодекса (ГК РФ); в вопросах налогообложения уместно использовать определения пени в статье 75 Налогового кодекса (НК РФ). Также понятие пени используется в Законе о защите прав потребителей и других законодательных актах.

В практике назначения наказаний за неисполнение платежей в установленный срок широко применяется расчет пеней исходя из величины ставки рефинансирования. Это касается как договорных, так и законных оснований для наложения взыскания.

![]()

Наиболее точно определен порядок расчета пени при неуплате в срок налогов и сборов. В этом случае, пеня составит 1/300 от ставки рефинансирования, как следует из указания Банка России.

Формула расчета выглядит так:

Пеня = Сумма долга * К-во дней просрочки * (Ставка рефинансирования/(100*300))

Таким образом, просроченная на 20 дней задолженность в 10 000 рублей, при ставке рефинансирования в 8,25% составит:

10 000 * 20 * (8,25/(100*300)) = 55 рублей.

Эта сумма будет добавлена к сумме основного долга.

При расчете пени по ставке рефинансирования за просроченный платеж по договорным отношениям, продолжительность финансового года может считаться равной не 300, а 360 дням. Тогда 1 300 ставка меняется на ставку 1 360. Рассчитаем выгоду плательщика от такой замены:

Если в период просрочки ставка рефинансирования изменялась, то по каждой величине ставки проводится отдельный расчет за период ее действия. Затем полученные показатели складываются.

Что такое пеня

Практически во всех экономических отношениях так или иначе затрагивается вопрос штрафных санкций за неисполнение обязательств. Пеня — это как раз вид неустойки, то есть плата за невыполнение некоторых договорных обязательств. Это может быть поставка товара, выплата кредита, уплата налогов, коммунальных платежей и пр.

Если рассматривать, что такое пени, то это вид наказания за невыполнение условий договора. Одна сторона, не получившая что-то от другой, получает денежную компенсацию. Особенно часто пени интересуют тех, кто платит коммунальные услуги, налоги и кредиты. Бробанк.ру рассмотрел пени по всем этим видам обязательств.

Чем пеня отличается от штрафа

Это два разных вида неустойки. Они оба предполагают плату за невыполнение обязательств, но механизм начисления разный. Так, штраф предполагает собой твердую денежную сумму. Например, за просрочку по кредитной карте банк накладывает разовый штраф в 590 рублей.

Пеня — это некоторый процент, который начисляется на сумму задолженности. Допустим, неустойка за поставку какого-то товара — 0,1% в день от его стоимости. Чаще всего применяется какой-то один вид неустойки, реже оба сразу, когда по договору и штраф нужно заплатить, и пеня каждый день капает.

Что касается договоров потребительского кредитования, по ним банки могут назначать только пени, причем в ограниченном законом размере 20% годовых. Но к кредитным картам штрафы применяться могут.

Пени по налоговым сборам

ФНС — тот орган, который весьма активно начисляет пени. Многие россияне не особо следят за сроками уплаты налогов, часто о них вообще не знают. А есть транспортный, земельный налог, на недвижимость, на доходы, и пр. И каждый должен быть уплачен в положенный срок.

Хорошо, если приходит квитанция из ФНС, которую можно оплатить. Но часто ее нет, а о просрочке и пенях гражданин узнает только из соответствующих писем или на портале Госуслуг.

Размер пеней по налоговым сборам указан в статье 75 НК РФ, которая как раз и посвящена этому моменту. Вот что говорит закон:

При этом закон определяет моменты, при которых налогоплательщик может отменить пени. Они не начисляются, если в рамках судебного производства на имущество человека или компании был наложен арест, если принято решение о приостановке операций по его счетам. В этом случае нужно обращаться в ФНС и писать соответствующее заявление.

Как узнать, сколько пеней начислено

Если вы получили письмо, вся информация будет отражаться в нем. Также посмотреть сумму положенных к уплате налоговых сборов и все начисленные пени можно в личном кабинете ФНС. При наличии аккаунта на Госуслугах вся актуальная информация будет отражена там.

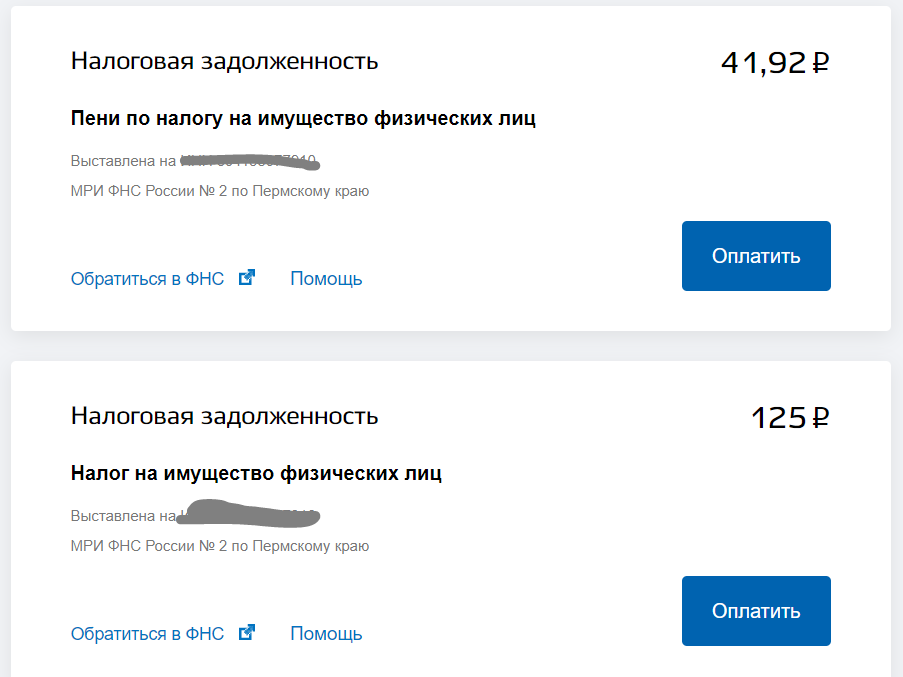

При просрочке налогов сумма к оплате делится на две части. Положенный налоговый сбор формируется одной квитанцией, а начисленные пени другой. Вот как это выглядит на портале Гоусуслуг:

Причем, если вы планируете погасить весь долг, изначально нужно закрыть именно сам налог, только потом набежавшие пени. После оплаты в течение 10 дней ФНС обработает платеж и обновит информацию по сумме пеней:

Дело в том, что пени начисляются за каждый день просрочки платежа. То есть, пока обрабатывается платеж, за эти дни снова набежит неустойка, и сумма будет несколько другой.

Пени за неуплату кредитов

Штрафные санкции — постоянный спутник тех, кто не исполняет обязательства по кредитным договорам. Но если раньше банки сами регулировали размер штрафных санкций, то теперь на законодательном уровне все неустойки ограничены.

Это было сделано специально, так как некоторые кредиторы устанавливали необоснованно высокие пени, плюс к ним назначали и штрафы. В итоге заемщики, совершившие даже разовую просрочку, падали в настоящую долговую яму, из которой не могли выбраться.

Вот и возникали ситуации, когда при начальной сумме кредита в 100 000 рублей человек оказывался должен 1 000 000 рублей и даже больше. Чтобы пресечь это, Центральный Банк принял решение ограничить банкиров в части назначения пеней, что отражено в ФЗ-353 О потребительском кредите.

Финансовым организациям предлагают на выбор два варианта начисления пеней:

В подавляющем числе случае банки придерживаются схемы начисления пеней в размере 20% годовых и при этом продолжают назначать проценты по договору. Штрафы при этом закон брать им запрещает.

Если сделать расчет, то 20% годовых — это не так много, всего 0,055% в день. Например, если сумма просрочки — 10 000 рублей, то на следующий день на нее набегут 5,5 рублей. Но эти 5,5 причисляются к невыплаченной сумме, на следующий день пеня будет высчитываться с 10 005,5 рублей.

При возникновении просрочки по кредиту лучше не затягивать, а обратиться за помощью в банк, например, за реструктуризацией. Иначе в следующем месяце после невнесения очередного платежа сумма просрочки вырастет, пени будут больше. И чем дальше, чем серьезнее окажется рост долга.

Пени по займам от МФО

Несколько другая ситуация касается тех, кто должен микрофинансовым организациям. Пеня на сумму долга начисляется точно такая же, как и в случае с банковским кредитом. То есть согласно ФЗ-353 это 20% годовых, плюс положенная по договору ставка.

Но именно сфера микрокредитования загоняла заемщиков в настоящую кабалу. Дело в том, что на сегодня предельная ставка по займам — 1% в день, ее чаще всего и назначают кредиторы, а это 365% годовых. То есть к 20% годовых добавляются 365%. В итоге долг увеличивается кардинально быстро.

Чтобы уберечь заемщиков от неоправданно высоких неустоек, законодательно ограничена сумма, которую могут требовать микрокредиторы в виде неустоек. В виде пеней и процентов МФО не правомочна требовать с заемщика более 1,5-кратной величины займа.

Проще говоря, если сумма микрозаймам на момент выдачи составляла 10 000 рублей, то в виде процентов и пеней при просрочке МФО может начислить максимум 15 000. То есть общая требуемая к возврату сумма не может быть больше 25 000 рублей.

Все легальные МФО соблюдают эту установленную законом норму. Все компании подконтрольны ЦБ РФ, поэтому превышать свои полномочия — не в их интересах.

Пени за неоплату коммунальных услуг

Тип оказываемой коммунальной услуги не имеет значения. Если человек не платит коммунальщикам, те по закону правомочны начислять пени. Этот вопрос регулирует статья 14 ФЗ-155, которая как раз и разъясняет моменты оплаты за коммунальные услуги.

Что в итоге получается:

Так что, чем длительнее просрочка, тем выше штрафные санкции. Но в случае с коммунальными услугами часто применяется механизм прощения неустойки. Например, часто поставщик услуги в преддверии Нового года объявляет акцию, согласно которой все пени списываются, если должник закроет основной долг. И это отличный повод воспользоваться ситуацией и избавить себя от долгов.

В связи с пандемией коронавируса правительство вынесло постановление, согласно которому до 1 января 2021 года начисление пеней и неустоек приостановлено.

Мы рассмотрели, что такое пени, как они работают, размеры неустоек по самым популярным обязательствам. Но по каждой форме договорных отношений действуют свои нормы и законы. Но схема начисления и принцип действия пеней везде одинаковые.

Неустойка

Любое обязательство по сделке должно исполняться надлежащим образом.

Если вы нарушили условия договора, то вам грозят неблагоприятные последствия в виде неустойки. Она взыскивается в имущественной или денежной форме. Что она из себя представляет и как правильно ее рассчитать — расскажем далее.

Что такое неустойка?

Неустойка характеризуется следующими признаками:

Неустойка — это штрафная санкция, которая выражается в денежной форме и выплачивается нарушителем условий договора.

Расчет неустойки происходит до момента полного и надлежащего исполнения обязательства. Например, при ее начислении за нарушение срока поставки, расчет будет продолжаться до момента фактической передачи товара.

Как правило, требование о выплате неустойки выражается в виде претензии, которую можно направлять сразу после нарушения обязательства.

Если неустойка начислена по договору между гражданами, она взыскивается через мировые или районные суды. Исковое заявление о взыскании неустойки с предприятия подается в арбитражный суд.

Виды неустойки

Расчет и взыскание неустойки будут существенно отличаться в зависимости от ее вида. Закон предусматривает следующие виды неустойки:

Кроме того, выделяются различные виды неустойки в зависимости от способа компенсации допущенных нарушений:

Зачетная

Исключительная

Штрафная

Альтернативная

Расчет договорной неустойки происходит путем начисления процентов за весь период нарушения обязательства.

Размер процентов определяется сторонами самостоятельно. Если размер процентов не указан в договоре, то применяется учетная ставка Центробанка РФ (1/300 за каждый день просрочки).

Как рассчитывается неустойка?

При обычных условиях формула неустойки выглядит следующим образом:

Н — сумма неустойки, которая должна быть уплачена за нарушение обязательства.

Пн — процентная ставка за каждый день просрочки, предусмотренная условиями договора или законом.

Кдн — период просрочки, т.е. количество календарных дней.

Со — сумма неисполненного обязательства, от которой нужно рассчитать неустойку.

Аналогичным образом рассчитывается размер неустойки, предусмотренный законодательными актами.

Как уменьшить размер неустойки?

Если по договору предусмотрен заведомо высокий процент неустойки, это может повлиять на процедуру взыскания через суд.

Закон допускает возможность снижения неустойки, если ее сумма не соответствует размеру основного обязательства. Например, при сумме долга в 20 тыс. руб. размер неустойки в 50 тыс. руб. будет явно непропорционален допущенному нарушению.

Уменьшение неустойки происходит только на основании ходатайства.

Требование о взыскании неустойки может предъявляться в суд самостоятельно, либо одновременно с суммой основного долга. Если на момент вынесения судебного решения долг не погашен, доначислить неустойку можно путем нового обращения в суд.

Нюансы взыскания неустойки

Чтобы взыскать неустойку за просрочку обязательства, рекомендуем воспользоваться следующими советами:

Подготовьте претензию

Подайте иск в суд

Получите исполнительный лист

Наиболее сложными ситуациями являются иски о взыскании неустойки, когда основное обязательство исполнялось по частям. Например, при поэтапной выплате просроченного долга сумма неустойки будет рассчитывать по нескольким периодам.

Вы вправе не только ходатайствовать об уменьшении неустойки, но и представлять контррасчет суммы.

Резюме

Неустойка является штрафной санкцией, поэтому требовать ее уплаты можно только при нарушении обязательства.

В большинстве случаев процент неустойки можно согласовать самостоятельно еще при подписании договора. Учтите, что завышенный размер процентов для расчета неустойки может являться основанием для ее уменьшения в суде по ходатайству должника.

Комментарии

![]()

Доброго времени суток! Прошу проф юристов пояснить следующую ситуацию. 03 августа 2013г. Вступило в силу решение суда о расторжении договора между ИП и физ лицом на поставку запчастей. Суд взыскал с ИП стоимость поставленных запчастей, штраф и госпошлину, неустойка не заявлялась. До настоящего времени решение суда не исполнено. Физ лицо 21 сентября 2016 г. обращается в суд о взыскании неустойки с ИП (спустя 3 года) за весь период с момента принятия решения судом. ИП пишет заявление о применении срока исковой давности в соответствии со ст 199 гк РФ и п. 15 постановления пленума ВС РФ №43. Физ лицо ходатайство о восстановлении срока не заявляло.

Суд выносит решение:

В соответствии с п.25 Постановления Пленума Верховного Суда РФ от 29.09.2015г. N 43 «О некоторых вопросах, связанных с применением норм гражданского кодекса Российской Федерации об исковой давности» срок исковой давности по требованию о взыскании неустойки (статья 330 ГК РФ) или процентов, подлежащих уплате по правилам статьи 395 ГК РФ, исчисляется отдельно по каждому просроченному платежу, определяемому применительно к каждому дню просрочки.

Срок исковой давности по данной категории споров, установлен общий и составляет 3 года (ст. 196 ГК РФ). Следовательно, взысканию подлежит неустойка в пределах срока исковой давности за период 3 года предшествующих моменту обращения истца в суд с 06.10.2013г. по 21.09.2016г. (дата, указанная истцом) в сумме 259 680 руб. из расчета 240 руб. (1% от цены товара 24 000 руб.) х 1 082 дня (период с 06.10.2013г. по 21.09.2016г.).

Законно ли решение суда? если

1 Договор поставки расторгнут судом более 3 лет

2 В договоре не было условий о неустойке

3 В мировом суде физ лицо не заявляло требований о неустойке

4 О каком течении срока исковой давности по неустойке в абз 2 п. 25 Указанного постановления Пленума ВС – о том что спустя 3 года к заявлению истца применяется срок исковой давности и оно отклоняется или же спустя 10 лет при подаче заявления о неустойке суд взыщет только за последние 3 года?