Накопительный счет представляет собой разновидность депозита, но с достаточно гибкими условиями. Его можно пополнять на любую свободную сумму, а в случае необходимости владелец счета может снимать деньги без потери начисленных процентов (что, как правило, не допускается при оформлении срочного вклада).

В отличие от привычных банковских депозитов, накопительные счета открываются не на определенный срок (месяц, полгода, год), а бессрочно. Клиент может в любой момент самостоятельно закрыть такой счет.

В некоторой мере накопительные счета схожи с вкладами, предусматривающими пополнение в любое время, а также досрочное снятие необходимой клиенту суммы. Это, безусловно, удобно, однако по таким депозитам банки предлагают самые низкие ставки. Тогда как накопительные счета отличаются более высокой доходностью.

В результате снижения ключевой ставки ЦБ российские финучреждения опускают ставки по классическим вкладам. И граждане, имеющие свободные денежные средства, начинают искать более гибкие и в то же время безрисковые продукты, с помощью которых можно пусть и не заработать, но хотя бы не потерять личные сбережения из-за инфляции. Этим и объясняется растущая популярность накопительных счетов по сравнению с классическими вкладами.

![]()

Достаточно интересным и выгодным продуктом на сегодняшний день является накопительный счет «Копилка» для физических лиц-клиентов банка ВТБ, которые не обладают большим капиталом, но хотят получать стабильный доход и не переживать за сохранность собственных средств.

Условия и процентные ставки «Копилки» от ВТБ

Накопительный счет «Копилка» для владельцев Мультикарты предлагает начисление процентов на ежедневный остаток.

С 16.07.2020 года по накопительному счету «Копилка» начинают действовать новые процентные ставки. Так, в течение 3 месяцев по первому открытому накопительному счету будет применяться приветственная ставка в размере 4,5% годовых (при сумме до 1,5 миллиона рублей). Спустя 3 месяца начисление процентов будет производиться на базовых условиях: клиенты будут получать 4% годовых.

Обратите внимание, что процентная ставка зависит от суммы покупок, совершенных по Мультикарте. Чем активнее клиент расплачивается «пластиком», тем больший доход получает.

| Суммовой сегмент | 1-6 мес* | с 7 мес* |

|---|---|---|

| до 1 000 000 ₽ | 7% – повышенная ставка (для первого счета) 4% – базовая ставка (для последующих счетов) | 4% |

| от 1 000 000 ₽ | 4% | 4% |

| Доходность по накопительному счету с подключенной опцией «Сбережения» при тратах от 10 тыс. руб. в месяц по картам: | ||

| до 1 000 000 ₽ | 8% – повышенная ставка (для первого счета) 5% – базовая ставка (для последующих счетов) | 5% |

| от 1 000 000 ₽ | 5% | 5% |

| свыше 1 500 000 ₽ | 4% | 4% |

* Применяется к накопительным счетам «Копилка», первое пополнение которых совершено начиная с 3 сентября 2021 г.

Процентная ставка по накопительному счету не фиксируется бессрочно и может быть изменена банком в зависимости от экономической ситуации.

Вся информация носит справочный характер и не является публичной офертой.

Процентная ставка по накопительному счету не фиксируется бессрочно и может быть изменена банком в зависимости от экономической ситуации.

Вся информация носит справочный характер и не является публичной офертой.

4,00% – базовая ставка (для последующих счетов)

* Уровень доходности по накопительному счету рассчитан исходя из суммы накопительного счета не более 1 499 999,99 руб.

Повышенная доходность по накопительному счету «Копилка» складывается из базовой процентной ставки и вознаграждения в размере +1% годовых, начисляемого при совершении покупок на сумму от 10 000 руб. по Мультикарте Привилегия ВТБ с опцией «Сбережения».

Базовая ставка по накопительному счету «Копилка» зависит от суммы денежных средств, размещенных на накопительном счете.

Не применимо. Накопительный счет открывается на неограниченный срок

В месяце закрытия накопительного счета проценты не выплачиваются за исключением случая закрытия накопительного счета в последний календарный день месяца.

Деньги на ваши цели копятся сами! Что может быть удобнее?

Автопополнение накопительного счета предоставляет вам возможность копить деньги в любой ситуации.

Накопительный счет ВТБ

Возможность увеличить доходность своих сбережений интересует многих клиентов ВТБ. В банке предлагается доступную депозитную программу. Но не у всех есть возможность вложить свободные средства, а по завершению срока снять их с начисленной ставкой. Накопительный счет ВТБ позволяет дополнительно заработать и по необходимости снимать нужную сумму, не теряя в процентной ставке. Такой вариант подойдет тем вкладчикам, кто не готов отказаться от снятия денег во время их хранения. Продукт доступен при условии оформления договора клиентского обслуживания.

Условия накопительного счета ВТБ

ВТБ-банк для накопительного счета установил следующие параметры и условия:

Плюсы и минусы накопительного счета

Накопительный счет в ВТБ банке для физических лиц отличает ряд преимуществ:

- В отличие от копилки и карты, можно не только сохранить заработанные деньги, но и получить дополнительный доход. В сравнении с обычными вкладами нет ограничений по пополнению, снятию средств (без потери процентов). Не установлены лимиты на минимальную и максимальную сумму по первоначальному и дополнительному взносу. Процесс накопления происходит без участия клиента. С увеличением срока вложений увеличивается процентная ставка. Ежемесячно накопленная сумма увеличивается благодаря начислению процентов на минимальный остаток. Клиент в любое время может свободно распорядится своими средствами благодаря сервису ВТБ-Онлайн. Чтобы не пропустить внесение денег, предусмотрена удобная опция «Автополнение». Деньги можно снимать для погашения кредитной задолженности. Все сбережения страхуются в АСВ.

У банковского продукта есть определенные ограничения:

Процедура открытия счета в отделении и через онлайн заявку

Накопительный счет можно открыть в ВТБ двумя способами: в отделении и с использованием интернет-банка.

Как происходит открытие в офисе:

Процедура в ВТБ-Онлайн выглядит следующим образом:

Правила начисления процентов

Для вкладчиков ВТБ, имеющим накопительный счет, важно знать, как начисляются проценты. Как это происходит:

- проценты начисляются каждый месяц; начисление производится на минимальный остаток; начисленные проценты остаются на балансе и входят в общую сумму, по которой затем снова происходит начисление (действует опция капитализации); размер процентов зависит не только от суммы, но и от продолжительности хранения денег; есть возможность увеличить ставку, оформив Мультикарту и подключив опцию «Сбережения».

| Срок вложений, мес. | Ставка, % | |

| С опцией «Сбережения» (при тратах свыше 75 тыс. руб.) | Без опции | |

| 1 | 5,5 | 4,0 |

| 3 | 6,5 | 5,0 |

| 6 | 7,0 | 5,5 |

| 12 | 8,5 | 7,0 |

Пополнение и снятие денег

Пополнение и снятие денег возможно только при использовании мастер-счета, который оформляется при заключении ДКО. К нему прикрепляется карта. Мастер-счет открывается сразу в рублях, евро, долларах с реквизитами для каждой валюты.

Внести дополнительные взносы можно:

Для систематического внесения взносов можно воспользоваться опцией «Автопополнение», предварительно выбрав один из вариантов процедуры:

- установить фиксированную сумму и дату, чтобы средства перечислялись ежемесячно в нужном объеме автоматически; сделать отчисления с заработной платы, пенсии, соцвыплат и других доходов; делать перечисления с покупок, оплаченных карточкой.

Полные условия начисления процентов по вкладу в зависимости от суммы и срока

Полные условия начисления процентов по вкладу в зависимости от суммы и срока

Услугу можно подключить в любом банковском подразделении ВТБ, но предварительно определиться, в каком виде будут производиться начисления:

- в виде процентов от каждой зачисляемой суммы; установить фиксированную сумму.

Условия по вкладу для владельцев пакета Привилегия

Повышенную доходность клиенты ВТБ могут получить при открытии накопительного счета с оформленной Мультикартой Привилегия. Она составит 9% с подключенной опцией «Сбережения».

Советы, как можно увеличить ставку и получить максимальные проценты

Советы, как можно увеличить ставку и получить максимальные проценты

Для оформления премиального пакета Привилегия необходимо выполнить одно из перечисленных условий:

- суммарная сумма средств на счетах и вкладах клиента должна составлять минимум 2 млн. руб.; наличие инвестиционного портфеля с акциями и облигациями; минимальные траты по карточке – 100 тыс. руб.; минимальные поступления на карточку от юрлиц — 200 тыс. руб.; ежемесячная оплата за обслуживания пластика 5000 руб..

Инструкция по управлению счетом в ВТБ

Чтобы получить максимум отдачи от размещения средств, специалисты советуют:

Заключение

Удобный вариант получения дополнительного дохода – открытие в ВТБ одну из разновидностей вклада, накопительного счета. По сравнению с традиционным вкладом его основное преимущество заключается в возможности осуществлять приходно-расходные операции. Вкладчик может увеличить базовую ставку на 1,5-2%, если он оформит Мультикарту с опцией «Сбережения» или подключит пакет «Привилегия». У этого решения есть еще один плюс – клиент получает дополнительных 7%, которые начисляются на остаток по карте.

Накопительный счет «Копилка»

Начисление процентов на ежедневный остаток. Выплата процентов ежемесячно

Если вы не являетесь клиентом ВТБ, оформить счет можно через Госуслуги или в отделении банка

Рассчитайте вашу доходность

Если вы не являетесь клиентом ВТБ, открытие счёта возможно в любом отделении банка

Повышенная доходность с Мультикартой и опцией «Сбережения»

Оформите Мультикарту, подключите к ней бонусную опцию «Сбережения» и выберите, для каких продуктов вы хотите получать дополнительную доходность — вкладов или накопительных счетов. Пользуйтесь картой и получайте повышенный процент.

Как получить повышенную доходность?

Например, у вас открыт вклад на 1 000 000 руб. и вы открыли новый вклад на 1 000 000 руб. Общая сумма средств на вкладах составляет 2 000 000 руб. Повышенную доходность вы получите только на 1 500 000 руб., на 500 000 руб. будут действовать базовые ставки.

Вся информация носит справочный характер и не является публичной офертой. Расчет выполнен при условии 1 месяц = 31 день.

Валюта

Увеличить доходность

Надбавка по опции «Сбережения» распространяется на минимальный совокупный остаток до 1 500 000 руб. по накопительным счетам в рублях

Покупки по карте в месяц

Повышенная доходность с Мультикартой и опцией «Сбережения»

Оформите Мультикарту, подключите к ней бонусную опцию «Сбережения» и выберите, для каких продуктов вы хотите получать дополнительную доходность — вкладов или накопительных счетов. Пользуйтесь картой и получайте повышенный процент.

Как получить повышенную доходность?

Например, у вас открыт вклад на 1 000 000 руб. и вы открыли новый вклад на 1 000 000 руб. Общая сумма средств на вкладах составляет 2 000 000 руб. Повышенную доходность вы получите только на 1 500 000 руб., на 500 000 руб. будут действовать базовые ставки.

Применяется к накопительным счетам «Копилка», первое пополнение которых совершено начиная с 3 сентября 2021г. По накопительным счетам «Копилка», первое пополнение которых совершено не позднее 2 сентября 2021г., повышенная ставка применяется в первые три календарных месяца.

Ставки могут быть изменены. Информация не является публичной офертой.

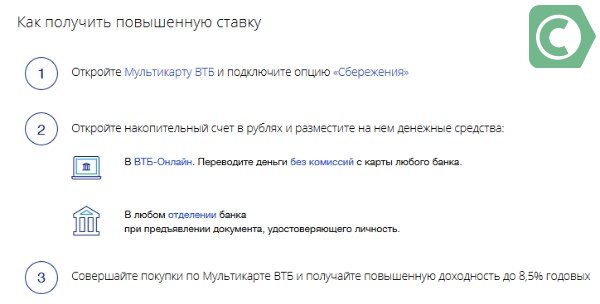

В или в любом банкомате ВТБ

Переводите деньги без комиссии с карты любого банка

При предъявлении документа, удостоверяющего личность

Распространяется на счета клиентов, которые впервые открыли и/или пополнили первый накопительный счет «Копилка» в рублях начиная с 3 сентября 2021 г. Например:

| клиент открыл свой первый накопительный счет «Копилка» в рублях | период действия повышенной ставки по накопительному счету НС «Копилка» в рублях |

|---|---|

| в августе и 15 августа 2021 г. первый раз пополнил счет | три календарных месяцев |

| 15 октября 2021 г. и сразу же первый раз пополнил счет | шесть календарных месяцев |

| в июле, а впервые пополнил счет только 20 сентября 2021 г. | шесть календарных месяцев |

Да. В ВТБ Онлайн Вы можете осуществить перевод сразу с накопительного счета в разделе «Платежи».

Накопительный счет ВТБ сегодня: процент «Копилки» в декабре 2021 года

Доходный счет банка ВТБ «Копилка» в 2021 году позволяет получать пассивный доход со ставкой до 8,0 процентов годовых в рублях. Разберем, как сегодня работает счет с Мультикартой и без. Изучим условия и подводные камни. Калькулятор поможет рассчитать доход.

ВТБ в 2021 году повысил ставку по накопительному счету «Копилка».

«За последние годы популярность накопительных счетов как сберегательного инструмента значительно выросла, а объем средств на них кратно увеличился. Сегодня мы предложили клиентам еще более выгодные условия по продукту. Это позволит познакомиться с инструментом тем, кто еще не использовал его, и диверсифицировать свой портфель сбережений», — комментирует Мария Воронина, заместитель начальника управления «Сбережения» ВТБ.

В этом обзоре мы сделаем следующее:

1 Разберем, что такое Накопительный счет, чем от отличается от вклада и зачем он нужен.

2 Рассмотрим условия и процентные ставки доходного счета «Копилка».

3 Расскажем о том, как повысить процентную ставку путем использования Мультикарты ВТБ и опции «Сбережения».

5 Сравним доходность счета ВТБ «Копилка» с конкурентами.

Смотрите также, какой вклад ВТБ сегодня является самым выгодным – обзор >>

Чем накопительный счет отличается от вклада

Это своего рода электронная заначка. Счет можно пополнять, а если понадобятся деньги, не запрещается снять их все без остатка. В отличие от банковского вклада, счет открывается не на месяц и не на год, а бессрочно. Закрыть его можно в любой момент.

Это своего рода электронная заначка. Счет можно пополнять, а если понадобятся деньги, не запрещается снять их все без остатка. В отличие от банковского вклада, счет открывается не на месяц и не на год, а бессрочно. Закрыть его можно в любой момент.

Этим накопительные счета похожи на так называемые «расходные» вклады, которые допускают пополнение и частичное снятие денег. Но если у такого рода депозитов, как правило, самые низкие процентные ставки, то счета сегодня имеют более высокую доходность.

Почему накопительные счета становятся популярными

Замечено, что сегодня россияне все чаще проявляют интерес к накопительным счетам, предпочитая их классическим срочным вкладам. Спрос на этот продукт повышается в связи с падением ставок по депозитам и необходимостью искать новый способ безрискового сбережения денег.

«Мы фиксируем некоторый переток средств клиентов из срочных вкладов в накопительные счета, что свидетельствует о том, что клиенты выбирают более гибкие инструменты сбережений», — делится информацией главный аналитик Промсвязьбанка Дмитрий Монастыршин.

Однако при всех преимуществах у накопительных счетов есть серьезный минус. Банк не может самовольно уменьшить процент по срочному вкладу, если это не прописано в договоре.

Подводный камень

Процентная ставка по накопительному счету не фиксируется, как у вклада, и может быть изменена банком в зависимости от экономической ситуации.

Это значит, что в любой момент доходность вашего счета может быть уменьшена банком и ничего с этим не поделаешь. Но, с другой стороны, если инфляция в стране начнет расти, то ставка может поползти вверх!

Все выше сказанное напрямую относится и к «Копилке». Счет открывается в рублях РФ или долларах США, минимальная сумма первого взноса и конкретный срок вложения сбережений не установлены. Его можно пополнять, допускается также снятие денег без ограничений.

Основные различия счетов в разных банках заключаются в принципах начисления дохода.

Как начисляются проценты у накопительного счета ВТБ «Копилка»

В некоторых банках проценты начисляются на минимальный остаток средств на счете в течение месяца. Но у ВТБ иные правила.

✓ Проценты по счету «Копилка» начисляются не на минимальный остаток за месяц, а на ЕЖЕДНЕВНЫЙ остаток. Но выплачивается доход в конце месяца.

А если точнее, то процентная ставка уплачивается в последний день календарного месяца, исходя из суммы входящего остатка средств на Накопительном счете на начало каждого дня в соответствующем календарном месяце.

Подводный камень

Проценты за месяц, в котором был закрыт счет, не начисляются, если это произошло не в последний календарный день месяца.

Лайфхак : По условиям, проценты за месяц, в котором был закрыт счет, не начисляются. А потому, снимая деньги, оставьте на счету хотя бы 100 рублей. А получив деньги с процентами, можете потом закрыть счет, если он больше не нужен.

Процентные ставки накопительного счета ВТБ

Ставка зависит от периода и количества размещенных на счете средств.

0,01% годовых вне зависимости от суммы и срока.

Подводный камень

7,00% годовых — процентная ставка, применяемая только к первому (!) открытому Накопительному счету «Копилка». При повторном открытии или оформлении второго и последующих счетов применяется базовая процентная — 4,00% годовых.

Как повысить процентную ставку

Увеличить доходность «Копилки» можно, если активно использовать Мультикарту ВТБ с подключенной опцией «Сбережения». Работает схема повышения доходности следующим образом.

1. Открываете Накопительный счет;

2. Оформляете Мультикарту ВТБ и выбираете на ней опцию «Сбережения»;

3. Тратите деньги с карточки, как можно активнее;

4. Получаете дополнительный процент на остаток по счету, величина которого зависит от суммы трат по карте.

В результате повышенная доходность по счету будет состоять из 2-х частей:

• базовой процентной ставки

• вознаграждения, начисляемого при совершении покупок на сумму от 10 000 руб. по Мультикарте ВТБ с опцией «Сбережения».

Иными словами, если тратить с Мультикарты меньше 10 000 рублей в месяц, то надбавки не будет.

Покажем наглядно, как меняется ставка в зависимости от трат по карте.

Повышенные ставки счета «Копилка» с Мультикартой

Размер ставок зависит от суммы покупок по Мультикарте в месяц.

Процентные ставки с надбавкой с опцией «Сбережения» и покупками по карте свыше 10 тысяч рублей в месяц:

Подводный камень

8,00% годовых — повышенная процентная ставка, применяемая только к первому (!) открытому Накопительному счету «Копилка». При повторном открытии или оформлении второго и последующих счетов применяется базовая процентная — 5,00% годовых.

Что выгоднее накопительный счет или вклад

Чтобы ответить на этот вопрос, надо решить, зачем вы кладете деньги в банк.

Накопительные счета — это привлекательный продукт для клиентов, которые предпочитают мобильность и гибкость, считает Максим Степочкин, начальник управления «Сбережения» ВТБ.

Потребители открывают накопительные счета в дополнение ко вкладам — как инструмент, сопутствующий депозитам, своеобразный «доходный кошелек». Это позволит зафиксировать доходность временно свободных денежных средств, которые планируют тратить в ближайшее время.

Сравним накопительный счет ВТБ с конкурентами

✓ Например, Альфа-Банк сегодня предлагает накопительный «Альфа-Счет». Его доходность:

Вывод: у «Альфа-Счета» ставка практически такая же.

✓ У Газпромбанка тоже есть свой Накопительный счет. Его ставка составляет:

6,0% годовых на весь срок хранения сбережений.

Вывод: у Газпромбанка доходность счета может быть выше.

Полезный совет

? Застрахованы ли средства на накопительных счетах ВТБ?

Да. Все деньги, включая начисленные проценты, на накопительных счетах застрахованы государством. Максимальная сумма возмещения при страховом случае сегодня составляет 1,4 млн рублей. Средства в иностранной валюте пересчитываются по курсу в рубли.

Да. Все деньги, включая начисленные проценты, на накопительных счетах застрахованы государством. Максимальная сумма возмещения при страховом случае сегодня составляет 1,4 млн рублей. Средства в иностранной валюте пересчитываются по курсу в рубли.

Деятельность банка ВТБ осуществляется в соответствии с генеральной лицензией ЦБ РФ №1000. Вся информация носит справочный характер и не является публичной офертой.