Налоговая система Египта

Налоги в Египте традиционно являются главной статьей текущих поступлений государственного бюджета.

В структуре налогообложения в АРЕ преобладают косвенные налоги и различные сборы, поступления от которых равняются в последнее время около 2/3 всех налоговых сборов. В свою очередь на таможенные пошлины и сборы за инвалютные операции приходится почти 1/2 косвенных налогов, на обложение местных товаров и услуг — 1/3 и на гербовые и прочие сборы – 1 /6.

В структуре налогообложения в АРЕ преобладают косвенные налоги и различные сборы, поступления от которых равняются в последнее время около 2/3 всех налоговых сборов. В свою очередь на таможенные пошлины и сборы за инвалютные операции приходится почти 1/2 косвенных налогов, на обложение местных товаров и услуг — 1/3 и на гербовые и прочие сборы – 1 /6.

Прямые налоги составляют в общих налоговых сборах примерно 1/3. На долю подоходных приходится 95% поступлений прямых налогов, на долю поимущественных — 5%.

В последние годы в налоговой политике египетского правительства все отчетливее проявляется тенденция к дальнейшему увеличению поступлений от косвенных налогов. Подобный курс налоговой политики можно рассматривать как отказ Министерства финансов от усиления борьбы с уклонением от уплаты прямых налогов, превратившемся в АРЕ в повсеместное явление. По свидетельству египетских официальных лиц, по некоторым видам прямых налогов собирается менее половины тех сумм, которые должны были поступить в бюджет.

Используемая в Египте система подоходных налогов включает в себя:

Обложение всеми этими налогами осуществляется на основании Закона № 157/1981 с последующими его дополнениями и изменениями, а также актов, регулирующих исполнительное производство.

В соответствии с этими законодательными актами юридические лица в Египте подлежат обложению подоходным налогом на юридических лиц, а также в соответствующих случаях шедулярным налогом на доходы от движения капитала. Физические лица облагаются одним, несколькими или всеми шедулярными подоходными налогами в зависимости от того вида доходов, который они получают. Каждый шедулярный налог применяется к определенному виду дохода и имеет свои собственные ставки и правила расчета. Кроме того, физические лица облагаются общим подоходным налогом на весь доход, являющийся предметом обложения различными шедулярными налогами.

В числе других прямых и косвенных налогов, действующих в Египте, следует отметить налог на развитие, налог на наследство, налог на недвижимость, таможенные сборы, налог на потребление и гербовые сборы.

Прямые и косвенные налоги в АРЕ, как правило, отчисляются в государственный бюджет, однако некоторые их виды (например, налог на недвижимость) поступают в распоряжение местных органов власти.

Деятельность налоговой администрации в Египте контролируется Налоговым управлением, подотчетным Министерству финансов.

Действующие на территории АРЕ компании подлежат обложению подоходным налогом на юридических лиц, причем египетские фирмы платят его со всей чистой прибыли вне зависимости от того, где она была создана, а иностранные — только с той ее части, которая получена от операций в Египте. Облагаемый этим налогом доход представляет собой валовой доход, включая поступления от продажи основного капитала, за вычетом понесенных потерь, обоснованных коммерческих расходов и освобождаемых от уплаты сумм.

Обложению подоходным налогом на юридических лиц не подлежат:

Процентная ставка, используемая при расчете этой суммы, объявляется Центральным банком Египта. Данное положение распространяется лишь на компании, зарегистрированные на Фондовой бирже.

Кроме того, в отдельных случаях не подлежат обложению подоходным налогом на юридических лиц проценты по облигациям, дивиденды и другие распределяемые прибыли акционерных компаний.

Практически все обоснованные коммерческие расходы компаний могут быть вычтены при расчете облагаемого этим налогом дохода. Так, при его расчете вычитаются все оплаченные ранее налоги; амортизация; проценты, роялти и рентные платежи, связанные с деятельностью компании; запасы и резервы; безнадежные и сомнительные долги; выплаты директорам и управляющим; выплаты акционерам за присутствие на общих собраниях; сумма заработной платы или выплата 10% прибылей в соответствии с Законом № 159/1981 (выплата персоналу свыше 10% минимума, установленного законом, не подлежит вычету); взносы по общей системе социального страхования в АРЕ, а также 20% от сумм, выделяемых компаниями в собственные фонды социального страхования; дары местным и центральным органам власти (в пределах 7 % чистого дохода); судебные издержки; представительские расходы, подтвержденные оправдательными документами (в том случае, если ряд оправдательных документов отсутствует, необлагаемые этим налогом представительские расходы ограничиваются 3 % чистой прибыли).

Практически все обоснованные коммерческие расходы компаний могут быть вычтены при расчете облагаемого этим налогом дохода. Так, при его расчете вычитаются все оплаченные ранее налоги; амортизация; проценты, роялти и рентные платежи, связанные с деятельностью компании; запасы и резервы; безнадежные и сомнительные долги; выплаты директорам и управляющим; выплаты акционерам за присутствие на общих собраниях; сумма заработной платы или выплата 10% прибылей в соответствии с Законом № 159/1981 (выплата персоналу свыше 10% минимума, установленного законом, не подлежит вычету); взносы по общей системе социального страхования в АРЕ, а также 20% от сумм, выделяемых компаниями в собственные фонды социального страхования; дары местным и центральным органам власти (в пределах 7 % чистого дохода); судебные издержки; представительские расходы, подтвержденные оправдательными документами (в том случае, если ряд оправдательных документов отсутствует, необлагаемые этим налогом представительские расходы ограничиваются 3 % чистой прибыли).

Облагаемые налогом доходы отделений иностранных компаний рассчитываются сходным образом. Отправной точкой для этого являются доходы, отражаемые в бухгалтерских книгах. В случае если отделение иностранной компании не ведет свои счета должным образом, египетская налоговая администрация исчисляет налог с той доли валовых доходов иностранной компании, которую она получила в АРЕ.

Ставка подоходного налога

Стандартная ставка подоходного налога на юридических лиц в Египте составляет 40%. Однако доходы промышленных компаний и фирм, осуществляющих экспортные операции, облагаются 32%-ной налоговой ставкой, а доходы компаний нефтегазовой промышленности — 40,55%.

Ежегодная декларация о прибылях или убытках, заверенная уполномоченным контролером, должна быть представлена в соответствующий налоговый орган в течение 30 дней с момента одобрения финансового отчета компании. Декларация должна быть доставлена либо представителем компании, либо направлена заказным письмом. К ней необходимо приложить копию последнего одобренного балансового отчета, счета прибылей и убытков, а также других бухгалтерских документов, подписанных контролером, свидетельствующим подлинность финансового положения компании.

Подоходные налоги на юридических лиц, рассчитываемые самими компаниями, должны быть оплачены в день представления декларации в Налоговое управление. Обычно это означает окончание процедуры их выплаты, однако налоговый орган может использовать свое право для того, чтобы уточнить, исправить или отклонить декларацию, уведомив компанию о предлагаемом им разрешении спорного вопроса.

В этом случае компания в течение 30 дней с получения уведомления должна в письменном виде информировать Налоговое управление, принимает она или нет предложенное разрешение спорного вопроса. Если предложение принято, то последующая апелляция невозможна и налог уплачивается в том размере, который определен Налоговым управлением.

При возражении против предложенного разрешения спорного вопроса Налоговое управление направляет компании формальный иск на сумму дополнительных налоговых выплат, которые, по его мнению, должны быть произведены.

В течение следующих 30 дней после получения иска компания должна либо выплатить указанную в нем сумму, либо обратиться в Апелляционный комитет. Если какая-нибудь из сторон окажется не удовлетворенной решением Апелляционного комитета, она может направить очередную апелляцию в Коммерческий суд, а затем в Апелляционный суд.

В течение следующих 30 дней после получения иска компания должна либо выплатить указанную в нем сумму, либо обратиться в Апелляционный комитет. Если какая-нибудь из сторон окажется не удовлетворенной решением Апелляционного комитета, она может направить очередную апелляцию в Коммерческий суд, а затем в Апелляционный суд.

Если компания не в состоянии представить заполненную необходимым образом декларацию, налоговый орган определяет сумму налоговых выплат, руководствуясь своим собственным мнением. В этом случае юридическое лицо теряет право на апелляцию и обязано выплатить определенную налоговым органом сумму полностью.

Государственные налоговые инспекторы не контролируют регулярно компании. Однако при необходимости представители налоговых органов могут посетить помещение компании без предварительного уведомления и потребовать для проверки документацию, подтверждающую соблюдение законодательства о налогообложении.

В случае представления налоговой декларации после истечения установленного срока налагается штраф в размере 20% подоходного налога. Его величина может быть понижена наполовину, если выплата налога не потребует обращения в Апелляционный комитет.

На компании, представляющие недостоверные декларации, налагается штраф в размере 10% от неуплаченного налога, или 1000 египетских фунтов. В случае повторения нарушения штраф может быть удвоен или утроен. Злостное уклонение от налогообложения наказуемо тюремным заключением и штрафом в размере трехкратной величины невыплаченного налога.

Шедулярный налог на доходы

Помимо подоходного налога юридические лица в АРЕ подлежат обложению шедулярным налогом на доходы от движения капитала. Его ставка составляет 32%.

За исключением нижеперечисленных, этим налогом облагаются все виды получаемых в Египте процентов. Кроме того, местные компании или иностранные фирмы, имеющие статус постоянного учреждения, уплачивают этот налог с дивидендов и другой распределяемой прибыли, получаемой от иностранных компаний, и большинства видов получаемых из-за границы процентов. Иностранные налоги, выплаченные с подобного дохода, вычитаются при расчете облагаемых этим египетским шедулярным налогом сумм. Дивиденды, полученные от местных компаний, не подлежат обложению налогом на доход от движения капитала.

Расходы по выплате шедулярного налога на движение капитала действующими в Египте компаниями вычитаются при расчете их доходов, подлежащих обложению подоходным налогом на юридических лиц.

Налогом на доходы от движения капитала не облагаются:

В случае если иностранный источник дохода расположен в стране, не имеющей подобного соглашения с АРЕ, и облагается двойным подоходным налогом (страны расположения и египетским), то его зарубежные выплаты вычитаются при расчете облагаемого налогом дохода в АРЕ.

В случае если иностранный источник дохода расположен в стране, не имеющей подобного соглашения с АРЕ, и облагается двойным подоходным налогом (страны расположения и египетским), то его зарубежные выплаты вычитаются при расчете облагаемого налогом дохода в АРЕ.

Как отмечалось выше, физические лица в Египте подлежат обложению различными шедулярными налогами на отдельные источники дохода, а также общим подоходным налогом. Шедулярные налоги вычитаются при исчислении величины дохода, облагаемого общим подоходным налогом.

Резиденты — постоянно проживающие в АРЕ лица (египтяне или иностранцы, которые обычно попадают в этот разряд при налогообложении после пяти и более лет проживания в стране) подлежат обложению шедулярными налогами на доходы, получаемые в Египте или из зарубежных источников. Правила обложения ими отличаются в зависимости от вида доходов.

Нерезиденты — лица, не проживающие постоянно в АРЕ, обычно облагаются шедулярными налогами только на египетские источники доходов.

Что касается общего подоходного налога, то в отношении него действуют те же правила определения облагаемых и необлагаемых доходов, которые используются при расчете шедулярных налогов.

Шедулярным налогом на заработную плату облагаются:

Обложению этим доходом не подлежат профессиональные надбавки (до 240 ег. ф. в год), представительские средства (до 3000 ег. ф. в год) и премии (до 3000 ег. ф. в год). Вместе с тем общая величина подобных необлагаемых доходов не может превышать 4000 ег. ф. в год.

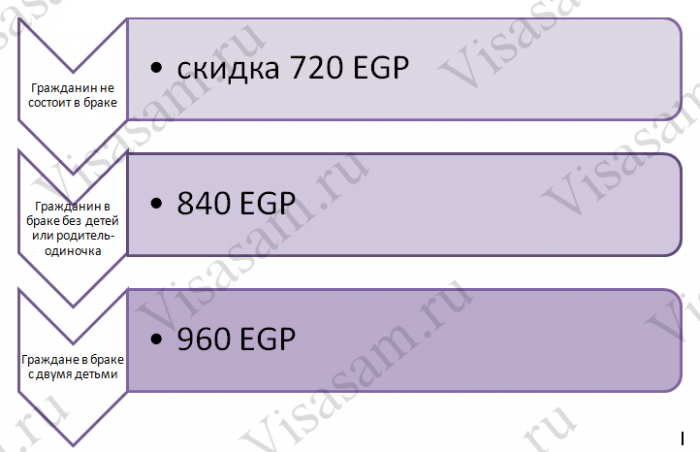

Кроме того, при исчислении облагаемой налогом величины заработной платы предоставляются следующие скидки: 720 ег.ф. — для одинокого лица, не состоящего в браке; 840 ег. ф. — для лица, состоящего в браке, но не имеющего детей, или лица, не состоящего в браке, но содержащего одного или более детей; 960 ег. ф. — для лица, состоящего в браке и содержащего одного или более детей. Возможно предоставление и других скидок, в том числе скидки в размере 10% с заработной платы для покрытия расходов, вызванных характером работы (табл. 1).

| ЗАРАБОТНАЯ ПЛАТА, ег. ф. | СТАВКА НАЛОГА, % |

| до 480 | 2 |

| Следующие 480 | 5 |

| 960 | 10 |

| 960 | 15 |

| 960 | 18 |

| более 3840 | 22 |

В соответствии с законом работодатель должен представить в налоговый орган сведения об адресе, должности и заработной плате нового сотрудника в течение 60 дней с начала его работы. Любые изменения в этой информации сообщаются в течение 40 дней. В свою очередь каждый сотрудник обязан сообщить в налоговый орган аналогичные сведения не позднее 40 дней с начала работы.

Работодатель обязан ежемесячно удерживать налог на заработную плату и выплачивать удержанную сумму налоговому органу в течение первых 15 дней следующего месяца. Нанимателю, имеющему 50 и более работающих, может быть разрешено выплачивать шедулярный налог на заработную плату раз в квартал.

Уклонение от уплаты этого налога наказывается штрафом или тюремным заключением, либо и тем, и другим одновременно.

Физические лица в Египте платят также шедулярный налог на доходы от производственной и коммерческой деятельности, получаемые в стране или за границей.

Правила расчета величины облагаемой этим налогом прибыли в целом совпадают с описанными выше правилами расчета сумм, облагаемых подоходным налогом на юридических лиц, а предоставляемые при его уплате скидки аналогичны тем, которые предоставляются при выплате налога на зарплату. Следует отметить, что эти скидки можно использовать только при выплате одного шедулярного налога.

Ставка налога на доходы от производственной и коммерческой деятельности приводится в табл. 2.

| ОБЛАГАЕМАЯ ПРИБЫЛЬ, ег. ф. | ПРОЦЕНТНАЯ СТАВКА, % | |

| коммерческие фирмы | промышленные фирмы | |

| до 1000 | 20 | 20 |

| следующие | ||

| 1500 | 23 | 23 |

| 2000 | 27 | 27 |

| 2500 | 32 | 32 |

| 3000 | 35 | 32 |

| 3500 | 38 | 32 |

| более 13500 | 40 | 32 |

Эти же ставки используются и при обложении доходов от экспортных операций.

Физическое лицо, облагаемое этим подоходным налогом, обязано представить заполненную налоговую декларацию до 1 апреля каждого года или в течение трех месяцев с конца финансового года предприятия-налогоплательщика. Указанная в ней сумма налога должна быть внесена в день представления декларации. В остальном процедура взимания этого налога сходна с той, которая используется при выплате юридическим лицом подоходного налога.

К числу шедулярных налогов на физических лиц в АРЕ относится и налог на некоммерческую прибыль, которым облагаются лица свободных профессий. Этот налог выплачивается только с доходов, получаемых от профессиональной деятельности в Египте. Как и в других случаях, при его расчете предоставляется возможность исключать из оплаты определенные суммы.

| НЕКОММЕРЧЕСКИЕ ДОХОДЫ, ег. ф. | СТАВКА НАЛОГА, % |

| до 1000 | 18 |

| следующие 1500 | 20 |

| 2000 | 25 |

| свыше 4500 | 30 |

Налог на движение капитала в Египте платят не только юридические, но и физические лица. Правила его исчисления и выплаты, так же как и ставка 32%, одинаковы.

Помимо всех перечисленных выше отдельных шедулярных налогов, физические лица в АРЕ платят общий подоходный налог, исчисляемый с тех же доходов, что и шедулярные. Помимо этого в облагаемую им сумму включаются также дивиденды, полученные от египетских акционерных компаний, причем в том случае, если акции зарегистрированы на Фондовой бирже, то в облагаемую общим подоходным налогом сумму включается только половина полученных по ним дивидендов. Последнее правило распространяется и на проценты по облигациям.

Помимо всех перечисленных выше отдельных шедулярных налогов, физические лица в АРЕ платят общий подоходный налог, исчисляемый с тех же доходов, что и шедулярные. Помимо этого в облагаемую им сумму включаются также дивиденды, полученные от египетских акционерных компаний, причем в том случае, если акции зарегистрированы на Фондовой бирже, то в облагаемую общим подоходным налогом сумму включается только половина полученных по ним дивидендов. Последнее правило распространяется и на проценты по облигациям.

Так же, как при исчислении отдельных шедулярных налогов, при определении доходов, подлежащих обложению общим подоходным налогом, налогоплательщику предоставляется право исключить из оплаты ряд расходов, однако этим правом можно воспользоваться лишь при выплате одного налога.

Кроме перечисленных выше расходов, которые можно исключать при выплате отдельных налогов на физических лиц, при расчете величины облагаемых общим подоходным налогом доходов можно исключать стоимость приобретенных в истекшем году акций и облигаций акционерных частных и государственных компаний, средства, вложенные в правительственные облигации развития, инвестиционные и сберегательные сертификаты, а также средства, положенные на счета в банки, входящие в систему Центрального банка. Общая величина таких расходов, которые можно исключать только из подлежащих обложению общим подоходным налогом, составляет 30% чистого дохода, но не более 3000 ег. ф. В эту сумму не входит выплата шедулярных налогов. С их учетом эта сумма увеличивается до 4000 ег. ф. в год.

Следует отметить, что порядок обложения общим подоходным налогом иностранцев несколько отличается от изложенного ранее порядка налогообложения египтян. Эти отличия состоят в определении сумм, облагаемых налогом. Так, при их расчете иностранцы могут дополнительно исключать:

Физические лица с чистым доходом, превышающим 2000 ег. ф. в год, обязаны представить в соответствующий налоговый орган декларацию, указав в ней источники дохода и предоставляемые законом налоговые льготы. Декларация должна быть подана в течение четырех месяцев с начала года, а иностранцы, уезжающие из Египта, должны представить ее не менее чем за 60 дней до отъезда. В указанные сроки должен быть выплачен и общий подоходный налог.

Как отмечалось ранее, на перечисленные выше прямые подоходные налоги приходится в общей сложности около 1/3 всех налоговых поступлений государственного бюджета АРЕ. Остальная их часть, если исключить из расчета незначительные средства, поступающие от прямых поимущественных налогов (например, налога на недвижимое имущество), приходится на косвенные налоги и сборы, наиболее существенными из которых являются импортные пошлины и налог на потребление.

Налоги в Египте

Как и в любой развитой стране мира, налоги в Египте являются одним из главных источников пополнения казны. Почти 80 % ВВП государства обеспечивают частные предприятия (с начала 2021 года зарегистрировано немногим более 3 млн). Они предоставляют работу ¾ местного населения.

Вместе с тем Египет отличается большим количеством самозанятых граждан. Теневые предприниматели принципиально не платят налоги, считая несправедливыми поборы с мизерных доходов. Какие же виды налогообложения существуют в Египте?

Налоги для юридических лиц

Структура налогообложения в Египте для юрлиц состоит из нескольких систем. Характеры платежей различаются по типу источника дохода предпринимателя. Например, одни налоги уплачиваются только с прибыли, а другие взимаются с продажи товаров или услуг (с оборота).

Общая структура базируется на трех налогах:

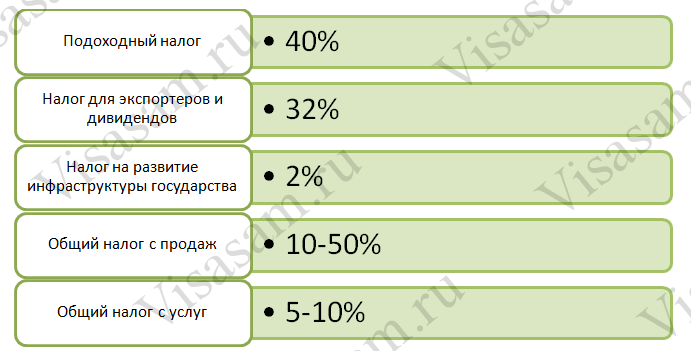

Ставки основных налогов для юридических лиц

Подоходный налог надлежит выплачивать всем коммерческим предприятиям страны и филиалам. Ставка сбора составляет 40 % от прибыли. Для нефтедобывающих корпораций ставка увеличена до 40,55 %.

Экспортёры отчисляют в государственную казну 32 % с прибыли. Такая же ставка установлена для дивидендов. При транзакции ценных бумаг на национальном фондовом рынке полученная выручка налогом не облагается.

Величина процентной ставки на основании объёма ежегодной прибыли

| Уровень прибыли, EGP (египетский фунт) | Уровень прибыли, USD | Размер ставки, % | |

| Коммерческие предприятия | Промышленные предприятия | ||

| 1000 | 58 | 20 | 20 |

| 1500 | 87 | 23 | 23 |

| 2000 | 115 | 27 | 27 |

| 2500 | 145 | 32 | 32 |

| 3000 | 175 | 35 | 32 |

| 3500 | 205 | 38 | 32 |

| 13 500 > | 780 | 40 | 32 |

Для корректной отчётности с последующей выплатой взносов государству бухгалтерия предприятий вычитает все хозяйственные расходы из прибыли. Из оставшейся чистой суммы вычитают утверждённые 40 % и перечисляют в налоговую инспекцию. Сдача деклараций происходит ежегодно до 1 мая (в течение четырёх месяцев с момента окончания отчётного года).

Что касается общего налога с продаж, то его ставка варьируется от 10 до 50 %. Сборы с услуг составляют 5–10 % от оборота. Ставки зависят от вида деятельности: торговля, туризм, развлечения и другое.

Размер НДС

Налоги для физических лиц

Каждый гражданин государства выплачивает подоходный налог независимо от происхождения капитала. Заплатить придётся даже тем египтянам, кто находится в другом государстве на заработках.

Как правило, ответственность за перечисление сборов лежит на работодателях. Они обязаны высчитывать суммы налогов перед выдачей з/п и переводить установленные платежи на счёт налоговой инспекции.

Шедулярные подоходные налоги

Кроме сборов с прибыли и оборота, граждане Египта выплачивают шедулярные налоги. Шедула (англ. Schedule tax) — это одна из частей дохода, с которой уплачивается налог. В основном ставка составляет 32 % и применяется к движению капитала по безналичному расчёту.

Под обложение подпадают и процентные ставки, выступающие в качестве прибыли. Шедулярные налоги необходимо уплачивать с дивидендов. А также с распределяемой прибыли, предоставляемой иностранными компаниями из-за рубежа.

Кто облагается шедулярным налогом на заработную плату

Категории граждан, которые обязаны выплачивать шедулярные налоги с заработной платы:

Налоговая ставка на величину заработных плат

| Величина оклада, EGP | Величина оклада, USD | Ставка % |

| 28 > | 5 | |

| 56 > | 18 | |

| 3840 > | 220 > | 22 |

Шедулярные налоги не взимаются с профессиональных надбавок менее 240 EGP в год, с ежегодных премий и представительских взносов менее 3000 EGP. Но если общая сумма надбавок и премий составляет свыше 4000 EGP, то работник становится налогооблагаемым. Эти суммы настолько мизерные, что под налоговые послабления практически никто не подпадает.

Государство выделило категорию льготников, предоставив им скидки при выплате налогов при таких обстоятельствах:

Кроме того, для населения действуют и другие льготы. Правда, они менее значительные, чем перечисленные в списке.

Налог на недвижимость для россиян

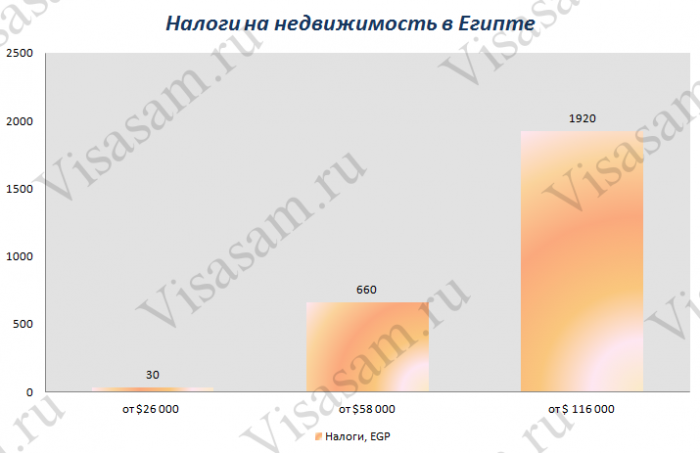

В Египте лояльная система налогообложения недвижимости, причём это одинаково проявляется в отношении местных жителей, россиян и других иностранцев. Правовая норма базируется на Законе № 196/2008 АРЕ «О налоге на недвижимое имущество».

По условиям законодательства каждый владелец недвижимости обязан встать на учёт в налоговую инспекцию АРЕ. На собственника накладывается обязательство ежегодно сдавать декларацию о владении недвижимым имуществом.

Порядок расчета налога на недвижимость

Сбор от владения имуществом поступает на именной счёт налогового агента. Согласно Закону АРЕ № 196, ст. 8, ч.1, обязательство по оплате налога появляется после приобретения или постройки следующих объектов:

Размер налогов зависит от стоимости объекта. Минимальные ставки выглядят следующим образом:

Плату необходимо вносить два раза в год: до 1 июня и до 31 декабря. При этом владелец уплачивает налоги за предыдущий отчётный год. Квитанция на оплату приходит по почте.

У владельца есть два месяца, чтобы уплатить государственный сбор за собственность.

Как пройти регистрацию в налоговых органах APE

Резидент/нерезидент обязан зарегистрироваться в налоговой инспекции Египта лично или через официальных представителей. Если собственник предпочитает второй вариант, то уполномоченное лицо наделяется генеральной доверенностью. Для постановки на учёт потребуются:

Все документы должны быть заверены нотариально.

Наказания за уклонение от регистрации в налоговых органах

Если собственник нарушает налоговое законодательство, то на него накладываются персональные санкции. Владельца ждут неприятности, если он не зарегистрировался или не подал вовремя ежегодную декларацию о владении недвижимостью.

Какие бывают наказания за уклонение от регистрации в налоговых органах

Первоначально нарушителю будет выписан штраф 200–2000 EGP. Повторное нарушение влечёт удвоение величины штрафа.

При всей строгости закона имущество нарушителя не будет арестовано или конфисковано. Задолженность по уплате налогов не закрепляется за прежним собственником, а переходит вместе с недвижимостью к новому владельцу. Поэтому перед покупкой недвижимости необходимо провести аудит долгов по объекту.

Заключение

Система налогообложения в Египте относительно сложная. Но, так как большая часть населения получает доходы выше льготных планок, то платить подоходные налоги по максимальным ставкам 40 % приходится большинству.