План.

Налоги – это обязательные платежи, взимаемые центральными и местными органами власти с доходов и имущества физических и юридических лиц Налоги являются основным источником государственного бюджета.

Налоги, уплачиваемые гражданами, — это определённая сумма денег, которую гражданам (физическим лицам) нужно уплатить государству.

Признаки налогов

Государственный бюджет – это доходы и расходы государства.

Виды налогов.

Прямые — взимаются с дохода или имущества (подоходный, налог на прибыль и др., налогоплательщик оплачивает их по квитанции или налог высчитывается с зарплаты — подоходный); платит эти налоги производитель, они завят от его дохода.

Косвенные – налоги на продажу товаров и услуг в виде надбавки к их цене; взимаются при приобретении материальны благ и входят в их цену; эти налоги платит потребитель, они не зависят от доходов потребителей ( то есть люди с разными доходами за один и тот же товар платят одинаковую сумму денег).

Некоторые налоги напоминают цены, например государственная пошлина.

Г осударственная пошлина – плата, взимаемая государством граждан и хозяйственных организаций за оказание им определённого рода услуг.

Примеры:

Налогообложение.

Налогообложение – это определённый законодательством страны механизм изъятия части доходов граждан и фильм в пользу государства для оплат расходов федеральных и местных органов власти, необходимых для защиты прав собственности и компенсации несостоятельности рынка.

Налогообложению в РФ подлежат.

Все виды доходов:

Налогообложению в РФ не подлежат.

Налоговые ставки в РФ.

Налоговая декларация – письменное заявление налогоплательщика об объектах налогообложения, полученных доходах и произведённых расходах, источников доходов, налоговых льготах, других данных, служащих основанием для исчисления и уплаты налогов.

Налоговая декларация представляется раз в год по мету жительства.

Законом не предусмотрена категория граждан, полностью освобождённых от налогов.

Некоторым категориям граждан предоставляются налоговые льготы:

Из Конституции РФ.

Статья 57.

Каждый обязан платить законно установленные налоги и сборы.

Законы, устанавливающие новые налоги или ухудшающие положение налогоплательщика. Обратной силы не имеют.

Таким образом, уплата налогов является одной из основных конституционных обязанностей граждан.

Сокрытие доходов от налогообложения карается по закону.

Материал подготовила: Мельникова Вера Александровна.

Налоги

теория по обществознанию 👨👩👧👦 экономика

Что такое налог

Налог – это обязательная, безвозмездная выплата, взимаемая с граждан и организаций в пользу государства с целью обеспечения его деятельности.

Сбор – обязательный взнос, который взимается с физических лиц и организаций в качестве условия совершения государством юридически-значимых действий, например, предоставление прав или передачу разрешений/лицензий.

Согласно п. 1 ст. 38 НК РФ объектами налогообложения могут быть «операции по реализации товаров/работ/услуг, имущество, прибыль, доход, стоимость реализованных товаров/работ/услуг либо иной объект».

Налоги – главный источник финансирования деятельности государства, однако они выполняют и ряд других, не менее значимых функций:

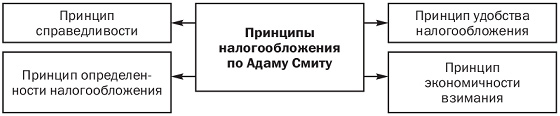

Для того, чтобы налоги действовали на благо экономики страны, они должны соответствовать принципам налогообложения, сформулированным Адамом Смитом. Принципа налогообложения всего четыре:

Принципы налогообложения по А. Смиту

— Равномерность или равнонапряженность, то есть правила и нормы изъятия налога для всех налогоплательщиков должны быть общими.

— Определенность, то есть ставки налогообложения должны быть четкими, ясными, стабильными.

— Простота и удобство оплаты налогов для налогоплательщиков.

— Умеренность, ограниченность сумм налога, их уплата не должны быть для налогоплательщика тяжким бременем.

Основные виды налогов

Налоги, которые взимаются в большинстве стран мира, можно классифицировать по следующим основаниям:

По субъектам налогообложения налоги делятся на:

По механизму формирования налога выделают:

Виды косвенных налогов.

По источникам налогообложения выделяют:

Виды налоговой ставки

Налоговая ставка – это величина налога, которая приходится на единицу налогообложения (рубль дохода, гектар земли и так далее).

Различают четыре вида налоговых ставок:

| Вид налоговой ставки | Описание |

| Твердая ставка | Это ставка налога за единицу обложения, которая устанавливается независимо от общего дохода. При такой налоговой ставке владелец десяти гектаров земли с доходом в 20 000 рублей за 1 гектар будет платить столько же, сколько и владелец 100 гектаров с доходом в 1 млн. рублей. |

| Пропорциональная ставка (или подоходный налог) | Это налог, состоящий из фиксированного процента дохода вне зависимости от его размера. То есть при пропорциональной ставке налога в 3% человек с доходом в 20 000 руб. и человек с доходом в 1 млн. рублей будут платить государству 3% от своих доходов. В России с 2001 года этот налог составляет 13%. |

| Прогрессивная ставка | Это ставка, которая увеличивается по мере роста облагаемого дохода. То есть, человек, доход которого составляет 20 000 руб., будет платить 3% от своего дохода, а человек, доход которого составляет 1 млн рублей, будет платить больше (в зависимости от установленных законом соотношений), например, 15%. |

| Регрессивная ставка | Это ставка, которая уменьшается по мере роста облагаемого дохода. При такой ставке человек, имеющий доход в 20 000 рублей, будет платить налог в 15% от своего дохода, а человек, имеющий 1 млн. рублей, будет платить 3%. |

Налоговая система в России

Основными принципами формирования налоговой системы в нашей стране являются:

Российское налогообложение имеет трехуровневую систему и состоит из:

| Уровень налогообложения | Виды налогов |

| Федеральные налоги и сборы (выплачивают все граждане РФ). | — налог на добавленную стоимость; — акциз; — налог на доход физического лица; — государственная пошлина; — налог на прибыль предприятия; — единый социальный налог; — налог на добычу полезных ископаемых; — водный налог. |

| Региональный налог (выплачивают все люди, проживающие в определенном регионе). | — налог на имущество предприятия/организации; — налог на игорный бизнес; — транспортный налог; |

| Местные налоги (выплачиваются жителями города/поселения). | — налог на имущество физических лиц; — земельный налог. |

Для того, чтобы выбрать верные утверждения, важно знать, что такое налоги, каковы их функции и какие существуют виды налогов. Налоги – это обязательные платежи физических и юридических лиц государству в порядке и на условиях, определённых законодательством. (Таким образом суждение 5 – верно). Главная функция системы налогообложения – фискальная. Благодаря ей государство формирует и мобилизует финансовые свои ресурсы (Таким образом, утверждение 3 верно). Остальные функции – лишь производные от фискальной: распределительная, регулирующая и контрольная. Право облагать население налогом есть не только у государства, но и у его субъектов. Существует три ступени налогообложения: федеральная, региональная и местная. К федеральным налогам относятся НДС, акцизы, водный налог, налог на добычу полезных ископаемых и пользование объектами животного мира, налог на прибыль организаций, государственная пошлина. (Таким образом, утверждение 1 верно) К региональным налогам относятся налоги на имущество организаций, на игорный бизнес и транспортный налог. К местным налогам относятся налоги на землю, имущество физических лиц и торговый сбор. Налоги также делятся на: — прямые (взимаемые с производителей за доходы от факторов производства): на доходы физических лиц, на прибыль и т.п. — косвенные (включенные в стоимость товара или услуги): налог на добавленную стоимость, акциз и т.п. Таким образом, утверждение 4 ошибочно. Подоходные налоги делятся на три типа: прогрессивные (средняя налоговая ставка повышается с увеличением уровня дохода), регрессивные (средняя налоговая ставка понижается с увеличением уровня дохода), пропорциональные (ставка налога не зависит от величины дохода). Таким образом, утверждение 2 ошибочно.

pазбирался: Полина Белинская | обсудить разбор | оценить

Права и обязанности налогоплательщиков прописаны в Налоговом кодексе, в статьях 21 и 23. Однако в данном случае можно догадаться интуитивно, что относится к правам, а что – к обязанностям. Положения под буквами А, Б, Г – права, а В и Д – обязанности. Тем не менее, лучше все же ознакомиться с этими статьями Налогового кодекса РФ: связанные с ними задания встречаются в вариантах экзамена довольно часто.

pазбирался: Полина Белинская | обсудить разбор | оценить

Права налогоплательщиков указаны в 21 статье Налогового кодекса РФ. Согласно ей, верны первое, третье и пятое положения. Второе, четвертое и шестое относятся к обязанностям налогоплательщиков – все они перечислены в 23 статье Налогового кодекса Российской Федерации.

pазбирался: Полина Белинская | обсудить разбор | оценить

Прямые налоги уплачиваются собственниками дохода и имущества, а косвенные – покупателями каких-либо товаров. Яркие примеры косвенных налогов – акцизы и налог на добавленную стоимость (НДС). К прямым налогам относят налоги на различное имущество и на доходы (НДФЛ).

pазбирался: Полина Белинская | обсудить разбор | оценить

Фискальная функция налогов – основная функция налогообложения, которая служит для пополнения государственного бюджета и обеспечения финансирования государственных расходов. Стимулирующая функция обеспечивает развитие тех или иных экономических процессов: путем предоставления налоговых льгот государство стимулирует развитие малого предпринимательства, научно-технические разработки, развитие сельского хозяйства и так далее. Распределительная функция заключается в перераспределении общественных благ в пользу менее имущих слоев населения, что помогает добиться снижения различий в уровне жизни людей.

pазбирался: Полина Белинская | обсудить разбор | оценить

Налог

Налог — обязательный, индивидуально безвозмездный платёж, принудительно взимаемый органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Налоги следует отличать от сборов (пошлин), взимание которых носит не безвозмездный характер, а является условием совершения в отношении их плательщиков определённых действий.

Взимание налогов регулируется налоговым законодательством.

Совокупность установленных налогов, а также принципов, форм и методов их установления, изменения, отмены, взимания и контроля образуют налоговую систему государства.

В РФ различаются налоги трех видов: федеральные, региональные и местные.

Перечень налогов каждого из видов установлен Налоговым кодексом РФ.

Органы государственной власти не вправе вводить дополнительные налоги обязательные отчисления, не предусмотренные законодательством РФ, равно как и повышать ставки установленных налогов и налоговых платежей.

Элементы налога

Прежде чем взимать тот или иной налог, государство в лице законодательных или представительных органов власти в законодательных актах должно определить элементы налога.

Элементы налога – это принципы построения и организации налогов.

К элементам налога относятся:

срок уплаты налога.

Виды налогов

Все налоги подразделяются на несколько видов:

Прямые и косвенные налоги

Налоги делятся на прямые, то есть те налоги, которые взимаются с экономических агентов за доходы от факторов производства и косвенные, то есть налоги на товары и услуги, состоящие в самой цене на предметы потребления.

Прямыми налогами можно назвать такие, как налог на доходы физических лиц, налог на прибыль и подобные налоги.

К косвенным налогам относятся налог на добавленную стоимость, акцизы и другие налоги.

Аккордные и подоходные налоги

Также принято различать аккордные и подоходные налоги.

Аккордные налоги государство устанавливает вне зависимости от уровня дохода экономического агента.

Под подоходными налогами же подразумевают налоги, составляющие какой-то определённый процент от дохода.

Данную зависимость показывает либо предельная ставка налога, которая объясняет, насколько увеличивается налог при увеличении дохода на одну денежную единицу, либо средняя ставка налога: просто отношение суммы взимаемого налога к величине дохода.

Прогрессивные, регрессивные или пропорциональные налоги

Подоходные налоги сами делятся на три типа:

Прогрессивные налоги — налоги, у которых средняя налоговая ставка повышается с увеличением уровня дохода. Таким образом, если доход агента увеличивается, то растёт и налоговая ставка. Если же, наоборот, падает величина дохода, то ставка так же падает;

Регрессивные налоги — налоги, чья средняя ставка налога снижается при увеличении уровня дохода. Это означает, что при увеличении доходов экономического агента, ставка падает, и, наоборот, растёт, если доход уменьшается;

Пропорциональные налоги — налоги, ставка которых не зависит от величины облагаемого дохода.

Основные функции налогов

Налоги выполняют одновременно четыре основные функции: фискальную, распределительную, регулирующую и контролирующую.

Фискальная функция налогообложения — основная функция налогообложения. Исторически наиболее древняя и одновременно основная: налоги являются преимущественной составляющей доходов государственного бюджета. Реализация функции осуществляется за счёт налогового контроля и налоговых санкций, которые обеспечивают максимальную собираемость установленных налогов и создают препятствия к уклонению от уплаты налогов. Проще говоря, это сбор налогов в пользу государства. Благодаря данной функции реализуется главное предназначение налогов: формирование и мобилизация финансовых ресурсов государства. Все остальные функции налогообложения — производные от фискальной функции.

Распределительная (социальная) функция налогообложения — состоит в перераспределении общественных доходов (происходит передача средств в пользу более слабых и незащищённых категорий граждан за счёт возложения налогового бремени на более сильные категории населения).

Регулирующая функция налогообложения — направлена на решение посредством налоговых механизмов тех или иных задач экономической политики государства. В рамках регулирующей функции налогообложения выделяют три подфункции: стимулирующую, дестимулирующую и воспроизводственную.

Стимулирующая подфункция налогообложения — направлена на поддержку развития тех или иных экономических процессов. Она реализуется через систему льгот и освобождений. Нынешняя система налогообложения предоставляет широкий набор налоговых льгот малым предприятиям, предприятиям инвалидов, сельскохозяйственным производителям, организациям, осуществляющим капитальные вложения в производство и благотворительную деятельность, и т. д.

Дестимулирующая подфункция налогообложения — направлена на установление через налоговое бремя препятствий для развития каких-либо экономических процессов.

Воспроизводственная подфункция предназначена для аккумуляции средств на восстановление используемых ресурсов. Эту подфункцию выполняют отчисления на воспроизводство минерально-сырьевой базы, плата за воду и т. д.

Контрольная функция налогообложения — позволяет государству отслеживать своевременность и полноту поступлений в бюджет денежных средств и сопоставлять их величину финансовых ресурсов.

Налоговая нагрузка

Уровень налогов страны часто измеряется как общая доля налогов в валовом внутреннем продукте (ВВП).

Под фактической налоговой нагрузкой на экономику понимают долю реально выплаченных обязательных платежей в пользу государства в ВВП страны.

Разница между номинальной и фактической нагрузкой характеризует степень уклонения от налогов. Чем выше номинальная нагрузка — тем выше уклонение.

Под налоговой нагрузкой на предприятие следует понимать отношение суммы налогов и отчислений, реальным плательщиком которых является предприятие, к сумме прибыли предприятия.

Реальным плательщиком налога является тот субъект, который является:

владельцем объекта налогообложения, когда обязанность уплатить налог возникает при самом факте существования или возникновения объекта налогообложения;

пользователем объекта налогообложения, когда обязанность уплатить налог возникает только при нахождении объекта в определённых условиях пользования.

Показатель «налоговая нагрузка» в России используется для анализа уровня налогов, уплачиваемых хозяйственным субъектом с целью контроля уровня выплат и выявления субъектов, потенциально уклоняющихся от налогообложения.

«Налоговая нагрузка» рассчитывается как соотношение суммы уплаченных налогов по данным отчётности налоговых органов и оборота (выручки) организаций по данным Федеральной службы государственной статистики (Росстата).

Предельное значение показателя устанавливается ежегодно по отраслям народного хозяйства.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

ЕГЭ. Экономика. Тема 22. Налоги

Налоги – это обязательные платежи, взимаемые центральными и местными органами власти с доходов и имущества физических и юридических лиц. Налоги являются основным источником государственного бюджета.

Функции налогов

Признаки налогов

Виды налогов

По уровню взимания

По виду объектов налогообложения

По размеру налоговой ставки

По виду целевого использования

Налоги и сборы

Налоги — обязательные платежи, безвозмездные, носят обязательный характер.

Сборы — это платежи за определённую государственную услугу, то есть пошлины. Такая плата носит единовременный характер и носит добровольный характер ( например, госпошлина за техосмотр автомобиля, таможенные пошлины за перевозку товаров и др.).

Различия между налогом и сбором

Налоговый кодекс

Налоговый кодекс – это кодифицированный законодательный акт, устанавливающий систему налогов и сборов в РФ.

Был принят:

1 часть — в 1998 году Госдумой и Советом Федерации, вступила в силу

1 января 1999 г.

2 часть – принята в 2000 году, вступила в силу 1 января 2001 г.

Налоговый кодекс постоянно редактируется, в него вносятся поправки, отражающие современное состояние экономики в РФ.

Так, с 1 января 2003 года введены поправки:

На сегодняшний день действует редакция от 15 февраля 2016 года.

Налоговая политика – это налоговый механизм, который используется для взимания налогов. Она называется фискальной политикой государства.

Основные направления налоговой политики в РФ

Права и обязанности налогоплательщиков

Налогоплательщик – это физическое или юридическое лицо, на которое законом возложена обязанность выплачивать налоги.

Права налогоплательщика

Обязанности налогоплательщика

Конституция РФ, статья 57

Каждый обязан платить законно установленные налоги и сборы.

Законы, устанавливающие новые налоги или ухудшающие положение налогоплательщиков, обратной силы не имеют.

Материал подготовила: Мельникова Вера Александровна

Тема «Налоги» — теория для ЕГЭ и ОГЭ по обществознанию

Что такое налоги

Определение

Налоги — это обязательные индивидуально безвозмездные платежи, производимые физическими и юридическими лицами, в пользу государства.

Функции налогов

Разбери раз и навсегда 3 наиболее сложные темы экзамена: предметы ведения, налоги и полномочия органов власти. Скачивай нашу методику для быстрого запоминания!

Виды налогов

По способу платежа:

| Прямые (взимаются с доходов либо иного имущества) | Косвенные (входят в цену товара или услуги) | ||||

| Федеральные (идут в центр) | Региональные (направляются в субъекты РФ) | Местные (предназначены для муниципалитетов) |

| — НДС — акцизы — НДФЛ — налог на прибыль организаций — налог на добычу полезных ископаемых — водный налог — сборы за пользование объектами животного мира, водных ресурсов — государственная пошлина | — налог на имущество организаций — налог на игорный бизнес — транспортный налог | — земельный налог — налог на имущество физических лиц — торговый сбор |

Стоит хорошо заучить именно косвенные, региональные и местные, поскольку их меньше всего. Остальные же при решении экзамена по обществознанию можно будет вспомнить методом исключения.

Системы налогообложения

Налоговое право

Налоговый кодекс РФ является основным источником права в сфере налогов и сборов.

Основные начала законодательства о налогах и сборах

Задания ЕГЭ по обществознанию на тему налоги

Ниже приведён перечень терминов. Все они, за исключением двух, относятся к понятию «налоговая политика».

Установите соответствие между примерами и видами налогов и сборов в РФ (в соответствии с Налоговым кодексом РФ): к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.