Что такое налоги кратко 7 класс

Код ЕГЭ: 2.13. Налоги.

Один из основных признаков любого государства — налогообложение. Без налогообложения невозможно осуществлять государственные функции, требующие финансовых вложений, так как налоги являются основным источником пополнения государственного бюджета.

Налогообложение — процесс установления и взимания налогов в стране.

Налоги — обязательная плата, которую безвозмездно взимает государство с физических и юридических лиц для финансового обеспечения деятельности государства и муниципальных образований.

Уплата налогов — одна из главных конституционных обязанностей граждан РФ (статья 57 Конституции РФ).

Налоговая политика — система мероприятий в области налогообложения, построенная с учётом компромисса интересов государства и налогоплательщиков.

Налоги не взимаются с: государственных пособий (кроме пособий по временной нетрудоспособности и уходу за больным ребёнком); пенсий; компенсаций, возмещающих причинённый вред (увольнение, потеря трудоспособности, гибель).

Принципы налогообложения

Структура налога

Системы налогообложения

Функции налогов

Виды налогов

По способу изъятия: прямые и косвенные (табл.).

По виду бюджета, в который поступают налоги: федеральные, региональные и местные.

Федеральные налоги и сборы: налог на добавленную стоимость, акцизы, налог на доходы физических лиц, налог на прибыль организаций, налог на добычу полезных ископаемых, водный, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, государственная пошлина.

Налог на добавленную стоимость — это косвенный многоступенчатый налог, при котором в бюджет государства изымается часть стоимости товара, работы или услуги, создаваемой на всех стадиях процесса производства, и вносится в бюджет по мере реализации.

Акциз — вид косвенного налога, устанавливаемый на товары, реализацию которых государство хочет особым образом контролировать (монопольно производимые, высокорентабельные товары и др.).

Региональные налоги: налог на имущество организаций, налог на игорный бизнес, транспортный.

Местные налоги и сборы: земельный, налог на имущество физических лиц, торговый сбор, налог на рекламу, курортный, на содержание жилого фонда.

Вы смотрели конспект «Налоги. Налогообложение». Выберите дальнейшее действие:

Налог

Налог — обязательный, индивидуально безвозмездный платёж, принудительно взимаемый органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Налоги следует отличать от сборов (пошлин), взимание которых носит не безвозмездный характер, а является условием совершения в отношении их плательщиков определённых действий.

Взимание налогов регулируется налоговым законодательством.

Совокупность установленных налогов, а также принципов, форм и методов их установления, изменения, отмены, взимания и контроля образуют налоговую систему государства.

В РФ различаются налоги трех видов: федеральные, региональные и местные.

Перечень налогов каждого из видов установлен Налоговым кодексом РФ.

Органы государственной власти не вправе вводить дополнительные налоги обязательные отчисления, не предусмотренные законодательством РФ, равно как и повышать ставки установленных налогов и налоговых платежей.

Элементы налога

Прежде чем взимать тот или иной налог, государство в лице законодательных или представительных органов власти в законодательных актах должно определить элементы налога.

Элементы налога – это принципы построения и организации налогов.

К элементам налога относятся:

срок уплаты налога.

Виды налогов

Все налоги подразделяются на несколько видов:

Прямые и косвенные налоги

Налоги делятся на прямые, то есть те налоги, которые взимаются с экономических агентов за доходы от факторов производства и косвенные, то есть налоги на товары и услуги, состоящие в самой цене на предметы потребления.

Прямыми налогами можно назвать такие, как налог на доходы физических лиц, налог на прибыль и подобные налоги.

К косвенным налогам относятся налог на добавленную стоимость, акцизы и другие налоги.

Аккордные и подоходные налоги

Также принято различать аккордные и подоходные налоги.

Аккордные налоги государство устанавливает вне зависимости от уровня дохода экономического агента.

Под подоходными налогами же подразумевают налоги, составляющие какой-то определённый процент от дохода.

Данную зависимость показывает либо предельная ставка налога, которая объясняет, насколько увеличивается налог при увеличении дохода на одну денежную единицу, либо средняя ставка налога: просто отношение суммы взимаемого налога к величине дохода.

Прогрессивные, регрессивные или пропорциональные налоги

Подоходные налоги сами делятся на три типа:

Прогрессивные налоги — налоги, у которых средняя налоговая ставка повышается с увеличением уровня дохода. Таким образом, если доход агента увеличивается, то растёт и налоговая ставка. Если же, наоборот, падает величина дохода, то ставка так же падает;

Регрессивные налоги — налоги, чья средняя ставка налога снижается при увеличении уровня дохода. Это означает, что при увеличении доходов экономического агента, ставка падает, и, наоборот, растёт, если доход уменьшается;

Пропорциональные налоги — налоги, ставка которых не зависит от величины облагаемого дохода.

Основные функции налогов

Налоги выполняют одновременно четыре основные функции: фискальную, распределительную, регулирующую и контролирующую.

Фискальная функция налогообложения — основная функция налогообложения. Исторически наиболее древняя и одновременно основная: налоги являются преимущественной составляющей доходов государственного бюджета. Реализация функции осуществляется за счёт налогового контроля и налоговых санкций, которые обеспечивают максимальную собираемость установленных налогов и создают препятствия к уклонению от уплаты налогов. Проще говоря, это сбор налогов в пользу государства. Благодаря данной функции реализуется главное предназначение налогов: формирование и мобилизация финансовых ресурсов государства. Все остальные функции налогообложения — производные от фискальной функции.

Распределительная (социальная) функция налогообложения — состоит в перераспределении общественных доходов (происходит передача средств в пользу более слабых и незащищённых категорий граждан за счёт возложения налогового бремени на более сильные категории населения).

Регулирующая функция налогообложения — направлена на решение посредством налоговых механизмов тех или иных задач экономической политики государства. В рамках регулирующей функции налогообложения выделяют три подфункции: стимулирующую, дестимулирующую и воспроизводственную.

Стимулирующая подфункция налогообложения — направлена на поддержку развития тех или иных экономических процессов. Она реализуется через систему льгот и освобождений. Нынешняя система налогообложения предоставляет широкий набор налоговых льгот малым предприятиям, предприятиям инвалидов, сельскохозяйственным производителям, организациям, осуществляющим капитальные вложения в производство и благотворительную деятельность, и т. д.

Дестимулирующая подфункция налогообложения — направлена на установление через налоговое бремя препятствий для развития каких-либо экономических процессов.

Воспроизводственная подфункция предназначена для аккумуляции средств на восстановление используемых ресурсов. Эту подфункцию выполняют отчисления на воспроизводство минерально-сырьевой базы, плата за воду и т. д.

Контрольная функция налогообложения — позволяет государству отслеживать своевременность и полноту поступлений в бюджет денежных средств и сопоставлять их величину финансовых ресурсов.

Налоговая нагрузка

Уровень налогов страны часто измеряется как общая доля налогов в валовом внутреннем продукте (ВВП).

Под фактической налоговой нагрузкой на экономику понимают долю реально выплаченных обязательных платежей в пользу государства в ВВП страны.

Разница между номинальной и фактической нагрузкой характеризует степень уклонения от налогов. Чем выше номинальная нагрузка — тем выше уклонение.

Под налоговой нагрузкой на предприятие следует понимать отношение суммы налогов и отчислений, реальным плательщиком которых является предприятие, к сумме прибыли предприятия.

Реальным плательщиком налога является тот субъект, который является:

владельцем объекта налогообложения, когда обязанность уплатить налог возникает при самом факте существования или возникновения объекта налогообложения;

пользователем объекта налогообложения, когда обязанность уплатить налог возникает только при нахождении объекта в определённых условиях пользования.

Показатель «налоговая нагрузка» в России используется для анализа уровня налогов, уплачиваемых хозяйственным субъектом с целью контроля уровня выплат и выявления субъектов, потенциально уклоняющихся от налогообложения.

«Налоговая нагрузка» рассчитывается как соотношение суммы уплаченных налогов по данным отчётности налоговых органов и оборота (выручки) организаций по данным Федеральной службы государственной статистики (Росстата).

Предельное значение показателя устанавливается ежегодно по отраслям народного хозяйства.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Тема «Налоги» — теория для ЕГЭ и ОГЭ по обществознанию

Что такое налоги

Определение

Налоги — это обязательные индивидуально безвозмездные платежи, производимые физическими и юридическими лицами, в пользу государства.

Функции налогов

Разбери раз и навсегда 3 наиболее сложные темы экзамена: предметы ведения, налоги и полномочия органов власти. Скачивай нашу методику для быстрого запоминания!

Виды налогов

По способу платежа:

| Прямые (взимаются с доходов либо иного имущества) | Косвенные (входят в цену товара или услуги) | ||||||||||||||||||||||

| Федеральные (идут в центр) | Региональные (направляются в субъекты РФ) | Местные (предназначены для муниципалитетов) |

| — НДС — акцизы — НДФЛ — налог на прибыль организаций — налог на добычу полезных ископаемых — водный налог — сборы за пользование объектами животного мира, водных ресурсов — государственная пошлина | — налог на имущество организаций — налог на игорный бизнес — транспортный налог | — земельный налог — налог на имущество физических лиц — торговый сбор |

Стоит хорошо заучить именно косвенные, региональные и местные, поскольку их меньше всего. Остальные же при решении экзамена по обществознанию можно будет вспомнить методом исключения.

Системы налогообложения

Налоговое право

Налоговый кодекс РФ является основным источником права в сфере налогов и сборов.

Основные начала законодательства о налогах и сборах

Задания ЕГЭ по обществознанию на тему налоги

Ниже приведён перечень терминов. Все они, за исключением двух, относятся к понятию «налоговая политика».

Установите соответствие между примерами и видами налогов и сборов в РФ (в соответствии с Налоговым кодексом РФ): к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

Налоги

теория по обществознанию 👨👩👧👦 экономика

Что такое налог

Налог – это обязательная, безвозмездная выплата, взимаемая с граждан и организаций в пользу государства с целью обеспечения его деятельности.

Сбор – обязательный взнос, который взимается с физических лиц и организаций в качестве условия совершения государством юридически-значимых действий, например, предоставление прав или передачу разрешений/лицензий.

Согласно п. 1 ст. 38 НК РФ объектами налогообложения могут быть «операции по реализации товаров/работ/услуг, имущество, прибыль, доход, стоимость реализованных товаров/работ/услуг либо иной объект».

Налоги – главный источник финансирования деятельности государства, однако они выполняют и ряд других, не менее значимых функций:

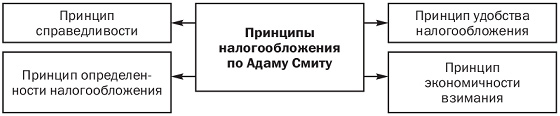

Для того, чтобы налоги действовали на благо экономики страны, они должны соответствовать принципам налогообложения, сформулированным Адамом Смитом. Принципа налогообложения всего четыре:

Принципы налогообложения по А. Смиту

— Равномерность или равнонапряженность, то есть правила и нормы изъятия налога для всех налогоплательщиков должны быть общими.

— Определенность, то есть ставки налогообложения должны быть четкими, ясными, стабильными.

— Простота и удобство оплаты налогов для налогоплательщиков.

— Умеренность, ограниченность сумм налога, их уплата не должны быть для налогоплательщика тяжким бременем.

Основные виды налогов

Налоги, которые взимаются в большинстве стран мира, можно классифицировать по следующим основаниям:

По субъектам налогообложения налоги делятся на:

По механизму формирования налога выделают:

Виды косвенных налогов.

По источникам налогообложения выделяют:

Виды налоговой ставки

Налоговая ставка – это величина налога, которая приходится на единицу налогообложения (рубль дохода, гектар земли и так далее).

Различают четыре вида налоговых ставок:

| Вид налоговой ставки | Описание |

| Твердая ставка | Это ставка налога за единицу обложения, которая устанавливается независимо от общего дохода. При такой налоговой ставке владелец десяти гектаров земли с доходом в 20 000 рублей за 1 гектар будет платить столько же, сколько и владелец 100 гектаров с доходом в 1 млн. рублей. |

| Пропорциональная ставка (или подоходный налог) | Это налог, состоящий из фиксированного процента дохода вне зависимости от его размера. То есть при пропорциональной ставке налога в 3% человек с доходом в 20 000 руб. и человек с доходом в 1 млн. рублей будут платить государству 3% от своих доходов. В России с 2001 года этот налог составляет 13%. |

| Прогрессивная ставка | Это ставка, которая увеличивается по мере роста облагаемого дохода. То есть, человек, доход которого составляет 20 000 руб., будет платить 3% от своего дохода, а человек, доход которого составляет 1 млн рублей, будет платить больше (в зависимости от установленных законом соотношений), например, 15%. |

| Регрессивная ставка | Это ставка, которая уменьшается по мере роста облагаемого дохода. При такой ставке человек, имеющий доход в 20 000 рублей, будет платить налог в 15% от своего дохода, а человек, имеющий 1 млн. рублей, будет платить 3%. |

Налоговая система в России

Основными принципами формирования налоговой системы в нашей стране являются:

Российское налогообложение имеет трехуровневую систему и состоит из:

| Уровень налогообложения | Виды налогов |

| Федеральные налоги и сборы (выплачивают все граждане РФ). | — налог на добавленную стоимость; — акциз; — налог на доход физического лица; — государственная пошлина; — налог на прибыль предприятия; — единый социальный налог; — налог на добычу полезных ископаемых; — водный налог. |

| Региональный налог (выплачивают все люди, проживающие в определенном регионе). | — налог на имущество предприятия/организации; — налог на игорный бизнес; — транспортный налог; |

| Местные налоги (выплачиваются жителями города/поселения). | — налог на имущество физических лиц; — земельный налог. |

Для того, чтобы выбрать верные утверждения, важно знать, что такое налоги, каковы их функции и какие существуют виды налогов. Налоги – это обязательные платежи физических и юридических лиц государству в порядке и на условиях, определённых законодательством. (Таким образом суждение 5 – верно). Главная функция системы налогообложения – фискальная. Благодаря ей государство формирует и мобилизует финансовые свои ресурсы (Таким образом, утверждение 3 верно). Остальные функции – лишь производные от фискальной: распределительная, регулирующая и контрольная. Право облагать население налогом есть не только у государства, но и у его субъектов. Существует три ступени налогообложения: федеральная, региональная и местная. К федеральным налогам относятся НДС, акцизы, водный налог, налог на добычу полезных ископаемых и пользование объектами животного мира, налог на прибыль организаций, государственная пошлина. (Таким образом, утверждение 1 верно) К региональным налогам относятся налоги на имущество организаций, на игорный бизнес и транспортный налог. К местным налогам относятся налоги на землю, имущество физических лиц и торговый сбор. Налоги также делятся на: — прямые (взимаемые с производителей за доходы от факторов производства): на доходы физических лиц, на прибыль и т.п. — косвенные (включенные в стоимость товара или услуги): налог на добавленную стоимость, акциз и т.п. Таким образом, утверждение 4 ошибочно. Подоходные налоги делятся на три типа: прогрессивные (средняя налоговая ставка повышается с увеличением уровня дохода), регрессивные (средняя налоговая ставка понижается с увеличением уровня дохода), пропорциональные (ставка налога не зависит от величины дохода). Таким образом, утверждение 2 ошибочно.

pазбирался: Полина Белинская | обсудить разбор | оценить

Права и обязанности налогоплательщиков прописаны в Налоговом кодексе, в статьях 21 и 23. Однако в данном случае можно догадаться интуитивно, что относится к правам, а что – к обязанностям. Положения под буквами А, Б, Г – права, а В и Д – обязанности. Тем не менее, лучше все же ознакомиться с этими статьями Налогового кодекса РФ: связанные с ними задания встречаются в вариантах экзамена довольно часто.

pазбирался: Полина Белинская | обсудить разбор | оценить

Права налогоплательщиков указаны в 21 статье Налогового кодекса РФ. Согласно ей, верны первое, третье и пятое положения. Второе, четвертое и шестое относятся к обязанностям налогоплательщиков – все они перечислены в 23 статье Налогового кодекса Российской Федерации.

pазбирался: Полина Белинская | обсудить разбор | оценить

Прямые налоги уплачиваются собственниками дохода и имущества, а косвенные – покупателями каких-либо товаров. Яркие примеры косвенных налогов – акцизы и налог на добавленную стоимость (НДС). К прямым налогам относят налоги на различное имущество и на доходы (НДФЛ).

pазбирался: Полина Белинская | обсудить разбор | оценить

Фискальная функция налогов – основная функция налогообложения, которая служит для пополнения государственного бюджета и обеспечения финансирования государственных расходов. Стимулирующая функция обеспечивает развитие тех или иных экономических процессов: путем предоставления налоговых льгот государство стимулирует развитие малого предпринимательства, научно-технические разработки, развитие сельского хозяйства и так далее. Распределительная функция заключается в перераспределении общественных благ в пользу менее имущих слоев населения, что помогает добиться снижения различий в уровне жизни людей.

pазбирался: Полина Белинская | обсудить разбор | оценить

Налоги: их виды и функции

Налоги — это обязательные платежи в государственный бюджет на безвозмездной основе. В статье определим, что такое налоги, каковы сущность, функции и виды, принципы налогообложения.

Определимся с понятиями

Совокупность всех фискальных обязательств (налогов, сборов, взносов, пошлин и иных налоговых платежей) представляет собой налоговую систему государства. Исчерпывающий перечень фискальных сборов устанавливается на федеральном уровне. Местные и региональные власти не вправе вводить дополнительные виды налогообложения.

Такое имеют «налоги» понятие; виды и функции фискальных обязательств определяются их ключевым назначением: пополнением доходной части бюджета. То есть основной доход государства — это сборы и взносы граждан и предприятий.

Налоги: сущность, функции, виды

Ключевая сущность фискальных платежей заключается в том, что государство взимает часть доходов налогоплательщиков для обеспечения деятельности органов власти.

Все фискальные обязательства имеют сложную классификацию по различным принципам. Далее рассмотрим основные налоги, их виды, сущность и понятие для каждого платежа.

Классификация налоговых платежей

Ключевая группировка подразумевает разделение всех фискальных обязательств на три группы:

Вторая по значимости группировка — классификация по способу изъятия. Выделяют прямые и косвенные обязательства. К прямым относят те сборы, которые налогоплательщики уплачивают напрямую с полученного дохода, прибыли, имущества. К примеру, НДФЛ, имущественный, земельный, транспортный сбор.

Косвенные — это надбавка определенного рода, которая включается в стоимость товара, работы или услуги. Например, НДС или акциз.

Итоги и выводы

Итак, определим, что такое налоги, их виды и функции, кратко.

Налоговые обязательства — это обязательные платежи в пользу государства, которые имеют индивидуальный, безвозмездный характер. Выполняют четыре основные функции: фискальную (пополнение бюджета), распределительную (перераспределение средств), регулирующую (утверждение норм и правил налогообложения), контрольную (надзор за полнотой и своевременностью расчетов).