Налоговые регистры по НДФЛ (образец заполнения)

nalogovye_registry_po_ndfl_obrazec_zapolneniya.jpg

Похожие публикации

Работодатели, выплачивающие зарплату персоналу, являются налоговыми агентами по НДФЛ, и поэтому обязаны вести регистры учета данных, на которых строится расчет налога (ст. 230 НК РФ). Законодатель не устанавливает типовую форму налоговых регистров, предприятия самостоятельно разрабатывают и закрепляют в учетной политике наиболее приемлемую для себя форму в соответствии с общими рекомендациями по наличию обязательных реквизитов. О том, как оформляются этот документ, пойдет речь в публикации.

Налоговые регистры по НДФЛ: что это?

Предназначение регистра – облегчение контроля произведенных выплат персоналу (с разбивкой по их видам) в целях налогообложения (отслеживания правильности начислений и удержаний НДФЛ, предоставления вычетов и учета их величины), и составления налоговой отчетности – справок 2-НДФЛ, представляемых в ИФНС по завершении каждого года, и ежеквартальных обобщающих форм 6-НДФЛ.

Формируется такой регистр в отдельности по каждому сотруднику. Все начисления по выплатам и предоставление вычетов фиксируются помесячно. Наличие необлагаемых выплат не обязывает работодателя указывать их в регистре, но если они имеют ограничения по суммам, превышение которых подлежит налогообложению, то лучше их обозначать.

Периодичность составления регистра компания определяет самостоятельно. Проще и удобнее делать это ежемесячно после выплаты зарплаты: риск неправильного отражения данных существенно снижается, да и имеющаяся в регистре информация всегда будет актуальной.

Реквизиты, которые должны содержать налоговые регистры по НДФЛ

Статьей 230 НК РФ определены данные, которые следует указать в регистре. Это сведения:

Об идентификации компании-плательщика или ИП:

для организации – ИНН/КПП, код ИФНС, название предприятия;

для ИП – ФИО, дата рождения, данные паспорта, ИНН, адрес места жительства или регистрации, статус.

Виды выплачиваемых доходов, предоставляемых вычетов, расходов/сумм, снижающих базу налога по установленным кодам. Напомним, что каждой выплате или вычету соответствует определенный код, а информация аккумулируется отдельно по каждому из них. К примеру, оклад или тариф фиксируется кодом «2000», оплата пособия по больничному листу кодом «2300», выходное пособие – «2014», компенсация за отпуск при увольнении – «2013» и т.д. Коды доходов и вычетов утверждены приказом ФНС от 10.09.2015 N ММВ-7-11/387@ (ред. от 24.10.2017).

Суммы выплаченных доходов и даты их выплат.

Статус налогоплательщика. От него зависит размер ставки налога. Налоговые регистры по НДФЛ 2019г. отдельно отражают его удержание по действующим ставкам. В большинстве случаев ставка налога для резидентов составляет 13%, для нерезидентов – 13% или 30% в зависимости от статуса нахождения в стране и видов получаемых доходов.

Реквизиты соответствующего платежного документа на перечисление НДФЛ.

Налоговые регистры по НДФЛ: образец заполнения

На примере данных по сотруднику компании ООО «Рекорд» за 1 квартал 2019 г. составим налоговый регистр:

Реброву Евгению Михайловичу ежемесячно начисляют заработную плату 46000 руб. Ему предоставляется «детский» вычет по 1400 руб. ежемесячно (до достижения установленного уровня дохода в 350000 руб.). Дата выплаты зарплаты в компании – 5 число следующего месяца.

Налоговый регистр заполним таким образом:

В 1-м разделе, информация о компании-работодателе;

Во 2-м – данные сотрудника, получающего доход;

3-й раздел – расчет базы и налога. В нем указывают ставку налога (13%), основания для предоставления вычетов (по стандартным, как правило, это заявление, по имущественным – справка ИФНС с соответствующими сведениями).

Затем, в отдельности за каждый месяц, заполняется таблица в разрезе видов выплат и вычетов. В примере осуществлялась только выплата зарплаты (код «2000») и предоставлялся вычет на ребенка (код «126»).

По строке, указывающей размер налоговой базы по ставке НДФЛ 13%, данные отражаются за месяц и по нарастающей с начала года, а сумма базы рассчитывается как разность между начислением и вычетом. Так, база по НДФЛ:

за январь составляет 44600 руб. (46000 – 1400);

за февраль – 89200 руб. (44600 + (46000 – 1400));

Доходов, не облагаемых НДФЛ, Ребров в 2019 году не получал, поэтому эти строки не заполняются. Сумма начисленного и удержанного налога идентичны. Дата перечисления НДФЛ – следующий день после выплаты зарплаты работнику. В апреле такая дата выпадает на субботу, поэтому НДФЛ перечислен в понедельник 08.04.2019г.

Новый регистр налогового агента

С января 2011 года законодательно закреплена обязанность компаний самостоятельно разрабатывать формы регистров учета доходов плательщиков НДФЛ и предоставленных им налоговых вычетов. К прочим обязательным реквизитам такого регистра добавились даты удержания и перечисления налога в бюджет, «координаты» соответствующего платежного документа. Как разработать новую форму или проверить ту, что предлагает ваша бухгалтерская программа, — читайте в статье.

Изменения в порядке учета доходов, полученных физлицами от налоговых агентов по НДФЛ, прежде всего связаны с новым порядком возврата излишне уплаченного налога (см. стр. ХХХ). Напомним: теперь компания обязана сообщить налогоплательщику об излишнем удержании НДФЛ и его сумме в течение 10 дней со дня обнаружения этого факта. А сделать это она сможет, если ведет новый налоговый регистр по учету доходов, полученных от нее физлицами, и предоставленных налоговых вычетах по НДФЛ, по правилам установленным Налоговым кодексом (п. 1 ст. 230 НК РФ).

С 1 января 2011 года налоговые агенты обязаны не только вести учет доходов плательщиков НДФЛ и предоставленных налоговых вычетов, но и самостоятельно разрабатывать соответствующие формы регистров учета. Форма № 1-НДФЛ, утвержденная ФНС еще в 2003 году, для этих целей не годится.

Требования кодекса

Редакция Налогового кодекса, действующая с 1 января 2011 года, обязывает налоговых агентов не только вести учет доходов плательщиков НДФЛ и предоставленных налоговых вычетов, но и самостоятельно разрабатывать соответствующие формы регистров учета (п. 1 ст. 230 НК РФ). При этом в обязательном порядке в них должна раскрываться следующая информация:

1) сведения, позволяющие идентифицировать налогоплательщика;

2) вид выплачиваемых налогоплательщику доходов в соответствии с утвержденными кодами;

3) виды предоставленных налоговых вычетов в соответствии с утвержденными кодами;

4) суммы дохода;

5) даты их выплаты;

6) статус налогоплательщика;

7) даты удержания налога;

8) даты перечисления налога в бюджетную систему Российской Федерации;

9) реквизиты соответствующего платежного документа.

В прошлом году многие компании использовали для этих целей форму № 1-НДФЛ, утвержденную приказом МНС России от 31 октября 2003 г. № БГ-3-04/583, как рекомендовала ФНС России (письмо от 1 июня 2009 г. № 3-5-04/709). Минфин отмечал, что учет доходов, полученных от налоговых агентов физлицами, можно вести по самостоятельно разработанной форме или взять за основу предлагаемую налоговиками форму (1-НДФЛ). Суды указывали, что налогового агента нельзя привлечь к ответственности за применение формы, отличной от формы № 1-НДФЛ (ФАС Северо-Западного округа в постановлении от 29 мая 2007 г. № А56-23810/2005).

Поэтому в 2011 году ее тоже можно взять за основу.

Если в основе форма № 1-НДФЛ

Если в основе форма № 1-НДФЛ

Если в основе форма № 1-НДФЛ

Если в основе форма № 1-НДФЛСкажем сразу: некоторые обязательные к указанию реквизиты в форме № 1-НДФЛ не фигурируют (см. таблицу 1). Поэтому в новом регистре они должны быть предусмотрены.

Среди такой обязательной к раскрытию информации — дата перечисления НДФЛ и реквизиты платежного поручения. Обратите внимание: с нового года сумма налога, перечисленная в бюджет, должна складываться из общей суммы уплаченного налога, указанного в новых налоговых регистрах на эту дату. Поэтому все факты, способные повлиять на сумму НДФЛ в «платежке», лучше предусмотреть в новой форме налогового регистра.

С января 2011 года сумма НДФЛ, перечисленная в бюджет, должна складываться из общей суммы налога, указанного в новых налоговых регистрах на эту дату. Поэтому все факты, способные повлиять на сумму НДФЛ в «платежке», лучше предусмотреть в новой форме налогового регистра.

Кроме того, в форме № 1-НДФЛ не нашлось места для отражения имущественного и социального вычетов, которые предоставляет работодатель. Уточним: имущественным вычетом сотрудник может воспользоваться по месту работы только после того, как подтвердит право на него в налоговой инспекции. Между тем его сумма, так же как и сумма социального вычета, предоставляемого работодателем в соответствии с пунктом 2 статьи 219 Налогового кодекса, может повлиять на уплату налога в бюджет как самого плательщика НДФЛ, так и других плательщиков, работающих в компании. Ведь с нового года такой «взаимозачет» закреплен в Налоговом кодексе (п. 1 ст. 231 НК РФ).

Не предусмотрены в форме № 1-НДФЛ и строки для отражения дохода, облагаемого по ставке 15 процентов (дивиденды, полученные нерезидентами). Строку для отражения дохода, облагаемого ранее по ставке 6 процентов, придется поправить: заменить ставку на ныне действующую — 9 процентов (дивиденды, полученные резидентами).

И напротив, некоторые сведения из формы № 1-НДФЛ для нового налогового регистра окажутся бесполезными (см. таблицу 2). Речь идет о разделе 7 «Сведения о доходах, налогообложение которых осуществляется налоговыми органами», в котором указываются сведения о доходах, выплаченных физическим лицам при покупке у них имущества, предпринимателям или нотариусам. Напомним: эти лица самостоятельно исчисляют и уплачивают НДФЛ, в этом случае фирма не является налоговым агентом (п. 1, 2 ст. 227, подп. 2 п. 1 ст. 228 НК РФ).

В новом регистре не обязательно отмечать номера и даты выданных справок по форме № 2-НДФЛ, а также сумму задолженности, переданную на взыскание в налоговую инспекцию (раздел 9 «Сведения о представлении справок» формы № 1-НДФЛ).

Есть смысл сократить раздел 8 «Результаты перерасчета налога за предшествующие налоговые периоды». В сущности, можно ограничиться парой строк, к примеру, «Долг за налогоплательщиком на начало налогового периода» и «Излишне удержанная сумма НДФЛ налоговым агентом на начало налогового периода».

Обратите внимание на коды и размеры стандартных налоговых вычетов в форме № 1-НДФЛ! Некоторые из них уже не действуют:

код вычета 101 в сумме 600 рублей теперь соответствует коду вычета 108 в сумме 1000 рублей;

на смену коду вычета 102 в сумме 1200 рублей пришли коды вычетов 110 (111) в сумме 2000 рублей;

вместо прежнего кода вычета 106 в сумме 1200 рублей применяется код вычета 109 в сумме 2000 рублей;

наконец, код вычета 107 в сумме 2400 рублей заменен кодом вычета 112 (113) в сумме 4000 рублей.

Можно ли вести регистр «один на всех»?

Компании с небольшим штатом наверняка захотят вести «общий» налоговый регистр, то есть открывать такой регистр на всех сотрудников ежемесячно.

Несмотря на то, что прямого запрета в Налоговом кодексе на это нет, по мнению редакции, лучше этого не делать. Дело в том, что общая сумма налога исчисляется по итогам налогового периода применительно ко всем доходам налогоплательщика (п. 3 ст. 225 НК РФ). То есть учет должен вестись в разрезе каждого из них. А помесячный общий регистр порой не дает такой возможности.

Не советуем компаниям открывать и закрывать общий налоговый регистр на всех сотрудников ежемесячно. Ведь общая сумма налога исчисляется по итогам года применительно ко всем доходам налогоплательщика. А «помесячный общий» регистр возможности вести учет НДФЛ в разрезе каждого налогоплательщика порой не дает.

Кроме того, при такой «упрощенной» форме регистра компания может создать неудобства сама себе. Так, если у сотрудника нет ИНН, в этой форме придется указывать иные сведения, позволяющие идентифицировать налогоплательщика: дату рождения, документы, удостоверяющие личность, адрес места жительства. Кроме того, если компания будет обращаться в инспекцию за возвратом налога, ей придется представлять налоговые регистры в целом по организации.

Таблица 1. Требования Налогового кодекса к новому налоговому регистру об учете НДФЛ

Содержится ли она в форме № 1-НДФЛ

Сведения, позволяющие идентифицировать налогоплательщика

Виды выплачиваемых налогоплательщику доходов в соответствии с кодами

Да, в разделах 3, 4, 5,

Виды предоставленных налоговых вычетов в соответствии с кодами

Как вести регистры налогового учета по НДФЛ

Налоговые агенты обязаны вести регистры налогового учета для расчета НДФЛ. Утвержденного образца регистра нет, поэтому разработайте его форму самостоятельно. Сориентироваться в том, какие показатели включить в регистр, поможет таблица .

Что отражать в регистре

Налоговые регистры нужны для того, чтобы правильно составить расчеты по форме 6-НДФЛ и справки по форме 2-НДФЛ . Поэтому вести регистры нужно ежемесячно по каждому гражданину с подведением нарастающих итогов с начала года. В регистре отразите:

1. Доходы, которые начислили и выплатили гражданам. Учет доходов ведите по каждому коду и по каждой дате выплаты. Дело в том, что в форме 6-НДФЛ нужно указывать даты, когда:

2. Вычеты, которые предоставили за месяц и нарастающим итогом с начала года. Учет вычетов ведите по каждому виду и по каждому коду. Кроме того, отражайте реквизиты уведомлений из налоговой инспекции, на основании которых были предоставлены имущественный и социальные вычеты.

3. НДФЛ, рассчитанный, удержанный и перечисленный с каждой выплаты, по каждой дате. Отдельно учитывайте суммы: излишне удержанные, не удержанные и которые вернул налоговый агент.

Доходы, которые не облагаются НДФЛ, в регистре отражать не нужно. Например, это пенсии, компенсационные выплаты и т. д. Кроме того, можно не отражать доходы, выплаченные:

НДФЛ с полученных доходов они рассчитывают и платят в бюджет самостоятельно.

Это следует из положений абзаца 1 пункта 1 статьи 230, пункта 2 статьи 226, статей 227 и 228 Налогового кодекса РФ и подтверждается письмами Минфина России от 1 февраля 2011 г. № 03-04-06/3-14, от 27 февраля 2013 г. № 03-04-06/5607.

Доходы, которые не облагаются НДФЛ в пределах установленного лимита, отразите в регистре в полной сумме. Это нужно, чтобы контролировать лимит.

Например, не облагают НДФЛ подарки стоимостью не больше 4000 руб. в год (п. 28 ст. 217 НК РФ). Если сотрудник получил от организации подарок в марте стоимостью 2000 руб., в мае – стоимостью 2000 руб., и в июне – стоимостью 2000 руб., все эти суммы укажите в регистре. Общая сумма подарков за год составит 6000 руб. и превысит установленный лимит. Но в этом случае НДФЛ удержите только с разницы в 2000 руб. (6000 руб. – 4000 руб.). Аналогичные разъяснения содержатся в письме Минфина России от 2 марта 2012 г. № 03-04-06/9-54.

С того момента, как сотрудник поступил в организацию, доходы, которые он получает от других налоговых агентов, в регистре отражать не надо. Однако сумму дохода, которую сотрудник получил на предыдущей работе, в регистре следует зафиксировать (для справки). При расчете налоговой базы эту сумму не учитывайте, однако она нужна, чтобы правильно определить сумму стандартных вычетов , положенных сотруднику на новом месте работы. Если с учетом выплат по старому месту работы доход с начала года превысит 350 000 руб., детский вычет не положен. Подробнее см., что такое налоговая база в справке 2-НДФЛ.

Это следует из подпункта 4 пункта 1 статьи 218, пункта 3 статьи 230 Налогового кодекса РФ.

Ситуация: нужно ли отражать в регистре по НДФЛ суммы, которые выплатили гражданам за продукцию их личного подсобного хозяйства?

Граждане, которые реализуют собственное имущество, платят налог самостоятельно. В этом случае организация-покупатель не признается налоговым агентом. Поэтому нет и оснований, чтобы включать выплаченные суммы в регистр.

Такой вывод следует из положений пункта 3 статьи 2 Закона от 7 июля 2003 г. № 112-ФЗ, статей 24 и 226 Налогового кодекса РФ. Его подтверждают письма Минфина России от 27 февраля 2013 г. № 03-04-06/5607, от 11 апреля 2012 г. № 03-04-05/3-484.

Доходы от продажи сельхозпродукции у граждан не облагаются НДФЛ. Но есть условие: у продавца должен быть документ, который подтверждает, что он произвел (вырастил) продукцию на принадлежащей ему земле. Такой документ выдает правление садоводческого, огороднического или дачного некоммерческого объединения.

Если продавец представил документ, подтверждающий право на льготу, НДФЛ ему платить не придется. Если у продавца нет такого документа, с дохода от продажи сельхозпродукции он обязан заплатить НДФЛ сам.

Это следует из положений пункта 13 статьи 217 Налогового кодекса РФ, статьи 2 и пункта 5 статьи 4 Закона от 7 июля 2003 г. № 112-ФЗ.

Форма регистра

Типового образца налогового регистра для расчета НДФЛ нет. Поэтому налоговый агент должен разработать эту форму самостоятельно.

Включите в регистр следующие сведения:

Это следует из положений абзаца 2 пункта 1 статьи 230 Налогового кодекса РФ.

Пример, как заполнить налоговый регистр для расчета НДФЛ

Реквизиты «Альфа»:

Код по ОКТМО – 45338000;

ИНН 7708123456, КПП 770801001.

Директор – Александр Владимирович Львов, тел. (495) 154-60-90.

У Кондратьева один ребенок девяти лет. Сотрудник получает стандартный налоговый вычет на ребенка 1400 руб.

В течение года «Альфа» ежемесячно начисляет Кондратьеву зарплату 15 000 руб. Выплачивают ее два раза в месяц: не позднее 20-го числа – аванс (3000 руб.) и не позднее 5-го числа следующего месяца – окончательный расчет.

16 мая организация выплатила сотруднику пособие по временной нетрудоспособности по больничному листку в размере 4932 руб. Зарплата за май – 10 000 руб.

27 июня Кондратьеву выплатили материальную помощь в размере 6000 руб.

С 15 августа Кондратьеву предоставили очередной оплачиваемый отпуск на 14 дней. 10 августа бухгалтер начислил и выплатил отпускные – 7200 руб.

Если налоговый агент не ведет налоговый регистр, его могут наказать за грубое нарушение правил учета доходов, расходов и объектов налогообложения. За это предусмотрена налоговая и административная ответственность.

Налоговая инспекция оштрафует организацию на 10 000 руб. Если регистр не вели несколько лет, штраф – 30 000 руб. При этом, если занизили налоговую базу, штраф серьезнее: 20 процентов от суммы неуплаченного налога, но не менее 40 000 руб.

Такие меры ответственности содержит статья 120 Налогового кодекса РФ.

Если не представить регистры по требованию налоговой инспекции, привлекут к ответственности по статье 126 Налогового кодекса РФ. Размер штрафа:

Кроме того, по заявлению налоговой инспекции суд может оштрафовать должностных лиц организации (например, руководителя) на сумму от 300 до 500 руб. (ч. 1 ст. 15.6 КоАП РФ).

Как вести регистр

Регистр налогового учета рассчитан на один календарный год. Регистр можно вести как на бумаге, так и в электронном виде. Заводить его нужно при первом же начислении и выплате доходов человеку. Даты выплаты доходов в регистре указывайте в соответствии со статьей 223 Налогового кодекса РФ.

Регистры ведите помесячно и нарастающим итогом с начала года. Чтобы корректно заполнить этот документ, включите в него графу «Месяц налогового периода». В ней отражайте тот месяц, в котором полученный гражданином доход включен в расчет налоговой базы по НДФЛ.

Разделы, в которых отражаются доходы, выплаченные сотруднику, целесообразно заполнять не только помесячно, но и в разрезе каждой выплаты. Это позволит правильно определить налоговую базу и сумму исчисленного и удержанного НДФЛ по доходам, которые переходят с одного месяца на другой. Например, по отпускным, выплаченным авансом.

Доходы группируйте по налоговым ставкам и разносите по разным разделам регистра.

Структурируйте раздел, в котором отражают вычеты. Их удобнее показывать отдельно по каждому коду . Суммы вычетов, которые полагаются сотруднику и которые предоставлены ему фактически, тоже лучше показывать отдельно.

Все показатели в регистре (кроме суммы НДФЛ) отражайте в рублях и копейках. Сумму налога показывайте в полных рублях (суммы до 50 коп. отбрасывайте, суммы в 50 коп. и более округляйте в большую сторону). Валютные показатели пересчитывайте по курсу Банка России на дату получения доходов (дату расходов, если они принимаются к вычету).

Заполняйте регистр с учетом справочников, утвержденных ФНС России:

Не забывайте, что налоговые вычеты положены только резидентам в отношении доходов, которые облагаются НДФЛ по ставке 13 процентов (п. 3 ст. 210 НК РФ).

Ситуация: как отразить в регистре налогового учета по НДФЛ сумму отпускных, если отпуск начинается в одном месяце, а заканчивается в другом?

В налоговом регистре отпускные отражайте в том месяце, когда их выплатили.

В регистре доходы отразите на дату их фактического получения. Дата фактического получения дохода в виде отпускных – это день их выплаты (день перечисления на расчетный счет сотрудника). Поэтому в регистре сумму отпускных отражайте в том месяце, в котором их выплатили. Так поступайте и в случаях, когда отпуск начинается в одном месяце (году), а заканчивается в другом. Например, отпуск закончится в феврале 2016, отпускные выплатили в январе, в регистре всю сумму отпускных отразите в январе 2016 года.

Это следует из подпункта 1 пункта 1 статьи 223 Налогового кодекса РФ.

Пример, как отразить отпускных в налоговом регистре по НДФЛ. Отпуск сотрудника начинается в одном месяце, а заканчивается в другом

Организация ежемесячно выплачивает А.С. Кондратьеву оклад в размере 15 800 руб. С 25 ноября по 13 декабря ему предоставлен основной оплачиваемый отпуск. Сумма начисленных отпускных составляет 10 000 руб. Детей у Кондратьева нет. Стандартные вычеты ему не положены.

20 ноября сотруднику выдали аванс по зарплате за отработанное время в первой половине ноября в сумме 7900 руб. НДФЛ с этой суммы бухгалтер не удерживал.

Сумма НДФЛ с отпускных составила 1300 руб. (10 000 руб. × 13%).

21 ноября Кондратьев получил в кассе организации отпускные в сумме:

10 000 руб. – 1300 руб. = 8700 руб.

В тот же день организация перечислила сумму налога (1300 руб.) в бюджет.

Несмотря на то, что отпуск сотрудника закончился в декабре, сумму начисленных отпускных бухгалтер включил в его налогооблагаемый доход за ноябрь.

28 ноября бухгалтер начислил Кондратьеву зарплату за ноябрь (за период с 1 по 24 ноября) в размере 13 158 руб. С общей суммы зарплаты Кондратьева бухгалтер удержал и уплатил в бюджет НДФЛ – 1711 руб.

Зарплату за вторую половину ноября Кондратьеву выплатили 5 декабря в сумме 3547 руб. (13 158 руб. – 1711 руб. –7900 руб.).

В графе «Ноябрь» регистра налогового учета за год бухгалтер указал сумму отпускных 10 000 руб. с кодом дохода 2012 и сумму начисленной за ноябрь зарплаты 13 158 руб. с кодом 2000.

Ситуация: какой код дохода указать в регистре по НДФЛ при выплате компенсации за неиспользованный отпуск?

Укажите код 4800 «Иные доходы».

Коды доходов в регистре указывают в соответствии с приложением 1 к приказу ФНС России от 10 сентября 2015 г. № ММВ-7-11/387. Однако в этом справочнике нет специального кода для доходов в виде компенсации за неиспользованный отпуск. Раньше, разъясняя порядок заполнения формы 2-НДФЛ в отношении таких доходов, налоговая служба рекомендовала использовать код 4800 «Иные доходы» (письмо ФНС России от 8 августа 2008 г. № 3-5-04/380). Этими рекомендациями можно руководствоваться и в настоящее время.

Как вести регистр налогового учета по НДФЛ

Обязанность формирования налогового регистра для налога на доходы физлиц предусмотрена в ст. 230 НК РФ. О том, зачем нужен такой регистр, каковы его форма и порядок заполнения, — в нашем материале.

Зачем нужен налоговый регистр для НДФЛ

НДФЛ — налог, начисляемый и удерживаемый налоговым агентом с регулярно выплачиваемых физлицу доходов помесячно. Однако в течение года его рассчитывают нарастающим итогом. При этом по нарастающей определяют как показатели, влияющие на налоговую базу (размер дохода применительно к каждой налоговой ставке и уменьшающие его вычеты/расходы), так и сам налог, из общего значения которого затем получают (с учетом уже уплаченных сумм) ту величину, которая подлежит перечислению в бюджет за последний месяц.

Налоговый регистр (ведут его по каждому физлицу персонально и ежегодно формируют заново) позволяет отразить:

По данным, попавшим в регистр, как исчисляющие НДФЛ налоговые агенты, так и контролирующие их органы проверяют правильность исчисления величины налога.

Кроме того, он служит источником сведений для справок о доходах, выдаваемых работнику (п. 3 ст. 230 НК РФ), и подаваемой в ИФНС отчетности — сводной ежеквартальной по объемам подлежащего уплате налога и персональной ежегодной, состоящей из справок формы 2-НДФЛ (п. 2 ст. 230 НК РФ).

Форма регистра по НДФЛ и порядок его ведения

Форма налогового регистра для НДФЛ и, соответственно, порядок его заполнения на сегодняшний день законодательно не установлены. Налоговому агенту следует разработать их самому, отразив полученный результат в учетной политике.

В числе обязательных для такой формы реквизитов присутствуют (п. 1 ст. 230 НК РФ):

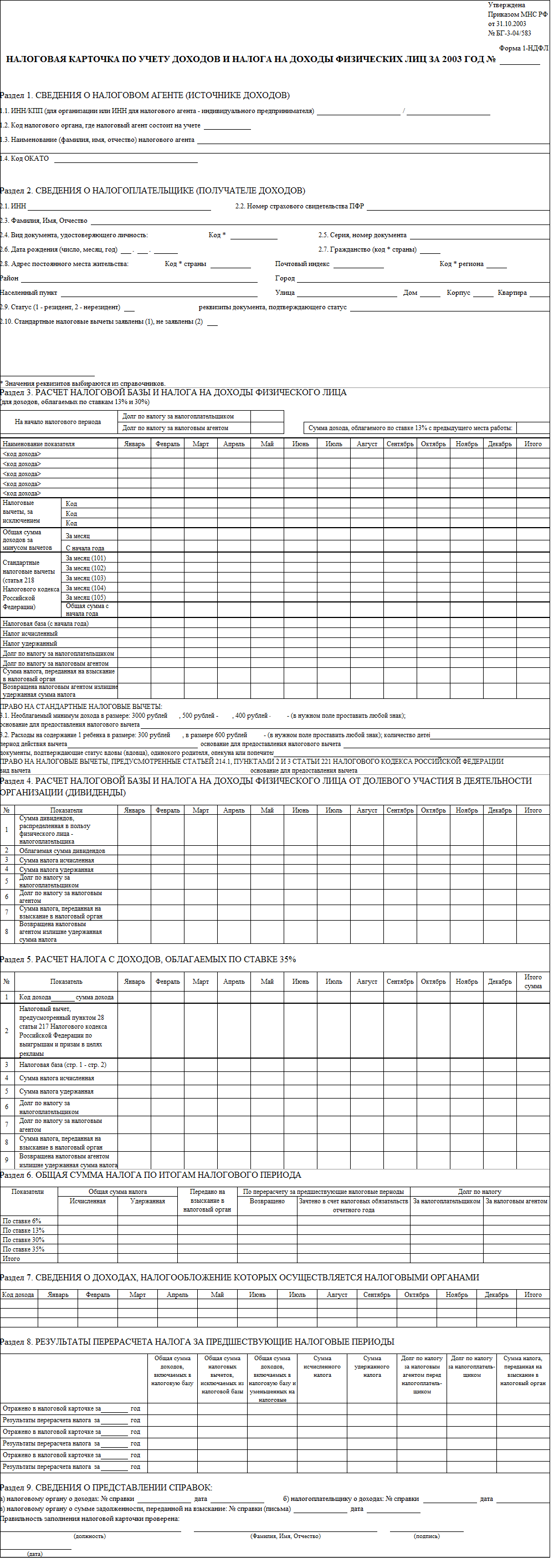

До 2011 года такой регистр имел утвержденную форму и назывался налоговой карточкой 1-НДФЛ. Бланк ее приводился в ныне утратившем силу Приказе МНС РФ от 31.10.2003 № БГ-3-04/583.

По своему содержанию и структуре эта форма во многом отвечает современным требованиям, предъявляемым к попадающим в налоговый регистр сведениям:

Поэтому форма 1-НДФЛ может быть взята за основу при создании современного налогового регистра по НДФЛ. Однако ее придется подкорректировать, исправив в ней устаревшие определения, и дополнить, т. к. она не предусматривает отражения в ней:

Бланк формы 1-НДФЛ выглядит так:

При разработке порядка заполнения налогового регистра возможно использование тех правил, которые применялись для формы 1-НДФЛ. Они тоже содержатся в Приказе МНС № БГ-3-04/583 и их тоже придется дополнить. Дополнения будут касаться правил отражения дат и реквизитов платежных документов.