Что такое наценка на товар простыми словами

Маржа и наценка: в чем разница и как рассчитать

Маржу и наценку используют при определении цены товара. Они могут совпадать в абсолютном значении, но отличаются в процентном. Рассказываем, в чем разница.

Прибыль всех предприятий торговли строится по простой формуле: купить дешевле — продать дороже. Для формирования цены на товары/услуги используют понятия наценки и маржи, которые многие считают синонимами. На самом деле, они отличаются: наценка используется в контексте закупочной цены, а маржа — для определения цены продажи и служит показателем эффективности работы.

Разберемся подробнее что такое наценка, формула расчета.

Наценка и формула расчета

Наценка — это добавка к закупочной цене (себестоимость) товара/услуги, которая составляет доход организации. Она нужна, чтобы отбить затраты на транспортировку, зарплату, аренду офиса, склада и получить прибыль. Величина наценки зависит от товара, состояния рынка, конкуренции, целевой аудитории.

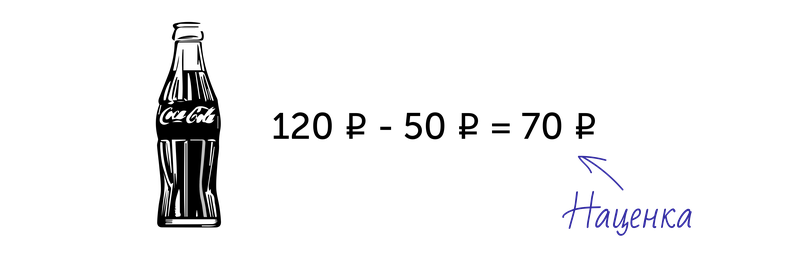

Например, компания торгует газировкой. Одна бутылка в закупке обходится 50 рублей, в магазине её продают за 120 рублей. Разница между покупкой и продаже 70 рублей — это наценка в абсолютном значении.

Для расчета финансовых показателей в компаниях не используют абсолютные значения, только относительные в процентах. Так можно сравнить разные показатели друг с другом.

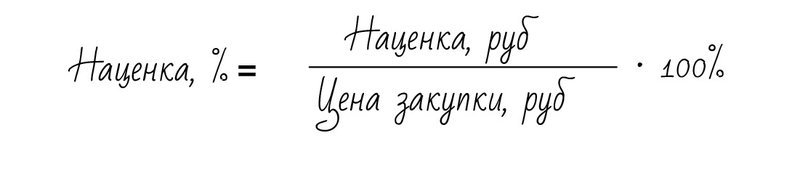

То есть в процентном отношении наценка будет равна:

В нашем примере наценка составит: 70 руб / 50 руб · 100% = 140%

Наценка может иметь любое значение и быть больше 100%. Наценка всегда соотносится с закупочной ценой и показывает, на сколько увеличена конечная стоимость по сравнению с начальной.

Что нужно учитывать при расчете наценки

конкурентоспособность товара — чем больше у него преимуществ относительно аналогов, тем наценка выше;

место компании на рынке — чем лояльнее к ней относятся потребители, чем престижнее бренд, тем наценка выше;

стратегию развития предприятия: при больших объемах продаж устанавливают низкую наценку, при маленьких — высокую;

расходы на единицу товара — транспортировка, хранение, упаковка и т.д.;

законодательные ограничения: федеральные законы (№381-ФЗ от 28.12.2009) и региональные акты, которые регламентируют наценку на медицинские товары, детское питание и т.д.

Правильная наценка позволяет покрыть расходы, связанные с закупкой и реализацией товара и получить компании прибыль.

Маржа и формула расчета

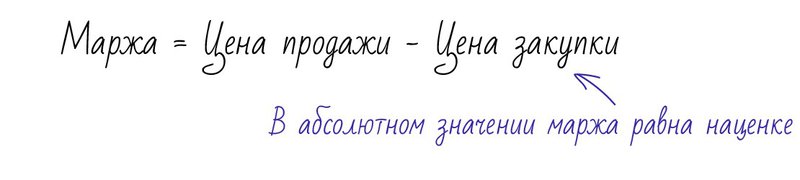

Это разница между отпускной ценой и ценой закупки (себестоимостью). Маржа всегда считается от конечной стоимости продукта. В отличие от наценки, она показывает рентабельность продажи. Это самый первый вид прибыли, который получает компания.

Вернемся к примеру с газировкой и посчитаем маржу. В абсолютном значении она будет такой же, как наценка: отпускная цена минус себестоимость, т.е. 120–50=70 рублей. Но для анализа финансовых показателей используют относительное значение маржи:

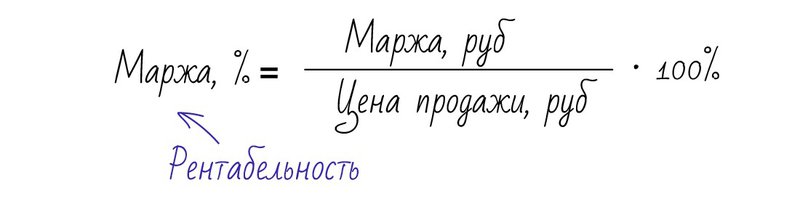

Получаем, что маржа равна: 70 руб / 120 руб · 100% = 58,3%

Значит, что в отпускной цене заложено 41,7% себестоимости и 58,3% маржи. То есть с каждого рубля за проданную газировку компания зарабатывает 58,3 копейки прибыли. Это значение показывает прибыльность товара и эффективность работы компании.

Маржа не может быть выше 100%. Её обычно рассчитывают на конец периода — отчетного месяца, квартала, года, чтобы посмотреть, насколько прибыльной была работа компании.

Как маржа связана с наценкой

Зная маржу, можно посчитать наценку на товар. Рассмотрим на примере с газировкой:

Наценка = маржа / (100–маржа)

Наценка = 58,3 / (100–58,3) = 140%

И наоборот, если известна наценка, вычислим маржу:

Маржа = наценка / (100% + наценка)

Маржа = 140 / (100+140) = 58,3%

Выводы

1. Наценка — показатель, который рассчитывается от закупочной цены. Он может быть выше 100%.

2. Маржу считают в контексте отпускной цены. Показывает, сколько прибыли получает компания с каждого рубля проданного товара. Маржа всегда ниже 100%.

3. Разница между маржой и наценкой: наценка показывает добавочную стоимость к продукту, а маржа — прибыльность товара и эффективность работы.

4. Чем больше наценка, тем больше маржа. Маржа всегда ниже наценки.

Что такое наценка на товар простыми словами

5 МИН

5 МИН

Чтобы оценить эффективность и рентабельность бизнеса, нужно разобраться, насколько он маржинальный. Объясняем, как считать маржинальность, чем она отличается от прибыли и наценки.

Что такое маржа и маржинальность

Маржа — это разница между себестоимостью товара и ценой, по которой продают товар. В себестоимость входят все издержки на производство, закупку, упаковку и логистику товара, в том числе траты на сырьё, газ, свет и зарплату сотрудников.

Маржинальность можно считать по разным формулам. Если хотите узнать маржу в деньгах (в абсолютной величине), используйте эту:

МАРЖ = Ц − СТ

Ц — цена

СТ — себестоимость

МАРЖ — маржинальность бизнеса

Если нужна маржинальность в процентах — эту:

МАРЖ = (Ц − СТ) / ОП × 100 %

Зачем считать маржинальность

Маржинальность, наценка и прибыль. В чём разница?

Наценка не то же самое, что и маржа. Путаница возникает потому, что для наценки и маржи нужна одна и та же формула, если считать в деньгах. Поэтому считайте в процентах.

Маржинальность = (Цена — Себестоимость) / Цена × 100 %

Наценка = (Цена — Себестоимость) / Себестоимость × 100 %

При вычислении маржинальности нужно делить на цену, по которой товар продаётся, а при расчёте наценки — на себестоимость. Наценка неограниченна и может быть любой в зависимости от расходов продавца и востребованности на рынке. Маржинальность же имеет верхнюю планку и не может быть выше 100 %.

Прибыль — это доход бизнеса за вычетом обязательных расходов, но до налогов. Чистая прибыль — это доход после налоговых выплат.

Чистая прибыль = Выручка − Себестоимость товаров − Управленческие и коммерческие расходы − Прочие расходы − Налоги

Виды маржинальности для разных товаров

К низкомаржинальным относятся товары первой необходимости: бытовая химия, детское питание, бакалея. В этой сфере много конкурентов и небольшая наценка — 10–20 %.

Все расчёты проведены на примере ИП, работающих по УСН 6 %.

Пример

К среднемаржинальным товарам относятся бытовая техника, стройматериалы, электроника. Конкуренция на этих рынках высока, но товары используются долго и могут стоить дорого. Здесь наценка побольше — в среднем 50 %. Продаются такие товары в меньшем объёме, чем низкомаржинальные, но тоже пользуются спросом.

Пример

Высокомаржинальные товары — это продукты, спрос на которые стабильно высокий. Они окупаются благодаря высокой наценке, достигающей 300–500 % и более.

Пример

Компания продаёт воздушные шарики с гелием.

Как посчитать торговую наценку: четыре способа

Торговые компании часто учитывают наценку отдельно, используют для этого специальный счет — 42 «Торговая наценка». Но если уж решили делать все правильно — давайте разберемся, как эту самую наценку рассчитать.

Для расчета наценки бухгалтер может воспользоваться Методическими рекомендациями Роскомторга (утверждены Письмом Роскомторга № 1—794/32—5 от 10.07.1996). В соответствии с п.12.1.3 товары можно учитывать двумя способами: по количественно-стоимостной и стоимостной схеме учета.

Что это значит?

Количественно-стоимостная схема подразумевает, что товары учитываются в бухгалтерии как по количеству, так и по стоимости. Так бывает чаще всего.

Стоимостная схема означает, что бухгалтер по каким-то причинам не может вести учет товаров по количеству, поэтому оценивает их только в стоимостном выражении. А вот количественный учет ведут, например, на складе или в магазине. Он должен быть в любом случае.

Посчитать наценку можно 4 способами:

Способ 1. Расчет реализованной торговой наценки по товарообороту

Допустим, вы продаете только диваны и на все делаете одну и ту же наценку. Тогда такой способ вам подойдет.

Рассчитать можно по формуле:

Валовой доход = Товарооборот * Расчетная ТрНц / 100,

где Расчетная ТрНц = ТрНц / (100 + ТрНц), %

ТрНц — торговая наценка.

Валовый доход рассчитывается очень просто. Из суммы денег, вырученных за продажу, вычтите средства, потраченные на покупку.

Пример 1. Расчет наценки по товарообороту, если ее размер в течение отчетного периода не изменялся.

Определяем Расчетную ТрНц:

РН = ТрНц / (100 + ТрНц) = 25 / (100 + 25) = 20 %

где ТрНц — это и есть наша торговая наценка (в данном примере она составляет 25%).

Теперь посчитаем валовой доход:

ВД = Т * РН / 100 = 48 000 руб. * 20% / 100% = 9 600 руб.

В бухучете операции отразим так:

Способ 2. Расчет ТрНц по ассортименту товарооборота

Вы продаете косметику. Есть косметика дорогих брендов и более экономные варианты. На бренды наценка выше, а вот недорогие кремы и маски вы продаете с меньшей наценкой.

То есть у вас несколько видов товаров и на каждый из них наценка будет разной. Тогда используем этот способ расчета ТрНц.

Товар нужно разбивать на группы по размеру наценки.

Используем формулу для расчета:

где Т — товарооборот по группам товаров 1, 2. n.

РТрНц — расчетная торговая надбавка по группам товаров.

Пример 2. Будем считать, что размер наценки в течение отчетного периода оставался неизменным. Пусть Товар 1 — это маленькие фирменные наборы Lego, а Товар 2 — наборы конструктора-аналога. Видно, что брендовые игрушки дороже, покупают их реже и, судя по всему, их купили меньше, а вот более дешевые наборы разбирают хорошо, поэтому их закупили в июле сразу на 35 000 руб.

РТрНц нужно рассчитать отдельно по каждой группе товаров:

Для Товара 1: РТрНц = ТрНц / (100 + ТрНц) = 30 / (100 + 30) = 23,077%.

Для Товара 2: РТрНц = ТрНц / (100 + ТрНц) = 25 / (100 + 25) = 20%.

Соответственно, ВД составит:

ВД = (Т1 * РТрНц1 + Т2 * РТрНц2) / 100 = (18 000 руб. * 23,077% + 30 000 руб. * 20%) / 100 = 10 153,86 руб.

Теперь разнесем наши операции по счетам:

В программе МойСклад вы можете учитывать продажу любых товаров, а еще управлять торговыми точками и продажами. А еще следить за аналитикой и всегда быть в курсе потребительского спроса — когда повысить наценку, а когда сделать скидку за залежалый товар.

Способ 3. Расчет по ассортименту остатка товаров

Если вы настолько педантичны, что готовы регулярно проводить инвентаризацию своих товаров, то это способ для вас.

Ежемесячно определяйте стоимость остатка товаров и стоимость проданных товаров.

Вычисляем наш валовый доход:

ВД = (ТрНцнач + ТрНцпост — ТрНцвыб) – ТрНцкон,

где ТрНцнач — наценка на остатки товаров (на начало периода)

ТрНцпост — наценка по товарам, которые поступили в течение периода;

ТрНцвыб — ТрНц на реализованные товары за период;

ТрНцкон — ТрНц на остаток товаров на конец отчетного периода.

Пример 3. Расчет реализованной ТрНц по ассортименту остатка товара. Давайте будем продавать на этот раз продукты — много разных.

Рассчитаем реализованную торговую наценку.

ВД = (ТрНцнач + ТрНцпост — ТрНцвыб) — ТрНцкон = (12 000 руб.+ 4 000 руб.— 0 руб.) – 6 400 руб. = 9 600 руб.

Заходим в нашу бухгалтерскую программу и формируем проводки:

Чтобы избежать ошибок, лучше вести складской учет в специальной программе. В МоемСкладе собрано все, что нужно для ведения торговли — инструменты для работы с онлайн-кассами и маркировка. Первые 14 дней длится пробный период, чтобы вы могли оценить все возможности сервиса. Затем можно либо выбрать тариф, который подходит под ваши задачи, либо и дальше работать бесплатно, если у вас один пользователь и одно юридическое лицо.

Способ 4. Расчет по среднему проценту

Этот способ всех уравнивает и усредняет данные, но именно поэтому он может быть менее точным — по разным товарам может быть существенное отклонение. Зато если стоимость товаров не отличается сильно, то можете смело применять средний процент наценки.

Рассчитать его можно по формуле:

где Пвд — средний процент валового дохода.

Рассчитаем средний % валового дохода:

Пвд = (ТрНцнач + ТрНцпост — ТрНцвыб) / (Т + ОК) * 100%,

где ТрНцнач — сумма наценки на начало периода по остаткам товара;

ТрНцпост — наценка на товары, которые поступили в рассматриваемый период;

ТрНцвыб — и наценка по выбывшим товарам;

ОК — остаток товаров на конец периода (сальдо счета 41).

Расчет среднего процента валового дохода:

Пвд = (ТрНцнач + ТрНцпост — ТрНцвыб) / (Т + ОК) * 100 = (1 200 руб. + 12 500 руб. — 0 руб.) / (48 000 руб. + 7 200 руб.) * 100% = 24,48%.

Соответственно, сумма ВД (реализованной торговой наценки) составит:

ВД = (Т * Пвд) / 100 = (48 000 руб.* 24,48%) / 100% = 11 750,40 руб.

И снова проводки в бухучете:

Помните, что подход к формированию и расчету наценки в бухгалтерии и у руководителя, отдела маркетинга может быть разный. Бухгалтер ведет учет в своей программе, а руководитель хочет контролировать процесс в сервисе, где ему все будет предельно.

Работать в МоемСкладе может и продавец, и бухгалтер, и директор, и менеджер по продажам. Есть интеграции с маркетплейсами, интернет-магазинами и службами доставки. С помощью сервиса вы упростите все складские и управленческие процессы, снимите с себя рутинные задачи, которые отнимают время.

Маржинальность бизнеса простыми словами

Маржа и маржинальность — два экономических показателя, без которых невозможно осуществлять продажи. Только грамотно определив их, руководитель может принять решение — какое направление в развитии предпринимательства является правильным, верным.

Маржинальность и маржа — что это?

Понятие «маржа» в переводе с английского margin означает «прибыль». Поэтому, если говорить о том, что такое маржинальность бизнеса простыми словами, то под этим термином специалисты понимают запас в стоимости товара или предлагаемых услугах. Именно он позволяет бизнесмену не только покрыть расходы, которые несет руководитель фирмы, но и получить маржинальную прибыль.

Другими словами, маржинальность — показатель рентабельности реализуемой продукции, который определяется числовым выражением — маржой.

Что показывает маржинальность?

Маржинальность услуги, товара или иного проекта — это разница между стоимостью готовой продукции и себестоимостью, то есть затратами на их производство. Кроме того, она показывает прибыль, полученную при реализации единицы товара, и коэффициент прибыли. Показатель определяет, как работает компания: эффективно или нет.

Товары можно разделить на три крупные категории:

Каждый руководитель должен вести постоянный мониторинг маржинальности. Это позволит оценить — успешна ли предпринимательская деятельность. Ведь если из года в год подтверждается высокая маржинальность, то это является лучшим подтверждением эффективности бизнес-стратегии.

Как рассчитать?

Подсчет маржи — это способ получить актуальную информацию о том, как работает компания. Если руководитель будет знать этот показатель, то не возникнет сложностей, чтобы оценить размер чистой прибыли с реализации товаров или услуг.

Расчет маржинального показателя важен для тех бизнесменов, которые открывают предприятие или продвигают на рынок новый продукт. Благодаря этой информации можно сделать прогноз реальной выручки при реализации товаров.

Чтобы рассчитать маржинальность, можно использовать разные формулы. Чтобы оценить маржу в денежном эквиваленте, подходит следующая формула:

М — маржинальность;

Ц — стоимость продукции;

СТ — себестоимость.

Для расчета маржи в процентном соотношении применяется следующая формула:

При расшифровке показателей следует учитывать следующие элементы:

● ОП — объем продаж;

● М — маржинальность;

● Ц — стоимость продукции;

● СТ — себестоимость.

Абсолютную маржу можно рассчитать, если применять формулу:

МА — абсолютная маржа;

РС — цена реализации товара в розницу;

ЗЦ — закупочная цена.

Существуют и прочие формулы, которые позволяют рассчитать относительную, валовую маржу, которые необходимо знать каждому предпринимателю.

Анализ показателей

Полученные данные руководитель компании может использовать, чтобы сформировать грамотную и высокоэффективную маркетинговую стратегию. Это нужно для того, чтобы увеличить товарооборот за счет увеличения уровня продаж.

Анализ маржи способствует подбору оптимальной ценовой политики, а также сделать прогноз возможных рисков. Эффективен этот метод и в том плане, что позволяет найти разницу между переменными и постоянными затратами фирмы, а также рассчитать последствия для компании, если будет скорректирован объем производства продукции.

Маржинальный анализ — инструмент, который позволяет совершать финансовое планирование. Главная цель его применения — увеличение стоимости предприятия.

С помощью анализа можно установить:

Какую рентабельность можно считать хорошей? Ответить на этот вопрос однозначно невозможно, так как в российской практике нет точных результатов исследований. Зарубежные исследования, напротив, указывают на то, что этот показатель должен равняться 20−25%. Но оптимальным размером маржи будет считаться 10% рентабельность.

Анализ маржи проходит в 3 этапа:

Можно ли контролировать показатели рентабельности? Очень сложно, однако каждый предприниматель может автоматизировать процесс контроля, что упростит анализ.

Какие товары имеют самую высокую маржу?

Продукция, пользующаяся у потребителей повышенным спросом и представлена на рынке в ограниченном количестве, будет обеспечивать продавцу максимальную прибыль. Такие изделия не залеживаются на складе, так как реализуются в краткие сроки. Очень часто при повышенном спросе образуется дефицит, поэтому такие категории можно причислить к «высокомаржинальным».

Максимальная стоимость продукта, если учитывать современные реалии рынка, устанавливается продавцом. Однако не стоит преднамеренно завышать стоимость — она будет нивелировать покупательский спрос.

Товар, если он характеризуется как высокомаржинальный, — изделия, без которых простой человек не может обойтись в повседневной жизни, несмотря на социальный статус, доходы, прочие финансовые показатели. Тоже самое можно говорить о сфере услуг — еда пользуется спросом независимо от времени года, экономической ситуации, поэтому общепиты работают даже при тяжелых ситуациях.

Сюда относятся следующие позиции:

Маржинальность бизнеса — показатель, позволяющий предпринимателю отслеживать динамичные изменения прибыльности компании. Поэтому так важно анализировать ситуацию, чтобы не допустить ухода маржи ниже среднего.

Как рассчитать правильную цену продажи товара в сеть магазинов или дистрибьюторам, чтобы остаться с прибылью и не «уйти в минус»

С коммерческим директором компании-производителя формировал ценовую политику. Один из решаемых вопросов: как назначить цену на товар, чтобы обеспечить требуемый уровень наценки предприятия, в то же время соответствовать скидкам и бонусам клиентов – розничным сетям и дистрибьюторам.

Предложил перейти к расчету цены с помощью универсальной формулы, с которой хочу вас познакомить.

Представьте, что вы Производитель и хотите продать свой Товар в розничную сеть (или дистрибьютору).

Себестоимость Товара для Производителя 100 руб.

Задача: рассчитать, по какой цене Производитель должен продать Товар в сеть (дистрибьютору), чтобы обеспечить себе 20% наценки.

Условия сети (дистрибьютора): ретробонус 5%, а также раз в три месяца глубокая скидка 30% для проведения акции.

Если вы сейчас возьмете калькулятор и, на основании только этих указанных цифр, произведете расчет, с вероятностью 99% вы получите неверный ответ.

Для решения задачи, какая цена продажи должна быть назначена Производителем на свой Товар, чтобы получить плановую наценку, только этих данных нам недостаточно.

Наценка – разница между ценой продажи и себестоимостью. Чтобы получить наценку в рублях, из цены продажи нужно вычесть себестоимость.

Наценка (руб.) = Цена продажи (руб.) – Себестоимость (руб.)

Чтобы получить наценку в процентах, нужно из цены продажи Товара вычесть себестоимость, затем результат разделить на себестоимость.

Наценка (%) = [Цена продажи (руб.) – Себестоимость (руб.)] /

/ Себестоимость (руб.) × 100%

Например, при цене продажи Товара 120 руб. и себестоимости 100 руб., получим:

Наценка (руб.) = 120 руб. – 100 руб. = 20 руб.

Наценка (%) = (120 руб. – 100 руб.) / 100 руб. × 100%= 20%

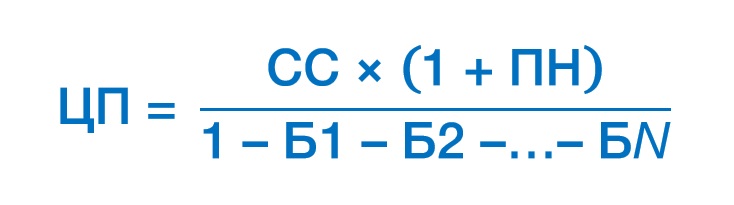

Если никаких скидок от цены продажи Товара в сеть (либо дистрибьютору) вы не предоставляете, для расчета цены продажи (ЦП) Товара, при которой будет обеспечена плановая наценка, нужно воспользоваться этой формулой:

ЦП = СС + СС × ПН = СС × (1 + ПН)

где ЦП – цена продажи, обеспечивающая плановую наценку, руб.;

СС – себестоимость, руб.;

ПН – плановая наценка, в долях от 1.

«Доля от 1» – это пересчет процентов в доли.

Например, 3% – это 0,03; 56% – это 0,56; 100% – это 1.

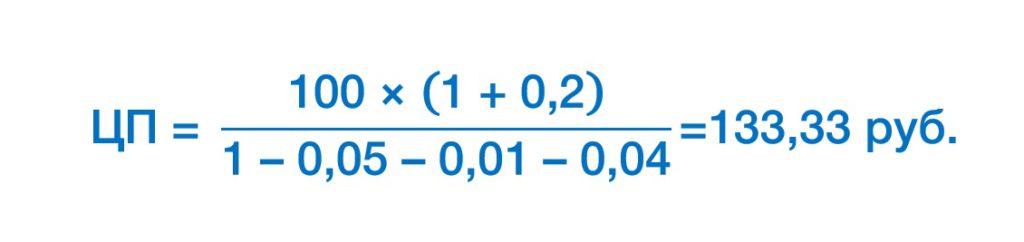

При себестоимости 100 руб. и плановой наценке 20%, получим цену продажи:

ЦП = 100 + 100 × 0,2 = 100 × (1 + 0,2) = 100 × 1,2 = 120 руб.

Это самый простой пример расчета цены продажи при плановом уровне наценки. В реалиях коммерческой работы приходится сталкиваться с разными видами скидок и бонусов (выплат, штрафов) клиентам.

В практике работы с сетевыми клиентами или дистрибьюторами Производитель может заключить договор, в котором будут предусмотрены, например, следующие виды выплат клиенту от суммы поставленного товара:

Если от стоимости поставленной клиенту продукции, Производитель должен сделать подобные выплаты, очевидно, что цена продажи клиенту, для обеспечения себе плановой наценки, вырастет.

где ЦП – цена продажи, обеспечивающая Производителю плановую наценку, руб.;

СС – себестоимость, руб.;

ПН – плановая наценка, в долях от 1;

Б1, Б2, …, БN – бонусы, скидки и выплаты от цены продажи, которые делает Производитель клиенту, в долях от 1.

Например, при себестоимости Товара 100 руб., плановой наценке 20%, в случае выплат клиенту ретробонуса 5%, бонуса за покрытие брака – 1%, логистического бонуса – 4%, получим требуемую цену продажи:

Таким образом, чтобы обеспечить себе 20% плановой наценки и при таких условиях договора сделать все указанные выплаты клиенту, Производитель должен будет продать Товар по 133,33 руб.

Обратите внимание, что нельзя делать в этом случае расчет, прибавляя к цене продажи без бонусов проценты этих самых бонусов и выплат.

Вот так делать нельзя:

ЦП ≠ СС × (1 + ПН) + Б1% + Б2% + Б3% ≠ 120 + 5% + 1% + 4% ≠ 132,35 руб.

Проверить это легко. Достаточно из полученной вами Цены продажи вычесть все бонусы и выплаты клиенту. В нашем примере:

Итого три вида бонусов дают в сумме: 6,67 + 1,33 +5,33 = 13,33 руб.

Если мы всё правильно рассчитали, вычитая из Цены продажи сумму бонусов и себестоимость, должны получить плановую наценку.

133,33 – 13,33 – 100 = 20 руб.

Получается, данный расчет верен.

Теперь рассмотрим ситуацию, когда Производитель договаривается с сетью (дистрибьютором) о проведении 1 раз в 3 месяца акции с глубокой скидкой, например, в размере 30%, а также о проведении акции 1 раз в квартал со скидкой 20%.

Как правило, 30%-я скидка будет действовать в течение 2-х недель, а 20%-я скидка будет действовать неделю.

Мы хотим рассчитать, какую цену должен предоставить Производитель своему клиенту при условии предоставления скидки 30% и 20%. При этом Производитель должен обеспечить себе плановую наценку.

Для этого нам обязательно нужно знать, какую долю Товара сеть (дистрибьютор) продаст в первой и второй акциях, а какую – в регулярных продажах (без предоставления акционных скидок).

Если взять усредненную текущую ситуацию, то в течении квартала примерно 45% Товара будет продано в период проведения 30%-й акции, 25% Товара продадут в период поведения 20%-й акции, а 30% Товара будут проданы в период отсутствия скидок (период регулярных продаж).

Получить информацию о долях продаж в акциях и в регулярных продажах можно разными способами: от представителя отдела закупок клиента; через EDI (SLSRPT и INVRPT); купить данные о продажах; договориться с клиентом о раскрытии информации о продажах за уступку со своей стороны; профильные форумы, TG-каналы, группы в соцсетях; приобретение отчетов и аналитики; покупка данных у организаций, оказывающих услуги мерчендайзинга; самостоятельные замеры.

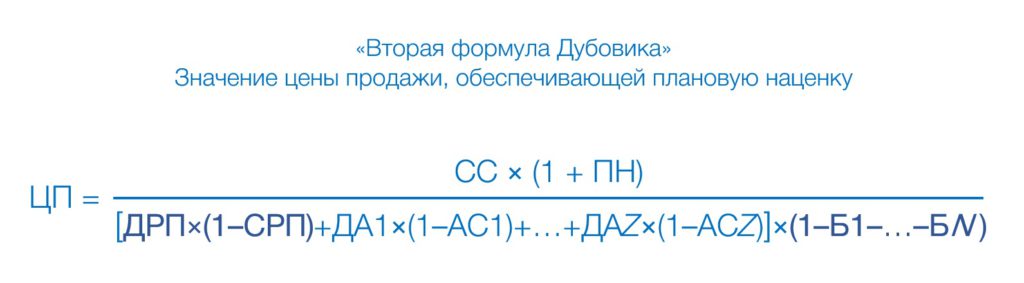

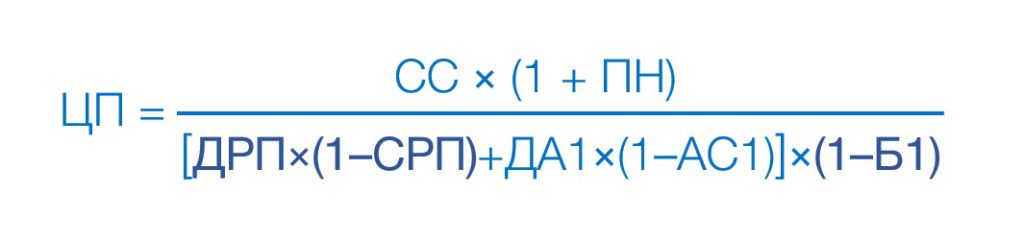

Рассчитать цену продажи, при которой Производитель сохранит для себя плановую наценку можно по второй формуле Дубовика.

где ЦП – цена продажи, обеспечивающая Производителю плановую наценку, руб.;

СС – себестоимость Товара, руб.;

ПН – плановая наценка, которую хочет себе обеспечить Производитель, в долях от 1;

ДРП – доля регулярных продаж – процент продаж товара вне периода проведения акций, в долях от 1;

СРП – скидка регулярных продаж – скидка на Товар, предоставляемая вне периода проведения акций, в долях от 1;

ДА1 – доля акции 1 – доля акционных продаж Товара в 1-й акции, в долях от 1;

АС1 – акционная скидка 1 – скидка на Товар, предоставляемая от ЦП в 1-й акции, в долях от 1;

ДАZ – доля акции Z – доля акционных продаж Товара в Z-й акции, в долях от 1;

АСZ – акционная скидка Z – скидка на Товар, предоставляемая от ЦП в Z-й акции, в долях от 1;

Б1, …, БN – бонусы, скидки и выплаты от ЦП, которые делает Производитель клиенту, в долях от 1.

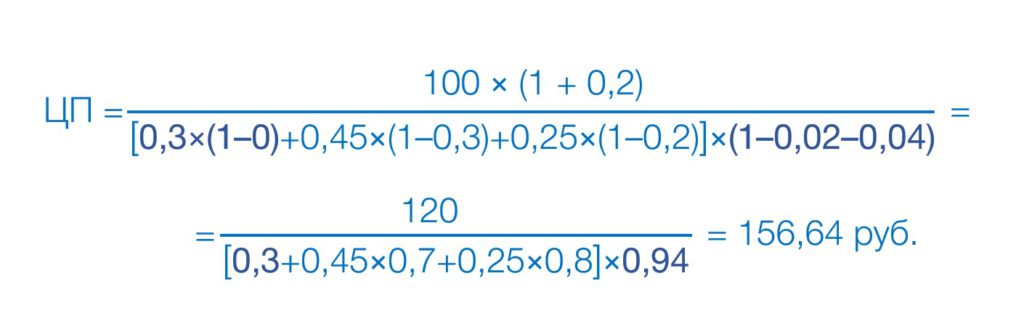

Например, себестоимость Товара 100 руб., плановая наценка Производителя 20%.

Производитель предоставляет клиенту бонус на маркетинговые услуги – 2% и ретробонус – 4%.

Производитель согласовал с сетью (дистрибьютором) проведение акций со скидкой 30% и 20%.

От закупщика сети (дистрибьютора) известно, что до этого похожие акции показывали следующие распределения продаж: 45% Товара предположительно будет продано в период проведения 30%-й акции, 25% Товара продадут в период поведения 20%-й акции, а 30% Товара будут проданы в период регулярных продаж (отсутствия скидок).

Воспользуемся второй формулой Дубовика:

Вернемся к примеру, который я сформулировал в начале этого материала:

Производитель хочет продать свой Товар в розничную сеть (или дистрибьютору).

Себестоимость Товара для Производителя 100 руб.

Задача: рассчитать, по какой цене Производитель должен продать Товар в сеть (дистрибьютору), чтобы обеспечить себе 20% наценки.

Условия сети (дистрибьютора): ретробонус 5%, а также раз в три месяца глубокая скидка 30% для проведения акции.

Для решения задачи нам нужно узнать прогнозные доли продаж в акции и без акции.

Допустим, проанализировав текущую ситуацию по аналогичной товарной группе, закупщик клиента сообщил, что в течении квартала примерно 65% Товара будет продано в период проведения акции, а 35% Товара продадут в период отсутствия скидок.

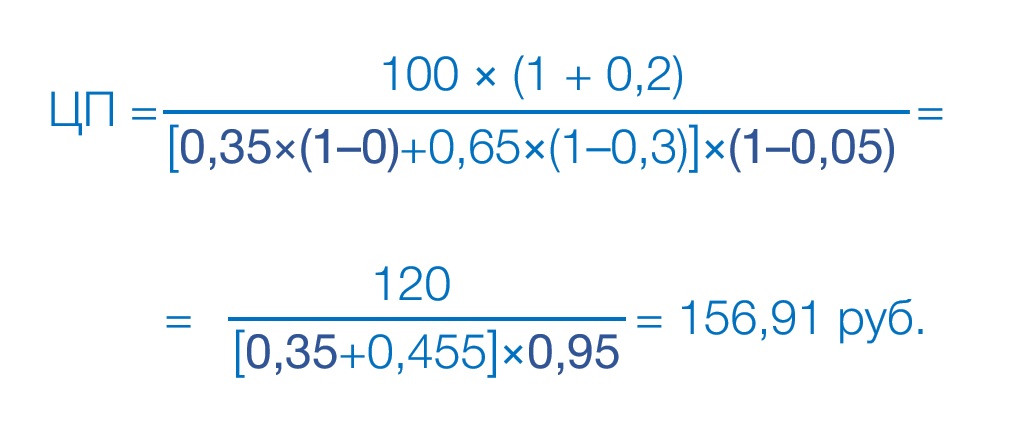

Подставляем значения во вторую формулу Дубовика:

где ЦП – цена продажи, обеспечивающая Производителю плановую наценку, руб.;

СС = 100 руб. – себестоимость Товара, руб.;

ПН = 0,2 – плановая наценка 20%, которую себе хочет обеспечить Производитель, в долях от 1

ДРП = 0,35– доля регулярных продаж 35% – процент продаж товара вне периода проведения акций, в долях от 1;

СРП = 0 – скидка регулярных продаж 0% – скидка на Товар, предоставляемая вне периода проведения акций, в долях от 1;

ДА1 = 0,65 – доля акции 1 (65%) – доля акционных продаж Товара в 1-й акции, в долях от 1

АС1 = 0,3 – акционная скидка 1 (30%) – скидка на Товар, предоставляемая от ЦП в 1-й акции, в долях от 1;

Б1 = 0,05 – ретробонус (5%), который выплачивает Производитель клиенту, в долях от 1.

То есть для того, чтобы заработать 20% плановой наценки, в случае приведенных условий предоставления ретробонуса и акционной скидки, производитель должен продавать клиенту по 156,91 руб. товар с себестоимостью 100 руб.

Проверим это значение:

35% Товара будет продано по цене 156,91 руб. За вычетом ретробонуса 5% Производитель получит выручку 149,06 руб. Наценка составит 49,06 руб.

65% Товара будет продано по цене 109,84 руб. За вычетом ретробонуса 5% Производитель получит выручку 104,35 руб. Наценка составит 4,35 руб.

0,35×49,06 + 0,65×4,35 = 20 руб.

Расчет сделан верно.

Итого, Производитель должен зарабатывать 49% наценки в регулярных продажах и 4,35% наценки в акции, чтобы в приведенных условиях обеспечить себе суммарную плановую наценку 20%.

≡ Проделанный расчет и вторая формула Дубовика хорошо иллюстрируют, что мы, будучи покупателями магазинов, когда предпочитаем товары с большими скидками, сильно переплачиваем за товары на полке без акционных скидок.

≡ Большие скидки в акциях и частое их проведение стали одной из важных причин повышения отпускных цен производителями продукции. Производители вынуждены компенсировать потери прибыли в период глубоких скидок повышением регулярной цены.

≡ Если вы думаете, что обманули систему, покупая товары только с акционными ценами, вы ошибаетесь. Чем больше людей покупают товары в акциях, тем выше будет цена продажи производителя, от которой магазин будет делать большую акционную скидку.

≡ Законы экономики неумолимы. Никто не будет работать себе в убыток.

Нужна помощь в организации вашего ценообразования и системы скидок? Свяжитесь со мной.