Что такое наценка простыми словами

5 МИН

5 МИН

Чтобы оценить эффективность и рентабельность бизнеса, нужно разобраться, насколько он маржинальный. Объясняем, как считать маржинальность, чем она отличается от прибыли и наценки.

Что такое маржа и маржинальность

Маржа — это разница между себестоимостью товара и ценой, по которой продают товар. В себестоимость входят все издержки на производство, закупку, упаковку и логистику товара, в том числе траты на сырьё, газ, свет и зарплату сотрудников.

Маржинальность можно считать по разным формулам. Если хотите узнать маржу в деньгах (в абсолютной величине), используйте эту:

МАРЖ = Ц − СТ

Ц — цена

СТ — себестоимость

МАРЖ — маржинальность бизнеса

Если нужна маржинальность в процентах — эту:

МАРЖ = (Ц − СТ) / ОП × 100 %

Зачем считать маржинальность

Маржинальность, наценка и прибыль. В чём разница?

Наценка не то же самое, что и маржа. Путаница возникает потому, что для наценки и маржи нужна одна и та же формула, если считать в деньгах. Поэтому считайте в процентах.

Маржинальность = (Цена — Себестоимость) / Цена × 100 %

Наценка = (Цена — Себестоимость) / Себестоимость × 100 %

При вычислении маржинальности нужно делить на цену, по которой товар продаётся, а при расчёте наценки — на себестоимость. Наценка неограниченна и может быть любой в зависимости от расходов продавца и востребованности на рынке. Маржинальность же имеет верхнюю планку и не может быть выше 100 %.

Прибыль — это доход бизнеса за вычетом обязательных расходов, но до налогов. Чистая прибыль — это доход после налоговых выплат.

Чистая прибыль = Выручка − Себестоимость товаров − Управленческие и коммерческие расходы − Прочие расходы − Налоги

Виды маржинальности для разных товаров

К низкомаржинальным относятся товары первой необходимости: бытовая химия, детское питание, бакалея. В этой сфере много конкурентов и небольшая наценка — 10–20 %.

Все расчёты проведены на примере ИП, работающих по УСН 6 %.

Пример

К среднемаржинальным товарам относятся бытовая техника, стройматериалы, электроника. Конкуренция на этих рынках высока, но товары используются долго и могут стоить дорого. Здесь наценка побольше — в среднем 50 %. Продаются такие товары в меньшем объёме, чем низкомаржинальные, но тоже пользуются спросом.

Пример

Высокомаржинальные товары — это продукты, спрос на которые стабильно высокий. Они окупаются благодаря высокой наценке, достигающей 300–500 % и более.

Пример

Компания продаёт воздушные шарики с гелием.

В чем разница между маржой и наценкой?

Цель любого бизнеса — получить прибыль. Чтобы всегда быть в плюсе, недостаточно купить товар подешевле и продать подороже. Нужно отслеживать экономические показатели: считать рентабельность, маржу и наценку.

В бизнесе эти показатели — контрольные точки. Если они в норме, то бизнес хорошо функционирует, если нет — то нужно думать, что изменить.

В статье разберемся с маржой и наценкой: в чем их различие, как их вычислять и где использовать.

Маржинальность показывает, какую долю в выручке занимает прибыль. Чем выше маржинальность — тем выше прибыль.

В бизнесе можно считать и маржу, и маржинальность: маржу считают в рублях, маржинальность — в процентах. Лучше использовать проценты: их проще воспринимать, с ними удобнее отслеживать динамику и строить графики.

Если у вас небольшой бизнес без аренды, наемных сотрудников и разделения затрат на постоянные и переменные, то для расчета маржи в рублях нужно из цены продукта вычесть его себестоимость.

Маржа = Цена – Себестоимость

Чтобы посчитать маржинальность в процентах, нужно из цены продукта вычесть себестоимость. Полученный результат разделить на цену продукта и умножить на 100%.

Маржинальность = ((3000 ₽ – 1800 ₽) : 3000 ₽) × 100% = 40%

Для бизнеса с постоянными и переменными затратами лучше считать маржинальность через маржинальный доход.

Маржинальный доход = Выручка – Переменные расходы

К переменным расходам относят затраты, которые напрямую привязаны к объему продукции: уменьшается количество продукции — переменные затраты снижаются, увеличивается объем — затраты растут.

Пример расчета маржинального дохода

В день вы печете 100 булочек, для этого покупаете муку и другие ингредиенты — на это уходит 1000 ₽. Соответственно, чтобы испечь 200 булок, вам нужно потратить 2000 ₽ — расход муки и ингредиентов растет. И, наоборот, если вы выпекаете меньше булочек, то вам понадобится меньше денег.

Остальные расходы, не связанные с объемом продукции напрямую, относят к постоянным затратам и не учитывают при расчете маржинального дохода. Например, если у вас на производстве есть уборщица, охранник и бухгалтер, то их зарплаты не нужно учитывать при расчете.

Рассчитаем маржинальный доход на примере с булочками. Вы испекли 100 булочек, цена одной булки — 30 ₽, ваша выручка после продажи — 3000 ₽. Переменные затраты составили 1000 ₽. Маржинальный доход равен 2000 ₽.

Теперь нужно рассчитать маржинальность, для этого маржинальный доход делят на выручку и умножают на 100%.

Маржинальность = (Маржинальный доход : Выручку) × 100%

Маржинальность булочек = (2000 ₽ : 3000 ₽) х 100% = 66,7%

Полученный результат показывает, что доля прибыли в выручке — 66,7%. Оставшиеся 33,3% — заработанные деньги, которые вы потратили на оплату переменных расходов. Чем ниже маржинальность, тем больше денег уходит на переменные расходы и тем вы меньше вы зарабатываете, и наоборот.

Наварить и развиваться: как отличить наценку от маржи

Когда в переговорах один предприниматель говорит про маржу, а другой подразумевает наценку, возникают проблемы. Наценка формирует цену, а маржа помогает развивать бизнес. Это разные вещи. Мы разобрались, как их различать.

Я решила создать интернет-магазин и пошла на форум изучать ценовую политику конкурентов. Наткнулась на опрос:

Форумчане голосовали, делились опытом и спорили: можно ли выжить с маржой 20-30% на косметику и 80% на ювелирку. Кто-то пожаловался, что продает вип-розетки через интернет-магазин с наценкой 25%, а его друг на Петроградке торгует такими же с наценкой 500% — 700%. Это работает, потому что он предлагает знакомым дизайнерам откат 20%. Тут пришел Артем и сказал, что маржа и наценка отличаются друг от друга, как яблоко от вишни. А опрос бессмысленный, потому что маржа не бывает больше 100%. Давайте разберемся, прав ли Артем.

Что такое наценка

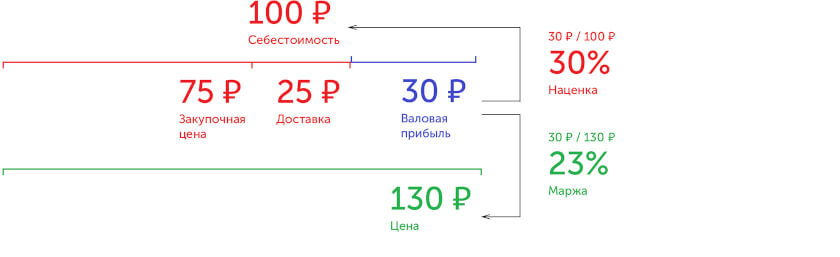

Наценка — это отношение валовой прибыли к себестоимости. Она помогает понять, сколько мы «наварили».

Предположим, мы торгуем мячами. Мы платим за каждый мяч 75 ₽ производителю и 25 ₽ транспортной компании за доставку: 100 ₽ — это себестоимость. Если мы продали мяч за 130 ₽, то получили 30 ₽ валовой прибыли. Валовая прибыль важна для бухгалтерии, но не показывает, сколько мы заработали: 30 ₽ это много или мало?

Чтобы понять выгоду, делим валовую прибыль на себестоимость — получаем наценку 30%.

Из всех этих показателей только наценка имеет смысл для бизнеса.

Мы продали мяч с наценкой 30%.

Конкурент — с наценкой 20% (40 ₽ разделить на 200 ₽). Мы «наварили» 30%, конкурент — 20%.

Неважно, сколько в рублях заработали мы, сколько — конкурент. Очевидно, мы продали мяч выгоднее

| Что знаем | Что понимаем |

|---|---|

| Мы продали мяч и заработали 30 ₽. Конкурент заработал 40 ₽ | Ничего. Непонятно, много или мало мы заработали. Кажется, конкурент заработал больше |

| Мы купили мяч за 100 ₽ и продали за 130 ₽. Конкурент — купил за 200 ₽ и продал за 240 ₽ | Мы «наварили» 30 ₽ на 100 ₽, конкурент — 40 ₽ на 200 ₽. Разница в 10 ₽, а расходы у нас в два раза меньше. Кажется, мы продали мяч выгоднее |

Наценка показывает выгоду от продажи товара и помогает сравнить себя с конкурентами без привязки к деньгам.

Что такое маржа

Маржа — отношение валовой прибыли к выручке. Она помогает понять, какую часть выручки мы кладем себе в карман.

Мы продаем мячи по 130 ₽ и получаем валовую прибыль 30 ₽. От продажи мы выручили 13000 ₽ — столько лежит в кассе. Но как узнать валовую прибыль? Сколько мы заработали? Чтобы это понять, рассчитаем, сколько валовой прибыли получаем с каждого рубля от продажи мяча. Это и есть маржа.

Маржа 23% означает, что с каждого 1 ₽ от продажи мы кладем себе в карман 23 копейки.

Рассчитаем, сколько мы получили валовой прибыли при выручке 13000 ₽.

Наша валовая прибыль составила 3000 ₽ — столько положим себе в карман.

Маржа показывает, какую часть выручки от продажи товара мы кладем себе в карман. Она помогает управлять бизнесом — регулировать цены, объемы продаж, ассортимент товаров — и получать желаемый доход.

Максимальный размер наценки и маржи

Наценка может быть любой. Мы купили мяч за 100 ₽ и продали за 500 ₽ — наценка равна 400%. Размер наценки может ограничить только законодательство и здравый смысл.

Размер маржи ограничен. Мы нашли мяч на улице и продали его за 500 ₽. Раз он достался нам бесплатно, его себестоимость равна нулю. Поэтому 500 ₽ — наша валовая прибыль, а маржа равна 100%. Мы не заработаем больше, чем выручили за товар — маржа не бывает больше 100%.

Артем оказался прав:

— маржа и наценка — разные вещи;

— наценка может быть любой, а маржа — не больше 100%.

Как наценка участвует в ценообразовании

Представим, что помимо мячей мы торгуем десятками других товаров с разной себестоимостью и ценой. Без наценки мы не поймем, сколько на чем зарабатываем и какой товар продавать выгоднее.

Мы не знаем наценку. Кажется, больше всего мы зарабатываем на боксерских перчатках, меньше всего — на скакалках и бадминтоне.

| Товар | Себестоимость | Цена | Валовая прибыль |

|---|---|---|---|

| мяч | 100 ₽ | 130 ₽ | 30 ₽ |

| скакалка | 30 ₽ | 50 ₽ | 20 ₽ |

| бадминтон | 120 ₽ | 140 ₽ | 20 ₽ |

| боксерские перчатки | 60 ₽ | 100 ₽ | 40 ₽ |

| ласты | 70 ₽ | 100 ₽ | 30 ₽ |

Посчитаем наценку. Оказывается, мы больше зарабатываем на боксерских перчатках и скакалках. У этих товаров одинаковая наценка, хотя валовая прибыль от продажи пары боксерских перчаток вдвое больше. С наименьшей выгодой мы продаем бадминтон. Хотя от его продажи мы получаем такую же валовую прибыль, как от продажи скакалки. Без наценки мы не разберемся, чем торговать выгоднее.

| Товар | Себестоимость | Цена | Валовая прибыль | Наценка |

|---|---|---|---|---|

| мяч | 100 ₽ | 130 ₽ | 30 ₽ | 30% |

| скакалка | 30 ₽ | 50 ₽ | 20 ₽ | 67% |

| бадминтон | 120 ₽ | 140 ₽ | 20 ₽ | 17% |

| боксерские перчатки | 60 ₽ | 100 ₽ | 40 ₽ | 67% |

| ласты | 70 ₽ | 100 ₽ | 30 ₽ | 43% |

Не зная наценку, мы не понимаем выгоду от продажи товара, а значит, можем продешевить.

Несколько месяцев подряд мы продаем мячи по 130 ₽. Значит ли это, что мы зарабатываем одинаково? Нет, если себестоимость мячей изменилась.

| Месяц | Себестоимость | Цена | Валовая прибыль | Наценка |

|---|---|---|---|---|

| январь | 100 ₽ | 130 ₽ | 30 ₽ | 30% |

| февраль | 110 ₽ | 130 ₽ | 20 ₽ | 18% |

Узнаем, сколько нам надо «наварить» в феврале, чтобы продать мяч с выгодой, как в январе. Зная новую себестоимость и нужную наценку, определяем валовую прибыль.

Прибавим к себестоимости нужную валовую прибыль и установим цену 143 ₽. Теперь мы не продешевим — продадим товар с такой же выгодой, как в январе. Так наценка формирует цену.

| Месяц | Себестоимость | Цена | Валовая прибыль | Наценка |

|---|---|---|---|---|

| январь | 100 ₽ | 130 ₽ | 30 ₽ | 30% |

| февраль | 110 ₽ | 143 ₽ | 33 ₽ | 30% |

Наценка — инструмент ценообразования. Она позволяет сравнить разные периоды и товары, узнать, как работают конкуренты, и скорректировать свои цены.

Как маржа помогает бизнесу развиваться

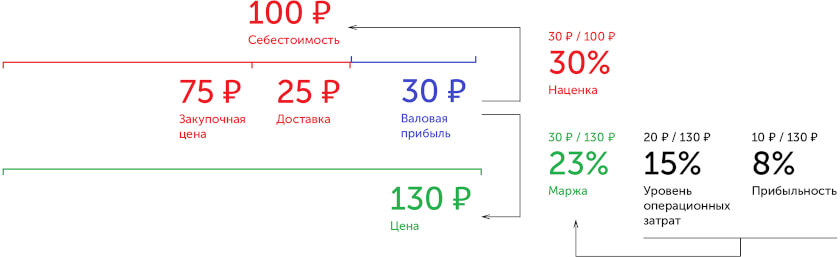

Предположим, мы потратили на покупку мячей 10 000 ₽ и выручили от их продажи 13 000 ₽. Валовая прибыль — 3 000 ₽. Из них 2 000 ₽ пошли на операционные расходы: аренду помещения, оплату электроэнергии и зарплату продавцам. После этого у нас осталась чистая прибыль 1 000 ₽.

Узнаем, какую часть выручки «съели» операционные расходы.

Определим, какая часть выручки осталась в виде чистой прибыли.

Мы положили в карман 23% выручки от продажи мячей. Но часть этих денег мы потратили на аренду помещения, электроэнергию и зарплату — операционные расходы «съели» 15% нашей выручки. Оставшейся чистой прибылью мы можем распоряжаться на свое усмотрение — это 8% выручки.

Маржа показывает, как мы ведем бизнес.

| Бизнес | Маржа | Операционные затраты | Прибыль / убыток |

|---|---|---|---|

| В плюсах — маржа больше операционных затрат | 23% | 15% | 8% |

| На нуле — маржа равна операционным затратам | 23% | 23% | 0% |

| В минусах — маржа меньше операционных затрат | 23% | 25% | −2% |

Зная размер операционных затрат, мы знаем, какой должна быть минимальная маржа, чтобы не разориться. Так мы можем регулировать цены, объемы продаж и влиять на размер прибыли. Если арендодатель повысит арендную плату и уровень операционных затрат сравнится с маржей, мы перестанем получать прибыль. Тогда придется что-то решать. Вариантов много:

Что мы выберем, зависит от ситуации. Главное — вовремя увидеть выгоду и воспользоваться ей или предотвратить назревающую беду, если что-то пошло не так. Маржа поможет разобраться.

Маржа — инструмент оценки эффективности продаж и принятия управленческих решений.

Подведем итоги

Наценка показывает, сколько мы «наварили» на себестоимости товара и помогает не продешевить, если поставщик повысил цены. Наценка может быть любой.

Маржа говорит, сколько мы положим в карман с каждого вырученного рубля и помогает решить, как развивать бизнес — снизить операционные расходы, повысить цену, сменить поставщика или начать продавать что-то новое. Маржа не может быть больше 100%.

Прежде чем обсуждать с коллегами бизнес, убедитесь, что говорите об одном и том же.

Маржа и наценка – чем отличается в торговле, формула расчета

Маржа и наценка – в чем разница между этими двумя понятиями? Мы разобрали отличия маржи от прибыли, теперь поговорим об отличиях между маржой и торговой наценкой.

Для начала мы разберем понятие наценки, из чего она складывается, и как ее размер влияет на рентабельность бизнеса. С помощью формул и практических примеров мы посчитаем наценку, прибыль и маржу, и постараемся дать наглядное представление о взаимосвязи и различиях между этими понятиями.

Что такое наценка и формула ее расчета

Итак, прежде всего определимся – что же такое торговая наценка? Казалось бы, чего проще: из продажной цены вычитаем покупную стоимость и получаем наценку. Можно вычислить эту величину в процентах – для этого используем формулу:

Нац.%=(Цена продажи – Закупочная цена)/Закупочная цена*100%.

Как определить этот процент? Для этого мы должны, во-первых, знать стоимость затрат на производство и реализацию, во-вторых, представлять, сколько прибыли мы хотим получить. При этом цена реализации должна быть адекватной, иначе все потенциальные покупатели уйдут к конкурентам.

Особенности при расчете наценки

Итак, базовая величина, необходимая при расчете торговой наценки – это стоимость наших затрат. Первое, что нужно запомнить для понимания – чем отличается маржа от наценки: при расчете маржи мы «отталкиваемся» от цены продажи, при расчете наценки – от себестоимости.

Первым делом следует определить, сколько процентов заложить в отпускную цену, чтобы выйти в ноль, то есть, окупить все расходы. Зная этот базовый уровень, мы сможем планировать дальнейшую прибыль. Ее рост зависит от того, на какой стадии находится бизнес и сколько заемных средств мы используем.

Пример расчета наценки

Конечно, этот пример – самый простой. Мы помним, что в себестоимость закладывается не только покупная цена товара, но и затраты на аренду помещения, заработная плата персонала, расходы на доставку и хранение и другие издержки, связанные с производством и реализацией.

И вот здесь важно понимать, для чего нам нужен процент так называемой валовой наценки. В эту сумму должны уложиться все прочие расходы, перечисленные выше, и многие другие.

Что такое маржа и формула ее расчета

Чем же отличается маржа от наценки? Простыми словами, маржа всегда соотносится с прибылью, а наценка – с затратами. Это не единственное различие, об остальных мы поговорим позже, а пока вспомним определение маржи и формулу ее расчета.

Маржа – это соотношение прибыли и выручки. Формула расчета такая:

\( V \) – выручка (объем продаж).

Маржа редко рассчитывается по каждой единице продукции или товара. Как правило, этот показатель используется для анализа рентабельности продаж в целом. Связано это с тем, что распределять издержки по категориям продукции – это достаточно трудоемкий процесс, который, к тому же, чреват погрешностями. Но можно рассчитать валовую маржу и по каждой единице товара на основании данных нашего примера:

Что показывает эта величина? Маржа в размере 42,86% говорит о том, что с каждых заработанных 100% почти половина – это наша прибыль. Это очень хороший показатель, но валовая маржа и маржинальная прибыль могут сильно различаться.

Не следует путать маржинальную прибыль и маржинальность. По сути, маржа и маржинальность – это одно и то же, разница лишь в том, что последний показатель измеряется только в процентах. Маржа может выражаться в денежных единицах. А вот маржинальная прибыль (доход) – это совсем другая величина.

Особенности при расчете маржинального дохода

Для расчета этого показателя нам необходимо знать величину переменных расходов.

Переменные расходы – это издержки, размер которых варьируется в зависимости от объема выпуска или продаж. Простыми словами, чем больше изделий мы продали, тем больше заплатим за их доставку, упаковку, хранение. Также от количества проданного товара зависит заработная плата сдельщиков (например, работников склада, водителей). Маржинальный доход – это разница между выручкой и переменными расходами.

\( Cvar \) – переменные издержки.

Пример расчета маржинального дохода

Таким образом, 1000 долларов – это чистая прибыль периода.

Чем отличается маржа от наценки

Сформулируем отличия маржи от наценки в таблице:

| Параметр | Маржа | Наценка |

|---|---|---|

| Расчет | Исходя из цены реализации | Исходя из закупочной цены |

| Что показывает | Эффективность бизнеса | Разницу между выручкой и себестоимостью |

| Диапазон | Больше или меньше нуля, но менее 100% | Любая величина, в т.ч. отрицательная |

| Зависимость | Растет и уменьшается в зависимости от наценки | Влияет на изменение маржи – как в большую, так и в меньшую сторону |

Итак, мы сформулировали простыми словами, чем отличается маржа от наценки. Теперь поговорим про рентабельность.

Рентабельность – это маржа прибыли. Определяется по формуле:

\( P \) – чистая прибыль;

Разница между понятиями «наценка» и «рентабельность» очевидна. Первая величина может выражаться в процентах или денежных единицах, а вторая – только в процентах.

Рентабельность показывает, сколько чистой прибыли принес каждый рубль (или доллар) от продажи. В нашем примере с каждого доллара компания заработала менее 3% чистой прибыли.

Выходит, что наценка в 75% принесла менее 3% прибыли. Почему так происходит? Дело в высоком проценте издержек, которые не позволяют заработать больше. Далее поговорим о том, как использовать расчетные показатели в целях повышения эффективности работы предприятия.

Где используются данные показатели

Маржинальность показывает, сколько отдачи (процентов прибыли) получает компания от деятельности. Иными словами – насколько эффективен бизнес-процесс. Наценка лишь определяет размер валового дохода.

Как мы знаем, валовый доход должен покрывать постоянные и переменные издержки. Если увеличить наценку, а маржинальность при этом увеличивается медленно – это означает, что расходы съедают прибыль.

Маржинальный доход позволяет проанализировать переменные затраты. К примеру, для пошива 10 платьев нам потребуется 50 м ткани, 3 набора катушек ниток и 5 запасных игл для швейных машин. Все это мы закупаем на начальном этапе. Далее, для 20 платьев нужно уже 100 м ткани, т.е. растут переменные издержки. А вот нитки пока не понадобятся, т.к. мы их уже закупили. Аналогично с доставкой: к примеру, для транспортировки 5 холодильников мы заказываем одну машину, но и для 10 холодильников достаточно одного автомобиля. То есть, сказать, что переменные затраты растут пропорционально выручке, нельзя. Для этого и считается маржинальный доход.

Рекомендации по использованию маржи и наценки

В торговле наценка отличается от маржи тем, что ее расчет необходимо производить до начала продаж, а маржинальность рассчитывается по итогам деятельности за определенный период.

Так, в нашем примере размер валовой маржи отвечает нормам. А вот маржинальный доход и чистую прибыль надо повысить. Это говорит о том, что торговая наценка находится в нормальных пределах, а расходы (особенно переменные) необходимо сокращать. Возможно, стоит пересмотреть рынок логистических услуг и выбрать более дешевого грузоперевозчика, или использовать собственный транспорт. А может быть, имеет смысл поискать другой склад, где стоимость аренды будет ниже.

Таким образом, расчет наценки – предварительный. В дальнейшем, по итогам расчета показателей маржинальности, размер наценки может быть скорректирован.

Какие параметры следует учитывать предпринимателю

Перечислим все показатели, которые понадобятся для расчета маржи и наценки, а также анализа экономической эффективности:

Все показатели следует анализировать в совокупности и в динамике, с учетом капиталовложений, которые происходят не каждый месяц, курсов валют (для внешнеэкономической деятельности), сезонности и других факторов.

Пример использования маржи и наценки

Компания закупила 100 единиц техники. Весь товар в течение месяца должен быть продан, в противном случае переменная часть оплаты труда будет уменьшена.

Предположим, план по продажам был выполнен. Теперь рассчитаем валовую маржу:

ВM=(177*100-120*100)/17700*100%=32,20% (норма для торговли – 20-40%).

И, наконец, маржа прибыли: 35*100/17700*100%=19,77%. Очень неплохое значение.

Как видите, структура издержек (постоянные или переменные) на размер маржи прибыли не влияет. А вот маржинальный доход увеличивается при сокращении переменных затрат. Для чего нужен этот анализ?

Дело в том, что постоянные затраты сложнее регулировать. Переехать в другой офис, или сократить работников – крайние меры, которые принимаются, когда положение компании серьезно ухудшается.

Переменные издержки легче варьировать. Согласитесь, бюджет расходов на рекламу можно отрегулировать таким образом, чтобы сэкономить и при этом получить качественный рекламный продукт. То же касается и бонусов – их можно увеличивать или уменьшать в зависимости от объема продаж, и это нормальная практика.

Заключение

Мы разобрали простыми словами отличия маржи от наценки. Подведем итоги: