Все о прослеживаемости товаров: правила, отчеты, риски

Система прослеживаемости заработала с 8 июля 2021 года. Теперь некоторые товары, которые импортированы в Россию, отслеживаются с момента появления до самой продажи конечному покупателю или утилизации. Все участники оборота таких товаров должны будут сдавать новые отчеты и обмениваться счетами-фактурами строго через ЭДО.

Эксперты Контура написали целую серию статей, чтобы помочь нашим читателям разобраться с новыми требованиями. Мы собрали их в одном месте.

Что такое система прослеживаемости

Прослеживаемость — это новая мера контроля, которая должна противодействовать серому импорту и нелегальному обороту. С помощью уведомлений и отчетов участников оборота товары из перечня будут отслеживаться на всем пути — с момента импорта до продажи конечному покупателю или утилизации

Список товаров, подлежащих прослеживаемости, дан в Постановлении Правительства РФ от 01.07.2021 № 1110. В него попали холодильники и морозильники, стиральные машины, детские коляски и автокресла, мониторы, проекторы, спецтранспорт.

Что почитать по теме:

Отчетность для участников прослеживаемости

Участники оборота прослеживаемых товаров будут сдавать в налоговую новые уведомления и отчеты. Их формы и порядок их заполнения утверждены письмом ФНС от 14.04.2021 № ЕА-4-15/5042@.

Эксперты Экстерна подготовили инструкции по заполнению новых отчетов, в которых подробно объяснили, кто должен их сдавать, как это делать и как заполнять формы построчно:

Все формы налоговая будет принимать только в электронном виде через операторов ЭДО.

Изменения в счетах-фактурах, декларациях и регистрах по НДС

Все, кто работает с прослеживаемыми товарами, должны заполнять регистры и декларации по НДС по новым формам. В них добавили следующие реквизиты прослеживаемости:

Табличную часть счета-фактуры дополнили новыми графами для прослеживаемости. Теперь в документе следует указывать Регистрационный номер декларации на товары или РНПТ (графа 11), код и условное обозначение единицы измерения (графы 12 и 12а), количество прослеживаемого товара (графа 13).

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Как работает система прослеживаемости товаров с 1 июля 2021 года

Что такое система прослеживаемости товаров

Система прослеживаемости товаров в виде эксперимента действует в РФ уже с 2019 года. С 1 июля 2021 года добровольный эксперимент становится обязанностью для определенного круга продавцов.

Заметим, что по факту выполнять требования о прослеживаемости товаров нужно с 08.07.2021, так как к 01.07.2021 не были утверждены необходимые НПА.

Правила прослеживаемости товаров установлены постановлением Правительства РФ от 01.07.2021 № 1108.

Прослеживаемость товаров — это информационный учет некоторых видов товаров, который ведут поставщики и покупатели путем присвоения и контроля идентификационных данных на всем пути движения товара от первого поставщика до конечного потребителя.

Эксперимент преследовал следующие цели:

На кого распространяется система прослеживаемости товаров

Вносить данные в информационную систему прослеживаемости должны организации и индивидуальные предприниматели, если они участвуют в операциях по обороту прослеживаемых товаров:

На комиссионеров и комитентов (принципалов и агентов) данные правила также распространяются.

В любой системе контроля есть как минимум две стороны: та, которую контролируют, и та, которая контролирует.

В данном случае контролирующей стороной является Федеральная налоговая служба, поэтому на нее также распространяются все правила осуществления прослеживаемости товаров.

Перечень товаров, подлежащих прослеживаемости

Как уже было упомянуто, не все товары будут прослеживать. Постановлением Правительства от 01.07.2021 № 1110 утвержден перечень прослеживаемых товаров:

Обратите внимание! Указанные выше товары прослеживаются не только, если они выступают в роли собственно товаров для перепродажи, но и когда используются в хоздеятельности в качестве основных средств или малоценки. Поэтому прослеживать нужно, например, приобретаемые для бытовых нужд персонала холодильники. Также прослеживаются мониторы. Причем в части мониторов важно, что даже с их включением в состав ПК или АРМ (включение в комплект) нельзя прекращать прослеживаемость. Подробнее об этом здесь.

Это означает следующее:

Если на 08.07.2021 у вас такие предметы есть, вы должны подать уведомление об остатках прослеживаемых товаров и получить РНПТ. О сроке подачи см. эту публикацию.

Если вы покупаете их после этой даты, не забывайте указывать РНПТ в регистрах и декларации по НДС, счетах-фактурах, если впоследствии будете их продавать, отчете по прослеживаемым товарам, если прослеживаемость прекратится не реализацией, а другим фактом хоздеятельности, списанием, например.

По каким реквизитам отслеживается товар

Прослеживать товар будут по следующим реквизитам:

Откуда будут брать РНПТ и кто будет это делать? Посмотрите, как происходит процесс присваивания реквизитов прослеживаемости, на схеме:

Итак, РНПТ присваивается прослеживаемому товару при ввозе на территорию РФ, при вывозе в страны ЕАЭС после 1 июля 2021 года, а также товару, который после указанной даты будет в наличии у продавцов на территории РФ.

В каком случае товар из перечня не подлежит прослеживаемости:

После того как товару присвоен РНПТ, код будет сопровождать товар по всей цепочке передвижения, пока не дойдет до конечного потребителя — физлица или не будет утрачен. Все случаи, когда товар перестает отслеживаться приведены, ниже:

Как отслеживается товар по цепочке передвижения? В каждый отгрузочный документ при продаже товара из перечня (счет-фактуру или УПД) вносят РНПТ. По всем операциям с прослеживаемым товаром представляют отчет в налоговую инспекцию.

Какие отчеты сдают участники системы

Для осуществления контроля за товарами из перечня прослеживаемости были созданы новые отчетные документы. Пока бланки отчетов имеют лишь рекомендованные формы.

Рекомендованные формы приведены в письме ФНС России от 14.04.2021 № ЕА-4-15/5042@. Они действуют до 10.09.2021. С 10 сентября вводятся формы, утвержденные приказом ФНС от 08.07.2021 № ЕД-7-15/645@.

Уведомление о перемещении товаров, подлежащих прослеживаемости, с территории РФ на территорию другого государства — члена ЕАЭС

Заполняется в случае вывоза товаров из России в ЕАЭС. Данные для отчета берутся из отгрузочных документов. Срок сдачи — 5 дней с момента отгрузки.

В уведомлении отражаются следующие сведения:

Заполненный образец уведомления о перемещении прослеживаемых товаров есть в системе КонсультантПлюс. Мы можете перейти к нему бесплатно, оформив пробный тестовый доступ к системе.

Уведомление о ввозе товаров, подлежащих прослеживаемости, с территории другого государства — члена ЕАЭС на территорию РФ

Заполняют по принятым на учет и ввезенным с территорий ЕАЭС товарам. Срок подачи в налоговую аналогичен предыдущему отчету — 5 дней с момента принятия товаров на учет. Налоговая отвечает на это присвоением РНПТ.

В уведомлении отражают следующие сведения:

Уведомление об имеющихся остатках товаров, подлежащих прослеживаемости

Если у продавца на момент утверждения перечня прослеживаемых товаров такие товары имеются в собственности для дальнейшей перепродажи, то их необходимо пересчитать и на основании инвентаризационных сведений заполнить уведомление.

В уведомлении отражают следующие сведения:

Заполненное уведомление об остатках прослеживаемых товаров подготовили эксперты КонсультантПлюс. Получите пробный онлайн доступ к К+ бесплатно и переходите к образцу.

Отчет об операциях с товарами, подлежащими прослеживаемости

Те, кто участвует в торговле прослеживаемыми товарами, сдают отчет ежеквартально до 25-го числа месяца, следующего за отчетным кварталом.

В уведомлении отражаются следующие сведения:

Образец заполнения отчета о прослеживаемых товарах есть в «КонсультантПлюс». Оформите пробный бесплатный доступ к К+ и скачайте отчет, заполненный экспертами.

Как подготовиться к работе с системой

Прослеживаемость — это внесение данных в информационную базу путем указания РНПТ в отчетах и сопроводительных документах. То есть никакого дополнительного оборудования для участия в программе прослеживаемости товаров приобретать не нужно.

Впрочем, есть одно очень важное НО. Дело в том, что все уведомления, отчеты, счета-фактуры и УПД, то есть все документы, где отражен РНПТ, должны передаваться в налоговую или контрагентам только исключительно в электронном виде.

Если для плательщиков НДС это не является проблемой, так как декларация по НДС сдается в электронном виде уже давно, то прочие хозсубъекты могут столкнуться с необходимостью оформления ЭЦП и подключения к электронному документообороту и сервисам электронной отчетности.

То есть участникам оборота прослеживаемых товаров необходимо к 1 июля 2021 года:

Ответ на вопрос, в каких случаях нужно представить документы на операции с товарами, подлежащими прослеживаемости, по требованию инспекции, есть в системе КонсультантПлюс. Оформите бесплатный пробный доступ к К+ и переходите к разъяснениям.

Отслеживаемость и маркировка

Контроль товарооборота в том или ином виде активно развивается в РФ. Наряду с прослеживаемостью товаров можно вспомнить маркировку товаров. В чем различия этих систем контроля?

Во-первых, отметим, что контролировать один и тот же товар несколькими системами недопустимо. И если обратить внимание на списки подлежащих маркировке товаров и прослеживаемых товаров, то пересечений в них не будет.

Выделим основные различия:

Будут ли штрафы?

На данный момент штрафы за несоблюдение порядка прослеживаемости товаров пока не закреплены, но предполагаются. В связи с этим готовятся изменения в КоАП РФ.

Ориентировочные нарушения и санкции:

В любом случае в 2021 году система будет обкатываться, и штрафы вряд ли будут утверждены сразу. Поэтому в 2021 году привыкаем к новой системе. Скорее всего, официальными штрафы за нарушения станут не раньше чем с 2022 года.

Что изменится при заполнении счета-фактуры

С 1 июля 2021 года в связи с введением прослеживаемости товаров возникла необходимость в усовершенствовании счета-фактуры, а также документа-побратима — УПД.

Изменения очевидные — в эти бланки добавили реквизиты прослеживаемости товаров:

О том, как оформить счет-фактуру по новым правилам, рассказали эксперты КонсультантПлюс. Получите бесплатно пробный доступ к системе и переходите в Готовое решение.

Аналогичным образом изменена форма УПД.

Добавим, что упрощенцам и прочим неплательщикам НДС при участии в обороте прослеживаемых товаров необходимо применять УПД, а не иные первичные документы. Это связано именно с обязанностью отражения реквизитов прослеживаемости. К тем, кто работает по агентским договорам или договорам комиссии, это тоже относится.

Итоги

Прослеживаемость вводится с 8 июля 2021 года. Прослеживать товары из определенного перечня будут путем присвоения специального номера и отражения этого номера в сопроводительных документах на всем пути движения товаров по цепочке «продавец-покупатель», пока товар не будет признан непрослеживаемым в соответствии с законодательством (например, при продаже конечному потребителю — физлицу).

Что такое «прослеживаемость товаров»?

На территории Российской Федерации разрабатывается национальная система документальной прослеживаемости импортных товаров, реализующая контроль за движением импортных товаров с использованием инструментов выявления, пресечения налоговых рисков и схем уклонения от уплаты налогов и сборов, регулирование которой будет осуществляться на уровне постановления Правительства Российской Федерации (ознакомиться с проектом) в соответствии с Соглашением о создании единой системы прослеживаемости товаров, ввозимых на территорию государств-участников Евразийского экономического союза (далее –ЕАЭС) из третьих стран.

Национальная система прослеживаемости должна будет обеспечивать:

1) полноту сведений о товарах, подлежащих прослеживаемости, и операциях, связанных с оборотом таких товаров;

2) учет товаров, подлежащих прослеживаемости, с использованием; количественных единиц измерения товаров, предусмотренных перечнем утверждаемым постановлением Правительства Российской Федерации;

3) взаимосвязь сопроводительного документа с документом, на основании которого сведения о товарах включены в национальную систему прослеживаемости (декларацией на товары, заявлением о выпуске товаров до подачи декларации на товары, уведомлением об остатках, уведомлением о ввозе на территорию Российской Федерации из стран ЕАЭС;

4) взаимосвязь последующего сопроводительного документа с предыдущим сопроводительным документом;

5) целостность сведений, содержащихся в национальной системе прослеживаемости;

6) сквозную документальную идентификацию товаров (партий товаров), подлежащих прослеживаемости, при их обороте в соответствии с законодательством государств-членов.

Система прослеживаемости базируется на имеющемся электронном документообороте между налогоплательщиками и отчетности, передаваемой в ФНС России, что в свою очередь не требует изменений складской политики и решается посредством бухгалтерского учета.

Прослеживаемость будет осуществляться документальным способом посредством передачи регистрационных номеров партий товаров (далее – РНПТ), которые, как правило, будут состоять из номера декларации на товары и номера товарной позиции из этой же декларации на товары.

Соответственно, данный РНПТ вместе с количеством товаров, единицами измерения указывается в счетах-фактурах, книгах покупок и продаж, декларации по НДС, а также в специальной отчетности по прослеживаемости.

Национальный сегмент прослеживаемости будет осуществляться в отношении товаров, указанных в перечне, утвержденном постановлением Правительства Российской Федерации.

В соответствии с Постановлением Правительства Российской Федерации от 25.06.2019 года №807 «О проведении эксперимента по прослеживаемости товаров, выпущенных на территории Российской Федерации в соответствии с таможенной процедурой выпуска для внутреннего потребления» (в редакции Постановления Правительства Российской Федерации от 13.02.2021 № 181; далее – Постановление) на территории Российской Федерации с 01.07.2019 года по 31.12.2020 года проводится эксперимент по прослеживаемости товаров.

Сервис работает в ограниченной версии, которую могут использовать участники эксперимента, а налогоплательщики, не участвующие в эксперименте, могут ознакомиться с общей работой сервиса, включающую просмотр товаров, подлежащих прослеживаемости в соответствии с перечнем товаров, утвержденного Постановлением.

Простыми словами о системе прослеживаемости товаров для ИП

С 8 июля заработала система прослеживаемости товаров. Теперь предпринимателям нужно внимательнее проверять входящие документы. В них может оказаться регистрационный номер партии товара, и тогда это будет означать, что ИП стал одним из участников процесса прослеживаемости.

Система прослеживаемости товаров — это национальная система документальной прослеживаемости, которая контролирует ввоз импортных товаров на территорию ЕАЭС, в том числе на территорию России. Поскольку для системы также важно видеть, что происходит с этими товарами дальше, уже на территории России, она затронет не только тех, кто ввозит импортные товары, но и тех, кто их покупает у российского продавца, который приобретал товар за рубежом.

Главная цель системы — решить проблему нелегального оборота и предотвратить «серый» импорт.

Какие товары подлежат прослеживаемости

В Постановлении Правительства РФ от 01.07.2021 № 1110 определен список товаров с кодами ТН ВЭД ЕАЭС, которые подлежат прослеживаемости. В их числе холодильники и морозильники, холодильное и морозильное оборудование, автопогрузчики, бульдозеры, экскаваторы, стиральные машины, детские коляски и др. Пока список небольшой, но он будет пополняться.

Чтобы бизнес мог легко определить, относится ли конкретный товар к прослеживаемым, ФНС разработала специальный сервис.

Так выглядит сервис ФНС

Так выглядит сервис ФНС

Товары на сайте ФНС можно проверять по нескольким параметрам:

Чем прослеживаемость отличается от маркировки

Товары, которые попали в список прослеживаемых, не будут пересекаться с маркируемыми.

На сайте ФНС подчеркивается, что по сути у маркировки и прослеживаемости похожие цели, но в части реализации они имеют существенные отличия.

| Маркировка | Прослеживаемость |

|---|---|

| основывается на физической маркировке | в основе — документарная идентификация товаров |

| прослеживает каждый товар в частности | отслеживает товарные партии |

| требует изменения складской логистики | не требует изменения складской логистики |

Система прослеживаемости предполагает, что каждой партии импортного товара присваивается особый номер — регистрационный номер партии товаров (РНПТ), он «связывает» всех участников процесса прослеживаемости. Номер нужно указывать в счетах-фактурах, УПД, декларации по НДС и в новом отчете.

Те, кто работает на УСН или патенте, редко выставляют счет-фактуру и подают декларацию по НДС. Поэтому с первого взгляда может показаться, что вся история с прослеживаемостью товаров не про них. Но это не совсем так. Система прослеживаемости товаров коснется всех участников, независимо от системы налогообложения, которую они применяют.

Как изменилась счет-фактура

С 1 июля действуют новые формы счетов-фактур. Они утверждены Постановлением Правительства РФ от 02.04.2021 № 534.

В новой форме счета-фактуры появились колонки, где указываются реквизиты прослеживаемости. В обычных накладных и актах ничего не поменялось.

Если вы работаете на ОСНО и покупаете или продаете товар, облагаемый НДС, то РНПТ нужно будет указывать в счет-фактуре или в УПД с НДС и потом отразить это в декларации по НДС. Благодаря этому товар начинает прослеживаться.

Если вы не работаете с НДС, но попали в цепочку с прослеживаемыми товарами (например, сначала купили такой товар, а потом хотите его перепродать), то вам сначала нужно выставить УПД (можно без НДС, в УПД появилась новая колонка, в которой можно указать РНПТ, а в накладной и акте ее нет). Если к вам попал прослеживаемый товар, то УПД для вас обязателен.

Также вы должны отчитаться об этом товаре в новом отчете — отчете об операциях с прослеживаемыми товарами.

УПД и счетами-фактурами с прослеживаемыми товарами можно будет обмениваться только в электронном формате.

Это значит, что даже есть вы сами не собираетесь выставлять УПД и счет-фактуру с прослеживаемыми товарами, то у вас как минимум должна быть возможность принять такой документ. То есть у вас должна быть учетная запись в Диадоке.

Зачем нужен отчет об операциях с прослеживаемыми товарами

Даже если счет-фактура не выставлялась, декларация по НДС не подавалась, государству нужно узнать о том, что предприниматель сделал с прослеживаемым товаром. Для этого был введен новый отчет об операциях с прослеживаемыми товарами (форма указана в Письме ФНС РФ от 14.04.2021 N ЕА-4-15/5042@).

Форма отчета об операциях с прослеживаемыми товарами

Форма отчета об операциях с прослеживаемыми товарами

При стандартных действиях — покупке или продаже прослеживаемого товара — те, кто на ОСНО, указывают его номер в счет-фактуре или УПД и затем в декларации по НДС.

Те, кто на «упрощенке», указывают номер в УПД (можно без НДС) и отчете об операциях.

После этих действий в обоих случаях товар будет прослеживаться.

Новая форма УПД и отчет об операциях с прослеживаемыми товарами появятся в сервисе Эльба.

Где брать РНПТ

Если вы купили прослеживаемый товар у российского поставщика, то РНПТ будет во входящих УПД или счет-фактуре. Его нужно будет просто переписать в свой УПД или отчет об операциях.

Сложнее придется импортеру. У него есть два варианта, как получить РНПТ:

Что делать, если у вас уже есть прослеживаемый товар

Возможна ситуация, когда вы не покупаете прослеживаемый товар, а он у вас уже есть, например, вы и ваши сотрудники работаете за мониторами, которые подлежат прослеживаемости. Значит ли это, что о них нужно отчитываться в налоговую?

Нет, это нужно будет делать только в том случае, если вы захотите мониторы перепродать. Тогда вам придется отправить в налоговую уведомление об остатках, она присвоит им РНПТ, который вы сможете подгрузить в отчеты и отправить их в систему прослеживаемости.

Как товары выбывают из системы прослеживаемости

Рассмотрим ситуацию на примере. Российская компания закупает из-за рубежа мониторы. Товар проходит таможню, ему присваивают РНПТ. После этого компания начинает продавать мониторы на территории России.

Допустим, она продает эти мониторы другой организации на УСН. Когда организация на УНС покупает мониторы, товар по-прежнему остается в системе прослеживаемости. То есть эта компания получает УПД с РНПТ, она видит этот номер, отражает его в отчете об операциях, как бы сообщая государству о покупке прослеживаемого товара. Последующие действия зависят от того, что компания на УСН будет делать с мониторами.

Если она начнет продавать их дальше другим юрлицам или ИП, то вся цепочка повторится. Всем снова нужно будет отчитываться о том, что они продали и купили прослеживаемый товар.

Если компания на УСН продаст эти мониторы физлицу, товар перестанет прослеживаться, потому что он «нашел» своего конечного покупателя и больше на территории России в предпринимательских целях не используется.

То же самое произойдет, если компания на УСН решит оставить мониторы себе. Допустим, она приобрела их для сотрудников. В этот момент компания на УСН просто подает отчет об операциях, сообщает о том, что передал товар физлицу.

Есть четыре случая, когда товар выбывает из системы прослеживаемости:

Ожидаемый срок вступления в силу мер ответственности для участников системы прослеживаемости – 1 июля 2022 года.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Прослеживаемость импортных товаров с июля 2021 года: инструкция по применению НСПТ

Для контроля за оборотом импортных товаров в России с 8 июля 2021 года ввели национальную систему прослеживаемости товаров (НСПТ). Отслеживать будут всё движение от момента ввоза на территорию РФ до передачи конечному потребителю. Рассказываем, что в связи с этим ждёт участников оборота таких товаров. Это может вас касаться, даже если вы не продаёте прослеживаемые товары.

Какие товары подлежат прослеживанию

Перечень прослеживаемых товаров может обновляться, поэтому отслеживайте изменения. Чтобы не было двоякого трактования наименований, перечень содержит коды ТН ВЭД ЕАЭС и ОКПД2. Проверьте на сайте ФНС, подлежит ли товар прослеживанию.

На июнь 2021 года в перечень включены:

Если есть затруднения с классификацией товара ориентируйтесь по коду ТН ВЭД из счета-фактуры поставщика или проверьте данные из сертификата соответствия.

Если на территории РФ произвели прослеживаемый товар с полным или частичным использованием импортных запасных частей, созданное изделие считается импортным и тоже подлежит прослеживанию. Исключения:

Определить таможенную процедуру можно по кодам таможенной декларации.

Не нужно отчитываться по сделкам с прослеживаемым товаром, если они связаны с государственной тайной, например, по закупке холодильников в рамках оборонного заказа. Если прослеживаемый товар предназначен для представительств международных организаций, то он также не включается в систему прослеживания.

Как работает НСПТ и кого касается

Партии товара присваивается специальный номер, который участники оборота потом указывают во всех документах при его перепродаже. На сами предметы идентификатор наносить не нужно — это одно из отличий от системы маркировки. Участие в системе прослеживаемости — это отдельная обязанность, не связанная с маркировкой, товар не будет одновременно участвовать в обеих системах контроля.

Все участники оборота прослеживаемых товаров будут отчитываться в налоговую инспекцию о движении таких товаров. Плательщики НДС будут указывать информацию в обновлённой декларации НДС, а неплательщики — в специальном отчёте.

Вы становитесь участником системы, если совершаете какую-либо из этих операций с прослеживаемым товаром:

Таким образом, обязанность по участию в системе прослеживания может возникнуть даже если вы не занимаетесь внешнеэкономической деятельностью или торговлей прослеживаемыми товарами. Достаточно просто приобрести такой товар в предпринимательских целях — и вы уже обязаны отчитаться в налоговую инспекцию. От системы налогообложения и формы собственности обязанность участвовать в процессе не зависит.

ИП, применяющий патентную систему налогообложения, приобрёл после 08.07.2021 в ООО «М-Видео» китайский монитор для работы в офисе. Вместе с монитором поставщик передал ИП счёт-фактуру в электронном виде с идентификатором товара. ИП должен принять счёт-фактуру по каналам электронного документооборота, подписать электронной подписью, направить в налоговую инспекцию отчёт о прослеживаемых товарах.

Без электронного документооборота магазин не сможет продать предпринимателю или фирме прослеживаемый товар, а ИП или фирма не смогут его купить. Так любой покупатель из мира бизнеса волей-неволей становится участником системы.

Как присвоить регистрационный номер партии товара

Если товар прослеживаемый, ему присваивается регистрационный номер (РНПТ). Он создаётся не для каждой единицы товара, а для всей партии. РНПТ нужно указывать в универсальных передаточных документах, в счетах-фактурах и в налоговой отчётности. Физически на изделие номер не наносится.

Если товар импортирован из стран, не входящих в ЕАЭС, номер присваивает сам импортёр.

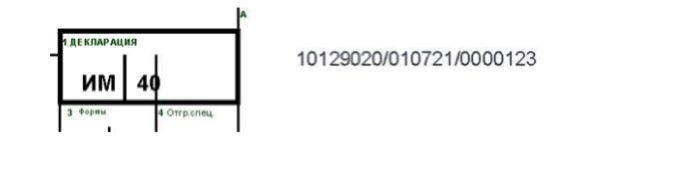

Номер состоит из блоков, разделённых знаком «/». Первые три блока совпадают номером таможенной декларации в разделе А:

Последний блок цифр РНПТ представляет собой порядковый номер товара из раздела 32 таможенной декларации. Если в ГТД несколько партий, то РНПТ присваивается каждой из них.

Пример.

Партию из 5 штук мониторов завезли по таможенной декларации от 01 июля 2021 года с такими данными.

Регистрационный номер партии будет иметь вид: 10129020/010721/0000123/001.

Уведомлять налоговую о присвоении номера партии не нужно, но нужно указывать его во всех товароспороводительных документах при движении товара из этой партии.

Если товар ввезен из стран ЕАЭС, РНПТ присваивает налоговая инспекция.

Для этого подайте в налоговую инспекцию уведомление о ввозе по форме КНД 1169008 в срок 5 рабочих дней с даты принятия товара на учёт. ФНС в течение суток присвоит РНПТ и сообщит вам.

Если по какой-либо причине вы возвращаете ввезённый товар поставщику обратно в ЕАЭС, не позднее следующего рабочего дня после возврата подайте корректировочное уведомление о ввозе.

Что делать с остатками

Если на момент введения прослеживаемости у вас на складе есть остатки таких товаров и они предназначены для продажи, подайте в налоговую инспекцию уведомление об остатках по форме КНД 1169011 и получите РНПТ от ФНС. Конкретного срока нет, главное — получить номер до продажи или утилизации прослеживаемого товара.

Сдать уведомление об остатках и получить РНПТ придётся и в том случае, если вы решите продать прослеживаемый товар, поступивший к вам одним из следующих способов:

Если до 8 июля 2021 года купили товар и получили счёт-фактуру, вычет по нему можно получить в обычном порядке несмотря на то, что в них нет номера РНПТ.

Документооборот

Всю отчётность и первичные документы по прослеживаемым товарам нужно составлять и передавать строго в электронном виде.

Если продавец прослеживаемых товаров применяет спецрежимы, он тоже должен направлять покупателю УПД в электронном виде.

Покупатели обязаны принять электронный документ и подтвердить электронной подписью факт приёмки товара. С 01.01.2023 операторы электронного документооборота будут отправлять электронные документы с прослеживаемым товаром в ФНС.

Все участники оборота прослеживаемых товаров, в том числе покупатели (кроме физлиц) должны быть подключены к ЭДО. Без этого продать или купить прослеживаемый товар не получится.

Счёт-фактуру с 1 июля 2021 года нужно составлять по новой форме. Её дополнили полями для внесения реквизитов прослеживаемости (РНПТ, единица измерения и количество). В один счёт-фактуру можно включать как прослеживаемые товары, так и обычные. Подробнее об особенностях заполнения нового счёта-фактуры читайте в нашей статье.

Ошибки в номере РНПТ или его отсутствие не лишает права на вычет НДС.

Отчётность

Все операции с прослеживаемыми товарами нужно включить в отчётность и сдавать в налоговую инспекцию в электронном виде независимо от применяемой системы налогообложения. Рекомендуемые формы отчётов приведены в письме ФНС от 14.04.2021 № ЕА-4-15/5042@. Состав отчётности у плательщиков и неплательщиков НДС различается.

Плательщики НДС

Плательщики НДС сдают декларацию по НДС в обычном порядке, просто по новой форме, которая действует начиная с отчётности за 3 квартал 2021 г. В разделе 8-11 декларации и в приложении № 1 к разделу 8-9 указывают информацию о покупке, продаже, безвозмездной передаче прослеживаемого товара: РНПТ, код единицы товара, количество, стоимость. Товары с разным РНПТ в каждом разделе отражаются на отдельных листах.

Есть ситуации, когда помимо декларации НДС нужно сдавать ещё отчёт об операциях с товарами по форме КНД 1169010:

Отчёт сдают в электронном виде не позднее 25 числа месяца, следующего за отчётным кварталом.

Неплательщики НДС

Если вы применяете специальные режимы налогообложения или пользуетесь освобождением от уплаты НДС, вам нужно сдавать в налоговую инспекцию отчёт об операциях по форме КНД 1169010 в следующих ситуациях:

Отчёт сдают в электронном виде в срок не позднее 25 числа месяца, следующего за отчётным кварталом.

Если экспортируете товары в ЕАЭС, дополнительно сдайте в ФНС уведомление о перемещении товаров по форме КНД 1169009 в течение 5 рабочих дней с даты отгрузки независимо от того, являетесь ли вы плательщиком НДС. Если ранее экспортировали товар в ЕАЭС и подали уведомление о перемещении товаров, а потом был полный или частичный возврат этого товара, не позднее следующего рабочего дня с даты возврата направьте корректировочное уведомление о перемещении товаров.

Как подготовиться к участию в системе прослеживаемости товаров

Что будет за нарушения

Меры ответственности пока мягкие, чтобы участники могли адаптироваться к системе. Например, если вы приобрели прослеживаемый товар, а в счёте-фактуре нет его идентификационного номера или он указан неверно, у вас сохраняется право на вычет НДС (пп. 3 ст. 2 закона № 371-ФЗ).

На сайте ФНС указано, что меры ответственности начнут применяться с 1 июля 2022 года. Власти планировали дополнить НК РФ статьями 129.15-129.16 со штрафами за отсутствие РНПТ, ошибки в номере, отсутствие отчёта о прослеживаемых товарах, но пока этого не сделали.

Сейчас налоговики могут лишь запрашивать документы и пояснения, если они выявят расхождения между отчётами по системе прослеживаемости с другими отчётами. За непредоставление документов по таким запросам или невнесение исправлений предусмотрены стандартные штрафы по п.1 ст. 126 НК РФ в размере 200 рублей за каждый непредоставленный документ и по п.1 ст.129.1 НК РФ в размере 5 000 рублей.

Проверьте, используете ли вы в своей предпринимательской деятельности прослеживаемые товары. Подготовьтесь к внедрению системы прослеживания в своем учёте и изучите порядок представления отчётов. А поможет вам в этом система «Моё дело Бюро». Это справочно-правовая система, консультации юристов, бухгалтеров и кадровиков, сервисы проверки контрагентов, оценки вероятности блокировки расчётного счёта, база предзаполняемых бланков и онлайн-калькуляторы для расчёта налогов, сборов и выплат персоналу.