Горячая линия

Наши Рассылки

Обучающие мероприятия

(347) 291 20 70

Пример расшифровки расчетных листков по зарплате

Основным документом уведомления о начисленной и подлежащей выплате заработной платы является расчетный листок. Форма данного документа не установлена законодательно и ее разработкой предприятию придется заниматься самостоятельно. Многие компании пользуются формой, предлагаемой специализированными программами для бухгалтерского учета, но у небольших организаций с небольшой численностью не всегда есть такая возможность.

Основным документом уведомления о начисленной и подлежащей выплате заработной платы является расчетный листок. Форма данного документа не установлена законодательно и ее разработкой предприятию придется заниматься самостоятельно. Многие компании пользуются формой, предлагаемой специализированными программами для бухгалтерского учета, но у небольших организаций с небольшой численностью не всегда есть такая возможность.

В материале мы расскажем о том, как разработать и утвердить такой бланк.

Когда выдается расчетный листок по заработной плате

Расчетный листок работодатель должен выдавать ежемесячно каждому работнику после начисления и перед выплатой зарплаты. Трудовой Кодекс обязывает работодателя предоставлять каждому сотруднику в письменной форме информацию о видах начислений, их размере, о видах и суммах удержаний, а также о сумме, подлежащей выплате. Обязанность по выдаче информации о зарплате, как правило, возлагается на бухгалтерию.

Бланк и информация в нем должны быть представлены в таком виде, чтобы было понятно, за что произведено начисление (оклад, премия), какое время оплачено работнику, а какое нет, должны быть указаны дни простоев, отсутствия на работе по любой причине (отпуск, болезнь, прогулы), какие произведены удержания и какую сумму в результате сотрудник получит на руки.

Утверждение формы расчетного листка

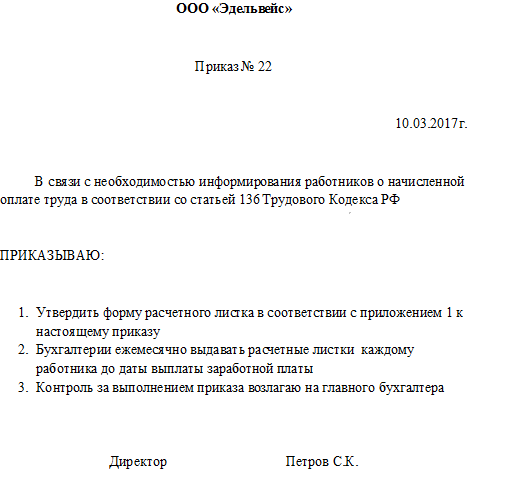

Форма применяемого в организации бланка для информирования сотрудников о зарплате должна быть утверждена приказом или другим распорядительным документом руководителя.

Для утверждения бланка используйте следующий образец приказа:

Разработать утверждаемый образец формы бланка необходимо самостоятельно. Он в обязательном порядке должен содержать следующие разделы:

— к выплате (либо задолженность работодателя/работника).

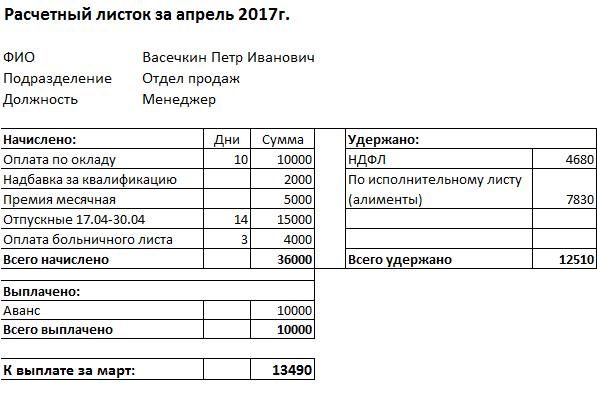

Образец расчетного листка

В случае необходимости, бланк можно дополнить. Например, указав количество отработанных часов при почасовой оплате или сведениями о тарифной ставке.

Налог на доходы физических лиц

В обязательном порядке сотруднику должна быть предоставлена информация о сумме удержания из суммы оплаты труда налога на доходы физических лиц (НДФЛ). Ставка налога составляет 13% от облагаемого дохода.

Очень часто у сотрудников возникают вопросы о порядке удержания из заработной платы налога. Обывателю сложно понять, какие выплаты облагаются налогом, а какие нет.

Общий облагаемый доход в расчетном листке можно рассчитать, вычтя из итоговой суммы начисленных выплат суммы, которые выплачиваются работодателем, но не облагаются налогом. К наиболее часто встречающимся из них относятся:

— пособие по беременности и родам;

— командировочные расходы (за исключением суточных более 700 руб. при поездках внутри страны и 2500 при поездках за рубеж);

— материальная помощь (частично).

Вопреки представлениям многих работников, налог на доходы удерживается и из оплаты больничных листов, а также из компенсации за неиспользованный отпуск, которую выплачивают при увольнении.

Если у Вас есть дети в возрасте до 18 лет или в возрасте до 24, обучающиеся на дневной форме обучения в образовательных учреждениях с государственной аккредитацией, то Вам положен так называемый стандартный налоговый вычет на каждого ребенка, на который будет уменьшен облагаемый налогом доход. При этом на первого ребенка Вы получите вычет в размере 1400 рублей – на первого и второго ребенка и 3000 на третьего и каждого последующего.

Для того, чтобы получить вычет, работник должен написать заявление на имя работодателя и приложить к нему копию свидетельства о рождении ребенка, справку об обучении (если ребенок старше 18 лет).

В заключение ещё раз напомним о необходимости разработки максимально простого и понятного для обычного работника порядка информирования об оплате труда. Не стоит относиться к этому формально. Это позволит избежать многих вопросов и конфликтных ситуаций.

Расчетный листок по заработной плате

Формирование расчетного листка происходит всегда перед выдачей заработной платы. Этот документ является обязательным и выдается на руки сотруднику вместе с заработанными деньгами.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

Что такое расчетный листок

Расчетный листок – это документ, в который вносится подробная информация обо всех начислениях, причитающихся работнику. Сюда включаются все составляющие зарплаты:

Таким образом, расчетный листок предоставляет работнику полную картину о его заработной плате.

Роль документа

Ценность расчетного листка переоценить невозможно – он позволяет работнику предприятия точно понять, из чего формируется его заработная плата, а также, в некоторых случаях вовремя увидеть нестыковки начисления зарплаты с условиями конкретного трудового договора или требованиями законодательства. При выявлении таких фактов сотрудник может обратиться за прояснением спорных или неясных моментов в бухгалтерию предприятия, а если дело дойдет до конфликта, то пойти за восстановлением справедливости в инспекцию по труду или суд.

Обязанность или право

Некоторые работодатели пренебрегают формированием расчетных листков, будучи уверенными в том, что они имеют право обходиться без них. Это в корне неверно – законодательство Российской Федерации обязывает каждого работодателя извещать подчиненных о составляющих их заработной платы.

Для кого необходимо делать расчетный лист

Расчетный лист нужно делать для всех работников без исключения – тех, кто работает в штате, совместителей, временных сотрудников, сезонников и т.д.

Когда следует формировать документ

Расчетный листок нужно делать за несколько дней до зарплатных выплат, выдавать же его можно также заранее или в день выдачи заработной платы. При этом, следует помнить о том, что обычно выдача зарплаты делится на два этапа, в разницей в две недели — так вот расчетный листок должен предоставляться сотрудникам в день получения ими «окончаловки», когда все необходимые суммы уже подсчитаны.

Надо сказать, что расчетный лист касается только заработной платы, поэтому формировать его для выдачи, например, отпускных не нужно.

При увольнении расчетный листок делать следует обязательно (он передается увольняющемуся в его последний рабочий день вместе с заработной платой).

Нужно ли делать расчетные листки, если зарплата перечисляется на карту

Расчетный лист должен составляться вне зависимости от того, каким именно образом происходит выдача заработанных денег – наличкой в кассе организации или на карту. То же самое касается и выдачи зарплаты доверенному лицу работника – если представитель предоставляет нотариально заверенную доверенность, работодатель обязан отдать ему и расчетный лист и все причитающиеся доверителю деньги.

Кто составляет расчетный лист

Расчетный лист составляет специалист отдела бухгалтерии, т.е. сотрудник, который имеет полные данные обо всех полагающихся тому или иному работнику выплатах. Что характерно, заверять лист подписью руководителя компании или хотя бы даже самого бухгалтера необязательно, как и проставлять на нем печать.

Связано это с тем, что лист носит сугубо информационный характер, иными словами, он никак не подтверждает факт получения именно той суммы заработной платы, которая в нем была обозначена к выплате.

А вот что касается работника организации, то он в получении расчетного листка расписаться должен. Для этого бухгалтер или кассир может предоставить ему специальный бланк под названием «лист выдачи расчетных листков».

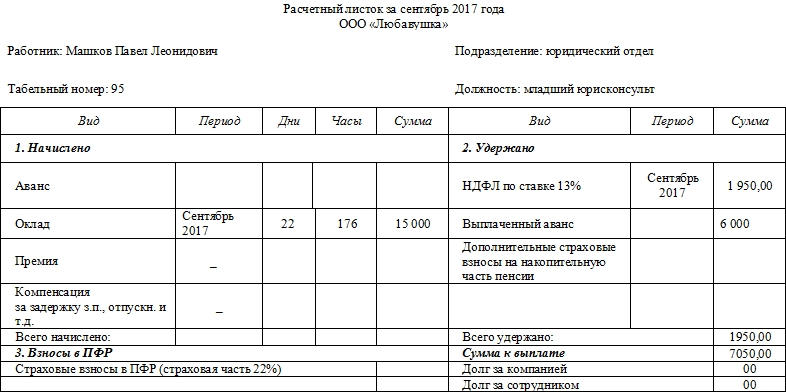

Образец расчётного листка

С 2013 года стандартные унифицированные формы большинства первичных бухгалтерских документов отменены, как и обязанность по их использованию. Теперь представители предприятий и организаций имеют право разрабатывать собственные бланки документов, утверждаемые в их учетной политике, или использовать ранее общеупотребимые шаблоны.

Вне зависимости от того, какой именно вариант будет выбран работодателем, документ по своей структуре должен соответствовать нормам делопроизводства, а по тексту – правилам русского языка.

Порядок оформления

При необходимости бланк можно дополнить и другой информацией, например, сведениями о ведомости, по которой будет производиться выплата, дате выдачи заработной платы и т.п.

Правила формирования расчётного листка

Как к содержанию расчетного листка, так и к его оформлению, законодательство не предъявляет ровно никаких требований: его можно писать на обычном листе или на фирменном бланке организации. Расчетные листки допускается оформлять от руки или печатать на компьютере – конечно, на сегодняшний день распространен именно второй способ. Документ пишут в единственном экземпляре.

Как передать работнику расчётный лист

Расчетный лист можно передать работнику лично из рук в руки в бухгалтерии или кассе организации непосредственно при получении денег или через средства электронной связи или доверенное лицо.

Вы ещё помните? Этот документ можно скачать в КонсультантПлюс.

Доход в натуральной форме в целях НДФЛ

При определении налоговой базы в целях налогообложения НДФЛ учитываются доходы налогоплательщика, полученные как в денежной, так и в натуральной форме.

Такое требование установлено ст.210 НК РФ.

Это означает, что доходы физических лиц, полученные в натуральной форме, облагаются НДФЛ на общих основаниях. При этом, в соответствии с требованиями ст.226 НК РФ:

от которых или в результате отношений с которыми налогоплательщик получил доходы в натуральной форме, обязаны, в качестве налоговых агентов:

НДФЛ нужно удержать непосредственно из доходов налогоплательщика при их фактической выплате, за счет любых денежных средств, подлежащих выплате.

При этом, сумма удерживаемого НДФЛ не может превышать 50% выплачиваемой суммы.

Если же налоговый агент удержать НДФЛ не имеет возможности, то он обязан в письменном виде уведомить налогоплательщика и ФНС по месту своего учета об этом факте.

Сделать это необходимо не позднее одного месяца с даты окончания налогового периода*, в котором был получен доход в натуральной форме.

*Налоговым периодом по НДФЛ признается календарный год (ст.216 НК РФ).

В статье будут рассмотрены особенности налогообложения НДФЛ доходов физических лиц, полученных им в натуральной форме и комментарии Минфина по данному вопросу.

Налоговая база по НДФЛ с доходов, полученных в натуральной форме.

Согласно п.1 ст.211 НК РФ, при получении налогоплательщиком дохода от организаций и ИП натуральной форме в виде:

налоговая база определяется как их стоимость, исчисленная исходя из их рыночных цен.

При этом, цены определяются в порядке, аналогичном предусмотренному статьей 105.3 НК РФ.

На основании п.1 ст.105.3 НК РФ, рыночными ценами считаются те цены на товары (работы, услуги), которые применяются в сделках между сторонами, не являющимися взаимозависимыми.

В соответствии с п.3 ст.105.3 НК РФ, при определении налоговой базы с учетом цены товара (работы, услуги), примененной сторонами для целей налогообложения, указанная цена признается рыночной, если:

Налогоплательщик вправе самостоятельно применить для целей налогообложения цену, отличающуюся от цены, примененной в указанной сделке, в случае, если цена, фактически примененная в указанной сделке, не соответствует рыночной цене.

В соответствии с п.6 ст.105.3 НК РФ, в случае применения налогоплательщиком в сделке между взаимозависимыми лицами цен, не соответствующих рыночным, если указанное несоответствие повлекло занижение суммы НДФЛ, налогоплательщик вправе самостоятельно произвести корректировку налоговой базы и суммы НДФЛ по истечении календарного года.

Сумма недоимки, выявленной налогоплательщиком самостоятельно по результатам произведенной корректировки, должна быть погашена в срок не позднее даты уплаты НДФЛ за соответствующий налоговый период.

При этом за период с даты возникновения недоимки до даты истечения установленного срока ее погашения пени на сумму недоимки не начисляются.

В соответствии с п.1 ст.211 НК РФ, в стоимость товаров (работ, услуг) для целей определения налоговой базы по НДФЛ, включаются соответствующие суммы:

и исключаются суммы частичной оплаты налогоплательщиком стоимости:

При этом, в соответствии с пп.3 п.3 ст.24 НК РФ, налоговые агенты обязаны

вести учет начисленных и выплаченных налогоплательщикам доходов, исчисленных, удержанных и перечисленных в бюджетную систему РФ налогов, в том числе по каждому налогоплательщику.

Так же, в соответствии с п.1 ст.230 НК РФ, налоговые агенты ведут учет:

Формы регистров налогового учета и порядок отражения в них аналитических данных:

разрабатываются налоговым агентом самостоятельно и должны содержать сведения, позволяющие идентифицировать:

Виды доходов в натуральной форме.

в интересах налогоплательщика.

Порядок оформления выплаты зарплаты в натуральной форме.

В соответствии с положениями ст.131 ТК РФ, выплата заработной платы производится в денежной форме в валюте Российской Федерации (в рублях).

В соответствии с коллективным договором или трудовым договором по письменному заявлению работника оплата труда может производиться и в иных формах, не противоречащих законодательству РФ и международным договорам РФ.

Выплата заработной платы в натуральной форме может быть производиться продукцией, производимой организацией, или другим имуществом и товарами, принадлежащими компании.

Так же возможно оказание сотруднику необходимых ему услуг.

Необходимо учитывать, что имущество и товары, которыми выплачивается заработная плата, должны быть предназначены для личного потребления сотрудника и его семьи, а их выдача должна производиться по разумной цене.

При этом, доля заработной платы, выплачиваемой в неденежной форме, не может превышать20% от начисленной месячной заработной платы

Кроме того, не допускается выплата заработной платы:

В целях соблюдения требований действующего законодательства, в случае выплаты заработной платы сотрудникам в натуральной форме, организации-работодателю необходимо подготовить соответствующий пакет документов, устанавливающий правила выплаты зарплаты в натуральной форме.

В число таких документов, например, могут быть включены:

Оплата питания сотрудников.

В некоторых организациях это просто чай и кофе, в других – комплексные каждодневные обеды либо питание по типу «шведский стол».

Кроме того, многие компании устраивают корпоративные праздничные мероприятия, в которых угощение сотрудников является частью праздничной программы.

Но не во всех случаях организации обязаны удерживать и уплачивать НДФЛ.

Налог не нужно начислять и уплачивать, если у организации отсутствует возможность персонифицировать и оценить экономическую выгоду, полученную каждым сотрудником.

Такое мнение выразил Минфин в своем Письме от 06.03.2013г. №03-04-06/6715:

«При приобретении организацией:

указанные лица могут получать доходы в натуральной форме, как это установлено ст. 211 Кодекса, а организация, предоставляющая указанное питание (проводящая корпоративные мероприятия), должна выполнять функции налогового агента, предусмотренные ст. 226 Кодекса.

В этих целях организация должна принимать все возможные меры по оценке и учету экономической выгоды (дохода), получаемой сотрудниками.

Вместе с тем, если при потреблении сотрудниками питания, приобретенного организацией (при проведении корпоративного праздничного мероприятия), отсутствует возможность персонифицировать и оценить экономическую выгоду, полученную каждым сотрудником, дохода, подлежащего обложению налогом на доходы физических лиц, не возникает.»

Аналогичное мнение содержится в Письме Минфина от 30.01.2013г. №03-04-06/6-29.

Однако, другого мнения ведомство придерживалось в своем Письме от 18.04.2012г. №03-04-06/6-117, где речь шла об обедах для сотрудников в виде шведского стола, оплата которых предусмотрена действующей системы оплата труда сотрудников на постоянной основе:

«Согласно п. 1 ст. 230 Кодекса налоговый агент обязан вести учет доходов, полученных от него физическими лицами в налоговом периоде.

В рассматриваемом случае доход каждого налогоплательщика можно рассчитать на основе общей стоимости предоставляемого питания и данных из табеля учета рабочего времени или других аналогичных документов.»

Таким образом, в случаях оплаты обедов для сотрудников на постоянной основе, в том числе – в виде оплаты услуг столовых, ресторанов, других предприятий общественного питания, работодатель обязан вести соответствующий учет.

Сделать это можно разными способами. Например, с помощью введения талонной системы, или ведя журнал регистрации посещений общепита сотрудниками.

Такие карты выдаются сотрудникам и закрепляются за ними, а в конце месяца обслуживающая компания общепита предоставляет компании-работодателю отчет с указанием суммы расходов, прошедшей по каждой из карт.

Вот с каждой такой суммы и будет начисляться НДФЛ индивидуально по каждому сотруднику.

Оплата проезда сотрудников.

В этом случае некоторые компании оплачивают услуги по транспортировке работников от метро до офиса и обратно (автобусом, маршрутными такси и т.п.).

Кроме того, зачастую компания покупает/оплачивает своим сотрудникам проездные билеты на общественный транспорт.

В соответствии с положениями ст.168.1 ТК, работникам, постоянная работа которых:

работодатель возмещает связанные со служебными поездками. В том числе

расходы по проезду.

Таким образом, если компания оплачивает проездные билеты (транспортные карты) сотрудникам, которые используют их для выполнения своих служебных обязанностей, такая оплата проезда не является доходом сотрудников и не облагается НДФЛ.

При этом, следует помнить, что оплата проезда сотрудников к стационарному рабочему месту (а место работы должно быть обязательно указано в трудовом договоре с сотрудником в соответствии со ст.57 ТК РФ), не относится к расходам на проезд:

В части налогообложения НДФЛ оплаты проезда сотрудников, прежде всего необходимо определить, является ли такая оплата экономической выгодой сотрудников.

В соответствии с положениями ст.41 НК РФ, доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с главами «Налог на доходы физических лиц», «Налог на прибыль организаций».

Отсутствием экономической выгоды сотрудников оплата их транспортировки признается, по мнению Минфина, в том случае, если сотрудники не могут добраться до офиса компании общественным транспортом в связи с удаленностью офиса от его маршрутов.

Такое мнение выразил Минфин в своем Письме от 06.03.2013г. №03-04-06/6715:

«С учетом указанных положений ст. 211 Кодекса оплата организацией проезда работников при условии того, что работники имеют возможность добираться до места работы самостоятельно, подлежит обложению налогом на доходы физических лиц в установленном порядке.

В случае если доставка работников обусловлена удаленностью места нахождения организации от маршрутов общественного транспорта и работники не имеют возможности добираться до места работы и обратно общественным транспортом, суммы оплаты организацией проезда работников в соответствии с договорами, заключенными с транспортной организацией, не могут быть признаны экономической выгодой (доходом) работников и, соответственно, являться объектом обложения налогом на доходы физических лиц.»

В любых иных случаях свою позицию организации придется доказывать в суде.

При этом следует отметить, что суды довольно часто встают на сторону налогоплательщиков.

Для минимизации налоговых рисков организации-работодателю следует заключить договор с транспортной компанией об оказании соответствующих услуг.

Еще лучше, если компания сможет доставлять сотрудников к месту работы собственными силами.

В этом случае, расходы на оплату транспортировки сотрудников к месту работы не будут носить личного характера, так как определить сумму транспортных расходов, приходящуюся на каждого отдельного сотрудника будет весьма затруднительно.

Таким образом, в случае отсутствия возможности персонифицировать и оценить экономическую выгоду, полученную каждым сотрудником, дохода, подлежащего обложению НДФЛ, не возникнет.

Скидки на обучение в государственном образовательном учреждении.

в соответствии с положениями о предоставлении скидок студентам соответствующих вузов, то суммы таких скидок не будут облагаться НДФЛ, если скидки не носят индивидуального характера и предоставляются исключительно по объективным критериям.

Такое мнение выразил Минфин в своем Письме от 28.02.2013г. №03-04-05/9-158

«Снижение образовательным учреждением стоимости обучения в зависимости от результатов вступительных испытаний, а также от результатов обучения, произведенное на основании приказа образовательного учреждения, не может рассматриваться в качестве дохода (экономической выгоды), полученного в натуральной форме, если возможность снижения стоимости обучения предусмотрена для студентов, достигших соответствующих результатов вступительных испытаний и (или) результатов обучения, то есть не носит характера индивидуальной льготы.»

Редакция «Клерка» получила информацию от источников в ФНС о том, что в 2022 году налоговики начнут массово снимать расходы компаний.

Чтобы подготовить вас к непростому 2022 году, «Клерк» оперативно разработал уникальный курс по защите при налоговых проверках. Записаться и получить подарок тут.

Оплата стоимости питания сотрудников в 1С: ЗУП ред. 3.1

Все чаще на практике бухгалтеры сталкиваются с вопросами питания сотрудников. Варианты оплаты питания отличаются своим разнообразием:

Естественно, выбранный вами вариант должен быть закреплен Трудовым или коллективным договором, Положением об оплате труда. В данной статье мы рассмотрим последний вариант, т.е. оплату стоимости питания сотрудников.

Однако из этого правила существуют исключения и не всегда стоимость питания сотрудников облагается НДФЛ. Если в соответствии с законодательством работодатель обязан предоставлять сотруднику бесплатное питание, то стоимость питания рассматривается как компенсация, связанная с исполнением трудовых обязанностей. Например, в обязательном порядке обеспечиваются бесплатными продуктами и питанием сотрудники, которые заняты на работах с вредными и особо вредными условиями труда (ст. 222 ТК РФ). В таком случае стоимость питания освобождения от налогообложения (п. 1 ст. 217 НК РФ).

В общем случае выплаты сотрудникам в рамках трудовых отношений облагаются страховыми взносами во внебюджетные фонды (п. 1 ст. 420 НК РФ, п. п. 1, 2 ст. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ). Оплата питания, установленная коллективным договором организации, не является компенсационной выплатой, предусмотренной законодательством, которая освобождается от обложения страховыми взносами на основании пп. 2 п. 1 ст. 422 НК РФ, пп. 2 п. 1 ст. 20.2 Федерального закона № 125-ФЗ, поэтому облагается взносами в общеустановленном порядке.

В нашем примере коллективным договором ООО «Петровские зори» предусмотрена оплата питания сотруднику за отработанный месяц в размере 4500 руб. Питание осуществляется в столовой организации, где фиксируется количество отпущенных обедов. Если сотрудник отработал не полностью месяц, то стоимость питания рассчитывается за фактически отработанные дни. При превышении лимита стоимости питания у сотрудника удерживается разница стоимости.

Сотрудник Вишневская С.Н. отработала в августе 6 дней и уволилась. Расходы на питание составили 1950 руб. Начислим стоимость питания в пределах установленного организацией лимита, рассчитаем и удержим доплату стоимости питания.

Пример промоделируем в программе 1С: ЗУП ред. 3.1. Предварительно выполним некоторую настройку.

Настройка программы для расчета натурального дохода (стоимости питания)

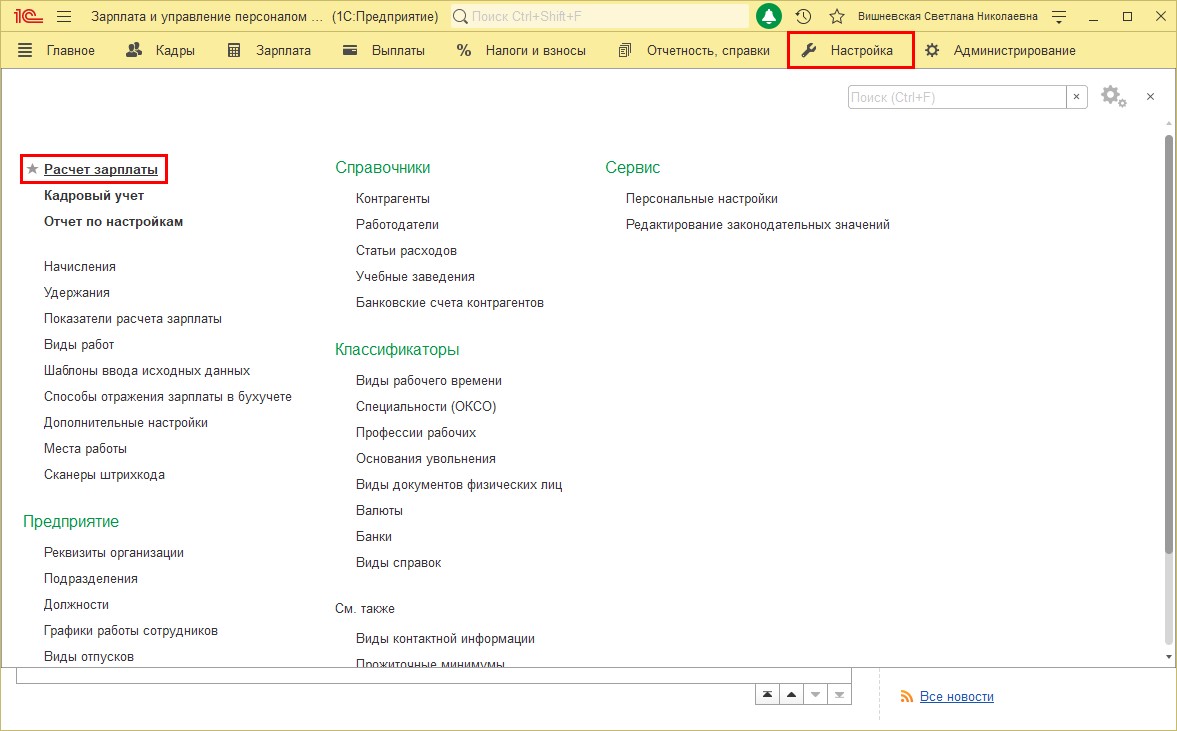

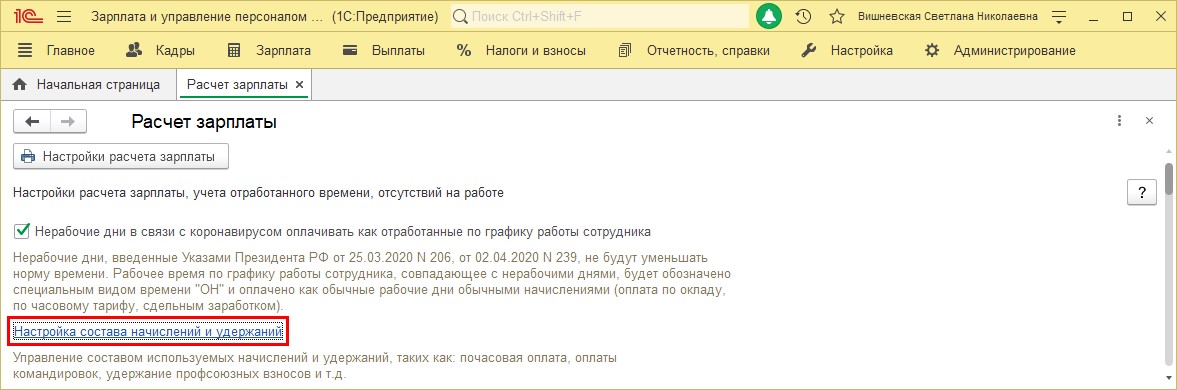

Шаг 1. Откройте раздел «Настройка» — «Расчет зарплаты».

Шаг 2. Перейдите по гиперссылке «Настройка состава начислений и удержаний».

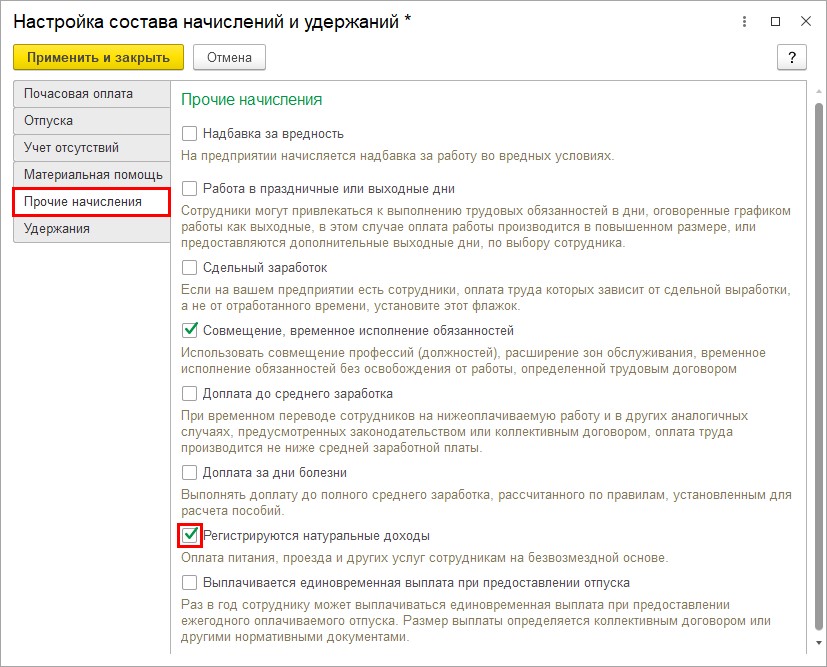

Шаг 3. На вкладке «Прочие начисления» установите галочку «Регистрируются натуральные доходы». Нажмите «Применить и закрыть».

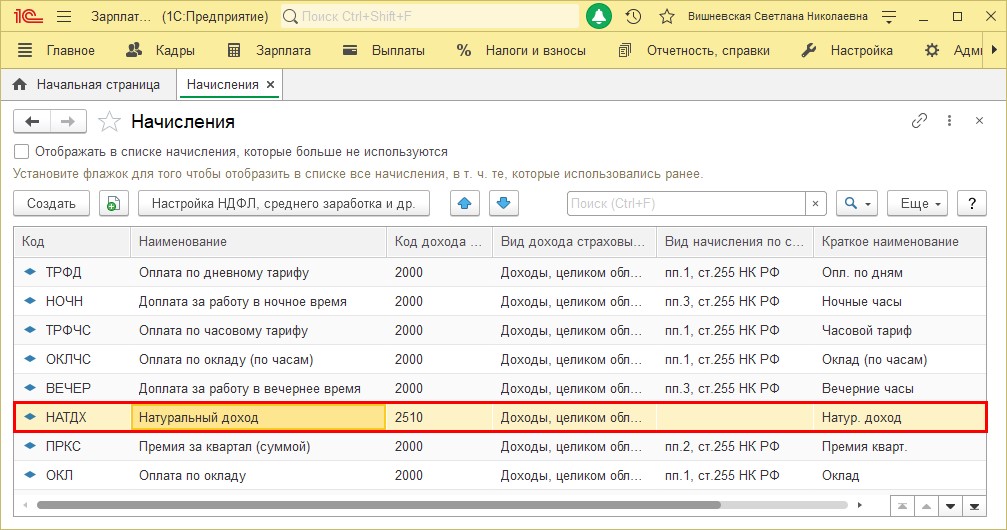

В результате данной настройки в справочнике видов начислений станет доступным начисление «Натуральный доход» с видом назначения начисления — «Доход в натуральной форме».

Шаг 4. Перейдите «Настройка» — «Начисления».

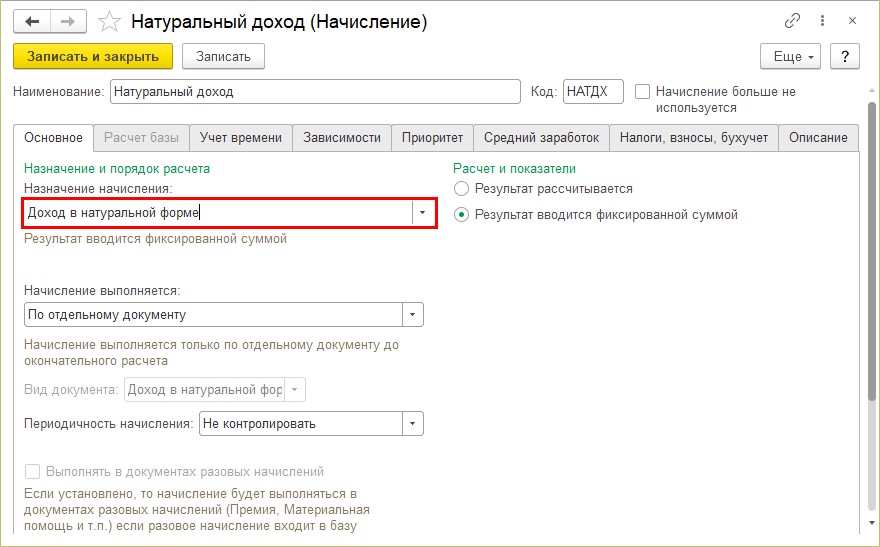

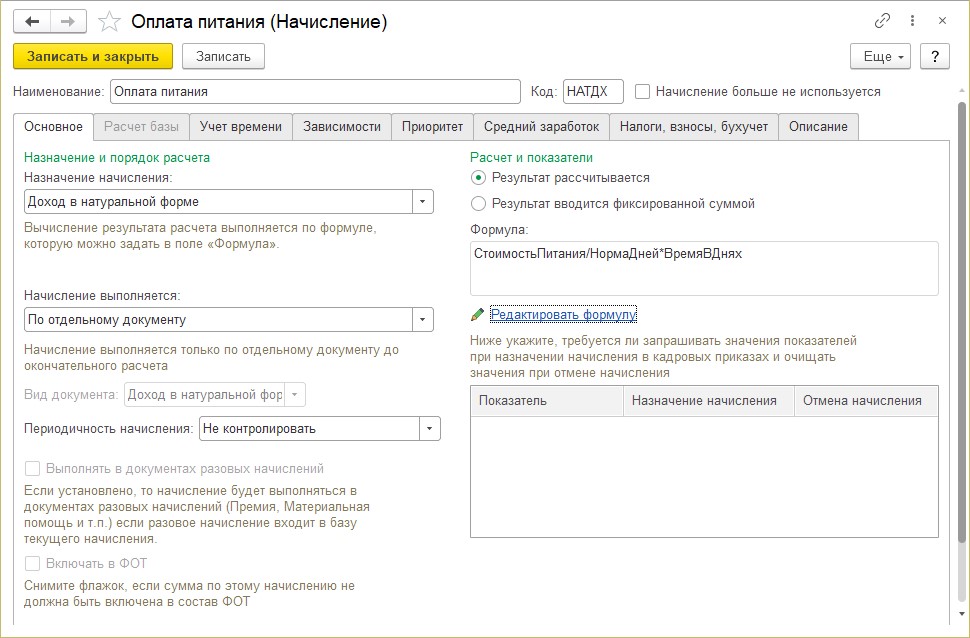

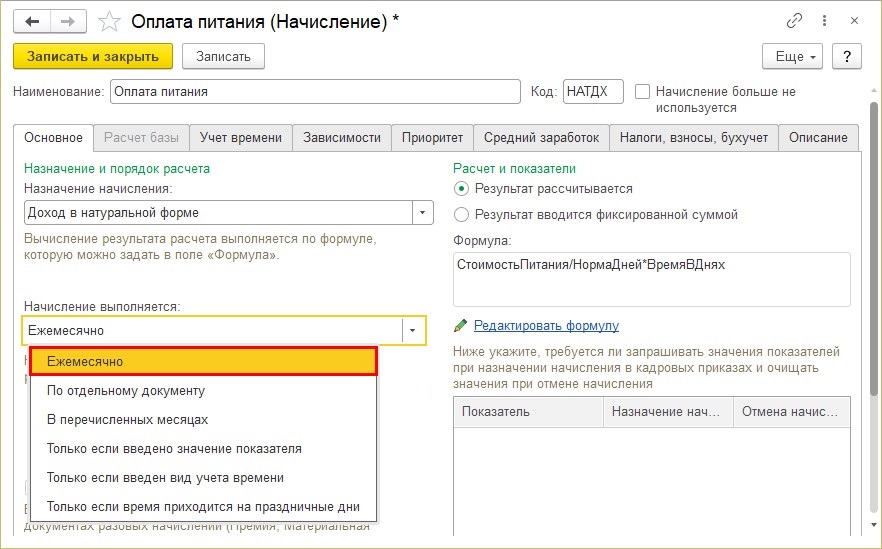

Шаг 5. Откройте карточку начисления. Данное начисление вводится фиксированной суммой по отдельному документу.

Данный порядок расчета не совпадает с нашим условием. Поэтому создадим новое начисление.

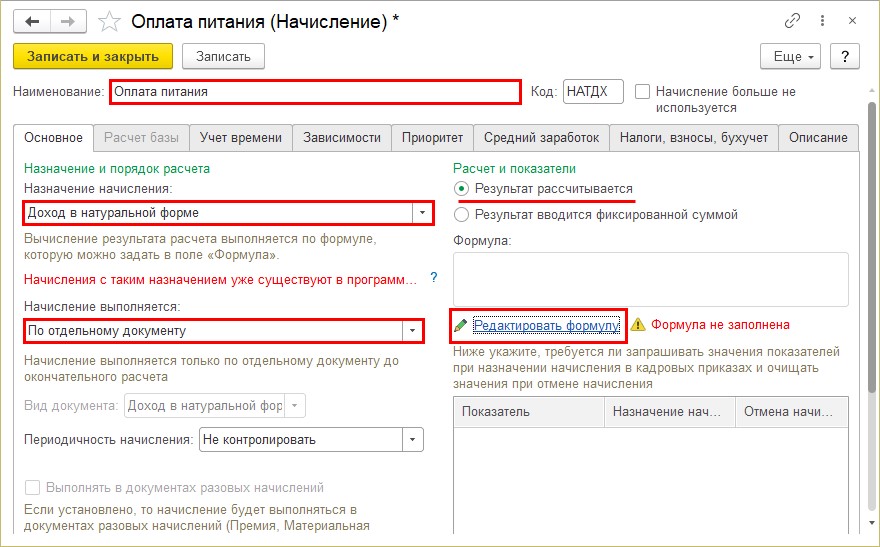

Создание и настройка начисления «Оплата питания»

Шаг 1. В справочнике «Начисления» нажмите кнопку «Создать» или «Создать копированием».

Определим начисление также, как доход в натуральной форме, и зададим порядок выполнения начисления. К нашему виду начислению применимы более значения:

Далее мы рассмотрим оба варианта.

Зададим свой порядок расчета.

Для этого установите переключатель в положение «Результат рассчитывается» и задайте формулу — гиперссылка «Редактировать формулу».

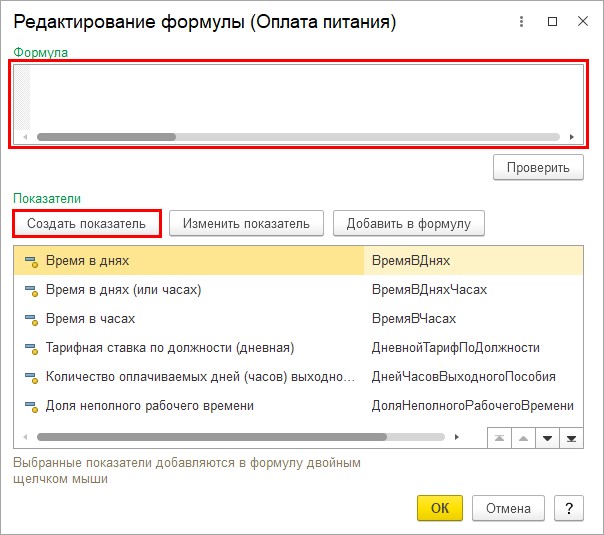

В нашем примере стоимость оплачиваемого питания сотруднику зависит от количества отработанных дней и ее нам надо где-то задать. Поэтому нам необходимо определить и ввести свои показатели для расчета.

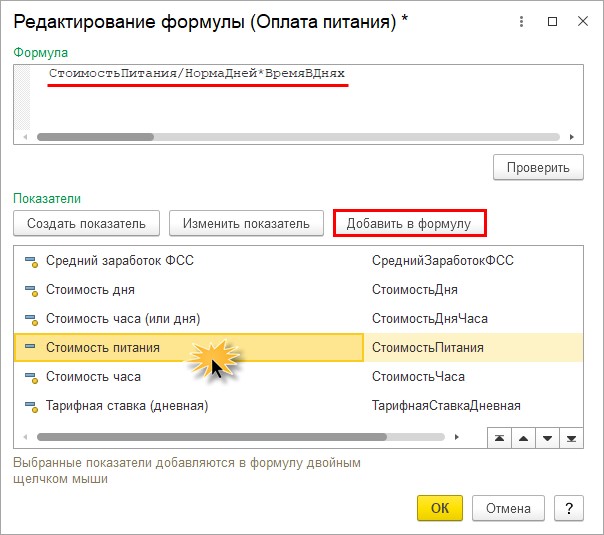

Формула должна выглядеть следующим образом:

СтоимостьПитания / НормаДней * ВремяВДнях

СтоимостьПитания — новый показатель, которому задается значение. В нашем примере это 4500 руб.

НормаДней — это норма дней по графику для сотрудника;

ВремяВДнях — это фактически отработанное время сотрудника, определяемое автоматически программой.

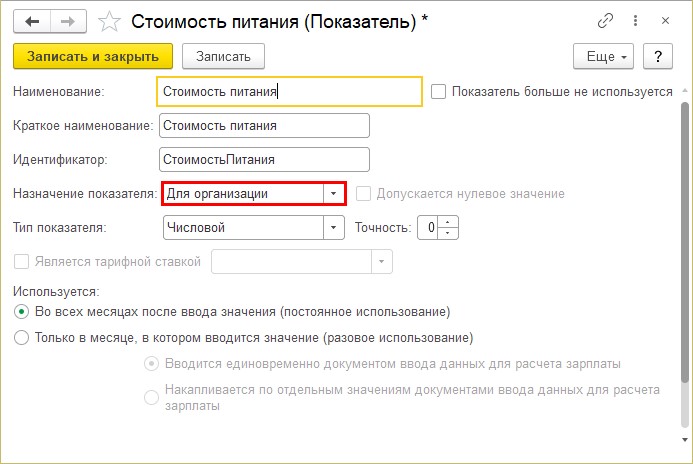

Шаг 2. Для ввода формулы, создадим показатель СтоимостьПитания — кнопка «Создать показатель».

Шаг 3. Заполните данные: наименование, краткое наименование, идентификатор.

Назначение показателя можно задать, для:

Так как у нас стоимость питания одна для всей организации (4500 руб.), то указываем значение «Для организации». В дальнейшем в настройках мы укажем эту стоимость.

Нажмите «Записать и закрыть».

Шаг 4. Щелкните дважды мышкой на показателе или нажмите «Добавить показатель» сформируйте формулу расчета. При этом можно использовать арифметические знаки и функции (например, ОКР — округление).

Нажмите «Проверить», сохраните формулу и созданный вид начисления.

Наша карточка нового начисления «Оплата питания» выглядит следующим образом.

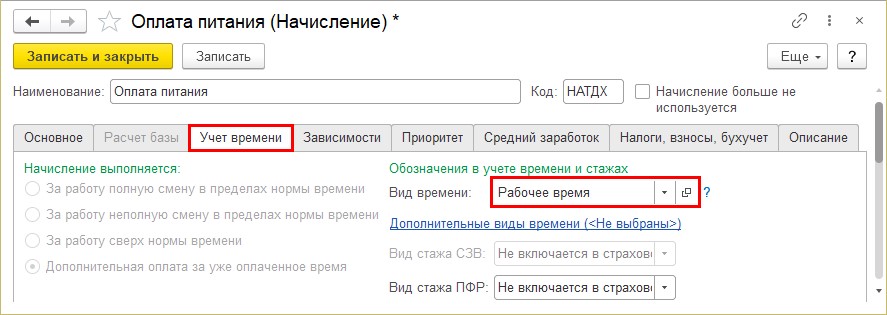

Шаг 5. На закладке «Учет времени» установите вид времени «Рабочее время». Без этого программа не сохранит начисление и напомнит об этом.

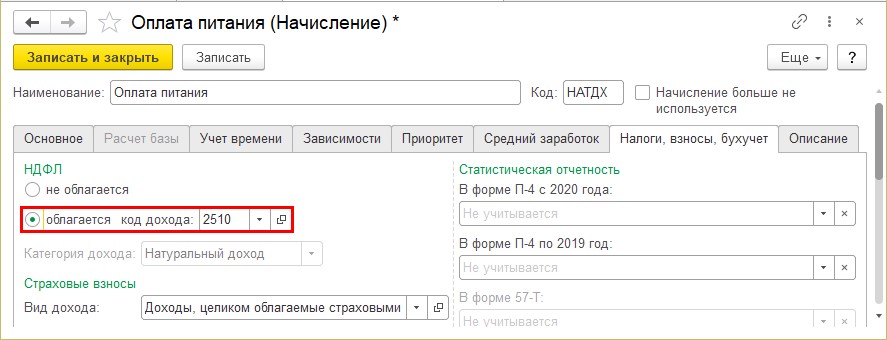

Шаг 6. На закладке «Налоги, взносы, бухучет» проверьте, чтобы код доходов по НДФЛ стоял 2510 — «Оплата за налогоплательщика товаров, работ, услуг или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения в его интересах».

Сохраним и проверим, как работает наше начисление. Но перед этим настроим значение показателя стоимости питания сотрудников.

Настройка значения показателя стоимости питания для организации

Перед тем, как ввести наш показатель, выполним некоторую настройку, т.к. формы для ввода показателя в программе еще нет.

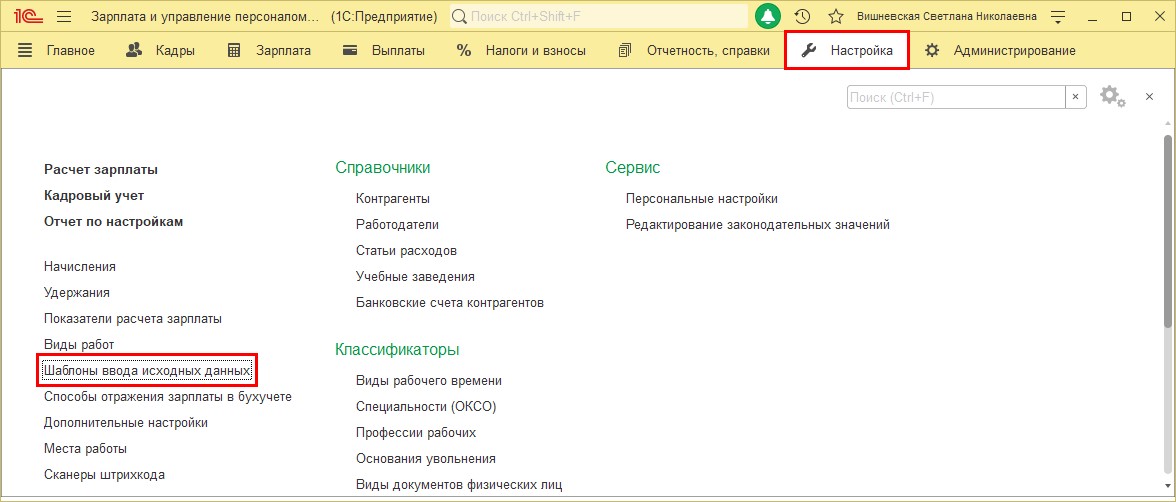

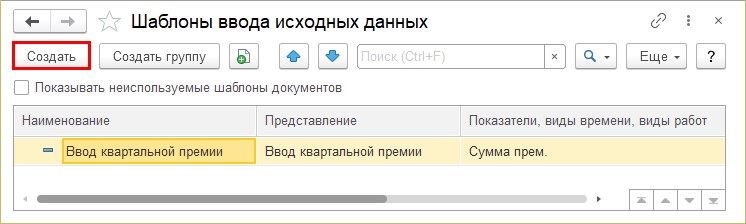

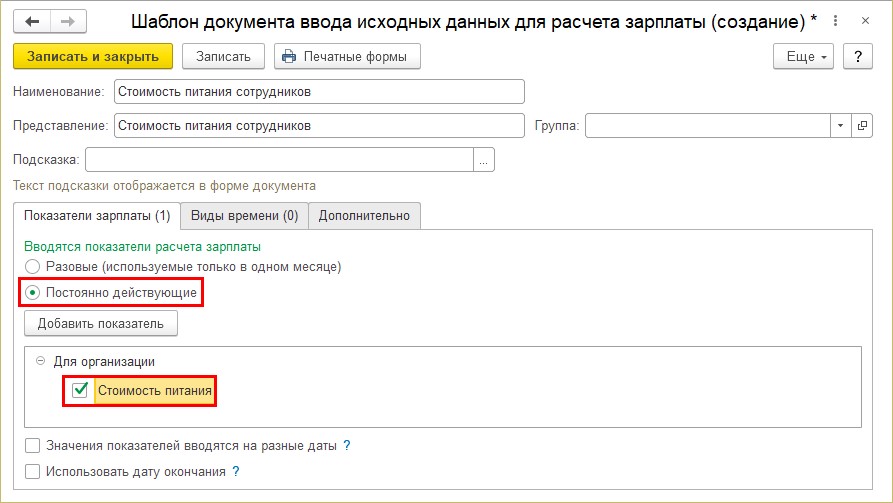

Шаг 1. Перейдите в раздел «Настройки» «Шаблоны ввода исходных данных».

Шаг 2. В справочнике «Шаблоны ввода исходных данных» нажмите «Создать».

Шаг 3. Задайте наименование и представление. В разделе «Показатели зарплаты» установите переключатель в положение «Постоянно действующие» и выберите наш новый показатель «Стоимость питания».

Шаг 4. Сохраните шаблон по кнопке «Записать и закрыть».

Что это нам дало? Давайте посмотрим дальше.

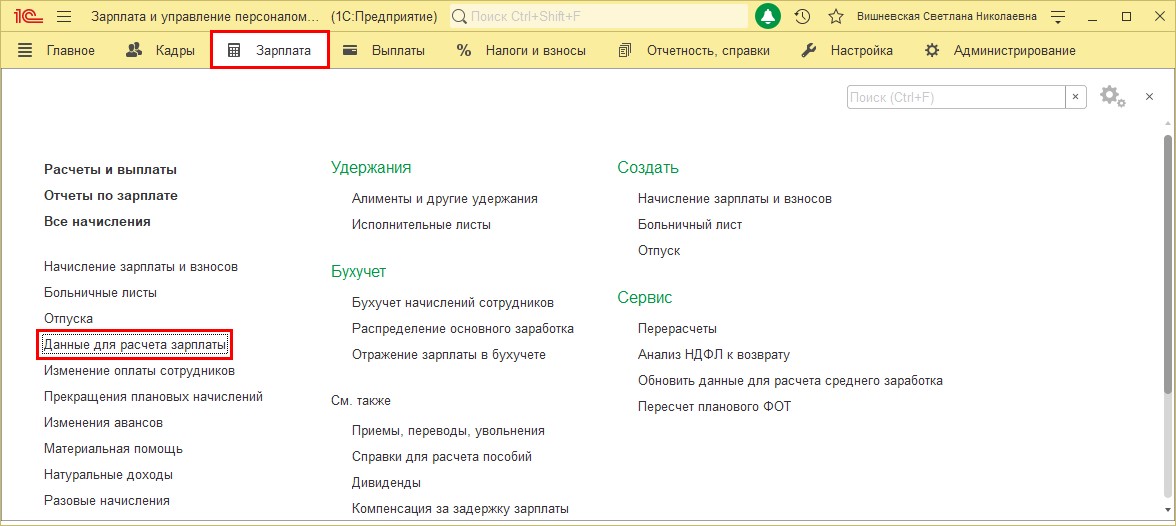

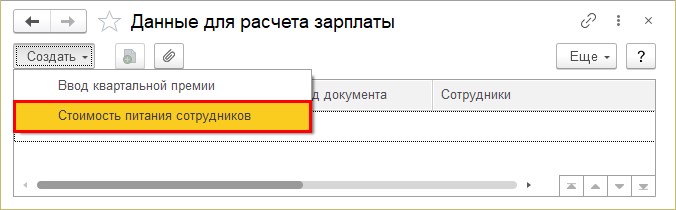

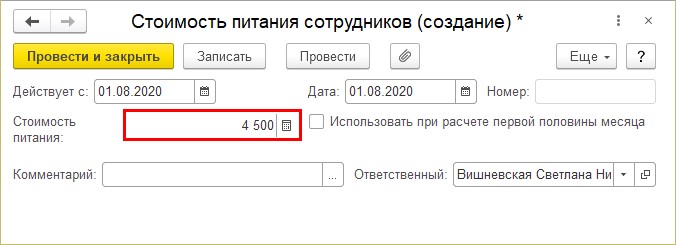

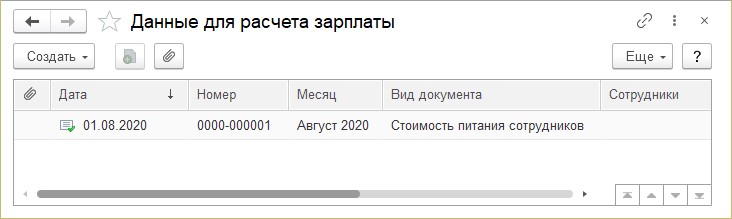

Шаг 5. Перейдите в раздел «Зарплата» — «Данные для расчета зарплаты».

Шаг 6. Нажмите «Создать». В меню появилась надпись — «Стоимость питания сотрудников» — т.е. это наш шаблон для ввода данных о стоимости питания.

Шаг 7. Установите дату и стоимость питания — 4500 руб.

Так мы установили значение показателя, и эти данные зафиксированы в журнале «Данные для расчета зарплаты». При изменении значения этого показателя также вносится документ с актуальными данными.

Назначение сотруднику оплаты стоимости питания

Мы можем назначить сотруднику питание либо отдельным документом, либо ежемесячно. Рассмотрим оба варианта настройки.

Оплата стоимости питания по отдельному документу

Если в карточке начисления установлено, что начисление водится отдельным документом, то для начисления оплаты стоимости питания сотруднику в пределах установленных сумм используется документ «Натуральные доходы» в разделе «Зарплата». Рассмотрим его.

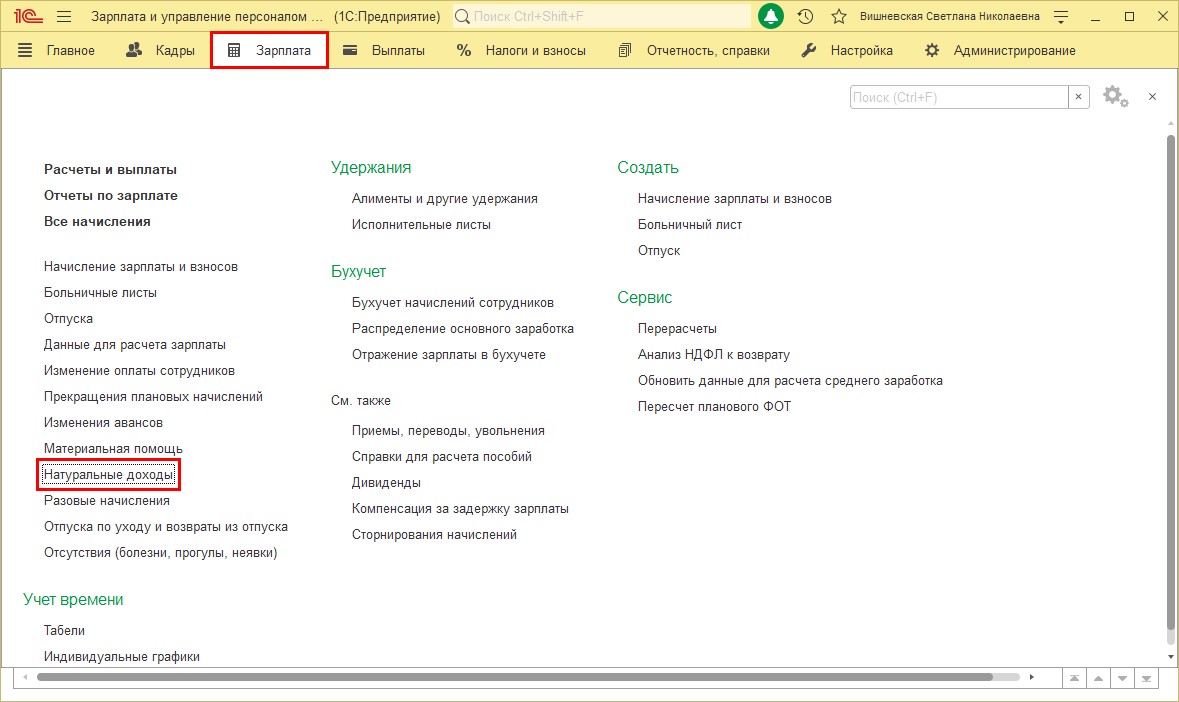

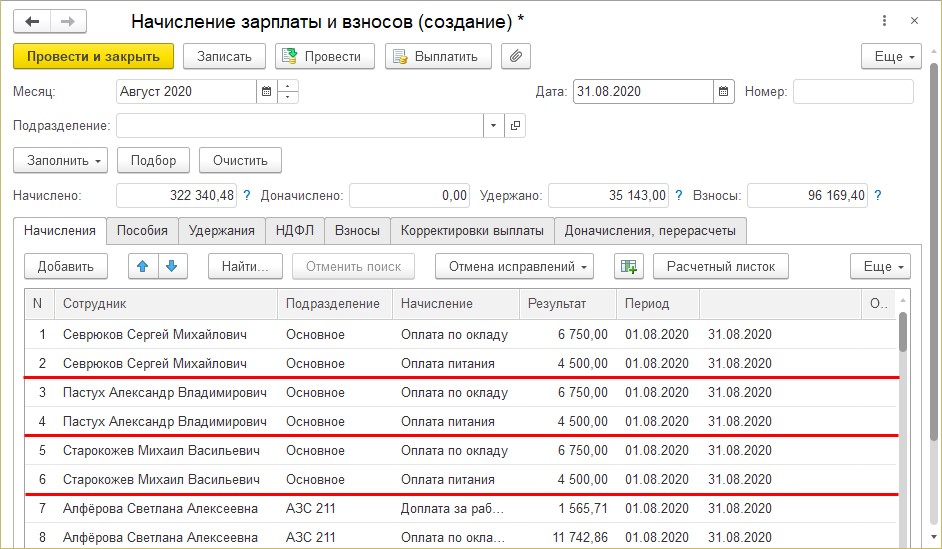

Шаг 1. Откройте журнал «Натуральные доходы» раздела «Зарплата».

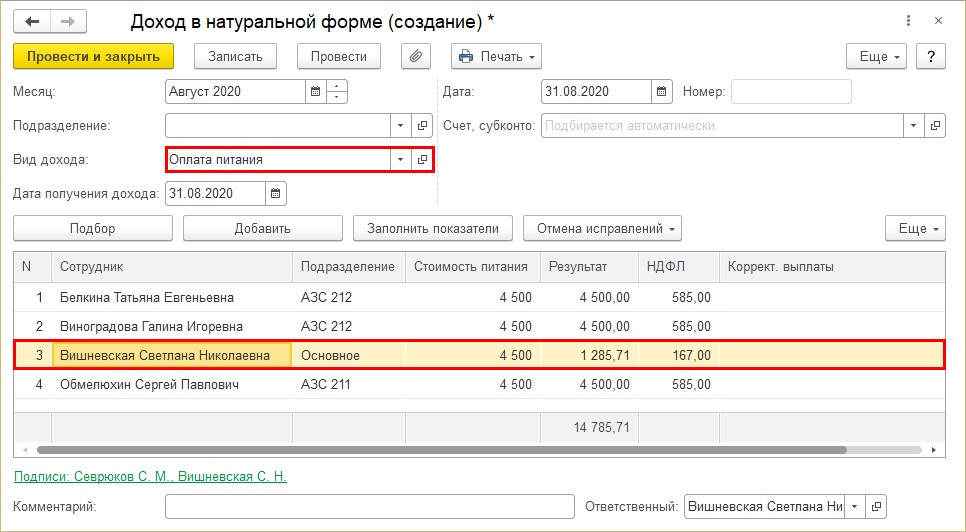

Шаг 2. Заполните шапку документа (месяцы, дату, подразделение). Выберите вид дохода «Оплата питания» и укажите дату получения дохода. Заполните табличную часть сотрудниками — кнопки «Подбор» или «Добавить». Таблица автоматически заполнится показателями и отобразит расчет.

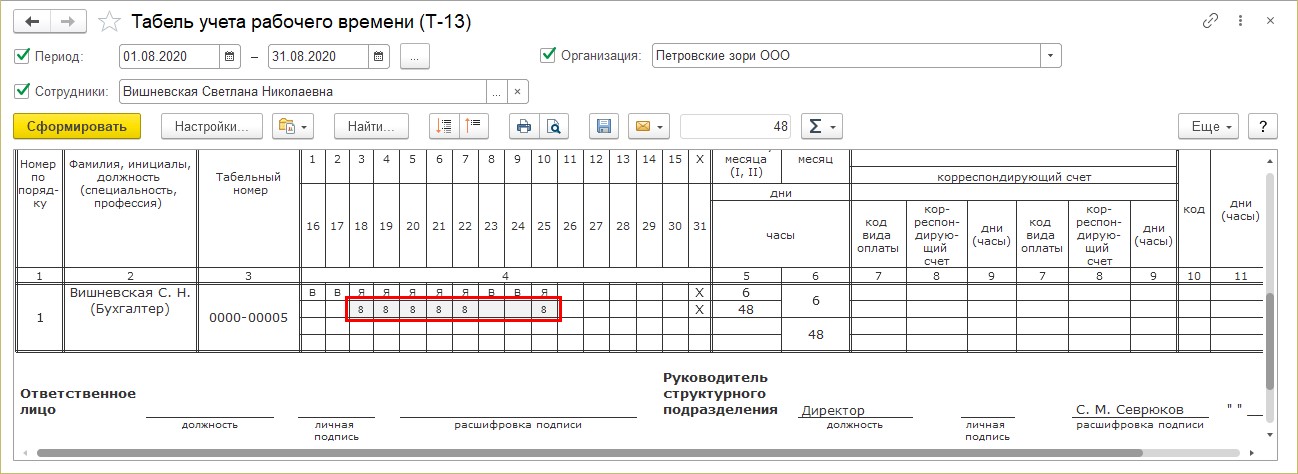

Сотрудникам, отработавшим целый месяц, начислена полностью сумма. А сотрудник Вишневская С.Н. уволилась, отработав 6 дней.

Программа автоматически рассчитала стоимость оплаты питания, исходя из фактически отработанного времени и нормы времени по графику. В августе по графику пятидневки — 21 рабочий день.

4500/21*6=1285,71 руб.

Наша формула работает верно.

Оплата стоимости питания ежемесячно

Рассмотрим вариант оплаты питания сотрудника, если в настройке начисления установлено «Ежемесячно».

В этом случае, такая оплата закрепляется кадровыми приказами при приеме на работу, кадровом перемещении, изменении оплаты труда, назначении планового начисления и т.п. Назначить начисление можно любым документом, где есть раздел «Оплата труда».

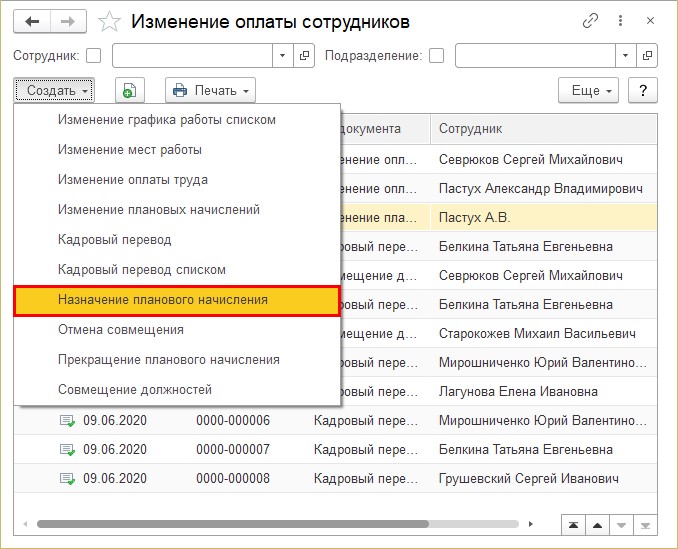

Рассмотрим назначение начисления сотрудникам оплаты стоимости питания с 1 августа документом «Назначение планового начисления».

Шаг 1. Перейдите в раздел «Кадры» — «Изменение оплаты сотрудников». Нажмите «Создать» и выберите документ «Назначение планового начисления».

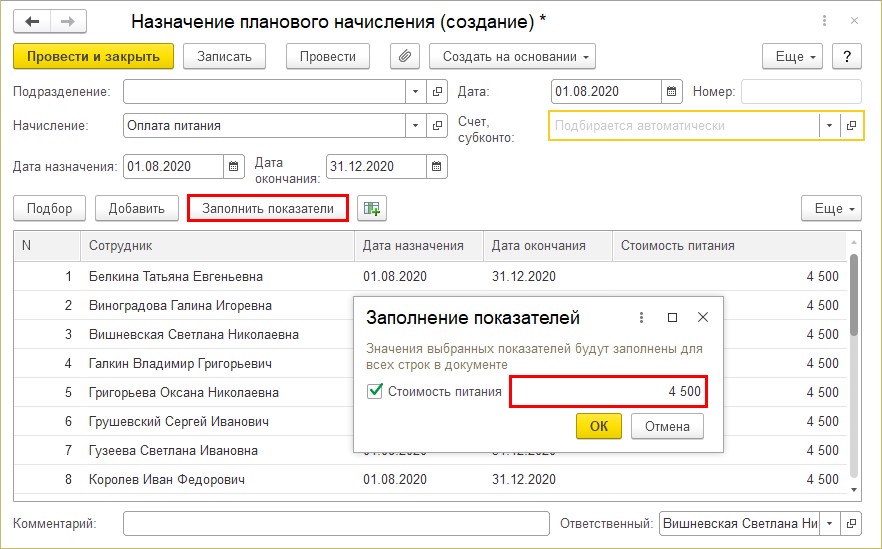

Шаг 2. Заполните шапку документа: дату, наименование начисления, период действия. Подберите список сотрудников. Показатель начисления «Стоимость питания» вводится при этом в самом документе. Для этого нажмите кнопку «Заполнить показатели» и укажите значение показателя — 4500 руб. Нажмите «Ок» и значение перенесется в таблицу по всем сотрудникам.

При вводе начисления кадровыми документами и закреплением его за сотрудником запись появится при начислении в конце месяца при вводе документа «Начисление заработной платы и взносов».

Шаг 3. Начислите зарплату и проверьте строки начисления «Оплата питания».

Рассмотрев два способа ввода начисления, можно определиться, какой из способов вам более удобен.

Рассмотрим ситуацию далее. Мы ввели начисление «Оплата стоимости питания» в сумме, определенной нормой на предприятии — 4500 руб. По факту сотрудник питался на большую сумму. Как отразить это в программе? Разберем далее.

Удержание за питание сотрудников свыше определенной нормы

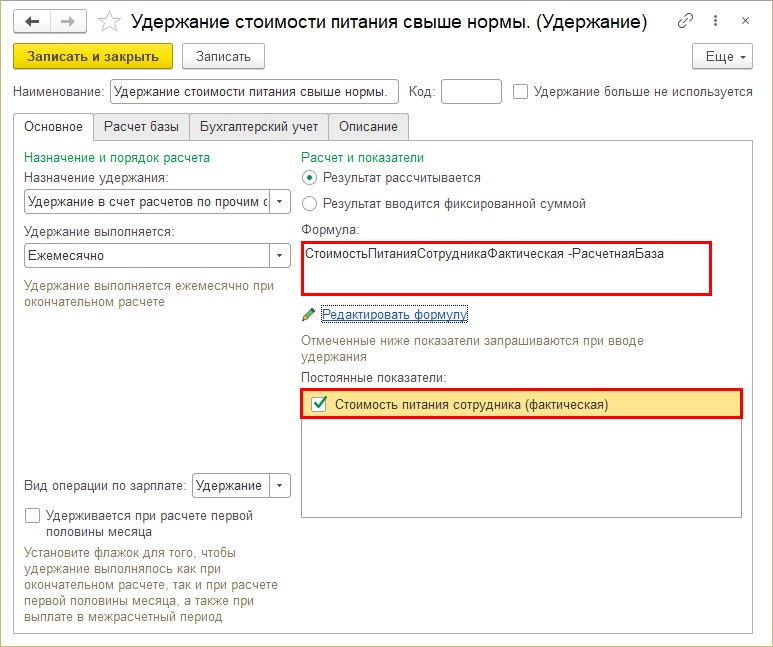

Создание и настройка нового удержания

Создадим новое удержание и назначим его сотруднику.

Шаг 1. Перейдите в раздел «Настройки» — «Удержания». Нажмите «Создать» и задайте параметры удержания.

Когда удержание задается фиксированной суммой, такой порядок ввода вопросов не вызовет. Достаточно будет ввести в документе сумму разницы за питание, и она включится в расчет зарплаты. Но мы постараемся максимально автоматизировать наш расчет, поэтому зададим формулу расчета — гиперссылка «Редактировать формулу». Далее мы введем показатели, которые будут задаваться документом для сотрудников.

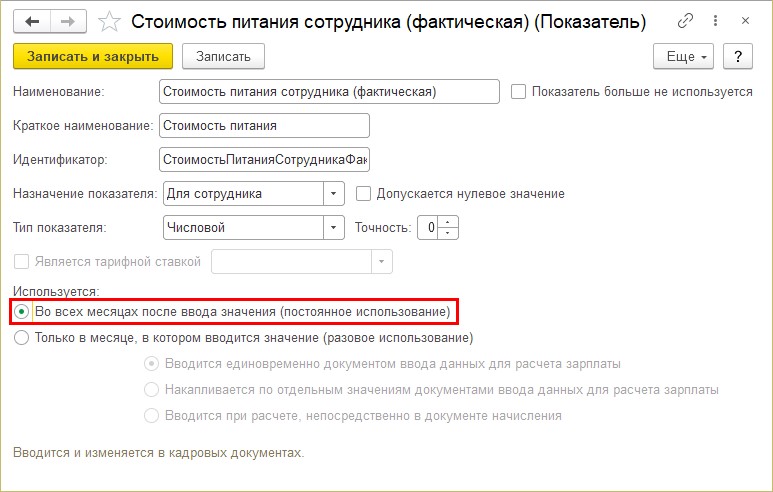

Шаг 2. Введите новый показатель «Стоимость питания сотрудника фактическая». Вводится он будет документами и требует ввода значения. Такая настройка для нас оптимальна.

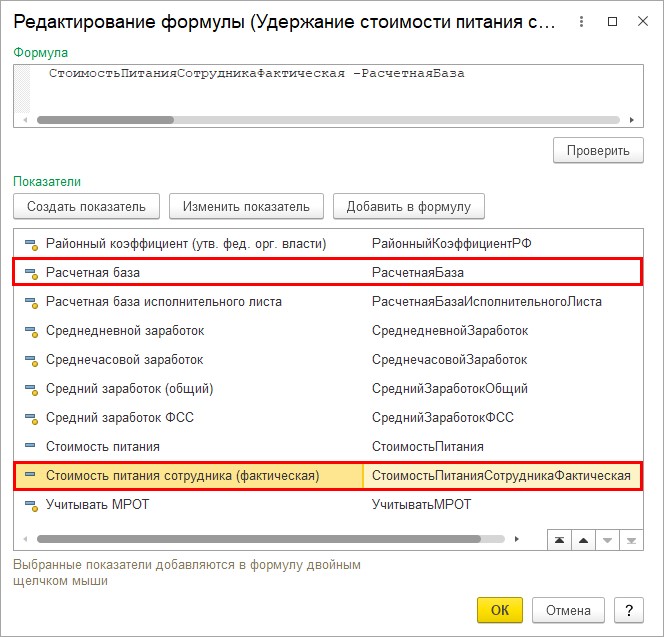

Шаг 3. Используя новый показатель, зададим формулу расчета.

Сразу оговоримся, что при расчете разницы в стоимости питания мы используем показатель «Расчетная база». Для чего? Ведь сразу напрашивается мысль посчитать так: «Стоимость питания» минус «Стоимость питания сотрудника (фактическая)».

Но при таком расчете программа не учтет, что сотрудник может отработать не полный месяц, а произведет расчет, исходя из норматива стоимости, который мы задаем в настройках. Вводя показатель «Расчетная база», пользователь задает эту базу самостоятельно. И указав в составе расчетной базы начисление «Оплата питания» программа возьмет фактически начисленную сумму с учетом отработанных дней. Это очевидно прослеживается на сотруднике Вишневская С.Н., которая отработала не полный месяц.

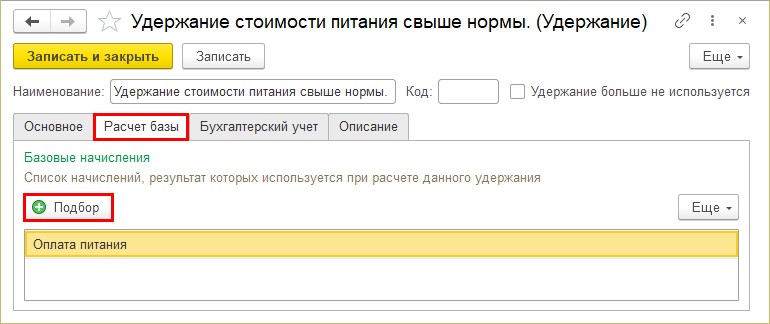

Шаг 4. Задайте расчетную базу на закладке «Расчет базы» по кнопке «Подбор».

Шаг 5. Нажмите «Записать и закрыть». Удержание создано.

Ввод и начисление удержания стоимости питания свыше нормы сотруднику

Для ввода созданного удержания выполните следующие действия.

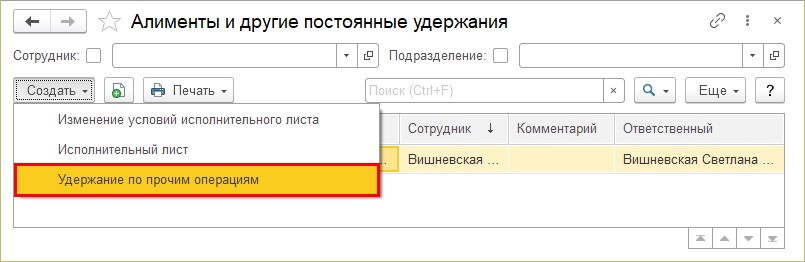

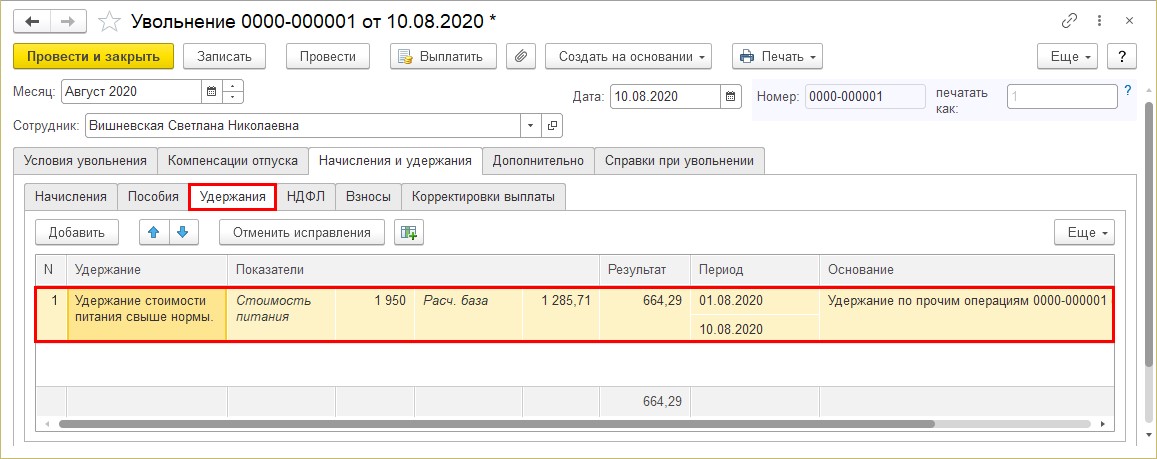

Шаг 1. Перейдите в раздел «Зарплата» — «Алименты и другие удержания». Создайте новый документ «Удержания по прочим операциям».

Этот вид документа появился в списке, т.к. при создании удержания в настройке мы указали этот вид операции.

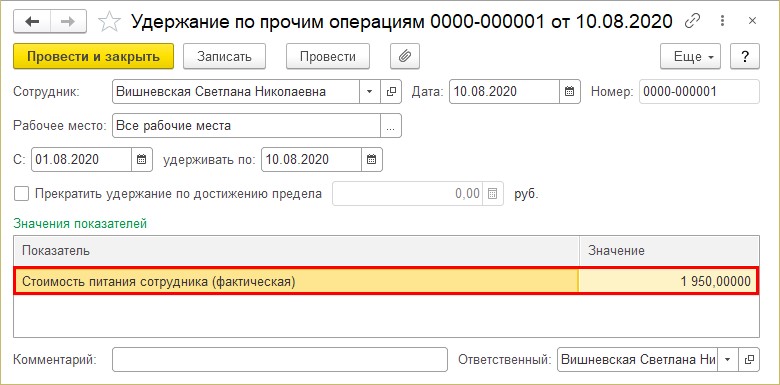

Шаг 2. Заполните документ, указав фактическую стоимость питания сотрудника за период.

Сотрудник Вишневская С.Н. уволилась 10 августа и расчет производится исходя из фактически отработанных дней (6 дней). Фактическая стоимость питания за эти дни составила 1950 руб. Исходя из нормы ей начислено (см. пример ранее) 1285,71 руб. Соответственно разницу в питании нам необходимо рассчитать и удержать (664, 29 руб.)

Шаг 3. Нажмите «Провести и закрыть». Документ введен, фактическая стоимость питания сотрудника зафиксирована.

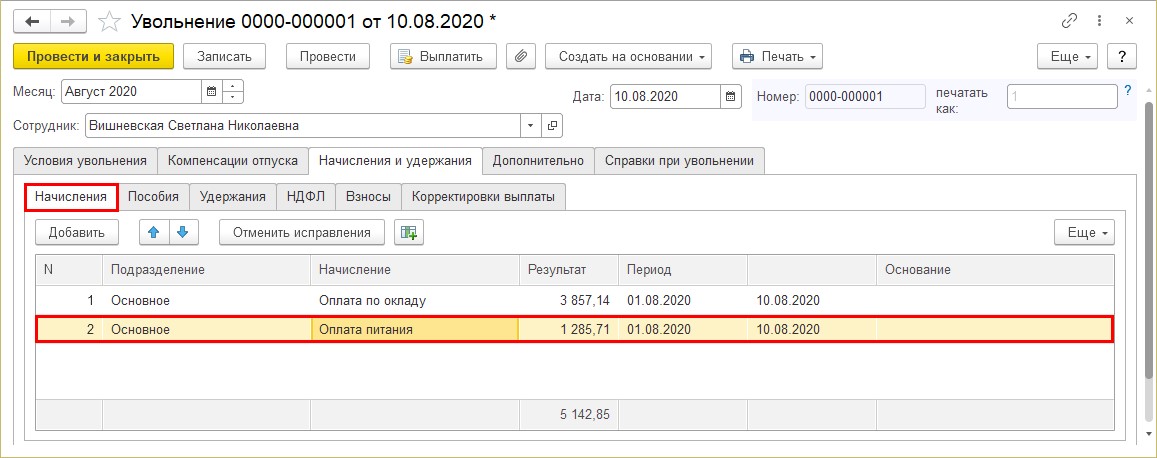

При начислении заработной платы программа автоматически рассчитает удержание. Проверим это, так как по сотруднику Вишневская С.Н. введен приказ об увольнении, расчет зарплаты производится в этом документе.

Шаг 4. Пересчитаем ее начисления и удержания.

Оплата начисления стоимости питания отражена на вкладке «Начисления» (при условии настройки — вводится ежемесячно, НЕ отдельным документом).

На закладке «Удержания» отражен расчет разницы оплаты питания. Как видим, расчет верен. При расчете учтена фактически начисленная стоимость за питание с учетом отработанных ею дней. В документе видны показатели расчета:

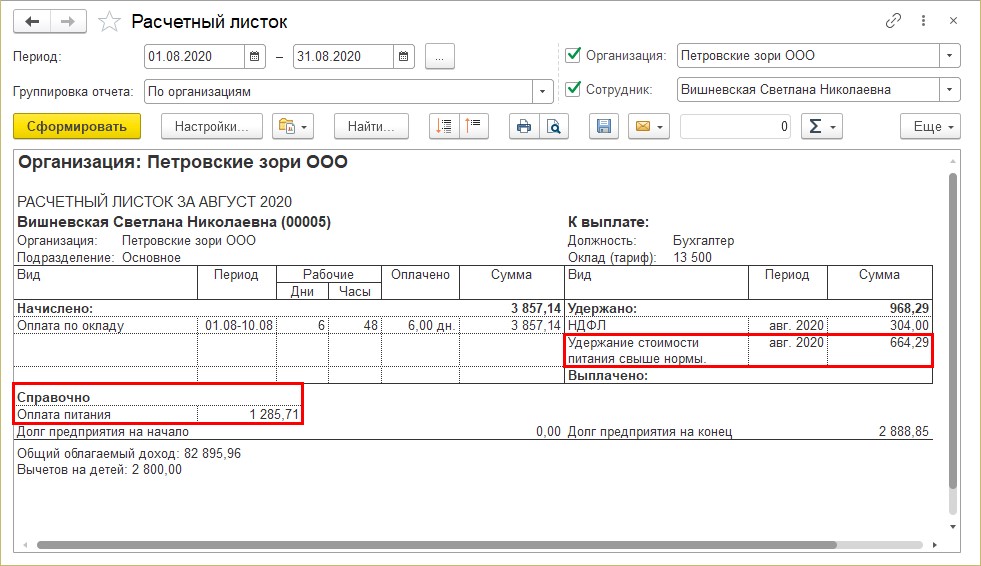

Шаг 5. Сформируйте «Расчетный листок сотрудника».

Обратите внимание, что начисление «Оплата питания» отражено в нижней части расчетного листка, в разделе «Справочно». Удержание стоимости питания свыше нормы — отражено как обычно, в разделе «Удержание». В расчет строки «Долг предприятия на конец» сумма «Оплата питания» не включается, т.к. это доход в натуральной форме.

Можно, конечно, использовать в расчетах ввод фиксированными суммами, но старайтесь максимально автоматизировать процесс расчета, тем самым облегчить свою работу в дальнейшем.

Редакция «Клерка» получила информацию от источников в ФНС о том, что в 2022 году налоговики начнут массово снимать расходы компаний.

Чтобы подготовить вас к непростому 2022 году, «Клерк» оперативно разработал уникальный курс по защите при налоговых проверках. Записаться и получить подарок тут.