Виды банковских счетов

Банковский счет — это инструмент количественного учета прав или требований клиента к кредитному учреждению по договору обслуживания. Для каждого вида вклада предусмотрены свои особенности.

Гражданский кодекс разъясняет, что такое банковский счет: под БСЧ понимаются счета бухгалтерского учета, которые открываются на балансе кредитных организаций для исполнения договора, заключенного с клиентом. Он создается банковским учреждением и используется непосредственно для осуществления безналичных переводов денежных средств либо для обеспечения сохранности денег ( параграф 1 ГК РФ ).

Распорядителем денег, которые поступают на БСЧ, является его владелец — лицо, по заявлению которого создан этот БСЧ в банковской организации.

Счета для простых граждан

Если инициатором создания БСЧ выступает гражданин, то речь идет о банковских реквизитах физлиц. Обратите внимание, что физическим лицом признаются не только российские граждане, но и представители иностранных государств. Также к категории физлиц следует относить самозанятых и индивидуальных предпринимателей.

Доступны такие виды счетов в банке для физических лиц:

Текущий

Действующий текущий счет в банке — это стандартный финансовый инструмент, используемый гражданином для получения заработной платы или иных доходов, в т.ч. и от осуществления предпринимательской деятельности ИП.

Банк зачисляет поступившие клиенту деньги не позднее дня, следующего за днем поступления в банк платежного документа ( ст. 849 ГК РФ ). Некоторые клиентские договоры по БСЧ предусматривают и более короткий срок зачисления средств. Зарплатная карта открывается на текущий СЧ для физлица, так как он позволяет совершать быстрые операции с денежными средствами.

В любом банке вам объяснят, что зарплатный счет — это вид счета текущего, зарплатную дебетовую карту оформляют в любом банке по запросу клиента или подключают его текущий счет к зарплатному проекту.

Расчетный

Это особый вид текущего счета, который использует ИП для осуществления расчетных операций. Например, через расчетный БСЧ предприниматель осуществляет оплату товаров, работ и услуг, приобретаемых для ведения бизнеса.

Открывать отдельный расчетный СЧ предприниматель не обязан. Он вправе использовать для бизнеса частную карточку. Но отдельный БСЧ для бизнеса гораздо удобнее. Позволяет разделять средства.

Кредитный

Популярное направление в сфере кредитования — оформление кредитной карты с ограниченным лимитом средств. Кредитные отношения между держателем карты и банком возникают только с момента использования кредитного лимита (например, оплата картой в магазине). Пока клиент не пользуется кредиткой, проценты не начисляются. Банковский сотрудник подтвердит, кредитная карта — это вид счета стандартного для кредита, точнее, электронное средство платежа (Положение ЦБ РФ №266-П от 24.12.2004). Понятие «кредитный БСЧ» законодательно не определено, банки открывают ссудные счета при выдаче потребительских или ипотечных кредитов.

Сберегательный или депозит

Депозитный счет по вкладу — это способ сбережения и приумножения накоплений. По сути, деньги физлица вносятся в банк под определенный процент. По истечении срока вклада клиент получает назад средства и начисленные проценты.

Ключевое отличие от текущего и расчетного БСЧ — операции по депозиту ограничены по времени. Например, деньги нельзя снять до истечения срока вклада либо клиент потеряет проценты. Некоторые депозиты не предусматривают даже поступлений. Например, внести дополнительно деньги на закрытый депозит нельзя до окончания срока договора.

Счета организаций и фирм

При создании нового юридического лица требуется открыть отдельный расчетный БСЧ. Без этого деятельность компании невозможна.

Для юридических лиц классификация банковских счетов такова:

Расчетные

Для организации расчетный тип счета в банке — это основной финансовый инструмент. Причем одно юрлицо вправе открывать сразу несколько РСЧ, их количество не ограничивается на законодательном уровне.

Ключевые функции РСЧ:

Отдельные РСЧ открывают для обособленных структурных подразделений и филиалов компаний. Например, для обособленного подразделения, выделенного на отдельный баланс. В таком случае учет операций по БСЧ ведется отдельно по каждому субъекту. Но иногда структурные подразделения не выделяют самостоятельный баланс. Для удобства и детализации учета в банке открывается субрасчетный СЧ. Операции отражаются в рамках одного счета, но позволяют детализировать информацию по структурным подразделениям.

Спецсчета организации

Спецсчетами принято называть отдельную категорию БСЧ. Назначение их отличается от стандартного набора операций. Например, спецсчет открывают для участия в госзакупках. Компанию не допустят к участию в торгах без спецсчета, если в условиях закупки прописано такое требование.

Когда потребуются спецсчет:

Правила нумерации и расшифровка

По общим правилам, номер БСЧ представляет собой 20-значный код, который состоит из определенных групп символов. Каждая группа символов позволяет расшифровать категорию и назначение СЧ. Например, кодовая классификация по назначению и структуре определяется следующим образом:

ХХХ.ХХ.ХХХ.Х.ХХХХ.ХХХХХХХ, из них:

Первые 3 цифры номера БСЧ

Определяют категорию БСЧ.

Например, 423 обозначает, что сберегательный вклад открыт физическим лицом, код 408 — это зарплатная карта гражданина.

А вот код вида счета 407 — это расчетный СЧ организации

Четвертая и пятая цифры

Символы являются дополнением к первой части кода и трактуются в тесной увязке с ним.

Например, классификация счетов по экономическому содержанию такова:

Шестой, седьмой и восьмой символы

Обозначают валюту, в которой открывается БСЧ.

Например, российские рубли — код 810.

Для долларов — шифр 840, для евро — 978

Проверочная цифра, устанавливается банковской компанией. Используется как закрытый шифровальный ключ

С 10 по 13 символы

Номер отделения банка, в котором открыт БСЧ

Индивидуальный порядковый номер СЧ в учетном регистре банковской организации. Присваивается в индивидуальном порядке, но с учетом рекомендаций Центробанка России

Правила составления нумерации отражены в Положении Банка России №579-П от 27.02.2017 (ред. от 14.09.2020).

Виды банковских счетов – характеристика и отличия

Существует множество видов банковских счетов. Банковский счёт – это средство кредитной организации для фиксирования движения безналичных денежных средств определённого лица при ведении бухгалтерского учёта (кредита и дебета) и отчётности по денежным операциям. Существуют платёжные счета, предназначенные для физических или юридических лиц, накопительных депозитов или текущих расчётов.

Пользование

Что такое банковский счёт? Это общий технический инструмент формы сотрудничества банковского учреждения и клиента, имеющий разнообразное назначение. Счёт – документ, открытый банковским учреждением на определённое физическое или юридическое лицо, которое участвует в безналичных денежных операциях или накапливает средства на личном счёте.

Следует различать понятия внутренние счета финансовых учреждений и банковские. Разница в том, что банковские счета открываются по заявлению и договору с клиентом, и ими распоряжаются их владельцы. Отличием функций внутренних банковских депозитов является то, что они находятся в распоряжении кредитной организации для бухгалтерского учёта и анализа денежных операций, проводимых банком. Парные – это два лицевых банковских счёта (активный и пассивный), отражающие однородную деятельность банковского учреждения.

Форма безналичных расчётов и режим банковских счетов регламентируется нормативными документами:

Согласно законодательству, клиенты имеют право открывать неограниченное количество счетов в банках и кредитных организациях (с согласия последних). Все депозиты предпринимателей должны быть зарегистрированы в фискальных органах. Банковские счета характеризуют четыре признака:

Для того, чтобы открыть счет, заключается договор с банком или лицензированной кредитной организацией, в котором указываются взаимные ответственности сторон. В соответствии с договором банк обязуется перед клиентом:

Зачем нужен банковский счёт? На банковские счета производится перечисление заработной платы, с них оплачиваются различные товары и услуги. Денежные средства можно преумножать, положив их под определённый процент, а пластиковые банковские карты есть у большинства жителей больших городов.

Наименования

Единого классификатора видов банковских счетов нет. Их классификация осуществляется по нескольким параметрам. Счета бывают универсальные и специальные, клиентские и межбанковские, постоянные и транзитные. Кроме этого, их формат подразделяется в зависимости от:

Кроме этого существуют временные накопительные счета. Временные счета открываются для:

Таблица счетов по возможности пополнения:

По начислению процентов банковские счета разделяются на следующие:

Видео на теме: Банковские счета

Счета для физических лиц

Основными видами счетов для физических лиц являются:

| Вид | Предназначение |

|---|---|

| Текущий (зарплатный) | К нему привязана дебетовая банковская карта ( зарплатная ), на неё перечисляется заработная плата. Зарплатная карта является депозитным или текущим счётом и бывает дебетовой и кредитной |

| Расчётный (основной) | Открывается всеми ИП и организациями в статусе юрлица для осуществления коммерческой деятельности |

| Кредитный (ссудный) | Формируется для выплат по выданным банковским кредитам. Ссудные счета бывают простыми и специальными. По простым кредитным счетам производится кредитование клиентов по остатку. По специальным – кредитование по обороту |

| Депозитный (сберегательный) | Депозитный является накопительным и предназначен для счетов, бывает срочным и до востребования |

| Бюджетный | Открывается для социальных выплат людям, получающим пенсии |

Счета для юридических лиц

Всеми новыми предприятиями и фирмами открываются счета в банковских учреждениях, то есть создаётся платёжный профиль. Без этого зарегистрировать новую компанию не получится. После того, как компания открыла в банке профиль, в десятидневный срок необходимо проинформировать об этом Налоговую инспекцию.

В категорию для юридических лиц входят:

Расчётный счёт

Расчётный банковский счёт считается основным и открывается по месту регистрации. По действующему законодательству организации вправе иметь несколько расчётных платёжных профилей, одним из которых пользуются при переводах в Пенсионный фонд.

Банковскими учреждениями открываются расчётные счета для различных платежей юрлицам и ИП, которые занимаются коммерческой деятельностью. Их функции для ИП и юридического лица имеют отличия. Спектр возможностей у юридических лиц намного шире, и пакеты услуг в банках чаще предназначены для организаций.

Предприятия, организации и учреждения, имеющие филиалы (например, склады и магазины) по просьбе владельца основного расчётного профиля могут открывать расчётные субсчета для учёта выручки и взаиморасчетов в подразделениях. Их применение позволяет переводить выручку на основной счет или производить денежные операции от имени головной компании. Субрасчётные счета учитываются на одном балансовом счёте с расчётными.

Лицевой – дополнительный банковский счёт, как правило, привязанный к расчётному. Лицевой счёт используется для фиксирования средств, выделяемых на крупные вложения и прочие цели.

Текущий счёт

Текущий счёт в банке – это платёжный профиль, открытый предприятию, не являющемуся юридическим лицом:

Им можно пользоваться в следующих случаях:

Чем отличается текущий счёт от расчётного? Текущий считается очень полезным финансовым инструментом, позволяющий владельцу:

Специальные счета

Открыть специальный (целевой) банковский счет нельзя без основного, открытого в том же банке. Коммерческое предприятие открывает особый спецсчёт, если не имеет задолженности Пенсионному фонду, налоговым структурам и другим бюджетным государственным организациям. В настоящее время имеется возможность открыть персональный счет (в том числе за рубежом) с внешним управлением активами.

К основным специальным счетам относятся:

Кроме основных банковских счетов, которые используются наиболее часто, существуют следующие:

Расшифровка номера

Нумерация всех банковских счетов состоит из комбинации 20 цифр, каждая из которых имеет определённое значение. Цифры, составляющие номер разделяются на 5 групп, отображающих характеристику платёжного профиля. Как пример для расшифровки можно рассмотреть расчётный счёт коммерческого предприятия, которое является федеральной собственностью и открыт для учёта денежных средств владельца.

Номер банковского счета 40502810500250000328:

Маской считается набор символов, которые располагаются в 20-значном номере с 10 цифры включительно, то есть после контрольного ключа. Маска может быть сформирована:

Сберегательная книжка

Заключение и выполнение банковского договора с физическим лицом может оформляться сберегательной книжкой. Сберкнижка бывает:

Выбор банка

Для того, чтобы выбрать для открытия счёта банковское или кредитное учреждение, нужно обратить внимание на следующие основные критерии:

Список документов, необходимых для открытия и пользования счетом:

Если при заключении договора клиент предоставил недостоверные (невалидные) сведения, это чревато серьёзными последствиями, вплоть до судебного разбирательства.

Какие бывают счета в банке

Для чего нужны счета в банках

Предмет нашего обзора — понятие и виды банковских счетов.

Банковский счет — необходимый атрибут современной жизни не только для организации, но уже и для частного лица. Можно ли обойтись без любого вида счетов в банке?

Рассмотрим необходимость наличия счета в банке для организаций. Прямого запрета на отсутствие у организации счета в банке нет. Однако регулирование деятельности фирм указывает на то, что обойтись без расчетного счета невозможно. Здесь можно упомянуть, например, запрет на расчет наличными денежными средствами свыше 100 000 рублей по одному договору между юрлицами. Кроме того, торговым организациям просто не обойтись без эквайринга, который можно подключить только к банковскому счету. Аналогичная ситуация складывается и для индивидуальных предпринимателей.

Что касается физлиц, то получение кредитов, оплата товаров онлайн, использование эквайринга делают необходимым использование банковских карт.

Убедившись, что банковские счета прочно вошли в нашу жизнь, рассмотрим, какие бывают счета в банке.

Разновидности счетов кредитных организаций

Классификацию банковских счетов можно найти в нормативных актах.

Разновидности банковских счетов приведены в инструкции Банка России от 30.05.2014 № 153-И.

Приведем виды счетов в банке, которые могут использовать как юридические, так и частные лица. Ниже рассмотрим, какой вид счета в банке применяют юридические лица, какой тип счета в банке подходит физлицу, а также разберем особенности наиболее популярных видов банковских счетов.

Основные виды банковских счетов приведены на схеме:

Для начала обратимся к видам счетов в банке для физических лиц.

Счет для самозанятых

Обращаем внимание на актуальный в 2021 году вопрос о типе банковского счета для самозанятых. Какой вид счета в банке может применять самозанятый для получения доходов от своей деятельности? Если самозанятый зарегистрирован как ИП, то у него может быть открыт расчетный счет, такой как открывают юрлицам и частным бизнесменам. Если же самозанятый не имеет статуса ИП, то он получает деньги на свой обычный текущий счет физлица, который, как правило, привязан к банковской карте.

Об открытии счета самозанятым мы подробно писали в статье.

Какие банковские счета доступны для физлиц

Какие бывают банковские счета для физических лиц, посмотрите на схеме:

Текущие счета

Текущий счет — это самый простой тип банковского счета. Его открывает физлицо для совершения операций, не имеющих отношения к предпринимательской деятельности.

Как открыть текущий счет в банке физлицу, читайте в материале «КонсультантПлюс». Оформите пробный бесплатный доступ к К+ и получите еще больше полезной информации.

Закон не обязывает ИП открывать для своей деятельности расчетный счет, он может для этих целей пользоваться текущим счетом. Но на текущий счет банковские расценки ниже, чем на расчетный; в договоре с банком, как правило, прописано, что получать доходы от бизнеса на текущий счет нельзя. Кроме того, расчетный счет значительно упрощает работу с контрагентами — юрлицами, позволяет подключить эквайринг и не путать доходы от предпринимательской деятельности и доходы, с ней не связанные.

К текущему счету можно подключить банковскую карту и использовать ее при расчетах за товары и услуги.

Как открыть расчетный счет ИП, мы писали в статье.

Всё большее распространение получают зарплатные проекты. Зарплатный проект — это услуга банка, при которой организация перечисляет заработную плату работникам на банковские счета. Применяется для этого именно текущий банковский счет. Процент за перечисление небольшой или отсутствует вовсе. В зависимости от условий конкретного банка перечисления могут производиться на счета этого же банка или стороннего.

На такие же текущие банковские счета граждане получают социальные пособия и пенсионные выплаты. С 01.01.2021 в определенных случаях можно использовать банковские карты (если они привязаны к банковским счетам) только платежной системы «МИР».

Счета по вкладам

Этот счет можно открывать как физическим, так и юридическим лицам. Используется он для учета денежных средств, размещенных в кредитной организации с целью получения процентов от этого вклада. Для депозитных счетов могут быть установлены ограничения на использование или внесение средств.

Кредитный счет

Кредитный счет открывается для обслуживания кредита. В зависимости от вида кредита (кредитная карта, ипотечный или потребительский кредиты) устанавливаются условия пользования банковским кредитным счетом.

О блокировке кредитного счета читайте в статье.

Виды банковских счетов для юридических лиц

Выделим виды банковских счетов для юридических лиц:

О таком типе счетов в банке, как счет по вкладу, мы писали в разделе для физлиц.

Расчетный счет

Как открыть расчетный счет в банке, описано в статье «КонсультантПлюс». Еще больше актуальной информации вы получите, если оформите пробный бесплатный доступ к К+.

Этот вид банковских счетов — аналог текущего счета физлиц для юрлиц. Юридические лица совершают свои операции с использованием расчетного счета. Это оплата и получение денежных средств от контрагентов, уплата налогов и сборов. В определенных случаях налоговая может заблокировать расчетный счет (несдача отчетности вовремя, неисполнение обязанности по уплате налогов).

Об аресте счета налоговой узнайте из статьи.

Бюджетный счет

Этот вид банковского счета используют юридические лица в определенных случаях, когда работают с денежными средствами, выделенных из бюджетной системы РФ.

Прочие виды счетов для юрлиц

Рассмотрим некоторые специальные виды счетов в банках для юридических лиц.

Структура банковского счета

Любой банковский счет имеет номер, состоящий из 20 знаков. Это не случайный набор цифр, а код, который можно прочитать, если знать, что означают числа, входящие в состав номера счета.

Банковский счет имеют следующий состав: 000 00 000 0 00000000000.

Не надо путать номер банковского счета и номер банковской карты, привязанной к счету. Это разные номера. К каждой банковской карте привязан счет. Узнать его реквизиты можно в мобильном банковском приложении, в интернет-банке или в отделении кредитной организации при предъявлении удостоверения личности. Зачастую юрлицо может сделать перевод физлицу со своего расчетного счета на текущий банковский счет физлица только по реквизитам счета, то есть по его номеру, а не по номеру банковской карты.

Расскажем, что означает каждая группа цифр:

Итоги

Банковский счет имеет почти каждое физическое лицо и обязано иметь каждое юридическое лицо РФ. С их помощью производятся операции по хранению, накоплению и перечислению денежных средств. Различают несколько разновидностей банковских счетов. Они подразделяются на те, которыми могут пользоваться только частные лица или только организации. Некоторые счета предназначены для проведения строго определенных операций.

Зачем нужны бухгалтерские счета и как они устроены

В свежем выпуске бухгалтерского ликбеза Алексей Иванов рассказывает о предназначении и устройстве бухгалтерских счетов. Дебет, кредит, сальдо, обороты и вот это всё в переводе с бухгалтерского на русский.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на «Клерке» я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

Минимум базовых бухгалтерских терминов освоили. Пора переходить к методологии учёта. Следующие несколько выпусков ликбеза будут посвящены бухгалтерским счетам. Я не случайно обратился к теме счетов лишь на девятом месяце ведения блога. Распространенная преподавательская ошибка — начинать обучение основам учёта с бухгалтерских счетов и проводок. Это приводит к тому, что многие выпускники колледжей и вузов, которые учились на бухгалтера, совершенно не разбираются в бухучёте. Они сразу не поняли ничего, потому что вместо теории получили методику. А методика без теории плохо усваивается. Это все равно что врачу объяснять как скальпель правильно держать, не объяснив анатомию человека.

Поэтому сначала надо понять что учитывать, и только потом — как учитывать. Для тех, кто читает наш блог недавно или уже подзабыл матчасть, я буду делать ссылки на посты о значении используемых терминов.

Зачем нужны бухгалтерские счета

Счета используются в бухгалтерии для учета отдельных видов активов, пассивов, доходов и расходов. Основные средства учитываются на одном счёте, уставный капитал — на другом, прибыли и убытки на третьем. На счёт записывается денежная оценка имеющегося у компании объекта. Если с объектом что-то происходит — оценка меняется.

Например, если у вас есть офисное здание, первоначальная стоимость которого 50 млн руб., то на счете 01 «Основные средства» будет 50 млн руб. Если вы его продадите, то остаток по счёту будет равен нулю. Есть счета, которые предназначены для формирования оценок объектов, их уточнения, детализации по видам. Со всем этим разберемся.

В Плане счетов бухгалтерского учёта финансово-хозяйственной деятельности организаций — перечне счетов, которые обязательны к применению российскими коммерческими организациями — счета кодируются двузначным номером от 01 до 99. Он разбит на 8 разделов:

I. Внеоборотные активы (01-09);

II. Производственные запасы (10-19);

III. Затраты на производство (20-39);

IV. Готовая продукция и товары (40-49);

V. Денежные средства (50-59);

VIII. Финансовые результаты (90-99);

Внутри разделов находятся счета, необходимые для учёта объектов, которые вынесены в название раздела. В каждом разделе есть свободные номера счетов. Эти «пропущенные» номера предназначены для введения дополнительных счетов, если предустановленных недостаточно для корректного описания вашей деятельности. Но для этого нужно согласование с Минфином. Поэтому у ПАО «РЖД» есть счета 30-39, а у ООО «Рога и копыта» — нет.

Остатки по счетам на конец месяца, квартала или года используются для составления бухгалтерского баланса и отчёта о финансовых результатах. Цепочка такая.

То есть счета — это промежуточное звено между первичкой и бухгалтерской отчётностью. В первом известном учебнике по бухучёту — «Трактате о счетах и записях» Луки Пачоли, который был издан в 1494 году, счета уже активно использовались. Пора и нам с ними разобраться!

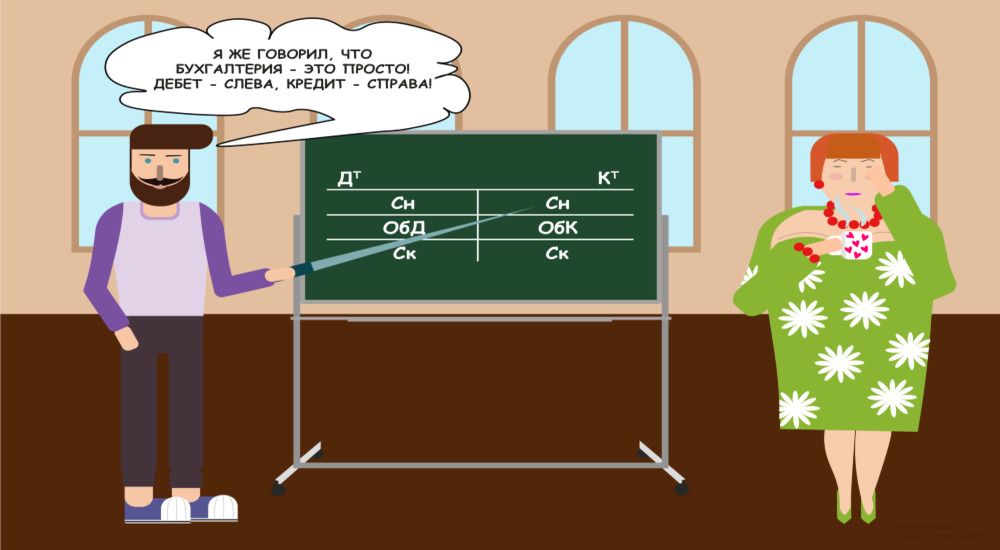

Как устроены бухгалтерские счета: дебет, кредит, сальдо, обороты

Чтобы понимать механизм работы счёта, нужно представлять его структуру. Она универсальна для всех бухгалтерских счетов, независимо от их предназначения. Счёт выглядит как двухсторонняя таблица, на которую показывает парень на картинке в начале статьи. Такое представление счета называют «Т-счет» или «самолётик» за характерную форму. Суммы, которые отражаются по стороне счёта, увеличивают или уменьшают стоимость учитываемого на нём объекта. Левая сторона счёта называется «Дебет» с ударением на первый слог. В зависимости от вида счёта записи по ней могут означать увеличение или уменьшение стоимости объекта. Правая сторона с зеркальным функционалом называется «Кредит» с ударением на первый слог — не путать с кредИтом. Любая операция в бухучёте отражается по дебету одного и кредиту другого счёта. Это следствие капитального уравнения. Зачем это нужно — напишу отдельно.

Названия сторон счёта, как и многие другие бухгалтерские термины, пришли из роддома современной бухгалтерии — Италии. В итальянский язык, в свою очередь, они попали из латинского. Debet на латыни означает «он должен» (нам денег). Credit — «он верит» (нам в долг). Отсюда и современные бухгалтерские термины «дебиторская задолженность» (должны нам) и «кредиторская задолженность» (должны мы). Соответственно, дебитор — это наш должник, а кредитор — тот, кому должны мы. Но современные термины «дебет» и «кредит» описывают не только долги. Со времен Луки Пачоли они прошли путь до универсальных бухгалтерских категорий, при помощи которых описываются любые факты хозяйственной жизни.

Остаток средств по счёу называется «Сальдо» — с ударением на первый слог. Сальдо начальное (Сн) — остаток средств на начало отчётного периода, сальдо конечное (Ск) — на конец отчётного периода. Например, сальдо счёта 51 «Расчётные счета» показывает сколько денег у компании есть на расчётных счетах в банках. А сальдо счёта 80 «Уставный капитал» — величину уставного капитала компании.

Кстати, отчётным периодом в бухгалтерии называется промежуток времени, за который составляется бухгалтерская отчётность, а не время, когда бухгалтер эту отчётность готовит и к нему лучше не подходить. Почему-то многие считают именно так. Отчётным периодом может быть месяц, квартал, полугодие или год. В бухгалтерии многие операции привязаны к месяцу. Даже если бухгалтерская отчётность составляется только за год, по окончании каждого месяца бухгалтерия производит процедуру его закрытия. В том числе, за месяц определяются финансовые результаты — прибыли или убытки. Сальдо счетов также подсчитывается по состоянию на конец текущего и начало следующего месяца. Сальдо можно определить и на любую дату внутри месяца, но не для всех счетов такая сумма будет иметь экономический смысл.

Оборот — это изменение средств на счёте за отчетный период. Дебетовый оборот (ОбД) — оборот по дебету счёта, кредитовый оборот (ОбК) — оборот по кредиту счёта. Обороты счетов определяются за месяц. До конца месяца их можно определить, но, как и с сальдо, эта информация может не иметь смысла.

В зависимости от вида счёта по отношению к балансу дебетовый оборот означает увеличение или уменьшение стоимости объекта, который учтён на счёте. То же справедливо и для кредитового оборота. Например, дебетовый оборот счёта 51 «Расчётные счета» показывает поступление денежных средств на расчётные счета компании, а кредитовый оборот — их списание. Но для счёта 80 «Уставный капитал» дебетовый оборот показывает уменьшение уставного капитала, а кредитовый — увеличение. Потому что счёт 51 — активный, а счёт 80 — пассивный. О связи счетов с балансом напишу отдельно.