Переплата по НДФЛ: зачет или возврат

Переплата по НДФЛ: варианты событий

Излишне уплаченный налог можно:

Зачесть переплату по НДФЛ

НДФЛ является федеральным налогом. Поэтому сумму переплаты по НДФЛ можно зачесть в счет недоимки по налогам федерального уровня. Кроме того, ошибочный платеж по НДФЛ можно зачесть в счет будущих платежей. Например, по НДС или налогу на прибыль. Возможен также зачет в счет платежей по УСН. Обусловлено это тем, что такие налоги вносятся из собственных средств. А их платить можно досрочно.

Но нужно доказать, что переплата по НДФЛ не является суммами налога, удержанными из доходов налогоплательщиков, а является именно средствами фирмы, как ошибочно перечисленными. Для этого проведите с налоговой инспекцией акт сверки и представьте подтверждающие документы.

Зачет в счет будущих платежей по НДФЛ?

НК установлен запрет уплаты НДФЛ за счет средств налогового агента (п. 9 ст. 226 НК РФ). Налог нужно предварительно (до уплаты) удержать из доходов. Сделать это можно только в день, когда организация выдала деньги из кассы или перечислила их на банковские счета сотрудников.

По мнению налоговиков, провести зачет переплаты НДФЛ в счет будущих платежей по подоходному налогу можно только при условии, что налог уплачен не из собственных средств налогового агента (письмо ФНС России от 6 февраля 2017 г № ГД-4-8/2085). Но Верховный Суд считает иначе. В Определении от 21 декабря 2017 г № 305-КГ17-15396 ВС РФ постановил, что подобное досрочное перечисление подоходного налога за счет средств агента нарушением не является и возможен дальнейший его зачет в счет будущих платежей по НДФЛ.

Но будьте осторожны при зачете переплаты НДФЛ в счет будущих платежей. ИФНС может не посчитать такой зачет налогом.

Как правильно вернуть переплату НДФЛ

Если же НДФЛ удержан с работника больше, чем нужно, то ему нужно вернуть лишнее.

Излишне удержанный с сотрудника НДФЛ должен возвратить именно фирма, а не налоговая инспекция. Для такого возврата статьей 231 НК РФ установлены специальные нормы.

Заявление работник может представить как в электронной форме, так и на бумаге. Работодатель вправе самостоятельно установить любой порядок представления своими работниками заявлений на возврат излишне удержанного НДФЛ, не противоречащий действующему законодательству. Подать такое заявление работник должен до истечения трехлетнего срока со дня уплаты в бюджет излишне удержанного налога.

Чтобы вернуть переплату по НДФЛ на расчетный (лицевой) счет компании, в налоговую инспекцию нужно подать заявление. Форма его новая утверждена приказом ФНС России от 14 февраля 2017 г № ММВ-7-8/182.

Налоговая инспекция должна вернуть переплату по НДФЛ на расчетный счет организации в течение месяца со дня подачи этих документов (п. 6 ст. 78 НК РФ).

Обратите внимание: для возврата налога из бюджета налоговой инспекции нужно представить выписку из регистра налогового учета НДФЛ, бухгалтерские справки, расчетно-платежные ведомости с исправлениями ошибки, платежные документы, подтверждающие переплату налога за период.

Читайте в бераторе

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

НДФЛ к зачету в счет будущих платежей в 1С 8.3 ЗУП в расчетном листе

Вопрос задал Андрей П.

Ответственный за ответ: Дмитрий Герасимов (★9.53/10)

В расчетном листе у сотрудника появился НДФЛ к зачету в счет будущих платежей, при этом сам НДФЛ положительный. Где можно посмотреть откуда появляется НДФЛ в счет будущих платежей?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Все комментарии (11)

Здравствуйте!

Пришлите пожалуйста скрин расчетного листка этого сотрудника за этот месяц (где появился «НДФЛ к зачету в счет будущих платежей») и скрин листка за предыдущий месяц.

Добрый день. Высылаю скрин расчетных листов.

Здравствуйте!

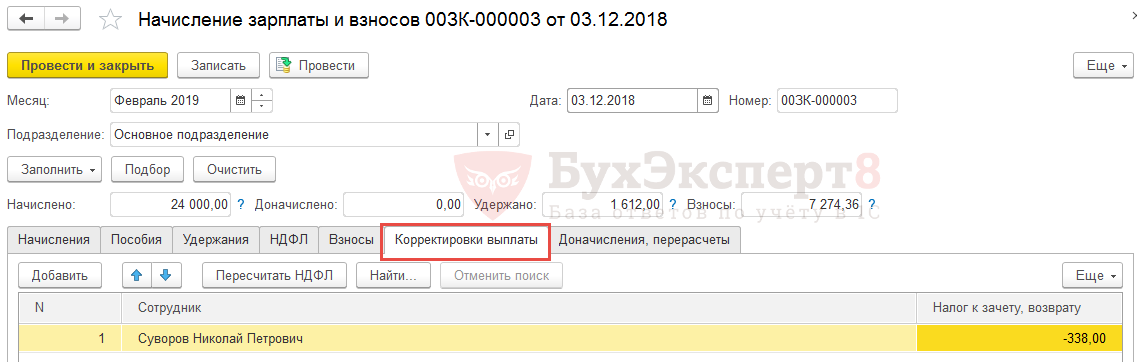

Проверьте вкладку «Корректировки выплаты» документа «Начисление зарплаты и взносов» за июль.

Доброе утро! Действительно на закладке «Корректировки выплаты» документа «Начисление зарплаты и взносов» есть этот сотрудник. А по какой причине эта вкладка может заполняться? Может дадите ссылку где почитать по этому вопросу можно.

По этому поводу есть материал здесь: Отрицательный исчисленный НДФЛ

Там как раз показывается ситуация, когда заполняется эта вкладка и зачем она заполняется.

Вашу ситуацию я у себя смоделировал (ввел сотруднику, у которого есть вычеты, на весь месяц невыходы) и у меня программа излишне удержанный НДФЛ не рассчитала, т.е. данная вкладка не заполнилась. Попробуйте удалить данные на этой вкладке и ещё раз рассчитать сотрудника. Появятся ли эта строчка вновь?

Да. Появилась строчка с отрицательным НДФЛ на закладке НДФЛ и в корректировке выплаты тоже строка появилась.

А какой у Вас релиз ЗУП?

Зарплата и управление персоналом, редакция 3.1 (3.1.7.87). Скорее всего при первоначальном расчете бухгалтер удалил отрицательный НДФЛ, а на закладке корректировка данные остались. В июле сотрудник весь месяц был в отпуске за свой счет. А отрицательный НДФЛ был рассчитан нарастающим итогом, и при перерасчете опять появился на закладке НДФЛ. Это мое предположение.

По логике Вы правильно пишите, если считать нарастающим итогом, то отрицательный НДФЛ должен появляться, поскольку у сотрудника за июль вычет есть, а дохода нет. Но почему-то в моей базе не появляется ни вычет, ни отрицательный НДФЛ и не заполняется вкладка «Корректировки выплаты».

Однако при расчете следующего месяца, где у сотрудника появляется доход, применяется не только вычет этого месяца, но и месяца, когда дохода не было.

Я моделирую в 3.1.7.106 — возможно изменился механизм.

Думаю, что в Вашей ситуации можно оставить всё как есть (очистив вкладку «Корреткировки выплаты»). В следующем месяце просто программа применит вычеты сразу за два месяца.

Думаю вы правы. Так и поступим. Спасибо.Вопрос можно закрывать.

НДФЛ к зачету в счет будущих платежей в 1С 8.3

Почему возникает НДФЛ к зачету в счет будущих платежей

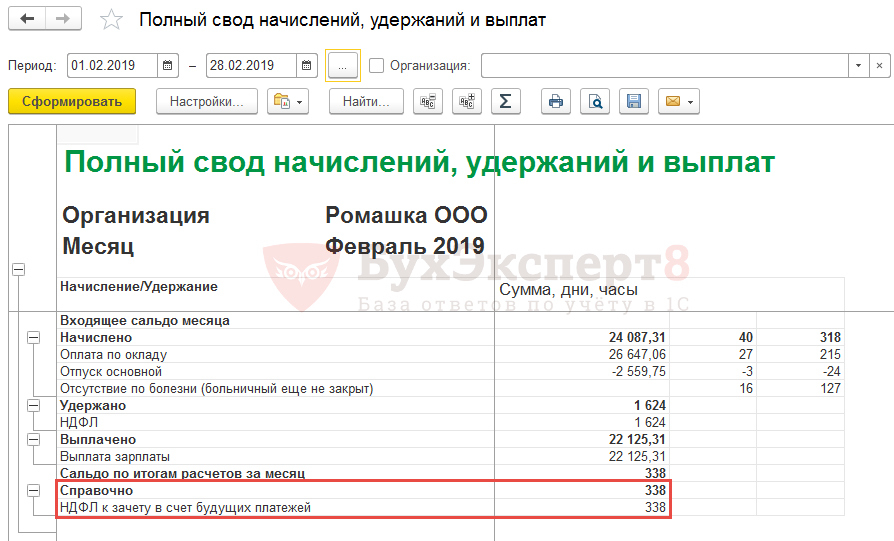

НДФЛ к зачету в счет будущих платежей возникает, если по итогам расчета исчисленного НДФЛ он получается отрицательным. Это может происходить из-за применения вычетов задним числом или сторнирования доходов. Рассмотрим на примере возникновение такого отрицательного исчисленного НДФЛ.

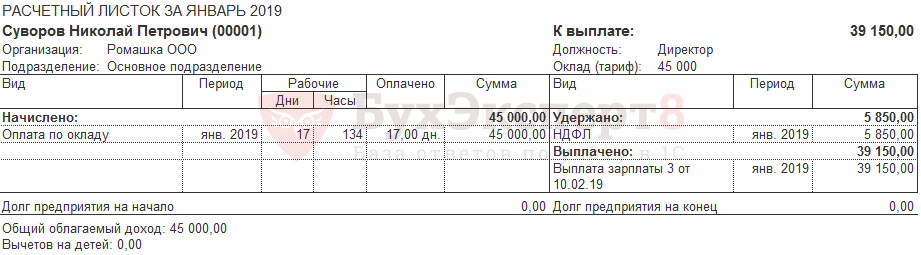

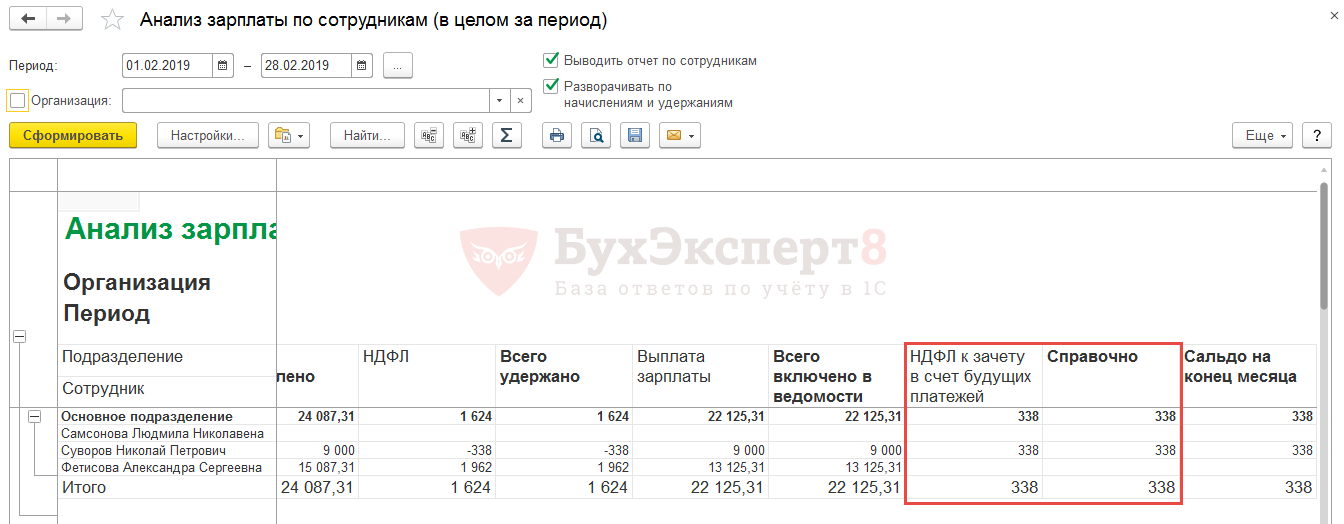

В январе сотруднику Суворову Н.П. была начислена зарплата за полностью отработанный месяц. Исчислен НДФЛ, вычеты не применялись:

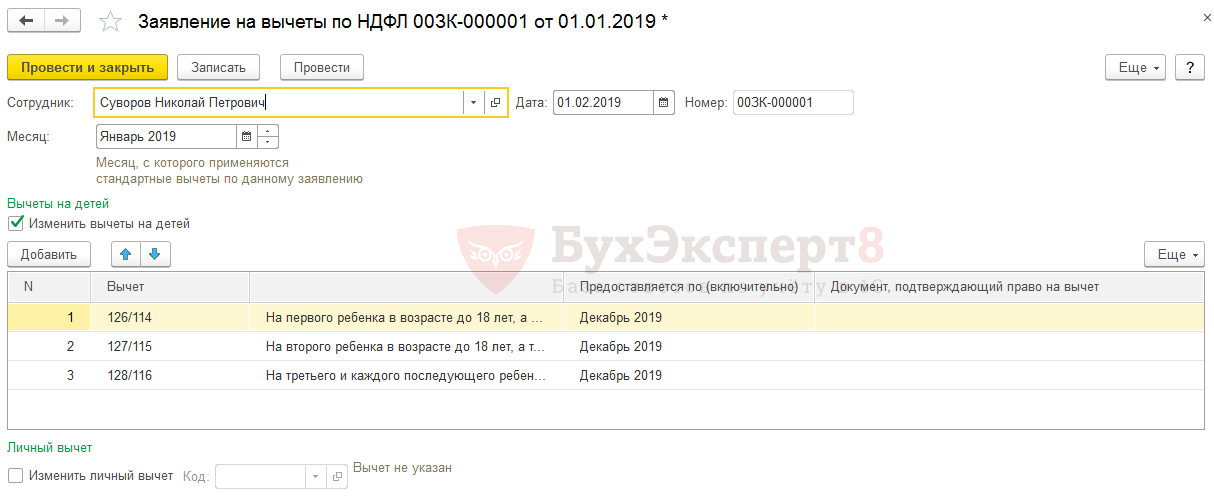

В феврале с помощью документа Заявление на вычеты по НДФЛ ( Налоги и взносы – Заявления на вычеты – Заявление на вычеты по НДФЛ ) внесены сведения о вычетах на трех детей, которые должны были применяться с января:

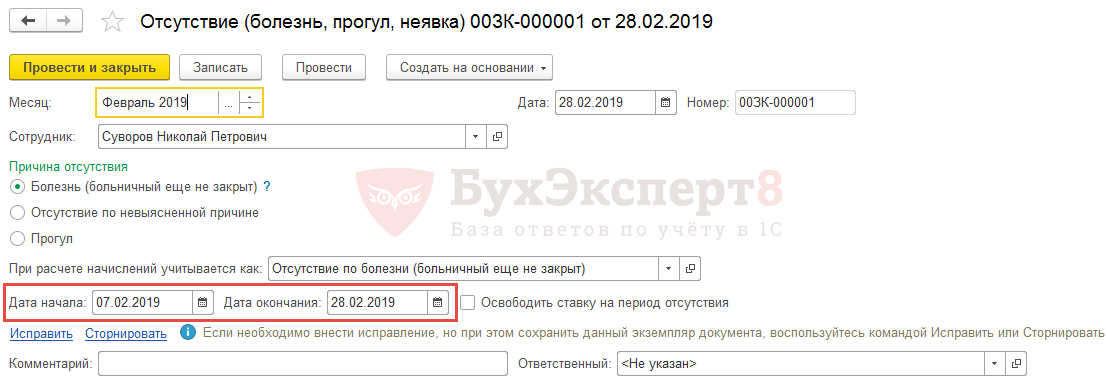

Также в феврале сотрудник ушел на больничный с 7 февраля. К концу месяца работник еще не вернулся и находился на больничном. Поэтому был введен документ Отсутствие (болезнь, прогул, неявка) ( Кадры – Все отсутствия сотрудников — Отсутствие (болезнь, прогул, неявка) ):

Доход сотрудника за февраль рассчитался в размере 9 000 руб.:

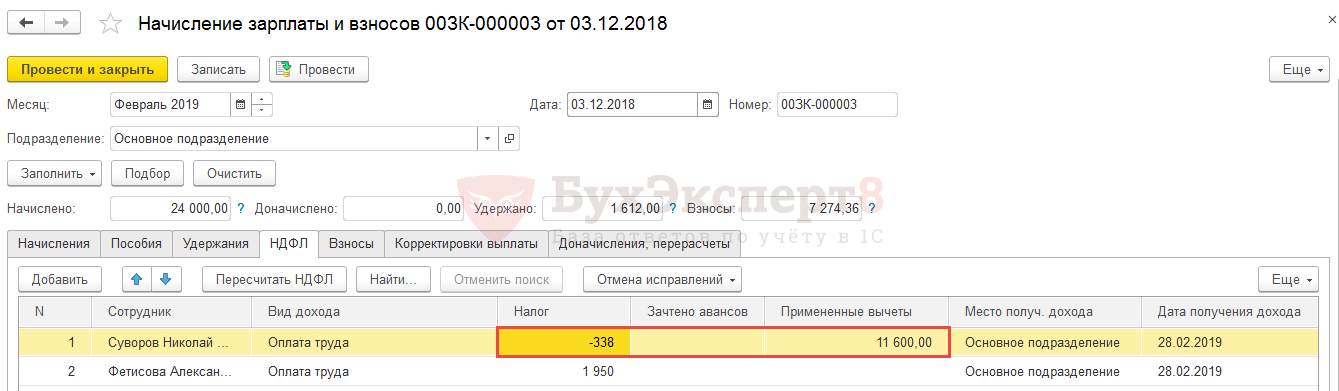

При расчете НДФЛ за февраль применился вычет сразу за два месяца в размере 11 600 руб. В результате при расчете НДФЛ нарастающим итогом с начала года получился отрицательный НДФЛ:

Что означают записи на вкладке «Корректировка выплаты»

Возникший отрицательный исчисленный НДФЛ должен быть возвращен сотруднику. Это может быть сделано двумя способами:

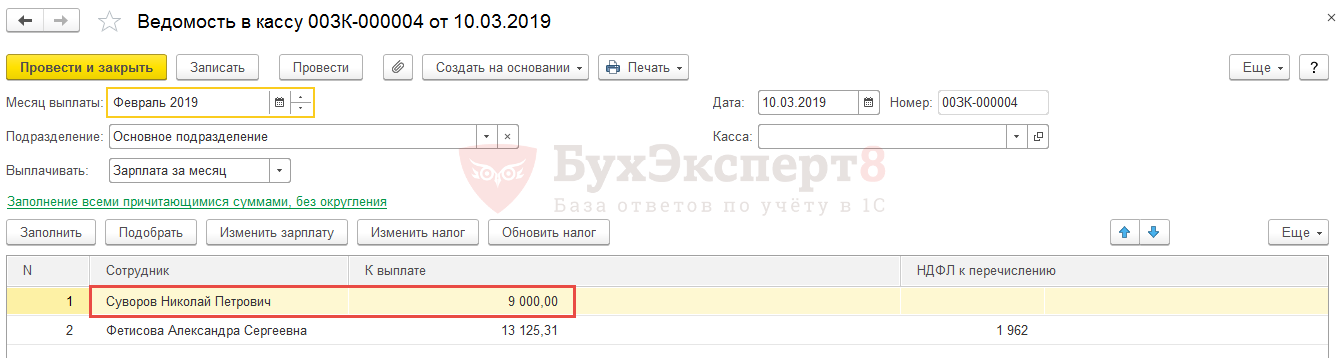

В феврале сотруднику было начислено 9 000 руб. Документ Возврат НДФЛ не вводился. В результате в Ведомость… к выплате этому сотруднику будет заполнено ровно 9 000 руб. (если бы на вкладке Корректировка выплаты не возникало этой записи, то к выплате загрузилось бы 9 338 руб. даже без ввода документа Возврат НДФЛ ):

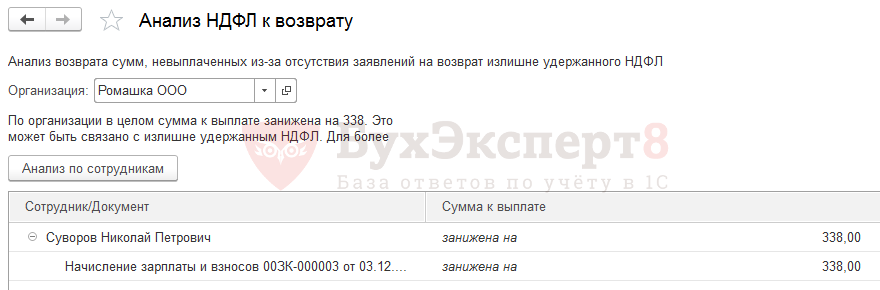

Где в 1С 8.3 ЗУП можно увидеть НДФЛ к зачету

Получите понятные самоучители 2021 по 1С бесплатно:

Кроме этого в 1с ЗУП 8.3 есть сервис Анализ НДФЛ к возврату ( Зарплата – Сервис ), который позволяет сформировать список сотрудников, по которым в текущем месяце возник НДФЛ к зачету в счет будущих платежей / НДФЛ к возврату:

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С ЗУП», тогда смотрите материалы по теме:

Если Вы еще не подписаны:

После оформления подписки вам станут доступны все материалы по 1С ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(7 оценок, среднее: 5,00 из 5)

10 вопросов про возврат (зачет) НДФЛ физическому лицу

эксперт по бухучету и налогообложению сервиса Норматив

Может получиться так, что ваша организация при выплате физлицу дохода удержала НДФЛ в большей, чем нужно, сумме. Как только ошибка обнаружена, вы, как налоговый агент, обязаны вернуть излишне удержанную сумму налога. В статье рассмотрим 10 ситуаций по возврату НДФЛ физическому лицу.

Как налоговому агенту вернуть переплату НДФЛ физическому лицу?

По общему правилу налоговый агент, излишне удержавший из дохода физического лица НДФЛ, обязан произвести возврат самостоятельно (п. 14 ст. 78, п. 1 ст. 231 НК РФ; п. 34 Постановления Пленума ВАС РФ от 30.07.2013 № 57). Правда, в отдельных случаях за возвратом излишне удержанного НДФЛ необходимо обращаться в налоговый орган (п. 1.1 ст. 231, ст. 231.1 НК РФ).

НДФЛ может быть удержан в излишней сумме из-за ошибки. Например, если работодатель предоставил сотруднику налоговый вычет не с начала года или исчислял налог по более высокой ставке, не учитывая приобретение статуса физическим лицом налогового резидента РФ.

Пошагово возврат излишне удержанной налоговым агентом суммы НДФЛ выглядит следующим образом:

Шаг 1: Для возврата излишне удержанного НДФЛ письменно сообщите работнику о том, что излишне удержали налог из его доходов. Сделайте это в течение 10 рабочих дней со дня, когда вы обнаружили ошибку (п. 1 ст. 231 НК РФ, Письмо Минфина от 16.05.2011 № 03-04-06/6-112 (п. 1)).

Шаг 2. Попросите от физического лица заявление в произвольной форме на возврат суммы НДФЛ. В заявлении обязательно должен быть указан банковский счет для перечисления денежных средств физическому лицу. Возврат переплаты производится работодателем только в безналичной форме (п. 1 ст. 231 НК РФ). Срок подачи заявления — три года с даты, когда работодатель перечислил в бюджет излишне удержанную сумму (п. 7 ст. 78 НК РФ).

Даже если сотрудник уже уволился, то бывший работодатель — налоговый агент все равно обязан вернуть переплату налога (Письма Минфина РФ от 29.12.2012 № 03-04-05/6-1460 и от 24.12.2012 № 03-04-05/6-1430).

Шаг 3. Перечислите излишне удержанную сумму НДФЛ на указанный в заявлении счет физического лица

Вернуть налог необходимо в течение 3 месяцев со дня получения заявления (Письмо Минфина РФ от 6.07.2016 № 03-04-10/39533). При нарушении данного срока работодателю-налоговому агенту придется выплатить проценты за каждый календарный день просрочки в размере ставки рефинансирования Банка России, действовавшей в дни такой просрочки (абз. 3, 5 п. 1 ст. 231 НК РФ).

По каждому физлицу, которому возвращен налог, излишне удержанный в прошлые годы, представьте в ИФНС корректирующую справку 2-НДФЛ (Разд. I Порядка заполнения справки 2-НДФЛ, Письма ФНС от 14.11.2016 № БС-4-11/21536@, от 26.10.2016 № БС-4-11/20366@).

Курсы повышения квалификации для бухгалтеров и главных бухгалтеров на ОСНО и УСН. Учтены все требования профстандарта «Бухгалтер». Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы.

Может ли налоговый агент вернуть налогоплательщику НДФЛ излишне удержанный другим налоговым агентом?

Налоговый кодекс не предусматривает такой возможности. Поэтому налоговый агент не вправе вернуть налогоплательщику НДФЛ, излишне удержанный другим налоговым агентом (Письмо Минфина России от 06.07.2016 № 03-04-10/39533). При смене места работы физическое лицо должно подать заявление о возврате излишне удержанного НДФЛ своему предыдущему работодателю.

При увольнении работник возвращает работодателю выплаченные отпускные за неотработанные дни. Что делать работодателю с уже удержанным и перечисленным НДФЛ?

При выплате работнику отпускных сумм организация исчисляет, удерживает и перечисляет НДФЛ с указанных сумм (ст. 209 и 226 НК РФ). То есть, суммы отпускных, выплаченные работнику, представляют собой его доход, с которого налоговым агентом должен удерживаться налог на доходы физических лиц ((Письмо от 30.10.2015 № 03-04-07/62635 (направлено для сведения и использования в работе Письмом ФНС РФ от 11.11.2015 № БС-4-11/19749@)). Минфин указал: если работник возвращает работодателю фактически выплаченные ему ранее суммы отпускных, такие суммы не будут признаваться его доходом.

Удержанные и перечисленные в бюджет с начисленных работнику с указанных сумм отпускных суммы налога являются излишне уплаченными налоговым агентом. Соответственно, суммы налоговых обязательств работника по налогу на доходы физических лиц за налоговый период необходимо скорректировать. При этом у налогового агента — работодателя образуется переплата налога на доходы физических лиц.

Налоговый агент при выплате физическому лицу аванса по ГП договору удержал с него НДФЛ и перечислил налог в бюджет. Впоследствии договор был расторгнут. Как вернуть налог?

Возврат НДФЛ будет зависеть от того, какую сумму аванса возвращает физическое лицо. Вариантов всего два.

1 вариант: Если физическое лицо возвращает заказчику фактически полученную сумму аванса (т.е. аванс за вычетом НДФЛ, который удержал налоговый агент), то налоговый агент вправе обратиться в налоговую инспекцию с заявлением о возврате НДФЛ, перечисленного с указанного аванса, или о зачете суммы налога в счет предстоящих платежей по НДФЛ или иным налогам, погашения недоимки по иным налогам, задолженности по пеням и штрафам за налоговые правонарушения (Письмо Минфина РФ от 17.10.2012 № 03-04-05/10-1198).

2 вариант: Налогоплательщик возвращает налоговому агенту сумму аванса без уменьшения ее на НДФЛ. В случае расторжения договора гражданско-правового характера сумма излишне удержанного и перечисленного в бюджет налога с выплаченного по такому договору аванса подлежит возврату налоговым агентом на основании письменного заявления налогоплательщика в порядке, предусмотренном статьей 231 Кодекса (см. вопрос 1) (Письмо Минфина РФ от 26.05.2014 № 03-04-06/24982).

Налогоплательщик приобрёл статус налогового резидента РФ в течение года. Налоговый агент вследствие ошибки продолжал удерживать НДФЛ по ставке 30%. Как вернуть НДФЛ налогоплательщику?

В этом случае НДФЛ с доходов, полученных таким физическим лицом с начала налогового периода, необходимо пересчитать по ставке 13%. Пересчет производится по итогам года, в котором получен статус резидента (п. 1.1 ст. 231 НК РФ, Письмо Минфина РФ от 15.02.2016 № 03-04-06/7958). Поскольку до приобретения плательщиком данного статуса НДФЛ удерживался по ставке 30%, возникла переплата по налогу.

За возвратом излишне удержанного НДФЛ физическому лицу нужно обратиться по окончании года не к налоговому агенту, а в налоговую инспекцию, в которой он состоит на учете по месту жительства (месту пребывания). При этом нужно представить налоговую декларацию и документы, подтверждающие статус резидента (п. 1.1 ст. 231 НК РФ, Письмо Минфина от 30.12.2015 № ЗН-3-17/5083). Минфин пояснил, что у работодателя нет обязанности в такой ситуации переоформить и представить в инспекцию новую справку о полученных физическими лицами доходах с учетом перерасчета налога (Письмо Минфина РФ от 29.11.2012 № 03-04-06/6-335).

Резидент иностранного государства представил налоговому агенту подтверждение своего статуса после даты выплаты дохода, освобождаемого от налогообложения. Необходимо ли вернуть уже удержанный НДФЛ?

В качестве доказательства статуса налогового резидента иностранного государства физическое лицо вправе представить налоговому агенту подтверждающий документ (удостоверение личности или официальное подтверждение статуса иностранца). Если подтверждение статуса налогового резидента иностранного государства представлено физическим лицом налоговому агенту — источнику выплаты дохода после даты выплаты дохода, подлежащего освобождению от налогообложения на основании международного договора, и удержания налога с такого дохода, этот налоговый агент осуществляет возврат налога (Письмо Минфина России от 15.08.2016 № 03-04-06/47795).

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции.

Налоговый агент обнаружил факт излишне удержанного НДФЛ с доходов сотрудника. Нужно ли ставить налоговую инспекцию в известность, что «излишек» возвращен?

Налоговому агенту по НДФЛ не нужно уведомлять налоговый орган о возврате излишне удержанного налога у сотрудника (Письмо ФНС РФ от 18.07.2016 № БС-4-11/12881@). ИФНС узнает об этом самостоятельно — из представленной компанией отчетности — в форме 6-НДФЛ (утв. Приказом ФНС от 14.10.2015 № ММВ-7-11/450@). В строке 090 раздела 1 формы 6-НДФЛ отражается общая сумма налога, возвращенная налоговым агентом налогоплательщикам в соответствии со статьей 231 Налогового кодекса, нарастающим итогом с начала налогового периода.

Напомним, что излишне удержанную сумму НДФЛ налоговый агент возвращает на основании письменного заявления, полученного от налогоплательщика (п. 1 ст. 231 НК) (см. вопрос 1). Вернуть «излишек» налоговый агент должен в течение трех месяцев с момента получения соответствующего заявления. При этом возврат производится за счет сумм этого налога, подлежащих перечислению в бюджет, в счет предстоящих платежей как по указанному налогоплательщику, так и по иным налогоплательщикам, с доходов которых налоговый агент производит удержание такого налога.

Суммы НДФЛ, подлежащей перечислению в бюджет, недостаточно для возврата физическому лицу в трехмесячный срок после получения от него заявления. Что в этом случае делать налоговому агенту?

Такая ситуация может возникнуть в том случае, если уменьшился штат работников и величина рассчитанного налога невелика.

Налоговый агент должен обратиться в налоговый орган по месту учета с заявлением о возврате переплаты. Его форма утверждена Приказом ФНС от 14.02.2017 № ММВ-7-8/182@. Помимо заявления необходимо представить (абз. 8 п. 1 ст. 231 НК РФ):

Указанные документы необходимо представить в инспекцию в течение 10 дней с момента получения заявления от физического лица (абз. 6, 8 п. 1 ст. 231 НК РФ).

После получения от организации заявления, инспекция может предложить провести совместную сверку расчетов по налогам (пеням, штрафам) (п. 3 ст. 78 НК РФ). Лучше не спорить и сделать это, так как в этом случае ИФНС зачтет или вернет вам переплату только после подписания акта сверки (п. п. 3 — 6 ст. 78 НК РФ).

Налоговый орган принимает решение о зачете или об отказе в зачете сумм налога в течение 10 рабочих дней с момента обращения налогового агента (п. 6 ст. 6.1, абз. 2 п. 4 ст. 78 НК РФ). О своем решении инспекция должна сообщить налоговому агенту в течение пяти рабочих дней после принятия решения (п. 6 ст. 6.1, п. 9 ст. 78 НК РФ). Способ передачи такого сообщения руководителю организации, физическому лицу, их представителям установлен в п. 9 ст. 78 НК РФ. В случае положительного решения налоговый агент вправе зачесть излишне уплаченный НДФЛ в счет предстоящих платежей.

Кстати, налоговый агент вправе вернуть физическому лицу переплату по налогу из собственных средств, не дожидаясь ее возврата из бюджета (абз. 9 п. 1 ст. 231 НК РФ).

Может ли быть зачтена налоговому агенту в счет погашения недоимки по НДФЛ переплата, образовавшаяся у него как у налогоплательщика по другому федеральному налогу?

В Письме Минфина от 25.03.2016 № 03-02-07/1/19163 чиновники сделали вывод, что абз. 2 п. 1 ст. 78 Кодекса предусмотрена возможность зачета сумм излишне уплаченных федеральных налогов — по федеральным налогам, а также по пеням, начисленным по федеральным налогам. То есть, в Минфине признали, что сумма излишне уплаченного организацией налога на прибыль может быть зачтена в счет погашения недоимки по НДФЛ в соответствии со ст. 78 Кодекса. Кроме того, финансисты пришли к выводу, что правила, предусмотренные данной нормой, применяются в отношении налогоплательщиков и налоговых агентов.

В письме ФНС РФ от 06.02.2017 № ГД-4-8/2085@ инспекция указала на возможность зачета переплаты по федеральному налогу в счет погашения задолженности по НДФЛ налогового агента.

Несколько лет назад Минфин в Письме от 19.02.2010 № 03-02-07/1-69 делал совершенно противоположный вывод о том, что сумма излишне уплаченного организацией налога на прибыль не может быть зачтена налоговому агенту в счет погашения недоимки по НДФЛ.

Как мы видим, в связи с отсутствием четкой формулировки в законодательстве мнение контролирующих органов время от времени меняется. Поэтому можно дать совет налоговому агенту уточнить в своей инспекции, можно ли зачесть переплату по федеральному налогу в счет недоимки по НДФЛ.

Напомним, что для зачета «излишка» в налоговый орган нужно подать соответствующее заявление (подробнее см. предыдущий вопрос).

В какой срок можно вернуть (зачесть) переплату по НДФЛ?

Зачесть либо вернуть переплату по НДФЛ можно не позднее трех лет со дня перечисления налога в бюджет (п. п. 7, 14 ст. 78 НК РФ). Порядок действий организации — налогового агента зависит от причины, по которой образовалась переплата. Как вернуть (зачесть) НДФЛ, излишне удержанный у физлица и перечисленный в бюджет мы рассмотрели в вопросе 1.

Переплату по НДФЛ, возникшую по другим причинам, например из-за ошибки в платежном поручении, можно вернуть на расчетный счет в порядке, описанном в вопросе 8 (п. п. 1, 5, 14 ст. 78 НК РФ, Письма Минфина РФ от 16.09.2014 № 03-04-06/46268, ФНС РФ от 29.09.2014 № БС-4-11/19714@).

Зачет и возврат налоговой переплаты по-новому

Главным отраслевым событием осени можно считать принятие 29.09.2019 Федерального закона № 325-ФЗ, внесшего масштабные поправки в Налоговый кодекс. Одна из таких поправок – изменение в порядке зачета и возврата переплаты, стала предметом рассмотрения актуальной темы. О том, что нового привнес новый закон в порядок зачета или возврата налога, а также с какими трудностями может столкнуться организация при отказе налоговиков в зачете или возврате излишне оплаченных налогов, изложено в нашем материале. Приведенные примеры судебной практики помогут оптимально распорядиться переплатой, учитывая опыт других налогоплательщиков.

Четыре новшества в порядке зачета или возврата переплаты

Полностью утрачивает силу положение о том, что зачет переплат производится исключительно в счет налога того же вида: федерального в счет федерального, регионального – в счет регионального, местного – в счет местного. Это новшество позволит налогоплательщикам рационально распорядиться своими средствами.

Получается, что с 01.10.2020 будет возможно зачесть, к примеру, переплату по налогу на прибыль в счет недоимки по транспортному налогу, невзирая на тот факт, что транспортный налог является региональным, а переплата возникла по федеральному налогу. То есть появится возможность зачета переплаты по налогам любого вида. Также ее можно зачесть в счет пеней и штрафов, относящихся к любому виду налога.

Еще одним позитивным новшеством является поправка, позволяющая производить зачет или возврат переплаты любым налоговым органом, а не только по месту учета налогоплательщика (пп. «б» п. 22 ст. 1 закона). Это новшество упростит процедуру зачета, правда, заявление о зачете и возврате придется, как и прежде, подавать в инспекцию по месту учета компании (пп. «ж» п. 22 ст. 1 закона).

Перечисленные позитивные новшества повлекли за собой ужесточение требований к возврату налога. Он будет возможен, если отсутствует недоимка по любому налогу и соответствующим пеням и штрафам. На сегодняшний день достаточно отсутствия недоимки по налогу того же вида (пп. «е» п. 22 ст. 1 закона). Таким образом, с принятием поправки вернуть из бюджета переплату станет еще сложнее.

Переплата: как вернуть или зачесть

Срок для подачи заявлений общий. Он составляет три года с даты уплаты либо излишней уплаты налога. Если речь идет о возврате переплаты из-за превышения авансовых платежей к сумме налога за год, три года отсчитываются со дня подачи годовой декларации – п. 7 ст. 78 НК РФ.

Срок принятия решения как о возврате, так и о зачете налога составляет 10 рабочих дней с даты получения заявления или окончания камеральной проверки по уточненной декларации – п. 8 ст. 78 НК РФ. Если инспекция предлагает пройти сверку расчетов, то от даты подписания акта сверки. О принятом решении о возврате или зачете ИФНС обязана сообщить в пятидневный срок – п. 9 ст. 78 НК РФ.

Срок возврата переплаты – один месяц со дня получения заявления, причем даже в случае проведения сверки расчетов. Если переплата выявлена по уточненным декларациям – месяц после окончания «камералки» – п. 6 ст. 78 НК РФ, письмо Минфина РФ от 21.02.2017 № 03-04-05/9949.

Если инспекция откажет в возврате излишне взысканного налога, то о своем решении она сообщит, указав причину отказа.

Отказ в возврате или зачете можно обжаловать сначала в вышестоящем налоговом органе, а затем в суде (ст. 137, пп. 1, 2 ст. 138 НК РФ, письмо ФНС РФ от 21.12.2017 № ГД-3-8/8522@). Срок для обжалования – один год с момента, когда налогоплательщик узнал или должен был узнать о нарушении своих прав.

Срок подачи в суд иска о возврате излишне взысканного налога – три года со дня, когда налогоплательщик узнал или должен был узнать о нарушении своего права на возврат или зачет (п. 1 ст. 196, п. 1 ст. 200 ГК РФ). Таким днем может быть, например, дата, когда инспекция сообщила о принятом решении об отказе в возврате (Постановление АС Северо-Западного округа от 27.07.2017 № Ф07-6490/2017).

В суде необходимо доказать, что трехлетний срок еще не истек, а также что у организации действительно есть суммы излишне взысканных налогов. В противном случае в возврате откажут.

НДФЛ можно зачесть в счет будущих платежей, но исключительно по другим видам налогов

Ведомство, ссылаясь на ст. 78 НК РФ, подтвердило, что такой зачет возможен, но по налогам соответствующего вида, то есть федеральных налогов. В данном случае – в счет УСН.

Примечание редакции:

Если переплата образовалась из-за удержания у физлица налога в большем, чем нужно размере, вернуть ее можно только в специальном порядке.

Кроме того, нужно помнить, что вернуть или зачесть переплату по НДФЛ возможно в течение трех лет после его перечисления в бюджет.

Акт сверки не обязывает налоговый орган возвращать переплату

Суд признал такое решение правомерным. Дело в том, что налогоплательщику ничто не мешало своевременно оценить свои налоговые обязательства. Спорная сумма излишне уплаченного налога оплачена предпринимателем в 2014 году, то есть с момента оплаты до подачи заявления о возврате прошло четыре года.

Ссылку заявителя на акт сверки как на момент, с которого он узнал о факте переплаты, суд отклонил. Подписание акта сверки не является действием по признанию долга перед налогоплательщиком, поскольку с требованием о проведении акта сверки расчетов налогоплательщик может обратиться по истечении любого периода времени, и налоговый орган будет обязан составить и подписать соответствующий акт. Акт сверки не свидетельствует о безусловной обязанности налогового органа вернуть переплату, а дата его составления не является моментом для начала отсчета срока давности обращения в суд.

Справка о состоянии расчетов с бюджетом – недостаточное доказательство переплаты

Представление справки о состоянии расчетов с бюджетом не может рассматриваться как достаточное доказательство наличия у налогоплательщика переплаты по налогу.

Реорганизация срок возврата переплаты не увеличивает

Дело в том, что переплата досталась заводу от другой организации в порядке правопреемства в результате реорганизации. Причиной отказа явился пропуск трехлетнего срока для обращения с заявлением о зачете (возврате) суммы излишне уплаченного налога.

Указанный срок исчисляется со дня подачи правопредшественником общества декларации по налогу на прибыль за 2013 год. При этом последующая передача обществу как правопреемнику права на зачет (возврат) излишне уплаченного налога не повлияла на порядок исчисления срока.

Доводы завода о том, что до реорганизации он не знал о наличии переплаты и до завершения процесса присоединения не мог заявить о возврате, суд отверг, указав, что срок нужно исчислять со дня, когда правопредшественник подал декларацию. Передача права на зачет или возврат при реорганизации на Определение срока не влияет.

Переплата не возникает, если она оплачена через проблемный банк

Организации пришлось дважды оплатить налог, поскольку первый платеж не прошел из-за отсутствия средств на корсчете банка. Второй платеж был успешно зачислен в бюджет.

Суды нижестоящих инстанций согласились с инспекцией, что причин для возврата средств нет, ведь в первый раз деньги фактически в бюджет не поступили. А раз так, то и переплаты нет.

Суды указали: организация должна была знать о проблемах банка.

Тем более что даже в ситуациях, когда суды признают обязанность по уплате исполненной, вернуть переплату очень сложно.

Примечание редакции:

Момент предоставления отчетности не является отправной точкой для отсчета срока возврата налога

По мнению общества, налоговый орган отказал неправомерно, поскольку окончательно база по налогу формируется именно в момент заполнения форм 2-НДФЛ и поэтому срок следует отсчитывать именно с него, а не с момента перечисления денежных средств.

Суд заявил, что перечисление в бюджет суммы, фактически превышающей сумму удержанного НДФЛ, вообще не является уплатой НДФЛ, а рассматривается в качестве ошибочно перечисленной суммы. Данное обстоятельство подтверждается расчетом суммы удержанного и перечисленного налога, представленного налоговым агентом. Поэтому в данном случае возврат ошибочно перечисленной суммы осуществляется по общим правилам ст. 78 НК РФ.

Поскольку срок для подачи заявления о возврате спорной суммы обществом был пропущен, суд признал отказ налогового органа в возврате части суммы правомерным.

Результаты проверки отсчета трехлетнего срока на возврат переплаты не меняют

Инспекция часть налога вернула, часть зачла, в возврате остатка в размере 1,6 млн рублей 13.04.2016 обществу было отказано в связи с истечением 3-летнего срока с момента перечисления налога.

Оспорить отказ обществу не удалось. Дело в том, что срок для обращения в суд истек. Платежи были осуществлены в январе 2012 года, заявление в суд подано 23.03.2017, то есть спустя пять лет.

Доводы общества, что достоверно о размере переплаты ему стало известно из акта выездной налоговой проверки (в сентябре 2014 года) и из решения суда (23.03.2016), суд отклонил – три года нужно отсчитывать от даты платежных поручений.

Молчание инспекции о переплате на трехлетний срок ее возврата не влияет

Переплата образовалась в связи с представлением предпринимателем уточненной декларации по НДС за II квартал 2011 года, согласно которой налогоплательщиком были скорректированы ранее начисленные к уплате суммы налога в размере 434 тыс. рублей.

Суд пришел к выводу о пропуске заявителем трехлетнего срока на обращение о возврате излишне уплаченного налога, поскольку заявитель узнал (должен был узнать) об излишней уплате налога в 2011 году – в момент его перечисления в бюджет.

Норма пункта 3 ст. 78 НК РФ об обязанности инспекции сообщать о каждом факте излишней уплаты налога в течение 10 дней со дня ее обнаружения в данном случае не действует. Дело в том, что налогоплательщик знал о переплате. Это подтверждает факт подачи им первичной и уточненной декларации и добровольная оплата налога.

Таким образом, неинформирование налогоплательщика налоговыми органами на течение трехлетнего срока для возврата переплаты не влияет.

Переплату страховых взносов в ПФР вернуть можно, если ИП оплатил их за себя

Довод фонда, что возврат суммы излишне уплаченных страховых взносов не производится, если сведения о взносах уже отражены в данных персучета и разнесены на индивидуальный лицевой счет застрахованного лица, суд отклонил. Причина в том, что исходя из положений п. 6.1 ст. 78 НК РФ, а также положений Закона от 01.04.1996 № 27-ФЗ «Об персучете», ограничения по возврату переплаты страховых взносов установлены в отношении страховых взносов, учтенных относительно физических лиц, являющихся работниками предпринимателя. В рассматриваемой ситуации речь шла о взносах, оплачиваемых предпринимателем за себя лично. Поэтому ограничение в данном случае не действует.

Если переплата подтверждена решением суда, трехлетний срок на ее возврат отсчитывается именно с него

Основанием для доначисления послужил вывод инспекторов о неверной переоценке основных средств, проведенной обществом по состоянию на 01.01.2010, в результате которой стоимость имущества общества была занижена. Доначисление налога суд признал законным в 2016 году.

Так как на основании пп. 1 п. 1 ст. 264 НК РФ суммы налога на имущество относятся к расходам, учитываемым при исчислении налога на прибыль, общество скорректировало отчетность по прибыли за 2012 и 2013 годы. Уточненные отчеты были приняты и зарегистрированы инспекцией, но в карточку расчетов с бюджетом в системе электронной обработки данных не попали из-за истечения срока давности. Поэтому согласно акту сверки по состоянию на 01.01.2016:

Суд, удовлетворяя требования налогоплательщика, указал, что до момента принятия судом решения в 2016 году у общества не имелось оснований считать, что им неверно определен налог на имущество. Налогоплательщик добросовестно заблуждался, учитывая для расчета налога неверные данные переоценки основных средств. В момент уплаты налога на прибыль в течение 2012, 2013 годов и при сдаче первоначальной налоговой декларации общество не могло знать о его излишней уплате. Поэтому именно принятие судебного акта в 2016 году является тем моментом, с которого начинает течь трехлетний срок для возврата переплаты по налогу.

Трехлетний срок не пропущен, если причина задержки – урегулирование разногласий с контрагентами

В декабре 2016 года и в марте 2017 года общество представило уточненную декларацию по налогу на прибыль за 2013 год, в которой сумма налога к уплате была уменьшена. В декабре 2017 года компания обратилась с заявлением о возврате образовавшейся переплаты по налогу за 2013 год. Инспекция, ссылаясь на пропуск обществом трехлетнего срока для возврата налога, установленного п. 7 ст. 78 НК РФ, в возврате переплаты отказала. В связи с чем организация обратилась в суд.

Все три инстанции общество поддержали. Дело в том, что вопрос о порядке исчисления срока подачи в суд заявления о возврате переплаты должен решаться в соответствии с п. 2 ст. 79 НК РФ. То есть с учетом того, что такое заявление должно быть подано в течение трех лет со дня, когда лицо узнало или должно было узнать о факте излишне уплаченного налога.

Переплата по налогу на прибыль возникла у общества в связи с уменьшением заявленного ранее размера доходов по причинам:

С какого момента начислять проценты за поздний возврат переплаты

Суд обязал чиновников вернуть деньги фирме, что те и сделали в январе 2018 года.

Предприятие потребовало взыскать с обидчиков проценты за время, которое прошло с месяца, следующего за обращением в фонд до осуществления им перевода. Чиновники парировали, что раз решения об отказе в возврате не было, проценты должны начисляться со вступления в силу судебного вердикта.

Три инстанции, включая окружную кассацию, признали обоснованным расчет компании. Фемида указала, что отношения по страховым взносам за периоды до 01.01.2017 регулируются Федеральным законом от 24.07.2009 № 212-ФЗ. Согласно его положениям возврат переплаты осуществляется в месячный срок со дня получения заявления страхователя, а если этот срок нарушен, начисляются проценты. Следовательно, дата судебного решения в указанном вопросе значения не имеет.