Что такое НДС простыми словами

Автор статьи — Копирайтер Контур.Бухгалтерии

НДС — вид косвенного налога

Налог на добавленную стоимость (НДС) — косвенный налог, способ изъять в бюджет часть стоимости товара, работы или услуги. НДС присутствует на всех стадиях процесса производства товаров, работ и услуг и передается в бюджет после реализации.

Из этого определения нам важно понять, что это, во-первых, косвенный налог. Косвенный налог платится не напрямую из средств предприятия, а устанавливается как надбавка к цене товара или услуги. Таким образом компания, реализовавшая товар, передает часть средств из этой надбавки в бюджет.

Сам налог платит конечный покупатель, который оплачивает сразу и стоимость товара, и НДС. К слову, путешественникам важно помнить, что в некоторых странах НДС на ценниках не пишут, и только на кассе клиент узнает, что за понравившийся товар надо заплатить чуть больше.

Происхождение НДС

Налог на добавленную стоимость существует в экономике порядка 65 лет. До этого компании преимущественно платили налог с продаж, который считался со всей выручки. Это осложняло учет, увеличивало налоговую нагрузку.

Платить налог не с оборота, а с выручки придумал Морис Лоре — министр экономики, промышленности и финансов Франции. Впервые этот налог был применен в колонии Кот-д’Ивуар в 1958 году. А затем уже был внедрен по всей Франции. Инициатива Лоре оказалась многообещающей и показала свою эффективность. Сейчас НДС введен почти во всех странах мира.

В России НДС появился с экономическими реформами в 1992 году. С 1 января 2019 года в РФ действует ставка этого налога — 20%, хотя еще недавно она составляла 18%. В большинстве европейских стран НДС также составляет 20%. А, например, в Греции, Польше, Литве, Ирландии ставка чуть выше — 21-23%.

А вот в США продолжает действовать архаический налог с продаж, его ставка в разных штатах для разного типа продуктов составляет от 3 до 15%.

Кто платит НДС

Обычному покупателю может показаться, что НДС платит магазин или компания-производитель. Но это не совсем так: на самом деле налог платит каждый покупатель из своих средств, неважно, физическое или юридическое лицо.

Например, если вы купили в гипермаркете продукты, то в чеке можно увидеть такие расчеты:

| ИТОГО: | 1414.00 |

|---|---|

| БЕЗНАЛИЧНЫМИ: | 1414.00 |

| НДС 20%: | 50.00 |

| НДС 10%: | 101.29 |

Мы видим общую сумму покупок, а также два вида НДС — 20% и 10% на общую сумму 151,29 рубля.

К слову, НДС бывает льготный — 10% или 0%. Эта ставка распространяется на социально значимые товары и услуги. Например, на ряд продуктов, медицинские и детские товары и другие. Полный список товаров и услуг, где можно применить льготный НДС, указан в ст. 164 НК РФ.

Рассмотрим на примере, как появляется НДС. Одна компания покупает и другой сырье, скажем, ткань для производства брюк. В счете на оплату будет указан НДС, который покупатель оплачивает.

Затем компания из купленной ткани отшивает 100 изделий и устанавливает на них цену. В эту цену входит стоимость сырья, работа швей, расходы на оборудование, коммунальные платежи и другие расходы, а также прибыль, которую планирует получить после реализации товара. В эту же цену закладывается НДС, который заплатит конечный покупатель, либо оптовик, который купит у производителя сразу всю партию.

После продажи товара компания подсчитывает прибыль и из полученного дохода сразу вычитает 20% налога, который уже был заложен в цену и который оплатил покупатель. При этом компания принимает к вычету сумму НДС, которую она уплатила за ткань — то есть, уменьшает “брючный” НДС на сумму налога за материал.

А если бы НДС не было? Были бы товары дешевле? Скорее всего нет, так как действовали бы другие налоги, как в тех же США. Там конечный потребитель в итоге все равно оплачивает налог с продаж, который тоже влияет на конечную стоимость товара.

Расчет и уплата НДС

В крупных компаниях для расчета и уплаты НДС выделяют отдельных бухгалтеров, так как работы по этому направлению немало. Разберем на примере, как считают НДС.

Магазин хозяйственных товаров покупает у поставщиков товар — скажем, коробки со стиральным порошком. Оптовик отгружает партию порошка на сумму 50 000 рублей, из расчета 200 рублей за коробку. Таким образом магазин для продажи приобрел 250 единиц товара (коробок).

В 50 000 рублей, которые магазин уже перевел поставщику, входит НДС 20% (то есть, 10 000 рублей), который поставщик затем перечислит в виде налога в бюджет. Для магазина этот НДС будет входящий. Доказательством того, что товар приобретен уже с учетом НДС, будут отчетные документы: счет-фактура, чек, накладная. Во всех этих формах налог обязательно указывается.

Затем магазин продает порошок в розницу по 300 рублей за коробку с выделенным НДС. Но так как НДС уже включен в цену закупленного товара, то у магазина образуется налоговый кредит. Сумма уже уплаченного за товар НДС будет учитываться при расчете налога с розничной продажи.

Магазин в ежеквартальной отчетности по НДС укажет, что уплатил сначала налог поставщику, получив “налоговый кредит”, что позволило ему уменьшить НДС, который будет начислен уже на розничную цену.

По каким формулам рассчитывают НДС

Для расчета НДС применяются две формулы. Первая — для расчета налога на добавленную стоимость. Она выглядит так:

Начисление НДС = Х * 20 / 100, где Х — это цена товара без НДС

Допустим, производитель мебели произвел диваны и определил, что цена одной единицы товара — 20 000 рублей. Теперь ему надо рассчитать стоимость товара с НДС.

Вторая формула — это выделение НДС. Чтобы узнать, сколько в цене заложено НДС, нужно цену с НДС умножить на 20 и разделить на 120:

Выделение НДС = Y * 20 / 120, где Y — это цена товара с НДС

Вернемся к примеру с диванами. Магазин, получив диван от поставщика за 24 000 рублей, выставил его в продажу за 33 990. В эту цену уже входит налог на добавленную стоимость в размере 33 990 * 20 / 120, а именно — 5 665 рублей.

Таким образом, мебельный магазин сначала получил налоговый кредит, уплатив 4 000 рублей налогов мебельной фабрике, но потом получил от покупателя дивана 5 665 рублей налога, включенного в розничную цену. До 25 числа следующего месяца после отчетного магазин обязан перечислить в бюджет разницу между этими налогами, то есть 2 665 рублей.

В этом и заключается основная сложность учета НДС. Во-первых, нужно собрать все первичные документы с поставщика, затем получить все документы от покупателя, рассчитать уплаченный НДС, полученный, рассчитать стоимость налога. По сути, бизнес в этой ситуации является оператором по сбору налога для казны.

Коротко о главном

Веб-сервис Контур.Бухгалтерия подскажет, как верно и без переплат рассчитать НДС, какие документы создать или запросить у поставщиков, чтобы применить все вычеты, уменьшить сумму налога к уплате и избежать штрафов. В системе легко вести учет, платить зарплату, сдавать отчетность, следить за финансами. Первые две недели бесплатны для всех новичков.

Как работает налог на добавленную стоимость

Просто и с примерами о том, почему НДС — это не расход бизнеса, с чего вдруг налог в балансе показывают в составе активов и как считать сколько нужно отдать государству.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на «Клерке» я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

Порядок исчисления и уплаты налога на добавленную стоимость регулирует глава 21 Налогового кодекса. Объект налогообложения НДС — реализация товаров, работ или услуг на территории России. Обязанность заплатить налог у компаний и предпринимателей возникает при продаже. К ней приравнивают безвозмездную передачу активов, оказание работ и услуг для собственного потребления внутри организации.

Механизм НДС

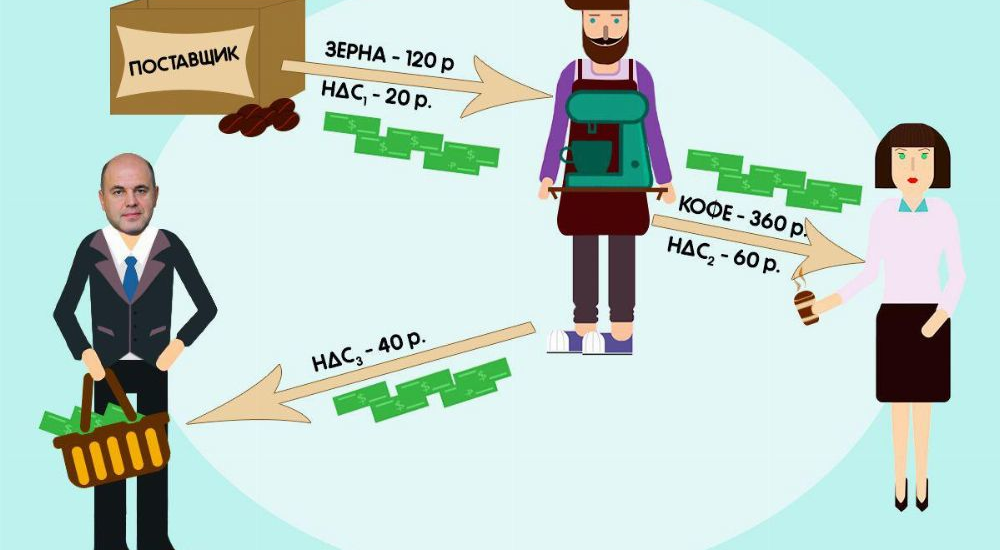

НДС — это второй по сложности исчисления налог в России. Сложнее только налог на прибыль. Но базовый механизм его довольно прост. На любую продажу продавец обязан накрутить налог, после чего покупатель платит ему цену плюс НДС. Когда покупатель сам выступает в роли продавца — он делает точно так же. Но продавец не оставляет налог себе — это государственные деньги, которые ему доверено собрать. До 25 числа каждого месяца НДС перечисляется в бюджет. То есть предприниматель выступает в роли кондуктора в автобусе, который ведёт Мишустин.

Компания «Уральские баристы» покупает кофейные зёрна и делает из них кофе. Поставщик продаёт зёрна за 100 руб. Но из-за 20% НДС традиционным уральским ремесленникам придётся заплатить ему 120 руб. (100 руб. цена 20 руб. налог) Кофе они продают уже по 300 руб. Однако, конечному покупателю он обойдется в 360 руб. Ибо 60 руб. — государевы деньги, их нужно отдать хозяину.

А дальше начинается магия. Когда продавец был покупателем, он платил НДС с покупки зёрен. В нашем примере — 20 руб. Эти деньги в бюджет перечислил предыдущий продавец. Государству лишнего не надо — всего оно хочет получить 20% от конечной цены товара. Поэтому в бюджет перечисляется разница между полученным и уплаченным НДС. Точнее, между НДС, который должен уплатить конечный покупатель и НДС, который предъявил к оплате предыдущий продавец. Это принципиальное уточнение. К нему ещё вернусь.

Вся тяжесть налога ложится на последнего в цепочке покупателя, который платит полную сумму налога и ничего не может возместить. Обычно это физлица. Так что НДС на самом деле — налог с населения, а не с бизнеса. Организация не имеет права на вычет входящего НДС, только если сама не является его плательщиком. Например, если применяет специальные налоговые режимы.

Баристы из предыдущего примера должны заплатить 60 руб. НДС государству и 20 руб. — поставщику зёрен. Итого 80 руб. Откуда берутся эти деньги? Следите за руками:

Итого баристы заплятят 60 руб. НДС и столько же они получат от покупателя.

Налоги, которые финансируют одни, а перечисляют в бюджет другие, называются косвенными. В России, кроме НДС, так работают акцизы.

Почему же бизнес не любит НДС? Есть две причины.

Кофе покупателю баристы отдали под честное слово. А продавец зёрен уверен, что доверие к клиенту лучше всего повышает стопроцентная предоплата. Поэтому 20 руб. НДС уже уплачено продавцу, а 60 руб. ещё не получены от покупателя. С налоговиками договариваться об отсрочке бессмысленно: в положенный срок ударники капиталистического труда платят в бюджет 40 руб. своих кровных за того парня (с учётом вычета). Тоже беспроцентный кредит — только покупателю. А ведь эти деньги могли работать.

Налоговая база и налоговые ставки по НДС

Налоговая база по НДС — это стоимость реализованных товаров, работ, услуг (ст. 153 НК РФ). Ставка налога зависит от того, что и кому плательщик НДС продаёт (ст. 164 НК РФ):

Налоговые вычеты по НДС

Предъявленный поставщиком НДС принимается к вычету. Правда, после камеральной налоговой проверки. Для этого нужно соблюсти три условия.

Обоснованность вычетов — вопрос, который давно беспокоит государство. Ещё в начале 2010-х возместить НДС, купив документы у поставщика без реальной поставки было нормальной деловой практикой. «Бумажный» НДС существует и сейчас, но дельцам этого бизнеса стало намного сложнее работать. А объём самого рынка сократился в несколько раз. Именно разрывы в цепочках НДС подтолкнули ФНС к созданию самой автоматизированной системы налогового администрирования в мире. Но это тема отдельного разговора.

Книги покупок и книги продаж

Чтобы определить суммы налога к уплате и возмещению, ведутся специальные налоговые регистры: книги покупок и книги продаж. В первых регистрируются входящие счета-фактуры, во вторых — исходящие. Формы книги покупок и книги продаж утверждены Постановлением Правительства РФ от 26.12.2011 N1137. Счета-фактуры, книги покупок и книги продаж — это самостоятельная система налогового учёта, которая позволяет рассчитать НДС без привлечения бухгалтерских данных. Например, ИП на ОСНО бухучёт может не вести, а НДС всё равно считает. Это к вопросу нужен ли налоговой бухгалтерский учёт.

Декларация по НДС

Налоговый период по НДС — квартал (ст. 163 НК РФ). Отчётных периодов внутри нет — налоговые декларации сдаются ежеквартально до 25 числа месяца, следующего за кварталом. Например, декларацию за первый квартал нужно сдать до 25 апреля.

Платится налог тремя равными частями до 25 числа каждого из трёх месяцев, следующих за кварталом (ст. 174 НК РФ). Например, по ⅓ НДС за первый квартал нужно заплатить до 25 апреля, 25 мая и 25 июня.

Почему НДС — актив

В завершение о том, почему НДС фигурирует в бухгалтерском балансе как актив. Актив — это не весь НДС, а только та его часть, которую компания должна заплатить продавцу. Его называют «НДС по приобретенным ценностям» или «входящий НДС». В нашем примере — 20 руб. Фактически, это дебиторская задолженность государства. Её не получить деньгами, но на неё можно будет уменьшить долг перед бюджетом. Потому и актив.

Теоретически, если входящий НДС больше, чем НДС, который вы предъявили к уплате покупателям (а такое бывает, когда вы много покупали и мало продавали), такую дебиторку можно даже получить деньгами. Но это квест для сильных духом. А сумма НДС, которую нужно уплатить в бюджет, отражается в пассиве баланса по статье «Кредиторская задолженность».

Кстати, в интернет-бухгалтерии «Моё дело» налоги рассчитываются автоматически. Попробуйте — это удобно и экономит массу времени!

Что такое НДС. Объясняем простыми словами

НДС — налог на добавленную стоимость. Косвенный налог, который взимается с большинства продаж товаров и услуг.

Проще говоря, НДС — это своеобразная надбавка к стоимости товара. Как правило, бизнес платит её не сам, а выставляет счёт конечному покупателю. Размер налога рассчитывают исходя из разницы между себестоимостью товара и его ценой при продаже. Деньги идут в казну по цепочке: от начального этапа производства до конечной реализации покупателю.

Например, компания производит велосипеды. Для производства одной партии она закупает материалы на 600 млн рублей. Из них 100 млн составляет НДС (по ставке 20%). Продавцы материалов перечислят эту сумму в налоговую. Потом то же самое произойдёт, когда партию готовых велосипедов закупит ретейлер: 20% от выручки (например, 140 млн рублей от 840 млн) отдаст государству уже производитель. А потом и магазин — когда распродаст велосипеды (например, 200 млн рублей от 1 млрд).

Кажется, что государство получает за одно и то же слишком много денег. Это не так: любой из участников этой цепочки может вернуть часть НДС, что он уже заплатил при покупке. Это называется возмещение НДС.

Пример употребления на «Секрете»

«НДС — самый собираемый налог в России. В 2018 году доход федерального бюджета только от поступлений НДС превысил 6 трлн рублей (31% всех доходов), большую их часть составили налоги с нефтегазовой сферы».

(Из новости о том, как повышение НДС с 18% до 20% в 2019 году рекордно обогатило российский бюджет.)

Нюансы

На основную часть товаров и услуг действует ставка 20%.

10% — ставка на социально значимую продукцию. Например, медикаменты, детские товары, продукты питания.

История

Родоначальником НДС принято считать директора французского Министерства экономики, финансов и промышленности Мориса Лоре. Действие налога в тестовом режиме во Франции началось в 1954 году. После положительных испытаний проектный налог был признан эффективным, и спустя 4 года он был введён в систему налогообложения официально.

В России налог на добавленную стоимость начал действовать с 1 января 1992 года с максимальной ставкой в 28%. До 1992 года в России почти 70 лет действовал «налог с оборота».

Входящий и исходящий НДС «для чайников»

Автор статьи — Копирайтер Контур.Бухгалтерии

НДС условно делят на входящий и исходящий. Бухгалтеру и руководителю важно ориентироваться в этих понятиях, чтобы знать, какую сумму придется перечислить в бюджет и как планировать движение средств внутри предприятия.

В двух словах об НДС

Налог на добавленную стоимость очень важен для бюджета. Его уплачивают и небольшие компании, и крупные корпорации. Есть ряд условий, при которых фирма не платит НДС, но такие льготы в основном распространяются на средний, малый, микро- бизнес и индивидуальных предпринимателей.

НДС относят к косвенным налогам, так как компания или ИП оплачивает его не из своих средств, а из денег, полученных от клиентов — именно на покупателей в конце цепочки покупок возложен груз уплаты налога, а компании только “передают” его в бюджет.

Если же предприятие само оплачивает товары и услуги, то налог в этом случае оно платит не напрямую в казну, а продавцу. Далее уже ответственность продавца — провести этот налог в своем учете и передать часть государству.

Что значит “входящий” и “исходящий” НДС

При уплате НДС в бюджет предприятие имеет право вычесть входящий НДС из суммы исходящего.

Когда компания покупает сырье, материалы, услуги, облагаемые НДС, то вместе с ними компания “приобретает” НДС. Запомнить легко: на предприятие “входят” товары вместе с НДС, который компания уже уплачивает поставщику. Этот налог называют “входящим”.

Когда компания отгружает товары и услуги и начисляет на них НДС, то вместе с ними “передает” НДС своему покупателю. Поэтому он “уходит” с предприятия, его называют “исходящим”.

Что нужно, чтобы оформить к вычету входящий НДС

Чтобы отразить в отчетах входящий НДС и на эту сумму уменьшить исходящий НДС, необходимо вовремя получить от поставщика счет-фактуру, накладную и в некоторых случаях кассовый чек. Во всех этих документах будет отражен налог на добавленную стоимость. Без них нельзя уменьшать сумму налога к уплате.

Бухгалтер фиксирует НДС, уплаченный продавцу, в Книге покупок, а НДС, полученный от покупателя, — в Книге продаж. В бюджет перечисляют разницу между исходящим и входящим налогом. Это делают раз в квартал, не позднее 25 числа месяца, следующего за отчетным.

Что делать, если входящий НДС превышает исходящий

Возможна ситуация, когда входящий НДС оказался больше исходящего. Например, если фирма активно покупала товары и оплачивала услуги, но реализовала собственной продукции меньше. В таком случае по итогам квартала можно возместить уплаченный НДС или учесть переплату в счет других налогов. Также на сумму уже уплаченного НДС можно снизить пени и штрафы.

Возможность засчитывать переплату по любому виду налогов и сборов, независимо от того, в бюджет какого уровня уплачивается налог, появилась у бизнеса в 2020 году. Это право регламентируется Письмом Министерства финансов РФ от 10 августа 2020 года № 03-02-07/1/72100).

Как платят НДС предприятия на УСН или патенте

Когда из двух контрагентов один применяет особый режим налогообложения, то схема учета НДС несколько меняется. Все зависит от того, кто является покупателем, а кто продавцом.

Ситуация 1: покупатель на спецрежиме. Например, продавец находится на ОСНО и продает товары/услуги юрлицу на спецрежиме. В любом случае поставщик начисляет НДС, оформляет накладную и счет-фактуру, где расписывает суммы, а затем полученный при реализации товара НДС, перечисляет в бюджет.

Покупатель, работающий на УСН или патенте, просто оплачивает весь счет полностью и ставит эту сумму в затраты, если использует систему “Доходы минус расходы”. Для компании, которая работает на УСН по системе “6% с дохода” или на патенте, уплаченный НДС не влияет на уменьшение других налогов.

Ситуация 2: продавец на спецрежиме. Если продавец работает на упрощенке или патенте, а покупатель — на общей системе, то поставщик не начисляет НДС и не оформляет счет-фактуру. Покупатель приобретает продукцию без НДС, соответственно, у него не появляется входящий НДС, который можно затем учесть при сдаче отчетности.

Стороны могут договориться, чтобы продавец выставил счет-фактуру с выделенным НДС. Тогда он, несмотря на свой спецрежим, должен будет передать в бюджет полученный НДС и отчитаться по нему.

Коротко о главном

Веб-сервис Контур.Бухгалтерия поможет оптимизировать НДС: подскажет, какие документы нужны, чтобы оформить налоговый вычет, предупредит о неверном начислении сумм, избавит от переплат и штрафов. В системе удобно вести учет, начислять зарплату, отчитываться, строить управленческие отчеты. Все новички работают бесплатно две недели.

Что такое ндс и зачем он нужен

Среди многообразия налогов и сборов, предназначенных для обязательного исчисления субъектами хозяйственной деятельности, НДС занимает особенное место. Специфика этого налога состоит и в сложности его правильного расчета, и в неоднозначности трактовки положений главы 21 Налогового кодекса, подвергающейся регулярным изменениям.

За 25 лет, прошедших после введения Закона «О налоге на добавленную стоимость», многие правовые нормы, касающиеся НДС, подвергались серьезному пересмотру.

Но на протяжении последних 10 лет стабильными остаются действующие ставки налога, перечисленные в 164 статье НК РФ.

На заметку! Рассчитать сумму налога можно на специальном калькуляторе НДС.

Когда и у кого возникает обязанность уплаты НДС

Определения, которые дает НК РФ, фиксируют непременное участие в формировании бюджета за счет НДС в конкретных ситуациях:

Субъектами для обязательной уплаты НДС являются:

Зачем нужен НДС

Само наименование налога подразумевает, что в бюджет изымается доля от добавленной стоимости, возникающая на всех этапах реализации собственной продукции, закупленных для перепродажи товаров или оказанных услуг. Так реализуется основная функция НДС – фискальная.

Если проследить цепочку от производителя товара до его конечного покупателя, то окажется, что процесс перекладывания налога закончится только в момент приобретения товара потребителем, оказавшимся последним в этой схеме. Регулирующая функция НДС проявляется в формировании потребительского рынка, поскольку реальным плательщиком налога выступает не ООО или ИП, а живой покупатель.

НДС как регулятор рынка потребления, не может быть слишком высоким, поскольку в этом случае из-за чрезвычайно высокой цены спрос на товары и услуги будет падать. Этот фактор неизменно приведет к ослаблению экономического положения как отдельных субъектов предпринимательства, так и отраслей в целом.

Ставки НДС

Ст. 164 НК РФ определила применение нескольких процентных ставок налога – 0%, 18% и 10%. Закон четко прописал случаи возможного применения той или иной налоговой ставки. Помимо этого, налоговое законодательство оговаривает обстоятельства, когда сумма НДС исчисляется расчетным путем.

Когда НДС – 0%?

Обложение налогом по нулевой ставке предусмотрено для ООО или ИП, занимающихся четко определенными видами деятельности:

Важно: Для правомерного использования нулевой ставки НДС должен составляться договор транспортной экспедиции вместо стандартного соглашения о перевозке товаров.

Налоговые органы дают возможность субъектам, которые в декларациях указали выручку от льготных таможенных операций по ставке 0%, в течение полугода подтвердить свое право соответствующими документами. К ним относятся:

Полугодовой период для сбора подтверждающих документов начинает свой отсчет с момента, когда груз пересекает границу и на сопроводительных бумагах ставится соответствующая пометка.

Если налогоплательщик не предоставит в налоговую структуру установленный пакет документов, то выручка от оказания международных транспортных услуг будет облагаться по стандартной ставке в 18%.

Варианты использования пониженной ставки в 10%

10%-ная налоговая ставка по НДС используется в тех случаях, когда продаже подлежат строго определенные товарные категории социальной направленности и лишь один вид услуг – авиаперевозки по территории страны.

НК разрешает применение сниженной налоговой ставки по НДС при реализационных операциях со следующей продукцией:

Именно вопрос правомочности отнесения к льготной группе со сниженной ставкой НДС вызывает наибольшее количество вопросов у налогоплательщиков и у фискальных органов.

Как проверить законность 10%-ной ставки НДС

Если товар приобретается для перепродажи, то вопросов с возможность применения пониженной ставки НДС, как правило, не возникает. Вся продукция поступает по сопроводительным документам, в том числе и по счетам-фактурам, где указана применяемая ставка налогообложения.

Сложнее обстоит дело, когда ООО или ИП самостоятельно производит товарную продукцию, которая по формальным признакам подпадает под льготное обложение НДС. В таких ситуациях целесообразно придерживаться нормативной документации – перечней товарных кодов, установленных соответствующими Постановлениями Правительства в последней редакции.

В этих реестрах указываются коды и наименования товарных групп из льготного списка налогообложения. Код ОКП подбирается в Общероссийском классификаторе и подтверждается сертификатом или декларацией соответствия.

Следует знать: Если производитель не может найти в перечне кодов реализуемый товар, то разумнее будет указать общую ставку НДС – 18%. В противном случае есть риск доначисления налога при проведении проверки фискальными органами.

Когда налоговая инспекция может отказать в применении льготной ставки НДС

При реализации комплектов, в которых содержатся группы товаров с различающейся ставкой НДС, применение пониженного процента может привести к возникновению обоснованных претензий со стороны налогового органа.

Пример 1

Для повышения продаж торгующие организации нередко используют схему продаж самостоятельно скомплектованных наборов, где товары облагаются НДС по различным ставкам. К примеру, накануне новогодних каникул в продаже появляется огромное количество детских подарков, в которых соседствуют конфеты и игрушки. Кондитерские изделия (конфеты) подлежат налогообложению НДС в размере 18%, а детские игрушки относятся к льготной группе товаров.

Использование 10%-ной ставки НДС на подарочный новогодний набор при формировании цены Минфин и ФНС относит к неправомерному действию, поскольку в перечне кодов Правительства РФ № 597 от 18/06/2012 не содержится подобная позиция.

Аналогичная ситуация может возникнуть, например, при продаже специализированных журналов с предоставлением дополнительной услуги – доступа к веб-ресурсу или электронному носителю. Применять ставку в 10%, которой облагается печатная продукция, в этом случае можно только непосредственно к журналу. Услуга виртуального информационного издания должна облагаться по стандартной ставке в 18%.

Имейте в виду! Чтобы избежать налоговых претензий при продаже наборов с разными процентными ставками НДС целесообразно в документах и на ценнике указывать отдельные товарные позиции, входящие в комплект.

Пример 2

Реализация хлебобулочных изделий производится с использованием сниженной ставки НДС 10%. При обновлении номенклатуры выпускаемой продукции следует осторожно относиться к наименованию новых изделий. Например, термин «пицца» отсутствует в перечне ОКП, поэтому, несмотря на фактическое соответствие букве закона, по формальным причинам производитель при продаже пиццы должен применять ставку в 18%.

Вывод: Выбирать наименование для новой продукции, для которой планируется применение льготной ставки НДС, целесообразно, максимально приближаясь к терминам, используемым в нормативных документах – перечнях ОКП, утвержденных Правительством РФ.

Простые названия не дадут оснований налоговым органам отказать в использовании пониженной налоговой ставки.

Как правильно применять расчетную ставку НДС

Использование расчетной ставки НДС – 18%/118% или 10%/110% – оговаривается в ст.164 п.4 НК РФ и допускается в следующих ситуациях:

Расчет предполагает, что в сумме полученного аванса или принимаемого денежного требовании уже заложена сумма налога, которую следует вычислить путем простых арифметических действий.

Самым частым вариантом вычленения суммы НДС является составление счета-фактуры на полученный аванс.

Как не переплатить НДС с аванса

При выставлении счета-фактуры на предоплату, полученную в счет поставки товаров, облагаемых по разным ставкам (10% и 18%) налоговое ведомство настаивает на применении максимальной ставки – 18%/118%. Однако ООО или ИП не всегда заранее знает точный перечень товаров, который будет отгружаться в счет поступившего аванса.

В силу этого нередко возникает переплата по НДС, вернуть которую проблематично.

Право на вычет при поставке товара по ставке 10% чаще всего не будет одобрено налоговой инспекцией, поэтому налогоплательщику имеет смысл заранее отстаивать свою правду в судебном процессе. Надо сказать, что Арбитражные суда при рассмотрении подобных исков встают на сторону предприятия.

Важно знать: При реализации товара по разным ставкам НДС желательно в счетах на предоплату (или спецификации к договору поставки) группировать товары с одинаковой ставкой НДС.

Тогда налогоплательщик может на законных основаниях предъявлять налоговый вычет по соответствующей ставке, не прибегая к суду.

Ошибочное применение ставки НДС чревато для налогоплательщика доначислением налога и предъявлением существенных штрафов и пени.

Поскольку налоговое законодательство перманентно меняется, необходимо постоянно следить за нововведениями, касающимися НДС.