Неликвиды предприятия и их реализация

Ликвидность – это возможность реализовать актив в сжатые сроки по стоимости, близкой к рыночной. 100-процентная ликвидность характерна только для денег. Соответственно, по отношению к другим активам ликвидность может быть только относительной. Ликвидность активов – один из показателей успешности деятельности компании. Однако существует и обратное понятие – неликвиды.

Вопрос: Организация, основным видом деятельности которой является оптово-розничная торговля запасными частями к автомобилям, в результате инвентаризации выявила неликвидный товар. Как отразить в бухгалтерском и налоговом учете его списание и затраты на утилизацию?

По результатам инвентаризации выявлены неликвидные запасные части балансовой стоимостью 150 000 руб. Комиссией организации составлен акт, в котором вышеуказанные товары признаны неликвидными в связи с длительным хранением и потерей товарного вида. Затраты на утилизацию (вывоз на свалку), оказанные сторонней организацией, составили 12 000 руб. (в том числе НДС 2 000 руб.).

Посмотреть ответ

Что собой представляют неликвиды?

Неликвиды – это те активы, которые крайне сложно продать по рыночной стоимости. Они есть практически у каждого предприятия. К неликвиду относятся:

ВАЖНО! Многие придерживаются мнения о том, что неликвид – это именно бракованные товары. Однако такой подход очень неэффективен, потому что проблема с неликвидом – это проблема неправильного планирования закупок и продаж.

Вопрос: Как учитывать в целях налога на прибыль получение от потенциальных поставщиков пробных образцов невозвратных материалов? Часть материалов проходит испытание в производстве. В случае если материалы не отвечают требованиям технологии, то они остаются на складе как неликвид.

Посмотреть ответ

По каким причинам появляются неликвиды?

Существует множество причин появления неликвидов. Рассмотрим самые распространенные из них:

Знание причин возникновения неликвида позволяет предотвратить или уменьшить их появление.

Бухгалтерский учет неликвида

В бухучете неликвид может списываться в перечень прочих расходов. Решение о списании принимается руководителем компании. Сведения, на основании которых принимается решение, собираются специальной комиссией. В ее состав входят материально-ответственные лица. Комиссия созывается приказом руководителя. Обязанности комиссии:

Нужно составить акт на списание МПЗ. В нем содержатся следующие данные:

Акт должен быть утвержден руководителем компании. Если комиссией установлена невозможность использования объектов в дальнейшем, они утилизируются. В бухучете утилизированные запасы учитываются в составе прочих расходов. Указываются они на счете 91, субсчете 2. Проводка будет выглядеть следующим образом:

ДТ91-2 КТ10. Списание запасов

Компания при нахождении неликвидов формирует резерв под уменьшение материальных ценностей. Резерв должен быть создан под каждую единицу неликвида. Возможно формирование резервов под уменьшение стоимости объектов по отдельным группам. К примеру, «оборудование», «ПК», «мебель». Уменьшение стоимости запасов возможно только с выполнением следующих условий:

Резерв формируется на сумму разности между реальной себестоимостью и рыночной стоимостью. Разность нужно зафиксировать в бухучете следующей проводкой:

ДТ91, субсчет 91-2 КТ14. Резерв под снижение стоимости

Резерв не нужно фиксировать в целях начисления налогов. По этой причине нужно отразить начисление налогового обязательства:

ДТ99 КТ68. Налог на прибыль

Бухгалтер должен вести учет неликвида. Для этого или создается аналитическая таблица, или формируется отдельный субсчет. Если неликвид получится продать, создаются следующие проводки:

При продаже неликвида полученные средства будут отражаться в стандартном порядке.

Как реализовать неликвид?

Перед реализацией продукции следует пройти следующие этапы:

Куда деть неликвид с максимальной выгодой для предприятия? Существуют следующие варианты:

Постоянное появление неликвида в большом объеме – следствие серьезной системной ошибкой. В этом случае нужно провести полноценный анализ деятельности компании и выявить недочеты.

Неликвидные товарные остатки: способы профилактики и сбыта неликвида

Причины появления неликвидных остатков

Неликвиды проще предупредить, чем лечить

Лучше сделать так, чтобы “мертвый” товар не появлялся в принципе. Для этого нужно брать ровно столько, сколько сможете продать. Возможно, это получится не сразу, а только опытным путем.

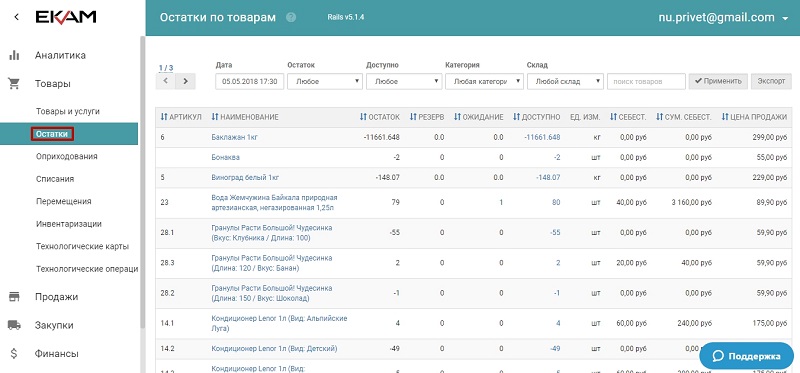

Сведения по остаткам товаров в личном кабинете системы ЕКАМ

Часто непонятно, как товар будет продаваться. Но несколько способов есть:

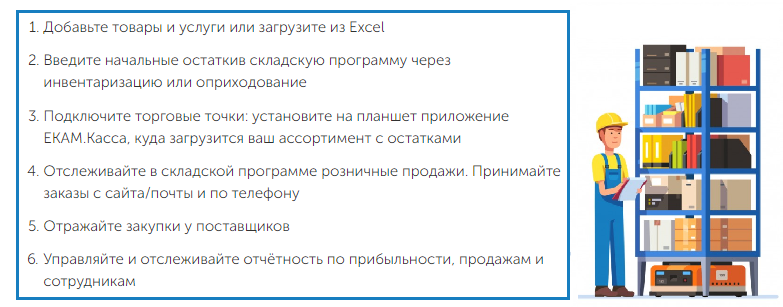

Можно делать все, что написанное выше, вручную, но куда удобнее воспользоваться специализированными программами складского учета. Они помогают оптимизировать закупки и избавиться от явления неликвида на корню. Да, если у вас 1 магазин и десяток позиций продукта, это неактуально. Но для тысяч наименований товара, десятков складов и торговых точек в разных регионах использование систем товароучета жизненно необходимо.

Стандартная схема выглядит так:

Принцип работы складской программы ЕКАМ

Что делать, если неликвид все-таки появился

Теперь можно обратиться к основным способам избавления от неликвидов.

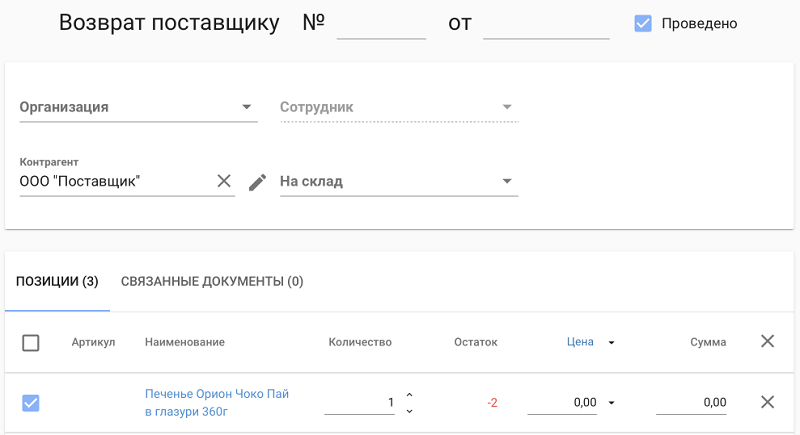

Возврат товара поставщику через программу ЕКАМ

Не слишком распространенный способ в РФ, тем не менее, очень эффективный. Понемногу начинают появляться специальные площадки для таких торгов, можно найти покупателей среди знакомых предпринимателей. Никто не отменял профильные форумы, где общаются бизнесмены и решают рабочие задачи. В любом случае, счастье попытать стоит.

Распродажа товаров по оптовой цене, приуроченная к “Черной пятнице”

Хорошо: при покупке футболки кепка в подарок.

Плохо: при покупке футболки швабра в подарок.

Хотя как посмотреть. Дармовые вещи приятны всегда, даже если вы предлагаете что-то, абсолютно несовместимое на первый взгляд.

Пример удачного акционного предложения

Российские реалии вносят свои коррективы в бизнес, в том числе, и в разрезе реализации неликвида. Например, неходовой товар можно обменять по бартеру. У кого-то лежит один продукт, а у вас другой. Обмен может обоим решить проблемы.

Покупка неликвидов

Выше мы описали несколько способов продажи неликвидов не конечному покупателю, а в сегменте B2B. Они должны были навести вас на мысль о том, что если неликвид кому-то нужен, значит, на этом можно заработать. Поизучайте рынок на предмет распродажи неликвидов, которые вы могли бы реализовать. Возможно, удастся купить партию-другую товара, который у кого-то лежит без дела, а вам принесет прибыль.

Выводы

Что запомнить из статьи:

Читайте также

У нас есть готовое решение и оборудование для онлайн-кассы

Испытайте все возможности платформы ЕКАМ бесплатно

![]()

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Что такое неликвиды? Как превратить неликвиды в живые деньги?

В понимании финансиста неликвиды это все длительно не используемые запасы, как сырья, так и готовой продукции. Бывает так, что качество их очень высокое, но в силу обстоятельств они «зависли» на складе.

Причины возникновения неликвидных запасов могут быть самыми разнообразными:

Страховые случаи редки – вот пусть и не мешается под ногами. Стоит забыть про

такой запас, и он вполне может стать неликвидом. Ошибки в складской логистике

могут быть не менее плачевными. Например:

Это далеко не исчерпывающий перечень причин возникновения невостребованных

складских остатков. Проблемные запасы могут образовываться также из-за падения

спроса на товар, запрета генерального директора реализовать залежавшуюся

продукцию по сниженной цене, наконец, из-за того, что остатки некратные или

немерные (один рулон обоев, отрезок швеллера длиной 38 см и т. д.) или были

навязаны поставщиком. Практика компаний знает немало совершенно уникальных

случаев появления никому не нужных запасов. Более того, нельзя четко обозначить

ответственных за возникновение неликвидов – все подразделения предприятия

вносят свой вклад в их появление.

БЫСТРОЕ РЕШЕНИЕ

КОМПАНИЯ ПРИОБРЕЛА ТОВАР ОЧЕНЬ ВЫГОДНО, НО ПОКА ЕГО ПРОДАЖИ НЕ ИДУТ УЖЕ

НЕСКОЛЬКО МЕСЯЦЕВ. НУЖНО ЛИ РАСЦЕНИВАТЬ ЭТО КАК НЕЛИКВИД И СТАРАТЬСЯ ОТ НЕГО

ИЗБАВИТЬСЯ?

Многое зависит от специфики предприятия. Если обычная практика подразумевает

распродажу товара в среднем за месяц, конечно, тот товар, о котором идет речь,

– неликвид. В идеале, чтобы принять взвешенное решение, нужно постараться

оценить, за какое время гипотетически возможно распродать то, что было куплено

задешево. Как только вы определите время, несложно будет посчитать все

связанные с этим затраты: хранение, обслуживание запасов на складе, а главное –

не забудьте посчитать потери, связанные с обездвиживанием денежных средств в

этом запасе. Но на практике товар, который сулил даже 200% рентабельности, но

«завис» в компании на несколько лет, вряд ли в итоге будет реализован с

прибылью.

ПРОФИЛАКТИКА НЕЛИКВИДОВ

Лучше всего своевременно отслеживать ситуацию с запасами на ранних стадиях. На

практике это будет означать, что в компании:

– раз в две недели составляется отчет по тем наименованиям, остатки которых не

менялись за последние 30 дней. Оговоримся, что возможны случаи, когда наличие

таких запасов вполне оправданно. Например, запасные части, которые могут быть

не востребованы, но по соображениям обеспечения непрерывности производства

вынужденно хранятся на складе. Отчет представляет собой перечень ресурсов с

указанием остатка и даты последней выдачи со склада. Это позволяет без усилий

выявить явные неликвиды. Появление нового наименования свидетельствует о

зарождении новых невостребованных запасов;

– с той же периодичностью должен формироваться отчет по наименованиям, расход

которых за последние 30 суток не превышает 5% от остатка (возможны вариации

количественного критерия). Он позволяет идентифицировать скрытые неликвиды.

Представьте себе, что при остатке товара в 1000 единиц есть вялая реализация

порядка 3–4 единиц в месяц. По формальному признаку такой товар не попадает в

первый отчет, хотя фактически тоже неликвиден;

– раз в месяц менеджмент компании проводит «мозговой штурм». Основная задача –

найти варианты реализации или использования неликвидов. И разумеется,

необходимо проконтролировать исполнение принятых на таких встречах решений, в

этом поможет отчет по реализации неликвидов. Просматривать его раз в месяц

будет достаточно.

ОПЫТ ПРАКТИКА

Вячеслав Гвоздев, вице-президент по финансам концерна «Катюша»: «Бороться с

неликвидами приходится постоянно. Причем мы стараемся сконцентрироваться не

столько на утилизации, сколько на мерах, позволяющих избежать запасов, которые

будут лежать на складах годами. Для этого постоянно формируем отчеты по

неликвидным запасам сырья и материалов на основе натурального и стоимостного

анализа коэффициентов оборачиваемости во взаимоувязке с точкой заказа очередной

партии. Это находится в компетенции службы снабжения и финансового департамента.

Кроме того, в нашей компании идет работа, направленная на улучшение

технологических процессов. Брак – самая распространенная причина возникновения

неликвида для многих компаний. Мы регулярно обновляем нормативы по браку и

отходам, а также жестко контролируем их исполнение.

Если самое страшное все-таки произошло и компания обзавелась неликвидными

запасами, то в течение месяца мы пытаемся их продать или вернуть поставщикам.

Не получилось – проводим уценку и пытаемся повторить указанный цикл, что

остается – списываем».

ОПЫТ ПРАКТИКА

Татьяна Цыганкова, финансовый директор ООО «Дана и Ко»: «Наша компания

выпускает минеральную воду, лимонад и безалкогольные напитки. Специфика

производства пищевой продукции не позволяет накапливать большое количество

неликвида. Использовать вторично или перепродавать продукцию с истекшим сроком

годности мы не имеем права. Чаще всего в складские остатки попадет продукция,

непригодная для продажи, однако невостребованные запасы могут образовываться по

не зависящим от нас причинам, например в результате изменений законодательных

нормативов. Как раз недавно по этой причине нам пришлось перейти на новый

компонент и отказаться от старого, запасы которого мы утилизировали. Часто

неликвидными становятся этикетки от товара, выпуск которого прекращен.

Использовать их повторно тоже не представляется возможным.

Небольшие размеры складских помещений не позволяют нам превышать уровень

запасов, способный привести к образованию неликвидов. Вспомогательное сырье,

как правило, продается на сторону ниже себестоимости. Выручка от продажи,

конечно, незначительная, но гораздо больше ушло бы на утилизацию».

ПРОДАЖА НЕЛИКВИДОВ

Прежде чем начинать избавляться от ненужных запасов, важно отказаться от

поиска виновных в их возникновении. В противном случае все затянется на

неопределенный срок.

Итак, залог успешной продажи залежавшихся запасов – определение их реальной

рыночной стоимости, по которой неликвиды купят, причем достаточно быстро.

Распродать ненужные запасы по балансовой стоимости вряд ли удастся.

Следующая задача – создать прайс-лист. Чтобы не тратить на это много

человеко-часов, стоит придерживаться такой последовательности.

Первый этап. Формируем виртуальный склад неликвидов. Цель – централизовать

учет.

Второй этап. Разбиваем запасы на четыре группы:

– «А» – ресурсы, которые можно реализовать на рынке по более низкой, чем

балансовая, цене;

– «Б» – ресурсы, которые можно продать по сниженной цене после некоторой

незначительной доработки (ремонт, улучшение и др.). Известен случай, когда на

торговом предприятии «зависли» елочные шары с надписью: «С Новым годом

Собаки!». На каждый шарик нанесли запятую («С Новым годом, Собаки!»), после

чего их удалось продать как оригинальные сувениры;

– «В» – ресурсы, реализовать которые на рынке нереально либо стоимость

доработки которых соизмерима с их балансовой стоимостью;

– «Г» – ресурсы, которым можно найти применение в собственном производстве или

в хозяйственной деятельности предприятия.

Такая дифференциация даст более четкое понимание ситуации.

Третий этап. Далее определим цену реализации по каждой имеющейся позиции. При

этом детальное исследование предполагаемого рынка сбыта не проводится. В итоге

в кратчайшие сроки и с минимальными трудозатратами мы создаем прайс-лист, с

которым уже можно работать. Отметим, что в запущенных случаях, когда число

неликвидных позиций значительно, прибегают к общей уценке каждой группы.

Например, для группы «А» можно дать скидку в 30%, для «Б» – на 70%, а для

запасов группы «В» – на 90%. Неоднозначное решение, но время и деньги сэкономит.

РЕЦЕПТЫ ВЫВЕДЕНИЯ НЕЛИКВИДОВ

После того как определились с ценами и группой запасов, остается перейти к

конкретным способам избавления от них. Сразу оговоримся, что универсальных

решений нет, а перечисленные ниже методы могут быть использованы лишь по

отдельности.

ОПЫТ ПРАКТИКА

Мария Богданова, финансовый директор продуктового дивизиона ГК «Бородино»: В

борьбе с неликвидами все средства хороши. Для нас классический способ –

распродажи, на которых залежавшиеся товары продаются немногим ниже

себестоимости. Главное – вернуть хоть какие-то деньги.

Сложнее всего с сырьем для производства продуктов питания, которое «зависло»

на складе. Как вариант можно попробовать создать новую рецептуру, которая будет

предполагать использование неликвидных запасов сырья. Но здесь важно выдержать

два условия. Первое – на продукцию, выпускаемую по новой рецептуре, есть спрос.

Второе – не требуется серьезных затрат, а в наличии достаточное количество

складских остатков для производства хотя бы минимальной партии.

С непищевой продукцией все намного проще. Например, мне известен случай, когда

одна компания подарила неликвиды сотрудникам к какому-то очередному празднику.

Речь шла о бытовой технике, которая несколько устарела морально.

Я знаю, что в практике российских компаний бывали случаи, когда стоимость

неликвидных запасов вычиталась из зарплаты виновных в их возникновении. Не

самый лучший способ компенсировать потери, тем не менее компании не повредит,

если система мотивации ответственных сотрудников будет учитывать факты

возникновения невостребованных запасов».

Конкретный сотрудник и конкретные деньги.

Введите дополнительную мотивацию для любого сотрудника фирмы, пожелавшего

принять участие в реализации неликвидов. Дополнительные бонусы нередко склоняют

какую-то часть коллектива к борьбе с неликвидами в режиме «по

совместительству». На это редко идут менеджеры, зато откликаются рабочие и

рядовые исполнители.

Американский подход

Специалисты из США полагают, что идеальный вариант избавления от неликвидов –

это их продажа по себестоимости. Если такой возможности нет, то ненужные запасы

необходимо продать как можно быстрее первому же желающему за любую цену, даже

символическую. Предполагается, что затраты времени на поиск более оптимального

варианта реализации не окупаются.

Датские распродажи

Датчане полагают, что каждое производственное предприятие должно иметь

непосредственно при заводе точку розничной продажи. Помимо готовой продукции в

таких магазинчиках нередко организуется отдел неликвидов, зачастую без

продавца, где предлагается некондиция, деловые отходы производства и т. д.

Действительно, магазин вряд ли себя окупит, но выделение незначительной площади

в уже существующей точке продаж вполне может решить проблему при минимуме

затрат.

Поиск нетрадиционных рынков сбыта («перпендикулярный» сбыт)

Его целесообразно вести при значительном количестве неликвидов или при

постоянном их притоке по какой-либо товарной позиции. Предполагается искать

применение запасам совсем не в том сегменте рынка, для которого они были

предназначены изначально. К примеру, фирма получила партию красного вина в

стеклянных бутылках. При транспортировке груз был залит водой, в результате

этикетки и акцизные марки смылись или потеряли вид. Вино продали мясокомбинату

в качестве пищевой добавки для производства некоторых сортов колбас.

Российское решение проблемы

Неликвиды рассматриваются как средство оплаты проблемных долгов компании. Как

правило, речь идет о кредиторской задолженности, которая недостаточно

подкреплена необходимыми документами, суммы долга оспариваются и т. д. Такие

долги обычно сопровождаются вялотекущими переговорами, иногда затягивающимися

на много лет. При трезвой оценке позиций стороны вполне могут прийти к

компромиссу – дебитор избавляется от неликвидов и закрывает проблему, кредитор

же удовлетворяется хотя бы таким решением.

ОПЫТ ПРАКТИКА

Мария Богданова, финансовый директор продуктового дивизиона ГК «Бородино»:

«Был случай, когда мы не могли реализовать сухое молоко. При этом имели

задолженность перед одним из поставщиков. Контрагент сначала согласился взять

товар в счет долга, потом заявил, что его не устраивает качество, и предложил

снизить цену, потребовав на 20 процентов ниже рынка. Мы на это не пошли. И хотя

на продажу молока ушло много времени, нам удалось реализовать товар с прибылью».

«Голландский аукцион».

На старте предлагается самая высокая цена, на которую теоретически

рассчитывает продавец. Если никто из участников торгов не отреагировал на это

предложение, цена снижается на один пункт и т. д. Схема вполне применима для

реализации неликвидных запасов при условии их большого количества и наличия

хотя бы нескольких покупателей.

Передача неликвидов сотрудникам в счет заработной платы

Естественно, этот способ нельзя применять насильно. На практике нередко

бывает так, что сами рабочие или служащие находят какое-то применение

неликвидам для семьи и дома, после чего предлагают их забрать «под зарплату».

Продажа в виде премии за покупку

Характерно для избавления от потенциальных неликвидов, например для товаров с

истекающим сроком годности.

Включение неликвидного товара в набор или комплект

Например, «зависшие» на складе конфеты какого-то определенного сорта можно в

незначительном количестве добавлять в подарочные наборы. Все прекрасно помнят

продуктовые заказы советского периода – хочешь купить апельсины – получи в

нагрузку две банки кабачковой икры.

ЕЩЕ ТРИ СПОСОБА ИЗБАВИТЬСЯ ОТ НЕЛИКВИДОВ

Вернуть поставщику со скидкой.

Не исключено, что наши запасы довольно легко найдут применение у поставщика.

Предложить менеджеру по продажам оплатить заказанный им товар, который «завис»

на складе.

Способ довольно жестокий. Но если покупатель по каким-то причинам не

приобретает весь заказанный под него товар, то «доедать» его придется кому-то

другому. Из опыта: менеджеры отдела продаж часто теряют интерес к подобным

остаткам, которые автоматически становятся неликвидами. Задумайтесь над

вопросом: почему организация должна терпеть убытки из-за продавца, который

решил угодить клиенту.

Накопить определенный объем неликвидов и продать их оптом.

Иногда неликвидные запасы можно реализовать только относительно большой

партией, что вызывает необходимость их накопления на складе. Характерным

примером будет вторичное сырье.

РЕЙТИНГ ПОПУЛЯРНЫХ ЗАБЛУЖДЕНИЙ

Нередко борьба с неликвидами проходит бессистемно, носит характер каких-то

краткосрочных кампаний – предприятия кидает из крайности в крайность. Вот лишь

некоторые примеры распространенных заблуждений.

Неликвиды надо продать с получением хотя бы минимальной прибыли.

К сожалению, это невозможно. Такой подход принесет лишь затраты и дальнейший

рост количества невостребованных запасов. Примите за аксиому такой тезис:

неважно, сколько вы заплатили за ваши неликвиды – все равно этих денег уже нет.

Реально товар стоит столько, сколько за него предлагает рынок, и не больше!

Не тратить время и средства на борьбу с неликвидными запасами, а просто их

списать.

Очевидно, что такое решение не является самым рациональным. Все-таки

неиспользуемые запасы обладают определенной стоимостью, и какую-то ее часть

можно спасти.

В один прекрасный день появится покупатель, который купит весь престарелый

запас.

Легенды о подобных продажах весьма живучи. Но даже если такие случаи и имеют

место, они настолько редки, что их не стоит принимать всерьез.

Запас карман не тянет и пусть лежит.

К сожалению, все совсем не так. Расходы по содержанию, инфляция и другие

причины «съедают» часть стоимости неликвидных ресурсов без всякой надежды на

компенсацию. Неликвиды не просто лежат, они постоянно дорожают и к тому же

занимают дополнительные складские объемы.