Номер банковской карты

Номер банковской карты — это уникальная числовая комбинация, которая может рассказать многое. В мире нет платежных средств, которые бы имели идентичный номер, каждый пластик индивидуален и принадлежит конкретному человеку. По этому числу можно определить банк и платежную систему.

Любая карта, информация о которой есть на Бробанк.ру, имеет один и тот же внешний вид. Это мировой стандарт. Если рассматривать номер банковской карты, он всегда отражен на ее лицевой стороне. Вот и изучим, что он означает, и как его расшифровать.

Где находится номер банковской карты

Возьмите платежное средство в руки, посмотрите на лицевую сторону. Там отражен набор чисел, который и является индивидуальным номером. Кроме него на пластике отражены и другие важные реквизиты, которые нужны для выполнения платежных операций:

Если рассматривать, где находится номер карты на карте Mastercard или Visa, то некоторые источники говорят о том, что его можно увидеть в онлайн-банке. Но стандартно там отражается не полный номер, а только последние 4 числа.

Если по каким-то причинам номер банковской карточки нечитаем, его можно узнать в офисе банка или по телефону горячей линии. Потребуется идентификация личности.

Номер карты Маэстро

Это единственные в России карточки, которые отличаются некоторой индивидуальностью. Дело в том, что формат номера может быть несколько другим. Если на пластике других платежных систем всегда строго 16 цифр, то в случае Maestro это может быть 18 чисел, иногда — даже 19.

Держателей карточек Maestro часто смущает этот факт, так как при совершении операций система всегда просит указать 16 цифр. Но если укажете 18, ничего страшного, транзакция все равно совершится.

Если рассматривать, где находится номер банковской карты Маэстро, то он все так же располагается на лицевой стороне пластика. Чаще всего это именно 18 чисел. Примеры расположения цифр на картах Maestro:

Сбербанк выпускает именно 18-ти значные платежные средства этого типа. Номер поделен на две группы по 8 и 10 чисел. В стандартных же карточках 16 цифр, которые разделены на 4 группы.

Сбербанк больше не выпускает карты Маэстро

Постепенно вопросы о номерах на картах Маэстро отпадают, так как такие платежные средства больше не выпускаются. Ранее пластик этого типа выдавал в основном Сбербанк пенсионерам и получателей пособий. Можно сказать, что это были социальные карточки.

С июля 2019 года Сбербанк больше не выпускает карты Maestro. Им на замену подлежит Mastercard Standard, в номере которой уже традиционно 16 чисел. Выданные ранее платежные средства в ходу, пока не окончится срок их действия. Но вскоре их больше не будет на рынке.

Если рассматривать, сколько цифр в номере карты Сбербанка Маэстро, это 18 чисел. Но вскоре все платежные средства будут иметь формат из 16 цифр.

Что означают цифры на банковской карте

Что в Сбербанке, что в ВТБ, что в любом другом банке страны и мира выдаются карточки идентичного формата. Если рассматривать пластик Виза или Мастеркард, то в нем всегда 16 чисел, каждое из которых несет особый смысл. Пример номера карты — 4277 2555 5555 5555.

Первое число карты говорит о том, какая платежная система ее обслуживает:

Что означают остальные цифры на пластиковой карте:

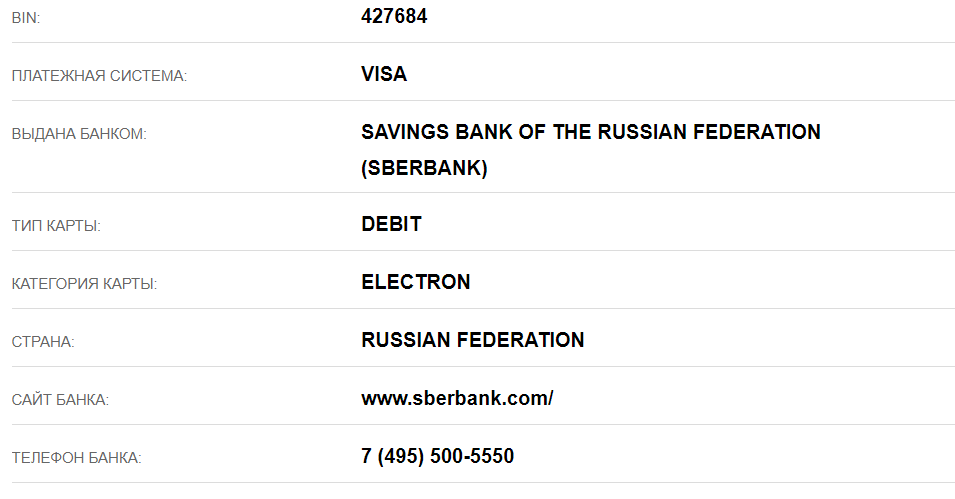

Пример номера карты Visa

Для примера разберем номер карточки из 16-ти чисел, которую обслуживает международная система Виза. Пусть это будет карта Сбербанка 4276 8440 2783 3696 (номер реальной карты, найденной в сети, пластик уже недействующий, вышел срок работы).

Теперь расшифровываем:

Что можно узнать, имея номер пластика

Платежные реквизиты — всегда важная информация, сохранности которой нужно уделять пристальное внимание. Если данные попадут в неудобные руки, можно лишиться расположенных на счету средств.

Некоторые даже специально ищут номера банковских карт с деньгами, чтобы иметь возможность совершить хищение. Но только одного числового набора мала. Для совершения операций нужны и другие важные данные:

Зная любой номер банковской карты, невозможно совершить с ней операцию. Нужны и другие данные.

Некоторые желают по известному номеру пластика определить, кому он принадлежит. Такая возможность есть только у пользователей Сбербанк Онлайн в случае, если речь идет о карточке Сбера. Чтобы узнать, на кого оформлен пластик, достаточно начать делать на него перевод. Система назовет владельца по примеру “Татьяна Ивановна К”. То есть даже фамилия останется неизвестной.

Других способов получения информации о владельце просто нет. Вы сможете найти банк, но точного держателя никто не назовет, так как это — конфиденциальная информация.

Если это кредитная карта

Все кредитки, находящиеся в российском обороте, обслуживаются системой Виза или Мастеркард. Это значит, что они, как и дебетовые продукты, имеют номер, состоящий из 16-ти чисел.

Если рассматривать пример номера кредитной карты, то он будет стандартным — вида 4555 5555 5555 5555. И точно так же, первое число обозначает принадлежность к определенной платежной системе, следующие — номер обслуживающего банка и личный номер заемщика.

Если речь о карточке МИР

Платежным средствам Маэстро постепенно на смену приходят карточки МИР, которые обслуживаются национальной платежной системой. Они выдаются бюджетникам для получения зарплаты, в виде инструмента для зачисления пенсий и пособий. Можно оформить такую и просто как дебетову.

Номера дебетовых карт МИР аналогичны тем, что указаны на пластиках Визы и Мастеркард. То есть это все так же набор из 16-ти чисел, разделенный на 4 группы. Числовой набор такого пластика всегда начинается с двойки.

Вопросы и ответы

Где находится номер карты на карточке?

Он нанесен на лицевой стороне пластика. Может быть либо напечатанным, либо эмбоссированной. В последнем случае цифры выдавливаются, делаются рельефными.

Какая структура номера банковской карты?

Если он состоит из 16-ти чисел, тогда пример будет таким — 4762 5555 5555 5555. Если это 18 цифр, тогда 42765555 5555555555.

Где указан номер банковской карты Сбербанка?

Только на самом платежном средстве. В банкинге или мобильном приложении отображаются только последние четыре цифры.

Где найти номера виртуальных банковских карточек?

Такая карточка не существует в оригинале, есть только ее данные. Номер традиционно отражается в банкинге, а все остальные реквизиты, требуемые для совершения онлайн-операции, присылаются на телефон держателя.

Какие первые цифры у карт Мастеркард?

Если первыми на пластике отображены числа с 51 по 55, это значит, что обслуживающая платежная система — Мастеркард. Если же это 50, 56, 57, 58 и 59, тогда — МИР.

Сколько цифр в кредитной карте Visa?

Столько же, сколько и в дебетовой, то есть 16.

Как по номеру карты определить платежную систему

Комментарии 4

![]()

Я подозреваю, что присвоение первой цифры не производится кем-то централизовано. Так никакого официального справочника найти не удалось. Данные собраны из разных источников. Причем, я наткнулся и на такую версию:

Первая цифра номера карты может кодировать принадлежность к той или иной индустрии:

«1» или «2» свидетельствуют о том, что банковская карточка имеет отношение к авиаиндустрии (например Diners Club enRoute);

«3» говорит о том, что выпуск карты имеет отношение к развлекательной или туристической отрасли (пример не банковские карты American Express, Diner’s Club, JCB иди Carte Blanche);

«6» говорит о том, что «пластик» имеет отношение к торговой или финансовой сфере (пример Discover Card, Laser, Solo, Switch, и китайская UnionPay);

«7» свидетельствует, что карта относится к топливной отрасли;

«8» говорит о секторе телекоммуникаций;

«9» имеет отношение к государственному сектору.

Возможно когда-то это было так. А потом каждая платежная система «хапала» себе кому что приглянется. Так, по сути, на 3 и 6 сидит по несколько систем.

Кстати, а номера дисконтных карт Пятерочки, Перекрестка, 7-го континента и FixPrice начинаются с 7.

Что такое платежная система

Электронные платежи стали неотъемлемой частью повседневной жизни. Что такое платежная система, как происходит оплата, какие виды систем существуют и какую лучше выбрать – обсудим в нашем материале.

Трудно представить современный мир без платежных систем – за день мы десятки раз расплачиваемся картой или с помощью телефона, вводим данные кредиток в онлайн-магазинах. Даже на рынке, покупая зелень и фрукты, мы чаще оформляем перевод, чем достаем кошелек с наличными.

Определение платежной системы

Платежная система (ПС) – набор инструментов и процедур для оплаты покупок, перевода денег без наличных с помощью банковских карт и электронных платежей.

Развитие онлайн-торговли привело к росту числа ПС, они совершенствуются, позволяют проводить оплату быстро и без рисков. Распространение безналичных платежей, развитие онлайн-торговли позволяет предположить, что бумажные и металлические деньги скоро останутся только в музеях, да и привычный пластик постепенно будет сдавать позиции, уступая место онлайн-оплатам.

Как проходит оплата через платежную систему

Оплата картой через терминал

За простым действием мгновенной транзакции стоит тщательно продуманный путь, в результате которого платеж либо авторизуется, либо отклоняется.

После того, как покупатель оплатил товар через терминал, организация-эквайер отправляет запрос на списание стоимости товара в организацию-эмитент. Процессинговый центр проверяет законность запроса, одобряет или отклоняет его. Эмитент получает запрос на списание, повторно проверяет его и проводит транзакцию: сумма переходит со счета на счет, покупатель получает чек.

Онлайн-оплата

Второй по популярности способ совершения покупок – оплата онлайн.

После проверки безопасности эмитент авторизует транзакцию. Если платеж успешен, то эквайер получает сумму платежа от банка-эмитента, удерживает средства на торговом счете. Шлюз обеспечивает плавные транзакции, вся процедура занимает несколько секунд.

Бывают регулярные и разовые платежи.

Разовые

Регулярные

Используют покупатели при оплате товаров на онлайн-площадках, маркетплейсах.

Удобно для оплаты услуг, стоимость которых не меняется. Есть конкретный день оплаты: коммунальные платежи, оплата за детский сад или перевод благотворительному фонду. Пользователь вводит данные один раз, ставит галочку в поле «ежемесячно», и деньги списываются автоматически.

ПС используют различные методы аутентификации клиентов для обеспечения надежности операций.

Способы защиты электронных платежей:

На стороне ПС происходит идентификация, после чего разрешает перевод средств.

Взлом карты, перевод денег злоумышленникам происходит из-за невнимательности владельца банковской карты – не сообщайте персональные данные посторонним людям, «сотрудникам банка», особенно если это входящий звонок.

Настоящий консультант не будет спрашивать номер карты, дату выдачи, имя владельца и три цифры на обороте, также не вводите эти данные на сомнительных торговых площадках.

Виды платежных систем

Платежные системы бывают международные и национальные.

Visa и Mastercard – две крупнейшие международные сети обработки транзакций, это главные сетевые ПС. Выполняя функцию сетевых процессоров, компании имеют уникальное преимущество. Сеть Visa насчитывает 28 миллионов продавцов, Mastercard – 30 миллионов.

При выборе платежной системы исходите из конкретных задач.

Visa – глобальная компания, предоставляющая финансовые услуги, технологии оплаты для потребителей, транснациональных корпораций и частных предпринимателей, банков, правительств.

Visa предлагает широкий спектр инновационных решений для онлайн-платежей, начиная с предоплаченных, дебетовых, кредитных карт, универсальные возможности обработки платежей, помогает улучшить процесс расчетов с покупателем в интернет-магазине.

MasterCard – это глобальная сеть, которая регулирует и обрабатывает кредитные/дебетовые/предоплаченные карты. Сотрудничество с MasterCard позволяет обрабатывать электронные платежи.

Продукты MasterCard имеют уникальный 16-значный номер, он размещен на верхней части банковской карты вместе с микрочипом. Это усиливает безопасность держателя счета, сводит к минимуму риск мошенничеств.

Среди преимуществ Mastercard – более выгодный курс обмена при совершении покупок в иностранной валюте.

Бонусные программы каждой системы предлагают (в разных комбинациях):

Банк России создал собственную ПС «Мир». Первоначально – из-за введения санкций для российских банковских компаний в 2019 году, но благодаря социальными программам эти карты прочно вошли в обиход.

Российская ПС «Мир» – серия крупных проектов цифровой инфраструктуры Банка России: национальные системы быстрых платежей, электронные кошельки, платформы партнеров и многое другое.

Из-за внеэкономических факторов (политический конфликт вокруг Крыма) ПС «Мир» работает только в России и еще 11 странах. Если вы едете за границу, то лучше выберите Visa или Mastercard.

Еще одна популярная ПС для электронной торговли – PayPal (входит в eBay). Позволяет осуществлять платежи с помощью кредиток, остатков PayPal или кредита покупателя (платежи с отсрочкой). Пользователь регистрируется на ресурсе, получает учетную запись PayPal, может отправлять и получать деньги от других пользователей.

Можно оплатить что угодно в PayPal (если у получателя есть адрес электронной почты), исключение составляют товары, связанные с азартными играми, контентом или услугами для взрослых, рецептурными лекарствами у несертифицированных продавцов. Комиссию за платеж оплачивает получатель.

Банки разрабатывают удобные способы оплаты онлайн-покупок для мобильных телефонов, эти приложения работают на базе iOs, Android. Совкомбанк предлагает пользователям андроидов электронные карты на базе платежных систем Visa, MasterCard, «Мир».

Как выбрать платежную систему

Саша хочет открыть счет в банке, поэтому выбирает платежную систему. Ей нужна мультивалютная кредитка, так как она работает с зарубежными заказчиками, а в России – банковский продукт, который позволил бы, например, оплачивать автомобильные штрафы без комиссий, получать кешбэк при оплате госуслуг.

Изучая различия между Visa, MasterCard и «Миром» не нужно выбирать что-то одно, используйте две разные карты, потому что есть ситуации, когда одна из ПС предлагает более выгодные условия.

С развитием информационных технологий, изменением социальной ситуации и ростом электронной торговли значение ПС, их безопасности, скорости работы и охвата будет только расти.

Система быстрых платежей: как подключить и как работает

И какие лимиты на переводы в ней есть

Система быстрых платежей (СБП) — платежный сервис Банка России и Национальной платежной системы.

Он позволяет переводить деньги по номеру телефона на счет в любой банк, подключенный к системе, а также платить за товары и услуги по QR-коду. Знать номер счета или карты и фамилию получателя платежа не нужно. Расскажу, как работает сервис, а также как подключиться к системе и сделать перевод.

Как работает Система быстрых платежей

Чтобы перевести деньги через СБП, достаточно указать номер телефона получателя. Другие реквизиты — номер карты, договора или счета, ФИО получателя — вводить не надо.

Вот как это работает. Вы открываете банковское приложение, выбираете перевод по номеру телефона, вводите телефон получателя, сумму перевода и нажимаете «Отправить». Всё — деньги поступят на счет получателя через пару секунд. За переводы до 100 000 Р в месяц комиссии нет.

Также через СБП можно расплатиться за товары и услуги — для этого надо лишь отсканировать QR-код продавца. Как это сделать и какие есть нюансы — расскажу ниже.

Переводы доступны любому человеку, у которого есть счет в банке — участнике СБП. О том, какие банки участвуют в СБП, расскажу ниже. Есть ли гражданство или налоговое резидентство у отправителя платежа — неважно.

В будущем в СБП появится возможность заплатить за госуслуги, перевести средства любой организации или компании, добавить автоматическую оплату.

Как победить выгорание

Чем СБП отличается от других способов переводов

Банк России хочет сделать СБП самым простым, удобным, быстрым и дешевым способом перевести деньги в стране, поэтому старается предоставить своему сервису лучшие условия.

Мгновенные переводы. Обычный межбанковский перевод по номеру карты или счета доходит до получателя за несколько минут, иногда — за день, а в редких случаях — до пяти рабочих дней.

Переводы через СБП проходят мгновенно. Сервис работает круглосуточно, без выходных.

Нет комиссии за переводы до 100 000 Р в месяц. Обычно комиссия за межбанковский перевод составляет 1—1,5% от суммы.

За переводы через СБП до 100 000 Р в месяц комиссии нет, при превышении этой суммы комиссия зависит от банка-отправителя: ее может не быть, а если есть, то она не может превышать 0,5% за операцию.

Перевести деньги можно только в банк-партнер. Через СБП можно перевести деньги только в банк, который подключен к системе. Сейчас к СБП подключены все крупнейшие банки страны — более 200, но в будущем к системе подключат и все остальные банки, которые работают с физлицами — это требование закона. Является ли ваш банк участником СБП, можно узнать в поддержке или найти его среди банков-участников на сайте СБП.

Переводы через СБП приходят на любые счета: на карту, накопительный или депозитный счет. Но в большинстве банков перевести деньги через СБП с кредитных карт нельзя.

Карточные платежные системы не используются. Платежная система карты — «Виза», «Мастеркард» или «Мир» — неважна, так как СБП не использует их. Деньги переводятся напрямую на счета клиентов через систему Банка России. Поэтому для переводов не обязательно иметь карту — достаточно лишь банковского счета.

Переводы через СБП нельзя отозвать, то есть отменить. Деньги сразу поступят получателю. Поэтому, перед тем как отправить средства, перепроверьте номер телефона и ФИО получателя.

Чтобы совершать и принимать переводы, необходимо подключиться к СБП. Как это сделать, расскажу ниже.

Сколько можно перевести без комиссии и какие есть лимиты

В апреле 2021 года комиссии за переводы физлицам в любом банке — участнике СБП такие:

Если переводить деньги госучреждениям, юрлицам, магазинам и продавцам — комиссии нет. Но для этого продавец или получатель должны прислать QR-код, чтобы оплата прошла через кассу или бухгалтерию. Принимать деньги просто на карту по номеру телефона ИП и организации не могут.

Со временем тарифы могут измениться. Например, ранее предполагалось, что комиссии, в зависимости от суммы перевода, составят от 5 копеек до 3 рублей. Нынешний тариф должен быть актуальным до 30 июня 2022 года. Потом его изменят, но новый тариф пока неизвестен.

Банки — участники системы СБП могут устанавливать свои комиссии за переводы. Но они не должны выходить за обозначенные выше значения, то есть 100 000 Р в месяц в любом банке-участнике можно перевести бесплатно.

Как подключить CБП

В некоторых банках возможность перевести деньги через СБП включена по умолчанию. Например, в Тинькофф достаточно просто перевести деньги по номеру телефона — и банк автоматически переведет их через СБП.

В других банках к СБП надо подключаться специально. Например, в Сбербанке входящие и исходящие переводы в СБП надо подключать. Но исходящие можно отключить, если захочется.

Как подключить СБП в приложении «Сбербанк-онлайн»

Для этого зайдите в свой профиль в левом верхнем углу → «Настройки» → «Система быстрых платежей» → разрешите обработку и передачу персональных данных и нажмите «Подключить».

Вот как это выглядит по шагам.

Шаг 1. В приложении «Сбербанк-онлайн» зайдите в свой профиль в левом верхнем углу:

Шаг 2. Выберите раздел «Настройки»:

Шаг 3. Прокрутите экран вниз и выберите «Система быстрых платежей»:

Шаг 4. Согласитесь на обработку и передачу персональных данных и нажмите «Подключить»:

Шаг 5. Выберите блок «Входящие переводы»:

Шаг 6. Нажмите «Подключить»:

Как перевести деньги через СБП

Перевести деньги через СБП можно только в том случае, если банк получателя подключен к СБП, а сам человек разрешил прием переводов, если это требуется. Узнать заранее, разрешил ли получатель прием переводов, нельзя.

Через СБП нельзя перевести деньги в отделениях банка, через банкоматы или терминалы. Перевести деньги можно только через личный кабинет на сайте банка или через его мобильное приложение с любого устройства: смартфона, планшета или компьютера.

Порядок действий для перевода через СБП во всех банках примерно одинаковый:

Сбербанк. В мобильном приложении «Сбербанк-онлайн» перейдите в раздел «Платежи» в нижней части экрана → прокрутите экран вниз до раздела «Другие сервисы» → выберите «Перевод по Системе быстрых платежей»:

Укажите номер телефона получателя или выберите его из списка контактов телефона:

Выберите банк получателя → укажите сумму перевода → если хотите, напишите сообщение получателю → нажмите «Продолжить» и подтвердите перевод:

Укажите номер телефона получателя или выберите его из списка контактов телефона:

Выберите банк получателя → укажите сумму перевода → если хотите, напишите сообщение получателю → нажмите «Продолжить» и подтвердите перевод:

Оплата по QR-коду через СБП

Скачивать специальные приложения для считывания QR-кодов не нужно — достаточно камеры смартфона. Но если ваш телефон автоматически не распознает QR-коды, придется скачать дополнительное приложение.

Есть два вида QR-кодов:

Чтобы считать QR-код:

Продавец должен выдать бумажный чек. Если это покупка в интернете, чек должны прислать по электронной почте.

Для покупателя оплата по QR-коду через СБП бесплатна. Продавец заплатит до 0,7% от суммы.

Как отозвать перевод и вернуть деньги за покупку

Отозвать перевод, сделанный через СБП, то есть автоматически вернуть деньги отправителю, если он ошибся в реквизитах, нельзя. Поэтому перепроверьте номер телефона и ФИО получателя, перед тем как нажать «Отправить».

Вернуть деньги в любом случае получится только с согласия получателя и его банка. Процедуру «чарджбэк» — когда клиент может оспорить операцию, от которой он отказался, или отменить ее, — провести нельзя.

Если вы перевели деньги не тому человеку, попробуйте связаться с ним, объяснить ситуацию и попросить отправить деньги обратно. Если это не поможет, обратитесь в свой банк. Он подскажет, что именно надо делать. Но вернуть деньги без согласия получателя банк все равно не сможет.

Деньги за товар или услугу, оплаченные через СБП, возвращаются также через сервис.

Чтобы вернуть деньги, обратитесь к продавцу с чеком за покупку. По реквизитам в чеке продавец должен провести обратный платеж — перевести вам деньги за покупку или услугу обратно также через СБП.

Некоторые банки запустили собственные сервисы возврата денег за покупку через СБП. С их помощью покупатель может вернуть средства за покупку через приложение, предъявив чек и указав номер телефона, с которого была совершена оплата, а также банк. Система за несколько секунд сама сформирует возврат — продавцу не придется с этим возиться.

Как выбрать счет для получения переводов через СБП по умолчанию

Если у вас несколько карт разных банков привязаны к одному номеру, вы можете выбрать одну из них и получать на нее переводы по СБП по умолчанию. Эта карта будет показываться отправителю первой в списке при переводе через СБП — как предпочтительной для вас.

Как выбрать счет для получения по СБП по умолчанию, уточните в своем банке.

Недостатки СБП

У СБП есть слабые места:

СБП для бизнеса

Через СБП предприниматели могут принимать платежи за товары и услуги через оплату по QR-коду, а также оплачивать штрафы и налоги, переводить средства физлицам или между своими счетами в разных банках.

Прием оплаты через СБП и по QR-кодам — обязанность, а не право малого и среднего бизнеса. С 1 марта по 30 июня 2021 года прием платежей через СБП обязателен для компаний с годовой выручкой от 30 млн рублей, с 1 июля 2021 года — от 20 млн рублей.

Дополнительное оборудование для СБП покупать не нужно. Достаточно разместить QR-код на стикере или распечатать на бумаге.

Как переводить деньги через систему быстрых платежей

Отдельный привет Сбербанку, который максимально усложнил подключение СБП. Потому счетов у меня там нет и не будет.

Евгения, а еще бесят люди, которые боятся ее подключать, так как «ой да я небось теперь комиссии за вас буду платить»

Евгения, плюс один. Более того! Пытались подключить подружке СБП в приложении Сбера, там не было этого пункта меню. Пожаловались в поддержку, через несколько часов пункт меню магическим образом появился.

Работаю в банке и как раз занимаюсь развитием СБП. Когда СБП начали массово использовать, а Сбер ещё не подключился к системе, каждое второе обращение клиентов в банк было «не могу перевести деньги на Сбер, почините сервис». Устали объяснять, что виноват Сбер, а не мы.

Anastasia, сразу вспомнил

Anastasia, тоже самое было у тинька в группе. Волна возмущения, что банк грабит пенсионеров, которым сбер максимально усложнил переводы через сбп. Но виноват был тинькофф. Именно поэтому у моих родителей две карты тинька, а не зелёного Г.

полбатона, мне кажется фразу «переходи из этого зелёного Г-на в нормальный банк» можно произнести секунд за 10.

полбатона, вы и сейчас можете, но явно делаете что-то не так, а виноваты все кроме вас.

Владимир, с 10 декабря 2020 Тинькофф отменил бесплатные переводы на Сбербанк по номеру телефона, если у получателя отключен СБП. Можно только до 20тр по номеру карты.

Владимир, подскажите, а как нужно делать так? У меня тоже при переводе в Сбер по номеру телефона и если СБП не подключён берётся комиссия с первого рубля

Ольга, вот прям сейчас попробовала перевести 5000 на сбербанк через функцию «оплатить». Комиссия не взымается до 20000 в месяц

![]()

Виталий,

1) У каждого банка отдельный лимит (к примеру у Тинькофф 1500000₽, а у Сбербанка 100000₽)

2) Комиссия будет с 20000₽

![]()

Виталий, 1. Лимит на номер. 2. Комиссия с 20к.

Jeanmishel001, 20 тысяч по номеру карты. Ну или если у получателя отключен СБП, то по номеру телефона, но в рамках лимита на 20к.

Jeanmishel001, если подключен СБП у получателя, то с Тинькофф на Сбер (или любой другой банк) можно до 1,5 млн в месяц без комиссии переводить. С карты на карту до 20тр (а с подпиской Тинькофф Про до 50тр). А если банковским переводом (на расчётный счёт), то вообще нет никаких комиссий и лимитов.

Офигенная тема! Гасила ипотеку через сбп, упоролась переводить по 150 через Тинькова, зато моментально и вообще без комиссий.

Pavla, чёт вы замочились) перевод по реквизитам до 1.6 миллиона в сутки и этот лимит можно разово увеличить через чат. Перевод идёт примерно 4 часа.

Pavla, это ведь прекрасно. Где ещё можно найти такие лимиты!?

А как вы выбирали счёт для зачисления?

Firdavs, так по номеру телефона. В обоих банках были подключены сбп на мой номер.

Pavla, можно было банковским переводом, но так правда дольше.

Alexander, риск до 5 дней, а у меня как раз подходил срок не только очередного платежа, но и страховки годовой.

Альберт, часто перевожу с тинькоф на сбер по телефону, если у получателя СБП подключена, то она выбирается автоматически и перевод идёт без комиссии. Комиссию показывает только если у получателя отключена СБП.

Иван, ну не знаю. Цитирую службу поддержки банка:

Чтобы перевести деньги через СБП в нашем приложении:

1. Выберите раздел «Платежи» → «Переводы по телефону» → «По номеру телефона».

2. Введите номер телефона получателя или выберите его из телефонной книги.

3. Выберите банк получателя из списка, нажав на строку «В другой банк».

4. Укажите сумму перевода и нажмите «Перевести».

На мой вопрос, чем этот способ отличается от перевода на Сбер по номеру телефона, получил ответ:

При обычном переводе, вы выбираете банк сразу после ввода номера телефона, а для перевода через СБП нужно его выбрать после нажатия кнопки «в другой банк».

если делать оплату по QR (не коммуналка и штрафы) у юр.лица, кэшбэк будет в Тинькофф на карту, как при обычной оплате картой?

Как быть, если перевод ушел по номеру телефона без конкретизации банка, СМС со ссылкой получатель по определенным причинам не получил (телефон было отключен, после включения смс так и не пришла)? По правилам СБП, деньги возвращаются на счет через 24 часа. Это конечно все хорошо, но вот ситуация. Отправляю деньги себе в другой банк по номеру телефона. Приложение Тинькофф что-то глюкнуло (возможно, интернет был плохой, но приложение же должно об этом предупреждать, а не делать что-то по своему. ), вместо нужного банка высветилось голубое поле с номером телефона и, что самое интересное, деньги махом списались со счета! А это были деньги, нужные здесь и сейчас, и они зависли на сутки, т. к. никакого способа их получить не было. Понятно, через сутки платеж вернулся, но была такая вот подстава неприятная. Почему приложение не предупреждает, что оно не смогло получить список банков, по причине плохого интернета, и сейчас предложит отправить получателю ссылку. «Вы точно хотите отправить ссылку? Может, все-таки попытаемся снова получить список банков? Если нет, и все-таки ссылку, то деньги уже сразу будут списаны с вашего счета и зависнут у нас, если что, вернутся только через сутки». И т. д. в таком вот роде все. Вообще это беда целая современного софта и интерфейсов, что оно совсем не понятное интуитивно. Вроде, целые армии айтишников работают в этой сфере, а выдают такое, за которое раньше бы если не убили то точно уволили.