Эффективная ставка по вкладу

Банки предлагают разные программы вкладов – с пополнением или частичным изъятием, с капитализацией процентов или без. Если глубоко вникнуть в условия, может оказаться, что более высокая процентная ставка, которая указана в договоре, менее выгодна по сравнению с другими предложениями. Для сравнения разных программ используют эффективную ставку.

Что такое эффективная ставка по вкладу, как ее рассчитать и на что обратить внимание при оформлении депозита, расскажет Бробанк.

Что означает эффективная ставка по вкладу

С помощью эффективной ставки оценивают реальную прибыль от нахождения денег на банковском вкладе. Номинальная процентная ставка – тот показатель, который банк указывает в условиях по вкладу. А эффективная процентная ставка учитывает и капитализацию, поэтому она будет немного больше номинальной.

Банки предлагают несколько вариантов начисления прибыли по депозитным счетам:

Вклады с капитализацией позволяют получить больший доход. Так получается из-за того, что проценты по депозиту банк начисляет с определенной регулярностью, а полученная прибыль суммируется с основной суммой вклада. То есть в следующий раз проценты начислят уже на увеличенную сумму депозита.

В чем польза эффективной ставки по вкладам для клиентов

Эффективная процентная ставка по вкладу показывает реальную прибыль по разным депозитным счетам клиента. С ее помощью оценивают реальную сумму дохода и сравнивают условия по разным вкладам, открытым в нескольких банках. Если хотите получить наибольшую прибыль от размещения денег на депозитном счете, выбирайте вклад с капитализацией процентов.

При пополнении вклада на определенную сумму уже в первом месяце банк начисляет прибыль. Проценты прибавляют к изначальной сумме депозита. Во втором месяце проценты начисляют на первоначальную сумму с добавленными к ней процентами за первый месяц. Полученную прибыль снова суммируют с основной суммой депозита.

Так за весь срок действия вклада первоначальная сумма увеличивается, а прибыль с каждым месяцем становится немного больше. Чтобы рассчитать прибыль по такому вкладу, используют формулу сложного процента. Она учитывает регулярно увеличивающуюся сумму депозита. В итоге владелец вклада получает на самом деле процентную ставку выше, чем та, которая указана в информации по депозиту. Узнайте, как происходит капитализация вкладов в Сбербанке.

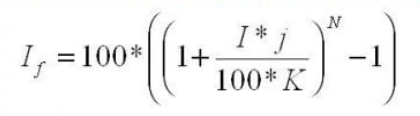

Как рассчитать

Для вычисления эффективной ставки вознаграждения по вкладу используют формулу:

Из формулы видно, что чем больше показатель N, тем выше эффективная ставка по депозиту. Если банк капитализирует проценты ежемесячно, таких периодов будет 12. Если же начисление процентов происходит ежеквартально N = 4. При выплате процентов в конце срока N = 1. Логично, что выгоднее выбирать депозиты, по которым количество периодов начисления процентов по вкладу больше.

Если все необходимые показатели для вычисления эффективной ставки известны, можно рассчитать прибыль по формуле. Но намного удобнее пользоваться онлайн-калькуляторами в интернете.

Как отражается на эффективной ставке частичное снятие и пополнение

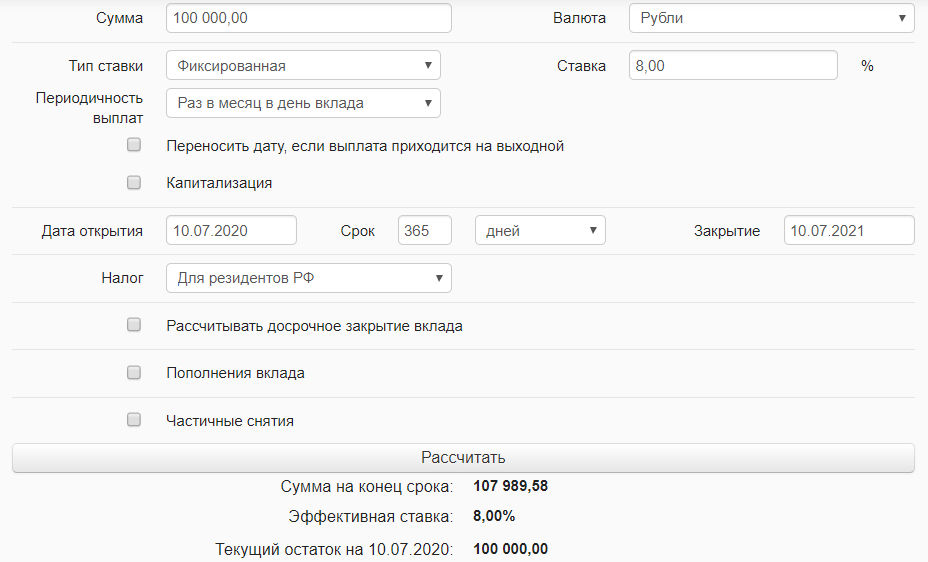

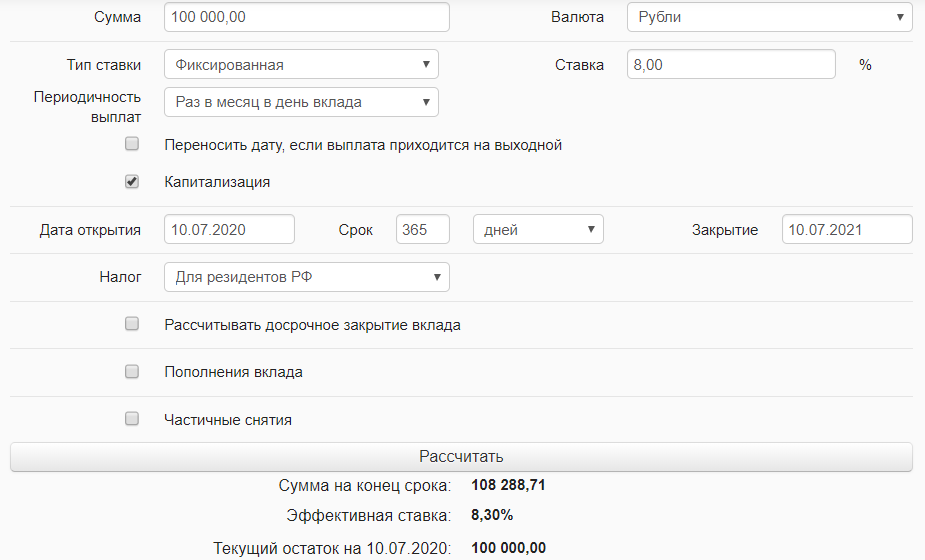

Чтобы убедиться, что с капитализацией прибыль по вкладу получается выше, рассчитаем доход с депозитного счета на примере. Допустим, оформлен вклад в 100 000 рублей на 1 год с процентной ставкой 8% годовых без капитализации. Уже через год доход составит 7989 рублей.

Теперь вычислим, какая прибыль будет в конце года по вкладу с капитализацией. При этом варианте доход 8288 рублей. А эффективная процентная ставка окажется немного выше не 8%, а 8,3%.

В итоге при прочих равных условиях по вкладу с капитализацией процентов можно получить на 300 рублей больше, чем по депозиту с простыми процентами. В первом случае показатель эффективной процентной ставки будет равен номинальной, а во втором случае – на 0,3% выше.

Рекомендации для вкладчиков

Перед оформлением вклада, воспользуйтесь такими советами:

Если предполагаете, что во время срока действия вклада могут понадобиться деньги, которые размещены на депозитном счете, выбирайте программу с возможностью частичного снятия. Но учитывайте, что при изъятии части суммы возникнут потери по процентам. Это отразится на итоговой эффективной ставке по вкладу и конечной прибыли.

Если планируете увеличивать сумму вклада и использовать счет для накопления, подбирайте программу с пополнением. В этом случае процент будет начисляться не только на капитализированные проценты, но и на деньги, которые добавлены к первоначальной сумме.

Расчет эффективной ставки по кредиту

Почему так происходит? Если годовая ставка не отражает реальной ситуации по переплате, на что тогда обращать внимание заемщику? Да, на эффективную процентную ставку по кредиту?

Что значит эффективная процентная ставка по кредиту

Если вы видите, что банк предлагает 20% годовых, то это значит, что за кредит вы переплатите ровно 20%? Вовсе нет и это ошибка многих заемщиков.

Эффективная процентная ставка по кредиту – это финансовый инструмент для расчета реальной переплаты. Иногда ее называют ПСК – полная стоимость кредита.

Если годовая ставка не отражает реальной ситуации по переплате, на что тогда обращать внимание заемщику? Что в себя включает эффективная процентная ставка? Эта ставка учитывает абсолютно все траты заемщика, связанные с оформлением любого вида кредита, такие как:

Кроме стандартных комиссионных, в эффективную процентную ставку по кредиту банки включают прочие сборы, в зависимости от вида банковского кредита. Например, если оформляется заем с оставлением залога в виде недвижимости или транспорта, то в ПСК включаются и затраты банка на проведение оценки залогового имущества. Сюда же можно отнести услуги нотариуса, необходимые при совершении некоторых кредитных сделок. Если заемщик подключается к различным программа страхования: жизни, потери трудоспособности, на случай сокращения, защиты залога и пр., то стоимость данных услуг также отражается в ПСК, хотя эти средства идут на оплату услуг не самого банка, а страховых компаний.

Что не включается в полную стоимость займа?

Эта ставка не учитывает различных штрафов и пеней, которые могут применяться к заемщику в случае нарушения кредитного договора. Не включаются сюда и комиссионные за внесение ежемесячных платежей. Размер этих платежей невозможно спрогнозировать или их вообще может не быть. Если это будет кредит наличными с зачислением средств на пластиковую карту или кредитная карта, то комиссионные за обналичивание средств в этом случае не будут включены в эффективную процентную ставку по кредиту.

Как рассчитать эффективную ставку по кредиту

Как можно повлиять на полную стоимость кредита? Размер эффективной процентной ставки одного и того же кредита может увеличиваться или уменьшаться ввиду изменений условий кредитования, например, срока выдачи средств. Это связано с тем, что если кредит оформляется на год, то все комиссии распределяются равной суммой на каждый месяц (читайте незаконных комиссиях банков). А если заем оформляется на два года, то сумма комиссионных делится не на 12, а на 24 месяца. Вот и получается, что эффективная процентная ставка в первом случае будет выше.

Еще одно условие выдачи, влияющее на размер полной стоимости кредита — вид ежемесячных платежей. Это могут быть аннуиентный (всегда одинаковая сумма каждый месяц), дифференцированный (когда каждый месяц ежемесячный платеж идет на уменьшение) или буллитные (при такой схеме заемщик сначала выплачивает проценты банку, а только потом основной долг). Если сравнить эти три вида платежей, то при дифференцированном эффективная ставка будет ниже всего.

Зачем заемщику знать ставку по кредиту

Ну, начнем с того, что по закону каждый банк, начиная оформлять кредит, обязан сообщить заемщику ПСК. Но на деле всё выходит иначе, заемщики ошибочно считают годовую процентную ставку основным показателем переплаты, а банки не спешат оглашать эффективную. Если банк не говорит об эффективной ставке первым, то пусть заемщик сам начинает интересоваться ее значением.

Знание эффективной процентной ставки по кредиту позволяет заемщику объективно оценивать кредитные предложения. Один банк может предлагать годовую ставку в 15%, но при этом значение ПСК будет равно 40%, а другой предлагает годовую 25%, но его эффективная ставка будет равняться 30%.

Прежде чем браться за оформление кредита обязательно просите у банка расчет эффективной ставки по кредиту, это единственный реальный показатель переплаты.

Мы всегда готовы дать полезный совет нашим читателям, объяснить все нюансы кредитования, а также подсказать где лучше подать онлайн заявку на кредит. Кроме того, на нашем сайте есть кредитный калькулятор, который наглядно покажет суммы и сроки.

Эффективная процентная ставка

Принимая решение взять кредит, ипотеку или займ, потенциальный клиент сравнивает предложения различных банков и старается выбрать наиболее выгодные условия. Однако зачастую низкая стоимость займа, заявленная в рекламе, оборачивается для клиента дополнительными комиссиями и сборами, что, в конечном счете, приводит к гораздо большей переплате. Отчего это происходит? Дело в том, что заявленный показатель не учитывает всех расходов по кредиту. Для вычисления реальной переплаты используется эффективная процентная ставка. О ней мы и поговорим в статье.

Виды процентных ставок

Существуют различные виды ставок, однако большая их часть не важна при кредитовании физических лиц. Рассмотрим некоторые из них:

Кроме того, на размер переплаты по кредиту влияет принцип начисления платежей: аннуитетный или дифференцированный. В первом случае проценты по кредиту рассчитываются сразу на всю сумму долга. График платежей составляется таким образом, что каждый месяц вы выплачиваете фиксированную сумму. При этом основную долю платежа сначала составляют проценты, а ближе к концу периода кредитования – основная задолженность.

При дифференцированных выплатах долг распределяется равными частями на весь срок предоставления кредита, а проценты начисляют на остаток задолженности. Таким образом, данные платежи более выгодны, так как переплата по ним ниже.

Что такое «эффективная процентная ставка»?

Эффективная процентная ставка (ЭПС) – финансовый инструмент, с помощью которого можно рассчитать сумму реальной переплаты. Иногда для ее обозначения употребляют термин «полная стоимость кредита». Многие клиенты ошибочно считают, что ЭПС и проценты за год – одно и то же. Однако это не так. Эффективная ставка включает в себя все дополнительные расходы, связанные с выдачей кредита, в том числе, комиссии и сборы:

Кроме того, сюда могут добавляться другие сборы, в зависимости от вида выдаваемого кредита. Например, ипотека предполагает обращение к нотариусу для заверения сделок, а также оценку недвижимости для залога. Эти расходы также должны учитываться. В полную стоимость кредита может включаться даже стоимость услуг страхования, хотя эти средства поступают не в банк, а в страховые компании.

Что не входит в полную стоимость кредита

ЭПС не учитывает различные штрафы и пени, которые могут быть начислены заемщику в случае неисполнения обязательств по договору с банком. Кроме того, расходы, предусмотренные государственным законодательством (например, КАСКО при автокредитовании), также не входят сюда. Не входят сюда и сборы, возникающие в связи с теми или иными действиями заемщика – в частности, комиссия за снятие наличных, если кредит был выдан на карточку. Клиент может выбрать: пользоваться безналичной оплатой или снять деньги и заплатить процент.

Вычисление ЭПС

Чтобы рассчитать ЭПС, необходимо внимательно изучить все банковские документы. Чаще всего информация о дополнительных расходах не располагается в едином месте, а распределена по разным страницам договора, поэтому следует запастись терпением. Клиент может рассчитать размер ЭПС, если ему нужно:

Несмотря на то, что Центробанк обязал все финансовые компании раскрывать размер ЭПС, разные банки включают в расчет платежи по своему усмотрению (например, страхование). Поэтому формула, по которой должна рассчитываться ЭПС, часто не отражает истинного положения вещей.

Следует учесть, что на размер переплаты влияют различные факторы. Основным из них является минимальный показатель, установленный Центробанком. Выдавать кредит под более низкий процент не будет ни один банк. Эта величина напрямую зависит от ключевого показателя, который может меняться как в большую, так и в меньшую стороны.

Кроме того, значительное влияние оказывает инфляция – удешевление денег. Банк, выдавая кредит, рассчитывает получить прибыль. Однако через год деньги будут стоить меньше: на одну и ту же сумму можно будет приобрести меньше купить. В связи с этим необходимо учитывать уровень инфляции.

Наличие надбавок и дополнительных платежей также оказывают влияние на стоимость кредита. Как правило, крупные финансовые организации, в отличие от небольших банков, увеличивают надбавки незначительно (для льготных клиентов Сбербанка повышение составляет не более 0,1%). МФО вполне могут поднять этот показатель более чем на 100% годовых.

Заключение

Эффективная процентная ставка важна для понимания реальной переплаты за использование средств банка. Ошибочно полагать, что она равна годовой переплате, так как последняя не учитывает дополнительных затрат, связанных с оформлением и выдачей кредита. Если вы сравниваете несколько предложений, обращайте внимание именно на ЭПС и внимательно читайте договор.

Процентная ставка по кредиту – это сумма, которую должен выплатить заемщик банковской организации за пользование в течение определенного времени финансовым продуктом, предоставленным компанией.

В кредитных системах, предлагаемых заемщикам заложено определенное начисление процентов и в отдельных ситуациях они могут составлять достаточно значительные суммы.

Например, в МФО процентные ставки могут достигать 300-700 процентов годовых и это огромная переплата, поэтому микрозаймы стоит брать на крайне небольшой срок.

Содержание:

Начисление обычно производится индивидуально исходя из множества факторов, таких как кредитная история, наличие официального места работы, иных кредитов и займов у человека. Чем лучше кредитная история у заемщика, тем ниже ставка по кредиту ему будет предлагаться в итоге.

От каких факторов зависит размер процентной ставки?

При учете процентной ставки берется такой параметр, как ключевая ставка, по которой банки берут деньги. Для граждан она не может быть ниже, установленной Центральным Банком России ставки и в среднем по кредиту, предоставляемому заемщику она выше 2-8 пунктов.

Сама ключевая ставка – это минимальная процентная ставка, по которой ЦБ Российской Федерации предоставляет кредиты банковским организациям. Одновременно это является максимальной ставкой, по которой Центральный Банк РФ принимает от банков на депозиты денежные средства.

Что влияет на размер процентной ставки?

На размер ставки влияют как зависящие от банка или от внешнеэкономической ситуации в стране факторы, так и факторы, зависящие от самого заемщика. То есть это особый симбиоз, из которого складывается снижение или понижение ставки при выдаче кредитного продукта.

Если говорить о внешнеэкономических причинах, то это учетная базисная ставка рефинансирования, применяемая в процессе кредитования финансовых банковских учреждений от ЦБ России и инфляция в стране. О ключевой ставке Центрального Банка РФ мы говорили выше в статье.

Если вести речь об инфляции, то ее изменения всегда учитываются при формировании и установлении процентной ставки. В противном случае без учета инфляции банки будут нести серьезные убытки, связанные с потерей прибыли.

Также учитываются такие факторы со стороны банков, влияющие на снижение или повышение процентной ставки как затраты финансовой компании на процедуру формирования ссудного капитала. Чем дороже банку будут стоить привлекаемые инвестиции, тем будет для клиентов выше ставка по предлагаемым кредитным продуктам.

Учитываются ставки банков-конкурентов всегда и с целью привлечения клиентов банки могут по своему усмотрению временно снижать процентные ставки. Мы коснулись внешнеэкономических и внутрибанковских факторов, влияющих на процентные ставки.

Что влияет на кредитную ставку для заемщика:

Все описанные параметры изучаются и анализируются финансовыми организациями как автоматически, так и при участии кредитных экспертов непосредственно перед выдачей кредита. Также учитываются не только количество уже открытых кредитов, но и наличие просроченных займов.

Отдельно надо сказать о страховых продуктах. Страховка обязательная для таких продуктов, как ипотека и этот фактор регламентирован законодательными нормами. В остальных случаях клиент может отказаться от этого продукта, но за ним может последовать увеличение процентной ставки в разы.

Вам может быть интересно: Как сделать налоговый вычет?

От чего зависит переплата по кредиту?

Переплата зависит от двух основных параметров, таких как тип платежа и процентная ставка, о которой было сказано выше. Коснуться нужно типов платежей, так как многие заемщики не понимают, чем они отличаются между собой.

Есть два вида платежей, такие как дифференцированные и аннуитентные. Аннуитентные это те платежи, при которых для клиента заранее рассчитываются проценты, сумма долга и график ее погашения. В первые месяцы после получения кредита вы платите начисленные проценты, а вот тело кредита погашаете в последние.

Дифференцированные платежи позволяют распределить ваши долговые обязательства в равных долях на весь срок кредитования. При этом процент будет начисляться на невыплаченную сумму.

Например, для облегчения задачи можно делать расчеты в кредитном калькуляторе на сайте Юником24. Берем кредит в размере 100 тысяч рублей на 12 месяцев по ставке в 12 процентов годовых и получаем переплату в 6618 рублей и платежи по 8864 рублей ежемесячно на протяжении всего года.

Эффективная процентная ставка по вкладу

Уже давно вклад денег в банк стал одним из способов заработать благодаря доходам от дивидендов. Считается, что это самый безопасный способ извлечения выгоды благодаря финансовым манипуляциям собственными средствами — деньги вкладываете вы, а их оборотом и начислением процентов занимается профессиональная организация, банк. В большинстве случаев, клиентам озвучивается номинальная ставка, что далеко не действительно отражает весь потенциальный доход по вкладам. Его отражает эффективная ставка.

Что такое эффективная ставка по вкладу

Эффективная ставка – это коэффициент, который используется в расчете настоящего дохода от вложения денежных средств на банковский депозит. Она характеризуется учетом капитализации процентов и всегда превышает показатели номинальной ставки. Это объясняется тем, что проценты по капитализации рассчитываются с учетом заданной периодичности и прибавляются к телу депозита.

Зачем нужно знать эффективную ставку

Эффективная процентная ставка используется для определения всего дохода за срок депозита с учетом процентов. Зная этот показатель, клиент может реально оценить свой возможный доход и целесообразность вложения средств на заданных условиях. Стоит отметить, что для достижения максимального дохода от вкладов следует отдать предпочтением тем, у которых капитализация процентов ежемесячная.

Система работает таким образом, что в первый месяц работы вклада проценты прибавляются к телу. На второй и последующие месяцы проценты будут начисляться на сумму, которая состоит из тела депозита и дивидендов за предыдущий месяц. В итоге получается, что общий доход по депозиту превышает исходный показатель ставки.

Формула расчета

Для того чтобы произвести расчет эффективной процентной ставки, применяется формула сложных процентов, которая имеет следующее выражение:

ЕС = ((1*(С/100)/N)N*m −1),

где ЕС – эффективная ставка по вкладу, то есть доход, который вы получите по окончании срока;

С – обозначение номинальной ставки, которая обычно указана в договоре;

N – обозначение интервалов капитализации относительно ее периодичности;

m – количество повторений интервалов.

Влияние пополнения или частичного снятия на эффективную ставку

При изменении размера тела депозита, соответственно, происходит изменение дивидендов по вкладу – чем больше размер вклада, тем больше клиент сможет заработать процентов, при уменьшении тела депозита действует эта же закономерность.

Расчетформула эффективной ставки помогает вкладчикам ориентироваться в рентабельности вкладов относительно потенциально получаемых процентов, что чрезвычайно удобно. Также клиент сам может выбирать удовлетворяющие его те или иные условия по вкладам касательно сроков вложения средств.