Рассчитываем нормативные затраты

Нормативные затраты — это базовый показатель, формирующий цену государственной или муниципальной услуги. На его основании определяют итоговую стоимость госуслуг учреждения и рассчитывают объем финансирования на осуществление финансово-хозяйственной деятельности.

Каждый заказчик ежегодно формирует план-график закупок, в котором должны отражаться цели приобретения тех или иных товаров, работ или услуг, конкретные требования к ним и обоснование к нормативным затратами на обеспечение функций муниципальных органов, органов, управляющих внебюджетными фондами, и казенных учреждений. Поскольку планирование закупок находится в неразрывной связи с планированием бюджета, понятие нормативных затрат (НЗ) имеет очень важное значение.

Сущность нормативных затрат

По сути, нормативные расчеты — это прямой инструмент для определения количественных показателей закупки. Они используются в целях обоснования объекта заказа. Заказчики должны лимитировать объемы закупаемой продукции и делать это посредством расчета НЗ, а результаты вычислений с применением количественных и ценовых нормативов не должны превышать доведенные лимиты бюджетных обязательств.

Порядок расчета регулируют федеральные государственные органы, выпуская приказ или распоряжение. Утверждаются нормативные затраты ответственным уполномоченным должностным лицом, представляющим госорган.

Эксперты КонсультантПлюс разобрали, какие документы о нормировании разрабатывают на местном уровне. Используйте эти инструкции бесплатно.

Чтобы прочитать, понадобится доступ в систему: ПОЛУЧИТЬ БЕСПЛАТНО НА 2 ДНЯ .

Регулируется применение нормативных затрат при формировании проекта бюджета на очередной год и плановый период на федеральном, региональном и муниципальном уровнях по правилам из ПП РФ от 13.10.2014 № 1047. Организации, подведомственные территориальному муниципалитету, рассчитывают нормативы расходов по ПП РФ (правила) от 20.10.2014 № 1084. Порядок определяет:

Возможность изменять видовые признаки расходов и добавлять собственные для учреждений исключена (п. 5 Общих правил № 1047).

Если порядок определения в правилах не установлен, то они рассчитываются способом, обозначенным ФГО.

Все расчеты объемов закупок на основе исчисленных нормативов после доведения бюджетных лимитов в обязательном порядке отражаются в планах-графиках (ст. 16 44-ФЗ). При нормировании закупочной деятельности бюджетных и автономных организаций ответственным специалистам (контрактный управляющий или контрактная служба) необходимо руководствоваться актами главных распорядителей бюджетных средств:

На основании этих двух документов представители заказчика получают полное правовое представление о потребительских, количественных и ценовых свойствах планируемой к приобретению продукции.

Расчет нормативных затрат

Существует ряд способов расчета:

Во втором способе применяется формула, которая позволяет рассчитать значение нормативных затрат на оказание государственной услуги для госучреждения:

Для этого способа в ведомственном перечне ФГО утверждается определение нормативов затрат в денежном выражении.

В бюджетных и автономных учреждениях, для которых НЗ выступают индикатором, определяющим объем годового финансового бюджетного обеспечения, необходимого для выполнения ими государственного (муниципального) задания, другая формула. Вот еще один способ, как определить нормативные затраты на выполнение муниципального задания в финансовом году:

В третьем способе рассчитываются НЗ для следующих групп должностей:

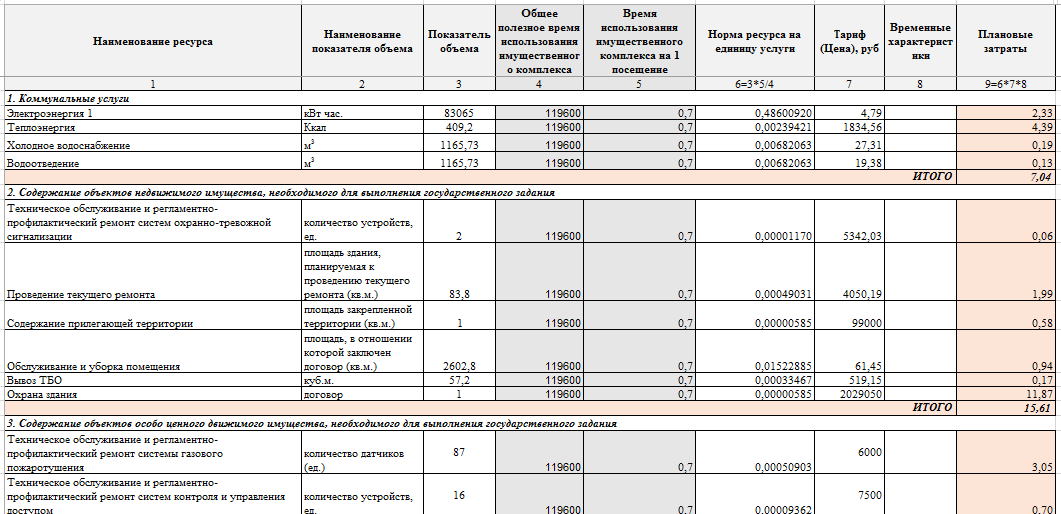

Актуальный пример, как рассчитать нормативные затраты на выполнение госзадания на 2021 год бюджетному заказчику:

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Как рассчитать нормативные затраты

Нормативные затраты — это специфический показатель, при помощи которого учредитель определяет объем финансового обеспечения учреждения на соответствующий год. Используются для исчисления размера субсидии на муниципальное задание. Порядок подсчета имеет ряд особенностей.

Суть и предназначение

Исчисленные нормативные затраты на оказание муниципальных услуг используются как отдельный показатель расчетного алгоритма, чтобы определить объем финансирования учреждений бюджетной сферы. Учредитель или иной уполномоченный субъект определяет норму расхода на выполнение конкретной услуги или работы. Затем эта норма пересчитывается с учетом фактических реалий и характеристик получателя финансирования.

Простой пример: учредитель — муниципальный отдел образования. Сначала РОО исчисляет нормативные затраты на 2021 год для подведомственных организаций. То есть стоимость образовательной госуслуги из расчета на одного учащегося. После исчисления норматива объем финансового обеспечения исчисляется как произведение стоимости услуги и количества учащихся в конкретном учреждении.

Допустим, стоимость услуги на 1 ученика — 100 000 рублей.

Количество учеников в учебном году

Объем финансирования (руб.)

Ключевая суть нормативных затрат для бюджетных учреждений заключается в том, чтобы определить один стандарт для всех. То есть усреднить или уравнять порядок финансирования, чтобы обеспечить справедливость.

Эксперты КонсультантПлюс детально разобрали, как работает система нормирования по 44-ФЗ в 2021 году. Используйте эти инструкции бесплатно.

Правовые основы регулирования

При формировании стандартов финансирования распорядителям бюджетных средств важно учитывать действующие рекомендации и нормативы. Конкретных ссылок на законодательные акты нет. Единый порядок расчетов и исчисления устанавливают учредители и профильные министерства. Какие требования учитывать при расчетах:

При исчислении затратных норм учредитель руководствуется законодательными требованиями и отраслевыми правилами. Например, муниципальный отдел образования, исчисляя нормативные затраты на выполнение муниципального задания, руководствуется:

При расчете нормативных затрат учреждений культуры или здравоохранения следует учитывать отраслевые рекомендации профильных министерств и ведомств.

Кто рассчитывает

Обязанность по исчислению нормативов издержек лежит на учредителе либо на органе власти, осуществляющем полномочия и функции учредителя. Но это не значит, что иные организации и ведомства не вправе принимать участие в расчете. Вот кто рассчитывает нормативные затраты бюджетных и автономных учреждений на оказание госуслуг в 2021 году:

Принципы расчета

Требования к расчету нормативных издержек определяются с учетом места нахождения, специфики деятельности и отраслевой принадлежности, но выделяют несколько единых принципов.

Норматив определяется только к унифицированным услугам

Госуслуга или работа закрепляются в общероссийском базовом перечне государственных (муниципальных) услуг.

Приоритет при исчислении отдается нормативному методу

В основу подсчетов берутся нормы материальных, технических и трудовых ресурсов, используемые для оказания государственной (муниципальной) услуги и предусмотренные нормативными правовыми актами РФ, СНиП, СанПиН, стандартами, порядками, регламентами оказания услуг в установленной сфере.

Если таковых норм нет, то применяется структурный или экспертный метод исчисления. В этом случае расчет производится на единицу оказываемой услуги или работы.

Исчисление производится по принципу максимальной детализации

То есть об обобщенных нормативах речи не идет. Подсчеты производятся по каждому виду направления деятельности с учетом особенностей, специфики сферы деятельности, категории получателей и т. д.

Например, в части образовательных услуг норматив определяется в отдельности для каждого профиля.

Структура нормативных затрат зависит от специфики и направленности услуги

Состав затрат на оказание одной госуслуги существенно отличается от состава расходов на оказание другой. Например, дошкольное образование детей. Оказание услуги включает в себя лишь образовательный процесс и не учитывает затраты на присмотр и уход за ребенком в детском саду. Но если услуга предоставляется ребенку-инвалиду, то присмотр и уход включаются в затраты.

Все эти принципы и особенности прописываются в локальных распоряжениях, определяющих порядок расчета нормативных затрат.

Как рассчитывать норматив

По общим правилам, расчет производится по стандартной формуле. Но бывают исключения и дополнения, в зависимости от установленных нормативов и отраслевой специфики.

Формула, как рассчитать нормативные затраты на выполнение госзадания на 2021 год для бюджетных, автономных и казенных организаций:

Что такое нормативные затраты в бюджетном учреждении

от 4 октября 2016 года N 173н

(с изменениями на 26 декабря 2018 года)

Документ с изменениями, внесенными:

приказом Минфина России от 26 декабря 2018 года N 285н (Официальный интернет-портал правовой информации www.pravo.gov.ru, 28.01.2019, N 0001201901280015).

2. Настоящий приказ применяется при расчете объема финансового обеспечения выполнения государственного задания на выполнение работ, начиная с государственного задания на 2017 год (на 2017 год и на плановый период 2018 и 2019 годов).

3. Контроль за исполнением настоящего приказа оставляю за собой.

Зарегистрировано

в Министерстве юстиции

Российской Федерации

21 октября 2016 года,

регистрационный N 44104

УТВЕРЖДЕН

приказом

Министерства финансов

Российской Федерации

от 4 октября 2016 года N 173н

Порядок определения нормативных затрат на выполнение работ федеральными бюджетными учреждениями, в отношении которых Министерство финансов Российской Федерации осуществляет функции и полномочия учредителя

(с изменениями на 26 декабря 2018 года)

I. Общие положения

2. Нормативные затраты на выполнение работ определяются при расчете объема финансового обеспечения выполнения государственного задания на выполнение работ учреждениями.

3. Нормативные затраты на выполнение работ, определяемые в соответствии с Порядком, учитываются при формировании обоснований бюджетных ассигнований федерального бюджета на очередной финансовый год и плановый период.

II. Состав и расчет нормативных затрат на выполнение работ

4. Нормативные затраты на выполнение работ на соответствующий финансовый год ( ) рассчитываются по следующей формуле:

,

,

— нормативные затраты на выполнение w-й работы на соответствующий финансовый год;

7. В состав нормативных затрат на выполнение работ включаются следующие группы затрате ( ) :

а) затраты на оплату труда работников, непосредственно связанных с выполнением работ, и начисления на выплаты по оплате труда работников, непосредственно связанных с выполнением работ;

б) затраты на приобретение материальных запасов и на приобретение движимого имущества (основных средств и нематериальных активов), используемого в процессе выполнения работ, с учетом срока его полезного использования, а также затраты на аренду указанного имущества;

б_1 затраты на формирование резерва на полное восстановление состава объектов особо ценного движимого имущества, используемого в процессе выполнения работ (основных средств и нематериальных активов, амортизируемых в процессе выполнения работ), с учетом срока их полезного использования в случае, если указанные затраты не включены в состав затрат, предусмотренных подпунктом «б» настоящего пункта;

(Подпункт дополнительно включен с 8 февраля 2019 года приказом Минфина России от 26 декабря 2018 года N 285н)

в) затраты на иные расходы, непосредственно связанные с выполнением работ;

г) затраты на оплату коммунальных услуг, которые определяются исходя из натуральных показателей потребления коммунальных услуг в текущем финансовом году с учетом тарифов очередного финансового года, с учетом изменения площадей в очередном финансовом году по сравнению с отчетным финансовым годом и ввода в эксплуатацию новых площадей (вывода из эксплуатации площадей), требований обеспечения энергоэффективности и энергосбережения.

Затраты на коммунальные услуги определяются обособленно по видам коммунальных ресурсов:

затраты на холодное водоснабжение и водоотведение;

затраты на горячее водоснабжение;

затраты на теплоснабжение;

затраты на газоснабжение;

затраты на электроснабжение;

д) затраты на содержание объектов недвижимого имущества, необходимого для выполнения государственного задания, а также затраты на аренду указанного имущества.

В состав затрат на содержание объектов недвижимого имущества входят:

затраты на эксплуатацию системы охранной сигнализации и пожарной безопасности;

затраты на аренду недвижимого имущества и земельных участков;

затраты на проведение текущего ремонта объектов недвижимого имущества;

затраты на содержание прилегающих территорий;

прочие затраты на содержание объектов недвижимого имущества.

В случае сдачи в аренду с согласия учредителя недвижимого имущества или особо ценного движимого имущества, закрепленного за учреждениями учредителем или приобретенного учреждениями за счет средств, выделенных им учредителем на приобретение такого имущества, затраты на содержание соответствующего имущества включаются в состав арендной платы и не учитываются при определении нормативных затрат на содержание имущества;

е) затраты на содержание объектов особо ценного движимого имущества и имущества, необходимого для выполнения государственного задания, а также затраты на аренду указанного имущества.

В состав затрат на содержание объектов особо ценного движимого имущества входят:

затраты на техническое обслуживание и текущий ремонт объектов особо ценного движимого имущества;

затраты на материальные запасы, потребляемые в рамках содержания особо ценного движимого имущества, не отнесенные к нормативным затратам, непосредственно связанным с выполнением работ;

затраты на обязательное страхование гражданской ответственности владельцев транспортных средств;

прочие затраты на содержание объектов особо ценного движимого имущества;

ж) затраты на формирование резерва на полное восстановление состава объектов особо ценного движимого имущества, необходимого для общехозяйственных нужд (основных средств и нематериальных активов), с учетом срока их полезного использования;

з) затраты на приобретение услуг связи, которые определяются исходя из фактических объемов потребления за прошлые годы в натуральном или стоимостном выражении.

Затраты на приобретение услуг связи включают в себя, в том числе затраты на местную, междугороднюю и международную телефонную связь, интернет;

и) затраты на приобретение транспортных услуг, которые определяются исходя из фактических объемов потребления за прошлые годы в натуральном или стоимостном выражении;

к) затраты на оплату труда работников, которые не принимают непосредственного участия в выполнении работ, и начисления на выплаты по оплате труда работников, которые не принимают непосредственного участия в выполнении работ, включая административно-управленческий персонал;

Что такое нормативные затраты в бюджетном учреждении

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Обзор документа

Методика определения нормативных затрат на оказание государственных услуг, включенных в базовые (отраслевые) перечни государственных и муниципальных услуг и работ по видам деятельности «Образование и наука», «Молодежная политика» и «Опека и попечительство несовершеннолетних граждан», за исключением государственных услуг по реализации основных профессиональных образовательных программ высшего образования и программ среднего профессионального образования (утв. Министерством образования и науки РФ от 27 ноября 2015 г. № АП-115/18вн)

I. Общие положения

2. Методика разработана в соответствии с постановлением Правительства Российской Федерации от 26 июня 2015 г. № 640 «О порядке формирования государственного задания на оказание государственных услуг (выполнение работ) в отношении федеральных государственных учреждений и финансового обеспечения выполнения государственного задания» (Собрание законодательства Российской Федерации, 2015, № 28, ст. 4226) и приказом Министерства образования и науки Российской Федерации от 22 сентября 2015 г. № 1040 «Об утверждении Общих требований к определению нормативных затрат на оказание государственных (муниципальных) услуг в сфере образования, науки и молодежной политики, применяемых при расчете объема субсидии на финансовое обеспечение выполнения государственного (муниципального) задания на оказание государственных (муниципальных) услуг (выполнения работ) государственным (муниципальным) учреждением» (зарегистрирован Министерством юстиции Российской Федерации 27 октября 2015 г., регистрационный № 39486).

3. Для целей настоящей Методики используются следующие понятия:

4. Министерство образования и науки Российской Федерации не позднее 1 июля текущего финансового года формирует для государственных услуг на очередной финансовый год (если иное не предусмотрено законодательством Российской Федерации):

4.1. Итоговые значения и величину составляющих базовых нормативов затрат;

4.2. Территориальные корректирующие коэффициенты и порядок их применения с учетом условий, обусловленных территориальными особенностями и составом имущественного комплекса, необходимого для оказания государственной услуги, в том числе:

4.2.1. Корректирующие коэффициенты, учитывающие уровень среднемесячной заработной платы в регионе*(2);

4.2.2. Корректирующие коэффициенты, учитывающие государственное регулирование цен (тарифов) на коммунальные услуги и затраты на содержание недвижимого имущества.

4.3. Отраслевые корректирующие коэффициенты и порядок их применения с учетом показателей отраслевой специфики, в том числе:

4.3.1. Корректирующие коэффициенты, отражающие содержание государственных услуг и (или) условия (формы) их оказания:

корректирующие коэффициенты, отражающие особенности реализации образовательной программы (оказания государственной услуги) в зависимости от места обучения (места оказания государственной услуги);

корректирующие коэффициенты, отражающие особенности оказания государственной услуги в отношении отдельных категорий получателей государственной услуги;

корректирующие коэффициенты, отражающие формы обучения (очно-заочная, заочная);

корректирующие коэффициенты, отражающие формы реализации образовательных программ и применяемые образовательные технологии.

4.3.2. Корректирующие коэффициенты, отражающие иные специфические особенности оказания государственных услуг:

корректирующие коэффициенты, отражающие региональные различия в уровне цен на продукты питания и потребительские товары;

корректирующие коэффициенты, учитывающие возраст получателей государственной услуги;

корректирующие коэффициенты, отражающие кадровый потенциал организации;

корректирующие коэффициенты, учитывающие наполняемость организации относительно проектной мощности.

5. Значения территориальных корректирующих коэффициентов устанавливаются отдельно по каждой из государственных услуг, с учетом:

статистических данных о среднемесячной заработной плате по субъектам Российской Федерации;

статистических данных о ценах (тарифах) на коммунальные услуги по субъектам Российской Федерации и структуры затрат на коммунальные услуги, определенной в рамках базовых нормативов затрат.

6. Отраслевые корректирующие коэффициенты, отражающие содержание государственных услуг и (или) условия (формы) их оказания, устанавливаются отдельно по каждой из государственных услуг, в том числе в соответствии с характеристиками государственных услуг, указанных в Базовых перечнях.

6.1. Коэффициенты, отражающие особенности реализации образовательной программы (оказания государственной услуги) в зависимости от места обучения (места оказания государственной услуги), устанавливаются в отношении:

контингента, получающего государственную услугу по реализации образовательной программы на дому;

нетиповых образовательных организаций, в том числе Детских центров;

специальных учебно-воспитательных учреждений открытого и закрытого типов;

общеобразовательных организаций, созданных при исправительных учреждениях уголовно-исполнительной системы.

6.2. Корректирующие коэффициенты, отражающие особенности оказания государственной услуги в отношении отдельных категорий получателей государственной услуги, устанавливаются для физических лиц:

нуждающихся в длительном лечении; с ограниченными возможностями здоровья; являющихся инвалидами или детьми-инвалидами;

являющихся детьми с умственной отсталостью (для государственных услуг по реализации основных общеобразовательных программ); являющихся детьми с туберкулезной интоксикацией.

6.3. Корректирующие коэффициенты, отражающие формы обучения (очно-заочная, заочная) и формы реализации образовательных программ и применяемые образовательные технологии*(3), применяются к государственным услугам по реализации образовательных программ в соответствии с положениями статей 15, 16 и 17 Федерального закона от 29 декабря 2012 г. № 273-ФЗ «Об образовании в Российской Федерации», и требованиями, закрепленными федеральными государственными образовательными стандартами, разработанными в соответствии с постановлением Правительства Российской Федерации от 5 августа 2013 г. № 661 «Об утверждении Правил разработки, утверждения федеральных государственных образовательных стандартов и внесения в них изменений» (Собрание законодательства Российской Федерации, 2013, № 33, ст. 4377; 2014, № 38, ст. 5069).

7. Отраслевые корректирующие коэффициенты, отражающие иные специфические особенности оказания государственных услуг, устанавливаются отдельно по каждой из государственных услуг.

7.1. Корректирующие коэффициенты, отражающие региональные различия в уровне цен на продукты питания и потребительские товары, устанавливаются по субъектам Российской Федерации на основе статистических данных о соотношении указанных цен.

7.2. Корректирующие коэффициенты, учитывающие возраст получателей государственной услуги, устанавливаются в соответствии с санитарно-эпидемиологическими требованиями и нормами, утвержденными нормативно-правовыми актами Российской Федерации.

7.3. Корректирующие коэффициенты, отражающие кадровый потенциал организации, устанавливаются:

7.4. Корректирующие коэффициенты, учитывающие наполняемость организации относительно проектной мощности, применяются, в случае если низкая наполняемость организации обусловлена особенностями демографической структуры населения территории, на которой расположена организация.

Корректирующие коэффициенты, учитывающие наполняемость организации относительно проектной мощности, не применяются в отношении государственных услуг реализуемых федеральными государственными бюджетными и автономными образовательными учреждениями высшего образования.

8. При формировании обоснований бюджетных ассигнований федерального бюджета на очередной финансовый год и плановый период Министерством образования и науки Российской Федерации при необходимости уточняются значения базовых нормативов затрат, состав, значения и порядок применения территориальных и отраслевых корректирующих коэффициентов, если иное не предусмотрено законодательством Российской Федерации.

9. В целях доведения объема финансового обеспечения выполнения государственного задания, рассчитанного в соответствии с настоящей Методикой, до уровня финансового обеспечения в текущем финансовом году в пределах бюджетных ассигнований, предусмотренных Министерству образования и науки Российской Федерации в федеральном бюджете на соответствующие цели, применяются коэффициенты выравнивания*(4).

II. Формирование базовых нормативов затрат

10. Базовые нормативы затрат включают в себя затраты, непосредственно связанные с оказанием государственной услуги, и затраты на общехозяйственные нужды на оказание государственной услуги.

11. В составе затрат, непосредственно связанных с оказанием государственной услуги, учитываются следующие составляющие затрат:

11.1. Затраты на оплату труда и начисления на выплаты по оплате труда педагогических и других работников образовательной организации, принимающих непосредственное участие в оказании государственной услуги*(5), включая страховые взносы в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и Федеральный фонд обязательного медицинского страхования, страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права;

11.2. Затраты на приобретение материальных запасов и особо ценного движимого имущества, потребляемого (используемого) в процессе оказания государственной услуги;

11.3. Затраты на приобретение учебной литературы, периодических изданий, издательских и полиграфических услуг, электронных изданий, непосредственно связанных с оказанием государственной услуги;

11.4. Затраты на повышение квалификации педагогических и других работников, принимающих непосредственное участие в оказании государственной услуги, в том числе связанные с наймом жилого помещения и дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные) работников на время повышения квалификации, за исключением затрат на приобретение транспортных услуг;

11.5. Затраты на прохождение педагогическими и другими работниками, принимающими непосредственное участие в оказании государственной услуги, медицинских осмотров;

11.6. Затраты на организацию учебной и производственной практики*(6), в том числе затраты на проживание и оплату суточных для обучающихся, проходящих практику, и их сопровождающих работников образовательной организации, за исключением затрат на приобретение транспортных услуг.

12. В составе затрат на общехозяйственные нужды учитываются следующие составляющие затрат:

12.1. Затраты на коммунальные услуги;

12.2. Затраты на содержание объектов недвижимого имущества (в том числе затраты на арендные платежи);

12.3. Затраты на содержание объектов особо ценного движимого имущества;

12.4. Суммы резерва на полное восстановление состава объектов особо ценного движимого имущества, необходимого для общехозяйственных нужд, формируемого в установленном порядке*(7) в размере начисленной годовой суммы амортизации по указанному имуществу;

12.5. Затраты на приобретение услуг связи;

12.6. Затраты на приобретение транспортных услуг, в том числе расходы на проезд до места прохождения практики, повышения квалификации и обратно;

12.7. Затраты на оплату труда и начисления на выплаты по оплате труда работников организации, которые не принимают непосредственного участия в оказании государственной услуги (административно-управленческого и вспомогательного персонала), включая страховые взносы в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и Фонд обязательного медицинского страхования Российской Федерации, а также на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права;

12.8. Затраты на повышение квалификации работников, не принимающих непосредственное участие в оказании государственной услуги;

12.9. Приобретение материальных запасов общехозяйственного назначения.

14. Значения составляющих базовых нормативов затрат на единицу государственной услуги рассчитываются с применением требований федеральных государственных образовательных стандартов, норм материальных, технических и трудовых ресурсов, используемых для оказания государственной услуги, установленных нормативными правовыми актами Российской Федерации, строительными нормами и правилами, санитарными нормами и правилами, стандартами, порядками и регламентами оказания государственных услуг в установленной сфере, иными нормативными правовыми актами Российской Федерации. При их отсутствии значения отдельных составляющих базовых нормативов затрат рассчитываются в том числе экспертным методом*(9), позволяющим рассчитать базовый норматив затрат на единицу государственной услуги, с учетом объема средств федерального бюджета, предусмотренного на указанные цели сводной бюджетной росписью федерального бюджета на соответствующий финансовый год и плановый период.

15. Для Детских центров нормативные затраты на оказание единицы государственной услуги определяются с учетом средней продолжительности смены, то есть периода оказания государственной услуги, которая в рамках расчета составляет 21 день.

III. Определение нормативных затрат на оказание государственных услуг

16. Нормативные затраты на оказание единицы i-ной государственной услуги в очередном финансовом году ( ) определяются по формуле:

— объем затрат j-ной составляющей нормативов затрат на оказание i-ной государственной услуги в очередном финансовом году.

17. Объем затрат j-ной составляющей нормативных затрат в образовательной организации на оказание единицы i-ной государственной услуги в очередном финансовом году ( ) определяется по формуле:

— установленный на очередной финансовый год размер j-ной составляющей базовых нормативов затрат (из указанных в пунктах 11-12 настоящей Методики) на оказание i-ной государственной услуги;

— произведение значений (d) территориальных корректирующих коэффициентов для j-ной составляющей базовых нормативов затрат по /-ному территориальному корректирующему коэффициенту;

— произведение значений (с) отраслевых корректирующих коэффициентов для j-ной составляющей базовых нормативов затрат по h-ному отраслевому корректирующему коэффициенту.

| Заместитель Министра образования и науки Российской Федерации | А.Б. Повалко |

*(1) Приказ Министерства финансов Российской Федерации от 16 июня 2014 г. № 49н «Об утверждении Перечня видов деятельности, по которым федеральными органами исполнительной власти, осуществляющими функции по выработке государственной политики и нормативно-правовому регулированию в установленных сферах деятельности, формируются базовые (отраслевые) перечни государственных и муниципальных услуг и работ» (зарегистрирован Министерством юстиции Российской Федерации 10 июля 2014 г., регистрационный № 33056)

*(2) С учетом положений абзаца шестого подпункта «а» пункта 1 Указа Президента Российской Федерации от 7 мая 2012 г. № 597 «О мероприятиях по реализации государственной социальной политики» (Собрание законодательства Российской Федерации, 2012, № 19, ст. 2334)

*(3) Применяются при указании соответствующих характеристик образовательных программ в государственном задании на оказание государственных услуг (выполнение работ)

*(4) В соответствии с пунктом 9 постановления Правительства Российской Федерации от 26 июня 2015 г. № 640 «О порядке формирования государственного задания на оказание государственных услуг (выполнение работ) в отношении федеральных государственных учреждений и финансового обеспечения выполнения государственного задания» (Собрание законодательства Российской Федерации, 2015, № 28, ст. 4226)

*(5) В случаях, установленных федеральными государственными образовательными стандартами

*(6) Только для государственных услуг по реализации основных программ профессионального обучения

*(7) В порядке, установленном постановлением Правительства Российской Федерации от 26 июня 2015 г. № 640 «О порядке формирования государственного задания на оказание государственных услуг (выполнение работ) в отношении федеральных государственных учреждений и финансового обеспечения выполнения государственного задания» (Собрание законодательства Российской Федерации, 2015, № 28, ст. 4226)

*(8) В соответствии с пунктом 21 постановления Правительства Российской Федерации от 26 июня 2015 г. № 640 «О порядке формирования государственного задания на оказание государственных услуг (выполнение работ) в отношении федеральных государственных учреждений и финансового обеспечения выполнения государственного задания» (Собрание законодательства Российской Федерации, 2015, № 28, ст. 4226)

*(9) В течение переходного периода в соответствии с постановлением Правительства Российской Федерации от 26 июня 2015 г. № 640 «О порядке формирования государственного задания на оказание государственных услуг (выполнение работ) в отношении федеральных государственных учреждений и финансового обеспечения выполнения государственного задания» (Собрание законодательства Российской Федерации, 2015, № 28, ст. 4226)

Обзор документа

Определен порядок расчета нормативных затрат на оказание госуслуг, включенных в перечни «Образование и наука», «Молодежная политика» и «Опека и попечительство несовершеннолетних граждан» (базовые перечни).

Минобрнауки России не позднее 1 июля текущего финансового года формирует для госуслуг на очередной финансовый год итоговые значения и величину составляющих базовых нормативов затрат и корректирующие коэффициенты (территориальные, отраслевые и др.). Закреплено, как устанавливаются их значения. Так, отраслевые коэффициенты устанавливаются отдельно по каждой из госуслуг, в том числе, в соответствии с их характеристиками, указанными в базовых перечнях. Коэффициенты, отражающие особенности реализации образовательной программы, устанавливаются в отношении контингента, получающего госуслугу по реализации образовательной программы на дому, нетиповых образовательных организаций, специальных учебно-воспитательных учреждений открытого и закрытого типов, общеобразовательных организаций при исправительных учреждениях.

При формировании обоснований бюджетных ассигнований Министерством уточняются значения базовых нормативов затрат, состав, значения и порядок применения территориальных и отраслевых корректирующих коэффициентов. Определено, как формируются базовые нормативы. Речь идет о затратах, непосредственно связанных с оказанием госуслуги, а также на общехозяйственные нужды (коммунальные услуги, затраты на содержание, транспортные услуги, оплата труда и т.д).

Приведены формулы для определения нормативных затрат.