Рассчитываем нормативные затраты

Нормативные затраты — это базовый показатель, формирующий цену государственной или муниципальной услуги. На его основании определяют итоговую стоимость госуслуг учреждения и рассчитывают объем финансирования на осуществление финансово-хозяйственной деятельности.

Каждый заказчик ежегодно формирует план-график закупок, в котором должны отражаться цели приобретения тех или иных товаров, работ или услуг, конкретные требования к ним и обоснование к нормативным затратами на обеспечение функций муниципальных органов, органов, управляющих внебюджетными фондами, и казенных учреждений. Поскольку планирование закупок находится в неразрывной связи с планированием бюджета, понятие нормативных затрат (НЗ) имеет очень важное значение.

Сущность нормативных затрат

По сути, нормативные расчеты — это прямой инструмент для определения количественных показателей закупки. Они используются в целях обоснования объекта заказа. Заказчики должны лимитировать объемы закупаемой продукции и делать это посредством расчета НЗ, а результаты вычислений с применением количественных и ценовых нормативов не должны превышать доведенные лимиты бюджетных обязательств.

Порядок расчета регулируют федеральные государственные органы, выпуская приказ или распоряжение. Утверждаются нормативные затраты ответственным уполномоченным должностным лицом, представляющим госорган.

Эксперты КонсультантПлюс разобрали, какие документы о нормировании разрабатывают на местном уровне. Используйте эти инструкции бесплатно.

Чтобы прочитать, понадобится доступ в систему: ПОЛУЧИТЬ БЕСПЛАТНО НА 2 ДНЯ .

Регулируется применение нормативных затрат при формировании проекта бюджета на очередной год и плановый период на федеральном, региональном и муниципальном уровнях по правилам из ПП РФ от 13.10.2014 № 1047. Организации, подведомственные территориальному муниципалитету, рассчитывают нормативы расходов по ПП РФ (правила) от 20.10.2014 № 1084. Порядок определяет:

Возможность изменять видовые признаки расходов и добавлять собственные для учреждений исключена (п. 5 Общих правил № 1047).

Если порядок определения в правилах не установлен, то они рассчитываются способом, обозначенным ФГО.

Все расчеты объемов закупок на основе исчисленных нормативов после доведения бюджетных лимитов в обязательном порядке отражаются в планах-графиках (ст. 16 44-ФЗ). При нормировании закупочной деятельности бюджетных и автономных организаций ответственным специалистам (контрактный управляющий или контрактная служба) необходимо руководствоваться актами главных распорядителей бюджетных средств:

На основании этих двух документов представители заказчика получают полное правовое представление о потребительских, количественных и ценовых свойствах планируемой к приобретению продукции.

Расчет нормативных затрат

Существует ряд способов расчета:

Во втором способе применяется формула, которая позволяет рассчитать значение нормативных затрат на оказание государственной услуги для госучреждения:

Для этого способа в ведомственном перечне ФГО утверждается определение нормативов затрат в денежном выражении.

В бюджетных и автономных учреждениях, для которых НЗ выступают индикатором, определяющим объем годового финансового бюджетного обеспечения, необходимого для выполнения ими государственного (муниципального) задания, другая формула. Вот еще один способ, как определить нормативные затраты на выполнение муниципального задания в финансовом году:

В третьем способе рассчитываются НЗ для следующих групп должностей:

Актуальный пример, как рассчитать нормативные затраты на выполнение госзадания на 2021 год бюджетному заказчику:

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Что такое нормативные затраты

от 1 июля 2015 года N 104н

____________________________________________________________________

Утратил силу с 22 января 2018 года на основании

приказа Минфина России от 12 декабря 2017 года N 224н

____________________________________________________________________

В соответствии с абзацем вторым пункта 4 статьи 69.2 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст.3823; 2007, N 18, ст.2117; 2009, N 1, ст.18; 2010, N 19, ст.2291; 2013, N 31, ст.4191)

нормативные затраты на оказание государственной (муниципальной) услуги, осуществление которой предусмотрено бюджетным законодательством Российской Федерации и не отнесенной к иным видам деятельности, определяемые с соблюдением Общих требований, применяются при расчете финансового обеспечения выполнения государственного (муниципального) задания, начиная с государственных (муниципальных) заданий на 2016 год (на 2016 год и на плановый период 2017 и 2018 годов);

нормативные затраты на оказание государственной (муниципальной) услуги, осуществление которой предусмотрено бюджетным законодательством Российской Федерации и не отнесенной к иным видам деятельности, рассчитанные с соблюдением Общих требований, не могут приводить к превышению объема бюджетных ассигнований, предусмотренных законом (решением) о бюджете на очередной финансовый год (очередной финансовый год и на плановый период) на финансовое обеспечение выполнения государственного (муниципального) задания;

значения базовых нормативов затрат и отраслевых корректирующих коэффициентов к базовым нормативам затрат на оказание федеральными государственными учреждениями государственных услуг, осуществление которых предусмотрено бюджетным законодательством Российской Федерации и не отнесенных к иным видам деятельности, определяемые в соответствии с Общими требованиями, до начала срока формирования государственного задания на 2018 год и на плановый период 2019 и 2020 годов утверждаются федеральными органами исполнительной власти (федеральными государственными органами), осуществляющими функции и полномочия учредителя федеральных государственных учреждений.

в Министерстве юстиции

регистрационный N 38263

УТВЕРЖДЕНЫ

приказом

Министерства финансов

Российской Федерации

от 1 июля 2015 года N 104н

Общие требования к определению нормативных затрат на оказание государственных (муниципальных) услуг, осуществление которых предусмотрено бюджетным законодательством Российской Федерации и не отнесенных к иным видам деятельности, применяемых при расчете объема финансового обеспечения выполнения государственного (муниципального) задания на оказание государственных (муниципальных) услуг (выполнение работ) государственным (муниципальным) учреждением

I. Общие положения

3. Базовый норматив затрат на оказание государственной (муниципальной) услуги состоит из базового норматива затрат, непосредственно связанных с оказанием государственной (муниципальной) услуги, и базового норматива затрат на общехозяйственные нужды на оказание государственной (муниципальной) услуги.

4. В базовый норматив затрат, непосредственно связанных с оказанием государственной (муниципальной) услуги, включаются:

затраты на приобретение материальных запасов и особо ценного движимого имущества, потребляемого (используемого) в процессе оказания государственной (муниципальной) услуги с учетом срока полезного использования (в том числе затраты на арендные платежи);

иные затраты, непосредственно связанные с оказанием государственной (муниципальной) услуги.

5. В базовый норматив затрат на общехозяйственные нужды на оказание государственной (муниципальной) услуги включаются:

затраты на коммунальные услуги;

затраты на содержание объектов недвижимого имущества (в том числе затраты на арендные платежи);

затраты на содержание объектов особо ценного движимого имущества;

затраты на приобретение услуг связи;

затраты на приобретение транспортных услуг;

затраты на оплату труда с начислениями на выплаты по оплате труда работников, которые не принимают непосредственного участия в оказании государственной (муниципальной) услуги;

затраты на прочие общехозяйственные нужды.

6. Корректирующие коэффициенты к базовому нормативу затрат на оказание государственной (муниципальной) услуги, применяемые при расчете нормативных затрат на оказание государственной (муниципальной) услуги, состоят из:

территориального корректирующего коэффициента, включающего территориальный корректирующий коэффициент на оплату труда с начислениями на выплаты по оплате труда и территориальный корректирующий коэффициент на коммунальные услуги и на содержание недвижимого имущества;

отраслевого корректирующего коэффициента к базовому нормативу затрат, отражающего отраслевую специфику государственной (муниципальной) услуги.

7. При определении базового норматива затрат рассчитываются затраты, необходимые для оказания государственной (муниципальной) услуги, с соблюдением показателей качества оказания государственной (муниципальной) услуги, а также показателей отраслевой специфики, отраслевой корректирующий коэффициент при которых принимает значение равное «1».

10. Значение базового норматива затрат на оказание государственной (муниципальной) услуги с указанием ее наименования и уникального номера реестровой записи, утверждается общей суммой, в том числе в разрезе:

суммы затрат на оплату труда с начислениями на выплаты по оплате труда работников, непосредственно связанных с оказанием государственной (муниципальной) услуги;

суммы затрат на коммунальные услуги и на содержание объектов недвижимого имущества, необходимого для выполнения государственного задания (в том числе затраты на арендные платежи) на оказание государственной (муниципальной) услуги.

При утверждении значения базового норматива затрат на оказание государственной услуги, оказываемой федеральным государственным учреждением, дополнительно указывается информация о значении натуральных норм, используемых при определении базовых нормативов затрат (базовых нормативов затрат с учетом показателей, отражающих содержание и (или) условия (формы) оказания государственной услуги) на оказание государственных услуг, осуществление которых предусмотрено бюджетным законодательством Российской Федерации и не отнесенных к иным видам деятельности, по форме согласно приложению к настоящим Общим требованиям.

При утверждении значения базового норматива затрат на оказание государственной (муниципальной) услуги, оказываемой государственным учреждением субъекта Российской Федерации (муниципальным учреждением), указывается информация о натуральных нормах, необходимых для определения базового норматива затрат на оказание государственной (муниципальной) услуги и отраслевых корректирующих коэффициентов, включающая наименование натуральной нормы, единицы измерения значения натуральных норм и источник ее значения в соответствии с порядком, принятым высшим исполнительным органом государственной власти субъекта Российской Федерации (местной администрацией).

11. Значение отраслевого корректирующего коэффициента утверждается по каждой государственной (муниципальной) услуге с указанием ее наименования, наименования(ий) показателя отраслевой специфики и соответствующего им уникального номера реестровой записи.

12. Нормативные затраты на оказание государственной услуги федеральными государственными учреждениями рассчитываются в соответствии с положениями раздела II настоящих Общих требований.

II. Порядок расчета нормативных затрат на оказание государственной услуги, применяемых при расчете объема финансового обеспечения выполнения государственного задания

13. Нормативные затраты на оказание государственной услуги рассчитываются по следующей формуле:

, где:

, где:

— размер нормативных затрат на оказание i-ой государственной услуги с показателями отраслевой специфики в у-ом государственном учреждении;

— размер нормативных затрат на оказание i-ой государственной услуги с показателями отраслевой специфики в у-ом государственном учреждении;

— отраслевой корректирующий коэффициент к базовому нормативу затрат на оказание i-ой государственной услуги;

— территориальный корректирующий коэффициент к базовому нормативу затрат на оказание i-ой государственной услуги в y-ом государственном учреждении;

— территориальный корректирующий коэффициент к базовому нормативу затрат на оказание i-ой государственной услуги в y-ом государственном учреждении;

— значение базового норматива затрат на оказание i-ой государственной услуги.

Значение базового норматива затрат на оказание государственной услуги рассчитывается по следующей формуле:

, где:

, где:

— значение базового норматива затрат, непосредственно связанных с оказанием i-ой государственной услуги;

— значение базового норматива затрат, непосредственно связанных с оказанием i-ой государственной услуги;

— значение базового норматива затрат на общехозяйственные нужды на оказание i-ой государственной услуги.

Инструменты для расчета нормативов затрат в бюджетном планировании

Продолжаем освещать вопросы, связанные с бюджетным планированием. В одной из первых статей в блоге мы рассказывали о разумном финансовом планировании для сети учреждений и касались темы расчета нормативов. Сегодня попробуем немного глубже в ней разобраться.

Главный документ, из которого можно взять методы и инструменты расчета нормативов — Постановление Правительства № 640 от 26 июня 2015 года.

Но конкретный порядок расчетов должны устанавливать учредители и профильные министерства, учитывая отраслевые правила и рекомендации.

К примеру, муниципальный отдел образования для расчета нормативов затрат будет использовать несколько законодательных актов:

Расчет нормативов возложен на учредителей, но и подведомственные учреждения не остаются в стороне. Они дают информацию, данные для более точных расчетов, с учетом собственных потребностей в финансировании, специфики деятельности, местонахождения и т.д.

Для расчета нормативов затрат используются различные подходы. Например, в основу можно взять ресурсные нормы — материальные, технические, трудовые. Их придется искать в СНиП, СанПиН, различных стандартах и регламентах. Если подобных законодательных актов нет вообще или нет именно для данной отрасли, то придется либо прибегать к применительным нормам, проще говоря — брать чужие нормативы и подгонять под свои нужды, или использовать другой метод.

На практике сбор информации для проведения расчетов нормативов затрат часто представляет собой хаотический обмен данными между подразделениями и учредителем. Нет единых форм и таблиц для заполнения и систематизации, сложно анализировать поступающие сведения и собирать в единую систему, цифры подгоняются, искажаются, и в итоге при проверке учредитель не в состоянии их как-либо объяснить и обосновать.

Автоматизация расчета нормативных затрат

Естественным выходом является использование специальной программы для расчетов. Необходимо, чтобы данные не только можно было обрабатывать в программе, но и оперативно в нее подгружать, формировать специализированную документацию, например, для обоснования состава затрат для той или иной государственной услуги.

Т.е. нужно решение, в котором смогут работать сразу много пользователей независимо друг от друга, вносить изменения, загружать и выгружать данные, и все это будет контролироваться учредителем.

Что позволяет делать сервис всей сети подведомственных учреждений и их учредителю:

С помощью РАМЗЭС 2.0 рассчитываются отраслевые и территориальные коэффициенты, а схема расчета предельно понятна.

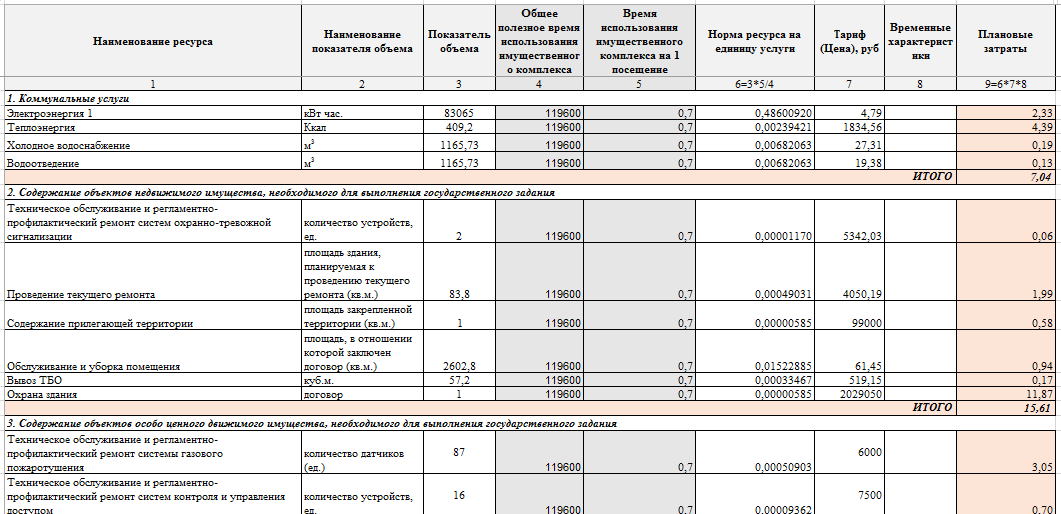

Расчет нормативных затрат с использованием материальных, технических, трудовых ресурсных норм наиболее часто встречается у представителей отраслей, в которых нет возможности позаимствовать базовые нормативы у профильных федеральных органов исполнительной власти. Для этого приходится проводить детализированный расчет нормативов по группам затрат для каждой услуги.

Подобный расчет представлен на рисунке 2.

РАМЗЭС позволяет не только детализировать расчеты нормативов и провести их в гораздо более короткие сроки по сравнению с использованием, к примеру, таблиц Excel (по нашим данным временные затраты сокращаются в 10 и более раз), но и подготовить документацию, обосновывающую расчеты для проверяющих.

Решаются главные задачи — расчет и обоснование. Кроме того, РАМЗЭС взаимодействует с внешними системами, позволяя создавать отчеты, согласно требованиям Счетной Палаты и других контролирующих органов, загружать необходимые данные на bus.gov.ru, в Электронный бюджет, а также обмениваться данными с 1С, Парус, Криста и другими программами.

Мы предлагаем вам поделиться с нами информацией — как в вашем учреждении ведется расчет нормативов затрат? Сколько времени занимает? Как вы относитесь к автоматизации этого процесса?

Как рассчитать нормативные затраты

Нормативные затраты — это специфический показатель, при помощи которого учредитель определяет объем финансового обеспечения учреждения на соответствующий год. Используются для исчисления размера субсидии на муниципальное задание. Порядок подсчета имеет ряд особенностей.

Суть и предназначение

Исчисленные нормативные затраты на оказание муниципальных услуг используются как отдельный показатель расчетного алгоритма, чтобы определить объем финансирования учреждений бюджетной сферы. Учредитель или иной уполномоченный субъект определяет норму расхода на выполнение конкретной услуги или работы. Затем эта норма пересчитывается с учетом фактических реалий и характеристик получателя финансирования.

Простой пример: учредитель — муниципальный отдел образования. Сначала РОО исчисляет нормативные затраты на 2021 год для подведомственных организаций. То есть стоимость образовательной госуслуги из расчета на одного учащегося. После исчисления норматива объем финансового обеспечения исчисляется как произведение стоимости услуги и количества учащихся в конкретном учреждении.

Допустим, стоимость услуги на 1 ученика — 100 000 рублей.

Количество учеников в учебном году

Объем финансирования (руб.)

Ключевая суть нормативных затрат для бюджетных учреждений заключается в том, чтобы определить один стандарт для всех. То есть усреднить или уравнять порядок финансирования, чтобы обеспечить справедливость.

Эксперты КонсультантПлюс детально разобрали, как работает система нормирования по 44-ФЗ в 2021 году. Используйте эти инструкции бесплатно.

Правовые основы регулирования

При формировании стандартов финансирования распорядителям бюджетных средств важно учитывать действующие рекомендации и нормативы. Конкретных ссылок на законодательные акты нет. Единый порядок расчетов и исчисления устанавливают учредители и профильные министерства. Какие требования учитывать при расчетах:

При исчислении затратных норм учредитель руководствуется законодательными требованиями и отраслевыми правилами. Например, муниципальный отдел образования, исчисляя нормативные затраты на выполнение муниципального задания, руководствуется:

При расчете нормативных затрат учреждений культуры или здравоохранения следует учитывать отраслевые рекомендации профильных министерств и ведомств.

Кто рассчитывает

Обязанность по исчислению нормативов издержек лежит на учредителе либо на органе власти, осуществляющем полномочия и функции учредителя. Но это не значит, что иные организации и ведомства не вправе принимать участие в расчете. Вот кто рассчитывает нормативные затраты бюджетных и автономных учреждений на оказание госуслуг в 2021 году:

Принципы расчета

Требования к расчету нормативных издержек определяются с учетом места нахождения, специфики деятельности и отраслевой принадлежности, но выделяют несколько единых принципов.

Норматив определяется только к унифицированным услугам

Госуслуга или работа закрепляются в общероссийском базовом перечне государственных (муниципальных) услуг.

Приоритет при исчислении отдается нормативному методу

В основу подсчетов берутся нормы материальных, технических и трудовых ресурсов, используемые для оказания государственной (муниципальной) услуги и предусмотренные нормативными правовыми актами РФ, СНиП, СанПиН, стандартами, порядками, регламентами оказания услуг в установленной сфере.

Если таковых норм нет, то применяется структурный или экспертный метод исчисления. В этом случае расчет производится на единицу оказываемой услуги или работы.

Исчисление производится по принципу максимальной детализации

То есть об обобщенных нормативах речи не идет. Подсчеты производятся по каждому виду направления деятельности с учетом особенностей, специфики сферы деятельности, категории получателей и т. д.

Например, в части образовательных услуг норматив определяется в отдельности для каждого профиля.

Структура нормативных затрат зависит от специфики и направленности услуги

Состав затрат на оказание одной госуслуги существенно отличается от состава расходов на оказание другой. Например, дошкольное образование детей. Оказание услуги включает в себя лишь образовательный процесс и не учитывает затраты на присмотр и уход за ребенком в детском саду. Но если услуга предоставляется ребенку-инвалиду, то присмотр и уход включаются в затраты.

Все эти принципы и особенности прописываются в локальных распоряжениях, определяющих порядок расчета нормативных затрат.

Как рассчитывать норматив

По общим правилам, расчет производится по стандартной формуле. Но бывают исключения и дополнения, в зависимости от установленных нормативов и отраслевой специфики.

Формула, как рассчитать нормативные затраты на выполнение госзадания на 2021 год для бюджетных, автономных и казенных организаций:

Что такое нормативные затраты

II. Финансовое обеспечение выполнения

12. Объем финансового обеспечения выполнения государственного задания (R) определяется по формуле:

(в ред. Постановления Правительства РФ от 28.12.2020 N 2313)

(см. текст в предыдущей редакции)

(в ред. Постановления Правительства РФ от 28.12.2020 N 2313)

(см. текст в предыдущей редакции)

(п. 12 в ред. Постановления Правительства РФ от 09.07.2019 N 873)

(см. текст в предыдущей редакции)

По решению федерального органа исполнительной власти, осуществляющего функции по выработке государственной политики и нормативно-правовому регулированию в установленной сфере деятельности, общие требования направляются в Министерство финансов Российской Федерации на согласование.

Общими требованиями может устанавливаться, что нормативные затраты на оказание отдельных государственных услуг в соответствующих сферах определяются с учетом иных нормативных правовых актов Российской Федерации.

(в ред. Постановления Правительства РФ от 27.05.2021 N 806)

(см. текст в предыдущей редакции)

14. Значения нормативных затрат на оказание государственной услуги утверждаются в отношении:

(в ред. Постановлений Правительства РФ от 06.10.2016 N 1006, от 09.07.2019 N 873)

(см. текст в предыдущей редакции)

15. Значения нормативных затрат на оказание государственной услуги федеральными бюджетными и автономными учреждениями, функции и полномочия учредителя в отношении которых осуществляет Правительство Российской Федерации, утверждаются указанными учреждениями.

Значения нормативных затрат на оказание государственной услуги федеральным государственным учреждением, устав которого утвержден нормативным правовым актом Президента Российской Федерации, утверждаются указанным учреждением, если иное не предусмотрено уставом такого учреждения.

(абзац введен Постановлением Правительства РФ от 31.12.2019 N 1944)

(п. 15 в ред. Постановления Правительства РФ от 09.07.2019 N 873)

(см. текст в предыдущей редакции)

15(1). Значения нормативных затрат на оказание государственной услуги (с учетом корректирующих коэффициентов), не являющиеся сведениями, составляющими государственную тайну, утверждаются в форме электронного документа в системе «Электронный бюджет» путем подписания усиленной квалифицированной электронной подписью лица, имеющего право действовать от имени соответствующего органа исполнительной власти (учреждения).

Значения нормативных затрат на оказание государственной услуги (с учетом корректирующих коэффициентов), являющиеся сведениями, составляющими государственную тайну, утверждаются в форме бумажного документа с соблюдением законодательства Российской Федерации о государственной тайне путем проставления грифа утверждения, содержащего наименование должности, подпись (расшифровку подписи) лица, имеющего право действовать от имени соответствующего органа исполнительной власти (учреждения), и дату утверждения.

(п. 15(1) введен Постановлением Правительства РФ от 09.07.2019 N 873)

16. Базовый норматив затрат на оказание государственной услуги состоит из базового норматива:

а) затрат, непосредственно связанных с оказанием государственной услуги;

б) затрат на общехозяйственные нужды на оказание государственной услуги.

(в ред. Постановлений Правительства РФ от 09.07.2019 N 873, от 28.12.2020 N 2313)

(см. текст в предыдущей редакции)

Затраты, указанные в пункте 20 настоящего Положения, устанавливаются по видам указанных затрат исходя из нормативов их потребления, определяемых на основании стандартов услуги, или на основе усреднения показателей деятельности федерального государственного учреждения, которое имеет минимальный объем указанных затрат на оказание единицы государственной услуги в установленной сфере, или на основе медианного значения по федеральным государственным учреждениям, оказывающим государственную услугу в установленной сфере деятельности, в соответствии с общими требованиями.

(п. 18 в ред. Постановления Правительства РФ от 19.07.2018 N 849)

(см. текст в предыдущей редакции)

19. В базовый норматив затрат, непосредственно связанных с оказанием государственной услуги, включаются:

(в ред. Постановления Правительства РФ от 06.10.2016 N 1006)

(см. текст в предыдущей редакции)

б) затраты на приобретение материальных запасов и на приобретение движимого имущества (основных средств и нематериальных активов), используемого в процессе оказания государственной услуги, с учетом срока его полезного использования, а также затраты на аренду указанного имущества;

(в ред. Постановлений Правительства РФ от 06.10.2016 N 1006, от 19.07.2018 N 849)

(см. текст в предыдущей редакции)

б(1)) затраты на формирование резерва на полное восстановление состава объектов особо ценного движимого имущества, используемого в процессе оказания государственной услуги (основных средств и нематериальных активов, амортизируемых в процессе оказания услуги), с учетом срока их полезного использования в целях создания источника финансового обеспечения их приобретения, создания, модернизации и (или) дооборудования в случае, если указанные затраты в соответствии с общими требованиями не включены в состав затрат, предусмотренных подпунктом «б» настоящего пункта;

(пп. «б(1)» введен Постановлением Правительства РФ от 06.10.2016 N 1006; в ред. Постановлений Правительства РФ от 19.07.2018 N 849, от 09.07.2019 N 873)

(см. текст в предыдущей редакции)

в) иные затраты, непосредственно связанные с оказанием государственной услуги, в том числе затраты на оплату коммунальных услуг, содержание объектов недвижимого имущества и (или) особо ценного движимого имущества (аренду указанного имущества) в части имущества, используемого в процессе оказания государственной услуги.

(в ред. Постановления Правительства РФ от 16.07.2020 N 1052)

(см. текст в предыдущей редакции)

20. В базовый норматив затрат на общехозяйственные нужды на оказание государственной услуги включаются:

а) затраты на коммунальные услуги, за исключением затрат, указанных в подпункте «в» пункта 19 настоящего Положения;

(в ред. Постановления Правительства РФ от 16.07.2020 N 1052)

(см. текст в предыдущей редакции)

б) затраты на содержание объектов недвижимого имущества, а также затраты на аренду указанного имущества, за исключением затрат, указанных в подпункте «в» пункта 19 настоящего Положения;

(в ред. Постановлений Правительства РФ от 06.10.2016 N 1006, от 16.07.2020 N 1052)

(см. текст в предыдущей редакции)

в) затраты на содержание объектов особо ценного движимого имущества, а также затраты на аренду указанного имущества, за исключением затрат, указанных в подпункте «в» пункта 19 настоящего Положения;

(в ред. Постановлений Правительства РФ от 06.10.2016 N 1006, от 16.07.2020 N 1052)

(см. текст в предыдущей редакции)

г) затраты на формирование в установленном порядке резерва на полное восстановление состава объектов особо ценного движимого имущества, необходимого для общехозяйственных нужд (основных средств и нематериальных активов), с учетом срока их полезного использования;

(пп. «г» в ред. Постановления Правительства РФ от 06.10.2016 N 1006)

(см. текст в предыдущей редакции)

д) затраты на приобретение услуг связи;

е) затраты на приобретение транспортных услуг;

ж) затраты на оплату труда работников, которые не принимают непосредственного участия в оказании государственной услуги, денежное довольствие военнослужащих, которые не принимают непосредственного участия в оказании государственной услуги, и начисления на выплаты по оплате труда работников, которые не принимают непосредственного участия в оказании государственной услуги;

(пп. «ж» в ред. Постановления Правительства РФ от 06.10.2016 N 1006)

(см. текст в предыдущей редакции)

з) затраты на прочие общехозяйственные нужды.

Затраты, указанные в подпункте «б(1)» пункта 19 и подпункте «г» пункта 20 настоящего Положения, включаются в базовый норматив затрат на оказание услуги по решению федерального органа исполнительной власти, осуществляющего функции по выработке государственной политики и нормативно-правовому регулированию в установленной сфере деятельности, в соответствии с установленными им общими требованиями.

(в ред. Постановления Правительства РФ от 19.07.2018 N 849)

(см. текст в предыдущей редакции)

Затраты, указанные в подпункте «б(1)» пункта 19 и подпункте «г» пункта 20 настоящего Положения, рассчитываются на основании годовой расчетной (плановой) суммы амортизации, которая должна начисляться по особо ценному движимому имуществу, используемому в процессе оказания государственных услуг (основные средства и нематериальные активы, амортизируемые в процессе оказания услуги) и необходимому для общехозяйственных нужд (основные средства и нематериальные активы), исходя из срока его полезного использования, установленного с учетом Классификации основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства Российской Федерации от 1 января 2002 г. N 1 «О Классификации основных средств, включаемых в амортизационные группы», и особенностей условий его эксплуатации (повышенная сменность и (или) агрессивность среды), определяемых исходя из содержания оказываемых услуг.

(в ред. Постановления Правительства РФ от 13.09.2017 N 1101)

(см. текст в предыдущей редакции)

Затраты на аренду имущества, включенные в затраты, указанные в подпункте «б» пункта 19 и подпунктах «б» и «в» пункта 20 настоящего Положения, учитываются в составе указанных затрат в случае, если имущество, необходимое для выполнения государственного задания, не закреплено за федеральным бюджетным или автономным учреждением на праве оперативного управления.

(абзац введен Постановлением Правительства РФ от 13.09.2017 N 1101)

(п. 21 в ред. Постановления Правительства РФ от 06.10.2016 N 1006)

(см. текст в предыдущей редакции)

22. Значение базового норматива затрат на оказание государственной услуги утверждается федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в установленной сфере деятельности, общей суммой, с выделением:

(в ред. Постановлений Правительства РФ от 06.10.2016 N 1006, от 09.07.2019 N 873, от 19.11.2020 N 1890)

(см. текст в предыдущей редакции)

а) суммы затрат на оплату труда с начислениями на выплаты по оплате труда работников, непосредственно связанных с оказанием государственной услуги, включая административно-управленческий персонал, в случаях, установленных стандартами услуги;

б) суммы затрат на коммунальные услуги и содержание недвижимого имущества, необходимого для выполнения государственного задания на оказание государственной услуги.

В случае включения в общероссийский базовый перечень или федеральный перечень новой государственной услуги значение базового норматива затрат на оказание такой услуги утверждается в течение 30 рабочих дней со дня утверждения соответствующих изменений, внесенных в общероссийский базовый перечень или федеральный перечень.

(абзац введен Постановлением Правительства РФ от 19.11.2020 N 1890)

22(1). Значение базового норматива затрат на оказание государственной услуги уточняется на очередной финансовый год и плановый период федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в установленной сфере деятельности, на прогнозный уровень инфляции (индекс роста потребительских цен) в соответствии с прогнозом социально-экономического развития Российской Федерации на соответствующий финансовый год и плановый период не позднее 15 рабочих дней со дня размещения на официальном сайте Министерства финансов Российской Федерации в информационно-телекоммуникационной сети «Интернет» методики расчета базовых бюджетных ассигнований по государственным программам Российской Федерации и непрограммным направлениям деятельности на очередной финансовый год и плановый период.

При необходимости уточнения значений базовых нормативов затрат на оказание государственных услуг в иных случаях, предусмотренных нормативными правовыми актами Российской Федерации, приводящих к изменению объема финансового обеспечения выполнения государственного задания, соответствующее уточнение осуществляется в течение 30 рабочих дней со дня принятия (изменения) такого акта.

В случае если значения базовых нормативов затрат на оказание государственных услуг в соответствии с положением абзаца второго настоящего пункта уточнены в текущем финансовом году после внесения на рассмотрение в Правительство Российской Федерации проекта федерального закона о федеральном бюджете на очередной финансовый год и плановый период, уточненные значения базовых нормативов затрат на оказание государственных услуг применяются начиная с расчета субсидии на финансовое обеспечение выполнения государственного задания на первый год планового периода.

(п. 22(1) в ред. Постановления Правительства РФ от 19.11.2020 N 1890)

(см. текст в предыдущей редакции)

23. Значение базового норматива затрат на оказание государственной услуги утверждается по согласованию с Министерством финансов Российской Федерации в случае, если общие требования не были согласованы федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в установленной сфере деятельности, с Министерством финансов Российской Федерации в соответствии с абзацем вторым пункта 13 настоящего Положения.

24. Корректирующие коэффициенты, применяемые при расчете нормативных затрат на оказание государственной услуги, состоят из территориального корректирующего коэффициента и отраслевого корректирующего коэффициента, либо по решению федерального органа исполнительной власти, осуществляющего функции по выработке государственной политики и нормативно-правовому регулированию в установленной сфере деятельности, из нескольких отраслевых корректирующих коэффициентов.

25. В территориальный корректирующий коэффициент включаются территориальный корректирующий коэффициент на оплату труда с начислениями на выплаты по оплате труда и территориальный корректирующий коэффициент на коммунальные услуги и на содержание недвижимого имущества.

Значение территориального корректирующего коэффициента утверждается органом, осуществляющим функции и полномочия учредителя, если иное не предусмотрено федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в установленной сфере деятельности, с учетом условий, обусловленных территориальными особенностями и составом имущественного комплекса, необходимого для выполнения государственного задания, территориальным расположением федеральных бюджетных или автономных учреждений, их обособленных подразделений, и рассчитывается в соответствии с общими требованиями.

(в ред. Постановлений Правительства РФ от 06.10.2016 N 1006, от 09.07.2019 N 873)

(см. текст в предыдущей редакции)

Значения территориальных корректирующих коэффициентов, применяемых при расчете нормативных затрат на оказание государственных услуг федеральными бюджетными и автономными учреждениями, функции и полномочия учредителя в отношении которых осуществляет Правительство Российской Федерации, утверждаются федеральными органами государственной власти, осуществляющими функции по выработке государственной политики и нормативно-правовому регулированию в установленной сфере деятельности, соответствующей основным видам деятельности таких учреждений, за исключением случая утверждения значений территориальных корректирующих коэффициентов федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в установленной сфере деятельности, указанного в абзаце втором настоящего пункта.

(абзац введен Постановлением Правительства РФ от 06.10.2016 N 1006; в ред. Постановления Правительства РФ от 09.07.2019 N 873)

(см. текст в предыдущей редакции)

Общими требованиями может устанавливаться, что в состав территориального коэффициента включаются по согласованию с Министерством финансов Российской Федерации иные коэффициенты, отражающие территориальные особенности оказания государственной услуги.

26. Отраслевой корректирующий коэффициент учитывает показатели отраслевой специфики и определяется в соответствии с общими требованиями.

(в ред. Постановления Правительства РФ от 09.07.2019 N 873)

(см. текст в предыдущей редакции)

Значение отраслевого корректирующего коэффициента утверждается федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в установленной сфере деятельности (уточняется при необходимости при формировании обоснований бюджетных ассигнований федерального бюджета на очередной финансовый год и плановый период не позднее 15 рабочих дней со дня размещения на официальном сайте Министерства финансов Российской Федерации в информационно-телекоммуникационной сети «Интернет» методики расчета базовых бюджетных ассигнований по государственным программам Российской Федерации и непрограммным направлениям деятельности на очередной финансовый год и плановый период).

(в ред. Постановления Правительства РФ от 19.11.2020 N 1890)

(см. текст в предыдущей редакции)

Значение отраслевого корректирующего коэффициента к базовому нормативу затрат на оказание государственных услуг федеральными государственными учреждениями, функции и полномочия учредителя которых осуществляют федеральные органы исполнительной власти (государственные органы), в которых предусмотрена военная и приравненная к ней служба, определяется и утверждается в соответствии с порядком, утвержденным указанными органами по согласованию с Министерством финансов Российской Федерации.

(в ред. Постановления Правительства РФ от 06.10.2016 N 1006)

(см. текст в предыдущей редакции)

27. Значения базового норматива затрат на оказание государственных услуг, отраслевых и территориальных корректирующих коэффициентов утверждаются в порядке, предусмотренном пунктом 15(1) настоящего Положения.

Значения базовых нормативов затрат на оказание государственных услуг и отраслевых корректирующих коэффициентов подлежат размещению в порядке, установленном Министерством финансов Российской Федерации, на едином портале бюджетной системы Российской Федерации в информационно-телекоммуникационной сети «Интернет».

(п. 27 в ред. Постановления Правительства РФ от 09.07.2019 N 873)

(см. текст в предыдущей редакции)

28. Нормативные затраты на выполнение работы определяются при расчете объема финансового обеспечения выполнения государственного задания в порядке, установленном органом, осуществляющим функции и полномочия учредителя в отношении федеральных бюджетных или автономных учреждений, а также по решению главного распорядителя средств федерального бюджета, в ведении которого находятся федеральные казенные учреждения.

Нормативные затраты на выполнение работы федеральными бюджетными и автономными учреждениями, функции и полномочия учредителя в отношении которых осуществляются Правительством Российской Федерации либо государственными органами, определенными в уставах таких учреждений, утвержденных нормативными правовыми актами Президента Российской Федерации, определяются при расчете объема финансового обеспечения выполнения государственного задания в порядке, установленном указанными учреждениями по согласованию с Министерством финансов Российской Федерации (если иной порядок определения нормативных затрат на выполнение работ не установлен уставом федерального бюджетного или автономного учреждения).

(в ред. Постановлений Правительства РФ от 13.09.2017 N 1101, от 19.07.2018 N 849, от 31.12.2019 N 1944)

(см. текст в предыдущей редакции)

Федеральный орган исполнительной власти, осуществляющий функции по выработке государственной политики и нормативно-правовому регулированию в установленной сфере деятельности, вправе установить по согласованию с Министерством финансов Российской Федерации особенности расчета нормативных затрат на выполнение работ, содержащихся в федеральном перечне, сформированном указанным органом.

(абзац введен Постановлением Правительства РФ от 28.12.2020 N 2313)

Особенности расчета нормативных затрат на выполнение работ учитываются при определении нормативных затрат на выполнение работ.

(абзац введен Постановлением Правительства РФ от 28.12.2020 N 2313)

В порядке, указанном в абзаце первом настоящего пункта, может устанавливаться применение территориального корректирующего коэффициента, отраслевого корректирующего коэффициента и (или) иного корректирующего коэффициента, определяемых в соответствии с таким порядком.

(абзац введен Постановлением Правительства РФ от 16.07.2020 N 1052)

(в ред. Постановления Правительства РФ от 28.12.2020 N 2313)

(см. текст в предыдущей редакции)

а) затраты на оплату труда работников, непосредственно связанных с выполнением работы, денежное довольствие военнослужащих, непосредственно связанных с выполнением работы, и начисления на выплаты по оплате труда работников, непосредственно связанных с выполнением работы;

(пп. «а» в ред. Постановления Правительства РФ от 06.10.2016 N 1006)

(см. текст в предыдущей редакции)

б) затраты на приобретение материальных запасов и на приобретение движимого имущества (основных средств и нематериальных активов), используемого в процессе выполнения работы, с учетом срока его полезного использования, а также затраты на аренду указанного имущества;

(в ред. Постановлений Правительства РФ от 06.10.2016 N 1006, от 19.07.2018 N 849)

(см. текст в предыдущей редакции)

б(1). затраты на формирование резерва на полное восстановление состава объектов особо ценного движимого имущества, используемого в процессе выполнения работы (основных средств и нематериальных активов, амортизируемых в процессе выполнения работы), с учетом срока их полезного использования в случае, если указанные затраты в соответствии с порядком, установленным органом, осуществляющим функции и полномочия учредителя в отношении федеральных бюджетных или федеральных автономных учреждений, а также по решению главного распорядителя средств федерального бюджета, в ведении которого находятся федеральные казенные учреждения, не включены в состав затрат, предусмотренных подпунктом «б» настоящего пункта;

(пп. «б(1)» введен Постановлением Правительства РФ от 06.10.2016 N 1006; в ред. Постановлений Правительства РФ от 19.07.2018 N 849, от 09.07.2019 N 873)

(см. текст в предыдущей редакции)

в) затраты на иные расходы, непосредственно связанные с выполнением работы;

г) затраты на оплату коммунальных услуг;

д) затраты на содержание объектов недвижимого имущества, необходимого для выполнения государственного задания, а также затраты на аренду указанного имущества;

(в ред. Постановления Правительства РФ от 06.10.2016 N 1006)

(см. текст в предыдущей редакции)

е) затраты на содержание объектов особо ценного движимого имущества и имущества, необходимого для выполнения государственного задания, а также затраты на аренду указанного имущества;

(в ред. Постановления Правительства РФ от 06.10.2016 N 1006)

(см. текст в предыдущей редакции)

ж) затраты на формирование в установленном порядке резерва на полное восстановление состава объектов особо ценного движимого имущества, необходимого для общехозяйственных нужд (основных средств и нематериальных активов), с учетом срока их полезного использования в целях создания источника финансового обеспечения их приобретения, создания, модернизации и (или) дооборудования;

(в ред. Постановлений Правительства РФ от 06.10.2016 N 1006, от 09.07.2019 N 873)

(см. текст в предыдущей редакции)

з) затраты на приобретение услуг связи;

и) затраты на приобретение транспортных услуг;

к) затраты на оплату труда работников, которые не принимают непосредственного участия в выполнении работы, денежное довольствие военнослужащих, которые не принимают непосредственного участия в выполнении работы, и начисления на выплаты по оплате труда работников, которые не принимают непосредственного участия в выполнении работы, включая административно-управленческий персонал;

(пп. «к» в ред. Постановления Правительства РФ от 06.10.2016 N 1006)

(см. текст в предыдущей редакции)

л) затраты на прочие общехозяйственные нужды.

29(1). Затраты, указанные в подпунктах «б(1)» и «ж» пункта 29 настоящего Положения, включаются в нормативные затраты на выполнение работы по решению органа, осуществляющего функции и полномочия учредителя.

(п. 29(1) введен Постановлением Правительства РФ от 06.10.2016 N 1006)

30. Затраты, указанные в подпунктах «б(1)» и «ж» пункта 29 настоящего Положения, рассчитываются на основании годовой расчетной (плановой) суммы амортизации, которая должна начисляться по особо ценному движимому имуществу, используемому в процессе выполнения работы (основные средства и нематериальные активы, амортизируемые в процессе выполнения работы) и необходимому для общехозяйственных нужд (основные средства и нематериальные активы), исходя из срока его полезного использования, установленного с учетом Классификации основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства Российской Федерации от 1 января 2002 г. N 1 «О Классификации основных средств, включаемых в амортизационные группы», и особенностей условий его эксплуатации (повышенная сменность и (или) агрессивность среды), определяемых исходя из содержания выполняемых работ.

Затраты на аренду имущества, включенные в затраты, указанные в подпунктах «б», «д» и «е» пункта 29 настоящего Положения, учитываются в составе указанных затрат в случае, если имущество, необходимое для выполнения государственного задания, не закреплено за федеральным бюджетным или автономным учреждением на праве оперативного управления.

(п. 30 в ред. Постановления Правительства РФ от 13.09.2017 N 1101)

(см. текст в предыдущей редакции)

31. При определении нормативных затрат на выполнение работы применяются показатели материальных, технических и трудовых ресурсов, используемых для выполнения работы, по видам затрат исходя из нормативов их потребления, установленных нормативными правовыми актами Российской Федерации, межгосударственными, национальными (государственными) стандартами Российской Федерации, строительными нормами и правилами, санитарными нормами и правилами, стандартами, порядками, регламентами и паспортами выполнения работ в установленной сфере, или на основе усреднения показателей деятельности федерального государственного учреждения, которое имеет минимальный объем указанных затрат на выполнение работы в установленной сфере, или на основе медианного значения по федеральным государственным учреждениям, выполняющим работу в установленной сфере деятельности, в порядке, предусмотренном абзацем первым пункта 28 настоящего Положения.

(п. 31 в ред. Постановления Правительства РФ от 19.07.2018 N 849)

(см. текст в предыдущей редакции)

32. Значения нормативных затрат на выполнение работы утверждаются органом, осуществляющим функции и полномочия учредителя в отношении федеральных бюджетных или автономных учреждений, а также главным распорядителем средств федерального бюджета, в ведении которого находятся федеральные казенные учреждения (в случае принятия им решения о применении нормативных затрат при расчете объема финансового обеспечения выполнения государственного задания).

(в ред. Постановлений Правительства РФ от 06.10.2016 N 1006, от 09.07.2019 N 873)

(см. текст в предыдущей редакции)

Значения нормативных затрат на выполнение работ федеральными бюджетными и автономными учреждениями, функции и полномочия учредителя в отношении которых осуществляет Правительство Российской Федерации, утверждаются указанными учреждениями по согласованию с Министерством финансов Российской Федерации (если иной порядок определения нормативных затрат на выполнение работ не установлен уставом федерального бюджетного или автономного учреждения).

(в ред. Постановлений Правительства РФ от 06.10.2016 N 1006, от 13.09.2017 N 1101, от 09.07.2019 N 873)

(см. текст в предыдущей редакции)

Значения нормативных затрат на выполнение работ федеральным государственным учреждением, устав которого утвержден нормативным правовым актом Президента Российской Федерации, утверждаются указанным учреждением, если иное не предусмотрено уставом такого учреждения.

(абзац введен Постановлением Правительства РФ от 31.12.2019 N 1944)

Значения нормативных затрат на выполнение работ утверждаются в порядке, предусмотренном пунктом 15(1) настоящего Положения.

(абзац введен Постановлением Правительства РФ от 09.07.2019 N 873)

33. В объем финансового обеспечения выполнения государственного задания включаются затраты на уплату налогов, в качестве объекта налогообложения по которым признается имущество учреждения.

При расчете коэффициента платной деятельности не учитываются поступления в виде целевых субсидий, предоставляемых из федерального бюджета, грантов, пожертвований, прочих безвозмездных поступлений от физических и юридических лиц, а также средства, поступающие в порядке возмещения расходов, понесенных в связи с эксплуатацией федерального имущества, переданного в аренду (безвозмездное пользование) и в виде платы, взимаемой с потребителя в рамках установленного государственного задания.

(п. 33 в ред. Постановления Правительства РФ от 16.07.2020 N 1052)

(см. текст в предыдущей редакции)

(см. текст в предыдущей редакции)

36. В случае если федеральное бюджетное или автономное учреждение осуществляет платную деятельность в рамках установленного государственного задания, по которому в соответствии с федеральными законами предусмотрено взимание платы, объем финансового обеспечения выполнения государственного задания, рассчитанный на основе нормативных затрат (затрат), подлежит уменьшению на объем доходов от платной деятельности исходя из объема государственной услуги (работы), за оказание (выполнение) которой предусмотрено взимание платы, и размера платы (цены, тарифа), установленного в государственном задании, органом, осуществляющим функции и полномочия учредителя в отношении федеральных бюджетных или автономных учреждений, с учетом положений, установленных федеральными законами.

(в ред. Постановления Правительства РФ от 13.09.2017 N 1101)

(см. текст в предыдущей редакции)

(см. текст в предыдущей редакции)

38. Нормативные затраты (затраты), определяемые в соответствии с настоящим Положением, учитываются при формировании обоснований бюджетных ассигнований федерального бюджета на очередной финансовый год и плановый период.

39. Финансовое обеспечение выполнения государственного задания осуществляется в пределах бюджетных ассигнований, предусмотренных в федеральном бюджете на указанные цели.

Финансовое обеспечение выполнения государственного задания федеральным бюджетным или автономным учреждением осуществляется путем предоставления субсидии.

Финансовое обеспечение выполнения государственного задания федеральным казенным учреждением осуществляется в соответствии с показателями бюджетной сметы этого учреждения.

40. Финансовое обеспечение оказания государственных услуг (выполнения работ) обособленными подразделениями федерального государственного учреждения в случае, установленном пунктом 7 настоящего Положения, осуществляется в пределах рассчитанного в соответствии с настоящим Положением объема финансового обеспечения выполнения государственного задания федеральным государственным учреждением в соответствии с правовым актом федерального государственного учреждения, создавшего обособленное подразделение. По решению органа, осуществляющего функции и полномочия учредителя в отношении федеральных бюджетных или автономных учреждений, указанный правовой акт подлежит согласованию с органом, осуществляющим функции и полномочия учредителя в отношении федеральных бюджетных или автономных учреждений.

Правовой акт, предусмотренный абзацем первым настоящего пункта, должен содержать также положения об объеме и периодичности перечисления средств на финансовое обеспечение выполнения государственного задания в течение финансового года и порядок взаимодействия федерального государственного учреждения с обособленным подразделением.

41. Уменьшение объема субсидии в течение срока выполнения государственного задания осуществляется только при соответствующем изменении государственного задания.

Изменение нормативных затрат, определяемых в соответствии с настоящим Положением, в течение срока выполнения государственного задания осуществляется (при необходимости) в случаях, предусмотренных нормативными правовыми актами Российской Федерации (включая внесение изменений в указанные нормативные правовые акты), приводящих к изменению объема финансового обеспечения выполнения государственного задания.

(в ред. Постановления Правительства РФ от 13.09.2017 N 1101)

(см. текст в предыдущей редакции)

Объем субсидии может быть изменен в течение срока выполнения государственного задания в случае изменения состава и стоимости имущества учреждения, признаваемого в качестве объекта налогообложения налогом на имущество организации и земельным налогом, изменения законодательства Российской Федерации о налогах и сборах, в том числе в случае отмены ранее установленных налоговых льгот, введения налоговых льгот, а также в целях достижения показателей уровня заработной платы отдельных категорий работников, установленных Указом Президента Российской Федерации от 7 мая 2012 г. N 597 «О мероприятиях по реализации государственной социальной политики».

(в ред. Постановления Правительства РФ от 09.07.2019 N 873)

(см. текст в предыдущей редакции)

При досрочном прекращении выполнения государственного задания по установленным в нем основаниям неиспользованные остатки субсидии в размере, соответствующем показателям, характеризующим объем неоказанных государственных услуг (невыполненных работ), подлежат перечислению в установленном порядке федеральными бюджетными или автономными учреждениями в федеральный бюджет и учитываются в порядке, установленном для учета сумм возврата дебиторской задолженности.

(абзац введен Постановлением Правительства РФ от 06.10.2016 N 1006)

При досрочном прекращении выполнения государственного задания в связи с реорганизацией федерального бюджетного или автономного учреждения неиспользованные остатки субсидии подлежат перечислению соответствующим федеральным бюджетным и автономным учреждениям, являющимся правопреемниками.

(абзац введен Постановлением Правительства РФ от 13.09.2017 N 1101)

При изменении в течение текущего финансового года типа федерального бюджетного или автономного учреждения на казенное неиспользованные остатки субсидии подлежат возврату органу, осуществляющему функции и полномочия учредителя.

(абзац введен Постановлением Правительства РФ от 09.07.2019 N 873)

Объем субсидий, предоставленных учреждениям, прекращающим свою деятельность в результате реорганизации, принимает нулевое значение.

После завершения реорганизации объем субсидий, предоставляемых реорганизованным федеральным бюджетным или автономным учреждениям, за исключением федеральных бюджетных или автономных учреждений, прекращающих свою деятельность в результате реорганизации, должен соответствовать объему субсидии, предоставленной федеральному бюджетному или автономному учреждению до начала реорганизации.

(п. 41(1) введен Постановлением Правительства РФ от 09.07.2019 N 873)

42. Федеральные органы исполнительной власти, осуществляющие функции по выработке государственной политики и нормативно-правовому регулированию в установленной сфере деятельности, вправе утвердить по согласованию с Министерством финансов Российской Федерации методические рекомендации по распределению субсидий, предоставляемых федеральным бюджетным или автономным учреждениям, оказывающим (выполняющим) услуги (работы) в сферах деятельности, по которым указанными органами сформированы общероссийские базовые перечни и (или) федеральные перечни.

(в ред. Постановления Правительства РФ от 13.09.2017 N 1101)

(см. текст в предыдущей редакции)

43. Субсидия перечисляется в установленном порядке на счет территориального органа Федерального казначейства по месту открытия лицевого счета федеральному бюджетному или автономному учреждению или на счет, открытый в кредитной организации федеральному автономному учреждению, в случаях, установленных федеральными законами.

(в ред. Постановлений Правительства РФ от 06.10.2016 N 1006, от 09.07.2019 N 873)

(см. текст в предыдущей редакции)

Предоставление субсидии федеральным бюджетным или автономным учреждениям, выполняющим функции главного распорядителя средств федерального бюджета, осуществляется в соответствии с правовым актом этого учреждения, содержащим положения об объеме и периодичности предоставления субсидии в течение финансового года и порядок взаимодействия структурных подразделений учреждения по предоставлению субсидии.

Соглашение, не содержащее сведений, составляющих государственную тайну, а также дополнение к нему (при наличии), в том числе дополнительное соглашение о расторжении соглашения о порядке и условиях предоставления субсидии (при наличии), формируются и подписываются сторонами в системе «Электронный бюджет».

(абзац введен Постановлением Правительства РФ от 06.10.2016 N 1006; в ред. Постановления Правительства РФ от 13.09.2017 N 1101)

(см. текст в предыдущей редакции)

Соглашение, не содержащее сведений, составляющих государственную тайну, а также дополнение к нему (при наличии), в том числе дополнительное соглашение о расторжении соглашения о порядке и условиях предоставления субсидии (при наличии), с федеральными бюджетными и автономными учреждениями, функции и полномочия учредителя в отношении которых осуществляет Правительство Российской Федерации, если иное не предусмотрено уставами федеральных бюджетных и автономных учреждений, формируются в системе «Электронный бюджет» и подписываются сторонами.

(абзац введен Постановлением Правительства РФ от 06.10.2016 N 1006; в ред. Постановления Правительства РФ от 13.09.2017 N 1101)

(см. текст в предыдущей редакции)

Соглашение, а также дополнительное соглашение к нему (при наличии), в том числе дополнительное соглашение о расторжении соглашения о порядке и условиях предоставления субсидии (при наличии), не содержащее сведений, составляющих государственную тайну, подлежит обязательному размещению в реестре соглашений (договоров) о предоставлении субсидий, бюджетных инвестиций, межбюджетных трансфертов, ведение которого осуществляется в порядке, установленном Министерством финансов Российской Федерации. Указанный реестр размещается на едином портале бюджетной системы Российской Федерации.

(абзац введен Постановлением Правительства РФ от 06.10.2016 N 1006; в ред. Постановлений Правительства РФ от 13.09.2017 N 1101, от 09.07.2019 N 873)

(см. текст в предыдущей редакции)

45. Перечисление субсидии осуществляется в соответствии с графиком, содержащимся в соглашении или правовых актах, указанных в пунктах 40 и 44 настоящего Положения, не реже одного раза в квартал в сумме, не превышающей:

а) 25 процентов годового размера субсидии в течение I квартала;

б) 50 процентов годового размера субсидии в течение первого полугодия;

(в ред. Постановления Правительства РФ от 13.09.2017 N 1101)

(см. текст в предыдущей редакции)

в) 75 процентов годового размера субсидии в течение 9 месяцев.

46. Перечисление платежа, завершающего выплату субсидии, в IV квартале должно осуществляться не позднее 1 декабря текущего финансового года после предоставления в срок, установленный в государственном задании, федеральным бюджетным или автономным учреждением предварительного отчета о выполнении государственного задания в части предварительной оценки достижения плановых показателей годового объема оказания государственных услуг за соответствующий финансовый год, составленного по форме, аналогичной форме отчета о выполнении государственного задания, предусмотренной приложением N 2 к настоящему Положению. В предварительном отчете указываются показатели по объему и качеству, запланированные к исполнению по завершении текущего финансового года (с учетом фактического выполнения указанных показателей на отчетную дату). В случае если показатели предварительной оценки достижения плановых показателей годового объема оказания государственных услуг, указанные в предварительном отчете, меньше показателей, установленных в государственном задании (с учетом допустимых (возможных) отклонений), то государственное задание подлежит уточнению в соответствии с указанными в предварительном отчете показателями.

(в ред. Постановлений Правительства РФ от 13.09.2017 N 1101, от 16.07.2020 N 1052)

(см. текст в предыдущей редакции)

Если на основании отчета о выполнении государственного задания, предусмотренного пунктом 47 настоящего Положения, показатели объема, указанные в отчете о выполнении государственного задания, меньше показателей, установленных в государственном задании (с учетом допустимых (возможных) отклонений), то соответствующие средства субсидии подлежат перечислению в федеральный бюджет в соответствии с бюджетным законодательством Российской Федерации в объеме, соответствующем показателям, характеризующим объем неоказанной государственной услуги (невыполненной работы), и учитываются в порядке, установленном для учета сумм возврата дебиторской задолженности.

(в ред. Постановления Правительства РФ от 09.07.2019 N 873)

(см. текст в предыдущей редакции)

Предварительный отчет об исполнении государственного задания в части работ за соответствующий финансовый год, указанный в абзаце первом настоящего пункта, представляется федеральным бюджетным или автономным учреждением при установлении органом, осуществляющим функции и полномочия учредителя, требования о его представлении в государственном задании. В случае если органом, осуществляющим функции и полномочия учредителя в отношении федеральных бюджетных или автономных учреждений, устанавливаются требования о представлении предварительного отчета о выполнении государственного задания в части, касающейся работ, за соответствующий финансовый год, заполнение и оценка предварительного отчета осуществляется в порядке, определенном абзацем первым настоящего пункта.

(абзац введен Постановлением Правительства РФ от 04.11.2016 N 1136; в ред. Постановления Правительства РФ от 13.09.2017 N 1101)

(см. текст в предыдущей редакции)

Расчет объема субсидии, подлежащей возврату в федеральный бюджет, осуществляется с применением нормативных затрат на оказание государственных услуг (выполнение работ), определяемых в соответствии с настоящим Положением, по форме, предусмотренной соглашением.

(абзац введен Постановлением Правительства РФ от 09.07.2019 N 873)

Федеральные бюджетные или автономные учреждения обеспечивают возврат в федеральный бюджет субсидии в объеме, рассчитанном в соответствии с положениями абзаца четвертого настоящего пункта, не позднее 1 мая текущего финансового года.

(абзац введен Постановлением Правительства РФ от 09.07.2019 N 873)

(п. 46 в ред. Постановления Правительства РФ от 06.10.2016 N 1006)

(см. текст в предыдущей редакции)

46(1). Требования, установленные пунктами 45 и 46 настоящего Положения, связанные с перечислением субсидии, не распространяются:

(в ред. Постановления Правительства РФ от 13.09.2017 N 1101)

(см. текст в предыдущей редакции)

а) на федеральное бюджетное или автономное учреждение, оказание услуг (выполнение работ) которого зависит от сезонных условий, если органом, осуществляющим функции и полномочия учредителя, не установлено иное;

б) на учреждение, находящееся в процессе реорганизации или ликвидации;

г) на федеральное бюджетное или автономное учреждение, оказывающее государственные услуги (выполняющее работы), процесс оказания (выполнения) которых требует неравномерного финансового обеспечения в течение финансового года, если органом, осуществляющим функции и полномочия учредителя в отношении федеральных бюджетных и автономных учреждений, не установлено иное.

(пп. «г» введен Постановлением Правительства РФ от 13.09.2017 N 1101)

(п. 46(1) введен Постановлением Правительства РФ от 06.10.2016 N 1006)

47. Федеральные бюджетные и автономные учреждения, федеральные казенные учреждения представляют соответственно органам, осуществляющим функции и полномочия учредителей в отношении федеральных бюджетных или автономных учреждений, главным распорядителям средств федерального бюджета, в ведении которых находятся федеральные казенные учреждения, отчет о выполнении государственного задания, предусмотренный приложением N 2 к настоящему Положению, в соответствии с требованиями, установленными в государственном задании.

Указанный отчет представляется в сроки, установленные государственным заданием, но не позднее 1 марта финансового года, следующего за отчетным.

(абзац введен Постановлением Правительства РФ от 06.10.2016 N 1006)

В случае если органом, осуществляющим функции и полномочия учредителя в отношении федеральных бюджетных или автономных учреждений, главным распорядителем средств федерального бюджета, в ведении которого находятся федеральные казенные учреждения, предусмотрено представление отчета о выполнении государственного задания в части, касающейся показателей объема оказания государственных услуг (выполнения работ), на иную дату (ежемесячно, ежеквартально), показатели отчета формируются на отчетную дату нарастающим итогом с начала года. При этом орган, осуществляющий функции и полномочия учредителя в отношении федеральных бюджетных или автономных учреждений, и главный распорядитель средств федерального бюджета, в ведении которого находятся федеральные казенные учреждения, вправе установить плановые показатели достижения результатов на установленную им отчетную дату в процентах от годового объема оказания государственных услуг (выполнения работ) или в натуральных показателях как для государственного задания в целом, так и относительно его части (с учетом неравномерного процесса их оказания (выполнения).

(абзац введен Постановлением Правительства РФ от 13.09.2017 N 1101)

48. Контроль за выполнением государственного задания федеральными бюджетными и автономными учреждениями, федеральными казенными учреждениями осуществляют соответственно органы, осуществляющие функции и полномочия учредителя в отношении федеральных бюджетных или автономных учреждений, и главные распорядители средств федерального бюджета, в ведении которых находятся федеральные казенные учреждения, а также федеральный орган исполнительной власти, осуществляющий функции по контролю и надзору в финансово-бюджетной сфере.

(в ред. Постановления Правительства РФ от 25.05.2016 N 464)

(см. текст в предыдущей редакции)

Правила осуществления контроля органами, осуществляющими функции и полномочия учредителей, и главными распорядителями средств федерального бюджета, в ведении которых находятся федеральные казенные учреждения, за выполнением государственного задания устанавливаются указанными органами и должны предусматривать в том числе:

документы, применяемые федеральным государственным учреждением в целях подтверждения информации о потребителях оказываемых государственных услуг (выполняемых работ) и выполнения содержащихся в государственном задании показателей объема оказываемых услуг (выполняемых работ), а также (при необходимости) формы указанных документов;

(в ред. Постановления Правительства РФ от 28.12.2020 N 2313)

(см. текст в предыдущей редакции)

формы аналитической отчетности, подтверждающие оказание услуг (выполнение работ) и периодичность ее формирования.

(в ред. Постановления Правительства РФ от 16.07.2020 N 1052)